Lei da Transparência nº /2012

|

|

|

- Eduarda Casado Faria

- 5 Há anos

- Visualizações:

Transcrição

1 PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº /2012 Apresentação: Fernanda Silva

2 LEI Nº , DE 8 DE DEZEMBRO DE DOU de Dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o 5º do artigo 150 da Constituição Federal; altera o inciso III do art. 6º e o inciso IV do art. 106 da Lei nº 8.078, de 11 de setembro de Código de Defesa do Consumidor.

3 Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda. 1º A apuração do valor dos tributos incidentes deverá ser feita em relação a cada mercadoria ou serviço, separadamente, inclusive nas hipóteses de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quando couber. 2º A informação de que trata este artigo poderá constar de painel afixado em local visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma a demonstrar o valor ou percentual, ambos aproximados, dos tributos incidentes sobre todas as mercadorias ou serviços postos à venda. 3º Na hipótese do 2º, as informações a serem prestadas serão elaboradas em termos de percentuais sobre o preço a ser pago, quando se tratar de tributo com alíquota ad valorem, ou em valores monetários (no caso de alíquota específica); no caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial.

4 5º Os tributos que deverão ser computados são os seguintes: I - Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); II - Imposto sobre Serviços de Qualquer Natureza (ISS); III - Imposto sobre Produtos Industrializados (IPI); IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); VII - Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) - (PIS/Pasep); VIII - Contribuição para o Financiamento da Seguridade Social (Cofins); IX - Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide). 6º Serão informados ainda os valores referentes ao imposto de importação, PIS/Pasep/Importação e Cofins/Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% (vinte por cento) do preço de venda.

5 7º Na hipótese de incidência do imposto sobre a importação, nos termos do 6º, bem como da incidência do Imposto sobre Produtos Industrializados - IPI, todos os fornecedores constantes das diversas cadeias produtivas deverão fornecer aos adquirentes, em meio magnético, os valores dos 2 (dois) tributos individualizados por item comercializado. 8º Em relação aos serviços de natureza financeira, quando não seja legalmente prevista a emissão de documento fiscal, as informações de que trata este artigo deverão ser feitas em tabelas afixadas nos respectivos estabelecimentos. 10. A indicação relativa ao IOF (prevista no inciso IV do 5º) restringe-se aos produtos financeiros sobre os quais incida diretamente aquele tributo. 11. A indicação relativa ao PIS e à Cofins (incisos VII e VIII do 5º), limitarse-á à tributação incidente sobre a operação de venda ao consumidor.

6 12. Sempre que o pagamento de pessoal constituir item de custo direto do serviço ou produto fornecido ao consumidor, deve ser divulgada, ainda, a contribuição previdenciária dos empregados e dos empregadores incidente, alocada ao serviço ou produto. Art. 2º Os valores aproximados de que trata o art. 1º serão apurados sobre cada operação, e poderão, a critério das empresas vendedoras, ser calculados e fornecidos, semestralmente, por instituição de âmbito nacional reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos. Art. 6º Esta Lei entra em vigor 6 (seis) meses após a data de sua publicação.

7 Ajuste SINIEF nº 7, de DOU de Dispõe sobre os procedimentos a serem adotados na emissão de documentos fiscais para esclarecimentos ao consumidor, conforme disposto na Lei nº /2012. O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, na sua 149ª reunião ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Ipojuca, PE, no dia 5 de abril de 2013, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte: AJUSTE Cláusula primeira. O contribuinte que, alternativamente ao disposto no 2º do art. 1º da Lei nº , de 8 de dezembro de 2012, optar por emitir o documento fiscal com a informação do valor aproximado correspondente a totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda, deve atender o disposto neste ajuste. Cláusula segunda. Tratando-se de documento fiscal eletrônico ou cupom fiscal, os valores referentes aos tributos incidentes sobre cada item de mercadoria ou serviço e o valor total dos tributos deverão ser informados em campo próprio, conforme especificado no Manual de Orientação do Contribuinte, Nota Técnica ou Ato COTEPE.

8 Cláusula terceira. Nos demais documentos fiscais, os valores referentes aos tributos incidentes sobre cada item de mercadoria ou serviço deverão ser informados logo após a respectiva descrição e o valor total dos tributos deverá ser informado no campo "Informações Complementares" ou equivalente. Cláusula quarta. Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir da vigência da Lei nº /2012.

9

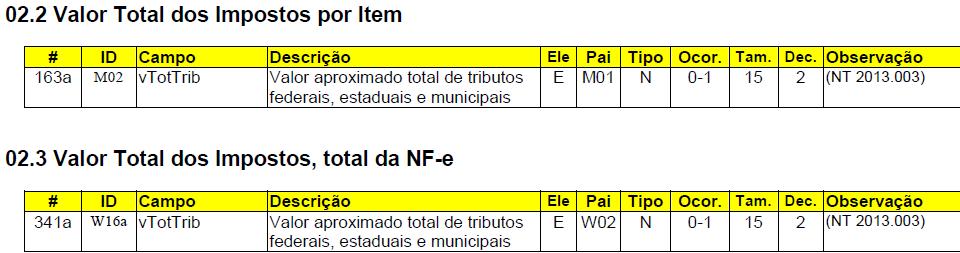

10 Nota Técnica 2013/003 Lei da Transparência dos Tributos Federais, Estaduais e Municipais - Versão 1.00a

11

12

13

14

15 O Ajuste SINIEF 07/2013, publicado em 05/04/2013, dispõe sobre os procedimentos a serem adotados na emissão de documentos fiscais para esclarecimentos ao consumidor, conforme disposto na Lei nº /12. Esta Nota Técnica complementa assunto anteriormente abordado através das Notas Técnicas 2013/001 e 2013/004, conforme segue: Apresentação no DACTE dos valores aproximados correspondentes a totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda, atendendo o disposto na Lei citada; Prazo para entrada em vigência das alterações: Ambiente de Homologação: 15/05/13; Ambiente de Produção: 20/05/13.

16 Penalidades O descumprimento do disposto na Lei n.º /2012 sujeitará o infrator às sanções previstas no Capítulo VII do Titulo I da Lei nº 8.078/1990. Art. 56. As infrações das normas de defesa do consumidor ficam sujeitas, conforme o caso, as seguintes sanções administrativas, sem prejuízo das de natureza civil, penal e das definidas em normas específicas: I- multa; II- apreensão do produto; III- inutilização do produto; IV- cassação do registro do produto junto ao órgão competente; V- proibição de fabricação do produto; VI- suspensão de fornecimento de produtos e serviços; VII- suspensão temporária de atividade; VIII- revogação de concessão ou permissão de uso; IX- cassação de licença do estabelecimento ou de atividade; X- interdição, total ou parcial, de estabelecimento, de obra ou de atividade; XI- intervenção administrativa; XII- imposição de contrapropaganda.

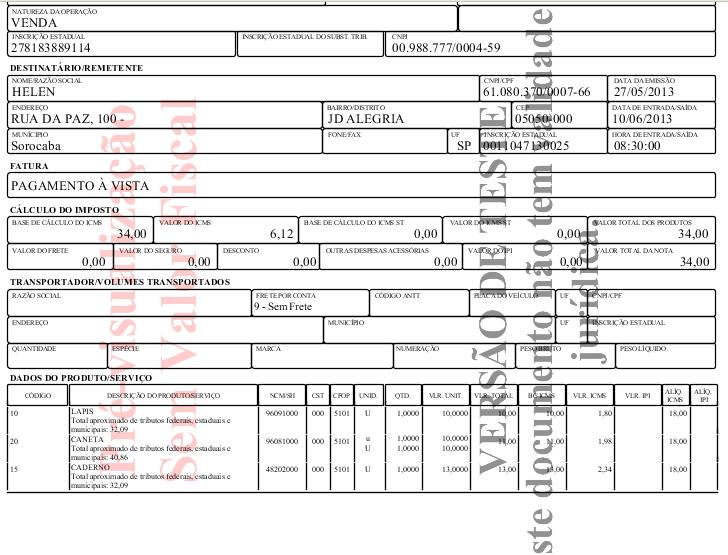

17 Orientações sobre o preenchimento do DACTE Optando o contribuinte pela informação dos valores aproximados dos tributos no documento fiscal, o Valor Aproximado dos Tributos calculado pela empresa (vtottrib), correspondente a totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda, aparecerá no DACTE no quadro de Uso Exclusivo do Emissor do CT-e, campo de Uso Livre do Contribuinte (tags: xcampo e xtexto, id:92 e 93). Assim, como exemplo e sugestão: vtottrib = R$ 152,00, xcampo = Lei da Transparência, xtexto = O valor aproximado de tributos incidentes sobre o preço deste serviço é de R$ 152,00. No DACTE, apresente-se apenas o conteúdo do campo xtexto.

18

19

20

Carga Tributária na Nota Fiscal Lei /2012

GRUPO DE ESTUDOS ICMS Coordenação : Marina K.T.Suzuki Colaboração : Dr. Ernesto das Candeias Carga Tributária na Nota Fiscal Lei 12.741/2012 Apresentação : Ailton Barboni Lei 12.741 de 08/12/2012 Dispõe

GRUPO DE ESTUDOS ICMS Coordenação : Marina K.T.Suzuki Colaboração : Dr. Ernesto das Candeias Carga Tributária na Nota Fiscal Lei 12.741/2012 Apresentação : Ailton Barboni Lei 12.741 de 08/12/2012 Dispõe

Orientações Consultoria de Segmentos Lei Transparencia Valor Tributos

Lei 27/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Lei da Transparência... 4 3.2 Documento fiscal - Indicação dos tributos...

Lei 27/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Lei da Transparência... 4 3.2 Documento fiscal - Indicação dos tributos...

IMPOSTO NA NOTA FISCAL - LEI /2012

O que é? IMPOSTO NA NOTA FISCAL - LEI 12.741/2012 A Lei nº 12.741/2012 estabelece a obrigatoriedade de informação da carga tributária sobre produtos e serviços ao consumidor, seja ele pessoa física ou

O que é? IMPOSTO NA NOTA FISCAL - LEI 12.741/2012 A Lei nº 12.741/2012 estabelece a obrigatoriedade de informação da carga tributária sobre produtos e serviços ao consumidor, seja ele pessoa física ou

Lei da Transparência Fiscal

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Carga Tributária dos Combustíveis por Estado. Referência: Julho/2017

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Outubro/2015

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de março de 2019

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 30 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 1º a 15 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS

CIRCULAR Nº 42/2012 São Paulo, 18 de Dezembro de 2012. EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS Prezado Cliente, No dia 08/12/2012, a presidente

CIRCULAR Nº 42/2012 São Paulo, 18 de Dezembro de 2012. EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS Prezado Cliente, No dia 08/12/2012, a presidente

ANO XXVII ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016

ANO XXVII - 2016 1ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016 IPI DEVOLUÇÃO E RETORNO - CONSIDERAÇÕES QUANTO AO IPI... Pág. 82 ICMS RS LEI DA TRANSPARÊNCIA - DISPOSIÇÕES GERAIS SOBRE A LEI 12.741/2012...

ANO XXVII - 2016 1ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016 IPI DEVOLUÇÃO E RETORNO - CONSIDERAÇÕES QUANTO AO IPI... Pág. 82 ICMS RS LEI DA TRANSPARÊNCIA - DISPOSIÇÕES GERAIS SOBRE A LEI 12.741/2012...

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

Seminário Mensal da Área Fiscal 21 de junho de José A. Fogaça Neto

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

Segundo adiamento da entrada em vigor das sanções

A presidente Dilma Rousseff publicou nesta sexta-feira (6), no "Diário Oficial da União", a Medida Provisória 649, que estabelece que as sanções da lei da nota fiscal comecem a valer somente a partir de

A presidente Dilma Rousseff publicou nesta sexta-feira (6), no "Diário Oficial da União", a Medida Provisória 649, que estabelece que as sanções da lei da nota fiscal comecem a valer somente a partir de

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

DIREITO DO CONSUMIDOR

DIREITO DO CONSUMIDOR Conceitos Parte 1 Prof. Francisco Saint Clair Neto As sanções administrativas previstas no Código de Proteção e Defesa do Consumidor são derivadas do Poder de Polícia da Administração

DIREITO DO CONSUMIDOR Conceitos Parte 1 Prof. Francisco Saint Clair Neto As sanções administrativas previstas no Código de Proteção e Defesa do Consumidor são derivadas do Poder de Polícia da Administração

COMÉRCIO INTERNACIONAL

COMÉRCIO INTERNACIONAL EXPORTAÇÕES E IMPORTAÇÕES Exportações: Incentivos fiscais às exportações. Importações: Contribuição de Intervenção no Domínio Econômico - Combustíveis (CIDE - Combustíveis): fato

COMÉRCIO INTERNACIONAL EXPORTAÇÕES E IMPORTAÇÕES Exportações: Incentivos fiscais às exportações. Importações: Contribuição de Intervenção no Domínio Econômico - Combustíveis (CIDE - Combustíveis): fato

Orientações Consultoria de Segmentos. Cálculos de tributos na importação de mercadorias

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Superintendência Regional da Receita Federal do Brasil da 9ª RF

Fls. 18 17 Superintendência Regional da Receita Federal do Brasil da 9ª RF Solução de Consulta nº 89 - Data 24 de maio de 2013 Processo **** Interessado **** CNPJ/CPF **** ASSUNTO: CONTRIBUIÇÃO PARA O

Fls. 18 17 Superintendência Regional da Receita Federal do Brasil da 9ª RF Solução de Consulta nº 89 - Data 24 de maio de 2013 Processo **** Interessado **** CNPJ/CPF **** ASSUNTO: CONTRIBUIÇÃO PARA O

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Ajuste Sinief 13 de 2013 Venda para Orgão Público 02/10/14

02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Ajuste Sinief 13, De 26 De Julho De 2013... 3 3. Análise da Consultoria... 4 4 Conclusão... 5 5 Informações

02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Ajuste Sinief 13, De 26 De Julho De 2013... 3 3. Análise da Consultoria... 4 4 Conclusão... 5 5 Informações

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

ANO XXX ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

LEI Nº , DE 8 DE NOVEMBRO DE 2000

LEI Nº 10.048, DE 8 DE NOVEMBRO DE 2000 Dá prioridade de atendimento às pessoas que especifica, e dá outras providências. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art.

LEI Nº 10.048, DE 8 DE NOVEMBRO DE 2000 Dá prioridade de atendimento às pessoas que especifica, e dá outras providências. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art.

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013 DESTAQUES DA SEMANA: TRIBUTOS

Decreto nº 6.234, de 11 de outubro de 2007

Decreto nº 6.234, de 11 de outubro de 2007 DOU de 15.10.2007 Estabelece critérios para a fruição dos incentivos decorrentes do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Equipamentos

Decreto nº 6.234, de 11 de outubro de 2007 DOU de 15.10.2007 Estabelece critérios para a fruição dos incentivos decorrentes do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Equipamentos

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Acompanhamento Econômico-Tributário Pessoas Jurídicas e Físicas - Disposições

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Acompanhamento Econômico-Tributário Pessoas Jurídicas e Físicas - Disposições

Concorrência Desleal e Desafios do Setor de Combustíveis

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

Transparência. fiscal

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Guia para Cálculo de Impostos de Importação

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017

ANO XXVIII - 2017 2ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017 IPI IPI NA IMPORTAÇÃO... Pág. 06 ICMS - RS PREENCHIMENTO DA GNRE... Pág. 07 IPI IPI NA IMPORTAÇÃO Sumário 1. Introdução 2. Nacionalização

ANO XXVIII - 2017 2ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017 IPI IPI NA IMPORTAÇÃO... Pág. 06 ICMS - RS PREENCHIMENTO DA GNRE... Pág. 07 IPI IPI NA IMPORTAÇÃO Sumário 1. Introdução 2. Nacionalização

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

DECRETO Nº , DE 28 DE MAIO DE 2013

Publicado no D.O.E. (SP) de 29/05/2013 DECRETO Nº 59.241, DE 28 DE MAIO DE 2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de

Publicado no D.O.E. (SP) de 29/05/2013 DECRETO Nº 59.241, DE 28 DE MAIO DE 2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

Susta o Decreto nº 9.057, de 25 de maio de 2017, que regulamenta o ensino a distância na educação básica e no nível superior.

Nº 75 19 de junho 000 de 2018 INFRAESTRUTURA SOCIAL EDUCAÇÃO Sustação de decreto que regulamenta a educação a distância PDC 961/2018, do deputado Orlando Silva (PCdoB/SP), que Susta o Decreto nº 9.057,

Nº 75 19 de junho 000 de 2018 INFRAESTRUTURA SOCIAL EDUCAÇÃO Sustação de decreto que regulamenta a educação a distância PDC 961/2018, do deputado Orlando Silva (PCdoB/SP), que Susta o Decreto nº 9.057,

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

MINISTÉRIO DA FAZENDA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

DECRETO Nº DE 28/09/2010 DOU de 29/09/2010

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

PORTARIA CAT N 078, DE 30 DE AGOSTO DE (DOE de )

") PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação