ICMS SUBSTITUIÇÃO TRIBUTÁRIA. Legislação atualizada até 17 de outubro/2016

|

|

|

- Aline Graça Marroquim

- 7 Há anos

- Visualizações:

Transcrição

1 ICMS SUBSTITUIÇÃO TRIBUTÁRIA Legislação atualizada até 17 de outubro/2016

2 CHRISTIANE FERRAZ DUTRA ROCHA - Consultora tributária, sócia da Ferraz SE, Auditora Independente registrada no Conselho Federal de Contabilidade e habilitada pela CVM - CNAI n 4455, Pós Graduada em Direito Tributário e Contabilidade de Contingenciamento de risco fiscal, Graduada em Ciências Contábeis e Direito, Instrutora de Cursos de Capacitação profissional do CRC/MG, Universidade Fumec, AMIS, Blutax e diversos Sindicatos do segmento contábil na Capital e no Interior de Minas Gerais.

3 O Brasil não tem uma Política Tributária e sim uma Política Arrecadatória Gilberto Luiz do Amaral Presidente do IBPT Instituto Brasileiro de Planejamento e Tributação

4 CRONOGRAMA MACRO I. Fundamentos e Conceitos da ST II. ST Antecedente Para Trás - Diferimento III. ST Concomitante Transporte IV. ST Subsequente Para Frente Contextualização do Convênio ICMS n 92/15, com alterações II.1. Produtos sujeitos a ST em Minas Gerais II.2. Base de Cálculo II.3. Cálculo II.4. Estoque de ST II.5. Recolhimento II.6. Restituição Fato Gerador Presumido e não Realizado V. Obrigações acessórias 4 4

5 INTRODUÇÃO O presente treinamento, foi desenvolvido com o intuito de desmistificar o conceito de tema complexo e de difícil compreensão. Para isso, serão abordadas questões que respaldam constitucionalmente a instituição da Substituição Tributária para o ICMS, além de conceitos nacionalmente aceitos, por vias da mais recente legislação, consolidada no Convênio ICMS n 92/2015, com alterações. E para trazer estes tópicos a uma realidade mais próxima, serão apresentadas de forma específica as regras previstas no Regulamento de ICMS de Minas Gerais Decreto /

6 6 6 FUNDAMENTOS E CONCEITOS DA SUBSTITUIÇÃO TRIBUTÁRIA

7 1. FUNDAMENTOS CONSTITUCIONAIS DA SUBSTITUIÇÃO TRIBUTÁRIA O instituto da Substituição Tributária foi instituído ao sistema tributário brasileiro, por meio da Emenda Constitucional nº 03, de , sendo esta responsável por acrescentar ao artigo 150 da Constituição Federal o parágrafo 7º, com a seguinte determinação: A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de impostos ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. Contextualmente, este mecanismo tem por objetivo atribuir a um terceiro, envolvido diretamente ou não no fato gerador de determinado tributo, a responsabilidade pelo recolhimento. Sendo importante ressaltar que, esta atribuição somente poderá ocorrer através de lei, segundo preceitua o texto constitucional. Cabe ressalvar que, a substituição tributária nada mais é que uma atribuição de responsabilidade, figura já consagrada no Código Tributário Nacional (art. 121), onde, na condição de sujeito passivo, poderíamos encontrar o contribuinte e o responsável. Assim, o CTN previu a responsabilidade de forma geral, também vinculando a atribuição de responsabilidade à previsão em lei, e ainda determinando que o responsável estivesse de alguma forma envolvido no fato gerador do imposto. 7 7 A Substituição Tributária, em especial do ICMS, é uma importante ferramenta utilizada pelos Estados, para corrigir as distorções concorrenciais de natureza tributária, com o intuito de promover a justiça fiscal, uma vez que, equaliza as condições de competitividade entre contribuintes do mesmo setor.

8 ESPÉCIES DE SUBSTITUIÇÃO TRIBUTÁRIA ANTECEDENTE CONCOMITANTE SUBSEQUENTE 8 8

9 2. ESPÉCIES DE SUBSTITUIÇÃO TRIBUTÁRIA 2.1. SUBSTITUIÇÃO TRIBUTÁRIA ANTECEDENTE Popularmente conhecida como substituição tributária para trás, esta modalidade tem por objetivo acobertar as operações com Diferimento, seja ele legalmente reconhecido, ou por meio de Regime Especial de Tributação. Nesta modalidade, o substituto tributário recolhe o imposto relativo às operações anteriores. Situação de Diferimento, descrita no Item 1, da Parte 1 do ANEXO II do RICMS/MG, ref. art. 8º: Saída de mercadoria de estabelecimento de produtor rural para cooperativa de que faça parte. 9 9 Fonte da imagem: lnms&tbm=isch&sa=x&ved=0ahukewid27aw2irpahvgh5akhva2cfqq_auibygc#tbm=isch&q=dif ERIMENTO+ICMS&imgrc=mAN4gEx7APatDM%3A

10 HIPÓTESES EM QUE É APLICÁVEL Com definição no art. 7, da Parte Geral do RICMS/MG, ocorre o Diferimento, nas situações em que o lançamento e o recolhimento do imposto incidente na operação com determinada mercadoria ou sobre a prestação de serviço forem transferidos para operação ou prestação posterior. Ou seja, este instituto, representa o adiamento do pagamento do imposto para uma etapa posterior, cujos eventos são pré-determinados na legislação do ICMS. O diferimento aplica-se somente às operações e prestações internas, nas hipóteses relacionadas no Anexo II do RICMS/MG, podendo ser estendido a outras operações ou prestações, mediante regime especial autorizado pelo Diretor da Superintendência de Legislação e Tributação (SLT). Como exceção, o diferimento não se aplica às operações ou prestações promovidas por microempresa ou empresa de pequeno porte. Vejamos as hipóteses elencadas no Anexo II do RICMS/MG como passíveis de diferimento: ANEXO IV PARTE 1 - DO DIFERIMENTO (artigo 8º deste Regulamento itens 1 a 93) PARTE 2 - PRODUTOS NATURAIS DESTINADOS A INDUSTRIALIZAÇÃO (item 6 da Parte 1 deste Anexo) PARTE 3 - PRODUTOS DESTINADOS A ALIMENTAÇÃO ANIMAL (item 22 da Parte 1 deste Anexo) PARTE 4 - INSUMOS DA INDÚSTRIA DE INFORMÁTICA E AUTOMAÇÃO (item 28 da Parte 1 deste Anexo) PARTE 5 - PRODUTOS ACABADOS DA INDÚSTRIA DE INFORMÁTICA E AUTOMAÇÃO (item 28 da Parte 1 deste Anexo)

11 2. ESPÉCIES DE SUBSTITUIÇÃO TRIBUTÁRIA 2.2. SUBSTITUIÇÃO TRIBUTÁRIA CONCOMITANTE Esta é uma modalidade menos comum, aplica-se a determinados casos onde é atribuída a terceiros a responsabilidade pelo pagamento do imposto, sendo que essa atribuição de responsabilidade ocorre no mesmo momento em que ocorre o fato gerador do imposto. O caso mais comum de ST concomitante acontece nas prestações de serviço de transporte Fonte da imagem: =557&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjtz4G82YrPAhWGIZAKHdiCAJUQ_AUIBygC#imgr c=ej7biaqhdeaz2m%3a

12 HIPÓTESES EM QUE É APLICÁVEL Conforme elucidou a Orientação Tributária DOLT/SUTRI nº 001/2015, a substituição tributária alcança o imposto devido nas prestações intermunicipais (internas) e interestaduais realizadas por TRANSPORTADOR AUTÔNOMO OU POR TRANSPORTADOR DE OUTRA UNIDADE DA FEDERAÇÃO, ainda que optantes pelo Simples Nacional, tendo em vista o disposto na alínea a do inciso XIII do 1º do art. 13 da Lei Complementar nº 123/2006. Sendo a condição de sujeito passivo por substituição pelo recolhimento do imposto atribuída ao alienante ou remetente da mercadoria ou bem inscrito no Cadastro de Contribuintes do ICMS, enquadrado no regime normal de recolhimento do imposto. Mas, com o advento do Decreto nº , de 4 setembro de 2014, não mais se aplica a substituição tributária às prestações praticadas pelo transportador inscrito no cadastro de contribuintes deste Estado. Assim, em todas as prestações praticadas pelo transportador inscrito no Cadastro de Contribuintes do ICMS, ele próprio será responsável pelo recolhimento do ICMS devido, conforme seu regime de apuração do imposto. Ressalte-se que prevalecem as hipóteses de isenção do imposto, tanto na prestação interna de serviço de transporte rodoviário intermunicipal de cargas, quanto na prestação de serviço de transporte rodoviário interestadual de cargas, que tenham como tomador do serviço contribuinte do imposto inscrito no cadastro de contribuintes deste Estado, nos termos dos itens 144 e 199, ambos da Parte 1 do Anexo I do RICMS/ ANEXO IV E V QUADROS ESQUEMÁTICOS

13 2. ESPÉCIES DE SUBSTITUIÇÃO TRIBUTÁRIA 2.3. SUBSTITUIÇÃO TRIBUTÁRIA SUBSEQUENTE Conhecida como substituição tributária para frente, é o formato mais conhecido. Neste tipo de ST, o substituto recolhe o imposto relativo às operações que supõe-se que irão acontecer futuramente, ou seja, relativo às etapa posteriores de circulação da mercadoria. Foco do estudo, será posteriormente contextualizada Fonte da imagem: source=lnms&tbm=isch&sa=x&ved=0ahukewjlj9- R2YrPAhXIqZAKHQcGAiAQ_AUICygE&biw=1242&bih=557#imgrc=vsNHXspErTGf6M%3A 13 13

14 3. CONTRIBUINTE SUBSTITUTO E SUBSTITUÍDO IDENTIFICAÇÃO DO CONTRIBUINTE NAS ESPÉCIES TRIBUTÁRIAS Substituição tributária Subseqüente, o SUBSTITUTO tributário é aquele, no momento em que realiza a operação, tem que pagar não só o imposto devido por esta operação, mas também o imposto que teoricamente seria devido em todas as operações subseqüentes da cadeia, até que esta mercadoria chegue ao consumidor final. Em regra, os vendedores que adquirirem esta mercadoria depois disto serão os contribuintes SUBSTITUÍDOS. Substituição tributária Antecedente, o SUBSTITUTO tributário é o contribuinte em cujo estabelecimento se encerra a fase de diferimento do imposto. Isto porque, quando do encerramento do diferimento, o SUBSTITUTO acaba por recolher o imposto integralmente, contemplando, portanto, todas as operações anteriores, sem ter direito a qualquer crédito. Os contribuintes substituídos, por sua vez, são todos aqueles que efetuaram operações com aquele produto beneficiando-se do diferimento do imposto. Substituição tributária Concomitante, em que atribui-se a responsabilidade do recolhimento a um terceiro já no momento da ocorrência do fato gerador, o SUBSTITUTO será esta pessoa obrigada a proceder o recolhimento do imposto, enquanto o SUBSTITUÍDO será o contribuinte dispensado do recolhimento em função da lei atribuir a responsabilidade a outrem

15 4. HIPÓTESES DE INCIDÊNCIA DA SUBSTITUIÇÃO TRIBUTÁRIA Com previsão expressa no art. 1º, da Parte 1 do Anexo XV do RICMS/MG, ocorre a substituição tributária, quando o recolhimento do imposto devido: pelo alienante ou remetente da mercadoria, ficar sob a responsabilidade do adquirente ou do destinatário da mercadoria ou do usuário do serviço (ST Antecedente) pelos adquirentes ou destinatários da mercadoria, pelas operações subseqüentes, ficar sob a responsabilidade do alienante ou do remetente da mercadoria (ST Subsequente) pelo adquirente ou destinatário da mercadoria ficar sob a responsabilidade do alienante ou do remetente, nas hipóteses de entrada ou recebimento em operação interestadual de: a) mercadoria para uso, consumo ou ativo permanente; b) petróleo, de lubrificante e combustível líquido ou gasoso dele derivados ou de energia elétrica, quando não destinados à comercialização ou à industrialização do próprio produto, ainda que o adquirente ou destinatário não seja inscrito como contribuinte deste Estado; pelo prestador do serviço de transporte ficar sob a responsabilidade do alienante ou do remetente da mercadoria ou de outro prestador de serviço (ST Concomitante) pelo depositante da mercadoria, em operações anteriores ou subseqüentes, ficar sob a responsabilidade do depositário

16 5. HIPÓTESES DE INAPLICABILIDADE DA SUBSTITUIÇÃO TRIBUTÁRIA Dispõe o art. 18, da Parte 1 do Anexo XV do RICMS/MG: Operações, inclusive de importação e de aquisição em licitação promovida pelo poder público, que destinem mercadorias a estabelecimento industrial fabricante da mesma mercadoria, hipótese em que a retenção do imposto devido por substituição tributária será realizada no momento da saída da mercadoria; Operações promovidas por estabelecimento industrial em retorno ao estabelecimento encomendante da industrialização, hipótese em que a responsabilidade pelo recolhimento do imposto a título de substituição tributária é atribuída ao encomendante da industrialização; Transferências promovidas por industrial para outro estabelecimento, exceto varejista, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a outro contribuinte. Caso o destinatário seja estabelecimento distribuidor, atacadista ou depósito, somente não se aplica a substituição tributária caso este estabelecimento opere exclusivamente com produtos recebidos em transferência do estabelecimento industrial. Operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matériaprima, produto intermediário ou material de embalagem. As mercadorias fabricadas em escala industrial não relevante

17 5.1. ESCALA INDUSTRIAL NÃO RELEVANTE - CONVÊNIO ICMS N 149/2015 A substituição tributária na modalidade subsequente não mais se aplicará às mercadorias, abaixo listadas, quando produzidos em Escala Industrial não Relevante : A mercadoria ou bem será considerado fabricado em escala industrial não relevante quando produzido por contribuinte que atender, cumulativamente, as seguintes condições: Fundamentação: Relação de produtos descrita no 8º do art. 13 da Lei Complementar nº 123/2006, incluído pela Lei Complementar nº 147/2014, bem como no Anexo Único do Convênio ICMS nº 149/2015. I - ser optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006; II- auferir, nos últimos 12 (doze) meses, receita bruta igual ou inferior a R$ ,00 (cento e oitenta mil reais). III - possuir estabelecimento único. Importante destacar que, não sendo atendida qualquer das condições citadas, a mercadoria automaticamente estará sujeita ao regime de substituição tributária, a partir do primeiro dia do segundo mês subsequente ao da ocorrência.

18 6. RESPONSABILIDADE SOLIDARIA Com regulamentação no art. 124 do Código Tributário Nacional, são solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal e/ou aquelas em que a lei designar. Neste contexto, a responsabilidade também foi estendida aos transportadores de mercadorias sujeitas ao ICMS Substituição Tributária, passando estes a responderem solidariamente nos casos em que a carga ficar retida em postos fiscais pelos seguintes motivos: a) Desacompanhada do comprovante de recolhimento do ICMS (Nos casos em que o imposto deve ser recolhido por meio de GNRE). Salvo, se o remetente da mercadoria (responsável pelo ICMS ST), tiver inscrição como Substituto Tributário no estado de destino da mercadoria. Neste caso, o imposto deixa de ser obrigatório na saída da mercadoria, podendo ser recolhido posteriormente. Mas, é de suma importância que esta informação esteja destacada no DANFE. b) Sem destaque do ICMS retido c) Com destaque a menor ICMS/ST Para consolidar a obrigatoriedade, foi aprovado em 10 de dezembro de 2010, o Ajuste SINIEF 17 que obriga o envio do arquivo XML, para as transportadoras, antes mesmo de ser realizado o serviço de transporte. Em oportuno, destacamos que, a questão da SOLIDARIEDADE para fins de atribuição da responsabilidade pelo recolhimento do ICMS/ST, é polêmica e muito discutida em âmbito administrativo e judicial. Mas, nos cabe colocar que, o Estado de Minas Gerais por meio dos artigos 21 e 22 da Lei de Consolidação da Legislação Tributária do Estado de Minas Gerais n 6.763/75, se manifesta de forma expressa quanto ao reconhecimento

19 SUBSTITUIÇÃO TRIBUTÁRIA SUBSEQUENTE Para Frente CONTEXTUALIZAÇÃO DO CONVÊNIO ICMS N 92/2015 E ALTERAÇÕES 19 19

20 1. CONTEXTUALIZAÇÃO DO CONVÊNIO ICMS N 92/2015 Este convênio tem por objetivo estabelecer a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. Salvo algumas exceções que serão pontualmente tratadas, este Convênio entra em vigor em 1 de janeiro de 2016 A fim de, uniformização as mercadorias foram agrupadas por segmentos em razão de características assemelhadas seja de conteúdo ou destinação, formando 28 segmentos, apresentados no Anexo I, deste Convênio

21 2. PRINCIPAIS ABORDAGENS DO CONVÊNIO 92/ NOTA CONFAZ n 15/2015 definir quais mercadorias poderão ser incluídas pelos Estados e pelo Distrito Federal nos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes. Portanto, a lista é autorizativa para essas unidades federadas; padronizar as descrições e codificações das mercadorias sujeitas aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes; permitir a correta identificação de mercadorias que, embora sejam distintas, são classificadas em um mesmo código NCM/SH; atribuir o Código Especificador da Substituição Tributária - CEST, permitindo a correta identificação da mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes e, consequentemente, do tratamento tributário ao qual ela é submetida; possibilitar o desenvolvimento de aplicativo que realizará o cálculo do ICMS devido por substituição tributária e por antecipação do recolhimento do imposto com encerramento de tributação, relativo às operações subsequentes O Convênio ICMS nº 155/2015 dispõe que os convênios e protocolos que tratam da aplicação dos regimes da substituição tributária e da antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes, permanecem vigentes, ressalvadas as disposições contrárias àquelas contidas no Convênio ICMS nº 92/2015.

22 3. CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST Instituído pelo Convênio ICMS n 92/2015, o CEST tem por objetivo identificar a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes. Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do Convênio ICMS n 146 de 11/12/2015, que alterou o Convênio ICMS n 92/2015, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto 22 22

23 3. CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST OBRIGATORIEDADE DE DESTAQUE DO CEST NA NOTA FISCAL ELETRÔNICA O Convênio ICMS 90/2016, publicado no DOU de terça-feira, , altera o Convênio ICMS 92/2015, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, referentes às operações subsequentes, através do Código Especificador da Substituição Tributária (CEST). Foi prorrogado, de para , o início da obrigatoriedade de indicação do CEST no documento fiscal que acobertar a operação com as mercadorias que especifica, independentemente de a operação, mercadoria ou bem estarem sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto. Para regulamentar a divulgação do CEST, foi publicada a Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final - Versão 1.60, de Dezembro 2015, que dentre diversas abordagens, alterou o leiaute da Nfe, a fim de, introduzir o Campo CEST. Onde, o contribuinte deverá mencionar o respectivo CEST no documento fiscal, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto

24 3. CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST OBRIGATORIEDADE DE DESTAQUE DO CEST NO CUPOM FISCAL Por força do Convênio ICMS n 25 de 08/04/2016, foi alterada a Cláusula quinquagésima quarta do Convênio ICMS 09/09, de 03 de abril de 2009, passa a vigorar com a seguinte redação: Os códigos utilizados para identificar as mercadorias ou prestações registradas em ECF devem ser: I - Número Global de Item Comercial - GTIN (Global Trade Item Number) do Sistema EAN.UCC; II - Código Especificador da Substituição Tributária - CEST, quando for o caso; III - Nomenclatura Comum do Mercosul / Sistema Harmonizado - NCM/SH, quando for o caso

25 4. VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA Dispõe o art. 64 da Parte 1, do Anexo XV do RICMS/MG, que, o estabelecimento que utilizar o sistema de marketing direto para comercialização de seus produtos é responsável pela retenção e pelo recolhimento do imposto devido nas saídas subseqüentes realizadas por: a) contribuinte inscrito e situado neste Estado que distribua a mercadoria a revendedores não inscritos neste Estado, para venda porta a porta a consumidor final; b) revendedor não inscrito neste Estado que efetua venda porta a porta a consumidor final; c) revendedor que efetua venda em banca de jornal ou de revista

26 4. VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA SITUAÇÕES ESPECIAIS Em se tratando de sujeito passivo por substituição signatário de protocolo firmado com o Estado, relativamente às mercadorias destinadas à venda porta a porta, as margens de valor agregado (MVAs) poderão ser reduzidas até o percentual de 20%, mediante regime especial concedido pela Superintendência de Tributação, no qual serão definidas as condições para a sua utilização. Os catálogos ou as listas de preços, deverão ser mantidos arquivados pelo prazo de 5 (cinco) anos, pois estes constituem base para apuração do ICMS/ST A nota fiscal que acobertar a operação que destine mercadoria a revendedor não inscrito, para venda porta a porta, deverá conter, além dos demais requisitos exigidos, o nome, o número do documento de identidade e o endereço do revendedor não inscrito, destinatário da mercadoria, esta NF acobertará o trânsito da mercadoria promovido pelo revendedor não inscrito, desde que acompanhada de documento comprobatório desta condição

27 5. CONVÊNIO ICMS N 53, DE 8 DE JULHO DE 2016 ALTERAÇÕES NO CONVÊNIO ICMS N 92/2015 O recente Convênio ICMS n 53/2016, publicado no DOU de , alterou significativamente o Convênio ICMS 92/15, no que se refere a indicação dos CEST e descrições de alguns produtos. Entretanto, este convênio até o momento não foi recepcionado pela legislação de Minas Gerais, é necessário acompanharmos. Ou seja, todos os cadastros deverão ser revistos 27 27

28 28 28 PRODUTOS SUJEITOS AO ICMS/ST EM MG

29 DECRETO /2015 ICMS/ST EM MINAS GERAIS Principais abordagens: Alterações parciais na Parte 1, e completa na Parte 2 do Anexo XV do RICMS/MG APLÍCAÇÃO / VIGÊNCIA DA ST EM MG I - a partir do 1º dia do segundo mês subsequente ao da publicação (1º DE FEVEREIRO) - ANEXO I a) relativamente às inclusões das seguintes unidades federadas na Parte 2 do Anexo XV do RICMS: do Estado de Alagoas (Protocolo ICMS 52/15), da Bahia (Protocolo ICMS 52/15) e do Maranhão (Protocolo ICMS 70/13), no âmbito de aplicação da substituição tributária 2.1 do capítulo 2; do Distrito Federal (Protocolos ICMS 30/13) e do Estado do Rio de Janeiro (Protocolo ICMS 148/13), nos âmbitos de aplicação da substituição tributária 3.2 do capítulo 3 e 17.1 do capítulo 17; do Distrito Federal (Protocolo ICMS 32/13) nos âmbitos de aplicação da substituição tributária 11.1 do capítulo 11 e 15.2 do capítulo 15; do Distrito Federal (Protocolo ICMS 31/13), do Espírito Santo (Protocolo ICMS 78/15), do Mato Grosso (Protocolo ICMS 167/13) e do Rio de Janeiro (Protocolo ICMS 67/13), no âmbito de aplicação da substituição tributária 20.1 do capítulo 20; b) relativamente à inclusão das mercadorias constantes dos seguintes itens dos respectivos capítulos da Parte 2 do Anexo XV no regime de substituição tributária, com âmbito de aplicação interno: 19.0, 58.0, 61.0, 62.0 e ao capítulo 1; 25.0 a 29.0, 30.1 e 69.0 ao capítulo 10; 7.0 e 7.1 ao capítulo 13; 3.0 ao capítulo 14; 1.0 e 2.0 ao capítulo 15; 6.0 ao capítulo 16; 17.0 a 18.1, 19.2, 27.1 a 28.1, 67.1, 75.0, 85.0, 86.0, 96.0 e 96.1 ao capítulo 17; 40.0 ao capítulo 20; 60.0, 73.0 e ao capítulo 21; II - a partir de 1 de JANEIRO de relativamente aos demais.

30 1. DECRETO /2015 ICMS/ST EM MINAS GERAIS O Convênio ICMS n 92/2015, foi recepcionado por Minas Gerais, por meio do Decreto /2015, sendo fundamental ser observado o campo: ÂMBITO DE APLICAÇÃO DA ST NOVIDADE PARA POSIÇÃO DA SUBSTITUIÇÃO TRIBUTÁRIA EM MINAS GERAIS - ANEXO II Atenção! Esta planilha é meramente ilustrativa, não adentrou no detalhe do item, é possível que existam produtos que tenham sido reclassificados por segmento, o recomendável é que a consulta seja feita pelo NCM, CEST e a descrição.

, alterou RICMS/MG, trazendo impactos RETROATIVOS para apuração do ICMS/ST a) deixa de aplicar o regime da substituição tributária nas operações com")

alterado o âmbito de aplicabilidade do regime da substituição tributária em operações com carnes e derivados de gado caprino, passando a abranger")

31 2. DECRETO /2016 ICMS/ST EM MINAS GERAIS O Governador do Estado de Minas Gerais, por meio do Decreto n /2016 (DOE de ), alterou RICMS/MG, trazendo impactos RETROATIVOS para apuração do ICMS/ST a) deixa de aplicar o regime da substituição tributária nas operações com tijolos para construção, tijoleiras, tapavigas e produtos semelhantes, de cerâmica, com efeito retroativo a ; b) alterado o âmbito de aplicabilidade do regime da substituição tributária em operações com carnes e derivados de gado caprino, passando a abranger somente operações internas, com efeito retroativo a

32 32 32 BASE DE CÁLCULO DO ICMS/ST

33 1. BASE DE CÁLCULO Sendo o estado de Minas Gerais, destinatário das operações em que ensejar a cobrança da Substituição Tributária Subsequente, a base de cálculo será definida pelo art. 19, Parte 1, Anexo XV do RICMS/MG: a) tratando-se de mercadoria submetida ao regime de substituição tributária cujo preço final a consumidor, único ou máximo, seja fixado por órgão público competente. b) tratando-se de mercadoria submetida ao regime de substituição tributária que não tenha seu preço fixado por órgão público competente, observada a ordem: 1. o preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de Tributação; 2. o preço final a consumidor sugerido ou divulgado pelo industrial, pelo importador ou por entidade representativa dos respectivos segmentos econômicos aprovado em portaria da Superintendência de Tributação; ou 3. o preço praticado pelo remetente acrescido dos valores correspondentes a descontos concedidos, inclusive o incondicional, frete, seguro, impostos, contribuições, royalties relativos a franquia e de outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA) estabelecido para a mercadoria submetida ao regime de substituição tributária relacionada na Parte 2 do Anexo XV do RICMS/MG; 33 33

34 1.1. BASE DE CÁLCULO a) tratando-se de mercadoria submetida ao regime de substituição tributária cujo preço final a consumidor, único ou máximo, seja fixado por órgão público competente, o preço estabelecido; Fonte para consulta:

divulgado em portaria da Superintendência de Tributação; Segmentos sujeitos ao cálculo com base no PMPF Fonte para consulta: http://www.fazenda.mg.")

35 1.2. BASE DE CÁLCULO b) tratando-se de mercadoria submetida ao regime de substituição tributária que não tenha seu preço fixado por órgão público competente, observada a ordem: 1. o preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de Tributação; Segmentos sujeitos ao cálculo com base no PMPF Fonte para consulta: portariaspmpf.htm 35 35

36 1.3. BASE DE CÁLCULO 2. o preço final a consumidor sugerido ou divulgado pelo industrial, pelo importador ou por entidade representativa dos respectivos segmentos econômicos aprovado em portaria da Superintendência de Tributação. Nesta situação, o valor do frete deverá ser somado ao respectivo preço quando não incluído no mesmo Fonte para consulta:

37 1.4. BASE DE CÁLCULO 3. o preço praticado pelo remetente acrescido dos valores correspondentes a descontos concedidos, inclusive o incondicional, frete, seguro, impostos, contribuições, royalties relativos a franquia e de outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA) estabelecido para a mercadoria submetida ao regime de substituição tributária relacionada na Parte 2 do Anexo XV do RICMS/MG; Neste caso, em se tratando de operação de importação em que o imposto, a título de substituição tributária, seja apurado no momento do desembaraço aduaneiro ou da entrega da mercadoria submetida ao regime de substituição tributária quando esta ocorrer antes do desembaraço, o percentual de margem de valor agregado (MVA) será aplicado sobre o valor da base de cálculo do ICMS na importação. Não sendo possível incluir o valor do frete, seguro ou outro encargo na composição da base de cálculo, o estabelecimento destinatário recolherá a parcela do imposto a eles correspondente, aplicando a alíquota interna prevista para a mercadoria submetida ao regime de substituição tributária sobre o valor do frete, seguro ou outro encargo, acrescido do percentual de margem de valor agregado estabelecido para a respectiva mercadoria. Modalidade aplicável aos demais produtos, constantes da Parte 2 do Anexo VX do RICMS/MG, que não se enquadrem nas condições: a) preço final a consumidor, único ou máximo; b) preço médio ponderado a consumidor final e/ou; c) preço final a consumidor sugerido ou divulgado pelo industrial

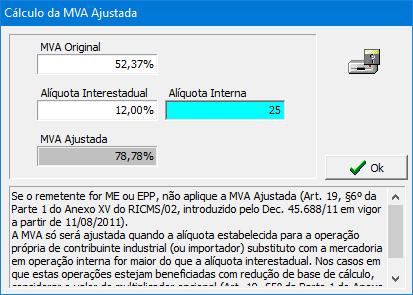

38 BASE DE CÁLCULO FÓRMULA MVA Prevê o art. 19, 5º da Parte 1, Anexo XV do RICMS/MG, que: Nas operações interestaduais com as mercadorias submetidas ao regime de substituição tributária relacionadas, quando o coeficiente for maior que o coeficiente correspondente à alíquota interestadual, para efeitos de apuração da base de cálculo com utilização de margem de valor agregado (MVA), esta será ajustada à alíquota interestadual aplicável, observada a fórmula: MVA ajustada = {[(1+ MVA-ST original) x (1 - ALQ inter) / (1 - ALQ intra)] -1}x 100 Onde, MVA ajustada é o percentual, com duas casas decimais, correspondente à margem de valor agregado a ser utilizada para apuração da base de cálculo relativa à substituição tributária na operação interestadual; MVA-ST original é o coeficiente, com quatro casas decimais, correspondente à margem de valor agregado ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação; ALQ intra é: a) o coeficiente correspondente à alíquota interna estabelecida para a operação própria de contribuinte industrial ou importador substituto tributário relativamente ao ICMS devido nas operações subsequentes com a mercadoria; ou b) caso a operação própria do contribuinte industrial a que se refere à alínea a esteja sujeita à redução de base de cálculo, o valor do multiplicador estabelecido na Parte 1 do Anexo IV

39 39 39 CALCULO DO ICMS/ST

40 CONTEXTUALIZAÇÃO DA PROPOSITURA DO FEM DECRETO Nº , DE 22 DE MARÇO DE 2012 Revogado pelo Decreto nº /2015 a partir de 1º/01/2016. Dispõe sobre o adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, na operação interna que tenha como destinatário consumidor final e na operação interestadual que tenha como destinatário pessoa não contribuinte do ICMS, realizadas até 31 de dezembro de 2015, com mercadorias abaixo relacionadas: a) cerveja sem álcool e bebidas alcoólicas, exceto aguardente de cana ou de melaço; b) cigarros, exceto os embalados em maço, e produtos de tabacaria; c) armas. DECRETO Nº , DE 29 DE DEZEMBRO DE 2015 Dispõe que, a alíquota do ICMS prevista no inciso I do art. 42 do Regulamento do do ICMS/MG, será adicionada de dois pontos percentuais nas operação interna que tenha como destinatário consumidor final contribuinte ou não do ICMS, até 31 de dezembro de 2019, para mercadorias consideradas supérfluas, com fundamentos no 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República ADCT, in verbis: Art. 82. Os Estados, o Distrito Federal e os Municípios devem instituir Fundos de Combate á Pobreza (FCP), com os recursos de que trata este artigo e outros que vierem a destinar, devendo os referidos Fundos ser geridos por entidades que contem com a participação da sociedade civil. 1º Para o financiamento dos Fundos Estaduais e Distrital, poderá ser criado adicional de até dois pontos percentuais na alíquota do Imposto sobre Circulação de Mercadorias e Serviços - ICMS, sobre os produtos e serviços supérfluos e nas condições definidas na lei complementar de que trata o art. 155, 2º, XII, da Constituição, não se aplicando, sobre este percentual, o disposto no art. 158, IV, da Constituição.

41 1.1. RELAÇÃO DOS PRODUTOS CONSIDERADOS SUPÉRFLUOS DECRETO / cervejas sem álcool e bebidas alcoólicas, exceto aguardente de cana ou de melaço; 2. cigarros, exceto os embalados em maço, e produtos de tabacaria; 3. armas classificadas nas posições 93.02, 93.03, e da NBM/SH; 4. refrigerantes, bebidas isotônicas e bebidas energéticas; 5. rações tipo pet; 6. perfumes, águas-de-colônia, cosméticos e produtos de toucador, assim consideradas todas as mercadorias descritas nas posições 33.03, 33.04, 33.05, e da NBM/SH, exceto xampus, preparados antissolares e sabões de toucador de uso pessoal; 7. alimentos para atletas, assim considerados os constantes dos incisos III a VIII do art. 4º da Resolução da Diretoria Colegiada - RDC - nº 18, de 27 de abril de 2010, da Agência Nacional de Vigilância Sanitária - ANVISA; 8. telefones celulares e smartphones; 9. câmeras fotográficas ou de filmagem e suas partes ou acessórios; 10. as varas de pesca, anzóis e outros artigos para a pesca à linha, bem como as iscas e chamarizes (exceto os das posições e 97.05), classificados na posição da NBM/SH; 11. equipamentos de som ou de vídeo para uso automotivo, inclusive alto-falantes, amplificadores e transformadores. HIPÓTESES DE INCIDÊNCIA a) Operações com incidência de ICMS por substituição tributária, seja interna ou interestadual b) Operações com incidência do DIFAL, seja consumidor final contribuinte ou não contribuinte do ICMS c) Operações internas com mercadoria não sujeita à substituição tributária destinadas a consumidor final (Salvo se for realizada por empresa do Simples Nacional (Fundamentação: Orientação Tributária DOLT SUTRI 003/2016 Resp. 17)

42 42 42 POSIÇÃO DOS ESTADOS COM RELAÇÃO A INSTITUIÇÃO DO FEM

43 2. CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA PARA COMERCIALIZAÇÃO COM INCIDÊNCIA DO FEM OPERAÇÃO INTERNA SUJEITA À SUBSTITUIÇÃO TRIBUTÁRIA OPERAÇÕES INTERESTADUAIS SUJEITAS A SUBSTITUIÇÃO TRIBUTÁRIA PROMOVIDAS POR ESTABELECIMENTO DE OUTRO ESTADO, COM DESTINO A CONTRIBUINTE MINEIRO REVENDEDOR DA MERCADORIA Fundamentação dos cálculos: art. 19, inc. I cc art.20, inc. I, ambos da Parte 1, Anexo XV do RICMS/MG Fonte dos exemplos: Orientação Tributária DOLT SUTRI 003/2016

44 3. CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA PARA COMERCIALIZAÇÃO DEMONSTRAÇÃO DO CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA PELO SISTEMA DA SEFAZ MG 44 Fonte para consulta: 44

45 3. CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA PARA COMERCIALIZAÇÃO Fonte:

46 3. CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA PARA COMERCIALIZAÇÃO COM INCIDÊNCIA DO FEM, FRETE FOB E IPI Fonte:

47 4. CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA POR DIFAL COM FEM OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL, ESTABELECIDO EM MINAS GERAIS, CONTRIBUINTE DO ICMS - DIFAL OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL, ESTABELECIDO EM MINAS GERAIS, NÃO - CONTRIBUINTE DO ICMS - DIFAL Fundamentação dos cálculos: art. 19, inc. II cc art.20, inc. II, ambos da Parte 1, Anexo XV do RICMS/MG Fonte dos exemplos: Orientação Tributária DOLT SUTRI 003/2016

48 4. DEMONSTRAÇÃO DO CÁLCULO DA SUBSTITUIÇÃO TRIBUTARIA POR DIFAL COM INCIDÊNCIA DE FEM - PELO SISTEMA Fundamentação: Art. 19, II, Parte 1 do Anexo XV do RICMS/MG Fonte: Orientação Tributária DOLT SUTRI 003/2016

49 49 49 ESTOQUE DE SUBSTITUIÇÃO TRIBUTÁRIA

50 1. AJUSTE DOS ESTOQUES RESOLUÇÃO 4.855/2015 Esta Resolução disciplina a apuração do estoque de mercadorias e do respectivo imposto, em decorrência da inclusão ou da exclusão das mesmas no regime de substituição tributária, para os fins de pagamento ou de restituição. Aplica-se, também, nas hipóteses de: a) aumento ou redução da carga tributária após a retenção, apuração ou pagamento do imposto devido a título de substituição tributária; b) concessão ou de cassação, revogação, não renovação ou qualquer outra circunstância que interrompa a vigência de regime especial de tributação de atribuição da responsabilidade, na condição de substituto tributário, pela retenção e recolhimento do ICMS devido pelas saídas subsequentes. O contribuinte, exceto a microempresa e a empresa de pequeno porte, entregará até o último dia do segundo mês subsequente ao de início da vigência do novo regime de tributação ou do aumento de carga tributária, via internet, à SEFAZ, arquivo eletrônico contendo o Demonstrativo de Apuração do Estoque de Mercadorias e do Imposto Devido a Título de Substituição Tributária. A microempresa e a empresa de pequeno porte deverão manter em arquivo o Demonstrativo para exibição ao Fisco quando solicitado O contribuinte deve gerar um arquivo para cada mudança na forma de tributação (mudança do regime de tributação e aumento da carga tributária), segregando inclusive o aumento de carga tributária em razão da implementação do adicional de alíquota para fins do disposto no 1º do art. 82 do ADCT.

51 1. AJUSTE DOS ESTOQUES RESOLUÇÃO 4.855/2015 ANEXO III 51 51

52 2. RESTITUIÇÃO DO ST SOBRE OS ESTOQUES RESOLUÇÃO 4.855/2015 O contribuinte que possuir em seu estabelecimento mercadorias cujas operações deixaram de ser alcançadas pelo regime de substituição tributária será restituído do ICMS que incidiu sobre operações com a mercadoria, a título de operação própria ou por substituição tributária. O valor a ser RESTITUÍDO corresponderá: a) ao valor do imposto destacado a título de operação própria e ao valor RETIDO por substituição tributária, no caso em que o contribuinte tenha adquirido a mercadoria diretamente daquele que efetuou a retenção; b) ao valor do imposto destacado a título de operação própria e ao valor RECOLHIDO a título de substituição tributária, no caso em que o contribuinte tenha apurado o imposto devido por ocasião da entrada da mercadoria em território mineiro ou no estabelecimento; c) ao valor do imposto que incidiu nas operações com a mercadoria, INFORMADO na nota fiscal, no caso em que o contribuinte tenha adquirido a mercadoria de contribuinte substituído ou de contribuinte que tenha apurado o imposto devido a título de substituição tributária por ocasião da entrada da mercadoria em território mineiro ou no estabelecimento. Formulado o pedido de restituição e não havendo deliberação no prazo de 90 (noventa) dias, contados da data de seu protocolo, o contribuinte poderá se restituir do valor objeto do pedido. Sendo importante ressaltar que, o visto no documento fiscal emitido para fins de restituição do imposto não implicam reconhecimento da legitimidade dos créditos nem homologam os lançamentos efetuados pelo contribuinte

53 2. RESTITUIÇÃO DO ST SOBRE OS ESTOQUES RESOLUÇÃO 4.855/2015 RESTITUIÇÃO DO SIMPLES NACIONAL Os contribuintes optantes pelo regime do Simples Nacional terão direito à restituição do imposto devido a título de substituição tributária correspondente à parcela do fato gerador presumido que não se realizou. Após observados os procedimentos constantes no art. 27 da Resolução nº 4.855/2015, a restituição do ICMS/ST será realizada nos termos do 1º do art. 24 desta resolução. As orientações à cerca dos procedimentos à serem adotados pelas empresas do SIMPLES NACIONAL para fins de RESTITUIÇÃO, podem ser observados na Orientação Tributária DOLT/SUTRI n 001/2016 Resposta n 17: 1 - Fazer uma regra de três simples, contendo o valor da receita bruta mensal e o imposto dela decorrente, bem como o valor a ser restituído, da seguinte forma: 2 - Selecionar a opção Isenção contida no campo ICMS do quadro Exigibilidade suspensa, Imunidade, Isenção/Redução, Lançamento de Ofício da atividade Revenda de Mercadorias Exceto para o Exterior do Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS); 3 - Preencher o campo destinado a informar a parcela de receita do ICMS com isenção com o valor resultante da regra de três

54 54 54 RECOLHIMENTO DO ICMS/ST

, em se tratando de recolhimentos efetuados em outro Estado.")

55 1. FORMAS DE RECOLHIMENTO DO ICMS/ST PARA COMERCIALIZAÇÃO O imposto será recolhido em agência bancária credenciada, mediante Documento de Arrecadação Estadual (DAE), em se tratando de recolhimentos efetuados no território mineiro, ou Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), em se tratando de recolhimentos efetuados em outro Estado. Importante observar que, no caso do contribuinte estabelecido em território mineiro, o DAE relativo ao imposto devido por substituição tributária deve ser recolhido à parte do imposto devido em relação às operações próprias. Códigos de receita a serem utilizados no DAE serão os seguintes: Para o ICMS/ST - DIFAL, existem códigos específicos, bem como regras específicas para o recolhimento, por isso, devem ser observadas as regras contidas na Orientação Tributária DOLT SUTRI n 002/2016. Para os casos de incidência do FEM no cálculo da Substituição Tributária, também existem códigos próprios, para tanto, deverá ser observada a Orientação Tributária DOLT SUTRI n 003/2016.

56 2. PRAZO PARA RECOLHIMENTO DÉBITO E CRÉDITO Conforme preceitua o art. 46, da Parte 1 do Anexo XV do RICMS/MG, o recolhimento do imposto devido a título de substituição tributária será efetuado, conforme regras e condições específicas, que podem estar vinculadas à produtos e/ou situações, razão pela qual é fundamental um estudo com base nestes prazos e condições: Exemplos: a) momento da saída da mercadoria do estabelecimento remetente Situação em que sujeito passivo por substituição está situado em outra unidade da Federação e não está inscrito no Cadastro de Contribuinte do ICMS de MG, como substituto tributário, e existe protocolo e/ou convênio entre os estados que estão realizando a operação comercial b) momento da entrada da mercadoria no território mineiro Situação em que, o contribuinte mineiro, inclusive o varejista, destinatário de mercadoria submetida ao regime de substituição tributária, em operação interestadual, é responsável pela apuração e pelo recolhimento do imposto devido a este Estado, devido a ausência de protocolo e/ou convênio entre os estados que estão realizando a operação comercial c) dia 9 (nove) do mês subsequente ao da saída da mercadoria Situação em que sujeito passivo por substituição está situado em outra unidade da Federação e está inscrito no Cadastro de Contribuinte do ICMS de MG como substituto tributário d) o dia 9 (nove) do segundo mês subsequente Regimes Especiais com a finalidade específica, como é o caso, por exemplo do Distribuidor hospitalar 56 56

57 3. PRAZO PARA RECOLHIMENTO EMPRESAS DO SIMPLES NACIONAL DILAÇÃO DO PRAZO DE RECOLHIMENTO DO IMPOSTO EMPRESAS DO SIMPLES A Lei Complementar nº 147/2014, que incluiu o art. 21-B na Lei Complementar nº 123/2006, e regulamentada pelo Comitê Gestor do Simples Nacional por meio da Resolução CGSN nº 122/2015, que incluiu o art. 133-B na Resolução CGSN nº 94/2011, consiste na dilação do prazo de pagamento do imposto para os contribuintes do Simples Nacional, uma vez que foi previsto um prazo mínimo de 60 (sessenta dias) dias, contado do primeiro dia do mês do fato gerador da obrigação tributária, para o vencimento do imposto devido por substituição tributária, nas hipóteses em que a responsabilidade recair sobre operações ou prestações subsequentes. As empresas optantes pelo Simples Nacional que praticarem operações ou prestações sujeitas aos regimes acima mencionados deverão recolher o imposto devido a este Estado até o dia 2 (dois) do segundo mês subsequente ao da ocorrência do fato gerador, conforme disposto no 11 do art. 46 da Parte 1 do Anexo XV e no 9º do art. 85, todos do RICMS/

58 4. RECOLHIMENTO EM ATRASO Fonte para Download: As PENALIDADES estão previstas nos artigos 209 a 221, da Parte Geral do RICMS/MG

59 59 59 RESTITUIÇÃO DO ICMS/ST

60 1. RESTITUIÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Com regulamentação expressa nos arts. 22 a 31, da Parte 1 do Anexo XV do RICMS/MG, terá direito à restituição do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação por substituição tributária (ICMS ST) o contribuinte que recolheu, em favor do Estado de Minas Gerais, o imposto correspondente a FATO GERADOR PRESUMIDO QUE NÃO SE REALIZOU. Nas seguintes situações: 1) Saída para estabelecimento de contribuinte situado em outra unidade da Federação; 2) Saída amparada por isenção ou não-incidência; 3) Perecimento, furto, roubo ou qualquer outro tipo de perda; 4) Redução de Base de Cálculo ou Alíquota posterior a retenção ou pagamento do ICMS/ST. O valor do imposto pode ser restituído mediante: - Ressarcimento junto a sujeito passivo por substituição inscrito no Cadastro de Contribuintes do ICMS deste Estado; - Abatimento de imposto devido pelo próprio contribuinte a título de substituição tributária; - Creditamento na escrita fiscal do contribuinte. Para obtenção dos procedimentos administrativos, bem como a lista de documentos completa, para propositura do processo, acesse: - Formulário ANEXO VII 60 60

61 OBRIGAÇÕES ACESSÓRIAS Para fins de conhecimento das regras e dos critérios relacionados a escrituração fiscal, no que tange a substituição tributária, vide as disposições previstas nos artigos 32 a 44 da Parte 1, Anexo XV do RICMS/MG 61 61

62 1. OBRIGAÇÕES ACESSÓRIAS - DESTDA A Declaração de Substituição Tributária, Diferencial de AlíquotaS e Antecipação (DESTDA), é uma declaração de interesse das administrações tributárias das unidades federadas, a ser prestada pela ME ou EPP optantes pelo regime Simples Nacional, quando responsável pelo recolhimento do ICMS Substituição Tributária, Antecipação e Diferencial de alíquotas. Determina a legislação, que a DESTDA seja enviada até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte. A SEFAZ/PE, desenvolveu um aplicativo denominado Sistema Eletrônico de Dados e Informações Fiscais do Simples Nacional (SEDIF-SN), para ser utilizado por todos os contribuintes do país que são optantes do Simples Nacional, exceto o microempreendedor individual (MEI), para gerar e transmitir a DeSTDA, com link no portal da SEFAZ/MG. Com o advento do Ajuste SINIEF n 12/16, publicado em 25/08 /2016, o prazo de transmissão dos arquivos da DeSTDA, em Minas Gerais, FOI PRORROGANDO PARA 20 DE JANEIRO DE 2017, em relação aos fatos geradores ocorridos de janeiro a novembro de

63 1. OBRIGAÇÕES ACESSÓRIAS - DESTDA A SEFAZ/MG, desde 19/08/2016, já está habilitada para recepcionar a DeSTDA. A versão disponível do aplicativo SEDIF-SN ( rgv3.39), somente está permitindo a transmissão para o estado de MG com certificado digital. Podendo ser o certificado digital utilizado para emissão dos documentos fiscais eletrônicos: NF-e, CT-e, MDF-e; com mesma raiz do CNPJ ou o certificado digital do contabilista devidamente cadastrado na empresa. A transmissão da DESTDA - WebServices X Aplicativo TED: Minas Gerais NÃO utiliza o TED para a transmissão dos arquivos, considerando que o serviço é realizado via Web Services. Para que o aplicativo SEDIF-SN possa estabelecer comunicação com o ambiente de recepção da SEFAZ/MG é não pode haver restrição de firewall ou proxy sobre a aplicação para os endereços, portas e protocolos abaixo listados: Fonte das informações:

64 2. OBRIGAÇÕES ACESSÓRIAS GIA ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS POR SUBSTITUIÇÃO TRIBUTÁRIA (GIA-ST) Devem ser informadas na GIA-ST, todas as operações que se enquadrem no regime de substituição tributária realizadas entre contribuintes estabelecidos em Minas Gerais e contribuintes estabelecidos em outro Estado e que estejam inscritos no cadastro de contribuintes de Minas Gerais, devem ser informadas à Secretaria de Estado de Fazenda de Minas Gerais (SEF-MG). A GIA-ST é a declaração que o contribuinte de outra UF, inscrito na SEF-MG deve entregar para cada mês de referência (mês-calendário) e para cada inscrição estadual A entrega se faz por meio da Internet, utilizando-se o aplicativo Transmissão Eletrônica de Documentos (TED), disponibilizado pelo Estado do Rio Grande do Sul e desenvolvido pela PROCERGS-RS, não sendo admitido outro meio de entrega (formulários em papel ou disquetes). Todo dia 10 do mês subsequente a ocorrência do fato gerador. Fonte: iles2/orientacoes_ec%2087%2015_giast.pdf

.")

65 3. OBRIGAÇÕES ACESSÓRIAS SPED FISCAL INSTITUÍDOS MANUAIS DE ESCRITURAÇÃO FISCAL DIGITAL (EFD) NO ESTADO DE MINAS GERAIS Publicada no Diário Oficial do Estado de Minas Gerais, na data de 31 de agosto de 2016, a Resolução SEF n.º 4.924, instituindo os manuais de Escrituração Fiscal Digital (EFD). Conforme a Resolução foram instituídos os seguintes Manuais: I - Manual de Escrituração - Fundo de Erradicação da Miséria; II - Manual de Escrituração - ST Interna; III - Orientação de Escrituração - DIFAL Destino (MG) EC Recolhimento a cada operação.. Os contribuintes obrigados à EFD devem observar o disposto nos manuais supracitados, disponibilizados no endereço eletrônico da Secretaria de Estado de Fazenda ( Mais informações e esclarecimentos sobre o tema podem ser solicitados na Gerência Tributária, pelo telefone (31) ou pelo mail: tributario@fiemg.com.br

66 PARA ESTUDO Fonte:

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS CHRISTIANE FERRAZ DUTRA ROCHA - Consultora Tributária (Diretos e Indiretos), Auditora Independente registrada no CFC e Ibracon, Pós Graduada em Contabilidade Fiscal

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS CHRISTIANE FERRAZ DUTRA ROCHA - Consultora Tributária (Diretos e Indiretos), Auditora Independente registrada no CFC e Ibracon, Pós Graduada em Contabilidade Fiscal

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Em nome da diretoria do CRCMG e demais parceiros, desejo a todos um ótimo curso. Rogério Marques Noé Presidente do CRCMG.

O CRCMG e seus parceiros sabem dos desafios impostos diariamente aos Profissionais da Contabilidade e, por isso, há uma preocupação permanente em levar a esse profissional, cursos de atualização e aprimoramento

O CRCMG e seus parceiros sabem dos desafios impostos diariamente aos Profissionais da Contabilidade e, por isso, há uma preocupação permanente em levar a esse profissional, cursos de atualização e aprimoramento

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

AS NOVIDADES DA SUBSTITUIÇÃO TRIBUTÁRIA PARA 2017

AS NOVIDADES DA SUBSTITUIÇÃO TRIBUTÁRIA PARA 2017 CHRISTIANE FERRAZ DUTRA ROCHA - Consultora tributária, sócia da Ferraz SE, Auditora Independente registrada no Conselho Federal de Contabilidade e habilitada

AS NOVIDADES DA SUBSTITUIÇÃO TRIBUTÁRIA PARA 2017 CHRISTIANE FERRAZ DUTRA ROCHA - Consultora tributária, sócia da Ferraz SE, Auditora Independente registrada no Conselho Federal de Contabilidade e habilitada

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

000 Nº 17 14 de junho de 2017 ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Inteiro Teor Recentemente o Conselho Nacional de Política Fazendária (CONFAZ) publicou Convênios

000 Nº 17 14 de junho de 2017 ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Inteiro Teor Recentemente o Conselho Nacional de Política Fazendária (CONFAZ) publicou Convênios

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

Exibição documento completo. ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE)

") Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

ICMS/MG - Crédito do Imposto - Alteração do RICMS

ICMS/MG - Crédito do Imposto - Alteração do RICMS Decreto nº 47.530, de 12.11.2018 - DOE MG de 13.11.2018 Altera o Regulamento do ICMS - RICMS -, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

ICMS/MG - Crédito do Imposto - Alteração do RICMS Decreto nº 47.530, de 12.11.2018 - DOE MG de 13.11.2018 Altera o Regulamento do ICMS - RICMS -, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018 CONVÊNIO Nº 52/2017 CONVÊNIO Nº 142/2018 CAPÍTULO I - DAS DISPOSIÇÕES GERAIS Cláusula primeira. Os convênios e protocolos celebrados pelas unidades

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018 CONVÊNIO Nº 52/2017 CONVÊNIO Nº 142/2018 CAPÍTULO I - DAS DISPOSIÇÕES GERAIS Cláusula primeira. Os convênios e protocolos celebrados pelas unidades

CONSELHO REGIONAL DE CONTABILIDADE. A substituição tributária no campo de incidência do ICMS

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na