Seminário Mensal Fiscal. Helen Mattenhauer

|

|

|

- João Pedro Afonso Borges Madureira

- 6 Há anos

- Visualizações:

Transcrição

1 Seminário Mensal Fiscal Apresentação: Fernanda Silva Helen Mattenhauer 17/08/2016

2 ESTADO DE MINAS GERAIS 2

3 Legislação Federal - Emenda Constitucional nº 87/15 - Convênio ICMS nº 93/15 - Convênio ICMS 152/15 - Convênio ICMS 153/15 Estadual -Decreto nº /2015- Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº , de 13 de dezembro de 2002, e dá outras providências. -Orientação Tributária DOLT/SUTRI nº 002/2016-ICMS relativo ao diferencial de alíquota após as alterações implementadas pela Emenda Constitucional nº 87/

4 Partilha Provisória 4

5 EMENDA CONSTITUCIONAL Nº 87/15 Alíquota interestadual para consumidor final Art. 155, 2º, inciso VII Responsabilidade pelo Recolhimento do DIFAL atribuída ao Remetente Art. 155, 2º, inciso VIII, alínea b Partilha provisória do DIFAL: Art. 99 do ADCT (AC) 5

6 Alíquota Interna no Estado de Minas Gerais 6

7 Alíquota Interna no Estado de Minas Gerais 7

8 Alíquota Interna no Estado de Minas Gerais 8

9 Alíquota Interna no Estado de Minas Gerais 9

10 Alíquota Interna no Estado de Minas Gerais 10

11 Alíquota Interna no Estado de Minas Gerais 11

12 Alíquota Interestadual Para as operações interestaduais que destinarem mercadorias a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo, a alíquota será de 7%. Para as operações interestaduais que destinarem mercadorias a contribuintes localizados nos Estados das regiões Sul e Sudeste, exceto no Estado do Espírito Santo, a alíquota será de 12%. No caso de operação interestadual com produto importado do exterior, a alíquota interestadual é de 4%. ( RICMS-SP/2000, art. 42, II, b, c, d.2 da Parte Geral do Decreto nº /2002; Resolução SF nº 13/2012 ). 12

13 Fundo de Erradicação da Miséria - FEM 2% nas operações internas com: a) cerveja sem álcool e bebidas alcoólicas, exceto aguardente de cana ou de melaço; b) cigarros, exceto os embalados em maço, e produtos de tabacaria; c) armas; d) refrigerantes, bebidas isotônicas e bebidas energéticas; e) rações tipo pet; f) perfumes, águas-de-colônia, cosméticos e produtos de toucador, exceto xampus, preparados antissolares e sabões de toucador de uso pessoal; g) alimentos para atletas; h) telefones celulares e smartphones; i) câmeras fotográficas ou de filmagem e suas partes ou acessórios; j) equipamentos para pesca esportiva, exceto os de segurança; k) equipamentos de som ou de vídeo para uso automotivo, inclusive alto-falantes, amplificadores e transformadores. CLTE-MG/1975, art. 12-A, na redação dada pela Lei nº /2015 e Decreto nº /

14 BASE DE CÁLCULO A base de cálculo do imposto correspondente ao diferencial de alíquotas, de que tratam os, é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no 1º do art. 13 da Lei Complementar nº 87/1996, o qual dispõe sobre as parcelas que integram a base de cálculo do ICMS, inclusive nas operações de importação, quais sejam: a) o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; b) o valor correspondente a: b.1) seguro, juro e demais importâncias pagas, recebidas ou debitadas, bem como os descontos concedidos sob condição; b.2) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado. (Lei Complementar nº 87/1996, art. 9º, XII, e art. 13, caput, V, 1º; Convênio ICMS nº 93/2015, cláusula segunda, 1º) 14

15 EXEMPLO DE CÁLCULO ICMS origem = R$ 1.000,00 Alíquota ICMS origem = 12% Alíquota ICMS destino = 18% Cálculo: a) ICMS origem: R$ 1.000,00 x 12% (ALQ inter) = R$ 120,00 b) ICMS destino: R$ 1.000,00 x 18 (ALQ intra) = R$ 180,00; e c) ICMS destino (-) ICMS origem (b - a) = R$ 180,00 (-) R$ 120,00 = R$ 60,00 15

16 EXEMPLO DE CÁLCULO O ICMS será partilhado sendo que 40% será devido para o Estado de Minas Gerais e 60% para o Estado de origem. No cálculo do imposto devido à Unidade da Federação de destino, o remetente deve calcular, separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente: a) à alíquota interna da Unidade da Federação de destino sem considerar o adicional de até 2%; b) ao adicional de até 2% 16

17 EXEMPLO DE CÁLCULO O ICMS será partilhado 40 % será devido para o Estado de Minas e 60% para o Estado de Origem. R$60,00 x 40% = R$24,00( Devido ao Estado de Minas Gerais); R$60,00 x 60% = R$36,00 ( Devido ao Estado de origem). No cálculo do imposto devido à Unidade da Federação de destino, o remetente deve calcular, separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente: a) à alíquota interna da Unidade da Federação de destino sem considerar o adicional de até 1%; b) ao adicional de até 1% R$1.000,00 X 2%(FECP) = R$20,00 ( Devido para o Estado de Minas Gerais). 17

18 FORMA DE PAGAMENTO O recolhimento por operação/prestação será realizado pelos contribuintes não inscritos nos cadastros de Minas Gerais e poderá ser efetuado por meio de Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou por Documento de Arrecadação Estadual (DAE) deste Estado até o momento da saída da mercadoria ou do início da prestação, nos termos do parágrafo único e do inciso III do caput do art. 82 c/c a alínea c do inciso XVIII do art. 85, todos do RICMS/2002. A GNRE ou o DAE deverá conter o número do respectivo documento fiscal e acompanhar o trânsito da mercadoria e/ou o transporte. O contribuinte que realizar o recolhimento por operação/prestação deve utilizar o código de receita em relação ao valor do ICMS correspondente ao diferencial de alíquota e o código de receita referente ao valor do respectivo adicional de alíquota destinado aos fundos de combate à pobreza criados pelos Estados e Distrito Federal, nos termos do 1º do art. 82 do ADCT. 18

19 FORMA DE PAGAMENTO Os estabelecimentos cadastrados no Cadastro Simplificado de Contribuintes do ICMS - DIFAL e aqueles que se inscreverem no Cadastro de Contribuintes do ICMS utilizando a plataforma de substituto tributário apenas para fins de apuração do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual incidente sobre as operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto recolherão este tributo por período de apuração, caso em que o pagamento será efetuado por meio de DAE até o 15º dia do mês subsequente à saída do bem ou ao início da prestação do serviço, conforme dispõe a alínea a do inciso XVIII do art. 85 anteriormente mencionado. 19

20 FORMA DE PAGAMENTO Os contribuintes devidamente inscritos no Cadastro de Contribuintes do ICMS como substitutos tributários e que efetivamente se enquadrem como substitutos tributários nas operações com mercadorias destinadas a Minas Gerais, recolherão o imposto relativo ao diferencial de alíquota no prazo estabelecido para pagamento do imposto devido a título de substituição tributária, nos termos da alínea b do inciso XVIII do art. 85 do RICMS/2002. Os contribuintes que promoverem o recolhimento por apuração devem utilizar os códigos de receita 713-8, relativo ao ICMS correspondente ao diferencial de alíquota, e o 715-3, referente ao respectivo adicional de alíquota destinado aos fundos de combate à pobreza criados pelos Estados e Distrito Federal, nos termos do 1º do art. 82 do ADCT. Destaque-se que o ICMS correspondente à diferença entre a alíquota interna e a alíquota interestadual relativa às operações ou prestações destinadas a consumidor final contribuinte do imposto continuará sendo recolhido no mesmo prazo das operações ou prestações próprias, conforme prevê o 5º do art. 85 retro mencionado. 20

21 GNRE- CONFAZ. 21

22 22

23 23

24 24

25 Novos Códigos de Receita para a GNRE online Ajuste SINIEF nº 11/ DOU de Altera o Convênio SINIEF 06/1989, que institui os documentos fiscais que especifica e dá outras providências. O Conselho Nacional de Política Fazendária - CONFAZ, na sua 253ª Reunião Extraordinária, realizada em Brasília, DF, no dia 4 de dezembro de 2015, tendo em vista no disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte: AJUSTE Cláusula primeira. Ficam acrescentadas as alíneas "n", "o", "p" e "q" ao inciso I do 1º do art. 88- A do Convênio SINIEF 06/1989, de 21 de fevereiro de 1989, com as seguintes redações: "n) ICMS Consumidor Final não contribuinte outra UF por Operação Código ; o) ICMS Consumidor Final não contribuinte outra UF por Apuração Código ; p) ICMS Fundo Estadual de Combate à Pobreza por Operação Código ; q) ICMS Fundo Estadual de Combate à Pobreza por Apuração Código " Cláusula segunda. Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de

26 Empresas do Simples Nacional As empresas enquadradas no Simples Nacional, em relação a Ação Direta de Inconstitucionalidade MC/DF, que suspendeu a eficácia da cláusula nona do Convênio ICMS 93/2015 editado pelo CONFAZ. 26

27 EMPRESAS SIMPLES NACIONAL Art. 55. Contribuinte do imposto é qualquer pessoa, física ou jurídica, que realize operação de circulação de mercadoria ou prestação de serviço descrita como fato gerador do imposto. 6º Nas operações e prestações interestaduais que destinem mercadorias, bens ou serviços a consumidor final, contribuinte ou não do imposto, localizado neste Estado, relativamente ao imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual, são contribuintes do imposto: III - em se tratando de operação ou prestação de serviço destinada a não contribuinte do imposto, o remetente da mercadoria ou bem ou o prestador do serviço, exceto a pessoa enquadrada como microempresa ou empresa de pequeno porte estabelecida em outra unidade da Federação. Acrescentado pelo Decreto nº /2016 de , com efeitos retroativos à

28 Inscrição no Cadastro de Contribuintes em virtude do disposto na Emenda Constitucional nº 87/2015 MINAS GERAIS Cadastro Simplificado para recolhimento do Diferencial de alíquotas ICMSentrando no site terá passo a passo como obter a inscrição no cadastro de contribuintes. 28

29 DEVOLUÇÃO Em relação às devoluções ou retornos realizados por consumidor final não contribuinte do imposto localizado em Minas Gerais com destino a contribuinte estabelecido em outra unidade da Federação, o art. 95-A da Parte Geral do Decreto /2002, determina que o imposto correspondente à diferença entre a alíquota interna estabelecida para a mercadoria neste Estado e a alíquota interestadual poderá ser compensado com débitos relativos às operações interestaduais destinadas a consumidor final não contribuinte localizado em Minas Gerais, desde que: 29

30 DEVOLUÇÃO 1) o contribuinte remetente, estabelecido em outra unidade federada, seja inscrito no Cadastro de Contribuintes do ICMS ou cadastrado no Cadastro Simplificado de Contribuintes do ICMS - DIFAL, ambos deste Estado; 2) seja emitida a NF-e relativa à entrada da mercadoria no estabelecimento. Quanto à parcela relativa ao adicional de alíquota, instituída para atender o disposto no 1º do art. 82 do ADCT, a ser recolhida a este Estado pelo contribuinte localizado em outra unidade da Federação no momento em que realizar a operação interestadual destinada a consumidor final não contribuinte do imposto, cumpre esclarecer que tal valor só poderá ser compensado com a parcela de mesmo título, conforme parágrafo único do citado art. 95-A. Parágrafo único. A parcela devida a título de adicional de alíquota previsto para as operações internas de que trata o art. 12-A da Lei nº 6.763, de 26 de dezembro de 1975, estabelecido para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, somente poderá ser compensada com parcela de mesmo título 30

31 Substituição Tributária O contribuinte mineiro varejista, ao promover operação interestadual destinada a consumidor final não contribuinte do ICMS com mercadoria sujeita à substituição tributária e que, portanto, já teve o imposto recolhido, deve recolher o ICMS - diferencial de alíquota? Sim, pois a saída de mercadoria para outra unidade da Federação é causa para a restituição do valor do imposto pago a título de substituição tributária correspondente ao fato gerador presumido que não se realizou, nos termos do inciso I do art. 23 da Parte 1 do Anexo XV do RICMS/2002. Assim, o ICMS relativo à operação interestadual bem como o ICMS - diferencial de alíquota devido nessa operação destinada a consumidor final, não contribuinte do imposto, deverá ser apurado e recolhido normalmente. Ademais, importa esclarecer que compete ao contribuinte que promover operações interestaduais destinadas a consumidores finais, não contribuintes do imposto, recolher o ICMS correspondente ao diferencial de alíquotas, nos termos do inciso II do 3º do art. 14 da Lei nº 6.763/1975, acrescido pela Lei nº /

32 VENDA PRESENCIAL Na hipótese de venda realizada presencialmente em Minas Gerais por estabelecimento varejista a pessoa física domiciliada em outro Estado, será devido o diferencial de alíquota? R: Inicialmente, cumpre ressaltar que é obrigatória a emissão de cupom fiscal na operação de venda, à vista ou a prazo, de mercadoria ou bem promovida por estabelecimento que exercer a atividade de comércio varejista, inclusive restaurante, bar e similares. No entanto, nos termos da alínea g do inciso III do art. 6º c/c alínea d do inciso III do art. 16 da Parte 1 do Anexo VI do RICMS/2002, o estabelecimento usuário de ECF deverá emitir nota fiscal eletrônica nas operações interestaduais que promover. Tais operações interestaduais restarão caracterizadas se na nota fiscal eletrônica emitida estiver consignado destinatário localizado em outra unidade da Federação, caso em que o diferencial de alíquota deverá ser recolhido ao Estado descrito no documento fiscal. 32

33 O contribuinte, ao preencher a declaração acima mencionada, deverá observar o Manual de Orientação constante no Anexo Único do Ato COTEPE/ICMS nº 47/ OBRIGAÇÕES ACESSÓRIAS Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA. Ajuste SINIEF nº 12/2015, observando o disposto no 12 do art. 26 da Lei Complementar nº 123/2006, incluído pela Lei Complementar nº 147/2014, instituiu a Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação (DeSTDA) que deverá ser entregue mensalmente, em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2016, que estiverem sujeitos aos regimes da substituição tributária e da antecipação do recolhimento do imposto, bem como aqueles sujeitos à incidência do imposto correspondente à diferença entre a alíquota interna e a interestadual. A DeSTDA deverá ser apresentada ao Estado de Minas Gerais pelas microempresas e empresas de pequeno porte optantes pelo Simples Nacional que estiverem inscritas no Cadastro de Contribuintes de ICMS, inclusive o substituto tributário estabelecido em outra unidade da Federação, ou que estiverem cadastradas no Cadastro Simplificado de Contribuintes do ICMS - DIFAL.

34 OBRIGAÇÕES ACESSÓRIAS Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA. Acrescente-se que a declaração em análise também deverá ser transmitida às unidades da Federação onde as microempresas e empresas de pequeno porte mineiras optantes pelo Simples Nacional estiverem inscritas como substitutos tributários ou cadastradas como contribuintes do imposto relativo ao diferencial de alíquota. A DeSTDA deverá ser enviada até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração ou, quando este dia recair aos sábados, domingos e feriados, o prazo será estendido até o próximo dia útil imediatamente seguinte. O arquivo digital da DeSTDA será gerado por meio de um aplicativo único a ser disponibilizado gratuitamente para download no Portal do Simples Nacional e transmitido às unidades Federadas envolvidas nas operações e prestações praticadas pelo contribuinte. Ademais, cumpre esclarecer que os contribuintes obrigados ao envio da DeSTDA e que possuam inscrição estadual como substituto tributário não transmitirão a Guia Nacional de Informação e Apuração do ICMS por Substituição Tributária - GIA/ST, conforme dispõe a cláusula décima sexta do Ajuste SINIEF nº 12/

35 OBRIGAÇÕES ACESSÓRIAS Guia Nacional de Informação e Apuração do ICMS por Substituição Tributária - GIA/ST. Os contribuintes que não estão obrigados a enviar a DeSTDA e que estiverem inscritos no Cadastro de Contribuintes do ICMS como substitutos tributários deverão transmitir a GIA/ST até o dia 10 (dez) do mês subsequente ao período de apuração, contendo as informações relativas à apuração do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual, nos termos do disposto no 3º do art. 152 da Parte 1 do Anexo V do RICMS/2002. Os prestadores interestaduais de serviço de transporte de pessoas e valores destinado a este Estado e tomado por consumidor final não contribuinte do imposto deverão se inscrever no Cadastro de Contribuintes do ICMS, na plataforma de substituto tributário, estando obrigados a transmitir a GIA/ST, se utilizar o regime normal de apuração do ICMS, para informar os dados relativos ao imposto correspondente ao diferencial de alíquota, nos termos do inciso IV do art. 152 retro mencionado, ou enviar a DeSTDA, se for microempresa ou empresa de pequeno porte optante pelo Simples Nacional. Ressalte-se que houve a inclusão de uma aba na GIA/ST para conter os dados relativos às operações e prestações interestaduais destinadas a consumidor final, inclusive informações sobre o adicional de alíquota previsto no 1º do art. 82 do ADCT, bem como no art. 12-A da Lei nº 6.763/1975. Ademais, importa esclarecer que, na GIA/ST, o adicional de alíquota acima mencionado encontrase denominado como Fundo de Combate à Pobreza (FCP). 35

36 OBRIGAÇÕES ACESSÓRIOS EFD- Escrituração Fiscal Digital Os contribuintes obrigados a entrega da EFD devem preencher os registros C101, D101, conforme as operações que realizam, e o registro E300 (e filhos), observada as regras de preenchimento previstas no Guia Prático da EFD ICMS/IPI. As informações relativas a esses registros serão, após recepcionado o arquivo da EFD, automaticamente repassadas aos Estados. O arquivo deve ser enviado até o dia 15 do mês subsequente ao período de referência. 36

37 EMISSÃO DA GUIA DE RECOLHIMENTO Para pagar o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido a Minas Gerais, incidente nas operações de vendas interestaduais sujeitas ao Diferencial de Alíquota para consumidor Final não Contribuinte, o contribuinte domiciliado em outra Unidade da Federação deve emitir a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) e procurar um dos bancos aptos a recebê-la. O aplicativo e as instruções necessárias para emitir a GNRE, incluindo respostas às duvidas mais frequentes dos usuários, estão disponíveis no Portal da GNRE, mantido pela Secretaria de Estado de Fazenda de Pernambuco (SEFAZ-PE). 37

38 NF-e - Sistema emissor gratuito 38

39 39

40 40

41 41

42 42

43 FUNDO DE COMBATE E ERRADICAÇÃO DA POBREZA O Decreto nº /2015 dispõe sobre o adicional de dois pontos percentuais na alíquota do ICMS, com vistas a financiar o Fundo de Erradicação da Miséria FEM, previsto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República e no art A da Lei nº 6.763/1975, na redação dada pela Lei nº /

44 PRODUTOS COMPÕE FEM Conforme estabelece o Decreto /2015, o adicional de alíquota deve ser aplicado nas operações internas que tenham como destinatário consumidor final, contribuinte ou não do ICMS, realizadas até 31 de dezembro de 2019, com as seguintes mercadorias: 44

45 PRODUTOS COMPÕE FEM I cervejas sem álcool e bebidas alcoólicas, exceto aguardente de cana ou de melaço; II cigarros, exceto os embalados em maço, e produtos de tabacaria; III armas classificadas nas posições 93.02, 93.03, e da NBM/SH; IV refrigerantes, bebidas isotônicas e bebidas energéticas; V rações tipo pet 45

46 PRODUTOS COMPÕE FEM VI perfumes, águas -de-colônia, cosméticos e produtos de toucador, assim consideradas todas as mercadorias descritas nas posições 33.03, 33.04, 33.05, e da NBM/SH, exceto xampus, preparados antissolares e sabões de toucador de uso pessoal; VII alimentos para atletas, assim considerados os constantes dos incisos III a VIII do art. 4º da Resolução da Diretoria Colegiada (RDC) nº 18, de 27 de abril de 2010 da Agência Nacional de Vigilância Sanitária (ANVISA); VIII telefones celulares e smartphones; IX câmeras fotográficas ou de filmagem e suas partes ou acessórios; X as varas de pesca, anzóis e outros artigos para a pesca à linha, bem como as iscas e chamarizes (exceto os das posições e 97.05), classificados na posição da NBM/SH; XI equipamentos de som ou de vídeo para uso automotivo, inclusive alto -falantes, amplificadores e transformadores. 46

47 PRODUTOS COMPÕE FEM Ressalte -se que o adicional de alíquota deve ser aplicado também nas operações interestaduais que tenham como destinatário consumidor final, contribuinte ou não do ICMS, e na retenção ou no recolhimento do ICMS devido por substituição tributária, inclusive nos casos em que o estabelecimento do responsável esteja situado em outra unidade da Federação, nos termos do art. 3º do Decreto em referência. 47

48 FEM Em que consiste o adicional de alíquota do FEM? R:Trata-se de adicional de dois pontos percentuais na alíquota do ICMS prevista no inciso I do art. 42 do RICMS/2002,para financiamento do Fundo de Erradicação da Miséria (FEM), em atendimento ao disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República. 48

49 FEM Em quais operações se aplica o adicional de alíquota do FEM? Nas operações internas ou interestaduais que tenham como destinatário consumidor final, localizado neste Estado, contribuinte ou não do ICMS, e na retenção ou no recolhimento do ICMS devido por substituição tributária, inclusive nos casos em que o estabelecimento do responsável esteja situado em outra unidade da Federação, Realizadas até 31 de dezembro de

50 FEM Em relação às mercadorias não sujeitas ao regime de substituição tributária, deve ser aplicado o adicional de alíquota tão somente nas operações internas ou interestaduais que tenham como destinatário consumidor final, localizado neste Estado, contribuinte ou não do imposto? Sim, relativamente às mercadorias sujeitas ao FEM e não sujeitas ao regime da substituição tributária, o adicional de alíquota será aplicável nas seguintes operações: -operação interna destinada a consumidor final não contribuinte do ICMS; -operação interna destinada a consumidor final contribuinte do ICMS; -operação interestadual destinada a consumidor final não contribuinte do ICMS localizado em Minas Gerais, relativamente ao imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual; -operação interestadual destinada a consumidor final contribuinte do IC MS estabelecido em Minas Gerais, relativamente ao imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual. 50

51 FEM Quem são os contribuintes do adicional de alíquota do FEM? Nas operações internas destinadas a consumidor final, contribuinte ou não do ICMS, o contribuinte é o estabelecimento remetente da mercadoria sujeita ao adicional de alíquota. Nas operações interestaduais com a mercadoria sujeita ao adicional de alíquota destinadas a consumidor final contribuinte do ICMS, estabelecido em Minas Gerais, será o próprio destinatário mineiro. Nas operações interestaduais com mercadoria sujeita ao adicional de alíquota destinadas a consumidor final não contribuinte do ICMS, localizado em Minas Gerais, será o remetente, estabelecido em outra unidade da Federação, por força do disposto no s 4º e 5º da cláusula segunda do Convênio ICMS nº 93/2015. Ressalte-se que nas operações com mercadorias sujeitas ao adicional de alíquota do FEM e à substituição tributária, o responsável pela apuração e recolhimento do adicional de alíquota será o substituto tributário. 51

52 FEM Em relação às operações sujeitas ao adicional de alíquota do FEM, existe alguma hipótese de inaplicabilidade? Sim. O adicional de alíquota do FEM não se aplica à operação sujeita ao regime de substituição tributária destinada a contribuinte detentor de regime especial de tributação de atribuição da responsabilidade, na condição de substituto tributário, pela retenção e recolhimento do ICMS devido pelas saídas subsequentes das mercadorias FEM. Nesse caso, é o detentor do mencionado regime especial de tributação que deverá apurar e recolher o adicional de alíquota do FEM na saída subsequente da mercadoria. Saliente-se que tal regra somente se aplica em relação às mercadorias abrangidas pelo referido regime especial de tributação de atribuição de responsabilidade pela ST. 52

53 FEM Como deve ser feito o cálculo do ICMS, considerando-se a aplicação do adicional de alíquota numa operação interna a consumidor final não sujeita à substituição tributária? O ICMS será calculado mediante aplicação da alíquota estabelecida para as operações internas com a mercadoria nos termos do inciso I do art. 42 do RICMS/2002, adicionada de dois pontos percentuais, sobre a base de cálculo do imposto 53

54 FEM 54

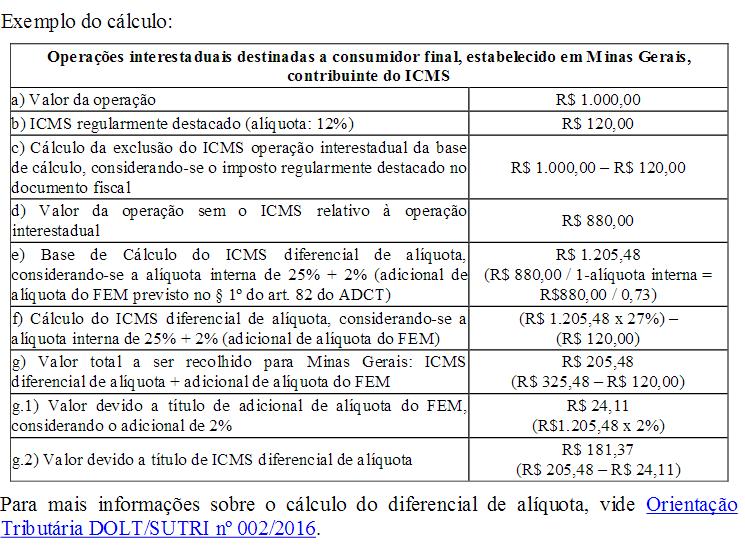

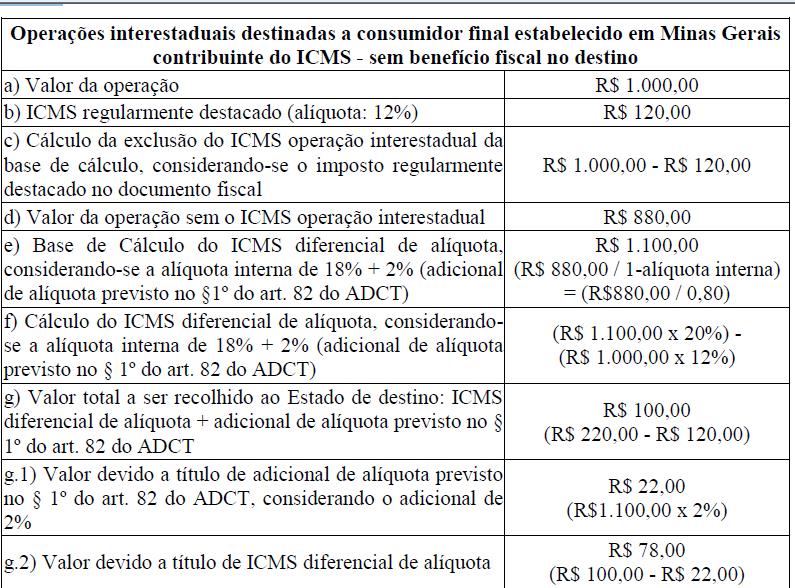

55 FEM Como deve ser feito o cálculo do ICMS/ST, considerando-se a aplicação do adicional de alíquota do FEM? O imposto a recolher, a título de substituição tributária, será o valor resultante da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas com a mercadoria nos termos do inciso I do art. 42 do RICMS/2002, adicionada de dois pontos percentuais, sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente. 55

56 FEM 56

57 FEM Saliente-se que, em se tratando de operação interestadual, para o cálculo da MVA ajustada de que trata o 5º do art. 19 da Parte 1 do Anexo XV do RICMS/2002, não deverá ser considerado o adicional de alíquota do FEM na rubrica ALQ intra, mas, sim, o coeficiente correspondente à alíquota interna estabelecida para a operação própria de contribuinte industrial ou importador substituto tributário relativamente ao ICMS devido nas operações subsequentes com a mercadoria; ou caso a operação própria do contribuinte industrial esteja sujeita à redução de base de cálculo, o valor do multiplicador estabelecido na Parte 1 do Anexo IV do RICMS/

58 FEM Como deve ser feito o cálculo do ICMS devido a Minas Gerais, considerando se a aplicação do adicional de alíquota do FEM numa operação interestadual destinada a consumidor final, localizado neste Estado, contribuinte do imposto? Na operação interestadual destinada a consumidor final, localizado neste Estado, contribuinte do imposto, este ou o substituto tributário deverá recolher a Minas Gerais a parcela do imposto correspondente à diferença entre a alíquota interna estabelecida Para a mercadoria neste Estado e a alíquota interestadual, bem como o correspondente ao adicional de alíquota do FEM. Saliente-se que o referido adicional de alíquota, previsto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, é devido integralmente ao estado de destino da operação interestadual. 58

59 59

60 FEM O valor do imposto relativo ao adicional de alíquota do FEM deve ser destacado na nota fiscal? Sim. O valor do imposto relativo ao adicional de alíquota do FEM deverá ser considerado no destaque do ICMS efetuado no campo próprio da nota fiscal. No caso de operação com mercadoria sujeita à substituição tributária, o valor do imposto relativo ao adicional de alíquota deverá ser considerado no destaque do ICMS/ST efetuado no campo próprio do documento. O contribuinte, ainda, deverá indicarno campo Informações Complementares da nota fiscal a expressão Adicional de alíquota Fundo de Erradicação da Miséria acompanhada do respectivo valor. 60

61 FEM O valor do imposto relativo ao adicional de alíquota do FEM deve ser destacado na nota fiscal? Saliente-se que na operação interestadual que destine mercadoria ou bem a consumidor final não contribuinte do imposto, localizado neste Estado, o contribuinte não destacará no campo próprio do documento fiscal o valor do imposto relativo ao adicional de alíquota, informando apenas no campo Informações complementares da nota fiscal a expressão Adicional de alíquota Fundo de Erradicação da Miséria acompanhada do respectivo valor, que deverá ser recolhido integralmente para o estado de destino da mercadoria. 61

62 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, contribuinte do ICMS a) sem benefício fiscal no destino Nos termos do inciso I do 8º do citado art. 43, o cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual devido a Minas Gerais, em relação às operações destinadas a consumidor final contribuinte do ICMS, em que não haja benefício fiscal concedido pelos Estados de origem e destino, será realizado da seguinte forma: 1º) excluir do valor da operação, o valor do imposto correspondente à operação interestadual regularmente destacado no documento fiscal; 2º) incluir no valor acima encontrado, o valor do imposto calculado por meio da aplicação da alíquota interna a consumidor final estabelecida para a mercadoria neste Estado, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver, cujo resultado corresponderá à base de cálculo do diferencial de alíquota; 3º) aplicar a alíquota interna a consumidor final estabelecida para a mercadoria neste Estado sobre a base de cálculo do diferencial de alíquota acima citada, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver, de forma que o valor do imposto devido a este Estado será a diferença positiva entre o resultado do cálculo demonstrado e a parcela do imposto devida à unidade da Federação de origem, correspondente à utilização da alíquota interestadual. 62

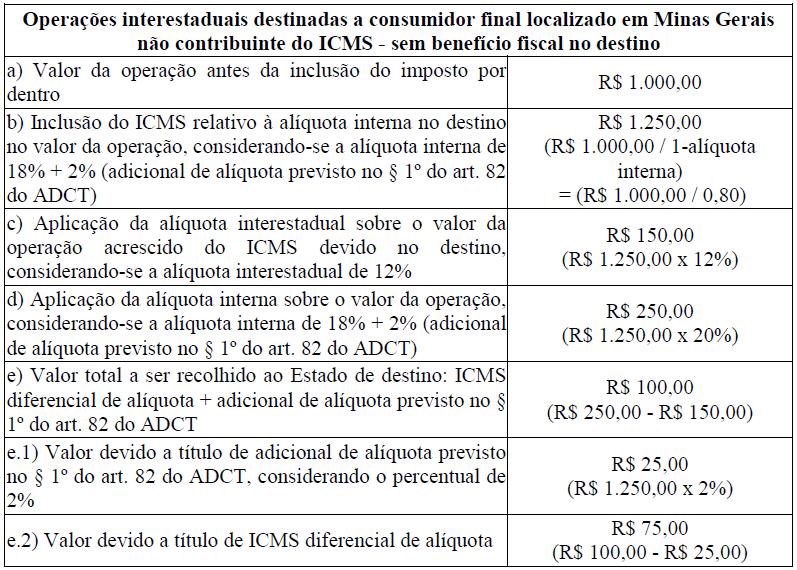

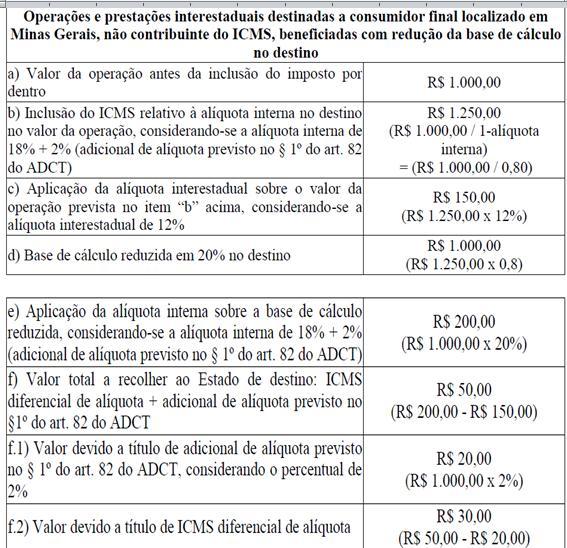

63 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, contribuinte do ICMS Quando houver a incidência do adicional de alíquota previsto no 1º do art. 82 do ADCT (2%), denominado neste estado de Fundo de Erradicação da Miséria (FEM), o valor do adicional será calculado juntamente com o ICMS relativo ao diferencial de alíquota, conforme afirmado acima. Entretanto, o recolhimento deste adicional será realizado por meio de Documento de Arrecadação Estadual (DAE) ou Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) distinto do documento referente ao recolhimento do ICMS relativo ao diferencial de alíquota, nos termos do inciso II do art. 4º do Decreto nº /2015. Exemplificação do cálculo do valor do imposto devido a título de diferencial de alíquota incidente sobre as operações interestaduais destinadas a consumidor final contribuinte do ICMS estabelecido neste Estado, sem a existência de benefício fiscal no destino:. 63

64 64

65 Quando houver a incidência do adicional de alíquota previsto no 1º do art. 82 do ADCT (2%), denominado neste estado de Fundo de Erradicação da Miséria (FEM), o valor do adicional será calculado juntamente com o ICMS relativo ao diferencial de alíquota, conforme afirmado acima. Entretanto, o recolhimento deste adicional será realizado por meio de Documento de Arrecadação Estadual (DAE) ou Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) distinto do documento referente ao recolhimento do ICMS relativo ao diferencial de alíquota, nos termos do inciso II do art. 4º do Decreto nº /2015. Exemplificação do cálculo do valor do imposto devido a título de diferencial de alíquota incidente sobre as operações interestaduais destinadas a consumidor final contribuinte do ICMS estabelecido neste Estado, sem a existência de benefício fiscal no destino:. 65

66 Quando houver a incidência do adicional de alíquota previsto no 1º do art. 82 do ADCT (2%), denominado neste estado de Fundo de Erradicação da Miséria (FEM), o valor do adicional será calculado juntamente com o ICMS relativo ao diferencial de alíquota, conforme afirmado acima. Entretanto, o recolhimento deste adicional será realizado por meio de Documento de Arrecadação Estadual (DAE) ou Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) distinto do documento referente ao recolhimento do ICMS relativo ao diferencial de alíquota, nos termos do inciso II do art. 4º do Decreto nº /2015. Exemplificação do cálculo do valor do imposto devido a título de diferencial de alíquota incidente sobre as operações interestaduais destinadas a consumidor final contribuinte do ICMS estabelecido neste Estado, sem a existência de benefício fiscal no destino:. 66

67 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, contribuinte do ICMS a) sem benefício fiscal no destino No que tange ao cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual devido a Minas Gerais, na operação interestadual destinada a consumidor final não contribuinte do imposto ou na prestação interestadual de serviço tomada por consumidor final não contribuinte do imposto, sem benefício fiscal no destino, deverão ser observados os seguintes passos: 1º) incluir, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna para a mercadoria ou serviço neste Estado, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver; 2º) aplicar a alíquota interestadual estabelecida nas Resoluções do Senado Federal nos 22/1989 e 13/2012 sobre o valor resultante do cálculo acima; 3º) aplicar a alíquota interna a consumidor final estabelecida para a mercadoria, bem ou serviço neste Estado sobre o valor resultante do cálculo previsto no 1º passo, considerando, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver. 67

68 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, contribuinte do ICMS Conforme afirmado anteriormente, o cálculo do adicional de alíquota, previsto no 1º do art. 82 do ADCT (2%) e regulamentado neste Estado pelo Decreto nº /2015, quando houver, será realizado juntamente com o ICMS relativo ao diferencial de alíquota, embora o recolhimento deste adicional seja realizado em separado. Exemplificação do cálculo do valor do imposto devido a título de diferencial de alíquota incidente sobre as operações e prestações interestaduais destinadas a consumidor final não contribuinte do ICMS, sem a existência de benefício fiscal no destino: 68

69 69

70 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, NÃO contribuinte do ICMS a) sem benefício fiscal no destino No que tange ao cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual devido a Minas Gerais, na operação interestadual destinada a consumidor final não contribuinte do imposto ou na prestação interestadual de serviço tomada por consumidor final não contribuinte do imposto, sem benefício fiscal no destino, deverão ser observados os seguintes passos: 1º) incluir, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna para a mercadoria ou serviço neste Estado, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver; 2º) aplicar a alíquota interestadual estabelecida nas Resoluções do Senado Federal nos 22/1989 e 13/2012 sobre o valor resultante do cálculo acima; 3º) aplicar a alíquota interna a consumidor final estabelecida para a mercadoria, bem ou serviço neste Estado sobre o valor resultante do cálculo previsto no 1º passo, considerando, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver. 70

71 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, NÃO contribuinte do ICMS b) com benefício fiscal no destino Nos casos em que a operação ou prestação interna a consumidor final neste Estado estiver alcançada por redução da base de cálculo, o cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual incidente sobre as operações ou prestações interestaduais destinadas a consumidor final, não contribuinte do ICMS, será realizado da seguinte forma: 1º) incluir, no valor da operação ou prestação, o valor do imposto considerando a alíquota interna prevista para a mercadoria, bem ou serviço a consumidor final neste Estado, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver; 2º) reduzir a base de cálculo conforme determina o dispositivo que concede o benefício; 3º) aplicar a alíquota interna estabelecida para a mercadoria, bem ou serviço destinado a consumidor final neste Estado sobre o valor encontrado no 2º passo, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver; 4º) o valor do ICMS relativo ao diferencial de alíquota devido a este Estado corresponderá à diferença positiva entre o valor obtido na forma do item acima e aquele resultante da aplicação da alíquota interestadual estabelecida nas Resoluções do Senado Federal nos 22/1989 e 13/2012 sobre o valor da 71

72 Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais, NÃO contribuinte do ICMS b) com benefício fiscal no destino Conforme afirmado anteriormente, o cálculo do adicional de alíquota, previsto no 1º do art. 82 do ADCT (2%) e regulamentado neste Estado pelo Decreto nº /2015, quando houver, será realizado juntamente com o ICMS relativo ao diferencial de alíquota, embora o recolhimento deste adicional seja realizado em separado. Exemplificação do cálculo do valor do imposto devido a título de diferencial de alíquota incidente sobre as operações interestaduais destinadas a consumidor final, não contribuinte do ICMS, localizado neste Estado, bem como sobre as prestações interestaduais destinadas a este Estado, tomadas por consumidor final não contribuinte do imposto, quando houver redução da base de cálculo para a mercadoria, bem ou serviço em Minas Gerais: 72

73 73

74 Nota Fiscal Eletrônica Validação do código NCM Alterações em códigos de classificação fiscal na Tabela de Incidência do Imposto Sobre Produtos Industrializados TIPI Nos termos do artigo 4º, do Decreto nº 7.660/2011, que aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados TIPI, a Secretaria da Receita Federal do Brasil fica autorizada a adequar a TIPI, sempre que não implicar alteração de alíquota, em decorrência de alterações promovidas na NCM pela Câmara de Comércio Exterior - CAMEX. Diante disso, a Resolução CAMEX nº 73/2016 determina, em seu artigo 2º, que a Nomenclatura Comum do MERCOSUL - NCM e as alíquotas do Imposto de Importação que compõem a Tarifa Externa Comum - TEC, de que trata o Anexo I, da Resolução CAMEX n 94, de 2011, ficam alteradas na forma do Anexo do ato legal. Observa-se que a Resolução da CAMEX nº 73/2016 realiza modificações nos códigos da NCM, sem promover alterações nas alíquotas do IPI, ou seja, a adequação observa a limitação prevista no artigo 4º, do Decreto nº 7.660/2011. No dia 1º , no site da Nota Fiscal Eletrônica (NF-e), foi disponibilizada nova tabela de códigos da NCM para efeitos de validação da NF-e, e referida tabela está atualizada com as alterações promovidas pela Resolução CAMEX nº 73/2016. Diante disso, para efeitos de validação da NF-e há a necessidade de análise das alterações promovidas pela Resolução CAMEX. 74

75 Importante observar que a Resolução CAMEX nº 73/2016 foi publicada no DOU de , data na qual se iniciou a sua vigência e aplicação. A partir de referida data os códigos da NCM indicados no documento fiscal são válidos e de uso obrigatório. Frisa-se que o Decreto nº 7.660/2011 (TIPI) ainda não está de acordo com as alterações trazidas pela Resolução CAMEX nº 73/2016. Assim, a mera análise do referido Decreto no site do Planalto ou da Receita Federal do Brasil pode resultar em erro na análise da NCM. Ante a regra do art. 4º, da TIPI, faz-se necessário também o acompanhamento das publicações das Resoluções Camex. Além disso, deve ser observado que a cláusula décima quinta-a, do Convênio ICMS nº 81/1993, determina que as reclassificações, agrupamentos e desdobramentos de códigos da Nomenclatura Comum do Mercosul - NCM não implicam em inclusão ou exclusão das mercadorias e bens classificados nos referidos códigos no regime de substituição tributária. No mesmo sentido da cláusula décima quinta-a, do Convênio ICMS nº 81/1993, é a redação do artigo 606, do Decreto nº /2000 RICMS/SP. Portal Nacional da NF-e Tabela de NCM: 75

76 DECRETO Nº 7.660, DE 23 DE DEZEMBRO DE 2011 Aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI. Art. 1 o Fica aprovada a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI anexa a este Decreto. Art. 2 o A TIPI aprovada por este Decreto tem por base a Nomenclatura Comum do Mercosul - NCM. Art. 3 o A NCM constitui a Nomenclatura Brasileira de Mercadorias baseada no Sistema Harmonizado - NBM/SH para todos os efeitos previstos no art. 2 o do Decreto-Lei n o 1.154, de 1 o de março de Art. 4 o Fica a Secretaria da Receita Federal do Brasil autorizada a adequar a TIPI, sempre que não implicar alteração de alíquota, em decorrência de alterações promovidas na NCM pela Câmara de Comércio Exterior - CAMEX. Parágrafo único. Aplica-se ao ato de adequação referido no caput o disposto no inciso I do caput do art. 106 da Lei n o 5.172, de 25 de outubro de 1966, Código Tributário Nacional - CTN. Art. 5 o A Tabela anexa ao Decreto n o 4.070, de 28 de dezembro de 2001, aplica-se exclusivamente para fins do disposto no art. 7 o da Lei n o , de 10 de maio de Art. 6 o Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1 o de janeiro de

77 Art. 7 o Ficam revogados, a partir de 1 o de janeiro de 2012: I - os arts. 10, 14 e 15 do Decreto n o 7.567, de 15 de setembro de 2011; II - os arts. 3 o a 5 o do Decreto n o 7.604, de 10 de novembro de 2011; III - o Decreto n o 6.006, de 28 de dezembro de 2006; IV - o Decreto n o 6.024, de 22 de janeiro de 2007; V - o Decreto n o 6.072, de 3 de abril de 2007; VI - o Decreto n o 6.184, de 13 de agosto de 2007; VII - o Decreto n o 6.225, de 4 de outubro de 2007; VIII - o Decreto n o 6.227, de 8 de outubro de 2007; IX - o Decreto n o 6.455, de 12 de maio de 2008; X - o Decreto n o 6.465, de 27 de maio de 2008; XI - o Decreto n o 6.501, de 2 de julho de 2008; XII - o Decreto n o 6.520, de 30 de julho de 2008; XIII - o Decreto n o 6.588, de 1 o de outubro de 2008; XIV - o Decreto n o 6.677, de 5 de dezembro de 2008; XV - o Decreto n o 6.687, de 11 de dezembro de 2008; XVI - o Decreto n o 6.696, de 17 de dezembro de 2008; XVII - o Decreto n o 6.723, de 30 de dezembro de 2008; XVIII - o Decreto n o 6.743, de 15 de janeiro de 2009; XIX - o Decreto n o 6.809, de 30 de março de 2009; XX - o Decreto n o 6.890, de 29 de junho de 2009; XXI - o Decreto n o 6.905, de 20 de julho de 2009; XXII - o Decreto n o 6.996, de 30 de outubro de 2009; XXIII - o Decreto n o 7.017, de 26 de novembro de 2009; XXIV - o Decreto n o 7.032, de 14 de dezembro de 2009; XXV - o Decreto n o de 30 de dezembro de 2009; XXVI - o Decreto n o 7.145, de 30 de março de 2010; XXVII - o Decreto n o 7.394, de 15 de dezembro de 2010; XXVIII - o Decreto n o 7.437, de 10 de fevereiro de 2011; XXIX - Decreto n o 7.541, de 2 de agosto de 2011; XXX - Decreto n o 7.542, de 2 de agosto de 2011; XXXI - Decreto n o 7.543, de 2 de agosto de 2011; XXXII - Decreto n o 7.614, de 17 de novembro de 2011; e XXXIII - Decreto n o 7.631, de 1 o de dezembro de

78 Download para anexo em word Download para anexo em PDF Vide alterações: Decreto nº 7.705, de 2012 Decreto nº 7.725, de 2012 Decreto nº 7.741, de 2012 Decreto nº 7.742, de 2012 Decreto nº 7.770, de 2012 Decreto nº 7.792, de 2012 Decreto nº 7.796, de 2012 Decreto nº 7.834, de 2012 Decreto nº 7.819, de 2012 Decreto nº 7.879, de 2012 Lei nº , de 2012 Decreto nº 7.947, de 2013 Decreto nº 7.971, de 2013 Decreto nº 8.017, de 2013 Decreto nº 8.035, de 2013 Medida Provisória nº 612, de 2013 Lei nº , de 2013 Lei nº , de 2013 Decreto nº 8.070, de 2013 Decreto nº 8.116, de 2013 Decreto nº 8.168, de (Vigência) Decreto nº 8.169, de (Vigência) Decreto nº 8.279, de 2014 Decreto nº 8.280, de 2014 Lei nº , de 2014 (Vigência) Decreto nº 8.442, de 2015 (Vigência) Lei nº , de 2015 (Vigência) Decreto nº 8.512, de 2015 (Produção de efeito) Decreto nº 8.544, de 2015 Decreto nº 8.656, de

79 79

80 REGRAS GERAIS PARA INTERPRETAÇÃO DO SISTEMA HARMONIZADO A classificação das mercadorias na Nomenclatura rege-se pelas seguintes Regras: 1.Os títulos das Seções, Capítulos e Subcapítulos têm apenas valor indicativo. Para os efeitos legais, a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo e, desde que não sejam contrárias aos textos das referidas posições e Notas, pelas Regras seguintes: 2.a)Qualquer referência a um artigo em determinada posição abrange esse artigo mesmo incompleto ou inacabado, desde que apresente, no estado em que se encontra, as características essenciais do artigo completo ou acabado. Abrange igualmente o artigo completo ou acabado, ou como tal considerado nos termos das disposições precedentes, mesmo que se apresente desmontado ou por montar. b)qualquer referência a uma matéria em determinada posição diz respeito a essa matéria, quer em estado puro, quer misturada ou associada a outras matérias. Da mesma forma, qualquer referência a obras de uma matéria determinada abrange as obras constituídas inteira ou parcialmente por essa matéria. A classificação destes produtos misturados ou artigos compostos efetua-se conforme os princípios enunciados na Regra 3. 3.Quando pareça que a mercadoria pode classificar-se em duas ou mais posições por aplicação da Regra 2 b) ou por qualquer outra razão, a classificação deve efetuar-se da forma seguinte: a)a posição mais específica prevalece sobre as mais genéricas. Todavia, quando duas ou mais posições se refiram, cada uma delas, a apenas uma parte das matérias constitutivas de um produto misturado ou de um artigo composto, ou a apenas um dos componentes de sortidos acondicionados para venda a retalho, tais posições devem considerar-se, em relação a esses produtos ou artigos, como igualmente específicas, ainda que uma delas apresente uma descrição mais precisa ou completa da mercadoria. 80

81 b)os produtos misturados, as obras compostas de matérias diferentes ou constituídas pela reunião de artigos diferentes e as mercadorias apresentadas em sortidos acondicionados para venda a retalho, cuja classificação não se possa efetuar pela aplicação da Regra 3 a), classificam-se pela matéria ou artigo que lhes confira a característica essencial, quando for possível realizar esta determinação. c)nos casos em que as Regras 3 a) e 3 b) não permitam efetuar a classificação, a mercadoria classifica-se na posição situada em último lugar na ordem numérica, dentre as suscetíveis de validamente se tomarem em consideração. 4.As mercadorias que não possam ser classificadas por aplicação das Regras acima enunciadas classificam-se na posição correspondente aos artigos mais semelhantes. 5.Além das disposições precedentes, as mercadorias abaixo mencionadas estão sujeitas às Regras seguintes: a)os estojos para câmeras fotográficas, para instrumentos musicais, para armas, para instrumentos de desenho, para jóias e receptáculos semelhantes, especialmente fabricados para conterem um artigo determinado ou um sortido, e suscetíveis de um uso prolongado, quando apresentados com os artigos a que se destinam, classificam-se com estes últimos, desde que sejam do tipo normalmente vendido com tais artigos. 81

82 Esta Regra, todavia, não diz respeito aos receptáculos que confiram ao conjunto a sua característica essencial. b)sem prejuízo do disposto na Regra 5 a), as embalagens que contenham mercadorias classificam-se com estas últimas quando sejam do tipo normalmente utilizado para o seu acondicionamento. Todavia, esta disposição não é obrigatória quando as embalagens sejam claramente suscetíveis de utilização repetida. 6.A classificação de mercadorias nas subposições de uma mesma posição é determinada, para efeitos legais, pelos textos dessas subposições e das Notas de subposição respectivas, bem como, mutatis mutandis, pelas Regras precedentes, entendendo-se que apenas são comparáveis subposições do mesmo nível. Na acepção da presente Regra, as Notas de Seção e de Capítulo são também aplicáveis, salvo disposições em contrário. 82

83 83

84 Exemplo: Obs.: A Res. 73/2016 excluiu e desdobrou algumas NCM. Não basta analisar a TIPI, deve-se analisar as Resoluções CAMEX. 84

85 85

86 RESOLUÇÃO Nº 73, DE 20 DE JULHO DE 2016 Incorpora as Resoluções n o 08/16, 09/16, 10/16, 11/16, 12/16, 13/16 e 14/16 do Grupo Mercado Comum do Mercosul ao ordenamento jurídico brasileiro, que efetuam modificações na Tarifa Externa Comum do Mercosul (TEC) e na Nomenclatura Comum do Mercosul (NCM). O PRESIDENTE DO CONSELHO DE MINISTROS DA CÂMARA DE COMÉRCIO EXTERIOR - CAMEX, no uso da atribuição que lhe confere o 3 o do art. 5 o do Decreto n o 4.732, de 10 de junho de 2003, e com fundamento nos incisos XIV e XIX do art. 2 o do mesmo diploma legal, Considerando as Resoluções n o 08/16, 09/16, 10/16, 11/16, 12/16, 13/16 e 14/16, do Grupo Mercado Comum - GMC do MERCOSUL e a Resolução CAMEX n o 94, de 8 de dezembro de 2011, RESOLVE, ad referendum do Conselho: Art. 1 o A Nomenclatura Comum do MERCOSUL - NCM e as alíquotas do Imposto de Importação que compõem a Tarifa Externa Comum - TEC, de que trata o Anexo I da Resolução CAMEX n o 94, de 2011, ficam alteradas na forma do Anexo a esta Resolução. Art. 2 o Esta Resolução entra em vigor na data da sua publicação. MARCOS ANTÔNIO PEREIRA 86

87 ANEXO 87

88 ANEXO 88

89 ANEXO 89

90 ANEXO 90

91 SimuladorImportacao/default.htm 91

92 Simulador do Tratamento Tributário e Administrativo das Importações 92

93 Simulador do Tratamento Tributário e Administrativo das Importações 93

94 Simulador do Tratamento Tributário e Administrativo das Importações 94

95 Manual de Orientação do Contribuinte Versão Rejeição: Informado NCM inexistente 95

96 96

97 97

98 98

99 Ex.: Pesquisa e não são NCM válidas 99

100 Manual NF-e versão

101 Manual NF-e versão

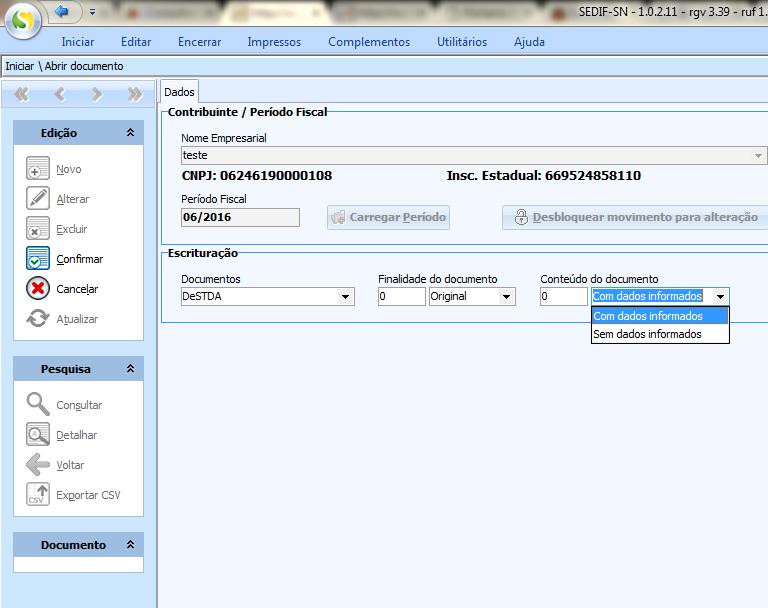

102 Manual NF-e versão

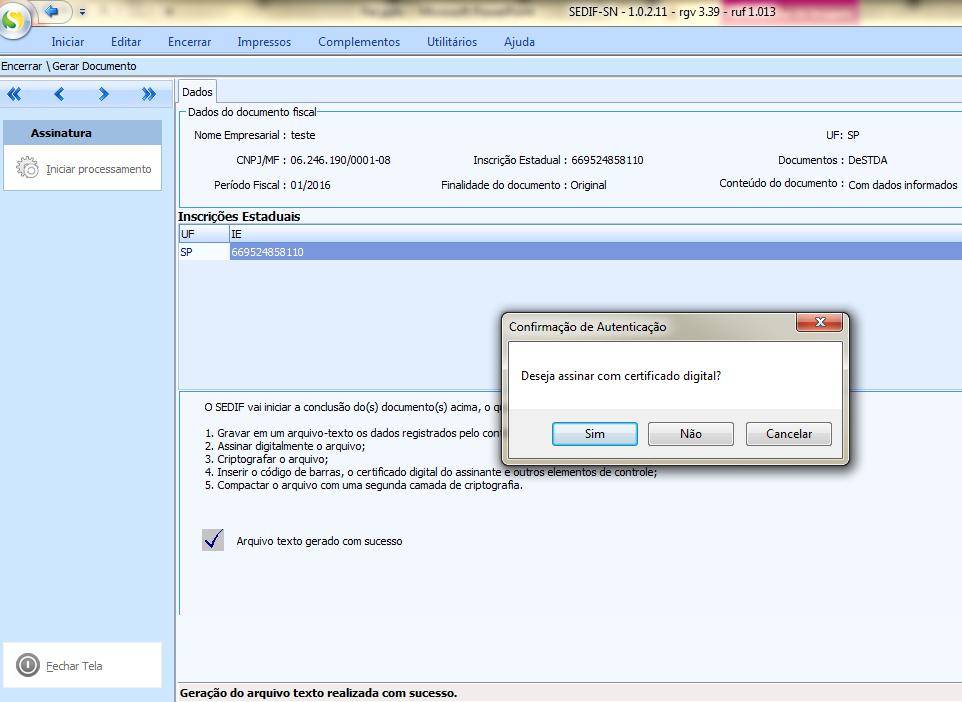

103 NCM Principais atos legais Instrução Normativa RFB nº 807, de DOU de e DOU - Ed. Supl. de e DOU - Ed. Supl. de , que aprova o texto consolidado das Notas Explicativas do Sistema Harmonizado de Designação e de Codificação de Mercadorias. Instrução Normativa RFB nº 1.260, de , DOU , que aprova a tradução das atualizações das Notas Explicativas do Sistema Harmonizado de Designação e de Codificação de Mercadorias decorrentes de atualizações publicadas pela Organização Mundial das Alfândegas (OMA). Instrução Normativa RFB nº 1.202, de , DOU , que aprova a V Emenda à Nomenclatura do Sistema Harmonizado de Designação e de Codificação de Mercadorias, com efeitos a partir de Instrução Normativa RFB nº 1.072, de , DOU , que aprova a tradução das atualizações das Notas Explicativas do Sistema Harmonizado de Designação e de Codificação de Mercadorias decorrentes de atualizações publicadas pela Organização Mundial das Alfândegas (OMA), bem como a revisão de textos anteriormente traduzidos. Instrução Normativa RFB nº 1.464, de DOU de , que dispõe sobre o processo de consulta sobre classificação fiscal de mercadorias, no âmbito da Secretaria da Receita Federal do Brasil. 103

104 Organização do SH O SH está divido em 21 SEÇÕES (numeradas em algarismos romanos de I até XXI) Cada uma das 21 seções se subdividem em CAPÍTULOS. Ao todo são 97 capítulos, sendo que há um capítulo reservado para futura utilização (cap.77) Os capítulos se sub-dividem em POSIÇÕES (1.241), porém, 7 dos 97 capítulos foram sub-divididos anteriormente em Sub-capítulos, devido a complexidade e diversidade de mercadorias constantes nesses capítulos As posições quase sempre se subdividem em SUB-POSIÇÕES 104

105 Organização do SH A Nomenclatura SH é composta por 6 dígitos, sendo que os dois primeiros referem-se ao CAPÍTULO. O terceiro e quarto dígitos referem-se a POSIÇÃO. O quinto e sexto dígitos referem-se SUB-POSIÇÕES, sendo o quinto dígito correspondente a sub-posição de primeiro nível e o sexto dígito correspondente a subposição de segundo nível. capítulo posição Nível 1 CÓDIGO SH: Sub-posições Simples (-) Composta (- -) Nível 2 Nível 3 Finalidade Detalhamento de cada agrupamento 105

106 Organização da NCM capítulo posição Sub-posição Simples (-) Composta (--) Item Subitem Nível 1 Nível 2 Nível 3 Nível 4 Nível 5 CÓDIGO SH: Dígitos 106

107 RICMS/SP Alteração de NCM Artigo As reclassificações, agrupamentos e desdobramentos de códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH não implicam mudanças no tratamento tributário dispensado pela legislação às mercadorias e bens classificados nos correspondentes códigos (Convênio ICMS-117/96). Obs.: Cuidado O Convênio ICMS 92/2015 está com as NCM antigas, em relação a Res. CAMEX 73/

108 108

109 O aplicativo SEDIF-SN deverá ser baixado no Portal SEDIF-SN, no Portal do Simples Nacional ou na página da Secretaria da Fazenda do Estado de SP e instalado computador que será utilizado para preencher a DeSTDA. Cada estabelecimento do contribuinte deverá transmitir uma declaração individualizada. Uma mesma instalação do aplicativo poderá ser utilizada para enviar as declarações de empresas e estabelecimentos distintos, para isso basta cadastrar os diversos contribuintes no programa. Deverá ser apresentada por todos os contribuintes optantes pelo Simples Nacional para a UF de origem e para cada UF em que o contribuinte possua inscrição como substituto tributário IE Substituta. Caso a empresa tenha filiais, deverá ser enviada um declaração para cada Inscrição Estadual dos estabelecimentos do contribuinte. MEI não entrega 109

110 Forma da entrega A transmissão do arquivo digital deverá ser feita pelo contribuinte exclusivamente por meio da internet, contendo a assinatura digital do contribuinte ou de seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira ICP-Brasil. O contribuinte localizado neste Estado que não possuir o certificado digital referido poderá utilizar o código de acesso e a senha do Posto Fiscal Eletrônico - PFE, para realizar a transmissão do arquivo digital. Art. 3º da Port. CAT 23/16. Prazo de entrega: Até o dia 20 (vinte) do mês subsequente ou, quando for o caso, até o primeiro dia útil imediatamente seguinte. 2º, art. 1º Port. CAT 23/16 110

111 Portaria CAT 24, de (DOE ) Prorroga o prazo para a entrega da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA referente ao mês de janeiro de 2016 Com as alterações das Portarias CAT-33/16, de (DOE ), e CAT-59/16, de (DOE ). O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 257-A do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto , de , expede a seguinte portaria: Artigo 1º - A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA referente aos meses de janeiro a junho de 2016 poderão ser entregues até o dia (Redação dada ao artigo pela PortariaCAT-59/16, de ; DOE ; Efeitos desde ) Artigo 2º - Esta portaria entra em vigor na data de sua publicação. 111

112 Observações Deverá ser entregue a declaração, ainda que, no decorrer do mês de referência ou até a data de sua entrega: 1 - a eficácia da inscrição do estabelecimento no Cadastro de Contribuintes do ICMS tenha sido cassada ou suspensa; 2 - o contribuinte tenha deixado de se sujeitar às normas do Simples Nacional; 3 - não existam valores a serem declarados, hipótese em que o contribuinte deverá selecionar a opção sem dados informados no aplicativo. Nos casos de incorporação, cisão ou fusão de empresas, a obrigatoriedade de que trata o caput se estenderá à empresa incorporadora e às empresas resultantes da cisão e da fusão. 3º e 4º, art. 1º Port. CAT 23/16 Considera-se recepcionada a DeSTDA no momento em que for emitido o recibo de entrega. A regular recepção do arquivo digital da DeSTDA pela Secretaria da Fazenda não implicará reconhecimento da veracidade e legitimidade das informações nele contidas, nem homologação da apuração do imposto informada pelo contribuinte. 2º e 3º, art. 4º Port. CAT 23/16 112

113 Os contribuintes do Simples Nacional irão declarar mensalmente, o valor de ICMS devido em suas operações interestaduais sujeitas: à Substituição Tributária nas operações com mercadorias sujeitas a esse recolhimento na condição de substituto tributário nas operações antecedentes, concomitantes e subsequentes sejam interestaduais e internas; à Antecipação Tributária nas entradas interestaduais: o sem encerramento na tributação - com o imposto recolhido antecipadamente apenas do diferencial de alíquotas, ou seja, da diferença entre a alíquota interna da mercadoria na UF de destino e a alíquota interestadual. o com encerramento, - quando o ICMS da cadeira produtiva for cobrado de forma antecipada. ao Diferencial de Alíquota pelas aquisições (RICMS-SP, art. 115, XV-A, a) de: o ativo fixo; uso e consumo. ao Diferencial de Alíquota, por Estado de destino, sobre as vendas interestaduais destinadas a não contribuintes de outra UF (EC 87/2015) suspenso por medida cautelar na Ação Direta de Inconstitucionalidade nº

114 O que deve ser declarado na DeSTDA? Os contribuintes do Simples Nacional irão declarar mensalmente o valor de ICMS devido nas seguintes operações: Substituição Tributária nas operações internas com mercadorias sujeitas a esse recolhimento na condição de substituto tributário; Antecipação Tributária nas entradas interestaduais: Sem encerramento na tributação - quando o imposto recolhido antecipadamente restringe-se ao diferencial de alíquotas, ou seja, à diferença entre a alíquota interna da mercadoria no Estado de destino e a alíquota interestadual. E; Com encerramento na tributação - com o ICMS da cadeira produtiva cobrado de forma antecipada através do regime de substituição tributária; Diferencial de Alíquota pelas aquisições de ativo fixo e uso / consumo; 114

115 Como eu acesso e faço o preenchimento da DeSTDA? Para preenchimento da DeSTDA, o aplicativo SEDIF-SN deve ser baixado e instalado no computador utilizado para preencher a declaração. Após a instalação do programa, utilizando-se o botão de Cadastro de Contribuintes e Novo contribuinte, é preciso registrar os dados cadastrais, responsáveis, contabilistas e IE como substituto tributário em outras UFs para os estabelecimentos que utilizarão o aplicativo. Depois do cadastro, para criar uma declaração, basta selecionar Novo Documento, escolher a empresa responsável pela declaração (caso haja mais de um estabelecimento cadastrado), período fiscal, finalidade do documento, seu conteúdo (com ou sem dados informados, para uma declaração sem movimento) e confirmar a opção. Em seguida, na tela de Edição, selecione Novo e, na próxima tela, DeSTDA. As próximas telas já serão para o preenchimento da declaração propriamente dito. Navegue entre as abas de ST Substituto Tributário, ICMS Entrada e DA Venda. Para incluir as informações, basta clicar em alterar e os campos se tornarão editáveis. Para concluir o procedimento e enviar a declaração, use o botão Fechar Tela no canto inferior esquerdo. Depois, selecione os comandos Assinar, Transmitir e Iniciar processamento. O acesso à STDA se dá no sítio do Posto Fiscal Eletrônico da Secretaria da Fazenda do Estado de São Paulo na internet, pelo endereço eletrônico: em Serviços Eletrônicos, ICMS; STDA. Será exigido o seu usuário e senha. Para obter a senha do PFe ou alterá-la, acesse: A prestação das informações é por estabelecimento. O contribuinte deve digitar o número da IE para o qual ele vai preencher as informações e repetir esse procedimento caso a empresa tenha mais de uma filial. Na própria STDA, existe um manual com maiores esclarecimentos sobre o preenchimento da STDA. 115

116 116

117 117

118 118

119 119

120 120

121 Exemplo Estabelecimento comercial de SP - Recolhimentos efetuado no período: 5000,00 Compra para revenda de outro Estado com ST interna art. 426-A do RICMS/SP 1000,00 Compra para revenda de outro Estado sem ST interna art. 115, XV-A do RICMS/SP 500,00 Compra para ativo de outro Estado - art. 115, XV-A do RICMS/SP 100,00 Compra para uso e consumo de outro Estado - art. 115, XV-A do RICMS/SP 121

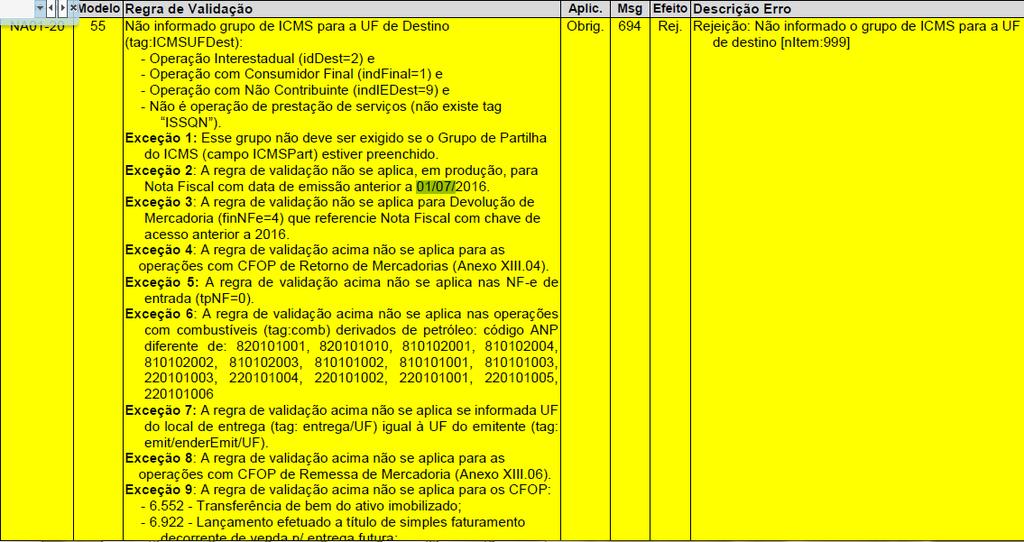

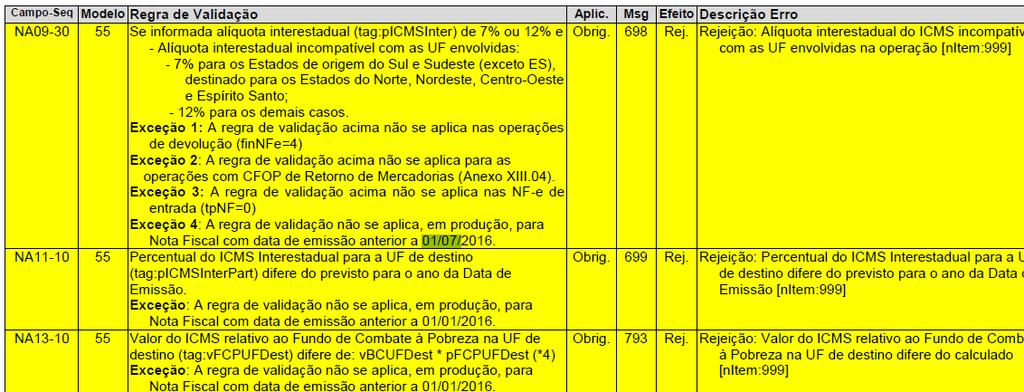

122 122

123 123

124 124

125 125

126 Retificação Para correção de erros no preenchimento da DeSTDA, constatados após a transmissão da declaração original, deverá ser apresentado arquivo digital para substituição integral da declaração. Para isso, na tela Contribuinte / Período Fiscal, identifique a finalidade do documento como Substituto. O contribuinte poderá retificar a DeSTDA mediante envio de outro arquivo digital, que deverá indicar sua finalidade. O pedido de substituição da declaração, quando implicar: 1 - redução do valor do ICMS devido anteriormente declarado e: a) tratando-se de débito não inscrito na dívida ativa, ficará sujeito a exame e deferimento da Secretaria da Fazenda, podendo o Chefe do Posto Fiscal solicitar a apresentação de livros fiscais ou a realização de verificações fiscais; b) tratando-se de débito inscrito na dívida ativa, ficará sujeito a exame e deferimento da Procuradoria Fiscal ou Procuradoria Regional competente e será encaminhado pelo Chefe do Posto Fiscal, com sua manifestação, podendo ser solicitadas as providências indicadas na alínea a ; 2 - majoração do valor do imposto devido, anteriormente declarado, será deferido de plano. Em caso de deferimento, a DeSTDA retificadora substituirá integralmente o arquivo digital anterior recebido pela Secretaria da Fazenda. (art. 6º da Port. CAT 23/2016). 126

127 A STDA 2016, com ano-base 2015, deverá ser entregue no Posto Fiscal Eletrônico ( a partir de 01/01/2016 até 31/10/2016 e a DeSTDA deverá ser entregue mensalmente a partir de 2016 com os fatos geradores ocorridos a partir de janeiro de Os contribuintes obrigados à apresentação da DeSTDA não estarão sujeitos à apresentação da Guia Nacional de Informação e Apuração do ICMS Substituição Tributária - GIA-ST, prevista no parágrafo único do artigo 254 do Regulamento do ICMS. 127

128 Nota Técnica 2015/001 Versão Registro de Eventos da Nota Fiscal Eletrônica Evento Pedido de Prorrogação Evento Cancelamento de Pedido de Prorrogação Evento do Fisco Versão 1.2 Julho

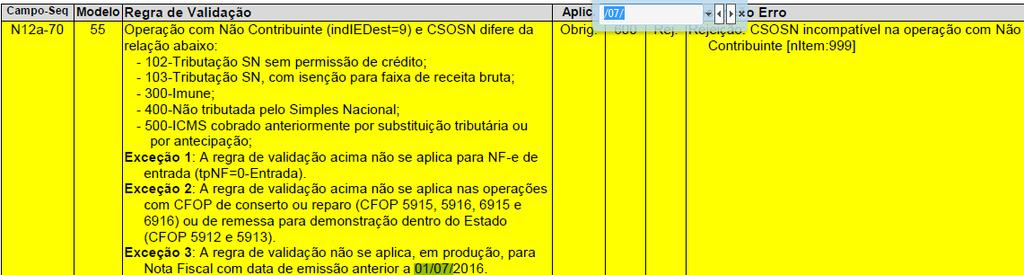

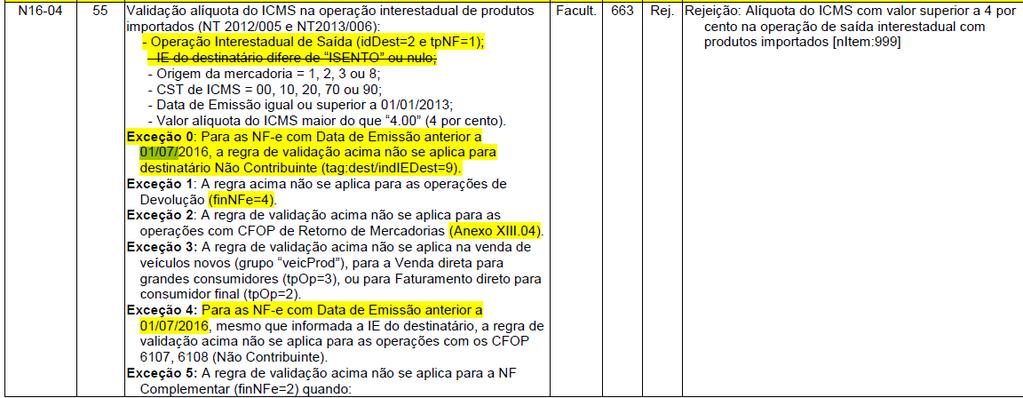

129 Nota Técnica 2015/003 - ICMS em Operações Interestaduais de Vendas a Consumidor Final Validações que entraram em vigor a partir de 1º/07/2016 Versão 1.80 Junho/

130 Validações Que entraram em vigor a partir de 1º/07/

131 131

132 132

133 133

134 134

135 135

136 136

137 137

138 138

139 139

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS CHRISTIANE FERRAZ DUTRA ROCHA - Consultora Tributária (Diretos e Indiretos), Auditora Independente registrada no CFC e Ibracon, Pós Graduada em Contabilidade Fiscal

AS NOVAS REGRAS DO ICMS EM MINAS GERAIS CHRISTIANE FERRAZ DUTRA ROCHA - Consultora Tributária (Diretos e Indiretos), Auditora Independente registrada no CFC e Ibracon, Pós Graduada em Contabilidade Fiscal

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Decreto Nº DE 29/02/2016

Decreto Nº 31894 DE 29/02/2016 Publicado no DOE em 29 fev 2016 Estabelece procedimentos relativos ao cálculo e recolhimento do adicional do ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP).

Decreto Nº 31894 DE 29/02/2016 Publicado no DOE em 29 fev 2016 Estabelece procedimentos relativos ao cálculo e recolhimento do adicional do ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP).

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.