Escrituração Fiscal Digital. Carlos Ruggeri & Rosângela Tcheou Diretoria Executiva - DEAT

|

|

|

- Antônio Bardini Alcântara

- 8 Há anos

- Visualizações:

Transcrição

1 Escrituração Fiscal Digital Carlos Ruggeri & Rosângela Tcheou Diretoria Executiva - DEAT

2 Escrituração Fiscal Digital - EFD CARLOS RUGGERI & ROSÂNGELA TCHEOU Agentes Fiscais de Rendas SEFAZ-SP Diretoria Executiva da Administração Tributária - DEAT São Paulo SP maio

3 Agenda 1. Conceitos sobre SPED e Escrituração O que é o SPED Benefícios Vantagens Legislação 2. EFD Escrituração Fiscal Digital Ferramentas Certificado Digital Modelo Operacional Retificação 3. Obrigatoriedade da EFD Obrigatoriedade Credenciamento Periodicidade e Prazos Penalidades EFD vs. SINTEGRA EFD vs. GIA 4. Estrutura da EFD Leiaute Tabelas Blocos Bloco K

4 1. Conceitos sobre SPED e Escrituração

5 Introdução O que é o SPED

6 Sistema Público de Escrituração Digital Central de Balanços NF-e EFD - Social e-lalur NFC-e EFD - Contribuições CT-e NFS-e ECD EFD - ICMS/IPI MDF-e SAT CF-e F-Cont

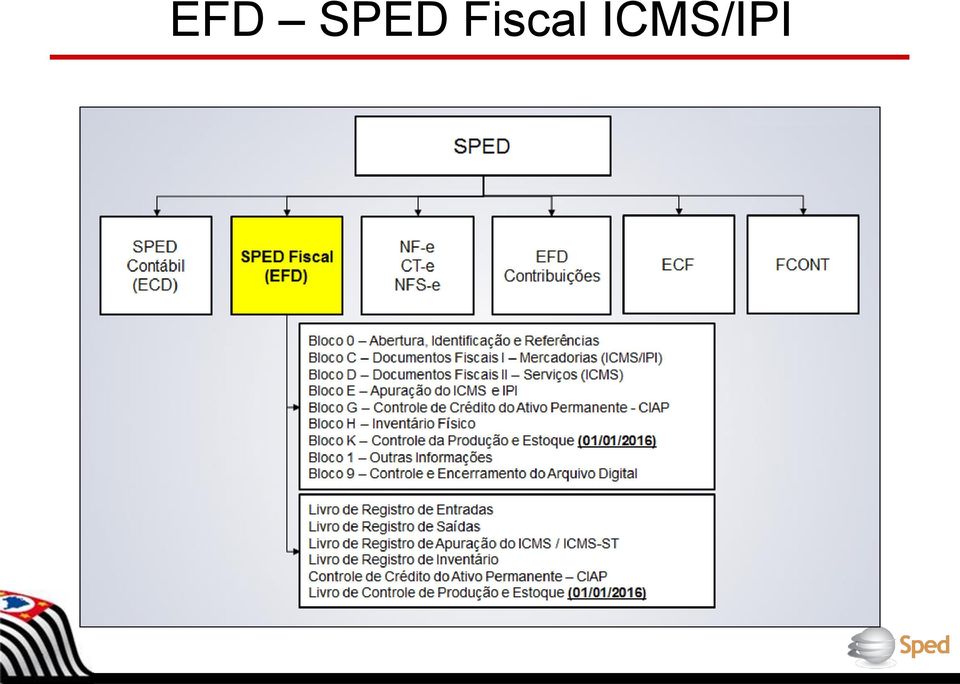

7 EFD SPED Fiscal ICMS/IPI

8 EFD SPED Fiscal ICMS/IPI Mas a EFD são apenas Livros? Blocos Livros AJUSTE SINIEF 2 (03 de abril de 2009)... A Escrituração Fiscal Digital EFD compõe-se da totalidade das informações em meio digital, necessárias à apuração dos impostos referentes operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da Secretaria da Receita Federal do Brasil RFB....

9 Auditoria Fiscal antes e depois da EFD Antes Depois

10 Fundamentos do SPED Instituído pelo Decreto Federal n º 6.022/2007 Implantado em 2009 Iniciativa integrada das administrações tributárias nas três esferas governamentais Instrumento que unifica as seguintes atividades referentes a livros e documentos: Recepção Validação Armazenamento Autenticação Constituído pela escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas

11 Fundamentos do SPED Fluxo único, computadorizado, de informações Modernização da sistemática atual de cumprimento das obrigações acessórias Só os arquivos enviados para o ambiente nacional do SPED são aceitos (Portaria CAT 147/09 Art. 9º 6º: Fica vedada a geração e o envio do arquivo digital da EFD por meio ou em forma diversa dos previstos nesta portaria ) Transmissão através de certificado digital Assinatura de documentos eletrônicos Validade jurídica

12 Benefícios Para o Contribuinte Redução de custos com a racionalização e simplificação das obrigações acessórias. Dispensa de armazenamento de documentos em papel; Uniformização das informações que o contribuinte presta às diversas unidades federadas; Padronização das informações (o papel aceita tudo, o leiaute, não!); Possibilidade de troca de informações entre os próprios contribuintes a partir de um leiaute padrão; Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes. Para o Fisco Rapidez no acesso às informações; Uniformização do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte; Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária ( regimes especiais, crédito acumulado); Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias; Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos; Melhoria da qualidade das informações. JUSTIÇA FISCAL

13 Evolução da Escrituração 100%Papel Manutenção de Livros Sintegra Papel e Digital Manutenção de Livros Entrega de arquivos em meio magnético SPED 100% Digital

14 Vantagens da EFD para o Contribuinte Vantagens

15 Vantagens Visão do Contribuinte O SPED proporcionou maior integração entre as diversas áreas da empresa. Por consequência isso exige maior qualificação dos profissionais, já que precisam ter uma visão mais abrangente dos processos da empresa. Modernização na relação entre empresas e fisco (construção coletiva) Com o Advento do SPED, o profissional da área fiscal assume papel importante nas organizações. Sendo responsável por modelos de processos que assegurem o compliance, bem como participando ativamente nas decisões estratégicas NF-e emitidas/dia Redução 30% no volume obrigações acessórias Federal Redução 10% no volume obrigações acessórias Estadual Volume de Impostos Pagos: 11 bilhões/ano Slides apresentados pelo contribuinte no Workshop EFD realizado em São Paulo em 15 e 16 de setembro de 2014

Integração empresa, cliente, parceiros, Sefaz")

16 Vantagens Visão do Contribuinte Mudança de cultura Economia de papel páginas = 47 livros (EFD) Economia de papel folhas (ECD) Melhoria de cadastro NF-e NF-e de saída/mês Centralização da administração Padronização de dados todos falam a mesma língua Integração com novas áreas (dentro da empresa) Integração empresa, cliente, parceiros, Sefaz Slides apresentados pelo contribuinte no Workshop EFD realizado em São Paulo em 15 e 16 de setembro de 2014

Integração empresa, cliente, parceiros, Sefaz Slides apresentados pelo contribuinte no")

, Eliminação da cópia autenticada da 2ª")

17 Vantagens Visão do Contribuinte Simplificação de obrigações acessórias (com a exclusão do processo cotação - pedido de AIDF e aprovação da SEFAZ) Redução do custo da Mão de Obra para separar, conferir e arquivar as Notas Fiscais Agilidade no processo recebimento de mercadorias utilizando o arquivo XML (recebimento automático desenvolvido pela Config), Eliminação da cópia autenticada da 2ª via fixa da nota fiscal em formulário contínuo quando necessário ao cliente, devido ao Gerenciamento Eletrônico de Documentos (GED). Redução nos custos de aquisição de papel, impressão, encadernação e registro dos Livros Fiscais, seriam livros ao custo de R$ 654 mil. Redução de 2 colaboradores no custo da Mão de Obra para separar, conferir e arquivar os Livros Fiscais e Contábeis, o valor de R$ 333 mil. Eliminação da necessidade de espaço físico para armazenar os Livros Fiscais, seria uma área de 80 m2, passando para arquivo virtual com 2,4 terabytes - redução do custo de locação de R$ 200 mil, Responsabilidade Sócio Ambiental. Slides apresentados pelo contribuinte no Workshop EFD realizado em São Paulo em 15 e 16 de setembro de 2014

18 Vantagens Visão do Contribuinte Ganho total com a EFD Escrituração Fiscal Digital Descrição Quantidade Valores - R$ Investimentos Consultoria de empresa software ,00 Treinamentos dos colaboradores ,00 Total dos Investimentos ,00 Custos de folhas/ impressões/ encadernações/registros Livros Notas Fiscais emitidas - via fixa ,00 Livros Registro de Entrada / Saídas ,00 Livros Registro de Apuração ICMS e IPI ,00 Livros Diários e Livros Auxiliares ,00 Total livros ,00 Ganho com a emissão NF-e ,49 Locação de espaço - arquivo inativo ,00 Despesas com pessoal ,96 Total dos ganhos ,45 Ganho no resultado (periodo de 2006 a 2013) ,45 Slides apresentados pelo contribuinte no Workshop EFD realizado em São Paulo em 15 e 16 de setembro de 2014

19 Pontos importantes da legislação do SPED Legislação

20 Legislação Aplicada As normas relacionadas à EFD ICMS/IPI são nacionais e estaduais; As normas nacionais disciplinam questões comuns a todas as unidades da federação - Convênio ICMS, Ato Cotepe, Protocolo, Ajuste SINIEF, Decreto Federal; As normas estaduais estão relacionadas com as questões específicas de cada Estado - RICMS, Portaria CAT, Comunicados DEAT.

21 Legislação Nacional Convênio ICMS 143/2006 Protocol o ICMS 77/2008 Ajuste SINIEF 02/2009 instituição Decreto 6022/2007 Ato Cotepe 09/2008 Leiaute Protocolo ICMS 03/2011 obrigatoriedade para todos os RPA

22 Legislação Paulista Obrigatoriedade, geração, prazo, retificação, registros dispensados: Portaria CAT 147/ Disciplina os procedimentos a serem adotados para fins da EFD pelos contribuintes do ICMS do Estado de São Paulo Lista de obrigados Comunicados DEAT - Série EFD - Comunicados de Credenciamento de Ofício e Voluntário Atualmente TODOS os contribuintes RPA estão obrigados à EFD

23 Legislação Paulista RICMS - Art. 250-A - Emissão e a escrituração de documentos e de livros fiscais poderão ser efetuadas por sistema eletrônico de processamento de dados RICMS Art A pessoa inscrita no CADESP deverá manter escrituração fiscal, ainda que efetue, unicamente, operações ou prestações não sujeitas ao imposto Portaria CAT 32/ Dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento de dados Contribuintes obrigados à EFD NÃO estão obrigados ao SINTEGRA

24 Legislação Paulista

25 Escrituração Digital em São Paulo A Escrituração Fiscal Digital SPED Fiscal ICMS/IPI: Substitui a escrituração manual e impressão dos seguintes Livros e Documentos: I - Livro Registro de Entradas; II - Livro Registro de Saídas; III - Livro Registro de Inventário; IV - Livro Registro de Apuração do IPI; V - Livro Registro de Apuração do ICMS; VI - Documento Controle de Crédito de ICMS do Ativo Permanente CIAP; VII Livro Registro de Controle de Produção e Estoque (RCPE) em 2016;

26 Grupo de Trabalho Nacional Criação do GT 48 Sped Fiscal CONFAZ Órgão vinculado ao Ministério da Fazenda, desempenha a função de harmonizar os interesses na condução das políticas fazendárias estaduais. COTEPE Comissão Técnica Permanente tem por finalidade realizar os trabalhos relacionados com a política e a administração do ICMS, visando ao estabelecimento de medidas uniformes e harmônicas no tratamento do imposto em todo o território nacional. As reuniões ordinárias da COTEPE acontecem 4 vezes por ano, na quinzena anterior às do Confaz. Para estudo de matérias específicas a COTEPE pode criar grupos de trabalho GT para estudo de matérias específicas. Ex.: GT 48 Sped Fiscal GT 15 Sintegra GT 06 Sinief e doc. eletrônicos GT 46 - ECF

27 2. EFD Escrituração Fiscal Digital

28 Ferramentas digitais utilizadas na EFD Ferramentas da EFD

29 Sistemas Softwares desenvolvidos e mantidos pela Receita Federal do Brasil (RFB). Portanto, problemas, dúvidas e reclamações referentes a estes sistemas devem ser encaminhados diretamente para a RFB. PVA Programa Validador e Autenticador Receitanet Programa Transmissor ReceitanetBX Programa para Baixar arquivos EFD

30 Portal do Contribuinte no SPED Principais Funções do Portal: Obrigados EFD: Consulta de Obrigatoriedade; Credenciamento: Para credenciamento voluntário do contribuinte do Simples Nacional; Retificação: Pedido de autorização automática de retificação de arquivo; Downloads: Para download do Programa Validador, ReceitanetBX e Guia Prático da EFD; Dúvidas Frequentes: Permite acessar a lista de perguntas e respostas no site do SPED nacional; Legislação Nacional e Paulista: Permite baixar as normas e regulamentos referentes à EFD; Fale Conosco: Canal direto de comunicação do contribuinte com a equipe SPED da SEFAZ-SP.

31 Consulta Obrigados

32 Canais de Comunicação com o Contribuinte Fale Conosco: Telefone:

33 Canais de Comunicação com o Contribuinte

34 DEC Domicílio Eletrônico do Contribuinte Manual do DEC Clicar aqui Login e Perfis de Acesso Membro do Quadro Societário: Responsável Procurador Eletrônico: Procurador (o contador ou contabilista deve ser cadastrado como Procurador pelo responsável) Cadastramento de para recebimento de alerta No menu principal do DEC, acessar Cadastramento ; Digitar o(s) endereço(s) de (s) que deseja (poderá cadastrar diversos s); A critério do usuário, preencher o campo Observações Selecionar o(s) estabelecimento(s) que deseja associar ao cadastrado;

35 Pontos relevantes da certificação digital Certificado Digital

36 Quem pode assinar a EFD? Poderão assinar a EFD: e-cnpj que contenha a mesma base do CNPJ do estabelecimento e-cpf do representante legal da empresa no cadastro CNPJ Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no site da RFB Para Credenciamento e Retificação, somente com e-cnpj. EFD-ICMS/IPI NF-e / CT-e ECD e-cnpj, e-pj e-cpf, e-pf e-cnpj, e-pj e-cpf, e-pf A1 ou A3 A1 ou A3 A3

37 Fluxo da criação à transmissão da EFD. Modelo Operacional

38 Modelo Operacional Ambiente do CONTRIBUINTE Sistema Próprio 1º. GERAÇÃO EFD 2º. IMPORTAÇÃO 3º. VALIDAÇÃO 4º. ASSINATURA PVA 5º. TRANSMISSÃO Ambiente do FISCO RECEITANET AMAZONAS Ambiente Nacional MINAS GERAIS 7º. ENVIO UF s Banco de Dados 6º. RECEPÇÃO EFD SÃO PAULO PARANÁ

39 Ferramentas Operacionais Programa Validador e Autenticador

40 PVA Programa Validador O PVA é um software gratuito que tem como principais funcionalidades a validação, a assinatura e a transmissão da EFD para a base de arquivos do SPED Fiscal.

41 Falhas do PVA Receita Federal O PVA é um software desenvolvido e mantido pela Receita Federal do Brasil (RFB). Portanto, problemas com o PVA devem ser encaminhados diretamente para o Fale Conosco da RFB.

42 Ferramentas Operacionais Receitanet Programa Transmissor

43 Ferramentas Operacionais ReceitanetBX Programa para Baixar arquivos EFD e confirmar recebimento do arquivo no Ambiente Nacional (RFB)

44 Problemas na Transmissão Resposta padrão de problemas na transmissão do arquivo. Para diversos tipos diferentes de problema, o PVA retorna a mesma mensagem, o que infelizmente pode gerar dúvidas. Problemas típicos da transmissão do arquivo EFD: 1. O contribuinte está credenciado? 2. A data do arquivo é igual ou posterior ao início da obrigatoriedade? 3. O par CNPJ/IE informado no registro 0000 está correto? 4. Trata-se do arquivo da EFD ICMS/IPI? 5. A empresa está Inativa/Suspensa /Baixada?

45 Problemas na Transmissão Contribuinte não está credenciado como obrigado no período Sugere-se consultar por CNPJ ou CNPJ Base caso haja a possibilidade de ter havido mudança de IE (alteração de município)

46 Problemas na Transmissão Contribuinte não está obrigado em determinado período. No exemplo acima, o arquivo referente a Janeiro/2014 deve indicar a data de início da obrigatoriedade à EFD: 24/01/2014 (campo 04 DT_INI do Registro 0000). Caso informe 01/01/2014, ou uma data diferente, o arquivo será rejeitado.

47 Problemas na Transmissão Contribuinte não está obrigado em determinado período. No exemplo acima, o arquivo referente a Fevereiro/2015 deve indicar a data fim da obrigatoriedade à EFD: 08/02/2015 (campo 05 DT_FIN do Registro 0000). Caso informe 28/02/2015, ou uma data diferente, o arquivo será rejeitado.

48 Problemas na Transmissão Par CNPJ/IE informado no registro 0000 está incorreto M AUTO POSTO LTDA SP A 1 REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DA ENTIDADE

49 Problemas na Transmissão Envio de arquivo Original, quando já existe um arquivo enviado para o mesmo mês de referência. Neste caso deve ser enviado um arquivo Substituto. Código de finalidade incorreto Deve ser informado código de finalidade "1" no registro Remessa do arquivo substituto

50 Outros Problemas na Transmissão Tem certeza de que se trata e um arquivo do SPED Fiscal / EFD ICMS/IPI? Outros tipos de arquivo Arquivo EFD Contribuições Arquivo SPED Contábil A empresa Inativa/Suspensa/Baixada pode enviar arquivos da EFD? SIM, para o período em que estava ativa. NÃO para o período em que estiver inativa, suspensa ou baixada. O contribuinte deve verificar sempre a situação da IE no CADESP. O contribuinte passou do RPA para o Simples Nacional (SN)? Se sim, fica automaticamente desobrigado da EFD, exceto se tiver sido cadastrado anteriormente no Simples Nacional de forma voluntária.

51 Outros Problemas na Transmissão Houve mudança de IE no mês de referência? Devem ser enviados dois arquivos para o mesmo mês de referência para cada par CNPJ/IE. Observar as datas de início e fim da obrigatoriedade de cada par CNPJ/IE. Exemplo: IE antiga (Bauru) - válida até 10/04/2015 IE nova (Campinas) - válida a partir de 11/04/2015 IE antiga (Bauru): arquivo de abril deve conter informações até o dia 10/04/2015. (O campo 05 DT_FIN do Registro 0000 deve ser preenchido com a data 10/04/2015). IE nova (Campinas): arquivo de abril deve conter informações de 11/04/2015 a 30/04/2015. (O campo 04 DT_INI do Registro 0000 deve ser preenchido com a data 11/04/2015).

no momento em que for emitido o recibo de entrega.")

52 Recibo de entrega do arquivo EFD Ajuste SINIEF 02/ Cláusula décima primeira 2º Consideram-se escriturados os livros e o documento de que trata o 3º da cláusula primeira (CIAP) no momento em que for emitido o recibo de entrega. Importante

53 Recuperação do Recibo de entrega Se o recibo estiver na mesma máquina É possível visualizar o Recibo clicando abaixo no Menu Escrituração Fiscal > Visualizar Recibo de Transmissão Se o recibo estiver em outra máquina/contador Não é possível visualizar o Recibo através do PVA. Não é possível recuperar o Recibo. É possível constatar que foi entregue através do ReceitanetBX

54 Consultar Situação da EFD Por meio do PVA é possível consultar a situação da EFD no SPED. Menu Escrituração Fiscal > Consultar Situação no SPED.

55 Consultar Situação da EFD

56 Consultar Situação da EFD

57 Recuperação do Arquivo É possível recuperar o arquivo transmitido através do ReceitanetBX.

58 Visualizar o HASH Code

59 Visualizar o HASH Code

60 Visualizar o HASH Code Utilizar sempre o HASH Code Assinado quando houver necessidade de informá-lo.

61 É permitido entregar o arquivo de outra maneira? É possível gravar o arquivo em um CD e entregar no Posto Fiscal? É possível enviar o arquivo por ? Portaria CAT 147/09 - Artigo 9º - 6º - Fica vedada a geração e o envio do arquivo digital da EFD por meio ou em forma diversa dos previstos nesta portaria. É preciso continuar imprimindo os livros em papel, mesmo obrigado à EFD? Não há obrigação de impressão em papel do arquivo EFD A legislação não prevê a possibilidade de o Fiscal solicitar livros em papel do contribuinte.

62 Condições para retificar a EFD Retificação

63 Prazo de Retificação - Gravar! Até o último dia do terceiro mês subsequente: Sem Autorização Junho mês de referência Agosto Outubro retificação somente com autorização Julho Setembro Arquivo de junho pode ser retificado até 30/09 sem autorização

64 Prazo de Retificação - Gravar! Após o último dia do terceiro mês subsequente: Só com Autorização da SEFAZ Para solicitar autorização de retificação, somente é possível com o certificado digital e-cnpj da empresa. Solicitação de autorização de retificação no portal

65 Processo de Retificação 1. Gerar arquivo (completo) substituto; 2. Acessar o site do Sped Fiscal da SEFAZ-SP utilizando o e-cnpj; 3. Selecionar o estabelecimento - CNPJ e IE (lista); 4. Informar o período a ser retificado, o Hash Code ASSINADO (32 caracteres) do arquivo SUBSTITUTO e o resumo das alterações a serem efetuadas; 5. Solicitar autorização; 6. O sistema verificará se existe arquivo original do período, informará a data limite para envio do arquivo (3 dias); e exibirá a seguinte mensagem: Conforme Portaria CAT 147/2009, Art. 15 5º, não produzirá efeitos a retificação da EFD: 1. De período que tenha sido submetido ou esteja sob ação fiscal; 2. Cujo débito constante da EFD objeto da retificação tenha sido enviado para inscrição em Dívida Ativa, nos casos em que importe alteração desse débito; 3. Efetuada em desacordo com o disposto nesta portaria.

66 Tela de Retificação do Contribuinte

67 Erros na solicitação de autorização de retificação 1) Contribuinte tenta utilizar outro certificado que não o e-cnpj. 2) Contribuinte tenta realizar uma nova solicitação de autorização antes de expirado o prazo de uma autorização já concedida. ERRO: Já existe uma autorização não utilizada para o contribuinte informado no mês/ano.

68 Erros na solicitação de autorização de retificação 3) O HASH informado no pedido de autorização de retificação é o HASH Assinado, composto por 32 caracteres, e é o HASH do arquivo substituto? Quando o contribuinte não informa corretamente o HASH ao fazer o pedido de retificação, o PVA apresenta um erro indicando que o HASH do arquivo diverge do HASH informado no pedido de retificação

69 3. Obrigatoriedade da EFD

70 Quem é obrigado à EFD? Obrigatoriedade

71 Contribuintes obrigados a entregar a EFD Regime Periódico de Apuração RPA Todos são obrigados desde Janeiro de 2014 Produtor Rural Regime Simplificado de Apuração Simples Nacional PROTOCOLO ICMS 91 de 2013 Altera o Protocolo ICMS 3/2011, que fixa o prazo para a obrigatoriedade da Escrituração Fiscal Digital - EFD. (...) II - Microempresa - ME e Empresa de Pequeno Porte - EPP optantes pelo Simples Nacional (...) Parágrafo Único - Para os estabelecimentos mencionados no inciso II, a dispensa prevista no caput encerrar-se-á em 1º de janeiro de 2016, quando estarão obrigados à Escrituração Fiscal Digital - EFD, podendo esta data ser antecipada a critério de cada Unidade Federada. Somente até 31/12/2015 LC 147/2014 Art. 26 4º - É vedada a exigência de obrigações tributárias acessórias relativas aos tributos apurados na forma do Simples Nacional (...) 4º-A - A escrituração fiscal digital ou obrigação equivalente não poderá ser exigida da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo se, cumulativamente, houver: (...) A discussão sobre a obrigatoriedade do Simples Nacional continua...

72 RPA Dispensado: GIA vs EFD O contribuinte RPA dispensado de entrega da GIA é dispensado de entrega da EFD? Todo RPA está obrigado à EFD a partir de 01/01/2014: RPA Dispensado (de GIA) é um contribuinte inscrito, obrigado a entregar GIA (ainda que não mensalmente) e obrigado a manter escrituração fiscal. Comunicado DEAT 02/2014 prorrogou a entrega dos arquivos do ano de 2014 para 25/02/2015 para o RPA Dispensado.

73 Obrigatoriedade da empresa sem movimento Empresa sem movimento no período está obrigada a entregar a EFD? Como resolver? A necessidade de entregar a EFD depende somente de a empresa estar obrigada. Não depende de ter ou não havido movimento no período. enviar o arquivo informando que não houve movimentação apenas registros de abertura e encerramento dos blocos Empresa com movimento no período, pode entregar a EFD em branco? Considera-se embaraço à fiscalização; Ilícito com repercussões na esfera administrativa, podendo impactar a manutenção da inscrição.

74 Como ocorre o credenciamento. Credenciamento

")

75 Como ocorre o Credenciamento no SPED RPA: Automático Simples Nacional: Voluntário: Opção retratável Pode se descredenciar a) será retratável, podendo o contribuinte protocolar pedido de descredenciamento, que abrange todos os estabelecimentos situados no território do Estado de São Paulo, dirigido ao Chefe do Posto Fiscal de vinculação de qualquer um dos estabelecimentos; b) resultará na obrigatoriedade da escrituração fiscal eletrônica de todos os registros previstos, inclusive das suas saídas de mercadorias e prestações de serviços;

76 Até quando a EFD deve ser entregue Periodicidade e Prazos

77 A EFD deve ser entregue Mensalmente

78 Prazo máximo para entrega do arquivo Original São Paulo Dia 25 do mês subsequente a que o arquivo se refere. Portaria CAT 147/09 - Art O arquivo digital da EFD deverá ser enviado até o dia 25 do mês subsequente ao período a que se refere. Setembro Mês de referência Outubro Entrega até dia 25 Não há travas no sistema para envio do arquivo original; Mas a entrega passa a ser considerada em atraso, sujeita às penalidades cabíveis. Atenção: O dia 25 é o último dia para entrega do arquivo, independente de cair em dia útil ou não. Ou seja, não há qualquer tipo de prorrogação por este motivo.

79 E o prazo para enviar arquivos Substitutos? Até o último dia do terceiro mês subsequente: Sem Autorização Junho mês de referência Agosto Outubro retificação somente com autorização Julho Setembro Arquivo de junho pode ser retificado até 30/09 sem autorização

80 E o prazo para enviar arquivos Substitutos? Após o último dia do terceiro mês subsequente: Só com Autorização da SEFAZ Solicitação de autorização de retificação no portal

81 Inventário do RPA que virou Simples O Estoque referente a Dez/2014 da EFD - ICMS/IPI deve ser enviado na EFD referente a Fev/2015. Entretanto, um contribuinte que passou a ser optante pelo Simples Nacional em 2015 não tem obrigatoriedade de enviar a EFD de Fev/2015. É necessário realizar o envio do estoque 2014 de alguma forma? O contribuinte deve entregar o inventário com a escrituração de Dezembro. Devem ser observadas as instruções sobre o preenchimento do campo 04 do Registro H005: 04 - Na alteração de regime de pagamento condição do contribuinte quando o contribuinte muda de condição, alterando o regime de pagamento. Exemplo: Mudança da condição Normal por inclusão no Simples Nacional ou inclusão em Regime Especial

82 Penalidades referentes à EFD Penalidades

83 Penalidades Conceitos e Legislação Não existe na legislação da EFD o conceito da multa automática seja por atraso ou falta de entrega. Não há previsão legal para recolhimento de tal penalidade espontaneamente pelo contribuinte. A correta aplicação de eventual penalidade dependerá do conjunto fático e probatório encontrado pelo agente fiscal no momento de uma ação fiscal, quando houver, e será observado o previsto no Regulamento do ICMS. Infrações relativas a livros fiscais, contábeis e registros magnéticos: RICMS Artigo 527, V Denúncia Espontânea: RICMS Artigo O contribuinte que procurar a repartição fiscal, antes de qualquer procedimento do fisco, para sanar irregularidade relacionada com o cumprimento de obrigação pertinente ao imposto, ficará a salvo das penalidades previstas no artigo 527, desde que a irregularidade seja sanada no prazo cominado

84 Como fica o SINTEGRA diante da EFD? EFD vs. SINTEGRA

85 EFD vs. SINTEGRA Contribuintes obrigados à EFD estão obrigados ao SINTEGRA? Portaria CAT 32/96 Art 1º 1º-A - O disposto nesta portaria não se aplica, relativamente à escrituração de livros fiscais e geração de arquivos digitais, ao contribuinte que esteja sujeito à Escrituração Fiscal Digital - EFD prevista no artigo 250-A do RICMS/00 A partir de 01/01/2014, todos os RPA são obrigados à EFD, logo, dispensados do Sintegra. A partir de 01/08/2014, nenhum contribuinte Simples Nacional (SN) está obrigado a enviar mensalmente arquivos Sintegra para a Secretaria da Fazenda.

86 Como fica a GIA com o advento da EFD? EFD vs. GIA

87 Eliminação da GIA Situação Atual Nova GIA EFD Contribuinte entrega GIA e EFD Novo Cenário Nova GIA EFD Contribuinte entrega apenas a EFD

88 EFD vs. GIA I - Livro Registro de Entradas II - Livro Registro de Saídas III - Livro Registro de Inventário IV - Livro Registro de Apuração do IPI V - Livro Registro de Apuração do ICMS VI - Controle de Crédito de ICMS do Ativo Perm. - CIAP VII - Livro Registro de Controle da Produção e do Estoque VIII - Outras Informações Econômico-Fiscais (DIPAM, Crédito Acumulado, Exportação, etc.) I - Sumarização por CFOP II - Imposto a recolher ou o saldo credor III - Imposto retido nas operações e prestações de ST IV - Informações de saídas para Manaus V - Valores por unidade da federação VI - Dados necessários à apuração dos índices de participação dos municípios paulistas no produto da arrecadação do ICMS - DIPAM

89 4. Estrutura da EFD

90 C001 C100 C300 C105 C110 C120 C130 C140 C160 C165 C170 C190 C C111 C112 C113 C114 C115 C116 C171 C172 C173 C Como está estruturado o arquivo da EFD? Leiaute

91 Leiaute do Arquivo da EFD Leiaute é a disposição ordenada dos campos em um arquivo digital Arquivo em formato texto Dividido em Blocos de informações Dispostos por tipos de documentos detalhados em registros Organizado hierarquicamente pais e filhos Disciplinado pelo Ato COTEPE 9/2008 Detalhado pelo Guia Prático da EFD que contém orientações sobre o preenchimento do arquivo Para Gravar: Versão do Leiaute a do ano de referência Versão do PVA a mais atual

92 Leiaute dos Campos Campos 08 a 11 Campo 06 Campo 04 Campo PRODUTO X 980 UN 00 0 Campo 12 Campo 07 Campo 05 Campo 03 Campo 01

93 Leiaute - Hierarquia C100 - Nota Fiscal (01), Nota Fiscal Avulsa (1B), Nota Fiscal de Produtor (04), NF-e (55) e NFC-e (65). C300 - Resumo Diário das Notas Fiscais de Venda a Consumidor (02) C001 C100 C300 C105 C110 C120 C130 C140 C160 C165 C170 C190 C C111 C112 C113 C114 C115 C116 C171 C172 C173 C174...

94 Leiaute - Registros e Filhos Abertura do Bloco C Nota Fiscal 1 Nota Fiscal 2 Nota Fiscal 3 Encerramento do Bloco C C001 0 C / C ,29 14,29 2, C / C PASTA SANFONADA C CLIPS 1/0 ACC 100 UNID 50 CAIXA C PASTA CATAL C GRAMPO TRILHO METAL ACC C/ 10 C ,7 C C / C PAPEL C C990 14

95 Exemplo de Arquivo EFD

96 Tabelas auxiliares Tabelas

97 Tabelas Para evitar excesso de dados no arquivo, foram estabelecidas tabelas com códigos de referência. Existem dados que já estão no arquivo e dados que estão em tabelas Dados contidos no Arquivo Arquivo da EFD Dados das Tabelas Arquivo Texto

98 Externas à EFD Tipos de Tabelas Criadas e mantidas por outros atos normativos Os códigos deverão seguir a codificação definida pelo respectivo órgão regulador. Exemplo: CFOP - CONFAZ NCM - RFB Tabela de Municípios -IBGE CEP - ECT Aeroportos Código IATA de Cidades/Aeroportos Tabela de produtos para combustíveis - ANP Internas à EFD relacionadas nos itens 3, 4 e 5 do Ato Cotepe 09/ REFERÊNCIAS PARA O ARQUIVO DIGITAL (versão de leiaute) 4- REFERÊNCIAS PARA OS DOCUMENTOS FISCAIS (ex. NF-e Modelo 55, CT-e Modelo 57; e regular, cancelado, etc) 5- TABELAS DE AJUSTES DO LANÇAMENTO E APURAÇÃO Elaboradas pelo informante Registro 0150: Tabela de cadastro do participante Registro 0200: Tabela de identificação do item Registro 0450: Tabela de informação complementar do doc fiscal Registro 0460: Tabela de observações do lançamento fiscal

99 Tabelas Externas de São Paulo Portaria CAT 147/2009: Artigo 8º - Para fins do disposto nesta portaria, aplicam-se as seguintes tabelas e códigos: I - Tabela de Nomenclatura Comum do Mercosul (NCM/SH); II - Tabela de Municípios do Instituto Brasileiro de Geografia e Estatística (IBGE); III - Código Fiscal de Operações e Prestações (CFOP) constante do anexo ao Convênio SINIEF S/N de 1970; IV - Código de Situação Tributária (CST) constante do anexo ao Convênio SINIEF S/N de 1970; V - Tabela de Códigos de Ajustes de Lançamentos e de Apuração do Imposto prevista no Anexo III;

100 Tabelas Internas No arquivo EFD, o campo COD_VER deve ser preenchido com o código da versão do leiaute que muda a cada ano: 3- REFERÊNCIAS PARA O ARQUIVO DIGITAL: da Tabela Versão do Leiaute Código Versão leiaute instituído por Obrigatoriedade (Início) Ato COTEPE 01/01/ Ato COTEPE 01/01/ Ato COTEPE 01/01/ Ato COTEPE 01/01/ Ato COTEPE 01/01/ Ato COTEPE 01/07/ Ato COTEPE 01/01/ Ato COTEPE 01/01/2014 Para Gravar: Versão do Leiaute a do ano de referência Versão do PVA a mais atual

101 Blocos que compõem o arquivo da EFD Blocos

102 Tabela de Blocos BLOCO DESCRIÇÃO 0 Abertura, Identificação e Referências C D E G H K Documentos Fiscais I - Mercadorias (ICMS/IPI) Documentos Fiscais II - Serviços (ICMS) Apuração do ICMS e do IPI Controle do Crédito de ICMS do Ativo Permanente - CIAP Inventário Físico Registro de Controle da Produção e do Estoque - RCPE 1 Outras Informações 9 Controle e Encerramento do Arquivo Digital

103 Blocos Bloco 0 Bloco C Bloco D Bloco E Bloco G Bloco H Bloco 1 Bloco 9

104 Blocos Todos os Blocos precisam ser apresentados no arquivo? A apresentação de todos os blocos é obrigatória O registro de abertura indica a presença ou ausência de dados informados E001 0 E E E E E990 6 H001 1 H990 2

105 Blocos Todos os Registros precisam ser apresentados? Determinados registros são dispensados por perfil - tabela Ato COTEPE Outros registros, apesar de obrigatórios pelo Ato COTEPE, são dispensados pela UF Registros dispensados em SP conforme Portaria CAT 147/09 Anexo I: C114, C176, C179, C197, D197, E115, 1200, 1210, 1700, 1710 Os registros E113, E240 e 1400 são obrigatórios a partir de 1/4/2015

DT_INI O Contribuinte deve observar a data de início da obrigação se a empresa começou as atividades ou mudou de IE ou de status (Simples para RPA) no meio do mês DT_FIN")

106 Registro 0000 Maior incidência de erros REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DA ENTIDADE COD_VER Deve ser preenchido com o código da versão do leiaute que muda a cada ano. (Ver slide Tabelas Internas) DT_INI O Contribuinte deve observar a data de início da obrigação se a empresa começou as atividades ou mudou de IE ou de status (Simples para RPA) no meio do mês DT_FIN O contribuinte deve observar a data fim da obrigação se a empresa encerrou as atividades ou mudou de IE ou de status (de RPA para Simples) no meio do mês

107 Novo Bloco - Livro Registro de Controle da Produção e do Estoque Bloco K

108 Bloco K Antes Controle de Estoque Controle feito em um livro de registro fiscal das empresas, uma espécie de extrato de conta corrente. Inventários de estoques são declarados pelas empresas anualmente. Para que o fisco acompanhe a movimentação da indústria ou de um atacado, precisa deslocar um fiscal até a empresa. Depois Controle de Estoque e Produção Obrigatório o envio dessas informações sobre a produção e o estoque por meio digital e mensalmente. Contribuinte deverá detalhar o quanto tem de matéria-prima, sub produtos, componentes. Resulta em melhoria no planejamento, controle de produção e treinamento de pessoal. JUSTIÇA FISCAL

109 Bloco K Objetivos Livro Registro de Controle da Produção e do Estoque Detalhas as informações sobre a produção e o estoque, para cálculos de ICMS ; Acompanhar desde a aprovação de uma ordem de produção, passando pela compra de matérias-primas, consumo de insumos, quantidade de produtos fabricados, produção em andamento, além de perda e sobras a cada mês; Detectar saída de bens e mercadorias sem as respectivas entradas de insumos; Detectar entradas de insumos que não geraram bens e mercadorias. Contribuintes Estabelecimento Industrial ou a ele equiparado pela legislação federal, e Atacadista pode, a critério do fisco, ser exigido de estabelecimento de contribuinte de outro setor, com as adaptações necessárias

110 Bloco K Obrigatoriedade a partir de 2016 Caso a empresa esteja obrigada a escriturar este livro, deverá continuar a fazê-lo da mesma forma como vinha fazendo até a data prevista para entrada do Bloco K na EFD. Registros K001 Abertura do Bloco K K100 Período de Apuração do ICMS/IPI K200 Estoque Escriturado K220 Outras Movimentações Internas entre Mercadorias K230 Itens Produzidos K235 Insumos Consumidos K250 Industrialização Efetuada por Terceiros Itens Produzidos K225 Industrialização em Terceiros Insumos Consumidos K990 Encerramento do Bloco K

111 OBRIGADO!!! Carlos Ruggeri & Rosângela Tcheou Diretoria Executiva - DEAT

112 Slides Complementares Passos detalhados para a geração da EFD

113 Passos para a geração da EFD 1º (A). Geração do arquivo. Contribuinte gera arquivo em formato texto em seu próprio sistema, dentro das especificações do leiaute definido no Ato COTEPE 09/2008. OU 1º (B). Criação de uma nova escrituração digital 2º. Importação do arquivo; 3º. Validação de conteúdo e forma; 4º. Geração do arquivo para entrega; 5º. Assinatura digital; 6º. Transmissão do arquivo por intermédio do Receitanet. 7º. Recepção dos arquivos pelo Ambiente Nacional; Ambiente do CONTRIBUINTE 8º. Envio dos arquivos para as UF s de localização do contribuinte. Ambiente do FISCO

114 1º (A) - Geração do arquivo Contribuinte gera arquivo em formato texto em seu próprio sistema, dentro das especificações do leiaute definido no Ato COTEPE 09/2008. L E I A U T E Bloco 0 Bloco C Bloco D Bloco E Bloco G Bloco H Bloco 1 Bloco 9 Sistema próprio do Contribuinte Ambiente do CONTRIBUINTE

115 1º (B) Criação de EFD no PVA O PVA Programa Validador e Autorizador, permite a criação de uma EFD digitando-se os dados diretamente no sistema. Ambiente do CONTRIBUINTE

116 2º - Importação do arquivo para o PVA Ambiente do CONTRIBUINTE

117 3º - Validação de conteúdo e forma Sistema de Validação detectou erros

118 3º - Validação de conteúdo e forma A validação restringe-se à verificação efetuada pelo PVA-EFD quanto à consistência aritmética e da estrutura lógica das informações contidas no arquivo digital da EFD em face das orientações e especificações técnicas do leiaute referido no artigo

119 4º - Geração do arquivo para entrega Após editar os registros que apresentaram erro, o arquivo já está pronto para ser gerado para entrega. Ambiente do CONTRIBUINTE

120 5º - Assinatura Digital Após a assinatura digital é gerado um algoritmo que garanta a integridade das informações contidas no arquivo digital da EFD Ambiente do CONTRIBUINTE

121 6º - Transmissão do arquivo Transmissão realizada através do ReceitaNet Ambiente do CONTRIBUINTE Portaria CAT 147/09 - Artigo 9º - 6º - Fica vedada a geração e o envio do arquivo digital da EFD por meio ou em forma diversa dos previstos nesta portaria.

Escrituração Fiscal Digital. CARLOS EDUARDO PASQUINI RUGGERI Diretoria Executiva - DEAT

Escrituração Fiscal Digital CARLOS EDUARDO PASQUINI RUGGERI Diretoria Executiva - DEAT Agenda 1. Conceitos sobre SPED e Escrituração O que é o SPED Modelo Operacional Benefícios Vantagens Legislação 2.

Escrituração Fiscal Digital CARLOS EDUARDO PASQUINI RUGGERI Diretoria Executiva - DEAT Agenda 1. Conceitos sobre SPED e Escrituração O que é o SPED Modelo Operacional Benefícios Vantagens Legislação 2.

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Escrituração Fiscal Digital - EFD

Escrituração Fiscal Digital - EFD Março 2015 Objetivos Visão Geral da Escrituração Fiscal Digital EFD; Legislação Nacional e Estadual; Leiaute da Escrituração Fiscal Digital EFD e suas características.

Escrituração Fiscal Digital - EFD Março 2015 Objetivos Visão Geral da Escrituração Fiscal Digital EFD; Legislação Nacional e Estadual; Leiaute da Escrituração Fiscal Digital EFD e suas características.

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Cartilha da Escrituração Fiscal Digital - EFD

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009.

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Certificado Digital Usos e Aplicações

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

A NOTA FISCAL ELETRÔNICA: um breve histórico

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

COMITÊ GESTOR DA EFD

Cartilha da Escrituração Fiscal Digital - EFD COMITÊ GESTOR DA EFD Apresentação A Secretaria de Estado da Fazenda tem a satisfação de disponibilizar aos seus contribuintes, aos profissionais da Contabilidade

Cartilha da Escrituração Fiscal Digital - EFD COMITÊ GESTOR DA EFD Apresentação A Secretaria de Estado da Fazenda tem a satisfação de disponibilizar aos seus contribuintes, aos profissionais da Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

1 Geração dos arquivos

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

Projeto SPED de A a Z

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

Manual do DEC Domicílio Eletrônico do Contribuinte

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e)

") Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito Federal e o

Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito Federal e o

Reunião com Empresas Desenvolvedoras de Software

PROJETO SAT-CF-e Sistema Autenticador e Transmissor de Cupom Fiscal Eletrônico Sefaz SP / Deat IV / Documentos Digitais Reunião com Empresas Desenvolvedoras de Software 30/05/2012 Agenda Abertura O projeto

PROJETO SAT-CF-e Sistema Autenticador e Transmissor de Cupom Fiscal Eletrônico Sefaz SP / Deat IV / Documentos Digitais Reunião com Empresas Desenvolvedoras de Software 30/05/2012 Agenda Abertura O projeto

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

MANUAL DO USUÁRIO PESSOA FÍSICA

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

- Decreto nº 33.466/12 DOE DE 11.11.12 (Protocolo ICMS 141/12) - Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)

- Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)") DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

NF-e e seu impacto prático

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

Manual de documento de arrecadação GNRE

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA Instalação do certificado digital Para cada empresa certificadora existe um manual de instalação. Antes de emitir o certificado no cliente, leia atentamente as instruções do manual.

NOTA FISCAL ELETRÔNICA Instalação do certificado digital Para cada empresa certificadora existe um manual de instalação. Antes de emitir o certificado no cliente, leia atentamente as instruções do manual.

Manual. SPED Fiscal. Treinamento Escrita Fiscal. Material desenvolvido por:

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST)

") ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014 (07 de Janeiro de 2014) 01. DECRETO Nº 3477-R, DE 23 DE DEZEMBRO DE 2013. Órgão: Secretaria da Fazendo do Espírito Santo (SEFAZ) Ementa: Despensa a exigência

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014 (07 de Janeiro de 2014) 01. DECRETO Nº 3477-R, DE 23 DE DEZEMBRO DE 2013. Órgão: Secretaria da Fazendo do Espírito Santo (SEFAZ) Ementa: Despensa a exigência

Manual para geração do SINTEGRA Março/ 2010

As instruções que se seguem referem-se a geração do arquivo SINTEGRA para a Radio Extra. É importante esta informação pois as exigibilidades do SINTEGRA variam de acordo com tributação estadual incidente

As instruções que se seguem referem-se a geração do arquivo SINTEGRA para a Radio Extra. É importante esta informação pois as exigibilidades do SINTEGRA variam de acordo com tributação estadual incidente

MANUAL DO CONTRIBUINTE SISTEMA RICORD

MANUAL DO CONTRIBUINTE SISTEMA RICORD Procedimentos do Importador para Reconhecimento de Recolhimentos - Importações por Conta e Ordem Decreto 56.045/10 Versão 14/10/2010 GOVERNO DO ESTADO DE SÃO PAULO

MANUAL DO CONTRIBUINTE SISTEMA RICORD Procedimentos do Importador para Reconhecimento de Recolhimentos - Importações por Conta e Ordem Decreto 56.045/10 Versão 14/10/2010 GOVERNO DO ESTADO DE SÃO PAULO

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

NFE Nota Fiscal eletrônica. Versão 2.0 (07/2012)

") NFE Nota Fiscal eletrônica Versão 2.0 (07/2012) Sumário INTRODUÇÃO... 2 COMO OBTER AUTORIZAÇÃO PARA EMISSÃO DA NOTA FISCAL ELETRÔNICA... 3 2º VIA DE SOLICITAÇÃO/AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS...

NFE Nota Fiscal eletrônica Versão 2.0 (07/2012) Sumário INTRODUÇÃO... 2 COMO OBTER AUTORIZAÇÃO PARA EMISSÃO DA NOTA FISCAL ELETRÔNICA... 3 2º VIA DE SOLICITAÇÃO/AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS...

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Capítulo II. Da Adesão. Capítulo III

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

Comprei mercadoria com NF-e denegada. E agora?

Comprei mercadoria com NF-e denegada. E agora? Tomei conhecimento de um caso bastante comum sobre a Nota Fiscal Eletrônica. Um contador amigo enviou-me seguinte pergunta: Meu cliente recebeu uma mercadoria

Comprei mercadoria com NF-e denegada. E agora? Tomei conhecimento de um caso bastante comum sobre a Nota Fiscal Eletrônica. Um contador amigo enviou-me seguinte pergunta: Meu cliente recebeu uma mercadoria

Indice. O que é NFSe?... 5

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE )

") Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

Manual de Utilização. Sistema. Recibo Provisório de Serviço

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

Projeto Nota Fiscal Eletrônica (NF-e)

") Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

SPED Fiscal Escrita Fiscal Digital - EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

Palestra em 30 de julho de 2014. Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática)

") Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e)

") Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito

Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC

NO TRC") MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

NOTA FISCAL DE SERVIÇOS ELETRÔNICA CARTILHA E TUTORIAL DE USO DA FERRAMENTA SUMÁRIO