FATES/RATES: ASPECTOS CONTÁBEIS, FISCAIS E SOCIETÁRIOS

|

|

|

- Luiz Filipe Cabral

- 7 Há anos

- Visualizações:

Transcrição

1 FATES/RATES: ASPECTOS CONTÁBEIS, FISCAIS E SOCIETÁRIOS

2 FATES/RATES: ASPECTOS CONTÁBEIS, FISCAIS E SOCIETÁRIOS APRESENTAÇÃO: DORLY DICKEL Contador, Administrador de Empresas, possui curso de pós-graduação em cooperativismo, Instrutor de cursos para o sistema OCB/Sescoop, Professor em cursos de pós-graduação, membro do Comitê contábil/tributário da OCB, membro da Comissão de Estudos do CRC/RS, sócio da DICKEL & MAFFI Auditoria e Consultoria S/S e da DSM Consultores Associados S/S.

3 FATES/RATES: ASPECTOS CONTÁBEIS, FISCAIS E SOCIETÁRIOS PROGRAMAÇÃO - Origem Histórica; - Obrigatoriedade do FATES/RATES; - Destinação do Resultado das Aplicações Financeiras - Destinação do Resultado de Participações em Sociedades não Cooperativas - Classificação da conta FATES/RATES; - Aplicação dos Recursos; - Contabilização dos gastos com Assistência Técnica, Educacional e Social; - Dedutibilidade das despesas; - Demonstração Contábil dos Recursos Aplicados.

4 PRINCÍPIOS DOS PIONEIROS DE ROCHDALE Livre adesão e livre retiro Controle democrático Neutralidade política, radical e religiosa Vendas à vista, em dinheiro Devolução de excedentes Interesse limitado sobre o capital Educação contínua

5 PRINCÍPIOS APROVADOS PELA ACI, EM 1966 Adesão voluntária e aberta Controle democrático Devolução limitada à igualdade Os superávits pertencem aos membros Educação para os membros e o público nos princípios cooperativos Cooperação entre cooperativas

6 PRINCIPIOS APROVADOS PELA ACI, EM 1995 Livre acesso e adesão voluntária Controle, organização e gestão democrática Participação econômica dos seus associados Autonomia e independência Educação, capacitação e informação Cooperação entre cooperativas Compromisso com a comunidade

7 OS PRINCIPIOS QUE NORTEIAM O FATES 5. Educação, treinamento e informação As cooperativas proporcionam educação e treinamento para os sócios de modo a contribuir efetivamente para o seu desenvolvimento. Eles deverão informar o público em geral, particularmente os jovens e os líderes formadores de opinião, sobre a natureza e os benefícios da cooperação. 7. Preocupação com a comunidade As cooperativas trabalham pelo desenvolvimento sustentável de suas comunidades através de políticas aprovadas por seus membros.

8 LEI Nº 5.764/71 Art. 28. As cooperativas são obrigadas a constituir: I - Fundo de Reserva destinado a reparar perdas e atender ao desenvolvimento de suas atividades, constituído com 10% (dez por cento), pelo menos, das sobras líquidas do exercício; II - Fundo de Assistência Técnica, Educacional e Social, destinado a prestação de assistência aos associados, seus familiares e, quando previsto nos estatutos, aos empregados da cooperativa, constituído de 5% (cinco por cento), pelo menos, das sobras líquidas apuradas no exercício.

9 LEI Nº 5.764/71 Art. 87. Os resultados das operações das cooperativas com não associados, mencionados nos artigos 85 e 86, serão levados à conta do "Fundo de Assistência Técnica, Educacional e Social" e serão contabilizados em separado, de molde a permitir cálculo para incidência de tributos. Art. 85. As cooperativas agropecuárias e de pesca poderão adquirir produtos de não associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao cumprimento de contratos ou suprir capacidade ociosa de instalações industriais das cooperativas que as possuem. Art. 86. As cooperativas poderão fornecer bens e serviços a não associados, desde que tal faculdade atenda aos objetivos sociais e estejam de conformidade com a presente lei.

10 RESOLUÇÃO CNC Nº 29/1986 Dispõe sobre a contabilização dos resultados das aplicações no mercado financeiro feitas pelas Cooperativas. O CONSELHO NACIONAL DE COOPERATIVISMO - CNC, em sessão realizada em 29 de janeiro de 1986, com base no disposto no artigo 97, item I, da Lei nº 5.764, de 16 de dezembro de 1971, RESOLVEU: I Os resultados das aplicações feitas pelas Cooperativas no mercado financeiro serão levados à conta de resultado, ficando a destinação definitiva a critério da Assembleia Geral ou de norma estatutária. II Esta Resolução entrará em vigor na data de sua publicação, revogadas as disposições contrário.

11 LEI Nº 5.764/71 Art. 97. Ao Conselho Nacional de Cooperativismo compete: I - editar atos normativos para a atividade cooperativista nacional; II - baixar normas regulamentadoras, complementares e interpretativas, da legislação cooperativista; III -... A OCB entende que após a Constituição Federal de 1988, o CNC perdeu as suas funções... Todavia, entendo que as normas até então editadas, ainda não revogadas, não perderam a sua eficácia.

12 POSIÇÃO DO INSS (RFB) SOBRE ESTA QUESTÃO Os rendimentos das aplicações financeiras quando distribuídos aos associados não integram a base de cálculo do INSS: IN RFB nº 971/2009: Art As bases de cálculo previstas nos arts. 213 e 214, observados os limites mínimo e máximo do salário-decontribuição, definidos nos 1º e 2º do art. 54, correspondem: II - aos valores totais pagos, distribuídos ou creditados aos cooperados, ainda que a título de sobras ou de antecipação de sobras, exceto quando, comprovadamente, esse rendimento seja decorrente de ganhos da cooperativa resultantes de aplicação financeira, comercialização de produção própria ou outro resultado cuja origem não seja a receita gerada pelo trabalho do cooperado;

13 LEI Nº 5.764/71

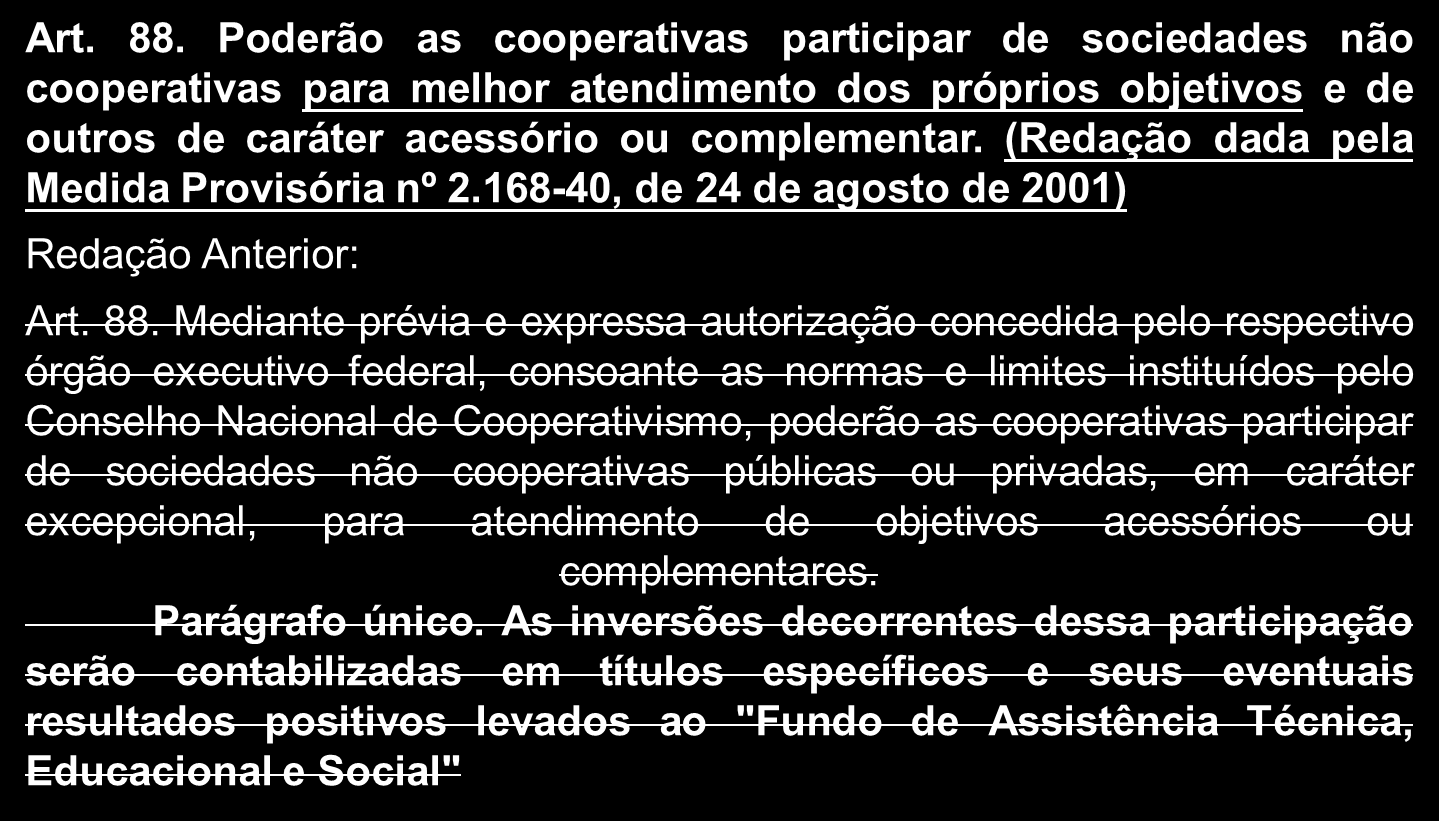

14 RESULTADO DE PARTICIPAÇÕES EM SOCIEDADES NÃO COOPERATIVAS Ver os seguintes artigos, publicados no site:

15 NORMAS DO CFC ESPECÍFICAS P/COOPERATIVAS RESOLUÇÃO CFC 920/2001: Aprova a NBC T 10.8 ENTIDADES COOPERATIVAS. RESOLUÇÃO CFC 944/2002: Aprova a NBC T Entidades Cooperativas Operadoras de Planos de Assistência à Saúde. RESOLUÇÃO CFC Nº 958/2003 Aprova NBC T IT 01 Regulamenta o Item RESOLUÇÃO CFC 959/2003: Aprova A NBC T IT Regulamentação do item Demonstração de Sobras e Perdas. RESOLUÇÃO CFC nº 1.013/04: Aprova a NBC T 10.8 IT 01 Entidades Cooperativas

16 NBC T 10.8 (SIMILAR À NBC T 10.21) Os fundos previstos na legislação ou nos estatutos sociais, nesta norma, são denominados Reservas O resultado líquido decorrente do ato não-cooperativo, quando positivo, deve ser destinado para a Reserva de Assistência Técnica, Educacional e Social, não podendo ser objeto de rateio entre os associados. Quando negativo, deve ser levado à Reserva Legal e, se insuficiente sua cobertura, será rateado entre os associados As despesas de Assistência Técnica Educacional e Social serão registradas em contas de resultados e poderão ser absorvidas pela Reserva de Assistência Técnica, Educacional e Social em cada período de apuração.

17 INTERPRETAÇÃO TÉCNICA: RS. CFC Nº 1.013/ O item (da NBC T 10.8) estabelece: Os dispêndios de Assistência Técnica Educacional e Social serão registrados em contas de resultados e poderão ser absorvidos pela Reserva de Assistência Técnica, Educacional e Social em cada período de apuração. 20. Esses dispêndios do item , incorridos em assistência técnica, educacional e social, contabilizados na forma deste item, serão absorvidos até o limite do saldo da Reserva correspondente, se aprovados em Assembleia Geral, em contrapartida da conta de Sobras ou Perdas à Disposição da Assembleia, no Patrimônio Líquido.

18 INTERPRETAÇÃO TÉCNICA: RS. CFC Nº 1.013/ A absorção dos dispêndios com Assistência Técnica Educacional e Social pela reserva correspondente, bem como as destinações estatutárias dos resultados, propostas para a aprovação da Assembleia Geral, devem ser apresentadas de forma segregada na Demonstração de Sobras e Perdas, após o resultado líquido do exercício, sem prejuízo da obrigatoriedade de este conteúdo ser divulgado na Demonstração das Mutações do Patrimônio Líquido (item ).

19 EXEMPLO DE REVERSÃO DO RATES:

20 APLICAÇÃO DO FATES/RATES Assistência Técnica: gastos realizados visando o aumento da produtividade e a melhoria da qualidade dos produtos e serviços que os associados produzem. Numa Cooperativa do ramo agropecuário, por exemplo, seria a assistência agronômica e veterinária ao agricultor, para a adoção de técnicas e manejos adequados visando melhorar a qualidade, eficiência e produtividades, com menores custos. Ato ou efeito de assistir; Ação de auxiliar tecnicamente alguém; Ação de ajudar ou prestar socorro à alguém, socorro prestado à pessoas com necessidades.

21 APLICAÇÃO DO FATES/RATES Assistência Educacional: gastos voltados à educação dos associados, seus familiares e também aos empregados, quando previsto no estatuto da Cooperativa. A Cooperativa pode subsidiar os gastos com educação em todos os níveis, mas principalmente àqueles que podem reverter em benefício de toda a sociedade. Assistência Social: corresponde aos gastos relacionados com a melhoria da qualidade de vida das pessoas. Visa corrigir as desigualdades sociais, então, os investimentos nessa área devem sempre privilegiar os mais pobres e desfavorecidos, apesar de que não deve se confunde com o paternalismo.

22 REGULAMENTO PARA APLICAÇÃO DO FATES SUGERE-SE QUE AS COOPERATIVAS ELABOREM UM REGULAMENTO QUE DISCIPLINE A APLICAÇÃO DO FATES, O QUAL DEVE SER APROVADO PELA ASSEMBLEIA GERAL DOS ASSOCIADOS.

23 APLICAÇÃO DO FATES/RATES As Cooperativas são empresas sem fins lucrativos e atuam na defesa do interesse econômico dos seus associados, portanto, se distinguem das empresas de capital pela forte atuação social. O FATES contribui para que as Cooperativas cumpram com a sua função, no intuito de reduzir as desigualdades entre as classes sociais. Em síntese, o FATES deve ser aplicado para criar oportunidades para as pessoas melhorarem sua condição social e agregarem melhor qualidade de vida, especialmente para aquelas que vivem em situação desfavorecida em relação aos demais.

24 CLASSIFICAÇÃO CONTÁBIL AS COOPERATIVAS EM GERAL, EXCETO AS DE CRÉDITO, CLASSIFICAM O FATES/RATES NO PATRIMÔNIO LÍQUIDO, NO GRUPO DE RESERVAS DE SOBRAS: PATRIMÔNIO LÍQUIDO RESERVAS DE SOBRAS RATES NO CASO DAS COOPERATIVAS DE CRÉDITO: 4 CIRCULANTE E EXIGÍVEL A LONGO PRAZO OUTRAS OBRIGAÇÕES Sociais e Estatutárias Fundo de Assistência Técnica, Educacional e Social Resultado de Atos com Associados Resultado de Atos com Não Associados

25 CLASSIFICAÇÃO CONTÁBIL CONCEITO DE PASSIVO: Pronunciamento Conceitual Básico (CPC 00) Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente Passivos resultam de transações ou outros eventos passados. CPC 25: Provisões, Passivos Contingentes e Ativos Contingentes Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

26 ANÁLISE DE CONTA FATES/RATES EM 9 COOPERATIVAS...(Base dez/2015) COOPERATIVA FATES ANTERIOR DESTINAÇÃO FATES APLICAÇÃO FATES SALDO ATUAL FATES PR PR SC RS PR SC SC SC RS TOTAL

27 DEDUTIBILIDADE DAS DESPESAS/GASTOS OS GASTOS QUE BENEFICIAM EXCLUSIVAMENTE OS ASSOCIADOS E SEUS FAMILIARES, DEVEM SER CONTABILIZADOS COMO DISPÊNDIOS COM ATOS COOPERATIVOS, PORTANTO, NÃO REDUZEM O LUCRO TRIBUTÁVEL; TODAVIA, AS DESPESAS COM ASSISTÊNCIA TÉCNICA, EDUCACIONAL E SOCIAL, EM BENEFÍCIO DOS EMPREGADOS DA COOPERATIVA OU DA COMUNIDADE EM GERAL, DEVEM SER APROPRIADOS ENTRE ATOS COOPERATIVOS E ATOS NÃO COOPERATIVOS, SENDO QUE A PARCELA DE ATOS NÃO COOPERATIVOS REDUZEM O RESULTADO TRIBUTÁVEL DE ATOS NÃO COOPERATIVOS.

28 DEMONSTRAÇÃO CONTÁBIL DEMONSTRAÇÃO DO RESULTADO ABRANGENTE 20X2 20X1 Sobra / Lucro Líquido do Exercício - - (+) Reversão do RATES Aplicado - - (+) Realização Ajuste de Avaliação Patrimonial - - (-) Destinação Reserva Incentivos Fiscais - - Total do Resultado Abrangente do Exercício - - Destinação do Resultado (-) Reserva Legal - - (-) RATES - - (-) Reserva para Capitalização - - (-) Reserva para Investimentos - - Sobras a Disposição da AGO - -

29 DEMONSTRAÇÃO CONTÁBIL DEMONSTRAÇÃO DO RESULTADO ABRANGENTE RESULTADO LÍQUIDO DO EXERCÍCIO (+/-) RESULTADO ABRANGENTE Reversão da Reserva de Assist. Téc. Educ. e Social Destinação Reserva Incentivos Fiscais (=) SALDO RESULTADO AJUSTADO DEMONSTRAÇÃO DAS DESTINAÇÕES LEGAIS E ESTATUTÁRIAS (=) SALDO A DESTINAR RATES Operações c/ Terceiros RATES Estatutário 10% Reserva Legal 50% Reserva de Capitalização 10% Reserva de Investimentos e Desenvol SOBRAS A DISPOSICAO DA AGO

30 FATES: DIFERENCIAL COMPETITIVO Segundo o Prof. Michel Porter, as empresas procuram ganhar mercado e a preferência dos clientes oferecendo os melhores serviços ou produtos desejados por eles; Porter acha que isso não é suficiente. Diz que o verdadeiro valor que faz uma empresa ser líder sempre: ela deve ser única! Não é algo trivial ser único, ao contrário: trata-se de um enorme desafio e exige muita criatividade e mergulho profundo nas expectativas do mercado. Para as Cooperativas é possível que a resposta esteja no sétimo princípio, o da preocupação com a comunidade. Roberto Rodrigues

31 BIBLIOGRAFIA Lei nº 5.764/71; Resolução CNC nº 29/1986; NBC T 10.8 e 10.21; Interpretações Técnicas: Normas CFC; Regulamento do Imposto de Renda.

32 Muito Obrigado! Dorly Dickel

Normas Brasileiras de Contabilidade NBC T IT.01 -Interpretação Técnica NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.8 IT.01 ENTIDADES COOPERATIVAS Esta Interpretação Técnica (IT) visa esclarecer critérios e procedimentos específicos de avaliação, de

NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.8 IT.01 ENTIDADES COOPERATIVAS Esta Interpretação Técnica (IT) visa esclarecer critérios e procedimentos específicos de avaliação, de

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade Interpretações Técnicas RESOLUÇÃO CFC Nº 1.

RESOLUÇÃO CFC Nº 1.013/2005 Aprova a NBC T 10.8 - IT - 01 - Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais; CONSIDERANDO que as Normas

RESOLUÇÃO CFC Nº 1.013/2005 Aprova a NBC T 10.8 - IT - 01 - Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais; CONSIDERANDO que as Normas

Normas para auxílio a Contadores Cooperativistas

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

Normas Brasileiras de Contabilidade NBC T 10.8 NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

09/06/2017 ASPECTOS CONTÁBEIS PARA COOPERATIVAS. Regulamentação Contábil. Regulamentação Contábil

ASPECTOS CONTÁBEIS PARA COOPERATIVAS Contabilidade para Sociedades Cooperativas Profª Vanessa Ramos da Silva Regulamentação Contábil Regulamentação Contábil Lei 5.746/71: define a Política Nacional do

ASPECTOS CONTÁBEIS PARA COOPERATIVAS Contabilidade para Sociedades Cooperativas Profª Vanessa Ramos da Silva Regulamentação Contábil Regulamentação Contábil Lei 5.746/71: define a Política Nacional do

Norm as Bras ile iras de Contabilidade NBC T 10.8

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

Adequada utilização dos fundos da cooperativa: FATES, Reserva Legal e outros

Adequada utilização dos fundos da cooperativa: FATES, Reserva Legal e outros Lajyárea Barros Duarte Paulo Gonçalves Lins Vieira Sistema OCESP SESCOOP/SP Resgate histórico Cooperativa de Rochdale: destinação

Adequada utilização dos fundos da cooperativa: FATES, Reserva Legal e outros Lajyárea Barros Duarte Paulo Gonçalves Lins Vieira Sistema OCESP SESCOOP/SP Resgate histórico Cooperativa de Rochdale: destinação

CONTABILIDADE APLICÁVEL ÀS SOCIEDADES COOPERATIVAS. Data: 02/07/2014. Contador Dorly Dickel

CONTABILIDADE APLICÁVEL ÀS SOCIEDADES COOPERATIVAS Data: 02/07/2014 Contador Dorly Dickel CONTABILIDADE APLICÁVEL ÀS SOCIEDADES COOPERATIVAS: Legislação e normas específicas aplicáveis às Cooperativas;

CONTABILIDADE APLICÁVEL ÀS SOCIEDADES COOPERATIVAS Data: 02/07/2014 Contador Dorly Dickel CONTABILIDADE APLICÁVEL ÀS SOCIEDADES COOPERATIVAS: Legislação e normas específicas aplicáveis às Cooperativas;

Importância da abertura dos atos em todas as contas de resultados na Contabilidade Cooperativa.

Importância da abertura dos atos em todas as contas de resultados na Contabilidade Cooperativa. ARISTEU COSTA DOS SANTOS CONTADOR: CRC/RS nº 033.498/O-1 PAUTA Definição do Ato Cooperativo; Classificação

Importância da abertura dos atos em todas as contas de resultados na Contabilidade Cooperativa. ARISTEU COSTA DOS SANTOS CONTADOR: CRC/RS nº 033.498/O-1 PAUTA Definição do Ato Cooperativo; Classificação

TRIBUTAÇÃO DAS SOBRAS E JUROS SOBRE O CAPITAL

E JUROS SOBRE O CAPITAL E JUROS SOBRE O CAPITAL APRESENTAÇÃO: DORLY DICKEL Contador, Administrador de Empresas, possui curso de pós-graduação em cooperativismo, Instrutor de cursos para o sistema OCB/Sescoop,

E JUROS SOBRE O CAPITAL E JUROS SOBRE O CAPITAL APRESENTAÇÃO: DORLY DICKEL Contador, Administrador de Empresas, possui curso de pós-graduação em cooperativismo, Instrutor de cursos para o sistema OCB/Sescoop,

ITG 2004: REGISTRO CONTÁBIL E REFLEXOS TRIBUTÁRIOS A IMPORTÂNCIA DA MANUTENÇÃO DE UMA CONTABILIDADE ADEQUADA

ITG 2004: REGISTRO CONTÁBIL E REFLEXOS TRIBUTÁRIOS A IMPORTÂNCIA DA MANUTENÇÃO DE UMA CONTABILIDADE ADEQUADA RESERVA DE ASSISTÊNCIA TÉCNICA, EDUCACIONAL E SOCIAL Msc. Paola Richter Londero E-mail: paolarlondero@gmail.com

ITG 2004: REGISTRO CONTÁBIL E REFLEXOS TRIBUTÁRIOS A IMPORTÂNCIA DA MANUTENÇÃO DE UMA CONTABILIDADE ADEQUADA RESERVA DE ASSISTÊNCIA TÉCNICA, EDUCACIONAL E SOCIAL Msc. Paola Richter Londero E-mail: paolarlondero@gmail.com

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS Fevereiro de 2008 TELEFÔNICA - COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS Fevereiro de 2008 TELEFÔNICA - COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

COTAS DE COOPERADOS EM ENTIDADES COOPERATIVAS E INSTRUMENTOS SIMILARES

COTAS DE COOPERADOS EM ENTIDADES COOPERATIVAS E INSTRUMENTOS SIMILARES Dorly Dickel Contador CRC/RS 31.335 POA/RS, 18 de agosto de 2017 HISTÓRICO ICPC 14 Resolução CFC nº 1.324/11; Resolução CFC nº 1.365/11,

COTAS DE COOPERADOS EM ENTIDADES COOPERATIVAS E INSTRUMENTOS SIMILARES Dorly Dickel Contador CRC/RS 31.335 POA/RS, 18 de agosto de 2017 HISTÓRICO ICPC 14 Resolução CFC nº 1.324/11; Resolução CFC nº 1.365/11,

Cooperativa de Crédito de Livre Admissão de Associados de Caçador SICOOB CAÇADOR SC Rua Carlos Sperança, n 76 Caçador SC CNPJ:

A T I V O Circulante 13.219.857,78 11.534.689,05 Disponibilidades 55.759,48 66.488,89 Disponibilidades 55.759,48 66.488,89 Títulos e Valores Mobiliários 5.014.213,84 2.729.802,38 Livres 5.014.213,84 2.729.802,38

A T I V O Circulante 13.219.857,78 11.534.689,05 Disponibilidades 55.759,48 66.488,89 Disponibilidades 55.759,48 66.488,89 Títulos e Valores Mobiliários 5.014.213,84 2.729.802,38 Livres 5.014.213,84 2.729.802,38

Demonstrações Financeiras Polpar S.A. 31 de dezembro de 2007 e 2006 com Parecer dos Auditores Independentes

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

NORMA BRASILEIRA DE CONTABILIDADE DE Aprova a ITG Entidade Cooperativa.

NORMA BRASILEIRA DE CONTABILIDADE DE 24.11.2017 Aprova a ITG 2004 - Entidade Cooperativa. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no

NORMA BRASILEIRA DE CONTABILIDADE DE 24.11.2017 Aprova a ITG 2004 - Entidade Cooperativa. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Normas Brasileiras de Contabilidade Interpretação Técnica NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.21 IT 1 REGULAMENTAÇÃO DO ITEM 10.21.1.4 Esta (IT) visa explicitar o item 10.21.1.4 da Resolução CFC

NORMAS BRASILEIRAS DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.21 IT 1 REGULAMENTAÇÃO DO ITEM 10.21.1.4 Esta (IT) visa explicitar o item 10.21.1.4 da Resolução CFC

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº / BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

Contabilidade Geral Lista 06 Exercícios

1 Contabilidade Geral Lista 06 Exercícios 1. (CESPE - PREVIC - ANALISTA CONTÁBIL 2011) Quando há previsão no estatuto de determinada companhia para a participação dos empregados no lucro apurado, essa

1 Contabilidade Geral Lista 06 Exercícios 1. (CESPE - PREVIC - ANALISTA CONTÁBIL 2011) Quando há previsão no estatuto de determinada companhia para a participação dos empregados no lucro apurado, essa

SICOOB CREDIMONTE BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O 31/12/2016 31/12/2015 Circulante Nota 129.098.151,45 116.115.288,59 Disponibilidades 2.481.509,59 2.910.857,20 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O 31/12/2016 31/12/2015 Circulante Nota 129.098.151,45 116.115.288,59 Disponibilidades 2.481.509,59 2.910.857,20 Relações Interfinanceiras

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

EVIDENCIAÇÃO CONTÁBIL DO ATO COOPERATIVO

EVIDENCIAÇÃO CONTÁBIL DO ATO COOPERATIVO Dorly Dickel Contador CRC/RS 31.335 POA/RS, 05 de julho de 2017. PAUTA A Natureza Jurídica das Sociedades Cooperativas; Ato Cooperativo; Adequado Tratamento Tributário

EVIDENCIAÇÃO CONTÁBIL DO ATO COOPERATIVO Dorly Dickel Contador CRC/RS 31.335 POA/RS, 05 de julho de 2017. PAUTA A Natureza Jurídica das Sociedades Cooperativas; Ato Cooperativo; Adequado Tratamento Tributário

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

ACE - Assessoria Contábil Empresarial Ltda Auditoria - Perícia - Contabilidade - Administração

DEMONSTRAÇÕES CONTÁBEIS Notas Explicativas às Demonstrações Contábeis findo em 31 de Dezembro de 2.018. I. Contexto Operacional Uniodonto de Sorocaba Cooperativa Odontológica, com registro junto a ANS

DEMONSTRAÇÕES CONTÁBEIS Notas Explicativas às Demonstrações Contábeis findo em 31 de Dezembro de 2.018. I. Contexto Operacional Uniodonto de Sorocaba Cooperativa Odontológica, com registro junto a ANS

ASSOCIAÇÃO POLICIAL DE ASSISTÊNCIA À SAÚDE APAS VALE DO RIBEIRA

ASSOCIAÇÃO POLICIAL DE ASSISTÊNCIA À SAÚDE - APAS -VALE DO RIBEIRA Registro - SP DEMONSTRAÇÕES CONTÁBEIS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015 ASSOCIAÇÃO POLICIAL DE ASSISTÊNCIA À SAÚDE - APAS -

ASSOCIAÇÃO POLICIAL DE ASSISTÊNCIA À SAÚDE - APAS -VALE DO RIBEIRA Registro - SP DEMONSTRAÇÕES CONTÁBEIS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2015 ASSOCIAÇÃO POLICIAL DE ASSISTÊNCIA À SAÚDE - APAS -

COSIF Convergência às Normas Internacionais de Contabilidade editadas pelo IASB URA 03 Maio/10

COSIF Convergência às Normas Internacionais de Contabilidade editadas pelo IASB URA 03 Maio/10 1- Normas Editadas pelo CMN -Resolução nº 3.533 -Resolução nº 3.534 -Resolução nº 3.565 -Resolução nº 3.566

COSIF Convergência às Normas Internacionais de Contabilidade editadas pelo IASB URA 03 Maio/10 1- Normas Editadas pelo CMN -Resolução nº 3.533 -Resolução nº 3.534 -Resolução nº 3.565 -Resolução nº 3.566

Fundação Abrinq pelos Direitos da Criança. Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes. 31 de Dezembro de 1999 e 1998

Fundação Abrinq pelos Direitos da Criança Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 1999 e 1998 Parecer dos Auditores Independentes Aos Administradores,

Fundação Abrinq pelos Direitos da Criança Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 1999 e 1998 Parecer dos Auditores Independentes Aos Administradores,

COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA - SICOOB UNIMAIS NORTE PAULISTA

DEMONSTRAÇÕES CONTÁBEIS DOS SEMESTRES ENCERRADOS EM 30 DE JUNHO DE 2018 E DE 2017 COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA -

DEMONSTRAÇÕES CONTÁBEIS DOS SEMESTRES ENCERRADOS EM 30 DE JUNHO DE 2018 E DE 2017 COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA -

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Demonstrações Financeiras ibi Participações S.A. 31 de julho de 2009 com Parecer dos Auditores Independentes

Demonstrações Financeiras ibi Participações S.A. com Parecer dos Auditores Independentes Demonstrações financeiras Índice Parecer dos auditores independentes...1 Demonstrações financeiras Balanço patrimonial...3

Demonstrações Financeiras ibi Participações S.A. com Parecer dos Auditores Independentes Demonstrações financeiras Índice Parecer dos auditores independentes...1 Demonstrações financeiras Balanço patrimonial...3

Fundação Abrinq pelos Direitos da Criança. Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes. 31 de Dezembro de 2000 e 1999

Fundação Abrinq pelos Direitos da Criança Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2000 e 1999 Parecer dos Auditores Independentes Aos Administradores,

Fundação Abrinq pelos Direitos da Criança Demonstrações Contábeis Acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2000 e 1999 Parecer dos Auditores Independentes Aos Administradores,

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

SICOOB CREDICAMPO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O Nota 31/12/2016 31/12/2015 Circulante 95.233.783,49 77.014.694,77 Disponibilidades 4 1.644.220,82 1.316.395,60 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O Nota 31/12/2016 31/12/2015 Circulante 95.233.783,49 77.014.694,77 Disponibilidades 4 1.644.220,82 1.316.395,60 Relações Interfinanceiras

Encontro de Profissionais de Contabilidade de Cooperativas do Estado de Minas Gerais: 2016

Encontro de Profissionais de Contabilidade de Cooperativas do Estado de Minas Gerais: 2016 Dorly Dickel Contador e Administrador 8 de novembro de 2016. Belo Horizonte - MG PROGRAMA Educação Continuada;

Encontro de Profissionais de Contabilidade de Cooperativas do Estado de Minas Gerais: 2016 Dorly Dickel Contador e Administrador 8 de novembro de 2016. Belo Horizonte - MG PROGRAMA Educação Continuada;

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

1. Destinação do resultado

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES 18 de maio de 2001 Aos Administradores GIFE - Grupo de Institutos, Fundações e Empresas 38 1. Examinamos os balanços patrimoniais do GIFE - Grupo de Institutos, Fundações

PARECER DOS AUDITORES INDEPENDENTES 18 de maio de 2001 Aos Administradores GIFE - Grupo de Institutos, Fundações e Empresas 38 1. Examinamos os balanços patrimoniais do GIFE - Grupo de Institutos, Fundações

Brasilprev Seguros e Previdência S.A.

1 - Contexto operacional A BrasilPrev Seguros e Previdência S.A., é uma empresa de Seguros e Previdência Privada, cujos principais acionistas são o Banco do Brasil e o Principal Financial Group, com a

1 - Contexto operacional A BrasilPrev Seguros e Previdência S.A., é uma empresa de Seguros e Previdência Privada, cujos principais acionistas são o Banco do Brasil e o Principal Financial Group, com a

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

SICOOB CREDICAMPO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA Marco Túlio de Rose I. EXPOSIÇÃO INICIAL II. PERSONALIDADE E PATRIMONIALIDADE III. PROBLEMÁTICA PATRIMONIALIDADE IV. SISTEMÁTICA TRIBUTÁRIA DECORRENTE

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA Marco Túlio de Rose I. EXPOSIÇÃO INICIAL II. PERSONALIDADE E PATRIMONIALIDADE III. PROBLEMÁTICA PATRIMONIALIDADE IV. SISTEMÁTICA TRIBUTÁRIA DECORRENTE

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL RELATÓRIO DE PRESTAÇÃO DE CONTAS 2018 Página 1 ÍNDICE PÁG. Balanço Geral 2018 Demonstração do Balanço Patrimonial... 04 Demonstração de Sobras e Perdas...

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL RELATÓRIO DE PRESTAÇÃO DE CONTAS 2018 Página 1 ÍNDICE PÁG. Balanço Geral 2018 Demonstração do Balanço Patrimonial... 04 Demonstração de Sobras e Perdas...

Demonstrações Financeiras GF Gestão de Recursos Ltda. (Anteriormente GF Gestão de Recursos S.A.)

") Demonstrações Financeiras GF Gestão de Recursos Ltda. (Anteriormente GF Gestão de Recursos S.A.) 31 de dezembro de 2015 com Relatório dos Auditores Independentes sobre as demonstrações financeiras Demonstrações

Demonstrações Financeiras GF Gestão de Recursos Ltda. (Anteriormente GF Gestão de Recursos S.A.) 31 de dezembro de 2015 com Relatório dos Auditores Independentes sobre as demonstrações financeiras Demonstrações

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

INEPAR TELECOMUNICAÇÕES S.A. CNPJ/MF nº / NIRE nº

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

Transparência Brasil. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS DEMOSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA PETRÓPOLIS Demonstrações Financeiras Em 31 de dezembro de 2011 e

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS DEMOSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA PETRÓPOLIS Demonstrações Financeiras Em 31 de dezembro de 2011 e

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

BALANÇO PATRIMONIAL SINTÉTICO

Sicredi João Pessoa Av. Marechal Deodoro da Fonseca, 410 Torre CEP 58040140 João Pessoa PB CNPJ: 35.571.249/000131 Inscrição Estadual: Isenta Fone: (83) 2107.3600 Fax (83) 2107.3601 BALANÇO PATRIMONIAL

Sicredi João Pessoa Av. Marechal Deodoro da Fonseca, 410 Torre CEP 58040140 João Pessoa PB CNPJ: 35.571.249/000131 Inscrição Estadual: Isenta Fone: (83) 2107.3600 Fax (83) 2107.3601 BALANÇO PATRIMONIAL

COOPERATIVA AGRÍCOLA LUCAS RIO VERDE LTDA CNPJ: / NIRE: Sessão de 23/05/2006

NOTAS EXPLICATIVAS SOBRE AS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL LEVANTADAS EM 31 DE DEZEMBRO DE 2016 A Cooperativa Agrícola Lucas do Rio Verde Ltda. COOALVE Foi constituída em 08/05/2006 e registrada

NOTAS EXPLICATIVAS SOBRE AS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL LEVANTADAS EM 31 DE DEZEMBRO DE 2016 A Cooperativa Agrícola Lucas do Rio Verde Ltda. COOALVE Foi constituída em 08/05/2006 e registrada

Seção: SISTEMA DE CONTROLES INTERNOS. Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred

Capítulo: ÍNDICE Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred Capítulo: ÍNDICE DESCRIÇÃO NUMERAÇÃO CAPÍTULO 1 DISPOSIÇÕES GERAIS 1. CAPÍTULO 2 FORMAÇÃO E CONSTITUIÇÃO

Capítulo: ÍNDICE Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred Capítulo: ÍNDICE DESCRIÇÃO NUMERAÇÃO CAPÍTULO 1 DISPOSIÇÕES GERAIS 1. CAPÍTULO 2 FORMAÇÃO E CONSTITUIÇÃO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

INSTITUTO EDUCACIONAL MANO AMIGA

INSTITUTO EDUCACIONAL MANO AMIGA DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes, uma empresa

INSTITUTO EDUCACIONAL MANO AMIGA DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes, uma empresa

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos reais R$)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

TOTAL DO ATIVO , ,20 As Notas Explicativas são parte integrante das demonstrações contábeis.

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 30 DE JUNHO DE 2016

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE ASSOCIADOS DE CAÇADOR /

Balanço Patrimonial Ativo Circulante 37.373.794,23 34.625.285,05 Disponibilidades 4 1.212.360,29 354.370,68 Títulos e Valores Mobiliários 5 18.281.677,49 11.506.189,75 Carteira Própria 15.078.032,33 11.415.748,58

Balanço Patrimonial Ativo Circulante 37.373.794,23 34.625.285,05 Disponibilidades 4 1.212.360,29 354.370,68 Títulos e Valores Mobiliários 5 18.281.677,49 11.506.189,75 Carteira Própria 15.078.032,33 11.415.748,58

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS EMPREGADOS DA CBMM LTDA.

Cooperativa de Economia e Crédito Mútuo dos Empregados da CBMM Ltda. Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2018 e de 2017 1. Contexto operacional A Cooperativa

Cooperativa de Economia e Crédito Mútuo dos Empregados da CBMM Ltda. Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2018 e de 2017 1. Contexto operacional A Cooperativa

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES CONTÁBEIS 2016 A T I V O Circulante Disponibilidades Relações Inter nanceiras Correspondentes Centralização Financeira - Cooperativas

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES CONTÁBEIS 2016 A T I V O Circulante Disponibilidades Relações Inter nanceiras Correspondentes Centralização Financeira - Cooperativas

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

1. Destinação do resultado

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

Inepar Telecomunicações S.A. Demonstrações Financeiras em 31 de dezembro de 2009 e 2008

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

RELATÓRIO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 e 2008 ÍNDICE

SOCIEDADE BRASILEIRA DE COMPUTAÇÃO - SBC RELATÓRIO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 e 2008 ÍNDICE Página Parecer dos Auditores Independentes 1 de 2 Balanço Patrimonial 1 de 8

SOCIEDADE BRASILEIRA DE COMPUTAÇÃO - SBC RELATÓRIO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 e 2008 ÍNDICE Página Parecer dos Auditores Independentes 1 de 2 Balanço Patrimonial 1 de 8

Associação dos Empregados da Eletrobrás Eletronorte, Amazonas Energia e Distribuição Roraima

1. Introdução Contexto Operacional A Associação dos Empregados da Eletronorte ASEEL, entidade sem fins econômicos ou lucrativos, registrou seus atos constitutivos em 17 de outubro de 1978, sob o nº 00000349

1. Introdução Contexto Operacional A Associação dos Empregados da Eletronorte ASEEL, entidade sem fins econômicos ou lucrativos, registrou seus atos constitutivos em 17 de outubro de 1978, sob o nº 00000349

Cartilha Contábil (Revisão) e comentários à Norma Contábil ITG 2004 ENTIDADE COOPERATIVA

e comentários à Norma Contábil ITG 2004 ENTIDADE COOPERATIVA") Cartilha Contábil (Revisão) e comentários à Norma Contábil ITG 2004 ENTIDADE COOPERATIVA Com o advento da ITG 2004, aprovada em 24 de novembro de 2017, vem pacificar e esclarecer assuntos polêmicos que

Cartilha Contábil (Revisão) e comentários à Norma Contábil ITG 2004 ENTIDADE COOPERATIVA Com o advento da ITG 2004, aprovada em 24 de novembro de 2017, vem pacificar e esclarecer assuntos polêmicos que

SBC Valorização de Resíduos S.A. Demonstrações financeiras em 31 de dezembro de 2014 e de 2013

SBC Valorização de Resíduos S.A. 31 de dezembro de 2014 e 2013 Notas explicativas às demonstrações financeiras (Valores expressos em milhares de Reais) 1 Contexto operacional A SBC Valorização de Resíduos

SBC Valorização de Resíduos S.A. 31 de dezembro de 2014 e 2013 Notas explicativas às demonstrações financeiras (Valores expressos em milhares de Reais) 1 Contexto operacional A SBC Valorização de Resíduos

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

A estrutura e contabilização das Operações em COOPERATIVAS.

A estrutura e contabilização das Operações em COOPERATIVAS. Gustavo Bernardes gustavo.bernardes@ocbes.coop.br http://novo.ocbes.coop.br/ (27) 2125-3200 (27) 99719-1952 Representação Cronograma 1- Institucional;

A estrutura e contabilização das Operações em COOPERATIVAS. Gustavo Bernardes gustavo.bernardes@ocbes.coop.br http://novo.ocbes.coop.br/ (27) 2125-3200 (27) 99719-1952 Representação Cronograma 1- Institucional;

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

CONTABILIDADE GERAL. Balanço Patrimonial. Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2 Prof. Cláudio Alves Passivos Contingentes: São obrigações possíveis que resultam de eventos passados

CONTABILIDADE GERAL Balanço Patrimonial Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2 Prof. Cláudio Alves Passivos Contingentes: São obrigações possíveis que resultam de eventos passados

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS EMPREGADOS DA CBMM LTDA.

Cooperativa de Economia e Crédito Mútuo dos Empregados da CBMM Ltda. Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2016 e de 2015 1. Contexto operacional A Cooperativa

Cooperativa de Economia e Crédito Mútuo dos Empregados da CBMM Ltda. Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2016 e de 2015 1. Contexto operacional A Cooperativa

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO. APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a Companhia está apresentando, como informação suplementar, as demonstrações em moeda de poder aquisitivo constante.

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a Companhia está apresentando, como informação suplementar, as demonstrações em moeda de poder aquisitivo constante.

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A.

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL Balanço Patrimonial Notas Explicativas 2016 Página 1 Balanço Geral 2016 DEMONSTRAÇÃO DO BALANÇO PATRIMONIAL: ATIVO E PASSIVO DEMONSTRAÇÃO DE SOBRAS E

COOPERATIVA DE CAFEICULTORES DA ZONA DE SÃO MANUEL Balanço Patrimonial Notas Explicativas 2016 Página 1 Balanço Geral 2016 DEMONSTRAÇÃO DO BALANÇO PATRIMONIAL: ATIVO E PASSIVO DEMONSTRAÇÃO DE SOBRAS E

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%