Elementos da Produção

|

|

|

- Marta Back Maranhão

- 8 Há anos

- Visualizações:

Transcrição

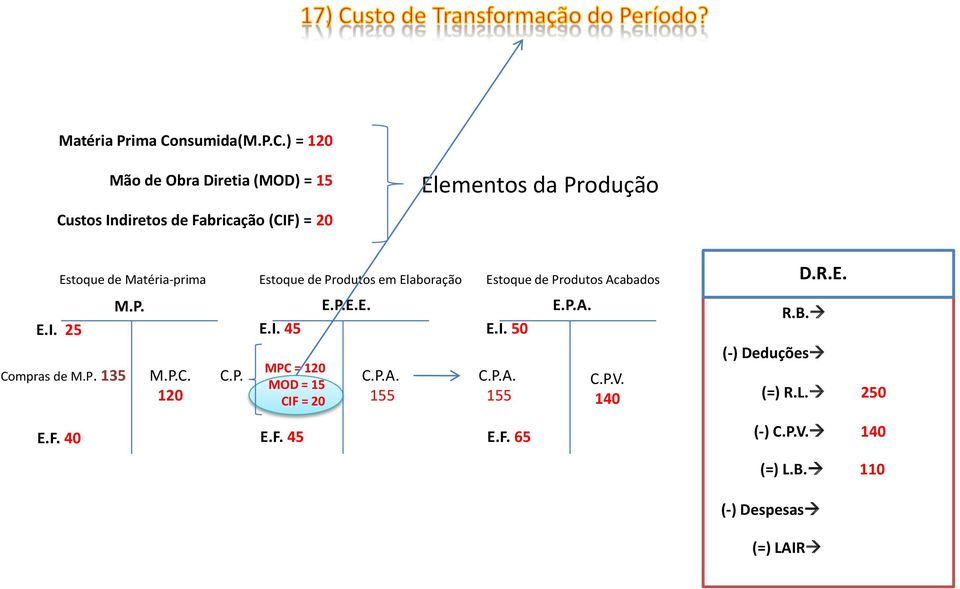

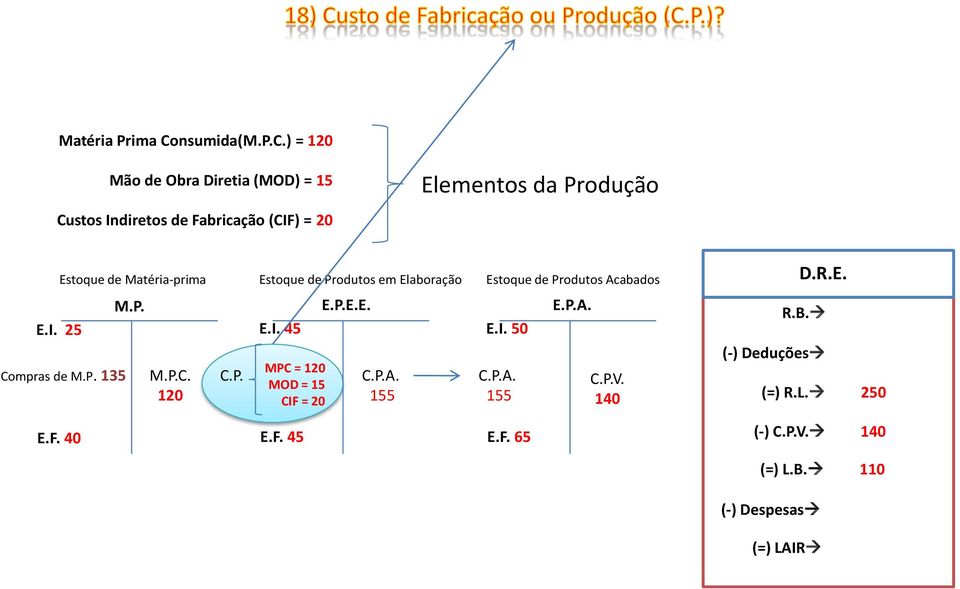

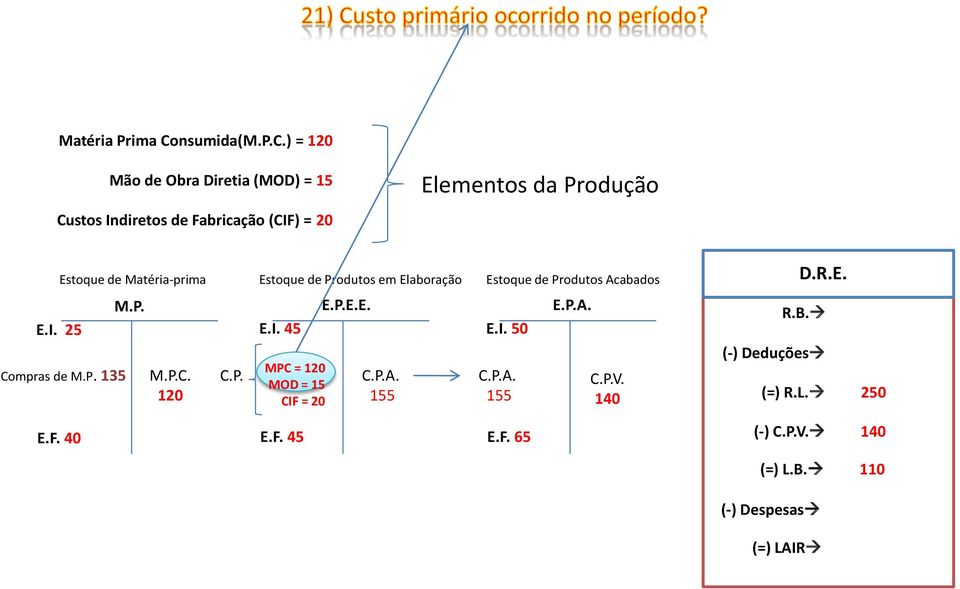

1 Matéria Prima Consumida() = Mão de Obra Diretia (MOD) = Custos Indiretos de Fabricação (CIF) = E.I. E.I. E.I. Compras de M.P. (=) R.L. E.F. E.F. E.F. (-) (=) L.B. Matéria-prima consumida Custo dos Produtos Acabados Custo dos Produtos Vendidos Custo de Produção = + M.O.D. + C.I.F.

2 Matéria Prima Consumida() = Compras de M.P.??? (=) R.L. E.F.?

R.L. E.")

3 Matéria Prima Consumida() = Compras de M.P.??? (=) R.L. E.F.? Compras de M.P. = + EF EI Compras de M.P. = Compras de M.P. = 135

4 Matéria Prima Consumida() =?? (=) R.L. E.F.? Para encontrar o EF, precisarei de mais um dado o CPA, então passamos ao razonete do E.P.A. Logo; E.F. = E.I. + - E.F. = 45 + E.F. = 45 = + EF EI = =

5 Matéria Prima Consumida() = (=) R.L.

6 Matéria Prima Consumida() = Basta somar o L.B. + V

7 Matéria Prima Consumida() =

=")

8 Matéria Prima Consumida() =

9 Matéria Prima Consumida() =

10 Matéria Prima Consumida() =

11 Matéria Prima Consumida() =

12 Matéria Prima Consumida() =

2 2 pts) Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo

Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo") 2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

GESTÃO DE CUSTOS. Professor Mestre Roberto de O. Sant Anna

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

Com nos dados apresentados, calcule o valor do custo de transformação

GABARITO - GEC - NB - 9-04-203 QUESTÃO : (,0 ponto) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: Matéria-prima consumida R$ 300.000,00 Mão de obra direta R$ 90.000,00

GABARITO - GEC - NB - 9-04-203 QUESTÃO : (,0 ponto) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: Matéria-prima consumida R$ 300.000,00 Mão de obra direta R$ 90.000,00

Unidade II CONTABILIDADE COMERCIAL. Profa. Divane Silva

Unidade II CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade II CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Gestão de Custos. Avaliação dos Custos. Aula 3. Organização da Aula. Contextualização. Contabilidade de Custo O Uso da Informação Útil

Gestão de Custos Aula 3 Avaliação dos Custos Prof. Me. Ernani João Silva Organização da Aula Avaliação dos custos Ótica contábil Contextualização Ótica econômica Contabilidade de Custo O Uso da Informação

Gestão de Custos Aula 3 Avaliação dos Custos Prof. Me. Ernani João Silva Organização da Aula Avaliação dos custos Ótica contábil Contextualização Ótica econômica Contabilidade de Custo O Uso da Informação

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Contabilidade Básica II

Administração Professor Flávio Crepardi Brustelo Contabilidade Básica II Razonetes Representação gráfica em forma de "T, bastante utilizada pelos contadores. É um instrumento didático para desenvolver

Administração Professor Flávio Crepardi Brustelo Contabilidade Básica II Razonetes Representação gráfica em forma de "T, bastante utilizada pelos contadores. É um instrumento didático para desenvolver

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS?

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

36ª Olimpíada Brasileira de Matemática GABARITO Segunda Fase

36ª Olimpíada Brasileira de Matemática GABARITO Segunda Fase Soluções Nível 1 Segunda Fase Parte A CRITÉRIO DE CORREÇÃO: PARTE A Na parte A serão atribuídos 5 pontos para cada resposta correta e a pontuação

36ª Olimpíada Brasileira de Matemática GABARITO Segunda Fase Soluções Nível 1 Segunda Fase Parte A CRITÉRIO DE CORREÇÃO: PARTE A Na parte A serão atribuídos 5 pontos para cada resposta correta e a pontuação

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

Tutorial Rotinas de Custos

Tutorial Rotinas de Custos Tela de Parâmetros (Cadastro de Parâmetros) Linha 20 autoriza o sistema a atualizar os Valores de Custos e Médios através do lançamento de Notas Fiscais de Entrada. Linha 21

Tutorial Rotinas de Custos Tela de Parâmetros (Cadastro de Parâmetros) Linha 20 autoriza o sistema a atualizar os Valores de Custos e Médios através do lançamento de Notas Fiscais de Entrada. Linha 21

WWW.CARREIRAFISCAL.COM.BR

CUSTOS DOS PRODUTOS I NOÇÕES GERAIS 1. CLASSIFICAÇÃO DOS CUSTOS Existem diversas classificações de custos, as quais variam em função das finalidades a que se destinam. As principais classificações são:

CUSTOS DOS PRODUTOS I NOÇÕES GERAIS 1. CLASSIFICAÇÃO DOS CUSTOS Existem diversas classificações de custos, as quais variam em função das finalidades a que se destinam. As principais classificações são:

Efólio A Contabilidade de Gestão

Efólio A Contabilidade de Gestão Grupo 1 1 A Contabilidade Analítica é obrigatória e visa o apuramento dos custos de produção. A contabilidade analítica não é obrigatória para todas as empresas, logo a

Efólio A Contabilidade de Gestão Grupo 1 1 A Contabilidade Analítica é obrigatória e visa o apuramento dos custos de produção. A contabilidade analítica não é obrigatória para todas as empresas, logo a

CONTABILIDADE DE CUSTOS e GERENCIAL

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

IESP - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA ORÇAMENTO EMPRESARIAL - PROF. MANUEL SOARES DA SILVA Aluno (a):...matr.:...

:...matr.:...") IESP - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA ORÇAMENTO EMPRESARIAL - PROF. MANUEL SOARES DA SILVA Aluno (a):...matr.:... ORÇAMENTO GERAL PARA O ANO DE 2012 EMPRESA: HAMPTON FREEZE, INC. Dados: a partir

IESP - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA ORÇAMENTO EMPRESARIAL - PROF. MANUEL SOARES DA SILVA Aluno (a):...matr.:... ORÇAMENTO GERAL PARA O ANO DE 2012 EMPRESA: HAMPTON FREEZE, INC. Dados: a partir

Sumário. Capítulo 1. Conceitos Gerais...1

Sumário Capítulo 1 Conceitos Gerais...1 1. Conceito de Contabilidade de Custos...1 2. Breve Histórico da Contabilidade de Custos...1 3. Tipos de Indústrias...3 3.1. Quanto ao ritmo de fabricação dos produtos...3

Sumário Capítulo 1 Conceitos Gerais...1 1. Conceito de Contabilidade de Custos...1 2. Breve Histórico da Contabilidade de Custos...1 3. Tipos de Indústrias...3 3.1. Quanto ao ritmo de fabricação dos produtos...3

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg."

:...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: CIA Fig.&Cagg.") IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

UTILIZAÇÃO DA MARGEM DE CONTRIBUIÇÃO

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

Mecânica de acumulação Grau de absorção

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

Material Teórico - Aplicações das Técnicas Desenvolvidas. Exercícios e Tópicos Relacionados a Combinatória. Segundo Ano do Ensino Médio

Material Teórico - Aplicações das Técnicas Desenvolvidas Exercícios e Tópicos Relacionados a Combinatória Segundo Ano do Ensino Médio Prof Cícero Thiago Bernardino Magalhães Prof Antonio Caminha Muniz

Material Teórico - Aplicações das Técnicas Desenvolvidas Exercícios e Tópicos Relacionados a Combinatória Segundo Ano do Ensino Médio Prof Cícero Thiago Bernardino Magalhães Prof Antonio Caminha Muniz

Contabilidade de Custos. Profa. Dra. Natália Diniz Maganini

Contabilidade de Custos Profa. Dra. Natália Diniz Maganini Agenda Aula 5 Custeio por Absorção Definição Exercício prático 2 Custeio por absorção 3 Custeio por Absorção - Definição De acordo com Martins

Contabilidade de Custos Profa. Dra. Natália Diniz Maganini Agenda Aula 5 Custeio por Absorção Definição Exercício prático 2 Custeio por absorção 3 Custeio por Absorção - Definição De acordo com Martins

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade II DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) 3 INTRODUÇÃO 1 2 A demonstração dos fluxos de caixa (DFC), a partir de 01/01/08, passou a ser uma demonstração obrigatória, conforme estabeleceu a lei

Unidade II DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) 3 INTRODUÇÃO 1 2 A demonstração dos fluxos de caixa (DFC), a partir de 01/01/08, passou a ser uma demonstração obrigatória, conforme estabeleceu a lei

Aula 2 Contextualização

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

CURSO DE CONTABILIDADE DE CUSTOS. Professora Ludmila Melo

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

6 Materiais Diretos. 6.1 Tipos de Material Direto

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

CALENDÁRIO ACADEMICO - ANO LETIVO EDUCAÇÃO INFANTIL E ENSINO FUNDAMENTAL - (Aprovado CPA de )

") CALENDÁRIO ACADEMICO - ANO LETIVO 2015 - EDUCAÇÃO INFANTIL E ENSINO FUNDAMENTAL - (Aprovado CPA de 19.12.2014) JANEIRO 2015 FEVEREIRO 2015 10 dias (10 dias semanais) 1º Trimestre (63 dias ) 01 02 03 04

CALENDÁRIO ACADEMICO - ANO LETIVO 2015 - EDUCAÇÃO INFANTIL E ENSINO FUNDAMENTAL - (Aprovado CPA de 19.12.2014) JANEIRO 2015 FEVEREIRO 2015 10 dias (10 dias semanais) 1º Trimestre (63 dias ) 01 02 03 04

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Fiscal Tributário Municipal da

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Fiscal Tributário Municipal da

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS.

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de. Antonio Cezar Bornia. Antonio Cezar Bornia

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTOS : CONCEITOS ADICIONAIS Critérios para avaliação de estoques. Sistemas de acumulação de custos. Custos

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTOS : CONCEITOS ADICIONAIS Critérios para avaliação de estoques. Sistemas de acumulação de custos. Custos

AEAMESP 15ª Semana de Tecnologia Metroferroviária Diretrizes para Projeto de Elaboração de Material Rodante AGRADECIMENTO

AGRADECIMENTO Diretrizes para Elaboração de Projeto de Diretrizes para Elaboração de Projeto de Material Rodante sob a ótica da CONDUÇÃO DO TREM EM OPERAÇÃO COMERCIAL. Tudo que funciona, a tendência natural

AGRADECIMENTO Diretrizes para Elaboração de Projeto de Diretrizes para Elaboração de Projeto de Material Rodante sob a ótica da CONDUÇÃO DO TREM EM OPERAÇÃO COMERCIAL. Tudo que funciona, a tendência natural

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Curso de Engenharia de Produção. Noções de Engenharia de Produção

Curso de Engenharia de Produção Noções de Engenharia de Produção - Era mercantilista: Receita (-) Custo das mercadorias vendidas (comprada de artesãos) = Lucro Bruto (-) Despesas = Lucro Líquido - Empresas

Curso de Engenharia de Produção Noções de Engenharia de Produção - Era mercantilista: Receita (-) Custo das mercadorias vendidas (comprada de artesãos) = Lucro Bruto (-) Despesas = Lucro Líquido - Empresas

CURSOS ON-LINE CONTABILIDADE DE CUSTOS P/ ICMS-SP PROFESSOR JOÃO IMBASSAHY APRESENTAÇÃO

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal

EXAME NACIONAL DE QUALIFICAÇÃO 2013-2 GABARITO. Questão 1.

EXAME NACIONAL DE QUALIFICAÇÃO 0 - Questão. GABARITO Considere um triângulo equilátero de lado e seja A sua área. Ao ligar os pontos médios de cada lado, obtemos um segundo triângulo equilátero de área

EXAME NACIONAL DE QUALIFICAÇÃO 0 - Questão. GABARITO Considere um triângulo equilátero de lado e seja A sua área. Ao ligar os pontos médios de cada lado, obtemos um segundo triângulo equilátero de área

Processo: Produtos. Motivação. Acesso. Parâmetros. Entradas. Nome do Processo: Ajuste na Estrutura de Produtos

Desenvolvimento BM-1207 Versão 5 Release 19 Autor Sirlene Araújo Processo: Produtos Nome do Processo: Ajuste na Estrutura de Produtos Motivação Ter de forma simples em uma única tela informações sobre

Desenvolvimento BM-1207 Versão 5 Release 19 Autor Sirlene Araújo Processo: Produtos Nome do Processo: Ajuste na Estrutura de Produtos Motivação Ter de forma simples em uma única tela informações sobre

Mini case #5. Cia Industrial Lemos Machado S. A. Solução

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Comunicador cco SMOOTH TALKER

MANUAL DE INSTRUÇÕES Comunicador cco SMOOTH TALKER Descrição do Produto Com um desenho moderno, o comunicador SMOOTH TALKER é o comunicador com uma mensagem e sequencial mais versátil existente no mercado.

MANUAL DE INSTRUÇÕES Comunicador cco SMOOTH TALKER Descrição do Produto Com um desenho moderno, o comunicador SMOOTH TALKER é o comunicador com uma mensagem e sequencial mais versátil existente no mercado.

Exame de 2.ª Chamada de Contabilidade II Ano lectivo Licenciatura em: Data:

Exame de 2.ª Chamada de Contabilidade II Ano lectivo 2007-2008 Licenciatura em: Data: 2008-07-02 Ciências do desporto Docentes: Francisco Antunes Duração: 3h 00 m *UNIVERSIDADE DA BEIRA INTERIOR* Dep.

Exame de 2.ª Chamada de Contabilidade II Ano lectivo 2007-2008 Licenciatura em: Data: 2008-07-02 Ciências do desporto Docentes: Francisco Antunes Duração: 3h 00 m *UNIVERSIDADE DA BEIRA INTERIOR* Dep.

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

Contabilidade Introdutória

AULA/TEMA Contabilidade Introdutória Razonetes Profa. Me. Vanessa Anelli Borges Conteúdo Programático Método das Partidas Dobradas Introdução Conceito Atividade Proposta - Razonetes 2 Introdução Método

AULA/TEMA Contabilidade Introdutória Razonetes Profa. Me. Vanessa Anelli Borges Conteúdo Programático Método das Partidas Dobradas Introdução Conceito Atividade Proposta - Razonetes 2 Introdução Método

Exame de 1.ª Chamada de Contabilidade II Ano lectivo Licenciatura em: Data:

Exame de 1.ª Chamada de Contabilidade II Ano lectivo 20072008 Licenciatura em: Data: 20080725 Ciências do desporto Docentes: Francisco Antunes Duração: 3h 00 m *UNIVERSIDADE DA BEIRA INTERIOR* Dep. de

Exame de 1.ª Chamada de Contabilidade II Ano lectivo 20072008 Licenciatura em: Data: 20080725 Ciências do desporto Docentes: Francisco Antunes Duração: 3h 00 m *UNIVERSIDADE DA BEIRA INTERIOR* Dep. de

Prog A B C A e B A e C B e C A,B e C Nenhum Pref 100 150 200 20 30 40 10 130

Polos Olímpicos de Treinamento Curso de Combinatória - Nível 2 Prof. Bruno Holanda Aula 2 Lógica II Quando lemos um problema de matemática imediatamente podemos ver que ele está dividido em duas partes:

Polos Olímpicos de Treinamento Curso de Combinatória - Nível 2 Prof. Bruno Holanda Aula 2 Lógica II Quando lemos um problema de matemática imediatamente podemos ver que ele está dividido em duas partes:

Percentual de Reajuste: 12,98% Período de aplicação: 05/2014 a 04/2015

A001 AMBULATORIAL+HOSPITALAR COM OBSTETRICIA - APARTAMENTO 705.115/99-8 NOVEMBRO/2014 A001 AMBULATORIAL+HOSPITALAR COM OBSTETRICIA - ENFERMARIA 705.114/99-0 NOVEMBRO/2014 A012 AMBULATORIAL+HOSPITALAR COM

A001 AMBULATORIAL+HOSPITALAR COM OBSTETRICIA - APARTAMENTO 705.115/99-8 NOVEMBRO/2014 A001 AMBULATORIAL+HOSPITALAR COM OBSTETRICIA - ENFERMARIA 705.114/99-0 NOVEMBRO/2014 A012 AMBULATORIAL+HOSPITALAR COM

Custos Diretos e Indiretos Repartição dos Custos Indiretos

1 Departamento de Contabilidade AULA TEÓRICA 6 Custos Diretos e Indiretos Repartição dos Custos Indiretos CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula Teórica

1 Departamento de Contabilidade AULA TEÓRICA 6 Custos Diretos e Indiretos Repartição dos Custos Indiretos CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula Teórica

Mini case 5. Cia Industrial Pitanga Siqueira S. A. Solução

Mini case 5 Cia Industrial Pitanga Siqueira S. A. Solução Balanço Patrimonial 1º. Quadrimestre 2011 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques

Mini case 5 Cia Industrial Pitanga Siqueira S. A. Solução Balanço Patrimonial 1º. Quadrimestre 2011 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques

INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção

Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção") AULA 05 INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção - Contabilidade Financeira II 2007/ 2008 2º Semestre 1

AULA 05 INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção - Contabilidade Financeira II 2007/ 2008 2º Semestre 1

DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em $)

A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em $)") Prof, Luciano Paiva Atividades em Sala de Aula - CPV 1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em ) Valores em Estoque inicial de matéria-prima 10.000,00

Prof, Luciano Paiva Atividades em Sala de Aula - CPV 1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em ) Valores em Estoque inicial de matéria-prima 10.000,00

CUSTOS INDIRETOS DE FABRICAÇÃO

CUSTOS INDIRETOS DE FRICÇÃO DISCIPLIN DE CONTILIDDE DE CUSTOS LIST DE EXERCÍCIOS VIII Questão 01 Calcule o custo dos produtos X, Y e Z considerando quatro bases de rateio para os custos indiretos. Para

CUSTOS INDIRETOS DE FRICÇÃO DISCIPLIN DE CONTILIDDE DE CUSTOS LIST DE EXERCÍCIOS VIII Questão 01 Calcule o custo dos produtos X, Y e Z considerando quatro bases de rateio para os custos indiretos. Para

Unidade II CONTABILIDADE COMERCIAL. Introdução

CONTABILIDADE COMERCIAL Unidade II INVENTÁRIO PERIÓDICO Introdução O sistema de inventário periódico é um sistema simples que é adotado pela empresa que não quer ou que não tem condições de manter controle

CONTABILIDADE COMERCIAL Unidade II INVENTÁRIO PERIÓDICO Introdução O sistema de inventário periódico é um sistema simples que é adotado pela empresa que não quer ou que não tem condições de manter controle

Matéria: Matemática Assunto: Máximo Divisor Comum Prof. Dudan

Matéria: Matemática Assunto: Máximo Divisor Comum Prof. Dudan Matemática Máximo Divisor Comum (MDC) O máximo divisor comum entre dois números é representado pelo maior valor comum pertencente aos divisores

Matéria: Matemática Assunto: Máximo Divisor Comum Prof. Dudan Matemática Máximo Divisor Comum (MDC) O máximo divisor comum entre dois números é representado pelo maior valor comum pertencente aos divisores

!"#!$% %" & ' ( )*+,)-. / 0123144 56789 :;667

!"#!$% %" & ' ( )*+,)-. / 0123144 56789 :;667 EVIDENCIAÇÃO DAS CONTAS PATRIMONIAIS, RESULTADOS E CUSTOS NAS DEMONSTRAÇÕES CONTÁBEIS DAS INDÚSTRIAS. SISTEMAS DE CUSTEIO: CUSTEIO POR ABSORÇÃO

AULA 01: EVIDENCIAÇÃO DAS CONTAS PATRIMONIAIS, RESULTADOS E CUSTOS NAS DEMONSTRAÇÕES CONTÁBEIS DAS INDÚSTRIAS. SISTEMAS DE CUSTEIO: CUSTEIO POR ABSORÇÃO E CUSTEIO VARIÁVEL. AVALIAÇÃO DOS ESTOQUES DE PRODUTOS

AULA 01: EVIDENCIAÇÃO DAS CONTAS PATRIMONIAIS, RESULTADOS E CUSTOS NAS DEMONSTRAÇÕES CONTÁBEIS DAS INDÚSTRIAS. SISTEMAS DE CUSTEIO: CUSTEIO POR ABSORÇÃO E CUSTEIO VARIÁVEL. AVALIAÇÃO DOS ESTOQUES DE PRODUTOS

Teoria Macroeconômica I

Teoria Macroeconômica I Prof. Anderson Litaiff Prof. Salomão Neves Teoria Macroeconômica I - Prof. Anderson Litaiff/ Prof. Salomão Neves 1 2 Conteúdo Programático 2ª Avaliação Noções básicas de macroeconomia

Teoria Macroeconômica I Prof. Anderson Litaiff Prof. Salomão Neves Teoria Macroeconômica I - Prof. Anderson Litaiff/ Prof. Salomão Neves 1 2 Conteúdo Programático 2ª Avaliação Noções básicas de macroeconomia

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Prof.: Anastácio Pinto Gonçalves Filho

Prof.: Anastácio Pinto Gonçalves Filho Movimentação de Materiais 1.0 Movimentação de Materiais É a operação de deslocamento físico de materiais de um local para outro, dentro da instalação de armazenamento.

Prof.: Anastácio Pinto Gonçalves Filho Movimentação de Materiais 1.0 Movimentação de Materiais É a operação de deslocamento físico de materiais de um local para outro, dentro da instalação de armazenamento.

Razonete e Balancete

Razonete e Balancete 6.1. Razonete Também denominada gráfico em T ou conta em T, o razonete nada mais é do que uma versão simplificada do livro Razão. O livro Razão é o mais importante dos livros utilizados

Razonete e Balancete 6.1. Razonete Também denominada gráfico em T ou conta em T, o razonete nada mais é do que uma versão simplificada do livro Razão. O livro Razão é o mais importante dos livros utilizados

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Avaliação de Estoques Ao longo do tempo existem flutuações nos preços de compra, seja por causa da inflação, da concorrência, dos impostos,

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Avaliação de Estoques Ao longo do tempo existem flutuações nos preços de compra, seja por causa da inflação, da concorrência, dos impostos,

LMA, Solução em Sistemas

LMA, Solução em Sistemas Ao longo dos anos os sistemas para gestão empresarial se tornaram fundamentais, e por meio dessa ferramenta as empresas aperfeiçoam os processos e os integram para uma gestão mais

LMA, Solução em Sistemas Ao longo dos anos os sistemas para gestão empresarial se tornaram fundamentais, e por meio dessa ferramenta as empresas aperfeiçoam os processos e os integram para uma gestão mais

Assunto: Conjuntos Numéricos Professor: Daniel Ferretto

Todas as questões encontram-se comentadas na videoaula do canal maismatemática, disponível para visualização gratuita no seguinte link: https://www.youtube.com/watch?v=tlsqgpe7td8 NÍVEL BÁSICO 1. (G1 -

Todas as questões encontram-se comentadas na videoaula do canal maismatemática, disponível para visualização gratuita no seguinte link: https://www.youtube.com/watch?v=tlsqgpe7td8 NÍVEL BÁSICO 1. (G1 -

ESPECIFICAÇÃO TÉCNICA DE UNIFORME EXECUTIVO PARA ATENDENTE COMERCIAL

ESPECIFICAÇÃO TÉCNICA DE UNIFORME EXECUTIVO PARA ATENDENTE COMERCIAL 1. PALETÓ MASCULINO 30039 Paletó padrão alfaiataria, três botões, 03 (três) bolsos embutidos (externo) 01 (um) bolso embutido (interno)

ESPECIFICAÇÃO TÉCNICA DE UNIFORME EXECUTIVO PARA ATENDENTE COMERCIAL 1. PALETÓ MASCULINO 30039 Paletó padrão alfaiataria, três botões, 03 (três) bolsos embutidos (externo) 01 (um) bolso embutido (interno)

Lista de Exercícios - Potenciação

Nota: Os exercícios desta aula são referentes ao seguinte vídeo Matemática Zero 2.0 - Aula 14 - Potenciação ou Exponenciação - (parte 1 de 2) Endereço: https://www.youtube.com/watch?v=20lm2lx6r0g Gabaritos

Nota: Os exercícios desta aula são referentes ao seguinte vídeo Matemática Zero 2.0 - Aula 14 - Potenciação ou Exponenciação - (parte 1 de 2) Endereço: https://www.youtube.com/watch?v=20lm2lx6r0g Gabaritos

TIPO DE PROVA: A. Questão 1. Questão 2. Questão 4. Questão 5. Questão 3. alternativa C. alternativa E. alternativa C.

Questão TIPO DE PROVA: A José possui dinheiro suficiente para comprar uma televisão de R$ 900,00, e ainda lhe sobrarem da quantia inicial. O valor que so- 5 bra para José é a) R$ 50,00. c) R$ 800,00. e)

Questão TIPO DE PROVA: A José possui dinheiro suficiente para comprar uma televisão de R$ 900,00, e ainda lhe sobrarem da quantia inicial. O valor que so- 5 bra para José é a) R$ 50,00. c) R$ 800,00. e)

Repartição dos Custos Indiretos Método das Secções Homogéneas

1 Departamento de Contabilidade AULA TEÓRICA 7 Repartição dos Custos Indiretos Método das Secções Homogéneas CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula Teórica

1 Departamento de Contabilidade AULA TEÓRICA 7 Repartição dos Custos Indiretos Método das Secções Homogéneas CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula Teórica

Contabilidade Comercial

Contabilidade Comercial Material Teórico Métodos Períodicos de Apuração do Custo das Mercadorias Vendidas (CMV), do Resultado Com Mercadorias (RCM) e dos Estoques Finais de Mercadorias Responsável pelo

Contabilidade Comercial Material Teórico Métodos Períodicos de Apuração do Custo das Mercadorias Vendidas (CMV), do Resultado Com Mercadorias (RCM) e dos Estoques Finais de Mercadorias Responsável pelo

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

MATRIZES ADIÇÃO E SUBTRAÇÃO DE MATRIZES

MATRIZES O Excel possui uma notação especial que permite que as operações que envolvem matrizes sejam feitas rapidamente. Nesta aula, no entanto, nos focaremos no procedimento usual das operações matriciais.

MATRIZES O Excel possui uma notação especial que permite que as operações que envolvem matrizes sejam feitas rapidamente. Nesta aula, no entanto, nos focaremos no procedimento usual das operações matriciais.

Contabilidade Comercial

Contabilidade Comercial Material Teórico Métodos Períodicos de Apuração do Custo das Mercadorias Vendidas (CMV), do Resultado Com Mercadorias (RCM) e dos Estoques Finais de Mercadorias Responsável pelo

Contabilidade Comercial Material Teórico Métodos Períodicos de Apuração do Custo das Mercadorias Vendidas (CMV), do Resultado Com Mercadorias (RCM) e dos Estoques Finais de Mercadorias Responsável pelo

COMO SE DESTROI UMA CARREIRA EM 20 ANOS!

COMO SE DESTROI UMA CARREIRA EM 20 ANOS! ANÁLISE DA SITUAÇÃO CONJUNTURAL O regime de trabalho Dedicação Exclusiva (DE) existe de direito, mas já não existe de fato! Basta comparar as tabelas da Carreira

COMO SE DESTROI UMA CARREIRA EM 20 ANOS! ANÁLISE DA SITUAÇÃO CONJUNTURAL O regime de trabalho Dedicação Exclusiva (DE) existe de direito, mas já não existe de fato! Basta comparar as tabelas da Carreira

Página 59 Inserir as questões a seguir após a questão 08.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 3 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) Uma empresa asfáltica fechou com o Governo um contrato

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 3 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) Uma empresa asfáltica fechou com o Governo um contrato

Palestra. PMEs - Contabilidade de Custos - Gestão Estratégica. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

&RPRSURFHGHUSDUDID]HUDHQWUHJDIRUPDOGR5HODWyULR'HPRQVWUDWLYR 68)5$0$"

![&RPRSURFHGHUSDUDID]HUDHQWUHJDIRUPDOGR5HODWyULR'HPRQVWUDWLYR 68)5$0$](/thumbs/37/17738869.jpg "&RPRSURFHGHUSDUDID]HUDHQWUHJDIRUPDOGR5HODWyULR'HPRQVWUDWLYR 68)5$0$") 2QGHREWHUR6$*/,(," &RPRSURFHGHUSDUDDWXDOL]DUR6$*/,(, &RPRID]HURSULPHLURORJLQ" &RPR,QIRUPDU3URGXWRV,QFHQWLYDGRV" &RPRLQIRUPDUPHXIDWXUDPHQWRHP%HQVGH,QIRUPiWLFD%," &RPRFDGDVWUDUDTXLVLo}HV" &RPRODQoDUFRQWUDWRV"

2QGHREWHUR6$*/,(," &RPRSURFHGHUSDUDDWXDOL]DUR6$*/,(, &RPRID]HURSULPHLURORJLQ" &RPR,QIRUPDU3URGXWRV,QFHQWLYDGRV" &RPRLQIRUPDUPHXIDWXUDPHQWRHP%HQVGH,QIRUPiWLFD%," &RPRFDGDVWUDUDTXLVLo}HV" &RPRODQoDUFRQWUDWRV"

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

COMO IMUNIZAR SEU PENDRIVE CONTRA VÍRUS. Introdução

COMO IMUNIZAR SEU PENDRIVE CONTRA VÍRUS Introdução Os vírus de computador que infectam os pendrives sempre se infiltram pela raiz do mesmo, que é a primeira área onde o pendrive começa a ser utilizado,

COMO IMUNIZAR SEU PENDRIVE CONTRA VÍRUS Introdução Os vírus de computador que infectam os pendrives sempre se infiltram pela raiz do mesmo, que é a primeira área onde o pendrive começa a ser utilizado,

Laudos... 02. Amostras x Análises... 03. Relatório - Estatística Analítico... 04. Relatório - Estatística Sintético... 06. Gráficos...

Manual do Usuário Índice Visão Geral... 01 Laudos... 02 Amostras x Análises... 03 Relatório - Estatística Analítico... 04 Relatório - Estatística Sintético... 06 Gráficos... 08 Acessos... 10 Dúvidas, Comentários

Manual do Usuário Índice Visão Geral... 01 Laudos... 02 Amostras x Análises... 03 Relatório - Estatística Analítico... 04 Relatório - Estatística Sintético... 06 Gráficos... 08 Acessos... 10 Dúvidas, Comentários

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA E RACIOCÍNIO LÓGICO-MATEMÁTICO

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA E RACIOCÍNIO LÓGICO-MATEMÁTICO Caro aluno, Disponibilizo abaixo a resolução das questões de Matemática e Raciocínio Lógico-Matemático das provas para os cargos de Analista

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA E RACIOCÍNIO LÓGICO-MATEMÁTICO Caro aluno, Disponibilizo abaixo a resolução das questões de Matemática e Raciocínio Lógico-Matemático das provas para os cargos de Analista

FICHA ORIENTADA Nº3 PARTE I. 1 Importar e exportar informação T E C N O L O G I A S D E I N F O R M A Ç Ã O E C O M U N I C A Ç Ã O

T E C N O L O G I A S D E I N F O R M A Ç Ã O E C O M U N I C A Ç Ã O FICHA ORIENTADA Nº3 PARTE I 1 Importar e exportar informação IMPORTAR E EXPORTAR INFORMAÇÃO UTILIZAR A FOLHA DE CÁLCULO PARA PUBLICAR

T E C N O L O G I A S D E I N F O R M A Ç Ã O E C O M U N I C A Ç Ã O FICHA ORIENTADA Nº3 PARTE I 1 Importar e exportar informação IMPORTAR E EXPORTAR INFORMAÇÃO UTILIZAR A FOLHA DE CÁLCULO PARA PUBLICAR

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Gestão de Custos - PECC/2010.1

CUSTOS 1 1. Conceitos Contabilidade de custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados da

CUSTOS 1 1. Conceitos Contabilidade de custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados da

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO Classifique os itens abaixo como custos (fixos ou variáveis) ou despesas. C= custos CV=custo variável

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO Classifique os itens abaixo como custos (fixos ou variáveis) ou despesas. C= custos CV=custo variável

SOCIEDADE BRASILEIRA DE MATEMÁTICA MESTRADO PROFISSIONAL EM REDE NACIONAL PROFMAT

SOCIEDADE BRASILEIRA DE MATEMÁTICA MESTRADO PROFISSIONAL EM REDE NACIONAL PROFMAT GABARITO da 3 a Avaliação Nacional de Aritmética - MA14-21/12/2013 Questão 1. (pontuação: 2) (1,0) a) Enuncie e demonstre

SOCIEDADE BRASILEIRA DE MATEMÁTICA MESTRADO PROFISSIONAL EM REDE NACIONAL PROFMAT GABARITO da 3 a Avaliação Nacional de Aritmética - MA14-21/12/2013 Questão 1. (pontuação: 2) (1,0) a) Enuncie e demonstre

Indicadores de Desempenho com base nos Resultados das Empresas

Indicadores de Desempenho com base nos Resultados das Empresas CArlosLIneuFariaAlves Consultores Associados Carlos Lineu de Faria e Alves Eng. Mec. (ITA/77) M. Eng, (ITA/79) Dr. (ITA/83) carloslineualves@gmail.com

Indicadores de Desempenho com base nos Resultados das Empresas CArlosLIneuFariaAlves Consultores Associados Carlos Lineu de Faria e Alves Eng. Mec. (ITA/77) M. Eng, (ITA/79) Dr. (ITA/83) carloslineualves@gmail.com

MD Sequências e Indução Matemática 1

Sequências Indução Matemática Renato Martins Assunção assuncao@dcc.ufmg.br Antonio Alfredo Ferreira Loureiro loureiro@dcc.ufmg.br MD Sequências e Indução Matemática 1 Introdução Uma das tarefas mais importantes

Sequências Indução Matemática Renato Martins Assunção assuncao@dcc.ufmg.br Antonio Alfredo Ferreira Loureiro loureiro@dcc.ufmg.br MD Sequências e Indução Matemática 1 Introdução Uma das tarefas mais importantes

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Prof. Bruno Holanda - Semana Oĺımpica 2011 - Nível 1. Teoria dos Grafos

Prof. Bruno Holanda - Semana Oĺımpica 0 - Nível Teoria dos Grafos O que é um grafo? Se você nunca ouviu falar nisso antes, esta é certamente uma pergunta que você deve estar se fazendo. Vamos tentar matar

Prof. Bruno Holanda - Semana Oĺımpica 0 - Nível Teoria dos Grafos O que é um grafo? Se você nunca ouviu falar nisso antes, esta é certamente uma pergunta que você deve estar se fazendo. Vamos tentar matar

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.