5 Aplicação dos Modelos e Resultados

|

|

|

- Luiz Felipe Salvado

- 5 Há anos

- Visualizações:

Transcrição

1 52 5 Aplicação dos Modelos e Resultados Este capitulo apresenta os resultados da aplicação dos dois modelos analisados, Modelo Clássico e Estático dos Indicadores de Liquidez e Modelo Dinâmico de Michel Fleuriet. A apresentação esta segmentada por pais e o objeto do estudo, e dado o volume de cento e cinqüenta e três empresas abrangidas neste trabalho, e a aplicação dos modelos as demonstrações financeiras das organizações e, portanto não foram realizadas avaliações mais profundas de cada organização, tal como observação das notas explicativas, existência de estratégia de expansão e investimentos etc. que possam vir a alterar os indicadores aqui apresentados e a situação estrutural das organizações. O foco portanto é na avaliação dos indicadores das empresas e não nas características especificas de cada setor. Pela Análise tradicional da contabilidade o índice de liquidez corrente demonstra a capacidade de liquidez ou pagamento da empresa. Um índice 2,0 indica que mesmo reduzindo seus ativos circulantes em 50%, a empresa ainda poderá pagar seus passivos circulantes. Quando o índice for igual a 1,0 o capital circulante líquido oi capital de giro da empresa será igual à zero. Um Índice de liquidez corrente de 1,5 mostra que para cada $ 1,00 de dívida a empresa possui $ 1,50 de ativos. O esperado e desejável pelas empresas é que as aplicações feitas em seus ativos operacionais no contas a receber, estoques, etc., sejam financiadas também pelas fontes operacionais de recursos, tais como a conta de fornecedores, salários, impostos, etc. Contudo dificilmente as empresas atingem esta situação ótima e geralmente as aplicações realizadas no ativo operacional não são financiadas pelo passivo operacional, gerando assim uma necessidade extra de capital denominada como Necessidade de Capital de Giro (NCG). A Necessidade de Capital de Giro (Ativo Operacional Passivo Operacional) é, portanto, a obrigação gerada pelo negócio de uma empresa de obtenção de fontes complementares de recursos para suprir essa necessidade de capital de giro. As fontes de financiamento alocadas no passivo financeiro são por sua natureza (financeira) de alto custo e impacto nos resultados das empresas,

2 53 como alternativa, as fontes de longo prazo do Passivo Permanente podem ser percebidas como fontes menos custosas e que podem financiar essa necessidade pelo seu volume excedente a sua razão natural de assegurar os investimentos de longo prazo. Nesta ótica o Capital de Giro (CDG) deve ser percebido como a diferença entre as fontes de recursos de longo prazo (Passivo Permanente) e os Investimentos de longo prazo (Ativo Permanente) Empresas Argentinas Foram analisadas cem por cento das empresas de capital aberto e com ações negociáveis em bolsa na Argentina dos setores de tecnologia e energia, estão abrangidas neste universo empresas de telecomunicações, petróleo e gás, geração, transmissão e distribuição de energia elétrica, e indústria de eletrodomésticos conforme relação a seguir: Quadro 14-Relação das empresas Argentinas analisadas

3 Indicadores das Empresas Argentinas Foram aplicados as demonstrações financeiras das vinte e duas empresas argentinas os conceitos apresentados para a determinação dos indicadores de situação econômico-financeiro de liquidez e do modelo dinâmico de Michel Fleuriet. Os resultados obtidos foram os seguintes:

4 Quadro 15-Indicadores de Liquidez e do Modelo Dinâmico nas Empresas Argentinas 55

5 Empresas Brasileiras Foram analisadas cem por cento das empresas de capital aberto e com ações negociáveis em bolsa no Brasil dos setores de tecnologia e energia, estão abrangidas neste universo empresas de telecomunicações, petróleo e gás, geração, transmissão e distribuição de energia elétrica, indústria de eletrodomésticos, indústria de computadores e produtos eletrônicos, empresas

6 57 de eletricidade, empresas de software e dados, e indústrias de equipamentos aeroespaciais, conforme relação a seguir: Quadro 16-Relação das Empresas Brasileiras

7 58

8 59

9 Indicadores das Empresas Brasileiras Foram aplicados as demonstrações financeiras das setenta e nove empresas brasileiras os conceitos apresentados para a determinação dos indicadores de situação econômico-financeiro de liquidez e do modelo dinâmico de Michel Fleuriet. Os resultados obtidos foram os seguintes:

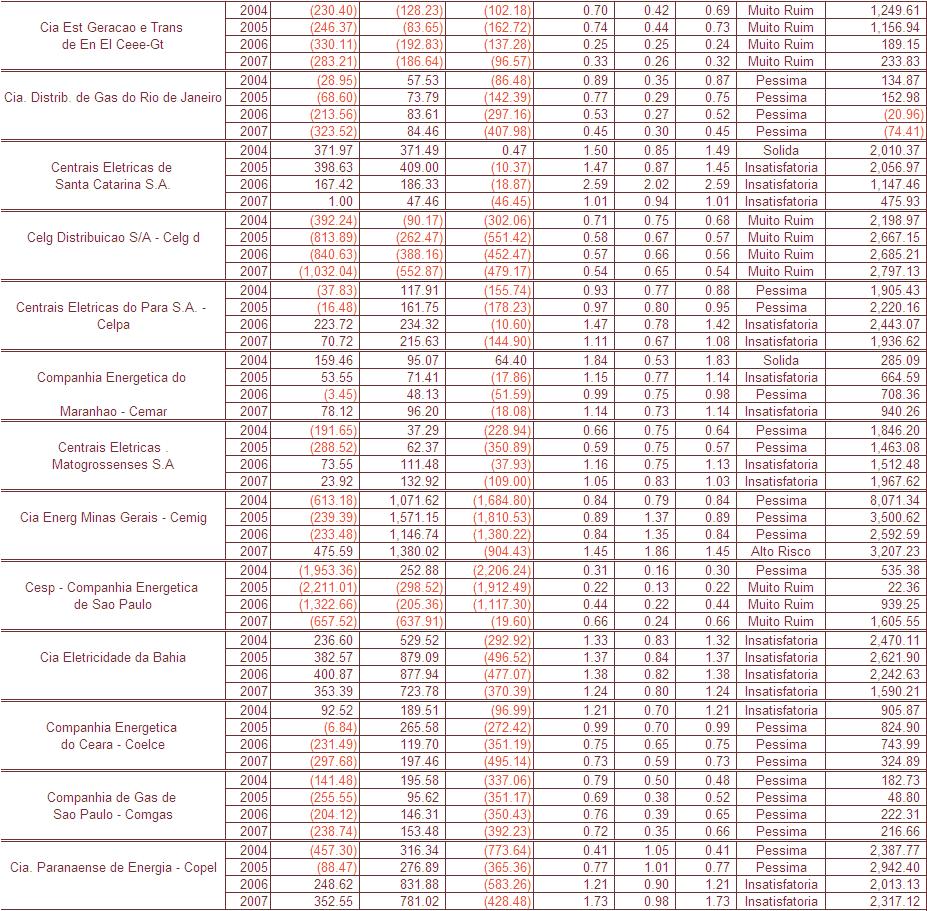

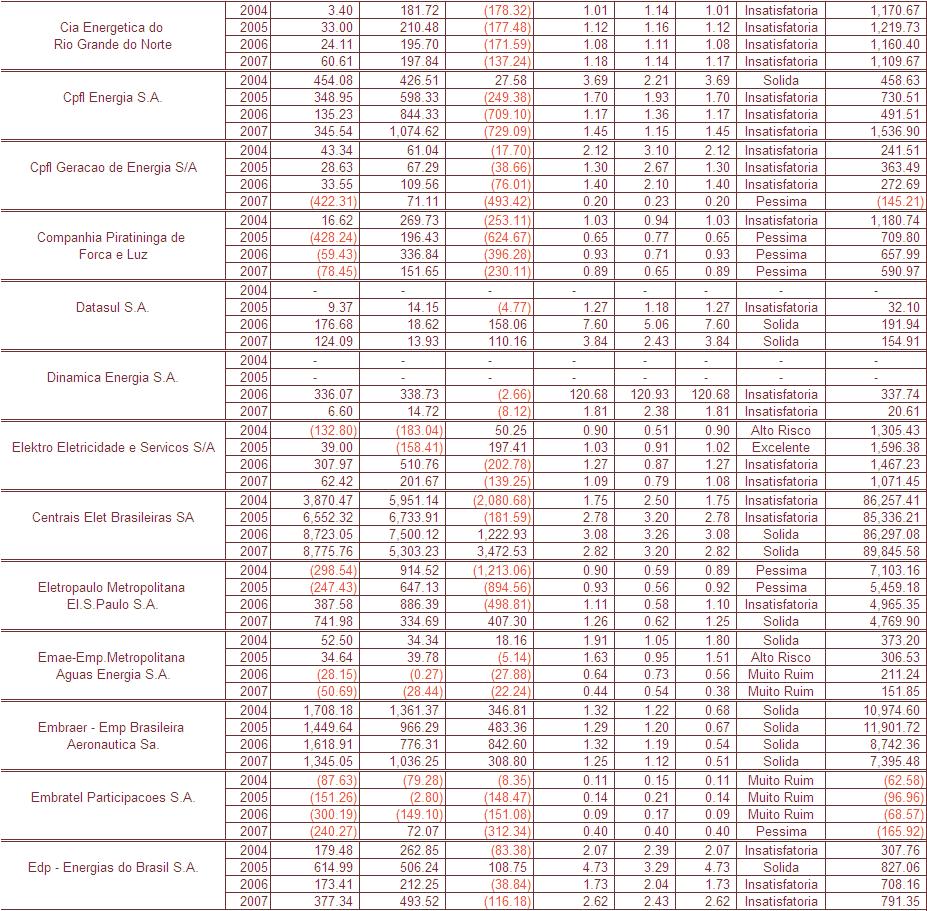

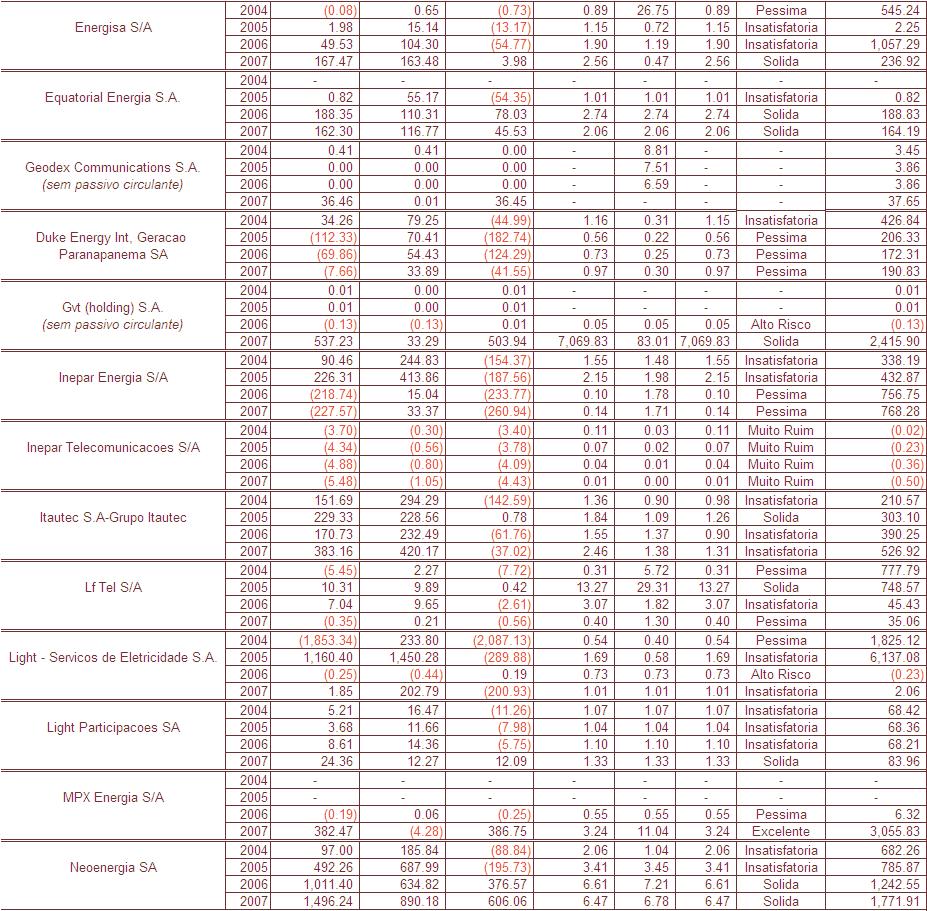

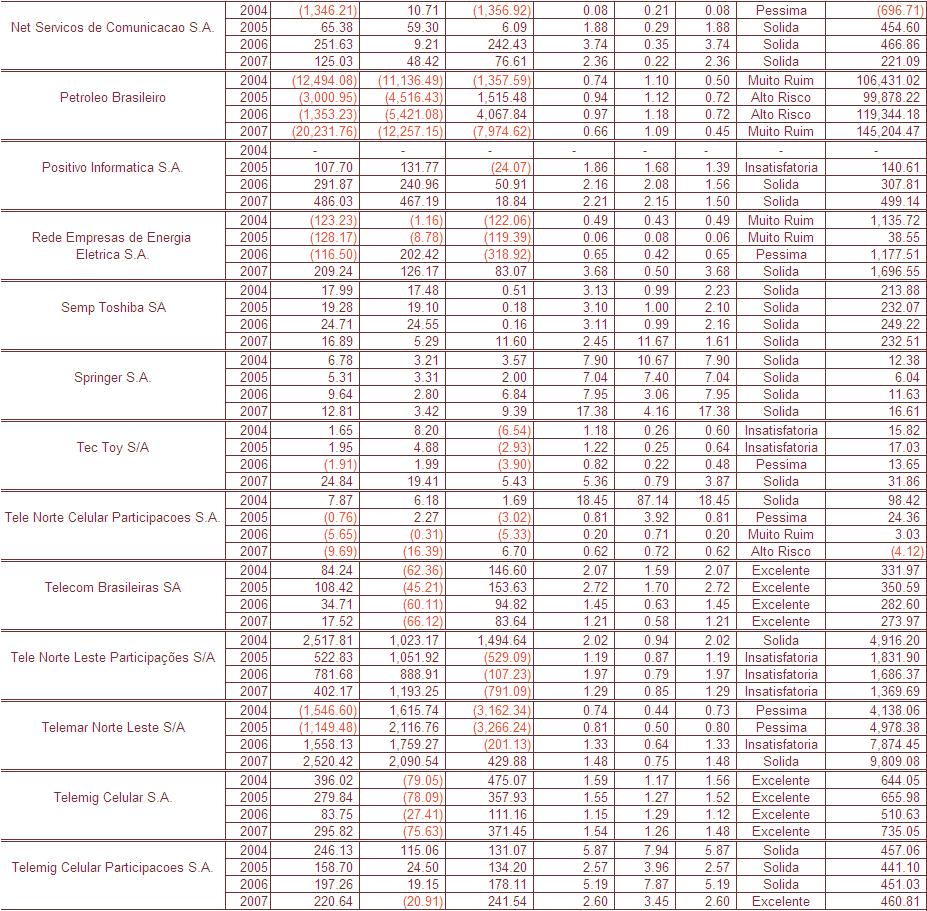

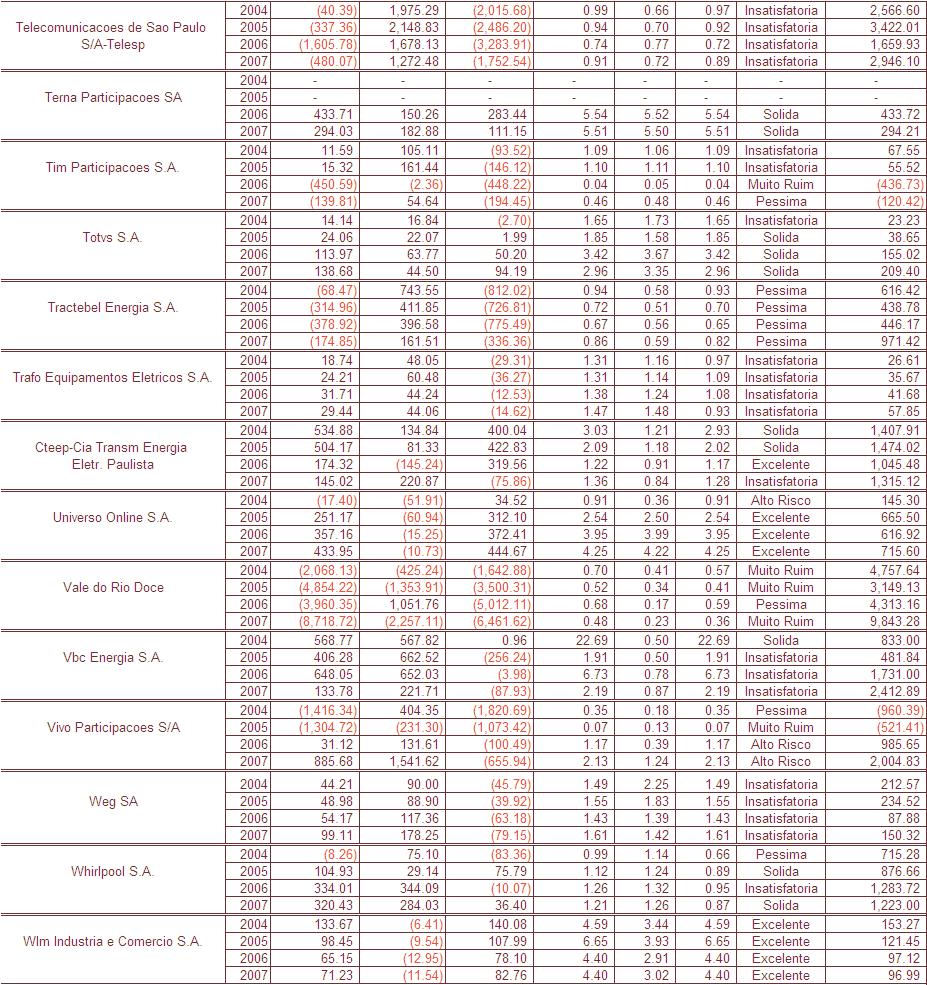

10 61 Quadro 17-Indicadores de Liquidez e do Modelo Dinâmico das Empresas Brasileiras Empresa Ano (R$ Milhões) Quociente de Liquidez CDG NCG ST Corrente Geral Seca Situação CPL 2004 (50.00) 2.58 (52.58) Pessima (30.39) Aes Elpa S/A (4.40) Insatisfatoria (33.36) Insatisfatoria (69.78) Insatisfatoria (671.66) (558.45) (113.21) Muito Ruim Aes Sul Distrib. Gaucha 2005 (861.30) (782.41) (78.90) Muito Ruim (118.80) (124.11) Alto Risco de Energia S.A (211.38) (188.26) (23.11) Muito Ruim Solida 1, Aes Tiete S.A Solida Solida Solida Afluente Geracao e Transm Solida 1.44 de Energ Elet (1.22) Insatisfatoria (0.17) Excelente (66.33) (28.01) (38.33) Muito Ruim 6.87 Amazenia Celular S.A (43.08) (42.19) (0.89) Muito Ruim (222.70) (30.90) (191.80) Muito Ruim (31.44) 2007 (50.01) 4.32 (54.33) Pessima (155.07) (389.93) Pessima 2, Ampla Energia e Servicos S.A (102.46) Insatisfatoria 2, (337.84) Insatisfatoria 2, (126.37) Insatisfatoria 1, Ampla Investimentos e Servicos S.A (20.95) (20.95) Alto Risco (3.62) Insatisfatoria Solida Bematech Ind. e Com de Equip. Elet. S.A (13.00) (16.56) Alto Risco Solida Solida 3, Brasil Telecom Participacoes S.A Solida 2, , Solida 1, , Solida 1, , (239.38) Insatisfatoria 4, Brasil Telecom S.A (54.60) 1, (1,278.82) Pessima 3, , (450.18) Insatisfatoria 3, (64.59) 1, (1,311.18) Pessima 4, (5.23) 3.16 (8.39) Pessima Brasmotor SA (17.71) Insatisfatoria (33.28) Insatisfatoria (12.65) Insatisfatoria (102.87) Insatisfatoria Cia Energ de Brasilia (146.00) Insatisfatoria (8.81) 8.96 (17.77) Pessima (15.22) Insatisfatoria Cia Est de Dist de Energia Eletr Ceee-D 2006 (287.60) (258.95) (28.65) Muito Ruim (204.09) (160.29) (43.80) Muito Ruim

11 62

12 63

13 64

14 65

15 66

16 Empresas Chilenas Foram analisadas cem por cento das empresas de capital aberto e com ações negociáveis em bolsa no Brasil dos setores de tecnologia e energia, estão abrangidas neste universo empresas de telecomunicações, geração, transmissão e distribuição de energia elétrica, empresas de eletricidade e distribuição de gás natural, conforme relação a seguir: Quadro 18-Relação das Empresas Chilenas Analisadas

17 Indicadores das Empresas Chilenas Foram aplicados as demonstrações financeiras das trinta e oito empresas chilenas os conceitos apresentados para a determinação dos indicadores de situação econômico-financeiro de liquidez e do modelo dinâmico de Michel Fleuriet. Os resultados obtidos foram os seguintes:

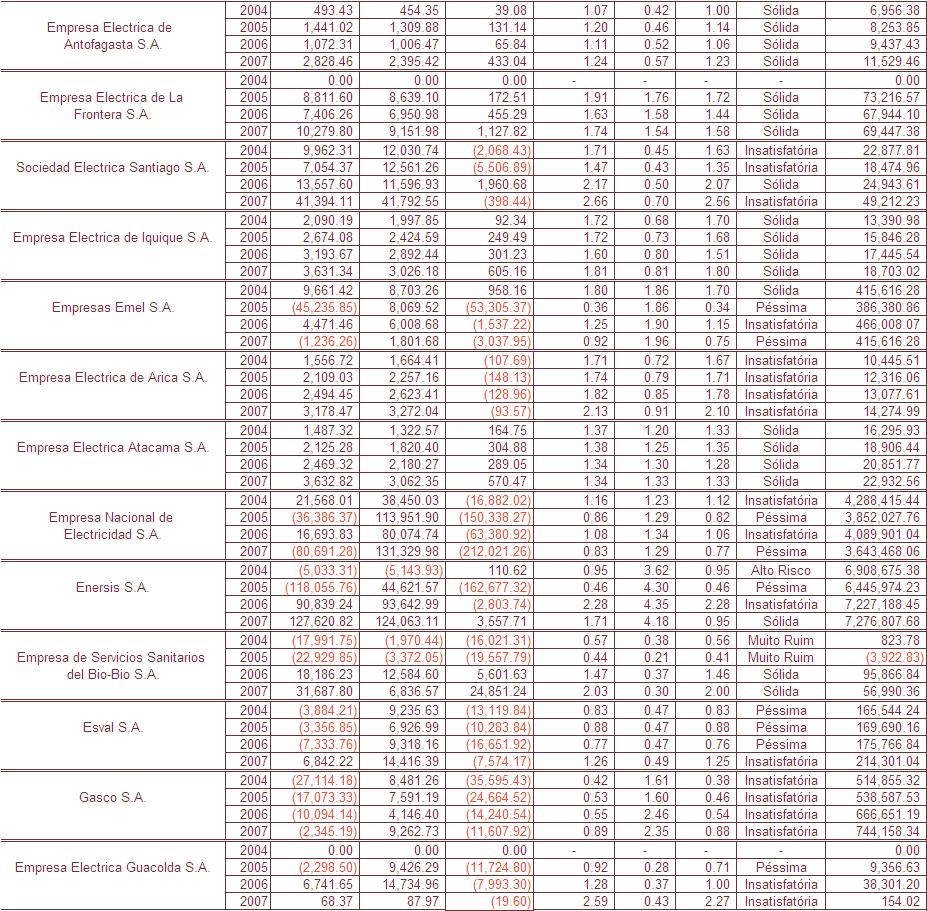

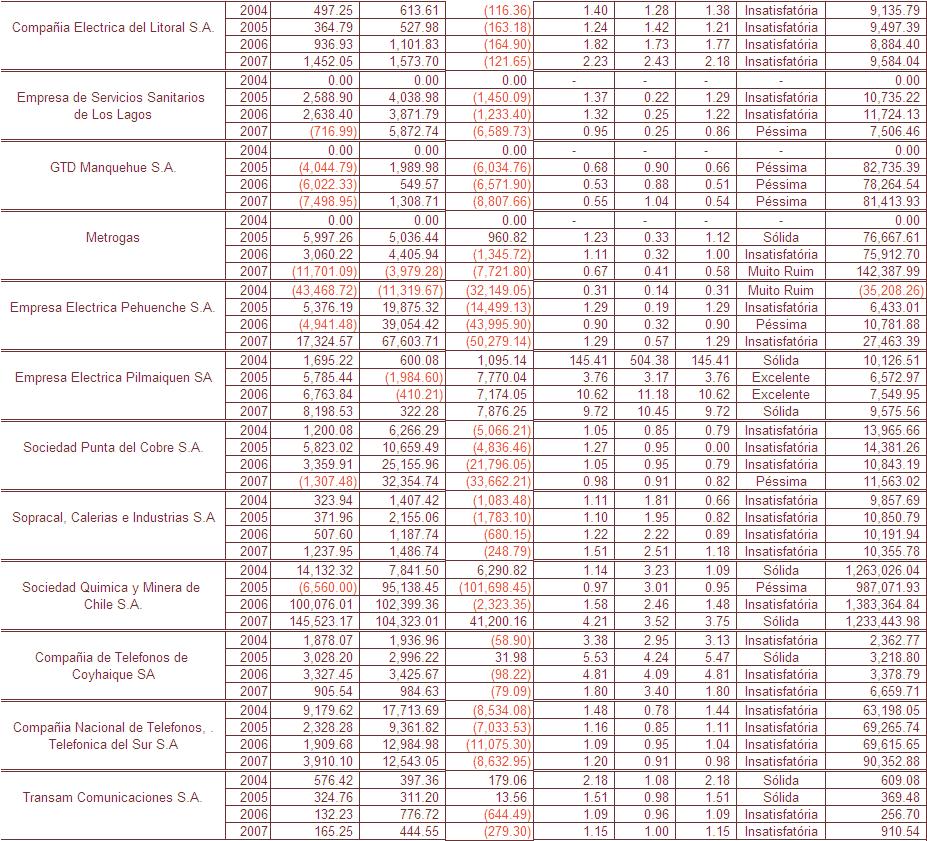

18 Quadro 19-Indicadores de Liquidez e do Modelo Dinâmico das Empresas Chilenas 69

19 70

20 71

21 Empresas Mexicanas Foram analisadas cem por cento das empresas de capital aberto e com ações negociáveis em bolsa no Brasil dos setores de tecnologia e energia, estão abrangidas neste universo empresas de telecomunicações, petróleo e gás, conforme relação a seguir: Quadro 20-Relação das Empresas Mexicanas Analisadas Indicadores das Empresas Mexicanas Foram aplicados as demonstrações financeiras das quatorze empresas mexicanas os conceitos apresentados para a determinação dos indicadores de situação econômico-financeiro de liquidez e do modelo dinâmico de Michel Fleuriet. Os resultados obtidos foram os seguintes:

22 Quadro 21-Indicadores de Liquidez e do Modelo Dinâmico das Empresas Mexicanas 73

23 Avaliação dos Resultados Visando a alocação das empresas em grupos tanto para os indicadores tradicionais de liquidez quanto para as classificações resultantes da aplicação do modelo Dinâmico de Fleuriet, determinamos como fatores de analise os pontos que seguem Quanto a Liquidez Na classificação tradicional dos indicadores de liquidez defini-se que empresas que encontram-se com indicadores de liquidez superiores a 1.00 possuem portanto ativos suficientes para suprirem as demandas geradas pelos passivos. Especificamente com relação ao indicador de liquidez corrente é sabido conforme já comentado anteriormente que índices iguais a 2,0 indicam que mesmo reduzindo seus ativos circulantes em cinqüenta por cento as empresas ainda poderão pagar seus passivos circulantes, sabe-se também que quando os índices forem iguais a 1,0 o capital de giro da empresa será igual à

24 75 zero. Índices de liquidez corrente de 1,5 mostra portanto que para cada $ 1,00 de dívida a empresa possuirá $ 1,50 de ativos. Com base nisto determinamos as seguintes premissas para a definição dos grupos de enquadramento e comparação ao modelo dinâmico de avaliação de situação econômico-financeiro: (I) (II) (III) (IV) Empresas com Quocientes de Liquidez Corrente próximos de 1,0 foram determinadas como Pouco Liquidas Empresas com Quocientes de Liquidez Corrente próximos de 1,5 foram determinadas como Liquidas Empresas com Quocientes de Liquidez Corrente próximos de 2,0 foram determinadas com Boa Liquidez Foram expurgados da determinação das medias os indicadores que não condiziam com os demais dos setores de cada pais e que de modo geral eram fruto do inicio das operações das empresas Quanto ao Posicionamento no Modelo Dinâmico Conforme apresentado em capitulo anterior as empresas são classificadas no modelo Dinâmico de Fleuriet de acordo com a relação existente entre as variáveis NCG, CG e T, e são portanto classificadas por tipos de 1 a 6 e definidas como possuindo situação econômico-financeiro Excelentes, Solidas, Insatisfatórias, Alto Risco, Muito Ruim e Péssimas. Com base nisto determinamos as seguintes premissas para a definição dos grupos de enquadramento e comparação ao modelo tradicional de avaliação de liquidez: (I) Grupo 1 sendo composto por empresas classificadas como Excelentes ou Solidas

25 76 (II) (III) Grupo 2 sendo composto por empresas classificadas como Insatisfatórias ou Auto Risco Grupo 3 sendo composto por empresas classificadas como Muito Ruim ou Péssima 5.6. Comparando e Conectando os Resultados e Classificações dos Modelos Com a determinação das premissas e grupos de enquadramento o resultado esperado para as cento e cinqüenta e três empresas dos setores de energia e tecnologia dos quatro países analisados no período de quatro anos, totalizando um universo maximo de seiscentos e doze indicadores de liquidez (quatro anos para cada uma das cento e cinqüenta e três empresas), visando provar que a avaliação das empresas pela utilização conjunta dos dois modelos apresentados seria o seguinte: (I) A media dos Indicadores de Liquidez Corrente das empresas de cada pais seria alocada em um dos três grupos determinados (Pouco Liquidas, Liquidas e Boa Liquidez. (II) A quantidade de ocorrências de classificações das empresas de acordo ao Modelo Dinâmico (Excelentes, Solidas, Insatisfatórias, Alto Risco, Muito Ruins e Péssimas) por pais seria alocada de acordo com os grupos definidos (Grupo 1, Grupo 2 e Grupo 3) (III) Caso a media dos indicadores de liquidez corrente seja próxima de 1,00 é, portanto determinando que as empresas são Pouco Liquidas e a maioria das ocorrências de classificações de acordo com ao Modelo Dinâmico deveria encontrar-se no Grupo 3 ou de Empresas com situação econômico-financeira Muito Ruins ou Péssimas.

26 77 (IV) Caso a media dos indicadores de liquidez corrente seja próxima de 1,50 é, portanto determinando que as empresas são Liquidas e a maioria das ocorrências de classificações de acordo com ao Modelo Dinâmico deveria encontrar-se no Grupo 2 ou de Empresas com situação econômico-financeira Insatisfatórias ou Alto Risco. (V) Caso a media dos indicadores de liquidez corrente seja próxima de 2,00 é, portanto determinando que as empresas possuem Boa Liquidez e a maioria das ocorrências de classificações de acordo com ao Modelo Dinâmico deveria encontrar-se no Grupo 1 ou de Empresas com situação econômico-financeira Excelentes ou Solidas. (VI) Apesar de terem sido calculados também os indicadores de liquidez geral e seca para todas as empresas, foi utilizado para efeito de comparação entre os modelos o indicador de liquidez corrente por ser o indicador mais utilizado e também por este ser menos afetado com relação ao segmento de negocio ou setor das empresas, os índices de liquidez geral e seca são diretamente influenciados pelo volume de ativos permanentes e pelo giro dos estoques.

27 78 Apresentamos a seguir os quadros resumo dos resultados das analises comparativas com base nos fatores determinantes anteriormente expostos: Quadro 22-Resultados Comparativos para Empresas Argentinas A media das empresas Argentinas encontra-se com liquidez corrente de 1,13, o que as enquadra no grupo das empresas Pouco Liquidas do ponto de vista da classificação pelo modelo de indicadores de liquidez. Na segmentação de acordo com os critérios definidos para a determinação dos grupos a maioria das empresas correspondendo cinqüenta e três por cento do total se encontra no grupo 3 (Muito Ruim ou Péssima). As resultantes dos enquadramentos nos dois modelos são compatíveis e é possível, portanto afirmar-se que o modelo proposto de avaliação conjunta de situação econômico-financeira das organizações pela utilização do modelo de Estático dos Indicadores de Liquidez e pelo Modelo Dinâmico de Michel Fleuriet funciona e é aplicável para as empresas Argentinas dos setores de Energia e Tecnologia.

28 79 Quadro 23-Resultados Comparativos para Empresas Brasileiras A media das empresas Brasileiras encontra-se com liquidez corrente de 1,57, o que as enquadra no grupo das empresas Liquidas do ponto de vista da classificação pelo modelo de indicadores de liquidez. Na segmentação de acordo com os critérios definidos para a determinação dos grupos a maioria das empresas correspondendo trinta e oito por cento do total se encontra no grupo 2 (Insatisfatórias ou Alto Risco). As resultantes dos enquadramentos nos dois modelos são compatíveis e é possível, portanto afirmar-se que o modelo proposto de avaliação conjunta de situação econômico-financeira das organizações pela utilização do modelo de Estático dos Indicadores de Liquidez e pelo Modelo Dinâmico de Michel Fleuriet funciona e é aplicável para as empresas Brasileiras dos setores de Energia e Tecnologia. Quadro 24-Resultados Comparativos para Empresas Chilenas

29 80 A media das empresas Chilenas encontra-se com liquidez corrente de 1,62, o que as enquadra no grupo das empresas Liquidas do ponto de vista da classificação pelo modelo de indicadores de liquidez. Na segmentação de acordo com os critérios definidos para a determinação dos grupos a maioria das empresas correspondendo quarenta e três por cento do total se encontra no grupo 2 (Insatisfatórias ou Alto Risco). As resultantes dos enquadramentos nos dois modelos são compatíveis e é possível, portanto afirmar-se que o modelo proposto de avaliação conjunta de situação econômico-financeira das organizações pela utilização do modelo de Estático dos Indicadores de Liquidez e pelo Modelo Dinâmico de Michel Fleuriet funciona e é aplicável para as empresas Chilenas dos setores de Energia e Tecnologia. Quadro 25-Resultados Comparativos para Empresas Mexicanas A media das empresas Mexicanas encontra-se com liquidez corrente de 1,89, o que as enquadra no grupo das empresas com Boa Liquidez do ponto de vista da classificação pelo modelo de indicadores de liquidez. Na segmentação de acordo com os critérios definidos para a determinação dos grupos a maioria das empresas correspondendo cinqüenta e nove por cento do total se encontra no grupo 1 (Excelentes ou Solidas). As resultantes dos enquadramentos nos dois modelos são compatíveis e é possível, portanto afirmar-se que o modelo proposto de avaliação conjunta de situação econômico-financeira das organizações pela utilização do modelo de Estático dos Indicadores de Liquidez e pelo Modelo

30 81 Dinâmico de Michel Fleuriet funciona e é aplicável para as empresas Mexicanas dos setores de Energia e Tecnologia. Ficou claro, portanto que a aplicação conjunta dos dois modelos de indicares de liquidez e dinâmico nas empresas dos quatro países elegidos para este estudo apresentam resultados compatíveis e complementares para uma avaliação mais efetiva da situação estrutural das organizações. A aplicação dos modelos conjuntamente sobre as demonstrações financeiras de empresas Brasileiras já havia sido realizada em estudos anteriores e, portanto já era esperado um resultado positivo neste estudo, principalmente pelo fato do modelo dinâmico do professor Michel Fleuriet haver sido criado especificamente para empresas da economia brasileira. Contudo a mesma aplicação e veracidade dos resultados em demonstrações financeiras de empresas de outros países não possuíam embasamento por aplicação e não era sabido se teria o mesmo resultado. Fico comprovado que também se aplica de maneira positiva as demais nações da America Latina. Conforme comentado anteriormente o foco deste estudo era propor um modelo de analise conjunta de ambos os modelos, e os resultados obtidos pela avaliação dos indicadores das cento e cinqüenta e três empresas dos setores de tecnologia e energia da Argentina, Brasil, Chile e México comprovou a relevância do modelo dinâmico de avaliação do capital de giro.

Gestão de Capital de Giro: Uma Aplicação do Modelo Fleuriet a Empresas Argentinas, Brasileiras, Chilenas e Mexicanas

Gustavo Bahury Mesquita Gestão de Capital de Giro: Uma Aplicação do Modelo Fleuriet a Empresas Argentinas, Brasileiras, Chilenas e Mexicanas Dissertação de Mestrado Dissertação apresentada ao Programa

Gustavo Bahury Mesquita Gestão de Capital de Giro: Uma Aplicação do Modelo Fleuriet a Empresas Argentinas, Brasileiras, Chilenas e Mexicanas Dissertação de Mestrado Dissertação apresentada ao Programa

Modelo de Fleuriet. Também conhecido como modelo dinâmico de análise econômicofinanceira, análise financeira dinâmica,

Modelo de Fleuriet Também conhecido como modelo dinâmico de análise econômicofinanceira, análise financeira dinâmica, este modelo foi determinante para a mudança de enfoque na análise contábil tradicional,

Modelo de Fleuriet Também conhecido como modelo dinâmico de análise econômicofinanceira, análise financeira dinâmica, este modelo foi determinante para a mudança de enfoque na análise contábil tradicional,

Demonstrações Financeiras

Demonstrações Financeiras FLEURIET Professor: Roberto César O Modelo Fleuriet No final da década de 70, com o intuito de desenvolver métodos e sistemas gerenciais apropriados ao ambiente brasileiro, a

Demonstrações Financeiras FLEURIET Professor: Roberto César O Modelo Fleuriet No final da década de 70, com o intuito de desenvolver métodos e sistemas gerenciais apropriados ao ambiente brasileiro, a

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

CORE/SC Conselho Regional dos Representantes Comerciais do Estado de Santa Catarina CNPJ: /

Conselho Regional dos Representantes Comerciais do Estado de Santa Catarina CNPJ: 83.896.068/0001-28 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS

Conselho Regional dos Representantes Comerciais do Estado de Santa Catarina CNPJ: 83.896.068/0001-28 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS

ANÁLISE DE CAPITAL DE GIRO

ANÁLISE DE CAPITAL DE GIRO Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Considerações sobre Capital de Giro:

ANÁLISE DE CAPITAL DE GIRO Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Considerações sobre Capital de Giro:

CREA / PI Conselho Regional de Engenharia e Agronomia do Piaui CNPJ: /

Conselho Regional de Engenharia e Agronomia do Piaui CNPJ: 06.687.545/0001-02 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO DEMAIS

Conselho Regional de Engenharia e Agronomia do Piaui CNPJ: 06.687.545/0001-02 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO DEMAIS

CORE/RO Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: /

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

COPEL PARTICIPAÇÕES S.A. LAUDO DE AVALIAÇÃO CONTÁBIL DATA-BASE EM 31 DE OUTUBRO DE 2008

COPEL PARTICIPAÇÕES S.A. DATA-BASE EM 31 DE OUTUBRO DE 2008 A BDO International é uma rede mundial de empresas de auditoria, denominada firmas-membro BDO, com presença em 111 países e 626 escritórios.

COPEL PARTICIPAÇÕES S.A. DATA-BASE EM 31 DE OUTUBRO DE 2008 A BDO International é uma rede mundial de empresas de auditoria, denominada firmas-membro BDO, com presença em 111 países e 626 escritórios.

INEPAR TELECOMUNICAÇÕES S.A. CNPJ/MF nº / NIRE nº

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Análise vertical Análise de Liquidez 2 Análise das Demonstrações Financeiras I. A Empresa e o Mercado O analista

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Análise vertical Análise de Liquidez 2 Análise das Demonstrações Financeiras I. A Empresa e o Mercado O analista

DEMONSTRAÇÃO JUSTIFICADA DO PREÇO PARA OS FINS DO DISPOSTO NO ARTIGO 29, 6, DA INSTRUÇÃO CVM N 361/02. I. Descrição da Operação

DEMONSTRAÇÃO JUSTIFICADA DO PREÇO PARA OS FINS DO DISPOSTO NO ARTIGO 29, 6, DA INSTRUÇÃO CVM N 361/02 I. Descrição da Operação Em 7 de junho de 2013, a JBS S.A. ( JBS ), a Marfrig Global Foods S.A., atual

DEMONSTRAÇÃO JUSTIFICADA DO PREÇO PARA OS FINS DO DISPOSTO NO ARTIGO 29, 6, DA INSTRUÇÃO CVM N 361/02 I. Descrição da Operação Em 7 de junho de 2013, a JBS S.A. ( JBS ), a Marfrig Global Foods S.A., atual

R$ ,15 (dezesseis milhões, seiscentos e trinta e quatro mil, duzentos e quatorze reais e quinze centavos)

") DESTINAÇÃO DO LUCRO LÍQUIDO 1) Lucro líquido do exercício: R$ 16.634.214,15 (dezesseis milhões, seiscentos e trinta e quatro mil, duzentos e quatorze reais e quinze centavos) 2) Montante global e valor

DESTINAÇÃO DO LUCRO LÍQUIDO 1) Lucro líquido do exercício: R$ 16.634.214,15 (dezesseis milhões, seiscentos e trinta e quatro mil, duzentos e quatorze reais e quinze centavos) 2) Montante global e valor

CONSELHO DE ARQUITETURA E URBANISMO DO ESTADO DO AMAZONAS. Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2015

CONSELHO DE ARQUITETURA E URBANISMO DO ESTADO DO AMAZONAS Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 AFMF/FERS/RC/YTV 1936/16 CONSELHO DE ARQUITETURA E URBANISMO

CONSELHO DE ARQUITETURA E URBANISMO DO ESTADO DO AMAZONAS Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 AFMF/FERS/RC/YTV 1936/16 CONSELHO DE ARQUITETURA E URBANISMO

2. Moeda Funcional e de Apresentação As demonstrações financeiras estão apresentadas em reais, que é a moeda funcional do país.

1 ANO: / EDIÇÃO Nº NOTA EXPLICATIVA 1. Contexto Operacional O Consorcio Intermunicipal de Saúde Paraná Centro, com personalidade jurídica de direito público, com sede estabelecida na Rua Machado de Assis,

1 ANO: / EDIÇÃO Nº NOTA EXPLICATIVA 1. Contexto Operacional O Consorcio Intermunicipal de Saúde Paraná Centro, com personalidade jurídica de direito público, com sede estabelecida na Rua Machado de Assis,

Capital Circulante Líquido e Necessidade de Capital de Giro

Capital Circulante Líquido e Necessidade de Capital de Giro As companhias geralmente tem entre seus desafios manter o equilíbrio financeiro de suas atividades, de maneira que seja possível pagar todas

Capital Circulante Líquido e Necessidade de Capital de Giro As companhias geralmente tem entre seus desafios manter o equilíbrio financeiro de suas atividades, de maneira que seja possível pagar todas

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO TERCEIRO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL:

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO TERCEIRO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o terceiro trimestre de 2003 foram lançados 9 empreendimentos,

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO TERCEIRO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o terceiro trimestre de 2003 foram lançados 9 empreendimentos,

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

Como instrumento dessa avaliação está a análise de liquidez por meio do Modelo de Fleuriet ou Modelo Dinâmico de Capital de Giro, o que consiste em

MODELO FLEURIET: estudo exploratório sobre a aplicação do modelo de análise dinâmica de capital de giro para a avaliação de desempenho de empresas brasileiras no período de 2008 Resumo O modelo de Fleuriet

MODELO FLEURIET: estudo exploratório sobre a aplicação do modelo de análise dinâmica de capital de giro para a avaliação de desempenho de empresas brasileiras no período de 2008 Resumo O modelo de Fleuriet

4.1 ASPECTOS GERAIS DA ANÁLISE E DIMENSIONAMENTO DE CAPITAL DE GIRO

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 04: ANÁLISE E DIMENSIONAMENTO DO CAPITAL DE GIRO 4.1 ASPECTOS GERAIS DA ANÁLISE E DIMENSIONAMENTO DE CAPITAL

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 04: ANÁLISE E DIMENSIONAMENTO DO CAPITAL DE GIRO 4.1 ASPECTOS GERAIS DA ANÁLISE E DIMENSIONAMENTO DE CAPITAL

CORE/CE Conselho Regional dos Representantes Comerciais do Ceara CNPJ: /

Conselho Regional dos Representantes Comerciais do Ceara CNPJ: 07.340.847/0001-64 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO DEMAIS CRÉDITOS E VALORES

Conselho Regional dos Representantes Comerciais do Ceara CNPJ: 07.340.847/0001-64 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO DEMAIS CRÉDITOS E VALORES

Análise das Demonstrações Contábeis Aplicações Práticas

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Ciclo Operacional e Ciclo de Caixa. Prof. Marcelo Delsoto

Ciclo Operacional e Ciclo de Caixa Prof. Marcelo Delsoto Capital de Giro Entender a importância dos prazos de rotação dos Ativos na gestão das empresas. Elaborar os quadros de Ciclo Operacional e o Ciclo

Ciclo Operacional e Ciclo de Caixa Prof. Marcelo Delsoto Capital de Giro Entender a importância dos prazos de rotação dos Ativos na gestão das empresas. Elaborar os quadros de Ciclo Operacional e o Ciclo

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

1.1 Fórmula: Ativo Circulante Passivo Circulante. 1.2 Unidade: número (R$)

") Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Nota Explicativa NOTAS EXPLICATIVAS 2016 NOTAS EXPLICATIVAS ÁS DEMONSTRAÇÕES CONTÁBEIS DO CRESS 2.ª REGIÃO/MA EM 31/12/2016

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Nota Explicativa NOTAS EXPLICATIVAS 2016 Código: 1 NOTAS EXPLICATIVAS ÁS DEMONSTRAÇÕES CONTÁBEIS DO CRESS 2.ª REGIÃO/MA EM 31/12/2016 CONTEXTO

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Nota Explicativa NOTAS EXPLICATIVAS 2016 Código: 1 NOTAS EXPLICATIVAS ÁS DEMONSTRAÇÕES CONTÁBEIS DO CRESS 2.ª REGIÃO/MA EM 31/12/2016 CONTEXTO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO SEGUNDO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL:

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO SEGUNDO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o segundo trimestre de 2003, a Rossi Residencial lançou

ROSSI RESIDENCIAL S.A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO SEGUNDO TRIMESTRE DE 2003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o segundo trimestre de 2003, a Rossi Residencial lançou

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

CORE/MG Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: /

Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: 17.314.360/0001-60 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS

Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: 17.314.360/0001-60 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2010.

O CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO torna público as Demonstrações Contábeis do exercício de 2010, aprovadas pela Câmara de Controle Interno do CONSELHO FEDERAL DE CONTABILIDADE,

O CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO torna público as Demonstrações Contábeis do exercício de 2010, aprovadas pela Câmara de Controle Interno do CONSELHO FEDERAL DE CONTABILIDADE,

FUNDAÇÃO GETULIO VARGAS

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

Balanço Patrimonial. Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: / ATIVO PASSIVO.

Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: 17.314.360/0001-60 Balanço Patrimonial Período: 01/01/2014 a 31/12/2014 ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA

Conselho Regional dos Representantes Comerciais no Estado de Minas Gerais CNPJ: 17.314.360/0001-60 Balanço Patrimonial Período: 01/01/2014 a 31/12/2014 ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA

1T06 1T05 Var % 491,7 422,4 16,4% 37,7 27,2 38,5%

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

DESTINAÇÃO DO LUCRO LÍQUIDO

DESTINAÇÃO DO LUCRO LÍQUIDO 1. Informar o lucro líquido do exercício O lucro líquido do exercício social findo em 31.12.2010 foi de R$ 72.793.804,47 (setenta e dois milhões, setecentos e noventa e três

DESTINAÇÃO DO LUCRO LÍQUIDO 1. Informar o lucro líquido do exercício O lucro líquido do exercício social findo em 31.12.2010 foi de R$ 72.793.804,47 (setenta e dois milhões, setecentos e noventa e três

ALGAR TELECOM S/A Companhia Aberta de Capital Autorizado CNPJ/MF: / NIRE: AVISO AOS ACIONISTAS

ALGAR TELECOM S/A Companhia Aberta de Capital Autorizado CNPJ/MF: 71.208.516/0001-74 NIRE: 313.000.117-98 AVISO AOS ACIONISTAS AUMENTO DE CAPITAL E ABERTURA DE PRAZO PARA EXERCÍCIO DO DIREITO DE PREFERÊNCIA

ALGAR TELECOM S/A Companhia Aberta de Capital Autorizado CNPJ/MF: 71.208.516/0001-74 NIRE: 313.000.117-98 AVISO AOS ACIONISTAS AUMENTO DE CAPITAL E ABERTURA DE PRAZO PARA EXERCÍCIO DO DIREITO DE PREFERÊNCIA

COMPANHIA DE MINERAÇÃO DE RONDÔNIA S/A NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014

COMPANHIA DE MINERAÇÃO DE RONDÔNIA S/A CNPJ: 04.418.471/0001-75 NIRE 11300000617 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 01 CONTEXTO OPERACIONAL COMPANHIA DE MINERAÇÃO DE

COMPANHIA DE MINERAÇÃO DE RONDÔNIA S/A CNPJ: 04.418.471/0001-75 NIRE 11300000617 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 01 CONTEXTO OPERACIONAL COMPANHIA DE MINERAÇÃO DE

GESTÃO DO CAPITAL DE GIRO. Envolve a administração dos elementos de giro da empresa.

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

IFRS para Ltdas Aplicável para SGPs e PMEs

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais)

") RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

ESTER DA SILVA SOARES ANÁLISE ECONÔMICO-FINANCEIRA DA DUQUE METALÚRGICA S.A

ESTER DA SILVA SOARES ANÁLISE ECONÔMICO-FINANCEIRA DA DUQUE METALÚRGICA S.A CURITIBA 2013 ESTER DA SILVA SOARES ANÁLISE ECONÔMICO-FINANCEIRA DA DUQUE METALÚRGICA S.A Monografia apresentada para a obtenção

ESTER DA SILVA SOARES ANÁLISE ECONÔMICO-FINANCEIRA DA DUQUE METALÚRGICA S.A CURITIBA 2013 ESTER DA SILVA SOARES ANÁLISE ECONÔMICO-FINANCEIRA DA DUQUE METALÚRGICA S.A Monografia apresentada para a obtenção

Avaliação Presencial AP 3. Período /1º. Disciplina: Gestão Financeira. Coordenador: Fabrícia F. S. Constantino

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS LORENA DOS SANTOS MENDONÇA Graduanda do Curso de Ciências Contábeis da UFPA. Héber Lavor Moreira Professor Orientador heber@peritocontador.com.br Trabalho apresentado

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS LORENA DOS SANTOS MENDONÇA Graduanda do Curso de Ciências Contábeis da UFPA. Héber Lavor Moreira Professor Orientador heber@peritocontador.com.br Trabalho apresentado

PREFÁCIO DO CONTEXTO OPERACIONAL

PREFÁCIO Nos termos do artigo 74 da Constituição Federal de 1988, combinado com o artigo 59 da Lei Complementar nº 101 de 2000; Lei Orgânica do Município de Uberaba (MG); Lei Complementar nº 102 de 17

PREFÁCIO Nos termos do artigo 74 da Constituição Federal de 1988, combinado com o artigo 59 da Lei Complementar nº 101 de 2000; Lei Orgânica do Município de Uberaba (MG); Lei Complementar nº 102 de 17

Leitura e escrita de números - centenas de milhar. Leitura e escrita de números - centenas de milhar

A1 1. Regista na tabela e escreve a Milhares Unidades leitura dos números seguintes. C D U C D U 32 799 1609 1001 101 12633 79526 909090 A1R 32 - trinta e dois. Milhares Unidades 799 - Setecentos e noventa

A1 1. Regista na tabela e escreve a Milhares Unidades leitura dos números seguintes. C D U C D U 32 799 1609 1001 101 12633 79526 909090 A1R 32 - trinta e dois. Milhares Unidades 799 - Setecentos e noventa

RELATÓRIO DA ADMINISTRAÇÃO

RELATÓRIO DA ADMINISTRAÇÃO A GERADORA ALUGUEL DE MÁQUINAS S.A. CNPJ/MF n.º 33.845.322/0001-90 NIRE 29.300.030.562 A Administração da A GERADORA ALUGUEL DE MÁQUINAS S.A. ( Companhia ) submete à apreciação

RELATÓRIO DA ADMINISTRAÇÃO A GERADORA ALUGUEL DE MÁQUINAS S.A. CNPJ/MF n.º 33.845.322/0001-90 NIRE 29.300.030.562 A Administração da A GERADORA ALUGUEL DE MÁQUINAS S.A. ( Companhia ) submete à apreciação

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Resultados das Operações no 1T05

Resultados das Operações no 1T05 Destaques Crescimento do EBITDA de 113% O faturamento atingiu R$ 99,0 milhões (US$ 37,1 milhões), o que corresponde a um crescimento de 65,2%, comparado ao 1T04 O lucro

Resultados das Operações no 1T05 Destaques Crescimento do EBITDA de 113% O faturamento atingiu R$ 99,0 milhões (US$ 37,1 milhões), o que corresponde a um crescimento de 65,2%, comparado ao 1T04 O lucro

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ESTUDANTES: GILCINALDO MOREIRA

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ESTUDANTES: GILCINALDO MOREIRA

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

A Análise das Demonstrações. Contábeis Financeiras ou. de Balanços

A Análise das Demonstrações Contábeis Financeiras ou de Balanços 1 O QUE NÃO É MEDIDO, NÃO É GERENCIADO Robert Kaplan e David Norton A finalidade contábil: INTRODUÇÃO Permitir, a cada grupo de usuários,

A Análise das Demonstrações Contábeis Financeiras ou de Balanços 1 O QUE NÃO É MEDIDO, NÃO É GERENCIADO Robert Kaplan e David Norton A finalidade contábil: INTRODUÇÃO Permitir, a cada grupo de usuários,

NECESSIDADE DE INVESTIMENTO EM GIRO (NIG)

") NECESSIDADE DE INVESTIMENTO EM GIRO (NIG) Prof. Esp. João Carlos Hipólito Bernardes do Nascimento http://lattes.cnpq.br/7222237836912088 E-mail: jchbn@hotmail.com 1 JOÃO CARLOS HIPÓLITO BERNARDES DO NASCIMENTO

NECESSIDADE DE INVESTIMENTO EM GIRO (NIG) Prof. Esp. João Carlos Hipólito Bernardes do Nascimento http://lattes.cnpq.br/7222237836912088 E-mail: jchbn@hotmail.com 1 JOÃO CARLOS HIPÓLITO BERNARDES DO NASCIMENTO

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Divulgação de Resultado 1T17

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS FISCAIS- ( LRF Art. 4º, 2º, II)

") MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS FISCAIS- ( LRF Art. 4º, 2º, II) Com o propósito de subsidiar tecnicamente as projeções que constam do anexo de metas fiscais para o próximo exercício, passamos

MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS FISCAIS- ( LRF Art. 4º, 2º, II) Com o propósito de subsidiar tecnicamente as projeções que constam do anexo de metas fiscais para o próximo exercício, passamos

A ESTRUTURA FINANCEIRA DA EMPRESA CEMIG S/A.

A ESTRUTURA FINANCEIRA DA EMPRESA CEMIG S/A. Alessandro Roberto Rocha 1 Anderson RochaValverde 2 Eduardo Duarte Horta 3 Resumo O advento da globalização, aliado à evolução nos meios de comunicação e nas

A ESTRUTURA FINANCEIRA DA EMPRESA CEMIG S/A. Alessandro Roberto Rocha 1 Anderson RochaValverde 2 Eduardo Duarte Horta 3 Resumo O advento da globalização, aliado à evolução nos meios de comunicação e nas

MASSA FALIDA DE NEW HOPE VIAGENS E TURISMO LTDA - ME, por seu Administrador Judicial devidamente nomeado e

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª. VARA DE FALÊNCIAS, RECUPERAÇÕES JUDICIAIS E DE CONFLITOS RELACIONADOS À ARBITRAGEM DO FORO CENTRAL DA COMARCA DE SÃO PAULO, ESTADO DE SÃO PAULO TJSP

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª. VARA DE FALÊNCIAS, RECUPERAÇÕES JUDICIAIS E DE CONFLITOS RELACIONADOS À ARBITRAGEM DO FORO CENTRAL DA COMARCA DE SÃO PAULO, ESTADO DE SÃO PAULO TJSP

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

Laboratório Atalaia Ltda.

Laboratório Atalaia Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 -

Laboratório Atalaia Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 -

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS Aos Diretores e acionistas da VIVO PARTICIPAÇÕES S.A. 1. A Ernst & Young Terco Auditores Independentes S.S, sociedade

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS Aos Diretores e acionistas da VIVO PARTICIPAÇÕES S.A. 1. A Ernst & Young Terco Auditores Independentes S.S, sociedade

MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE Altera os valores constantes da tabela do Imposto sobre a Renda da Pessoa Física.

Confira abaixo a MP 528/11 que altera os valores constantes da tabela do IR da pessoa física. MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE 2011. Altera os valores constantes da tabela do Imposto sobre a

Confira abaixo a MP 528/11 que altera os valores constantes da tabela do IR da pessoa física. MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE 2011. Altera os valores constantes da tabela do Imposto sobre a

Análise Financeira de Curto Prazo

AULA/TEMA Análise Financeira de Curto Prazo Indicadores de Liquidez Profa. Me. Vanessa Anelli Borges Conteúdo Programático Introdução Indicadores de liquidez Geral Corrente Seca Imediata 2 Indicadores

AULA/TEMA Análise Financeira de Curto Prazo Indicadores de Liquidez Profa. Me. Vanessa Anelli Borges Conteúdo Programático Introdução Indicadores de liquidez Geral Corrente Seca Imediata 2 Indicadores

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

Conclusões Conclusões

Conclusões 97 6 Conclusões Este trabalho teve dois grupos de objetivos principais: (i) analisar criticamente as características teóricas dos modelos de avaliação de custo de capital próprio propostos para

Conclusões 97 6 Conclusões Este trabalho teve dois grupos de objetivos principais: (i) analisar criticamente as características teóricas dos modelos de avaliação de custo de capital próprio propostos para

CORE/BA Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: /

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Gestão Financeira. Apresentação de práticas de gestão

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº / NIRE ( Companhia )

") GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº 01.258.945/0001-70 NIRE 35300146085 ( Companhia ) Senhores Acionistas, Apresentamos a seguir a proposta da administração acerca das matérias constantes da pauta da

GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº 01.258.945/0001-70 NIRE 35300146085 ( Companhia ) Senhores Acionistas, Apresentamos a seguir a proposta da administração acerca das matérias constantes da pauta da

BR HOME CENTERS S.A. Companhia Aberta CNPJ/MF nº / NIRE nº

BR HOME CENTERS S.A. Companhia Aberta CNPJ/MF nº 11.102.250/0001-59 NIRE nº 52300013836 COMPANHIA ABERTA PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL ORDINÁRIA (AGO) DE 28 DE ABRIL DE 2017 Prezados Senhores,

BR HOME CENTERS S.A. Companhia Aberta CNPJ/MF nº 11.102.250/0001-59 NIRE nº 52300013836 COMPANHIA ABERTA PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL ORDINÁRIA (AGO) DE 28 DE ABRIL DE 2017 Prezados Senhores,

CEDIC - Centro de Diagnósticos por Imagem de Cuiabá Ltda.

CEDIC - Centro de Diagnósticos por Imagem de Cuiabá Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil

CEDIC - Centro de Diagnósticos por Imagem de Cuiabá Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil

(NA COMPARAÇÃO COM 1T08).

.") 1T09 Tijucas (SC), 21 de maio de 2009. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

1T09 Tijucas (SC), 21 de maio de 2009. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

4.1 Análise Comparativa dos Índices Propostos usando a Abordagem Tradicional

4 Resultados Os resultados da pesquisa foram elaborados da seguinte maneira: inicialmente são apresentadas as estatísticas descritivas relativas às variáveis envolvidas na pesquisa, ou seja, identificaram-se

4 Resultados Os resultados da pesquisa foram elaborados da seguinte maneira: inicialmente são apresentadas as estatísticas descritivas relativas às variáveis envolvidas na pesquisa, ou seja, identificaram-se

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 6. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 6 Valter Ferreira Demonstrações contábeis CPC 26 10. O conjunto completo de demonstrações contábeis inclui: (a) balanço patrimonial ao final do período; (b1)

CONTABILIDADE GERAL Balanço Patrimonial Parte 6 Valter Ferreira Demonstrações contábeis CPC 26 10. O conjunto completo de demonstrações contábeis inclui: (a) balanço patrimonial ao final do período; (b1)

Relatório da Administração Engetec Participações em Engenharia e Construção S.A.

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

PRESTAÇÃO DE CONTAS. Desempenho Econômico e Patrimonial no período

PRESTAÇÃO DE CONTAS Desempenho Econômico e Patrimonial no período 2013-2015 RESULTADO ECONÔMICO Nota 2015 2014 2013 R$ 1,00 Em % R$ 1,00 Em % R$ 1,00 Em % RECEITA OPERACIONAIL 2.295.697,83 100,00 2.133.836,73

PRESTAÇÃO DE CONTAS Desempenho Econômico e Patrimonial no período 2013-2015 RESULTADO ECONÔMICO Nota 2015 2014 2013 R$ 1,00 Em % R$ 1,00 Em % R$ 1,00 Em % RECEITA OPERACIONAIL 2.295.697,83 100,00 2.133.836,73

2. Informar o montante global e o valor por ação dos dividendos, incluindo dividendos antecipados e juros sobre capital próprio já declarados

PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO QUE CONTENHA, NO MÍNIMO, AS INFORMAÇÕES INDICADAS NO ANEXO 9.1.II DA INSTRUÇÃO NORMATIVA CVM n. 481/09 1. Informar o lucro líquido do exercício O lucro

PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO QUE CONTENHA, NO MÍNIMO, AS INFORMAÇÕES INDICADAS NO ANEXO 9.1.II DA INSTRUÇÃO NORMATIVA CVM n. 481/09 1. Informar o lucro líquido do exercício O lucro

LES 0800 ORÇAMENTO EMPRESARIAL. SEMINÁRIO 1: Análise Econômica. Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

Lista de Exercícios com Gabarito Indicadores de Liquidez e Indicadores de Atividade

FUNDAÇÃO EDUCACIONAL ROSEMAR PIMENTEL CENTRO UNIVERSITÁRIO GERALDO DI BIASE Faculdade de Administração Administração Financeira e Orçamentária I 1º semestre de 2011 Prof.: Tiago Sayão Email: tiagosayao@gmail.com

FUNDAÇÃO EDUCACIONAL ROSEMAR PIMENTEL CENTRO UNIVERSITÁRIO GERALDO DI BIASE Faculdade de Administração Administração Financeira e Orçamentária I 1º semestre de 2011 Prof.: Tiago Sayão Email: tiagosayao@gmail.com

Gerenciando a empresa para crescer e gerar valor.

CRESCIMENTO SEM DOR Gerenciando a empresa para crescer e gerar valor. Sergio Volk 30/08/11 Longo prazo X Curto prazo. Objetivo da empresa. Foco no Curto prazo. Modelo de Curto prazo. Demonstrativos. Balanço.

CRESCIMENTO SEM DOR Gerenciando a empresa para crescer e gerar valor. Sergio Volk 30/08/11 Longo prazo X Curto prazo. Objetivo da empresa. Foco no Curto prazo. Modelo de Curto prazo. Demonstrativos. Balanço.

RELATORIO DE AVALIAÇÃO ATUARIAL DO VALOR PRESENTE DA OBRIGAÇÃO ATUARIAL COM DIREITOS JÁ VENCIDOS E COM DIREITOS A VENCER DO MUNICÍPIO DE ACOPIARA - CE

RELATORIO DE AVALIAÇÃO ATUARIAL DO VALOR PRESENTE DA OBRIGAÇÃO ATUARIAL COM DIREITOS JÁ VENCIDOS E COM DIREITOS A VENCER DO MUNICÍPIO DE ACOPIARA - CE Data Base 31/12/2009 Exercício 2010 1 1 - INTRODUÇÃO

RELATORIO DE AVALIAÇÃO ATUARIAL DO VALOR PRESENTE DA OBRIGAÇÃO ATUARIAL COM DIREITOS JÁ VENCIDOS E COM DIREITOS A VENCER DO MUNICÍPIO DE ACOPIARA - CE Data Base 31/12/2009 Exercício 2010 1 1 - INTRODUÇÃO

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Prestando Contas. Filiado à FASUBRA PRESTANDO CONTAS SINTUFES - BALANÇO PATRIMONIAL

Prestando Contas JORNAL DO SINTUFES www.sintufes.org.br 1 INFORMATIVO ESPECIAL DO SINDICATO DOS TRABALHADORES NA UFES BALANÇO PATRIMONIAL 2014 - EDIÇÃO Nº 161 - MARÇO/ABRIL 2015 SINTUFES Filiado à FASUBRA

Prestando Contas JORNAL DO SINTUFES www.sintufes.org.br 1 INFORMATIVO ESPECIAL DO SINDICATO DOS TRABALHADORES NA UFES BALANÇO PATRIMONIAL 2014 - EDIÇÃO Nº 161 - MARÇO/ABRIL 2015 SINTUFES Filiado à FASUBRA

PROPOSTA PARA DESTINAÇÃO DO LUCRO LÍQUIDO NOS TERMOS DO ANEXO 9-1-II DA INSTRUÇÃO N o CVM 481/09

PROPOSTA PARA DESTINAÇÃO DO LUCRO LÍQUIDO NOS TERMOS DO ANEXO 9-1-II DA INSTRUÇÃO N o CVM 481/09 1. Informar o lucro líquido do exercício O lucro líquido do exercício de 2012 foi de R$ 1.448.887.908,07

PROPOSTA PARA DESTINAÇÃO DO LUCRO LÍQUIDO NOS TERMOS DO ANEXO 9-1-II DA INSTRUÇÃO N o CVM 481/09 1. Informar o lucro líquido do exercício O lucro líquido do exercício de 2012 foi de R$ 1.448.887.908,07

Companhia de Gás de São Paulo - COMGÁS Formulário de Referência

ANEXO 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1. Informar o lucro líquido do exercício O lucro líquido do exercício de 2009 foi de R$ 367.867 mil. 2. Informar o montante global e o valor por ação dos dividendos,

ANEXO 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1. Informar o lucro líquido do exercício O lucro líquido do exercício de 2009 foi de R$ 367.867 mil. 2. Informar o montante global e o valor por ação dos dividendos,

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA 1. Um índice de liquidez geral de 1,3 indica que para garantir cada $ 1 de dívidas, a firma possui, na data do balanço: a. $ 1, de valores disponíveis e realizáveis

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA 1. Um índice de liquidez geral de 1,3 indica que para garantir cada $ 1 de dívidas, a firma possui, na data do balanço: a. $ 1, de valores disponíveis e realizáveis

CORE/BA Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: /

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE 2011

MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE 2011 Altera os valores constantes da tabela do Imposto sobre a Renda da Pessoa Física. A PRESIDENTA DA REPÚBLICA, no uso das atribuições que lhe confere o art.

MEDIDA PROVISÓRIA Nº 528, DE 25 DE MARÇO DE 2011 Altera os valores constantes da tabela do Imposto sobre a Renda da Pessoa Física. A PRESIDENTA DA REPÚBLICA, no uso das atribuições que lhe confere o art.

C EN T R A IS ELET R IC A S B R A SILEIR A S S/ A CNPJ: / ª AGE F C A

C EN T R A IS ELET R IC A S B R A SILEIR A S S/ A CNPJ: 00.001.180/0001-26 170ª AGE F C A 1 Aprovar a venda da integralidade das ações, menos 1 (uma) ação ordinária, emitidas pela Companhia de Eletricidade

C EN T R A IS ELET R IC A S B R A SILEIR A S S/ A CNPJ: 00.001.180/0001-26 170ª AGE F C A 1 Aprovar a venda da integralidade das ações, menos 1 (uma) ação ordinária, emitidas pela Companhia de Eletricidade

CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

VIA VAREJO S.A. CNPJ/MF / NIRE ( COMPANHIA )

") VIA VAREJO S.A. CNPJ/MF 33.041.260/0652-90 NIRE 35.300.394.925 ( COMPANHIA ) COMUNICAÇÃO SOBRE AUMENTO DE CAPITAL DECORRENTE DE PLANO DE OPÇÃO DE COMPRA E DE REMUNERAÇÃO EM OPÇÃO DE COMPRA DE AÇÕES DE

VIA VAREJO S.A. CNPJ/MF 33.041.260/0652-90 NIRE 35.300.394.925 ( COMPANHIA ) COMUNICAÇÃO SOBRE AUMENTO DE CAPITAL DECORRENTE DE PLANO DE OPÇÃO DE COMPRA E DE REMUNERAÇÃO EM OPÇÃO DE COMPRA DE AÇÕES DE

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em 28 de fevereiro de 2014

Companhia Providência Indústria e Comércio S.A. Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em KPMG Auditores Independentes Março de 2014 KPDS 82952 Companhia Providência

Companhia Providência Indústria e Comércio S.A. Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em KPMG Auditores Independentes Março de 2014 KPDS 82952 Companhia Providência