MANUAL DE NAVEGAÇÃO DO PORTAL DA TRANSPARÊNCIA DO PODER EXECUTIVO DE SANTA CATARINA

|

|

|

- Rui Rios Amorim

- 8 Há anos

- Visualizações:

Transcrição

1 MANUAL DE NAVEGAÇÃO DO PORTAL DA TRANSPARÊNCIA DO PODER EXECUTIVO DE SANTA CATARINA Versão março de 2013 Permitida a reprodução desde que citada a fonte 1

2 SUMÁRIO APRESENTAÇÃO SOBRE O PORTAL Como Pesquisar Links Legislação Glossário Perguntas Frequentes Fale Conosco Redes Sociais RECEITA PÚBLICA Consultas On-Line Receita Orçamentária Arrecadada Receita Orçamentária Arrecadada Trienal Receita Por Fonte de Recursos Trienal Relatórios Metas Bimestrais de Arrecadação Receita Corrente Líquida Receita Líquida Disponível Receita Orçamentária Arrecadada por Tipo de Entidade Receitas e Recebimentos por Poder e Órgão GASTO PÚBLICO Consultas On-Line Remuneração e Dados Funcionais dos Servidores Pagamentos Efetuados por Credor Relação Mensal de pagamentos Maiores Fornecedores - Despesas Pagas Maiores Fornecedores - Despesas Executadas

3 Convênios com Municípios Subvenções Sociais Diárias Despesas Executadas Trienais Busca de Empenhos Retenções e Consignações Relatórios Despesas Próprias com Educação e Saúde Gastos com Pessoal e Receita Corrente Líquida Despesa Orçamentária Realizada por Tipo de Entidade Gastos com Pessoal Desembolso Efetivo Pagamento de Diárias por Poder e Órgão Repasse aos Municípios Licitações e Obras Licitações - Editais Licitações - Pregão eletrônico Mapa Vivo de Obras ANÁLISE GRÁFICA Consultas On-line Receita Despesa Relatórios Indicadores da Gestão Fiscal GESTÃO FISCAL Relatórios Dívida Pública Contratos da Dívida Pública Dívida Pública Contratual - Estoque Dívida Pública Contratual - Pagamento Lei de Responsabilidade Fiscal Audiência Pública

4 Relatório de Gestão Fiscal Relatório Resumido da Execução Orçamentária Prestação de Contas do Governo Balanço Geral do Estado Extrato da Conta Única Planejamento e Orçamento Plano Plurianual - PPA Lei de Diretrizes Orçamentárias LDO Lei Orçamentária Anual - LOA

5 APRESENTAÇÃO Em cumprimento ao princípio constitucional da publicidade das contas públicas e em atendimento à legislação vigente sobre o tema, mais especificamente, às exigências das Leis Complementares Federais nº 101/2000 e nº 131/2009, Lei Federal nº12.527/2011 e Lei Estadual nº /2011, o Estado de Santa Catarina lança o novo layout do Portal da Transparência como o Portal oficial da Prestação de Contas do Poder Executivo Estadual, conforme prevê o Decreto nº 913/2012. Trata-se de ferramenta hábil a permitir ao cidadão o acesso aos demonstrativos contábeis e demais informações detalhadas sobre a gestão fiscal do Estado de Santa Catarina, com atualização diária, mensal, bimestral, quadrimestral ou anual, conforme a base legal que os exigem. Assim, no sentido de facilitar a utilização do Portal da Transparência, foi elaborado este Manual para que o cidadão possa acessar, de um modo rápido e simples, as informações desejadas. ACESSO AO PORTAL DA TRANSPARÊNCIA O acesso ao Portal da Transparência pode ser realizado por intermédio do endereço ou por um dos sítios oficiais do Governo do Estado de Santa Catarina, clicando-se no ícone Portal da Transparência indicado abaixo: É possível navegar item a item pela lista de consultas, conforme apresentado no sumário do presente manual, ou acessar o conteúdo diretamente nas abas do Portal. 5

6 1. SOBRE O PORTAL Nesta aba constam as informações sobre o Portal da Transparência, as quais orientam o usuário para utilização desta ferramenta: como pesquisar, links, legislação, glossário, perguntas frequentes e fale conosco. Abaixo tela inicial apresentada. Em destaque, vídeo de apresentação do Portal da Transparência Como Pesquisar No sentido de facilitar a utilização do Portal da Transparência, para acesso de um modo rápido e simples, foi elaborado o Manual de Navegação do Portal da Transparência. 6

7 1.2. Links Aqui o usuário terá acesso aos links de transparência nos demais poderes do Estado e outros links que auxiliam o controle social Legislação O usuário terá acesso aos principais instrumentos legais sobre transparência e legislação tributária Glossário O usuário encontrará as principais definições dos termos técnicos utilizados nas apresentações de consultas e relatórios Perguntas Frequentes Com o objetivo de sanar as principais dúvidas dos usuários de um modo rápido e prático, foram listadas as principais perguntas e as respectivas respostas Fale Conosco Aqui o usuário encontrará os meios de acesso para tirar dúvidas e contribuir com a melhoria do Portal Redes Sociais O Portal da Transparência do Poder Executivo do Estado de Santa Catarina também está integrado com as redes sociais com o objetivo de interagir com o cidadão. Atualmente há uma fan page (página no Facebook), uma conta no Twitter e no Youtube para informar a população sobre as atualizações do Portal e demais notícias sobre a transparência no Poder Executivo. 7

8 2. RECEITA PÚBLICA Ao selecionar RECEITA PÚBLICA, conforme a seta indicativa, a seguinte tela será apresentada: 2.1. Consultas On-Line Em Consultas On-line o usuário terá acesso às seguintes informações: 8

9 Receita Orçamentária Arrecadada Apresenta a receita orçamentária detalhada mensalmente do Poder Executivo Estadual, assim como individualizada por Órgão. 9

10 Ao selecionar o órgão e ano desejados - conforme setas indicativas - o usuário terá acesso às informações mensais e acumuladas sobre as receitas, por natureza, podendo ainda, exportar as informações para a ferramenta Excel, como destacado na tela seguinte: Receita por natureza Receita Orçamentária Arrecadada Trienal Apresenta a receita orçamentária detalhada do mês selecionado referente ao ano em curso e aos dois anteriores do Poder Executivo Estadual, assim como individualizada por Órgão. Por exemplo: selecionando o mês de abril de 2012, o usuário terá a informação dos meses de abril dos anos de 2010, 2011 e

11 Esta consulta permite ao usuário verificar os dados apenas do mês consultado ou, ainda, do valor acumulado até aquele mês, conforme destaque na tela a seguir: 11

12 Receita Por Fonte de Recursos Trienal Apresenta a receita orçamentária por fonte de recursos do mês ou até o mês selecionado referente ao ano em curso e aos dois anteriores do Poder Executivo Estadual, assim como individualizada por Órgão. Para essa consulta, a exemplo do item 2.1.2, o usuário deve selecionar órgão, ano e mês desejados. 12

13 2.2. Relatórios Além das consultas on-line, o usuário tem acesso aos seguintes relatórios: Metas Bimestrais de Arrecadação Em cumprimento ao artigo 13 da Lei de Responsabilidade Fiscal, as receitas previstas são desdobradas em metas bimestrais de arrecadação por fonte de recurso. Por meio deste demonstrativo é possível acompanhar o cumprimento destas metas, assim como verificar a tendência de excesso de arrecadação Receita Corrente Líquida Conceito de receita estabelecido na Lei de Responsabilidade Fiscal que serve de base para a verificação do cumprimento dos limites de Gastos com Pessoal, Dívida Consolidada Líquida, das contratações de Operações de Crédito (empréstimos de longo prazo) e Concessão de Garantias. A Receita Corrente Líquida é calculada com base na receita arrecadada no mês de referência e nos onze meses imediatamente anteriores (últimos 12 meses) Receita Líquida Disponível O conceito da Receita Líquida Disponível é ditado pela Lei de Diretrizes Orçamentárias - LDO e serve de base de cálculo para a definição dos valores a serem repassados pelo Poder Executivo aos Poderes Legislativo e Judiciário, ao Ministério Público, ao Tribunal de Contas e à Fundação Universidade do Estado de Santa Catarina - UDESC Receita Orçamentária Arrecadada por Tipo de Entidade Apresenta a receita orçamentária detalhada mensalmente da administração direta, autarquias, fundações, fundos especiais e empresas estatais dependentes, assim como a receita consolidada geral do Estado Receitas e Recebimentos por Poder e Órgão Evidencia todas as receitas brutas do Poder Executivo e suas deduções (repasses aos municípios, FUNDEB e restituições aos contribuintes), além das receitas diretamente arrecadadas pelos demais Poderes e Órgãos, bem como os valores recebidos por estes decorrentes da participação na Receita Líquida Disponível e das Cotas ou Repasses transferidos pelo Tesouro Estadual. Apresenta um comparativo entre as informações do ano escolhido e do ano anterior. 13

14 3. GASTO PÚBLICO Selecionando GASTO PÚBLICO, o usuário visualizará a tela seguinte : 14

15 3.1. Consultas On-Line Em Consultas On-Line, o usuário acessa informações sobre os gastos públicos atualizados diariamente Remuneração e Dados Funcionais dos Servidores Esta consulta apresenta a remuneração e os dados funcionais dos servidores efetivos, incluindo aposentados, comissionados e os admitidos em caráter temporário, do Poder Executivo Estadual. O usuário deverá indicar o órgão a ser consultado, o vínculo do servidor se efetivo, comissionado ou temporário e, ainda, no caso dos efetivos, escolher a situação do servidor se ativo ou inativo. A seguinte tela será apresentada, com a listagem dos servidores do órgão selecionado, o cargo, o órgão de lotação e órgão de exercício. 15

16 O usuário poderá pesquisar por nome do servidor, conforme destacado na tela anterior. Após selecionar o servidor, a próxima tela apresentará os dados funcionais, conforme tela a seguir: 16

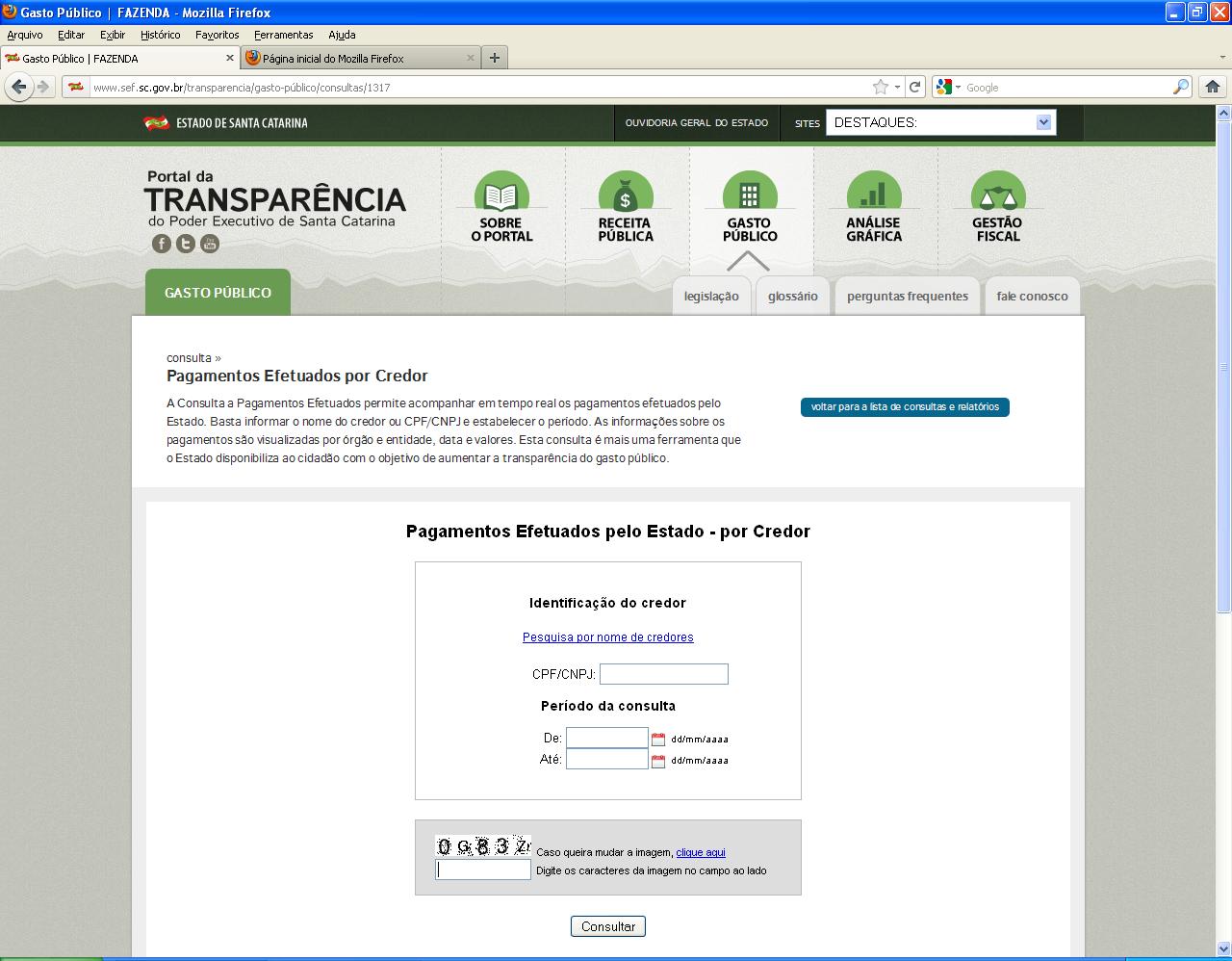

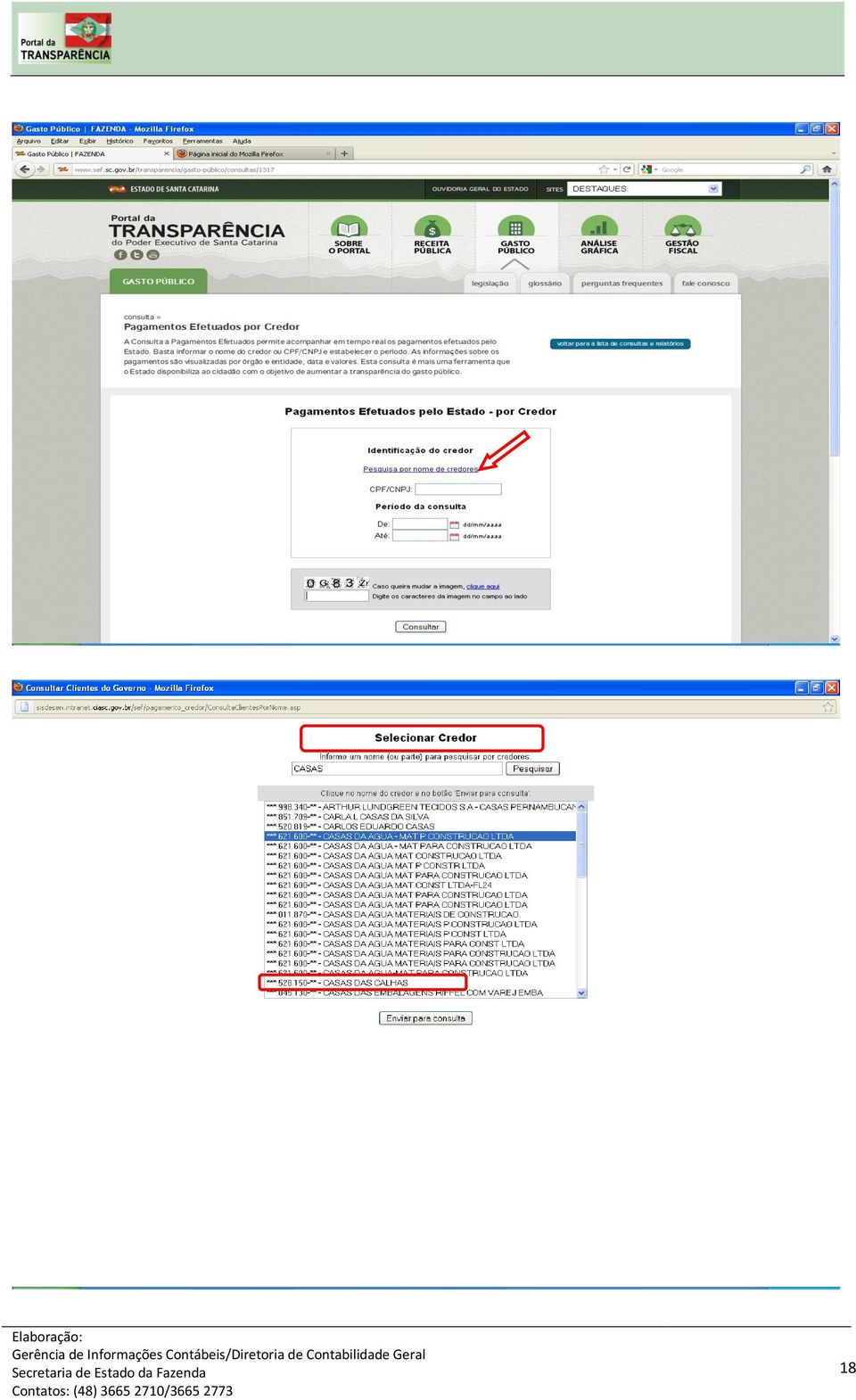

17 Por último, para obter informações sobre a remuneração do servidor, o usuário deverá digitar os caracteres apresentados na figura e clicar em remuneração conforme destaques na tela anterior. A seguinte tela será apresentada: Pagamentos Efetuados por Credor A Consulta a Pagamentos Efetuados permite acompanhar em tempo real os pagamentos efetuados pelo Estado. Basta informar o nome do credor ou CPF/CNPJ e estabelecer o período. As informações sobre os pagamentos são visualizadas por órgão e entidade, data e valores. A pesquisa será efetuada mediante a identificação do CPF ou CNPJ do credor. Caso o usuário não tenha acesso a estas informações, poderá consultar por nome do credor, conforme seta indicativa. A seguinte tela será apresentada: 17

18 18

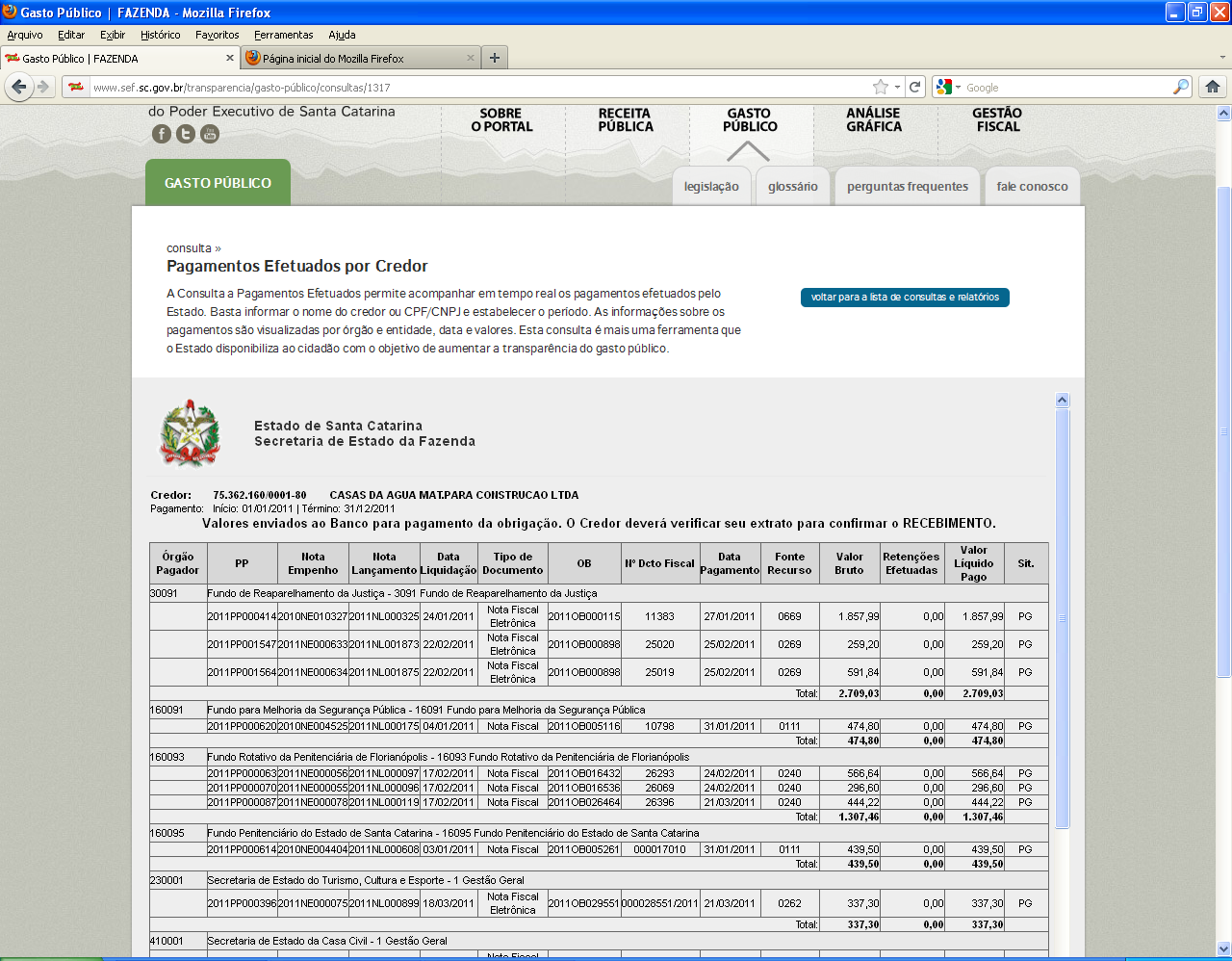

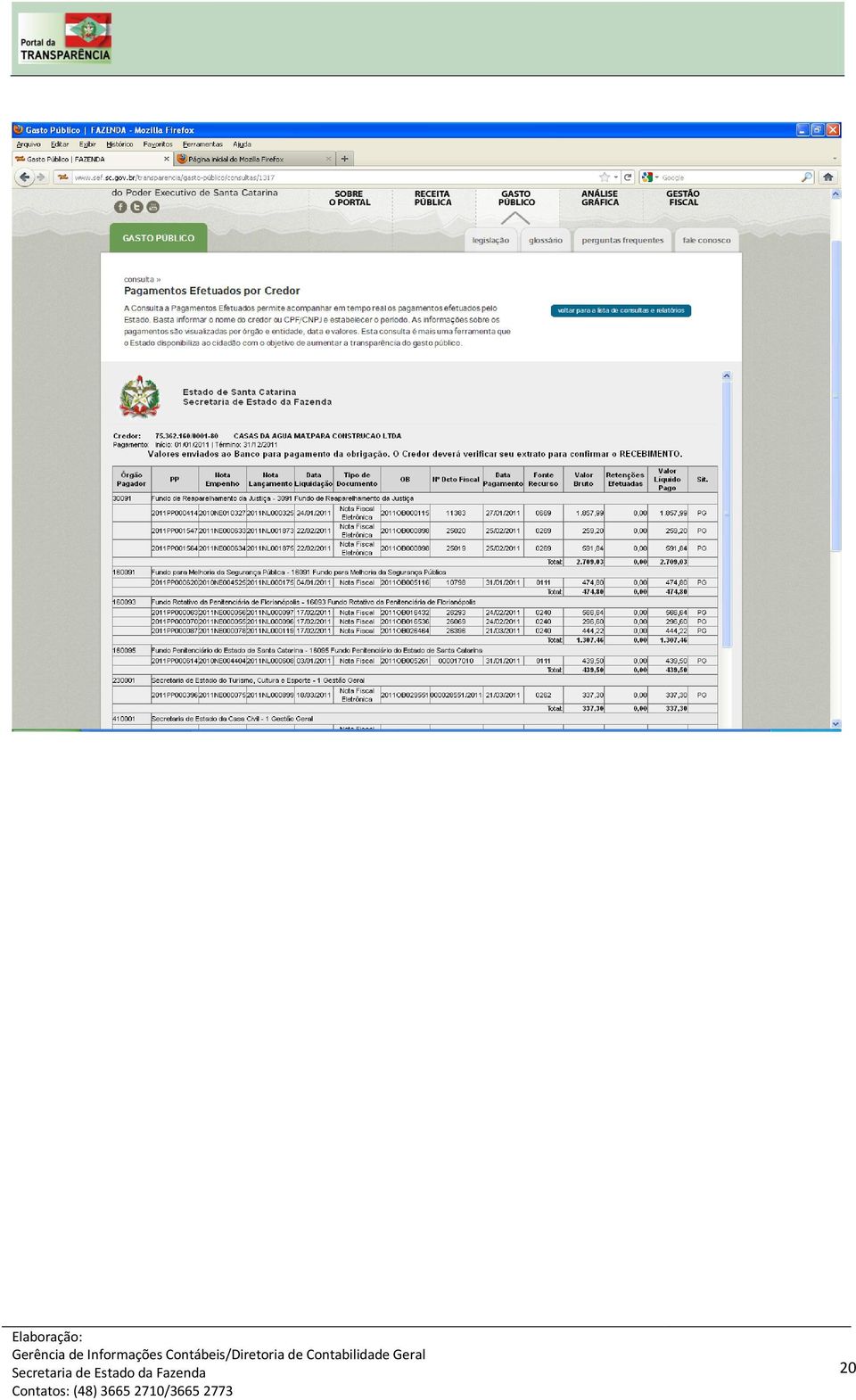

19 O usuário deve selecionar o credor desejado e enviar para consulta. A consulta deverá ser efetuada em períodos dentro do mesmo ano. Na sequencia, deve digitar os caracteres de validação apresentados e submeter à consulta, conforme observado na tela anterior. Na sequencia, relatório apresentado da consulta efetuada. Conforme destacado na tela, nesta opção de consulta, o usuário visualizará os valores pagos individualizados por órgão e o total pago no período para aquele credor. 19

20 20

21 Relação Mensal de pagamentos A Relação Mensal de Pagamentos apresenta os pagamentos mensais realizados pelo Estado. Nesta consulta é possível visualizar, além do valor pago, informações completas do empenho e da liquidação da despesa, tais como: objeto do gasto, tipo de licitação e classificação orçamentária da despesa. Nesta consulta, o usuário poderá optar por relacionar todos os pagamentos de um determinado mês e ano de um órgão ou do Poder Executivo ou, ainda, selecionar o fornecedor desejado pelo CNPJ ou nome. A tela apresentará dados como número e data do empenho, número e valor da liquidação e, data e valor do pagamento da despesa Maiores Fornecedores - Despesas Pagas Relaciona os fornecedores de bens e serviços pagos pelo Estado em ordem decrescente de valor. Ressalta-se que este demonstrativo apresenta somente valores de bens e serviços adquiridos de terceiros e, portanto, não inclui valores de folha de pagamento, diárias, encargos sociais, serviços da dívida, entre outros. 21

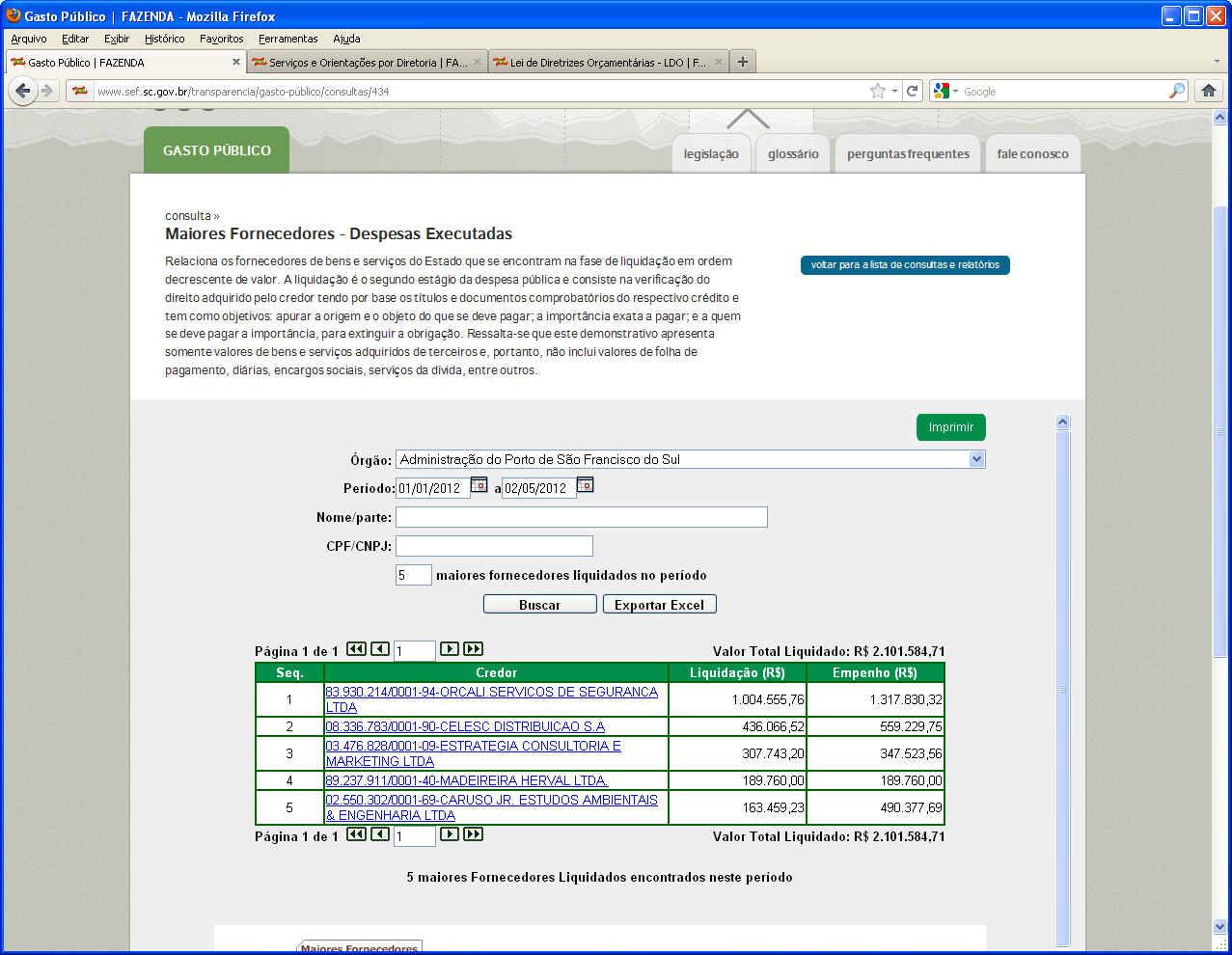

22 Após selecionar o órgão e períodos desejados, o usuário pode pesquisar por nome do fornecedor ou CNPJ, ou ainda, delimitar o número dos maiores fornecedores, conforme exemplo na tela anterior. Logo abaixo do resultado da consulta, é apresentado um gráfico com a demonstração da consulta efetuada Maiores Fornecedores - Despesas Executadas Relaciona os fornecedores de bens e serviços do Estado que se encontram na fase de liquidação em ordem decrescente de valor. A liquidação é o segundo estágio da despesa pública e consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem como objetivos: apurar a origem e o objeto do que se deve pagar; a importância exata a pagar; e a quem se deve pagar a importância, para extinguir a obrigação. Ressalta-se que este demonstrativo apresenta somente valores de bens e serviços adquiridos de terceiros e, portanto, não inclui valores de folha de pagamento, diárias, encargos sociais, serviços da dívida, entre outros. 22

23 23

no período, conforme destacado na tela anterior.")

24 Da mesma forma que na consulta de maiores fornecedores - despesas pagas, após selecionar o órgão e períodos desejados, o usuário pode pesquisar por nome do fornecedor ou CNPJ, ou ainda, delimitar o número dos maiores fornecedores. Na sequência, será apresentado um gráfico com a demonstração dos valores empenhados e liquidados (despesas executadas) no período, conforme destacado na tela anterior. 24

25 Convênios com Municípios Apresenta os valores transferidos aos municípios para a execução de programas e ações em regime de mútua cooperação, conforme o Decreto Estadual nº 127/2011. Nesta consulta, o usuário deve selecionar o órgão e período desejados. Há, também, a opção de consulta por CNPJ ou nome do município, ou, ainda, dos maiores pagamentos efetuados. Na sequência desta consulta, aparecem as informações em forma de gráfico. 25

26 Subvenções Sociais Representam os recursos repassados às Instituições Privadas de serviços essenciais de Assistência Social, Médica e Educacional, para atender despesas de manutenção da entidade (compra de material de consumo, contratação de serviços de terceiros, etc.). Nesta consulta, o usuário deve selecionar o órgão e período desejados. Há, também, a opção de consulta por CNPJ ou nome da entidade que recebeu os recursos, ou, ainda, dos maiores pagamentos efetuados pela Unidade selecionada a título de subvenções sociais, conforme destaques na tela anterior. 26

27 Diárias Apresenta os valores de diárias normais e por adiantamento, pagos pelo Poder Executivo. A consulta poderá ser feita por Órgão ou pelo nome do servidor. Clique na opção de consulta desejada desejada desejada 27

28 Diárias normais São valores pagos diretamente ao servidor, normalmente de forma antecipada, para custear despesas de alimentação, hospedagem e locomoção urbana em deslocamentos temporários. A seguinte tela será apresentada nesta consulta: Ao consultar por diárias normais, o usuário poderá selecionar a busca por órgão ou por servidor e o período desejado. A consulta deverá ser efetuada em períodos dentro do mesmo ano. Após, o usuário selecionará o órgão ou o servidor a ser consultado. Na sequencia, deve digitar os caracteres de validação apresentados e submeter a consulta conforme observado na tela anterior. 28

29 Na figura a seguir apresenta-se o relatório da consulta efetuada. Conforme destacado na tela, nesta opção de consulta, o usuário visualizará os valores pagos individualizados por servidor e o total de diárias pagas pelo órgão no período selecionado. 29

30 Diárias por adiantamento São valores pagos a um único servidor, que é o detentor do adiantamento, para atender despesas de alimentação, hospedagem e locomoção urbana em deslocamentos temporários de um grupo de servidores. Nesta consulta, a seguinte tela será apresentada: Nesta consulta, o usuário deve indicar o período da consulta e o órgão desejados. A consulta deverá ser efetuada em períodos dentro do mesmo ano. Na sequencia, deve digitar os caracteres de validação apresentados e submeter a consulta conforme observado na tela anterior. 30

31 A tela seguinte demonstra o relatório apresentado da consulta efetuada. OBS: Ao efetuar a consulta de diárias, caso o usuário informe a modalidade de pesquisa de diárias normais ou adiantamento e o órgão não apresentar informações para aquela consulta, o usuário será direcionado para outro tipo de pesquisa, conforme aviso indicado na tela a seguir: 31

32 32

33 Despesas Executadas Trienais Apresenta a despesa orçamentária liquidada do mês selecionado referente ao ano em curso e aos dois anteriores do Poder Executivo Estadual, assim como individualizada por órgão. A liquidação é o segundo estágio da despesa pública e consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem como objetivos apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar; e a quem se deve pagar a importância, para extinguir a obrigação. Após selecionar o órgão, ano e mês desejados, o usuário pode optar por obter os dados apenas do mês consultado ou, ainda, do valor acumulado até aquele mês. Também, é possível selecionar o nível de despesa desejado - 1 a 6 - na tabela, conforme destaque na tela. Caso a consulta tenha sido efetuada no nível 1, o usuário poderá acessar outros detalhamentos de despesas clicando na figura +, como demonstrado na tela anterior. 33

34 Busca de Empenhos Relaciona os empenhos efetuados pelo Estado por meio de filtros como: órgão, fonte, função, subfunção, categoria econômica, grupo de natureza, modalidade de aplicação, elemento de despesa e detalhamento do elemento de despesa. O usuário deve selecionar o ano desejado e, caso queira delimitar a consulta, informar o período: ex: 03/11 a 08/11, conforme seta indicativa. A seguinte tela será apresentada: 34

35 Após a consulta de empenhos desejada, o usuário poderá visualizar os detalhes de cada empenho (estornos, reforços, liquidações, pagamentos, etc.) selecionando a opção detalhes no lado direito da tela, conforme destacado na tela anterior. 35

e, caso deseje consultar um órgão")

36 Retenções e Consignações Informa os valores de retenções e consignações efetuadas pelo Estado. Primeiramente, o usuário deverá informar o período da consulta desejado, dentro do mesmo exercício financeiro (ano) e, caso deseje consultar um órgão específico, deve selecioná-lo, conforme seta indicativa. 36

37 Na sequência, deverá informar o CNPJ da pessoa jurídica credora da retenção ou consignação e, após, informar o código de verificação solicitado. 37

38 A seguinte tela será apresentada, conforme o tipo de retenção/consignação efetuado. 38

39 3.2. Relatórios Além das consultas on-line, o usuário tem acesso aos seguintes relatórios: Despesas Próprias com Educação e Saúde Neste demonstrativo é possível verificar o quanto foi gasto com pessoal, com custeio e manutenção dos serviços públicos e os investimentos nas áreas de Educação e Saúde. Além disso, é possível acompanhar as Receitas do Fundeb e as Receitas do SUS, bem como a Receita Líquida de Impostos, base para cálculo dos limites mínimos constitucionais que o Estado é obrigado a aplicar nas duas áreas. 39

40 Gastos com Pessoal e Receita Corrente Líquida Neste demonstrativo é apresentado o gasto com pessoal conforme a definição da Lei de Responsabilidade Fiscal, ou seja, são consideradas as despesas com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões. Além disso, é apresentada a Receita Corrente Líquida, base para cálculo dos limites legais Despesa Orçamentária Realizada por Tipo de Entidade Apresenta a despesa orçamentária realizada detalhada mês a mês da administração direta, autarquias, fundações, fundos especiais e empresas estatais dependentes, bem como a despesa consolidada geral do Estado Gastos com Pessoal Desembolso Efetivo Os gastos com Pessoal da Administração Pública Estadual vão além das despesas remuneratórias, consideradas pela Lei de Responsabilidade Fiscal. Neste demonstrativo são apresentadas tanto as despesas remuneratórias quanto as demais despesas com pessoal, quais sejam: benefícios assistenciais, transporte dos servidores, auxílio alimentação, indenizações e restituições, entre outros Pagamento de Diárias por Poder e Órgão Apresenta os gastos com diárias dos Poderes Executivo, Legislativo, incluindo o Tribunal de Contas, Judiciário e do Ministério Público desde Apresenta, também, uma análise gráfica do percentual do gasto com diárias em relação à folha de pagamento dos servidores ativos de cada Poder e Órgão Repasse aos Municípios Apresenta os repasses efetuados pelo Estado aos municípios catarinenses, de forma individualizada, dos seguintes impostos: ICMS, IPVA e IPI. 40

41 3.3. Licitações e Obras Licitações - Editais Por meio do Portal de Compras do Estado é possível acompanhar os editais de licitações. O usuário deverá selecionar o órgão e demais opções de consultas, conforme destacado na tela anterior. 41

42 Licitações - Pregão eletrônico Por meio do Portal de Compras do Estado é possível acompanhar os pregões eletrônicos. O usuário poderá selecionar os processos em andamento ou processos encerrados, conforme setas indicativas na tela anterior. 42

43 Mapa Vivo de Obras Permite a consulta sobre as informações das obras executadas no Estado por meio do SICOP - software desenvolvido pelo Governo do Estado de Santa Catarina para gerenciar as informações das obras. No Mapa Vivo de Obras é possível acompanhar os contratos de obras com diversas opções de filtros como período de execução, tipo e município e, também, a situação de cada uma delas. O usuário deve selecionar o filtro desejado ou clicar sobre o município 43

44 4. ANÁLISE GRÁFICA 4.1. Consultas On-line Nesta área, o usuário terá acesso às seguintes consultas on-line: Receita A análise gráfica da receita possibilita comparar as receitas arrecadadas por órgão, por tipo de receita e também por fonte de recurso Despesa A análise gráfica da despesa possibilita comparar as despesas por órgão, por funções e subfunções de governo e também pelo detalhamento da despesa. Os valores apresentados correspondem ao segundo estágio da despesa pública, ou seja, são os valores liquidados. A liquidação é o segundo estágio da despesa pública e consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem como objetivos: apurar a origem e o objeto do que se deve pagar; a importância exata a pagar; e a quem se deve pagar a importância, para extinguir a obrigação Relatórios Além das consultas On-line, o usuário tem acesso ao seguinte relatório: Indicadores da Gestão Fiscal Neste demonstrativo é possível acompanhar e avaliar o desempenho da gestão fiscal, através de análises gráficas da execução orçamentária, do detalhamento das receitas tributárias e não tributárias, das despesas com manutenção e serviços públicos, dos investimentos e das despesas com pessoal, além da análise dos limites constitucionais e legais. 44

45 5. GESTÃO FISCAL Nesta aba, o usuário terá acesso aos relatórios sobre a Gestão Fiscal e, ainda, informações sobre o Planejamento e Orçamento do Estado Relatórios Dívida Pública Contratos da Dívida Pública Demonstrativo que apresenta os termos acordados nos contratos de financiamentos internos e externos do Estado Dívida Pública Contratual - Estoque Demonstra a correção da dívida fundada interna e externa, no mês e até o mês, e o saldo atualizado a pagar. A Dívida Pública Fundada são compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financiamento de obras e serviços públicos. Dívida Interna Pública Compromissos assumidos por entidade pública dentro do país, portanto, em moeda nacional Dívida Pública Contratual - Pagamento Demonstra os valores pagos, no mês e até o mês, da dívida fundada interna e externa divididos em principal, juros e encargos. A Dívida Pública Fundada são compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financiamento de obras e serviços públicos 45

46 Lei de Responsabilidade Fiscal Audiência Pública Demonstra o cumprimento das metas fiscais de cada quadrimestre em cumprimento ao 4º do artigo 9º da LRF. Este relatório é apresentado pelo Poder Executivo em audiência pública na comissão de finanças da ALESC Relatório de Gestão Fiscal Exigido pelo artigo 54 LRF é publicado até trinta dias após o encerramento de cada quadrimestre por todos os Poderes e Órgãos. Este relatório permite que a sociedade e os órgãos de controle acompanhem o cumprimento dos limites definidos pela LRF para despesa com pessoal, dívida consolidada, concessão de garantias e contra garantias e operações de créditos Relatório Resumido da Execução Orçamentária Exigido pela Constituição Federal no artigo 165 e normatizado pela LRF nos artigos 52 e 53 é publicado pelo Poder Executivo até trinta dias após o encerramento de cada bimestre. Este relatório permite que a sociedade e os órgãos de controle acompanhem e analisem o desempenho da execução orçamentária estadual Prestação de Contas do Governo Balanço Geral do Estado Apresenta demonstrativos dos resultados gerais do exercício financeiro, na forma do Balanço Orçamentário, Balanço Financeiro, Balanço Patrimonial, Demonstração das Variações Patrimoniais, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e suas notas explicativas, além dos demais anexos exigidos pela Lei Federal 4.320/ Extrato da Conta Única Apresenta as movimentações da Conta Única do Poder Executivo Estadual. 46

47 5.2. Planejamento e Orçamento Plano Plurianual - PPA Como uma das principais novidades da Constituição Federal de 1988, o Plano Plurianual - PPA, passa a se constituir na síntese dos esforços de planejamento de toda a administração pública, orientando a elaboração dos demais planos e programas de governo, assim como do próprio orçamento anual Lei de Diretrizes Orçamentárias LDO Dispõe sobre: as diretrizes orçamentárias, metas e prioridades da Administração Pública Estadual; a organização e estrutura dos orçamentos; as diretrizes para o limite percentual de despesas dos poderes Legislativo, Judiciário, Ministério Público e Udesc. as disposições sobre alterações na legislação tributária do estado; a política de aplicação das instituições financeiras oficiais e de fomento; as disposições relativas às Políticas de Recursos Humanos da Administração Pública Estadual Lei Orçamentária Anual - LOA É um instrumento de gestão, com ênfase nos aspectos financeiros e físicos, compatível com a Lei de Diretrizes Orçamentárias e Plano Plurianual, e estima a receita e fixa a despesa para o período de um ano, visando o atingimento de objetivos pré-estabelecidos da política governamental. * * * 47

MANUAL DE NAVEGAÇÃO. O Portal de Transparência do Estado do Rio de Janeiro possui:

MANUAL DE NAVEGAÇÃO Este é o Manual de Navegação do Portal de Transparência do Estado do Rio de Janeiro. Foi elaborado para que você, cidadão, encontre as informações desejadas. Seu objetivo é facilitar

MANUAL DE NAVEGAÇÃO Este é o Manual de Navegação do Portal de Transparência do Estado do Rio de Janeiro. Foi elaborado para que você, cidadão, encontre as informações desejadas. Seu objetivo é facilitar

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

- Geração de Relatórios. - Geração de Gráficos. - Geração de Consultas

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

Transparência da Gestão Pública

Transparência da Gestão Pública A Experiência da Diretoria de Contabilidade Geral/SEF Santa Catarina Visão Geral do Estado de Santa Catarina Informações Gerais: Território: 95.442 km 2 População/2010:

Transparência da Gestão Pública A Experiência da Diretoria de Contabilidade Geral/SEF Santa Catarina Visão Geral do Estado de Santa Catarina Informações Gerais: Território: 95.442 km 2 População/2010:

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

Prof. Marcus Tomasi UDESC/ESAG

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Portal dos Convênios - Siconv. Disponibilização de Programas. Manual do Usuário Versão 2

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios - Siconv Disponibilização de Programas

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios - Siconv Disponibilização de Programas

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

Manual de Navegação. Portal da Transparência da Prefeitura Municipal de Goiânia

Manual de Navegação Portal da Transparência da Prefeitura Municipal de Goiânia ÍNDICE Sobre Este Manual...3 Como Acessar o Portal da Transparência...3 O Que é o Portal da Transparência...4 Tela Principal...4

Manual de Navegação Portal da Transparência da Prefeitura Municipal de Goiânia ÍNDICE Sobre Este Manual...3 Como Acessar o Portal da Transparência...3 O Que é o Portal da Transparência...4 Tela Principal...4

Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

O Portal da Prefeitura de Olivedos foi construído levando em conta: Livre acesso sem necessidade de cadastro prévio ou senha.

Prefeitura Municipal de Olivedos MANUAL PRÁTICO DE NAVEGAÇÃO APRESENTAÇÃO Este é o Manual de Navegação da Prefeitura Municipal da cidade de Olivedos - PB. Tem linguagem simples e é ilustrado para que você,

Prefeitura Municipal de Olivedos MANUAL PRÁTICO DE NAVEGAÇÃO APRESENTAÇÃO Este é o Manual de Navegação da Prefeitura Municipal da cidade de Olivedos - PB. Tem linguagem simples e é ilustrado para que você,

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais. Sistema SIM-AM. Elaboração: Núcleo SIM-AM TCE/PR

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

O Portal da Prefeitura de Assunção foi construído levando em conta: Livre acesso sem necessidade de cadastro prévio ou senha.

Prefeitura Municipal de Assunção MANUAL PRÁTICO DE NAVEGAÇÃO APRESENTAÇÃO Este é o Manual de Navegação da Prefeitura Municipal da cidade de Assunção - PB. Tem linguagem simples e é ilustrado para que você,

Prefeitura Municipal de Assunção MANUAL PRÁTICO DE NAVEGAÇÃO APRESENTAÇÃO Este é o Manual de Navegação da Prefeitura Municipal da cidade de Assunção - PB. Tem linguagem simples e é ilustrado para que você,

Sistema de Informações Gerenciais (Roteiro de Demonstração)

") #.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

#.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

EIXO 3 ADMINISTRÇÃO PÚBLICA. D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni. Aula 5

Professor: James Giacomoni. Aula 5") EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Sistema de Gestão de Custos: Cumprindo a LRF. Selene Peres Peres Nunes

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

O PREFEITO DO MUNICÍPIO DE SUMARÉ

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Classificação por Categoria Econômica

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

Gestão de Finanças Públicas

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

VOLUME II ANEXOS DA LEI 4.320/64

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

Câmara de Vereadores de Piracicaba Setor de Informática Dezembro/2015

Seja bem vindo ao novo Portal da Transparência da Câmara de Vereadores de Piracicaba. Este manual lhe auxiliará a navegar pelo site, acessando diversas informações a respeito do Poder Legislativo Piracicabano.

Seja bem vindo ao novo Portal da Transparência da Câmara de Vereadores de Piracicaba. Este manual lhe auxiliará a navegar pelo site, acessando diversas informações a respeito do Poder Legislativo Piracicabano.

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.

Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.") Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

Tribunal de Contas do Estado do Rio de Janeiro

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

PROJETO DE LEI Nº 20.934/2014

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

Administração Financeira e Orçamentária (Prof. Paulo Bijos)

") Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

Administração Financeira e Orçamentária (Prof. Paulo Bijos) Aula 11 2010 Exercícios Funções de Governo (alocativa, distributiva e estabilizadora) CESPE ACE-TCU 2008. (E) A teoria de finanças públicas consagra

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012 PREFEITURA DE SÃO JOSÉ SECRETARIA DE FINANÇAS EDITAL DE CONVOCAÇÃO

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012 PREFEITURA DE SÃO JOSÉ SECRETARIA DE FINANÇAS EDITAL DE CONVOCAÇÃO

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF. Resultado Subgrupos PIS/PASEP

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

SIOPS. Sistema de Informações sobre Orçamentos Públicos em Saúde. Orçamento e Contabilidade aplicável ao SIOPS

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

ADMINISTRAÇÃO INDIRETA

GLOSSÁRIO A AÇÃO GOVERNAMENTAL: Conjunto de operações, cujos produtos contribuem para os objetivos do programa governamental. A ação pode ser um projeto, atividade ou operação especial. ADMINISTRAÇÃO DIRETA:

GLOSSÁRIO A AÇÃO GOVERNAMENTAL: Conjunto de operações, cujos produtos contribuem para os objetivos do programa governamental. A ação pode ser um projeto, atividade ou operação especial. ADMINISTRAÇÃO DIRETA:

Contabilidade / Orçamento pag.: 4.1 Descrição dos Fluxos de Trabalho

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Plano de Carreira Sistema de Apoio à Gestão de Planos de Carreira

Plano de Carreira Sistema de Apoio à Gestão de Planos de Carreira Manual do Usuário Página1 Sumário 1 Configurações Recomendadas... 4 2 Objetivos... 4 3 Acesso ao Sistema... 5 3.1. Acessar 6 3.2. Primeiro

Plano de Carreira Sistema de Apoio à Gestão de Planos de Carreira Manual do Usuário Página1 Sumário 1 Configurações Recomendadas... 4 2 Objetivos... 4 3 Acesso ao Sistema... 5 3.1. Acessar 6 3.2. Primeiro

Luiz Antônio da Silva e Marcos José de Castro Professores e técnicos do Cepam, contadores e especialistas em Gestão Pública Municipal

DOCENTES Luiz Antônio da Silva e Marcos José de Castro Professores e técnicos do Cepam, contadores e especialistas em Gestão Pública Municipal Coordenadoria de Gestão de Políticas Públicas - Cogepp DEFINIÇÃO

DOCENTES Luiz Antônio da Silva e Marcos José de Castro Professores e técnicos do Cepam, contadores e especialistas em Gestão Pública Municipal Coordenadoria de Gestão de Políticas Públicas - Cogepp DEFINIÇÃO

GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE CAPTAÇÃO DE RECUROS PÚBLICOS GERAÇÃO E DIVULGAÇÃO INFORMAÇÕES PARA TODOS INTERESSADOS

18º CONGRESSO BRASILEIRO DE CONTABILIDADE PAINEL 7: CONTROLE E TRANSPARÊNCIA NA GESTÃO DE ENTIDADES DO TERCEIRO SETOR GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE GERAÇÃO E DIVULGAÇÃO

18º CONGRESSO BRASILEIRO DE CONTABILIDADE PAINEL 7: CONTROLE E TRANSPARÊNCIA NA GESTÃO DE ENTIDADES DO TERCEIRO SETOR GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE GERAÇÃO E DIVULGAÇÃO

LEI Nº 358/2011. Súmula: Institui o Fundo Municipal de Saúde e dá outras providências. Capitulo I. Objetivos

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

OFICINA COM AS ESTATAIS PLOA 2016

ESTADO DO RIO GRANDE DO SUL SECRETARIA DO PLANEJAMENTO E DESENVOLVIMENTO REGIONAL OFICINA COM AS ESTATAIS PLOA 2016 DEPARTAMENTO DE ORÇAMENTO E FINANÇAS - DOF 23/JULHO/2015 OBJETIVOS DA OFICINA PADRONIZAR

ESTADO DO RIO GRANDE DO SUL SECRETARIA DO PLANEJAMENTO E DESENVOLVIMENTO REGIONAL OFICINA COM AS ESTATAIS PLOA 2016 DEPARTAMENTO DE ORÇAMENTO E FINANÇAS - DOF 23/JULHO/2015 OBJETIVOS DA OFICINA PADRONIZAR

Trabalhando em conjunto com os municípios pela melhoria da qualidade da educação pública brasileira

Trabalhando em conjunto com os municípios pela melhoria da qualidade da educação pública brasileira CONHECENDO O FNDE O FNDE é uma Autarquia Federal vinculada ao Ministério da Educação. Sua missão é prestar

Trabalhando em conjunto com os municípios pela melhoria da qualidade da educação pública brasileira CONHECENDO O FNDE O FNDE é uma Autarquia Federal vinculada ao Ministério da Educação. Sua missão é prestar

Área Técnica: Equipe responsável pelo SIOPS Área de Economia da Saúde e Desenvolvimento Secretaria Executiva Ministério da Saúde.

Assunto: Composição dos indicadores estaduais calculados automaticamente pelo SIOPS, após a declaração de dados contábeis, pelos Estados e pelo DF, a partir do SIOPS 2007 semestral. Área Técnica: Equipe

Assunto: Composição dos indicadores estaduais calculados automaticamente pelo SIOPS, após a declaração de dados contábeis, pelos Estados e pelo DF, a partir do SIOPS 2007 semestral. Área Técnica: Equipe

Movimento. Financeiro. Bancário. Contas a Pagar. Lançamento de Contas a Pagar (simples) Contas a Receber. Lançamento de Contas a Receber (simples)

Contas a Receber. Lançamento de Contas a Receber (simples)") Movimento Financeiro Contas a Pagar Lançamento de Contas a Pagar (simples) Contas a Receber Lançamento de Contas a Receber (simples) Movimento de Caixa Fechamento Caixa Bancos Apropriações de Centros de

Movimento Financeiro Contas a Pagar Lançamento de Contas a Pagar (simples) Contas a Receber Lançamento de Contas a Receber (simples) Movimento de Caixa Fechamento Caixa Bancos Apropriações de Centros de

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

Tribunal de Contas do Estado do Rio de Janeiro

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2014 CONFORME OFÍCIO-CIRCULAR Nº 14/2015 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2014 CONFORME OFÍCIO-CIRCULAR Nº 14/2015 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

PLANEJAMENTO E GESTÃO PÚBLICA. Auditor Substituto de Conselheiro Omar P. Dias

PLANEJAMENTO E GESTÃO PÚBLICA Auditor Substituto de Conselheiro Omar P. Dias A ARTE DE GOVERNAR (segundo Matus) PROJETO DE GOVERNO SABER ARTICULAR GOVERNABILIDADE GOVERNANÇA Plano de Governo: Base do Planejamento

PLANEJAMENTO E GESTÃO PÚBLICA Auditor Substituto de Conselheiro Omar P. Dias A ARTE DE GOVERNAR (segundo Matus) PROJETO DE GOVERNO SABER ARTICULAR GOVERNABILIDADE GOVERNANÇA Plano de Governo: Base do Planejamento

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

SCPI 8.0. Guia Rápido. Parametrizando o Módulo CONTAS. Introdução. Informações da Entidade. Nesta Edição

SCPI 8.0 Guia Rápido Parametrizando o Módulo CONTAS Introdução Nesta Edição 1 Informações da Entidade 2 Cadastro das Entidades 3 Cargos e Nomes 4 Parâmetros Gerais Antes de iniciar os trabalhos diários

SCPI 8.0 Guia Rápido Parametrizando o Módulo CONTAS Introdução Nesta Edição 1 Informações da Entidade 2 Cadastro das Entidades 3 Cargos e Nomes 4 Parâmetros Gerais Antes de iniciar os trabalhos diários

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

1. A SPECTOS GERAIS 1.1 APRESENTAÇÃO DE DOCUMENTOS

C A P Í T U L O I - C A D A S T R O D E P A R T I C I P A N T E S E I N V E S T I D O R E S 1. A SPECTOS GERAIS A CBLC administra dois sistemas de cadastro: o Sistema de Cadastro de Participantes e o Sistema

C A P Í T U L O I - C A D A S T R O D E P A R T I C I P A N T E S E I N V E S T I D O R E S 1. A SPECTOS GERAIS A CBLC administra dois sistemas de cadastro: o Sistema de Cadastro de Participantes e o Sistema

nas técnicas de trabalho desenvolvidas no âmbito do Controle Interno do Poder Executivo, denominadas de auditoria e fiscalização.

Finalidades e Atividades do Sistema de Controle 1. O Controle visa à avaliação da ação governamental, da gestão dos administradores e da aplicação de recursos públicos por entidades de Direito Privado,

Finalidades e Atividades do Sistema de Controle 1. O Controle visa à avaliação da ação governamental, da gestão dos administradores e da aplicação de recursos públicos por entidades de Direito Privado,

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

Portal dos Convênios - SICONV. Prestação de Contas - Convenente. Manual do Usuário. Versão 1-12/07/2010

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios - SICONV Prestação de Contas - Convenente

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios - SICONV Prestação de Contas - Convenente

DECRETO Nº 037, DE 08 DE JANEIRO DE 2015

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS Assim dispõe a Constituição Federal: Art. 31 - A fiscalização do Município sera exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS Assim dispõe a Constituição Federal: Art. 31 - A fiscalização do Município sera exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

Manual Básico do Usuário. Monitoramento das Metas do Ciclo de Avaliação. de Desempenho Institucional - ADI

Manual Básico do Usuário Monitoramento das Metas do Ciclo de Avaliação de Desempenho Institucional - ADI CICLO 2015/2016 Brasília DF, Maio de 2015 1 Sumário Pressupostos Legais da ADI:... 3 Monitoramento

Manual Básico do Usuário Monitoramento das Metas do Ciclo de Avaliação de Desempenho Institucional - ADI CICLO 2015/2016 Brasília DF, Maio de 2015 1 Sumário Pressupostos Legais da ADI:... 3 Monitoramento

Expositor: Simão Cirineu Dias

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

Ministério da Previdência Social MPS Secretaria de Políticas de Previdência Social SPS RPPS E RGPS

RPPS E RGPS GUAXUPÉ MG AMOG - Associação dos Municípios da Microrregião da Baixa Mogiana. Pedro Antônio Moreira - AFRFB RGPS REGIME GERAL DE PREVIDÊNCIA SOCIAL Art 201 ESTRUTURA DO SISTEMA PREVIDENCIÁRIO

RPPS E RGPS GUAXUPÉ MG AMOG - Associação dos Municípios da Microrregião da Baixa Mogiana. Pedro Antônio Moreira - AFRFB RGPS REGIME GERAL DE PREVIDÊNCIA SOCIAL Art 201 ESTRUTURA DO SISTEMA PREVIDENCIÁRIO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

Executor. Perfil Convenente/Concedente/Executor

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE GESTÃO ESTRATÉGICA DA INFORMAÇÃO Portal dos Convênios SICONV Executor Perfil Convenente/Concedente/Executor

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE GESTÃO ESTRATÉGICA DA INFORMAÇÃO Portal dos Convênios SICONV Executor Perfil Convenente/Concedente/Executor

O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

Portal dos Convênios SICONV. Execução Cotação Eletrônica de Preços. Entidades Privadas sem Fins Lucrativos. Manual do Usuário

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios SICONV Execução Cotação Eletrônica de Preços

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS Portal dos Convênios SICONV Execução Cotação Eletrônica de Preços

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

FERRAMENTAS DE GESTÃO

GESTÃO PÚBLICA FERRAMENTAS DE GESTÃO PLANO DIRETOR INSTRUMENTO DE PLANEJAMENTO A LONGO PRAZO PERÍODO 20 ANOS INDICADORES MACRO ECONÔMICOS ESTUDOS DE CRESCIMENTO POPULACIONAL RENDA E EMPREGO EXPANSÃO URBANA

GESTÃO PÚBLICA FERRAMENTAS DE GESTÃO PLANO DIRETOR INSTRUMENTO DE PLANEJAMENTO A LONGO PRAZO PERÍODO 20 ANOS INDICADORES MACRO ECONÔMICOS ESTUDOS DE CRESCIMENTO POPULACIONAL RENDA E EMPREGO EXPANSÃO URBANA

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Manual de Utilização. Sistema. Recibo Provisório de Serviço

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

ACOMPANHAMENTO FÍSICO E FINANCEIRO CONVÊNIOS E CONTRATOS DE REPASSE FEDERAIS (SICONV)

") 4/11/2013 SEF/SC ACOMPANHAMENTO FÍSICO E FINANCEIRO CONVÊNIOS E CONTRATOS DE REPASSE FEDERAIS (SICONV) Orientações Diretoria de Planejamento Orçamentário DIOR Diretoria de Captação de Recursos e da Dívida

4/11/2013 SEF/SC ACOMPANHAMENTO FÍSICO E FINANCEIRO CONVÊNIOS E CONTRATOS DE REPASSE FEDERAIS (SICONV) Orientações Diretoria de Planejamento Orçamentário DIOR Diretoria de Captação de Recursos e da Dívida

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Estado de Sergipe TRIBUNAL DE CONTAS. LAYOUT DE ARQUIVOS TXT PARA IMPORTAÇÃO (Para a versão do SISAP Versão 610)

") LAYOUT DE ARQUIVOS TXT PARA IMPORTAÇÃO (Para a versão do SISAP Versão 610) 01 de agosto de 2012 SUMÁRIO 1 ESTRUTURA DOS ARQUIVOS... 5 1.1 ESTRUTURA... 5 1.2 CONVENÇÃO... 6 2 ARQUIVOS TXT POSSÍVEIS DE SEREM

LAYOUT DE ARQUIVOS TXT PARA IMPORTAÇÃO (Para a versão do SISAP Versão 610) 01 de agosto de 2012 SUMÁRIO 1 ESTRUTURA DOS ARQUIVOS... 5 1.1 ESTRUTURA... 5 1.2 CONVENÇÃO... 6 2 ARQUIVOS TXT POSSÍVEIS DE SEREM

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

E&L Contabilidade Pública Eletrônica

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

SUMÁRIO Acesso ao sistema... 2 Atendente... 3

SUMÁRIO Acesso ao sistema... 2 1. Login no sistema... 2 Atendente... 3 1. Abrindo uma nova Solicitação... 3 1. Consultando Solicitações... 5 2. Fazendo uma Consulta Avançada... 6 3. Alterando dados da

SUMÁRIO Acesso ao sistema... 2 1. Login no sistema... 2 Atendente... 3 1. Abrindo uma nova Solicitação... 3 1. Consultando Solicitações... 5 2. Fazendo uma Consulta Avançada... 6 3. Alterando dados da

Alterações Efetuadas no Sistema

Alterações Efetuadas no Sistema 2014 - Alterações efetuadas na versão 10.02 1) Correção CON 250 - Verifica a existência do Arquivo Texto com a natureza Plano de Trabalho para Convênio (Alerta); 2) Correção

Alterações Efetuadas no Sistema 2014 - Alterações efetuadas na versão 10.02 1) Correção CON 250 - Verifica a existência do Arquivo Texto com a natureza Plano de Trabalho para Convênio (Alerta); 2) Correção

ATUALIZAÇÃO ATÉ 14/02/2007.

ATUALIZAÇÃO ATÉ 14/02/2007. ENCERRAMENTO DO EXERCÍCIO Passando o mouse sobre a opção (+) Rotina Mensal/Anual, aparecerão três opções: 1 Boletim RP 2 Conciliação Bancária 3 TCE Deliberação 233/2006 1 3

ATUALIZAÇÃO ATÉ 14/02/2007. ENCERRAMENTO DO EXERCÍCIO Passando o mouse sobre a opção (+) Rotina Mensal/Anual, aparecerão três opções: 1 Boletim RP 2 Conciliação Bancária 3 TCE Deliberação 233/2006 1 3

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas