REALIZAÇÃO: APOIO: 1

|

|

|

- Gilberto Santarém Weber

- 10 Há anos

- Visualizações:

Transcrição

1 1 REALIZAÇÃO: APOIO:

Penalidades")

2 Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade Periodicidade Estrutura do Bloco K Registro do Item Registro 0210 Questão Controversa / Jurídicas (legalidade de apresentação do Registro 0210) Penalidades Recomendações

")

3 Agenda 3 Análise de Novos Registros com base em operações específicas Parte II Registro 0210 Consumo Específico Padronizado Registro K001 Abertura do Bloco K Registro K100 Período de Apuração do ICMS Registro K200 Estoque Escriturado Registro K220 Outras Movimentações Internas entre Mercadorias Registro K230 Itens Produzidos Registro K235 Insumos Consumidos Registro K250 Industrialização Efetuada por Terceiros Itens Produzidos Registro K255 Industrialização em Terceiros Insumos Consumidos Registro K990 Encerramento do Bloco K

4 4 Evolução: A Era Digital - SPED 2008 NF-e Nota Fiscal Eletrônica 2009 ECD e EFD (Escrituração Contábil Digital) (Escrituração Fiscal Digital ICMS-IPI) 2011 FCONT e BLOCO G (Controle Fiscal de Transição) (CIAP) 2012 EFD CONTRIBUIÇÕES (Escrituração Fiscal Digital das Contribuições para o PIS e a COFINS) 2015 ECF (Escrituração Contábil Digital) 2016 BLOCO K Registro de Controle da Produção e do Estoque - RCPE EFD - ICMS/IPI)

2016 BLOCO K Registro de Controle da Produção e do Estoque - RCPE EFD -")

5 Legislação Aplicável O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário Geral da Secretaria da Receita Federal, aprovaram o Convênio ICMS nº 143 de 2006 (DOU de ), instituindo a Escrituração Fiscal Digital EFD. Em , foi publicado no DOU o Ajuste SINIEF nº 2/2009, trazendo maiores detalhes sobre os aspectos e procedimentos relativos à EFD. Ajuste SINIEF 18/2013 BLOCO K ATO COTEPE/ICMS 52/2013 Leiaute Bloco K ATO COTEPE/ICMS Nº 22/2014 Altera o Leiaute Bloco K e publica o Guia Prático Ajuste SINIEF 10/2014 Obrigatório em 2015 para contribuintes constantes em Lista de obrigados publicada pelos Estados. Ajuste SINIEF 17/ dispôs que a escrituração do Livro Registro de Controle da Produção e do Estoque, bloco K da EFD, é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores. 5

6 6 Conceito A Escrituração Fiscal Digital - EFD compõe-se da totalidade das informações econômicofiscais e contábeis, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da Secretaria da Receita Federal do Brasil - RFB. Bloco 0 Abertura, Identificação e Referencias Bloco C Documentos Fiscais I - Mercadorias Bloco D Documentos Fiscais II - Serviços Bloco H Inventário Físico Bloco G CIAP Bloco E Apuração do ICMS e do IPI Bloco K Controle da Produção e do Estoque Bloco 1 Outras informações Bloco 9 Controle e Encerramento do Arquivo Digital

7 7 Escrituração Fiscal Digital - EFD Conforme estabelecido pelo 1, Art. 24, Anexo XI, a Escrituração Fiscal Digital - EFD compõe-se da totalidade das informações, em meio digital, necessárias à apuração do imposto referente às operações e prestações praticadas pelo contribuinte, bem como outras de interesse da Secretaria de Estado da Fazenda e da Secretaria da Receita Federal do Brasil RFB Registro de Entradas Registro de Saídas Registro de Inventário Registro de Apuração do ICMS Registro de Apuração do IPI CIAP Registro de Controle da Produção e do Estoque BLOCO K

8 8 BLOCO K X BLOCO H Bloco K - Controle quantitativo de movimentações de mercadorias - Mensal Movimento Controle Bloco H Controle quantitativo e de custos de movimentação de mercadorias - Anual Balanço Inventário

9 9 Escrituração Fiscal Digital - EFD ATENÇÃO O contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à EFD em arquivo digital individualizado por estabelecimento, ainda que a apuração dos impostos ou a escrituração contábil seja efetuada de forma centralizada. As informações deverão ser prestadas sob o enfoque do declarante.

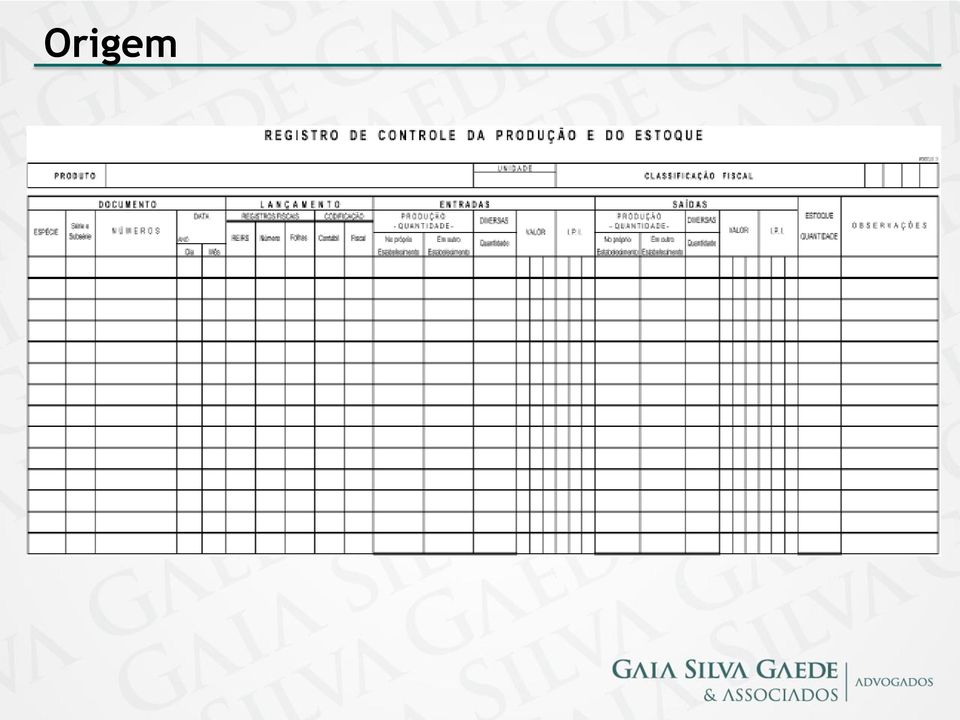

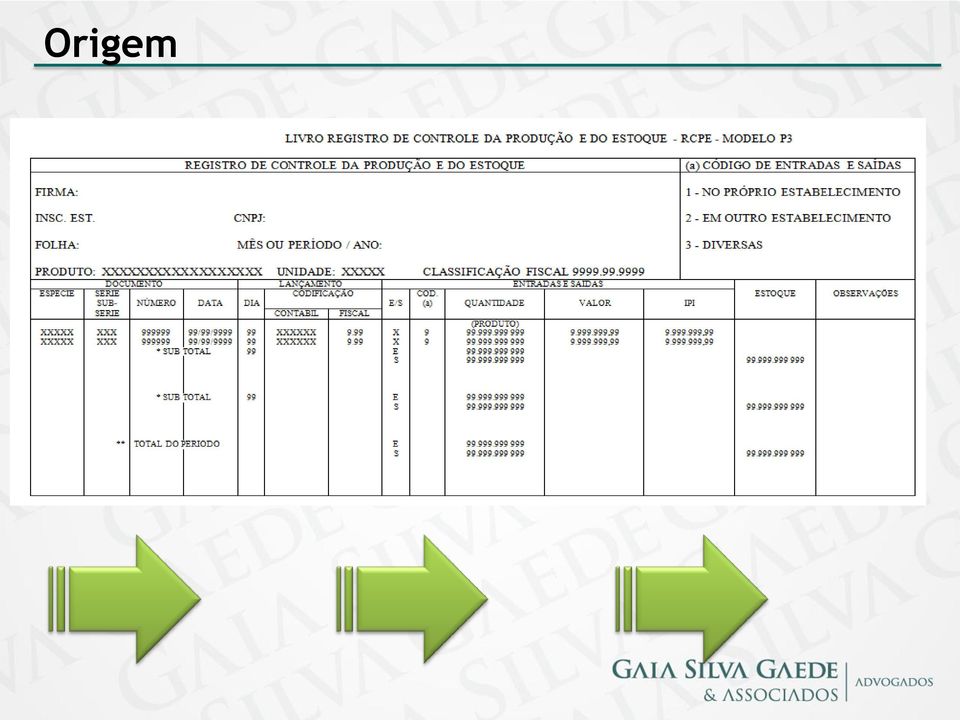

10 10 Origem O livro Registro de Controle da Produção e do Estoque, modelo 3, foi introduzido na legislação através do art. 72 do Convênio ICMS S/Nº de com a finalidade de demonstrar a escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias.

11 Origem 11

12 Origem 12

13 13 Origem Sped Uai REVOGADO em 03/12/2013

14 14 Obrigatoriedade Inicialmente somente estariam obrigados os estabelecimentos Industriais ou Equiparados a Industriais. O Ajuste Sinief nº 17/2014 publicado no DOU de 23/10/2014 dispôs que a escrituração do Livro Registro de Controle da Produção e do Estoque, bloco K da EFD, é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores.

15 15 Periodicidade de Informações As informações exigidas no Bloco K da EFD Fiscal, em regra, deverão ser apresentadas em periodicidade mensal. O arquivo da EFD deverá ser transmitido ao SPED até o 25 (vigésimo quinto) dia do mês subsequente ao da apuração do imposto.

16 16 BLOCO K - Estrutura K001 Abertura Bloco H ECD K100 Per. Apur. K200 Estoque escriturado K220 Moviment. Internas K230 Itens Produzidos K250 Itens Prod. Por Terc. K235 Insumos Consumidos K255 Itens Consumidos por Terc.

17 17 IDENTIFICANDO UM ITEM Registro 0200

18 18 Registro 0200 Identificação do Item Finalidade - informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais.

Malha cód.")

19 19 Registro 0200 Identificação do Item Unidade A Filial Produz Malha (PP); Unidade B - Filial Malha (MP) % usa no processo XPTO80 XPTO80 Malha (PA) % Revende Neste caso, a unidade B terá um único registro 0200, mesmo que o item assuma diferentes funções no estabelecimento, por exemplo: Malha cód. XPTO80 utilizada como matéria-prima e revendida (Tipo 00 e Tipo 01 Reg. 0200) Malha cód. XPTO80 Revenda. (Tipo 00 Reg.0200) Malha cód. XPTO80 usada no processo produtivo. (Tipo 01 Reg.0200)

Malha cód. XPTO80 Revenda. (Tipo 00 Reg.")

20 20 Registro 0200 Identificação do Item Observações para o Registro 0200: i) Utilizar códigos próprios do informante; ii) Vedada a utilização de descrições genéricas; iii) É permitida a modificação da descrição, desde que não implique na descaracterização do produto. Neste caso, o campo deverá ser preenchido com a descrição utilizada no período. As descrições substituídas deverão ser informadas no Registro 0205; iv) Nas situações de um mesmo código de item possuir mais de um tipo de item (destinação), deve ser informado o tipo de maior relevância.

Nas situações de um mesmo código de item possuir mais de um tipo")

21 21 QUESTÃO CONTROVERSA Legalidade de apresentação do Registro 0210

22 Registro 0210 Consumo Específico Padronizado Quem Deve Apresentar: Este registro deve ser apresentado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal, exceto atacadistas. O que Deve ser Informado: Neste registro deve ser informado o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção de sua atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiro. Quando Informar: Este registro somente deve existir quando o conteúdo do campo 7 - TIPO_ITEM do Registro 0200 for igual a 03 (produto em processo) ou 04 (produto acabado). NOVO E POLÊMICO 22

23 Registro 0210 Consumo Específico Padronizado 23

24 Registro 0210 Consumo Específico Padronizado Exemplo do TXT 0200 malha... campo 07 = 01 (matéria-prima) linha... campo 07 = 01 (matéria-prima) Etiqueta... campo 07 = 01 (matéria-prima) camiseta... campo 07-Tipo Item = 03 ou 04 (prod. em processo ou prod. acabado) malha linha Etiqueta próximo código... E os sigilos industriais? 24

25 Posição do Fisco - Perguntas Frequentes do EFD A lista técnica (insumos da produção) será apresentada em sua totalidade para atendimento à obrigação, porém existe um produto que não terá os seus componentes revelados, por questão de sigilo industrial. Como proceder? Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito do Fisco de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes, industriais ou produtores, ou da obrigação destes de exibi-los, conforme dispõe o art. 195 do CTN. A composição padrão do produto resultante (0210) ou a composição efetiva (K235) se refere a uma composição física e não química (fórmula), muito menos à tecnologia empregada no processo industrial. Portanto, não cabe a alegação de sigilo industrial.

26 LEGALIDADE DA EXIGÊNCIA 26 Apesar da posição do Fisco no sentido de que a obrigação constante no Registro 0210 não estar atrelada a verificação da fórmula química ou da tecnologia empregada no processo industrial, é possível verificar pela estrutura do arquivo txt do referido Registro que o acesso a tais informação possibilitará, na prática, constatar a fórmula industrial adotada pela empresa. Para os casos que envolvam efetivamente segredos industriais (ligados a fórmula química do produto), o Registro 0210 inegavelmente poderia, eventualmente, expor a composição do produto fabricado (análise deve ser individualizada). Para tais casos, poderá ser estudado o ingresso de medida judicial questionando a referida obrigação acessória, já que, apesar das informações serem prestadas apenas ao Fisco (como constante nas perguntas frequentes), haverá o acesso de tais informações por terceiros, podendo ocorrer divulgação dos segredos industriais protegidos pela legislação. Exemplo: Ajuste Sinief nº 19 de 2012 (FCI).

27 Registro 0210: Exige Maior Controle das Empresas 27 Pode haver variação da lista técnica, com relação ao produto final? Isto é, pode existir variação da quantidade utilizada de insumos para a fabricação do produto como o que foi indicado no Registro 0210? O consumo específico padronizado (0210) deve levar em consideração todas as variáveis que podem ocorrer no processo produtivo, do contrário pode haver questionamentos pelas autoridades ficais e possíveis auto de infração. Portanto, caso existam variáveis que possam interferir na quantidade de consumo específico, esse consumo específico pode ser médio. Importante alinhar essa questão. Ou inda, o contribuinte pode ter insumo relacionado na lista técnica que no momento da produção, por razões específicas, foi substituído por outro insumo, o qual não está na lista técnica (receita).

28 28 EFD Penalidades - Federal O art. 57 da MP nº 2.158/2001 dispõe que as pessoas enquadradas na obrigatoriedade de entrega do SPED, que não apresentem a escrituração digital no prazo ou apresentem com incorreções ou omissões estão sujeitas as multas abaixo relacionadas. As penalidades são aplicadas a ECD (Sped Contábil), FCont, EFD-Contribuições e inclusive EFD (Sped Fiscal). a) por apresentação extemporânea: - R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração. (regra geral) b) por não cumprimento à intimação da Secretaria da Receita Federal do Brasil para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: - R$ 500,00 (quinhentos reais) por mês-calendário;

29 EFD Penalidades - Estadual 29 Deixar de apresentar Multa de seis UPF (R$ 415,68), por período de apuração ao contribuinte que deixar de apresentar ou transmitir, na forma ou no prazo estabelecidos na legislação, os elementos necessários à informação e apuração do imposto. Omissão de Informações ou Incorretas Multa de vinte UPF/PR (R$ 1.505,60), por período de apuração do imposto, ao contribuinte que omitir ou prestar incorretamente as informações em meios magnéticos. (Incisos XV e XX, 1º, art. 675, do RICMS/PR)

30 Recomendações 30 Fase 1 Diagnóstico/Desenho Análise da situação atual Mapeamento de Aplicabilidade dos campos do Bloco K Identificação dos métodos para controle das perdas e baixas de estoque atualmente utilizados pela empresa sinalizar pontos de impactos tributários (estornos, etc.) Identificar oportunidade de melhoria Fase 2 Implementação/Ações necessárias Planejar a implementação; Revisar as fichas técnicas; Verificar se a codificação das MP e materiais correspondem exatamente ao informado no Registro 0200; Verificar se o consumo mencionado na Ficha Técnica corresponde à quantidade utilizada no processo de produção. É comum produtos sofrem substituição e quantidade consumido e a ficha não sofrer alterações; Verificar se há indicação do percentual de perda em cada um dos processos; Codificar e testar (Integração com área de TI) Redefinir funções e papéis de pessoas Fase 3 Testes Realizar testes dos arquivos EFD com o Bloco K

31 Recomendações 31 Integração de todas as áreas para que sejam atingidos os objetivos do Bloco K; Definir papéis; Cadastro do Item Setor Compra Importação Cumprimento do prazo das áreas envolvidas. Estoque Produção Almox. Ordem de Produção Contabilidade Fiscal

32 OBRIGADO! 32

Bloco K no SPED Fiscal. Dulcineia L. D. Santos

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Bloco K no SPED FISCAL

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Bloco K. Controle da produção e do estoque

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Seminário CIESP Campinas

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

2 Bloco K: Controle da Produção e do Estoque

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Implantação do Bloco K

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

COMITÊ GESTOR DA EFD

Cartilha da Escrituração Fiscal Digital - EFD COMITÊ GESTOR DA EFD Apresentação A Secretaria de Estado da Fazenda tem a satisfação de disponibilizar aos seus contribuintes, aos profissionais da Contabilidade

Cartilha da Escrituração Fiscal Digital - EFD COMITÊ GESTOR DA EFD Apresentação A Secretaria de Estado da Fazenda tem a satisfação de disponibilizar aos seus contribuintes, aos profissionais da Contabilidade

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

Controle de Produção e Estoque

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Bloco K SUA EMPRESA ESTÁ PREPARADA? E-book

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - [email protected] O que é o Bloco K? Projeto do SPED para elaboração

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - [email protected] O que é o Bloco K? Projeto do SPED para elaboração

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos

- Aspectos Jurídicos") II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos Data: 11 de setembro de 2012 FUNDAMENTOS JURÍDICOS Âmbito Constitucional:

II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos Data: 11 de setembro de 2012 FUNDAMENTOS JURÍDICOS Âmbito Constitucional:

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Novos Desafios do SPED

Novos Desafios do SPED Bloco K Controle da Produção e Estoque Setembro de 2015 Agenda Bloco K Introdução Cronograma Legislativo Ambiente SPED Estrutura Áreas Envolvidas Riscos Oportunidades A Jornada do

Novos Desafios do SPED Bloco K Controle da Produção e Estoque Setembro de 2015 Agenda Bloco K Introdução Cronograma Legislativo Ambiente SPED Estrutura Áreas Envolvidas Riscos Oportunidades A Jornada do

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

SPED Fiscal Escrita Fiscal Digital - EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

EFD BLOCO K Controle de Produção e Estoque Modelo P3. 2015 Grant Thornton International Ltd. All rights reserved.

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

1 Geração dos arquivos

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014 Obrigatoriedade Estratégico Risco/Compliance Os projetos Projetos de adaptação Resolução 13 Cut-off do estoque em 31/12/2012 Cadastro

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014 Obrigatoriedade Estratégico Risco/Compliance Os projetos Projetos de adaptação Resolução 13 Cut-off do estoque em 31/12/2012 Cadastro

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Legislação Tributária Estadual do Estado de São Paulo LIVROS FISCAIS

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Bloco K SPED EFD. Renata Santana Santos [email protected]. Você sabe o que contempla o Bloco K?

Bloco K SPED EFD Renata Santana Santos [email protected] Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

Bloco K SPED EFD Renata Santana Santos [email protected] Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Auditoria de ProcessosEletrônicos

Auditoria de ProcessosEletrônicos Auditoria do Futuro ou o Futuro da Auditoria? 18/07/2013 Bacharel em Contabilidade pela UFES, MBA em Gestão de Empresas pelo UNESC, Mestranda em Planejamento Tributário

Auditoria de ProcessosEletrônicos Auditoria do Futuro ou o Futuro da Auditoria? 18/07/2013 Bacharel em Contabilidade pela UFES, MBA em Gestão de Empresas pelo UNESC, Mestranda em Planejamento Tributário

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

ESCRITURAÇÃO FISCAL DIGITAL E SUA APLICABILIDADE NO DIA A DIA DO PROFISSIONAL CONTÁBIL

Gestora do Departamento Fiscal da Controller Auditoria e Assessoria Contábil S/S. Professora de Legislação Tributária e Coordenadora Adjunta do Curso de Ciências Contábeis da Faculdade Stella Maris - Oboé.

Gestora do Departamento Fiscal da Controller Auditoria e Assessoria Contábil S/S. Professora de Legislação Tributária e Coordenadora Adjunta do Curso de Ciências Contábeis da Faculdade Stella Maris - Oboé.

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

- Decreto nº 33.466/12 DOE DE 11.11.12 (Protocolo ICMS 141/12) - Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)

- Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)") DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação?

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

Índice 1. APRESENTAÇÃO... 1 2. BLOCOS E TABELAS... 7. 1.1. O que é o Bloco K... 1. 1.2. Objetivos do SPED... 1. 1.3. Premissas...

Bloco K Índice 1. APRESENTAÇÃO... 1 1.1. O que é o Bloco K... 1 1.2. Objetivos do SPED... 1 1.3. Premissas... 2 1.4. Benefícios dos SPED... 2 1.5. Legislação que originou o Bloco K.... 3 1.6. Objetivos

Bloco K Índice 1. APRESENTAÇÃO... 1 1.1. O que é o Bloco K... 1 1.2. Objetivos do SPED... 1 1.3. Premissas... 2 1.4. Benefícios dos SPED... 2 1.5. Legislação que originou o Bloco K.... 3 1.6. Objetivos

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE Introdução O avanço da tecnologia da informação chegou ao nosso cotidiano corporativo, social e não foi diferente com os órgãos

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE Introdução O avanço da tecnologia da informação chegou ao nosso cotidiano corporativo, social e não foi diferente com os órgãos

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Cartilha da Escrituração Fiscal Digital - EFD

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

Projeto SPED de A a Z

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Parecer Consultoria Tributária Segmentos Saldo em terceiro na Remessa para Depósito Fechado - Armazém Geral

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Projetos SPED. Edmar de Oliveira Frazão

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico