Informações gerais sobre a EFD-PIS/COFINS

|

|

|

- Estela Olivares Domingues

- 10 Há anos

- Visualizações:

Transcrição

1 Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins EFD PIS/COFINS as pessoas jurídicas de direito privado em geral e as que lhes são equiparadas pela legislação do Imposto de Renda, que apuram a Contribuição para o PIS/Pasep e a Contribuição para o Financiamento da Seguridade Social Cofins com base no faturamento mensal. Ficam obrigadas a adotar a EFD-PIS/Cofins, nos termos do art. 2º do Decreto nº 6.022, de 2007, todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo, com base nos seguintes prazos de obrigatoriedade: I - em relação aos fatos geradores ocorridos a partir de 1º de abril de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado no ano-calendário de 2010, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; II - em relação aos fatos geradores ocorridos a partir de 1º de julho de 2011, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; III - em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado; IV - em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as instituições financeiras e demais pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 1998, independente de estarem ou não sujeitas a acompanhamento econômico-tributário diferenciado. A elaboração da EFD-PIS/COFINS é obrigatória pela pessoa jurídica que se enquadre em um dos incisos acima, mesmo no mês em que a pessoa jurídica que se enquadre na obrigatoriedade não tenha realizado operações representativas de contribuição apurada ou de crédito apurado. Fica dispensada da apresentação da EFD-PIS/Cofins a pessoa jurídica que, em relação a todos os meses do ano-calendário de referência da escrituração, se encontre na condição de inativa, e que apresente no prazo estabelecido pela Receita Federal do Brasil, a correspondente Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa. Considera-se pessoa jurídica inativa aquela que não tenha efetuado qualquer atividade operacional, não-operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário.

2 Da apresentação do arquivo da EFD-PIS/COFINS O arquivo digital conterá as informações referentes às operações praticadas e incorridas em cada período de apuração mensal e será transmitido até o 5º (quinto) dia útil do 2º (segundo) mês subseqüente ao mês de referência da escrituração digital. Dos blocos e registros da EFD Bloco Descrição 0 Abertura, Identificação e Referências A Documentos Fiscais - Serviços (ISS) C D F M 1 Documentos Fiscais I Mercadorias (ICMS/IPI) Documentos Fiscais II Serviços (ICMS) Demais Documentos e Operações Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS Complemento da Escrituração Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações 9 Controle e Encerramento do Arquivo Digital FONTE:

Demais Documentos e Operações Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS Complemento da Escrituração Controle de Saldos de Créditos e de Retenções, Operações")

GERA INFORMAÇÕES PARA SISTEMA SPED PIS/COFINS. * INFORMAR A ATIVIDADE PRINCIPAL P/ PIS E COFINS.")

3 Parametrização no Consisanet Para Geração do arquivo PIS/COFINS EMPRESAS LUCRO PRESUMIDO 1 - CADASTRO DA EMPRESA: GERAL>EMPRESA>EMPRESA/ESTABELECIMENTO>ALTERA EMPRESA Informar a atividade Principal p/pis e COFINS *MARCAR (V) GERA INFORMAÇÕES PARA SISTEMA SPED PIS/COFINS. * INFORMAR A ATIVIDADE PRINCIPAL P/ PIS E COFINS. ENQRADRAMENTO TRIBUTARIO FEDERAL

4 INFORMAR O ENQUADRAMENTO FEDERAL, A ATIVIDADE PRINCIPAL E O CODIGO INDICADOR DA INCIDENCIA TRIBUTARIA DA EMPRESA. REGIME CUMULATIVO: LUCRO PRESUMIDO REGIME NÃO CUMULATIVO: LUCRO REAL 2 CONFIGURAÇÃO DO TIM TRATAMENTO INTERNO DE MOVIMENTAÇÃO: GERAL>TIM>TRATAMENTO INTERNO DE MOVIMENTAÇÃO - TIM TIM DE SAIDA MARCAR BASE DE CALCULO, IMPOSTO, NAS: FAIXA 9 - PIS COMPENSAÇÃO E FAIXA 10 - COFINS COMPENSAÇÃO (NÃO INFORMAR HISTORICO, POIS SERA CONTABILIZADO NA GERAÇÃO DO DARF).

.")

5 3 CONFIGURAÇÃO DO ORIENTADOR PARA AS EMPRESAS QUE USAM O MODULO FATURAMENTO: GERAL>ORIENTADOR OPERAÇÃO MARCAR INCIDENCIA PARA: 9 PIS COMPENSAÇÃO E 10 COFINS COMPENSAÇÃO: 9 - PIS COMPENSAÇÃO (INFORMAR A TRIBUTAÇÃO E O CFOP DE ACORDO COM A OPERAÇÃO DA EMPRESA). INFORMAR CST E CFOP

.")

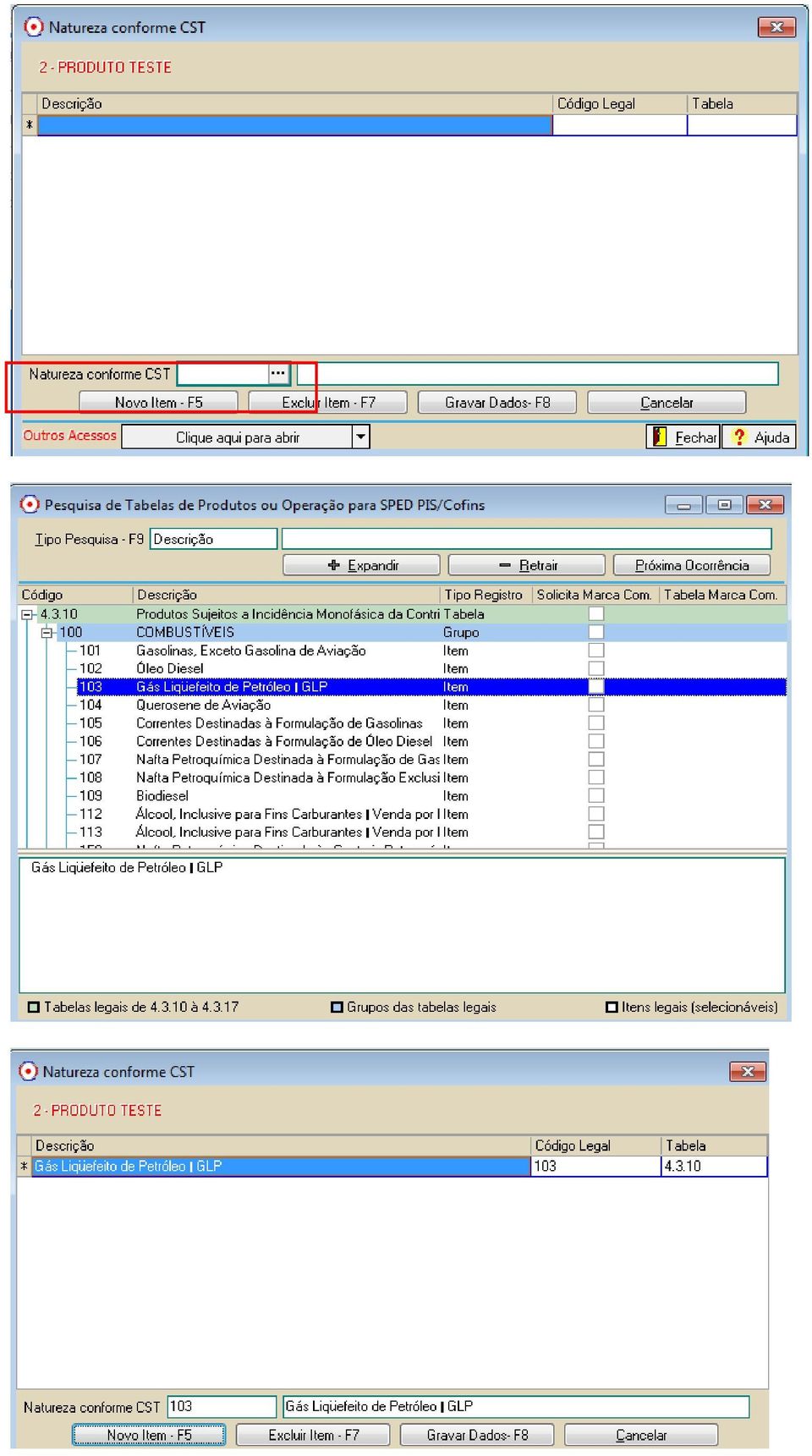

6 10 - COFINS COMPENSAÇÃO (INFORMAR A TRIBUTAÇÃO E O CFOP DE ACORDO COM A OPERAÇÃO DA EMPRESA). INFORMAR CST E CFOP 4 CADASTRO PRODUTO GERAL>PRODUTO>PRODUTO item NATUREZA/ CST: Para Tributação Diferenciada de PIS/COFINS alíquota zero, isenção, suspensão, não incidência, monofásico, substituição tributaria ou com alíquota diferenciada precisam ser codificadas afim de que o fisco possa conferir a tributação informada com a esperada. Em muitos casos a codificação desses produtos depende da venda para que haja definição. Porem, com o intuito de facilitar a seleção no momento da movimentação, o produto já poderá ser configurado com a (as) natureza (s) CST através do menu abaixo.

7

8 Assim, nos casos em que a definição do código depende da venda, deve ser incluído no cadastro do produto todas as possibilidades de codificação do produto, que estarão disponíveis para a seleção dos códigos legais informados. 5- TRIBUTAÇÃO GERAL>TRIBUTAÇÃO>TRIBUTAÇÃO 9 - PIS COMPENSAÇÃO NATUREZA DA RECEITA: NATUREZA CUMULATIVA=LUCRO PRESUMIDO A CST INFORMAR: BASE DE CALCULO E ALIQUOTA

9 COFINS COMPENSAÇÃO NATUREZA DA RECEITA: NATUREZA CUMULATIVA=LUCRO PRESUMIDO A CST INFORMAR: BASE DE CALCULO E ALIQUOTA

10 Lançamento de Saída Modulo Faturamento: Nota Fiscal > Lançamento de Saída

11 DANFE TESTE:

12 Geração do Arquivo SPED PIS/COFINS Modulo Fiscal Movimento>Escrituração Fiscal Digital PIS /COFINS Informar o período e: Gerar Apuração de Dados F8

13 Após a geração da apuração, sera aberto uma tela com os dados apurados: Após verificar CONFIRMAR A APURAÇÃO e Validar o Arquivo F8: CAMINHO ONDE SERA GRAVADO O ARQUIVO TXT DO SPED PIS/COFINS GERADO NO SISTEMA. Caminho do Validador do programa SPED PIS/COFINS.

14 Depois de gerado o arquivo no CONSISANET, importar para o programa: Programa Validador e Transmissor SPED PIS /COFINS: Informar o caminho onde foi gravado o arquivo e ABRIR.

15 PARAMETRIZAÇÃO PARA GERAÇÃO DO DARF PIS/COFINS MODULO DARF TABELAS>INCIDENCIA DARF Incidência COFINS: Informar: o código da receita Dia vencimento Período

16 Incidencia PIS: Informar: o código da receita Dia vencimento Período A CONTABILIZAÇÃO DO DARF E PARAMETRIZADO EM: TABELAS>HISTORICO PARA CONTABILIZAÇÃO

17 GERAÇÃO DO DARF PIS/COFINS MOVIMENTO> GERAÇÃO/IMPRESSÃO DE DARF INFORMAR: TIPO DE DARF MÊS/ANO DE REFERENCIA A PERIOCIDADE

18

19 DARF COFINS A RECOLHER DARF PIS A RECOLHER

20 Modulo contábil Razão: Movimento contábil da geração do DARF PIS/COFINS

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 [email protected] www.econt.com.br

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 [email protected] www.econt.com.br

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

EFD PIS/COFINS. O que é a EFD PIS/COFINS?...2. A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2. 1. Procedimentos Iniciais...2

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

Declaração Simplificada da Pessoa Jurídica Simples 2008.

Declaração Simplificada da Pessoa Jurídica Simples 2008. Por meio da Instrução Normativa nº 775, de 14 de setembro de 2007, a Receita Federal aprovou o programa gerador e as instruções de preenchimento

Declaração Simplificada da Pessoa Jurídica Simples 2008. Por meio da Instrução Normativa nº 775, de 14 de setembro de 2007, a Receita Federal aprovou o programa gerador e as instruções de preenchimento

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

EXACTUS Software exactus.com.br

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos.

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

O Que é EFD Contribuições?

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

SPED PIS COFINS. Manual desenvolvido para Célula FFiscal Equipe Avanço Informática

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Sistema de Livros Fiscais Imediata

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

8:h30. Credenciamento. 9h:00. Contexto Tributário Brasileiro EFD PIS COFINS. 10h00. Coffee Break. 10h:20 EFD PIS/COFINS

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES. -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

REGIME LUCRO PRESUMIDO

REGIME LUCRO PRESUMIDO [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor: Equipe

REGIME LUCRO PRESUMIDO [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor: Equipe

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR 1 ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR 1 ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

INFORMATIVO ESPECIAL SPED Comunicado SPED vs.4-02/03/2012

Comunicado SPED vs.4-02/03/2012 Prezado cliente, Para mantê-lo informado sobre as liberações e procedimentos referentes ao SPED PIS/COFINS, destacamos nesse comunicado os principais pontos que devem ser

Comunicado SPED vs.4-02/03/2012 Prezado cliente, Para mantê-lo informado sobre as liberações e procedimentos referentes ao SPED PIS/COFINS, destacamos nesse comunicado os principais pontos que devem ser

FAQ SPED. Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer?

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012

e Impactos no seu negócio 11/07/2012") SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012 Atualizado em 23/07/2012 O Conteúdo desta apresentação está disponível no site da DOC, na página

SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012 Atualizado em 23/07/2012 O Conteúdo desta apresentação está disponível no site da DOC, na página

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

expert PDF Trial EFD Contribuições Outubro 2013 Apoio: Elaborado por: Emiliano Schawirin

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

MANUAL SPED(EFD) PIS-COFINS

PIS-COFINS") MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento