EFD-Contribuições Informações PIS/COFINS

|

|

|

- Ian Geraldo Maranhão Madeira

- 8 Há anos

- Visualizações:

Transcrição

1 EFD-Contribuições Informações PIS/COFINS

2 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma de apresentação 6. Penalidades (Alterações Lei nº /2012) 7. Retificação limitações e penalidades 8. Principais registros 8.1. Lucro presumido Regime caixa/regime competência Informação consolidada/detalhada Registros obrigatórios a partir de janeiro/ Retenções na fonte Controle de saldo das retenções na fonte 8.3. Atividade imobiliária Detalhamento das informações inclusive para Lucro Presumido

3 A Escrituração Fiscal Digital das contribuições EFD-Contribuições é parte integrante do projeto SPED Sistema Público de Escrituração Digital, a que se refere o Decreto nº 6.022, de 22 de janeiro de Instituída pela IN RFB nº 1.052/2010 alterada denominação pela IN RFB nº 1.252/2012.

4 PIS/PASEP COFINS I IB RT NOC- DFE E CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA (ARTS. 7º A 9º DA LEI Nº /2011)

5 OBRIGATORIEDADE Estão sujeitas à obrigatoriedade de geração de arquivo da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins EFD PIS/COFINS, as pessoas jurídicas de direito privado em geral e as que lhes são equiparadas pela legislação do Imposto de Renda. A Instrução Normativa RFB nº 1.252, de 1 de março de 2012, tornou obrigatória a geração de arquivo da Escrituração Fiscal Digital das Contribuições, a partir do ano-calendário de 2012, não apenas para as pessoas jurídicas contribuintes do PIS/Pasep e da Cofins, mas também para os contribuintes da Contribuição Previdenciária sobre a Receita Bruta, e estabeleceu regras diferentes em relação a prazos de envio.

6 ESTÃO DISPENSADOS DE APRESENTAÇÃO DA EFD- CONTRIBUIÇÕES: As Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional); As pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja igual ou inferior a R$ ,00 (dez mil reais)

7 INATIVAS As pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição.

8 EMPRESAS SEM MOVIMENTO A pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido está dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do anocalendário, em que: I - não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero; II - não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação. Esta dispensa de entrega da EFD-Contribuições não alcança o mês de dezembro do ano-calendário correspondente.

9 Deverá ser entregue de forma centralizada pela matriz, contendo as informações das filiais. As notas fiscais de entrada SOMENTE serão informadas quando geradoras de créditos. Porém, todas as receitas independente de serem tributadas ou não, DEVERÃO ser informadas.

10 EMPRESAS SEM MOVIMENTO A pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido está dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do anocalendário, em que: I - não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero; II - não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação. Esta dispensa de entrega da EFD-Contribuições não alcança o mês de dezembro do ano-calendário correspondente.

11

12

13 DACON: Dispensa a partir de 1º de janeiro de 2013 SOMENTE para Lucro Presumido e Arbitrado

14 EM RELAÇÃO À CONTRIBUIÇÃO PARA O PIS/PASEP E À COFINS LUCRO REAL JANEIRO/2012 LUCRO PRESUMIDO/ ARBITRADO FINANCEIRAS E EQUIPARADAS JANEIRO/2013 JANEIRO/2013* * ADE COFIS Nº 65/2012 1º JULHO DE 2013

15 EM RELAÇÃO À CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA FATO GERADOR MARÇO/2012 ABRIL/2012 AGOSTO/2012 INDEPENDENTE SE LUCRO REAL OU PRESUMIDO PRAZO ENTREGA DE MARÇO A DEZEMBRO ATÉ 10º DIA ÚTIL DE FEVEREIRO/2013

16 FABRICANTES E IMPORTADORES DE CERVEJA A Instrução Normativa RFB nº 1.305, de 2012, estabelece prazos específicos para entrega da EFD-Contribuições, em relação as pessoas jurídicas fabricantes de cervejas, em relação aos meses de outubro a dezembro de PRAZO: 10º DIA ÚTIL DO MÊS DE MARÇO/2013

17 DACON: Dispensa a partir de 1º de janeiro de 2013 SOMENTE para Lucro Presumido e Arbitrado

18 Deverá ser entregue de forma centralizada pela matriz, contendo as informações das filiais. As notas fiscais de entrada SOMENTE serão informadas quando geradoras de créditos. Porém, todas as receitas independente de serem tributadas ou não, DEVERÃO ser informadas.

19 ALTERAÇÃO MULTA LEI Nº /2012 ENTREGA FORA DO PRAZO a) R$ 500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; b) R$ 1.500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento;

20 Por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ 1.000,00 (mil reais) por mês-calendário;

dias: R$ 1.")

21 Por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

22 A multa pelo envio fora do prazo será reduzida à metade, quando a declaração, demonstrativo ou escrituração digital for apresentado após o prazo, mas antes de qualquer procedimento de ofício.

23 O arquivo retificador da EFD- Contribuições poderá ser transmitido até o último dia útil do ano-calendário seguinte a que se refere a escrituração substituída. IMPORTANTE: LIMITAÇÕES

24 Certificado digital válido (do tipo A1 ou A3): 1. o e-pj ou e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento; 2. o representante legal da empresa ou procurador constituído nos termos da Instrução Normativa RFB nº 944, de 2009, com procuração eletrônica cadastrada no site da RFB.

25 GUARDA DE INFORMAÇÕES O contribuinte deverá armazenar o arquivo digital da EFD-Contribuições transmitido, juntamente com o recibo de transmissão, observando os requisitos de segurança, autenticidade, integridade e validade jurídica, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais.

26

27

28

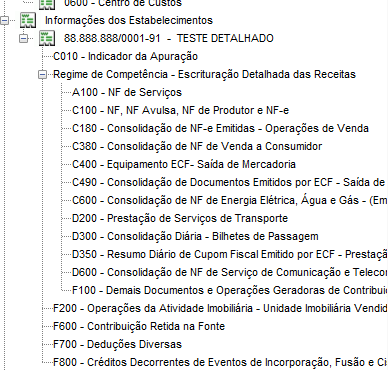

29 LUCRO PRESUMIDO REGIME DE CAIXA CONSOLIDADO REGIME DE COMPETÊNCIA CONSOLIDADO OU DETALHADO Se optar pela forma detalhada segue as mesmas regras que o lucro real detalhando por documento/produto Consolidado por CST e alíquota

30 CST PIS/COFINS Código Descrição 01 Operação Tributável com Alíquota Básica 02 Operação Tributável com Alíquota Diferenciada 03 Operação Tributável com Alíquota por Unidade de Medida de Produto 04 Operação Tributável Monofásica - Revenda a Alíquota Zero 05 Operação Tributável por Substituição Tributária 06 Operação Tributável a Alíquota Zero 07 Operação Isenta da Contribuição 08 Operação sem Incidência da Contribuição 09 Operação com Suspensão da Contribuição 49 Outras Operações de Saída

31 REGIME DE CAIXA REGISTRO F500: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME DE CAIXA REGISTRO F525: COMPOSIÇÃO DA RECEITA ESCRITURADA NO PERÍODO DETALHAMENTO DA RECEITA RECEBIDA PELO REGIME DE CAIXA

32 REGIME DE COMPETENCIA Consolidado por CST ou Detalhado por documento/produto REGISTRO F550: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME COMPETENCIA

33

34 CONSOLIDADO POR CST

35 CONSOLIDADO POR CST F500 ou F550 CST 01 (ALÍQUOTA BÁSICA) ,00 CST 06 (ALÍQUOTA ZERO) ,00 CST 04 AO 09 NATUREZA RECEITA REGISTROS M410 E M810 PRODUTOS NAT RECEITA VALOR R$ LEITE ,00 QUEIJOS ,00 PRODUTOS HORTÍCULAS E FRUTAS ,00 AGUA MINERAL NATURAL ,00 TOTAL CST ,00

36 F550 CST 01

37 F550 CST 06

38 REGISTRO M410 NATUREZA RECEITA

39 Registro 1900 Caixa e Competência Consolidado REGISTRO 1900: CONSOLIDAÇÃO DOS DOCUMENTOS EMITIDOS NO PERÍODO POR PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO REGIME DE CAIXA OU DE COMPETÊNCIA

40

41 RETENÇÕES NA FONTE PIS/Cofins Retida na Fonte por Órgãos, Autarquias Fundações Federais (Lei 9.430/1996, art. 64) PIS/Cofins Retida pelas Demais Entidades da Administração Pública Federal (Lei /2003, art. 34) PIS/Cofins Retida na Fonte por Pessoas Jurídicas de Direito Privado (Lei /2003, art. 30) PIS/Cofins Retida na Fonte por Órgãos, Autarquias e Fundações dos Estados, Distrito Federal e Municípios (Lei /2003, art. 33) PIS/Cofins Retida na Fonte por Sociedade Cooperativa(art. 66 da Lei nº 9.430/96) PIS/Cofins Retida na Fonte por Fabricantes de Veículos e Máquinas (Lei /2002, art. 3º, 3º)

42 RETENÇÕES NA FONTE REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE REGISTRO 1300: CONTROLE DOS VALORES RETIDOS NA FONTE PIS/PASEP REGISTRO 1700: CONTROLE DOS VALORES RETIDOS NA FONTE COFINS

43 ATIVIDADE IMOBILIÁRIA REGISTRO F200: OPERAÇÕES DA ATIVIDADE IMOBILIÁRIA - UNIDADE IMOBILIÁRIA VENDIDA Este registro deve ser preenchido apenas pela pessoa jurídica que auferiu receita da atividade imobiliária, decorrente da aquisição de imóvel para venda, promoção de empreendimento de desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de prédio destinado à venda

44 AGRADECEMOS SUA PRESENÇA!

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado. EFD Contribuições PIS/COFINS/Previdência

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Principais Alterações do Guia Prático versão 1.14 Fevereiro de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

EXACTUS Software exactus.com.br

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

O Que é EFD Contribuições?

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES. -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Esclarecimento de dúvidas sobre Regularidade Fiscal

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Palestra. SPED - Escrituração Fiscal Digital - EFD - Roteiro. Agosto 2012. Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial EFD Contribuições Outubro 2013 Apoio: Elaborado por: Emiliano Schawirin

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Principais Alterações do Guia Prático versão 1.19 Maio de 2015

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

EF D Contribuições Versão 2.0 - Fevereiro/2015

EFD Contribuições Versão 2.0 - Fevereiro/2015 Índice 1. SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL... 1 1.1. 1.2. 1.3. Projeto do SPED... 1 Objetivos do SPED... 2 Universo de atuação... 2 2. EFD CONTRIBUIÇÕES...

EFD Contribuições Versão 2.0 - Fevereiro/2015 Índice 1. SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL... 1 1.1. 1.2. 1.3. Projeto do SPED... 1 Objetivos do SPED... 2 Universo de atuação... 2 2. EFD CONTRIBUIÇÕES...

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Principais alterações do Guia Prático versão 1.12 Janeiro de 2013

Atualização: Janeiro de 2013 GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais

Atualização: Janeiro de 2013 GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Principais Alterações do Guia Prático versão 1.17 Outubro de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (EFD CONTRIBUIÇÕES) Principais Alterações do Guia Prático

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (EFD CONTRIBUIÇÕES) Principais Alterações do Guia Prático

SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

Principais Alterações do Guia Prático versão 1.15 Março de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

EFD - CONTRIBUIÇÕES (REGIME PRESUMIDO)

") EFD - CONTRIBUIÇÕES (REGIME PRESUMIDO) TEORIA E PREENCHIMENTO PÁG. CAPITULO I - ASPECTOS CONCEITUAIS PIS E COFINS... 02 1 - Aspectos conceituais das contribuições do PIS/PASEP e da COFINS... 02 1.1 - Modalidades

EFD - CONTRIBUIÇÕES (REGIME PRESUMIDO) TEORIA E PREENCHIMENTO PÁG. CAPITULO I - ASPECTOS CONCEITUAIS PIS E COFINS... 02 1 - Aspectos conceituais das contribuições do PIS/PASEP e da COFINS... 02 1.1 - Modalidades

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Segunda Terça Quarta Quinta Sexta Sábado Domingo 1 2 3 4 5 6 Clique e veja o compromisso do dia aqui

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

Principais alterações do Guia Prático versão 1.13 Setembro de 2013

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais alterações do Guia Prático versão

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade?

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade? I. MULTAS (Legislação do SPED) - I por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade? I. MULTAS (Legislação do SPED) - I por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente

Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

I - as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz;

CURSO DCTF DIRF PER/DCOMP INDICE TEMA PÁG DCTF 01 DIRF 19 PER/DCOMP 33 1) DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTOS FEDERAIS Da Obrigatoriedade de Apresentação da DCTF Art. 2º Deverão apresentar a Declaração

CURSO DCTF DIRF PER/DCOMP INDICE TEMA PÁG DCTF 01 DIRF 19 PER/DCOMP 33 1) DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTOS FEDERAIS Da Obrigatoriedade de Apresentação da DCTF Art. 2º Deverão apresentar a Declaração

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

CARGA TRIBUTÁRIA ANO 2012

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

AGENDA TRIBUTÁRIA NOVEMBRO/2007

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis