SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

|

|

|

- Raul Fagundes Imperial

- 8 Há anos

- Visualizações:

Transcrição

1 SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

2 É HORA DE AGRADECER!!!

3 O modelo mudou... Quem escrevia cartinha, hoje manda ...

4

5 A vantagem é que quando os computadores substituírem os contadores iremos prender os computadores Antonio Lopes de Sá

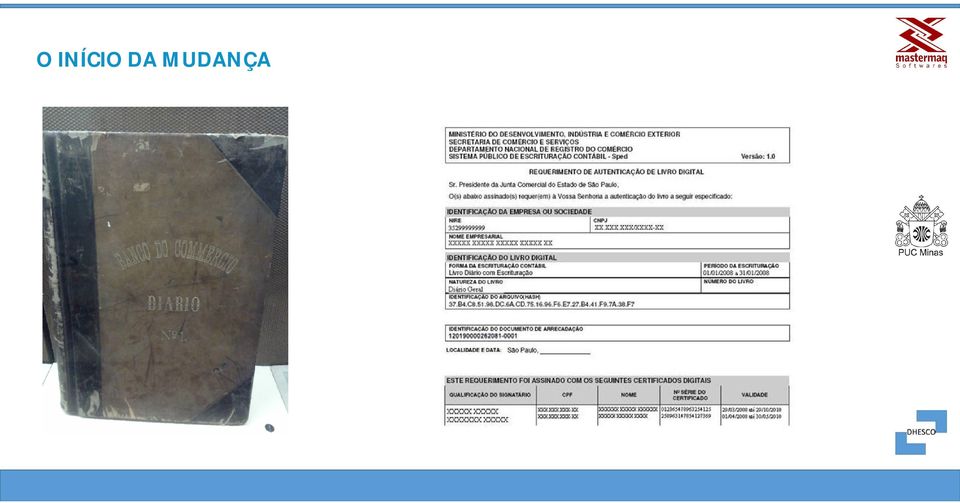

6 O que é? A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo.

7 O que é? 0000 LECD ESTABELECIMENTO TESTE DIÁRIO GERAL SP OS2328-PFJ008 PFJ DF I001 0 I010 G 1.00 I030 TERMO DE ABERTURA 100 DIÁRIO GERAL 372 ESTABELECIMENTO TESTE DIÁRIO GERAL SAO PAULO I S A ATIVO I S A DISPONIVEL I A BANCOS I

8 Quais são os livros? G - Diário Geral; R - Diário com Escrituração Resumida (vinculado a livro auxiliar); A - Diário Auxiliar; Z - Razão Auxiliar; e, B - Livro de Balancetes Diários e Balanços.

9 E a legislação? DNRC Departamento Nacional de Registro de Comércio Instrução Normativa Nº 107, de 23 de maio de 2008 CFC Conselho Federal de Contabilidade Resolução Nº de 2005 Formalidades de Escrituração Resolução Nº de 2010 Adequações a operação de SPED RFB Instrução Normativa RFB nº 787, de 19 de novembro de normas

10 Quem está obrigado? I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e, III - as pessoas jurídicas imunes e isentas.

, parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto,")

11 Quem está obrigado? As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias (como apresentação de DCTF e DIPJ), entre outras.

12 Quando?

13 O INÍCIO DA MUDANÇA

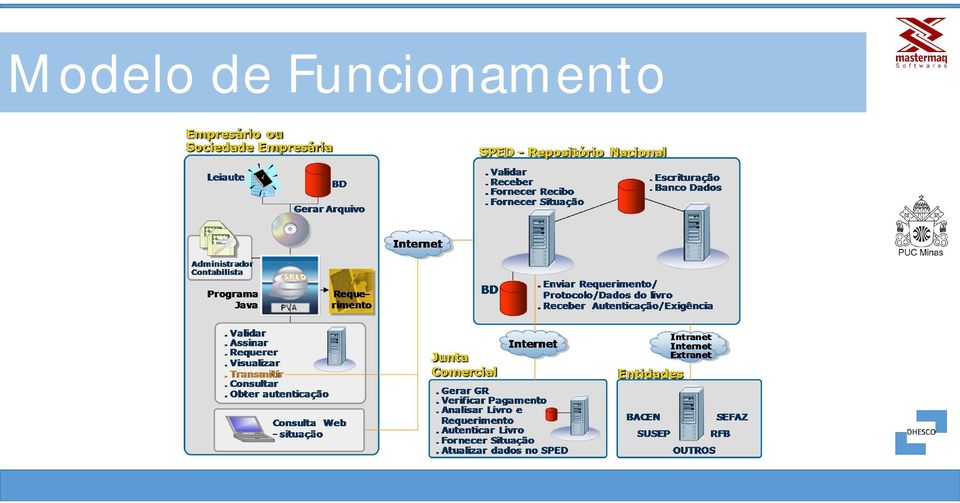

14 Modelo de Funcionamento

15 Algumas Validações A escrituração G, Diário Geral, não pode conviver com nenhuma outra escrituração no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir. A escrituração G não possui livros auxiliares (A ou Z), e, consequentemente, não pode conviver com esses tipos de escrituração. A escrituração resumida R (Diário Resumido) pode conviver com os livros auxiliares (A e Z). O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A e Z).

pode conviver com os livros auxiliares (A e Z).")

16 Cuidados a serem observados Validação do arquivo contendo a escrituração Assinaturas pelas pessoas legalmente habilitadas Geração e Assinatura do requerimento Impressão do Recibo Informações Importantes Acaso a guia não for paga, o livro não será registrado

17 Hash do arquivo Ao ler o arquivo para a validação, o PVA do Sped Contábil calcula o hash do arquivo. O hash não tem letra "O" (é sempre o número ZERO (0)). Se o livro digital estiver validado, o hash do arquivo pode ser obtido utilizando o menu "Visualização > Dados da Escrituração". Despreze os separadores e o dígito verificador para transcrever o hash em quaisquer campos do arquivo.

18 Quantidade de Livros O arquivo da ECD sempre corresponde a um livro, ou seja, não é possível que um arquivo contenha mais de um livro. Além disso, regra geral, a ECD será entregue em apenas um arquivo correspondente a todo o ano-calendário. Exceções A escrituração resumida com livros auxiliares. Nessa situação, a escrituração poderá conter mais de um livro por ano-calendário e, consequentemente, mais de um arquivo, tendo em vista que haverá o livro principal (escrituração resumida) e um ou mais livros auxiliares. Há também o caso de o arquivo de um mês ultrapassar 1 GB (gigabyte), situação em que a escrituração pode ser entregue em arquivos mensais (12 arquivos por ano).

e um ou mais livros auxiliares.")

19 Limites Tamanho, Período e Outros Todos os meses devem estar contidos em um único ano Não deve conter fração de mês (exceto fusão, cisão, incorporação e afins) Havendo mais de um mês, não pode haver descontinuidade na sequência de meses

20 Empresas Lucro Real - Trimestral O livro pode ser anual A legislação do IRPJ obriga a elaboração e transcrição das demonstrações na data do fato gerador do tributo. Portanto, no mesmo livro, existam quatro conjuntos de demonstrações trimestrais nas datas a que se referem e a anual.

21 Mudança de Contador Mudança no meio do período O período da escrituração pode ser fracionado para que cada contabilista assine o período pelo qual é responsável técnico.

22 Mudança de Plano de Contas Mudança no meio do período O período da escrituração pode ser fracionado para que cada escrituração represente e evidencie o período de referência.

23 Mudança de NIRE Mudança no meio do período Utiliza-se o NIRE da nova sede.

24 Status do Livro e Substituição Os livros enviados a Junta poderão ficar: Status Permite Substituição Em análise Não Em Exigência Sim Autenticado Não Substituído Não Recebido Sim Recebido Parcialmente Sim Aguardando Processamento Sim Aguardando Pagamento Sim

25 Assinatura O livro digital deve ser assinado por, no mínimo, duas pessoas: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. Não existe limite para a quantidade de signatários, mas os contabilistas sempre devem assinar por último. O PVA do Sped Contábil só permite que o contabilista assine após a assinatura de todos os representantes da empresa listados no registro.

26 Receitanet e ReceitanetBX O programa Receitanet é utilizado para transmissão da escrituração contábil digital, enquanto que o programa ReceitanetBX é utilizado para fazer o download da escrituração contábil digital já transmitida pelo empresário ou pela sociedade empresária e dos dados agregados gerados pelo sistema.

27 4ª Fórmula e 4 Níveis Quarta Fórmula 1 Débito para 1 Crédito 1 Débito para 2 ou mais Créditos 2 ou mais Débitos para 1 Crédito 2 ou mais Débitos para 2 ou mais Créditos Plano de Contas em 4 Níveis 1º - Ativo 2º - Ativo Circulante 3º - Caixas e Equivalentes de Caixa 4º - Caixa Geral

28 Plano de Contas Referencial De x Para Utilizar o Código da Conta Analítica do plano de contas da empresa e qualifica-lo dentro do plano de contas referencial. Exemplo Conta Analítica na Empresa Conta no Plano Referencial Caixa Caixa Os Códigos de Aglutinação servem para direcionar as contas para os níveis sintéticos.

29 Penalidades I - por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; (ainda não há início de aplicação) b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento;

30 Penalidades II - por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ l.000,00 (mil reais) por mês-calendário; e, III - por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

31 Penalidades II - por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ l.000,00 (mil reais) por mês-calendário; e, III - por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

32 BLOCOS. BLOCO DESCRIÇÃO 0 Abertura, Identificação e Referências 1 Lançamentos Contábeis J Demonstrações Contábeis 9 Controle e Encerramento do Arquivo Digital

33 BLOCOS. BLOCO DESCRIÇÃO 0 Abertura, Identificação e Referências 1 Lançamentos Contábeis J Demonstrações Contábeis 9 Controle e Encerramento do Arquivo Digital

34 Alguns pontos Registro de livro sob exigência somente após sanada a irregularidade Autenticada a escrituração, adote as medidas necessárias para evitar a deterioração, extravio ou destruição do livro digital. Ele é composto por dois arquivos principais: o do livro digital e o de autenticação (extensão aut). Faça, também, cópia do arquivo do requerimento (extensão rqr) e do recibo de entrega (extensão rec). Todos os arquivos têm o mesmo nome, variando apenas a extensão.

35 NOVA ECD 2.0 Ato Declaratório Executivo Cofis nº 33, de 6 de maio de 2013 (atualizado pelo ADE 103/2013): Leiaute 1: até o ano-calendário 2012; e Leiaute 2: a partir do ano-calendário 2013.

36 Alguns pontos Retificação de erros Registrados no exercício em que foram identificados ECD transmitida com erros não se altera Substituição de Livros = Cancelamento Termo de Cancelamento Lavrado por dois contadores NIRE diferente

37 Alguns pontos Retificação de erros Registrados no exercício em que foram identificados ECD transmitida com erros não se altera Substituição de Livros = Cancelamento Termo de Cancelamento Lavrado por dois contadores NIRE diferente

38 Novidades ECD 2.0 J200 - Tabela de Histórico de Fatos Contábeis que Modificam a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido J210 - DLPA Demonstração de Lucros ou Prejuízos Acumulados/DMPL Demonstração de Mutações do Patrimônio Líquido J215 - Fato Contábil que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido J310 Demonstração do Fluxo de Caixa (DFC) J410 Demonstração do Valor Adicionado (DVA)

39 ECF Escrituração Contábil Fiscal Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 Definição do início da obrigatoriedade: 2014 Empresas obrigadas: Lucro Real, Presumido e Arbitrado, Imunes e Isentas. Art. 1º A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. 1º No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva. Definição do Prazo de Entrega: último dia útil do mês de Julho de 2015.

40 O que resolveu com a ECF Harmonização do padrão contábil Possibilidade de comparabilidade entre empresas do Brasil e exterior Garantia de uma única escrituração contábil (societária) Isenção da distribuição dos dividendos das empresas nacionais Ajustes de base do lucro via LALUR Maior segurança jurídica

41 Lei /2014 Destaques: Dispõe que escrituração contábil da pessoa jurídica tributada com base no lucro real deverá ser entregue em meio digital ao Sistema Público de Escrituração Digital (Sped); Livro de Apuração do Lucro Real (Lalur) deverá ser entregue em meio digital, no qual será transcrita a apuração do lucro real, além da apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e demais informações econômico-fiscais; Define que pessoa jurídica que deixar de apresentar o Lalur, ou que o apresentar com inexatidões, incorreções ou omissões, ficará sujeita às multas.

42 Alguns Dados 2013 Estado do Alagoas STATUS QUANTIDADE Autenticado 279 Sob Exigência 806 Indeferido 22 Substituído 130 TOTAL Total de Empresas 806

43 Alguns Dados Geral 2013 STATUS QUANTIDADE Recebido Aguardando Processamento Aguardando Pagamento Em Análise Autenticado Recebido Parcialmente 16 Sob Exigência Indeferido Substituídos Total Total de Empresas

44 Alguns Dados Geral % dos livros enviados foram autenticados 60% dos livros não possuem Balanço e DRE

45 Reflexão

46 Alguma dúvida? Prefiro a dúvida que me move a certeza que me congela

47 MUITO OBRIGADO Filemon Oliveira Filemon Oliveira

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6 Seção 1.2. Legislação... 7 Seção

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6 Seção 1.2. Legislação... 7 Seção

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Escrituração Contábil Digital - ECD. Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com)

") Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

E C D Escrituração Contábil Digital. Manual Prático

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Parecer Consultoria Tributária Segmentos Vários arquivos da ECD para o mesmo ano calendário

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

Boletim Técnico. Geração Sped Contábil Layout 2.00. Procedimento para Implementação. Procedimentos para Utilização

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Escrituração Contábil Digital (ECD)

") Escrituração Contábil Digital (ECD) Índice 1. SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL... 1 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. Projeto do SPED... 1 Objetivos do SPED... 1 Universo de atuação... 2 O que

Escrituração Contábil Digital (ECD) Índice 1. SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL... 1 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. Projeto do SPED... 1 Objetivos do SPED... 1 Universo de atuação... 2 O que

SOFTWARE DE GESTÃO EMPRESARIAL. Instrução Alterações ECD (Layout 2.00)

") Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 7 Seção 1.1. Introdução... 7 Seção 1.2. Legislação... 8 Seção 1.3. Pessoas Jurídicas Obrigadas a

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 7 Seção 1.1. Introdução... 7 Seção 1.2. Legislação... 8 Seção 1.3. Pessoas Jurídicas Obrigadas a

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

GUIA PRÁTICO DA ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD

GUIA PRÁTICO DA ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD Guia Prático da ECD Versão 1.0.1 ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6

GUIA PRÁTICO DA ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD Guia Prático da ECD Versão 1.0.1 ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

1.1 - Campo 17 - Indicador de entidade sujeita a auditoria independente

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Sped Contábil. III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Sped Contábil 1. O que é o Sped Contábil? É a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD), também chamada de Sped Contábil. Corresponde à obrigação de transmitir em versão

Sped Contábil 1. O que é o Sped Contábil? É a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD), também chamada de Sped Contábil. Corresponde à obrigação de transmitir em versão

Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

Plantão de Dúvidas. Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD

Plantão de Dúvidas Tema: Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD com Lázaro Rosa da Silva 1 - Somos uma entidade sem fins lucrativos e temos mensalmente um PIS Sobre Folha

Plantão de Dúvidas Tema: Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD com Lázaro Rosa da Silva 1 - Somos uma entidade sem fins lucrativos e temos mensalmente um PIS Sobre Folha

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

ETEP TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 2012 PÓS MÉDIO

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

Novas obrigações digitais: Penalidades e o fim da DACON Palestra

Novas obrigações digitais: Penalidades e o fim da DACON Palestra Quem sou eu... Pai, marido, corinthiano, louco por barcos, empreendedor, especialista em Arquivos Digitas e SPED Trabalho com arquivos digitais

Novas obrigações digitais: Penalidades e o fim da DACON Palestra Quem sou eu... Pai, marido, corinthiano, louco por barcos, empreendedor, especialista em Arquivos Digitas e SPED Trabalho com arquivos digitais

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

MANUAL DE ORIENTAÇÕES PARA AS ASSOCIAÇÕES DE PASSO FUNDO

NÚCLEO DE APOIO CONTÁBIL E FISCAL UNIVERSIDADE DE PASSO FUNDO CURSO DE CIÊNCIAS CONTÁBEIS PASSO FUNDO FACULDADE DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS. Professora Orientadora: Ms. Mirna Muraro

NÚCLEO DE APOIO CONTÁBIL E FISCAL UNIVERSIDADE DE PASSO FUNDO CURSO DE CIÊNCIAS CONTÁBEIS PASSO FUNDO FACULDADE DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS. Professora Orientadora: Ms. Mirna Muraro

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

ANO XXV - 2014-2ª SEMANA DE MARÇO DE 2014 BOLETIM INFORMARE Nº 11/2014

ANO XXV - 2014-2ª SEMANA DE MARÇO DE 2014 BOLETIM INFORMARE Nº 11/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE BENEFÍCIOS FISCAIS (DBF) - 2014 OBSERVAÇÕES... Pág. 200 DECLARAÇÃO DE TRANSFERÊNCIA

ANO XXV - 2014-2ª SEMANA DE MARÇO DE 2014 BOLETIM INFORMARE Nº 11/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE BENEFÍCIOS FISCAIS (DBF) - 2014 OBSERVAÇÕES... Pág. 200 DECLARAÇÃO DE TRANSFERÊNCIA

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento:

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@ebs.com.br. Suporte Online

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@ebs.com.br. Suporte Online

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade?

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade? I. MULTAS (Legislação do SPED) - I por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente

SPED no Cenário Jurídico e Corporativo. De quem é a Responsabilidade? I. MULTAS (Legislação do SPED) - I por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

Esclarecimento de dúvidas sobre Regularidade Fiscal

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Estão obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007:

SPED CONTÁBIL (ECD) - Registro J800 Matéria atualizada com base na legislação vigente em: 14.05.2013. Sumário: 1 - INTRODUÇÃO 2 - SPED CONTÁBIL (ECD) 3 - OBRIGATORIEDADE DE ENTREGA DA ECD 3.1 - Acompanhamento

SPED CONTÁBIL (ECD) - Registro J800 Matéria atualizada com base na legislação vigente em: 14.05.2013. Sumário: 1 - INTRODUÇÃO 2 - SPED CONTÁBIL (ECD) 3 - OBRIGATORIEDADE DE ENTREGA DA ECD 3.1 - Acompanhamento

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos