EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

|

|

|

- Cármen Back Vilanova

- 8 Há anos

- Visualizações:

Transcrição

1

2

3 EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

4

5 A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS. TODA TECNOLOGIA APLICADA EVIDENCIA TODA CRIACAO DE PROCESSOS DE FISCALIZACAO, QUE PASSA A DEPENDER CADA VEZ MENOS DA MASSA HUMANA, COM CUSTOS MENORES E AGILIDADE POR PROCESSOS E APLICACOES DE PUNICOES.

6 A Instrução Normativa RFB nº 1.422/2013 trata sobre as disposições referentes à Escrituração Contábil Fiscal (ECF), de apresentação obrigatória pelas pessoas jurídicas, inclusive as equiparadas, a partir do ano-calendário de O texto foi atualizado ao Ato Declaratório Executivo COFIS nº 43/2015, que aprovou o Manual de Orientação do Leiaute da ECF.

7 INSTITUICAO IN RFB Nº 989/2009 IN RFB Nº 1.353/2013 IN RFB Nº 1.422/ /2013 REV OS ART. 4º, 5º E 19º E O INCISO II ART. 21 DA IN 1.397/2013. IN RFB Nº 1.489/2014

8 IN RFB Nº 989/2009 Objetivando dirimir a redundância de informações existentes na escrituração contábil, no Lalur e na DIPJ, foi instituído o Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real (e-lalur), por meio da Instrução Normativa RFB nº 989/2009.

, por meio da Instrução Normativa RFB nº")

9 IN RFB Nº 1.353/2013 Posteriormente, a Instrução Normativa RFB nº 989/2009, foi revogada pela Instrução Normativa RFB nº 1.353/2013, que instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica (EFD- IRPJ), de apresentação obrigatória para as pessoas jurídicas sujeitas à apuração do Imposto sobre a Renda pelo regime do lucro real, lucro presumido ou lucro arbitrado, e também para as pessoas jurídicas imunes e isentas. Assim, por meio dainstrução Normativa RFB nº 1.353/2013, o e-lalur foi renomeado para EFD-IRPJ.

10 IN RFB Nº 1.422/2013 Contudo, com o publicação dainstrução Normativa RFB nº 1.422/2013, ainstrução Normativa RFB nº 1.353/2013foi revogada, e a EFD-IRPJ teve seu nome alterado para Escrituração Contábil Fiscal (ECF).

11 /2013 REV OS ART. 4º, 5º E 19º E O INCISO II ART. 21 DA IN 1.397/2013. A I.Normativa RFB nº 1.422/2013 também revogou os arts. 4º, 5º e 19º e o inciso II do art. 21 da Instrução Normativa RFB nº 1.397/2013, que tratavam respectivamente sobre a obrigatoriedade de apresentação da EFC, transmissão da ECF, elaboração da demonstração do lucro real e obtenção do lucro líquido do período de apuração na ECF.

12 IN RFB Nº 1.489/2014 Por fim, a Instrução Normativa RFB nº 1.489/2014, alterou a Instrução Normativa RFB nº 1.422/2013, Permanecendo o nome institucional de ECF ESCRITURACAO CONTABIL FISCAL.

13 II - PESSOAS JURÍDICAS OBRIGADAS A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz LUCRO REAL LUCRO PRESUMIDO

de forma centralizada pela matriz LUCRO REAL")

14 SCP SOCIO OSTENSIVO No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva.

15 ENTREGA NAO SE APLICA As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). b) aos órgãos públicos, às autarquias e às fundações públicas c) às pessoas jurídicas inativas. Para os contribuintes que apuram o IRPJ pela sistemática do lucro real, a ECF corresponderá ao Livro de Apuração do Lucro Real (Lalur), entregue em meio digital.

e da Contribuição Previdenciária sobre a Receita (EFDContribuições). Fundamentação:art.")

16 NAO SE APLICA d) às pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita (EFDContribuições). Fundamentação:art. 1ª da Instrução Normativa RFB nº 1.422/2013, alterado pelainstrução Normativa RFB nº 1.524/2014.

. Fundamentação:art. 1ª da Instrução Normativa RFB nº 1.")

17 PRAZO DE ENTREGA 30 DE SETEMBRO DE 2015 AS 24 HORAS

18 CASOS ESPECIAIS EXTINÇÃO CISÃO PARCIAL CISÃO TOTAL FUSÃO INCORPORAÇÃO DEVERÁ ENTREGAR A ECD ATÉ O ÚLTIMO DIA ÚTIL DO MÊS SUBSEQUENTE AO DO EVENTO

19 CASOS ESPECIAIS Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, até o último dia útil do mês subsequente ao do evento. Esta obrigatoriedade não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o anocalendário anterior ao do evento.

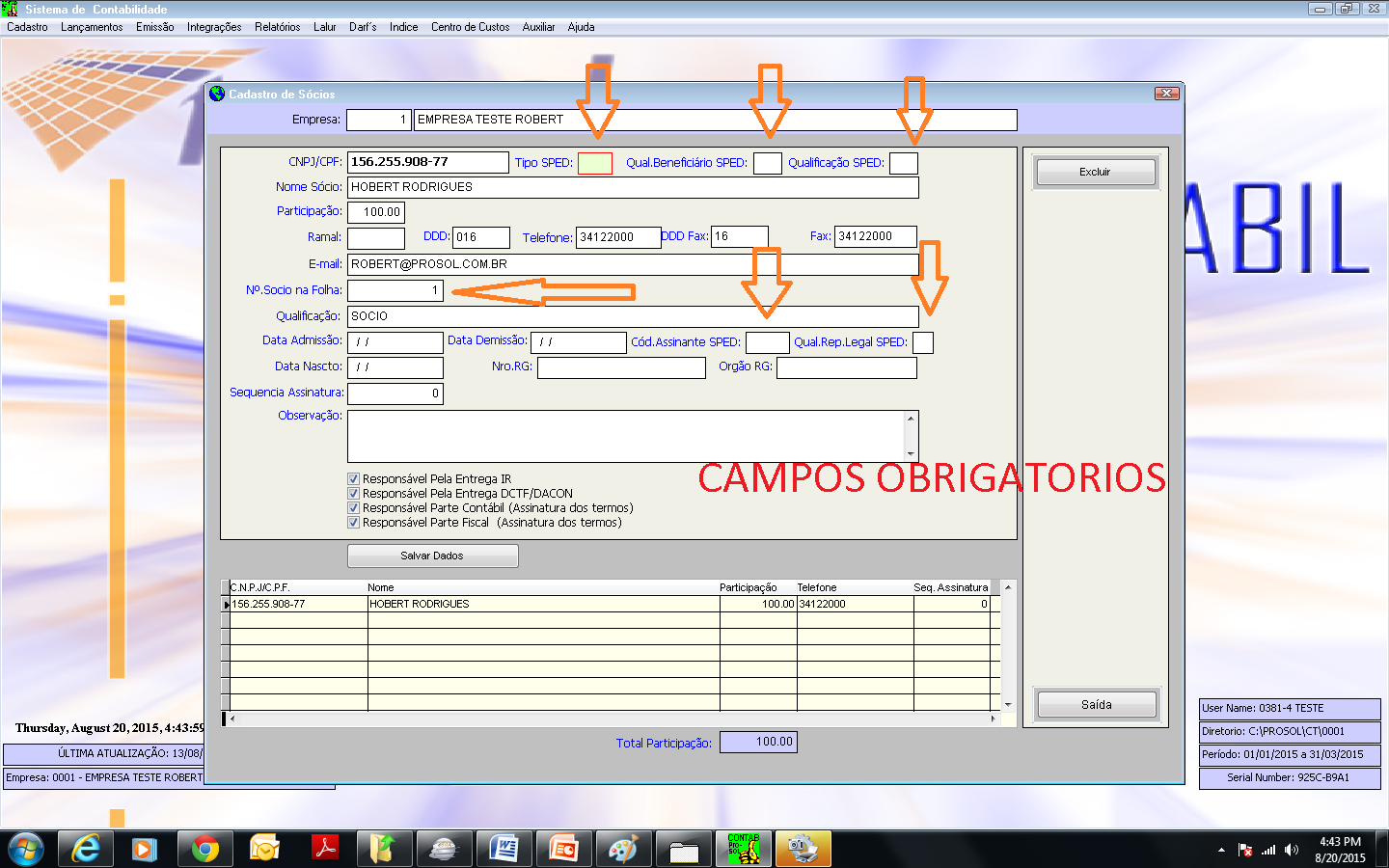

20 Fundamentação:art. 3º da Instrução Normativa RFB nº 1.422/2013, alterado pelainstrução Normativa RFB nº 1.524/2014. CASOS ESPECIAIS Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de janeiro a agosto do ano-calendário, o prazo para entrega da ECF será até o último dia útil do mês de setembrodo referido ano, ou seja, no mesmo prazo da ECF para situações normais relativas ao ano-calendário anterior.

21 O QUE DEVE SER INFORMADO O sujeito passivo deverá informar, na ECF, todas as operações que influenciem a composição da base de cálculo e o valor devido do IRPJ e da CSLL. POIS O MESMO PODE SER CHAMADO SPED IR E CSLL.

22 INFORMACOES NECESSARIAS a) à recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) relativa ao mesmo período da ECF; b) à recuperação de saldos finais da ECF do período imediatamente anterior, quando aplicável; c) à associação das contas do plano de contas contábil recuperado da ECD com plano de contas referencial, definido pela Coordenação-Geral de Fiscalização (COFIS), por meio de Ato Declaratório Executivo (ADE); d) ao detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabela de adições e exclusões definida pela COFIS, por meio de Ato Declaratório Executivo;

23 INFORMACOES NECESSARIAS e) ao detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões definida pela COFIS, por meio de Ato Declaratório Executivo; f) aos registros de controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa da CSLL; e g) aos registros, lançamentos e ajustes que forem necessários para a observância de preceitos da lei tributária relativos à determinação do lucro real e da base de cálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal, constar da escrituração comercial, ou sejam diferentes dos lançamentos dessa escrituração. Fundamentação:art. 3º da Instrução Normativa RFB nº 1.422/2013, alterado pelainstrução Normativa RFB nº 1.524/2014.

24 LEIAUTE BLOCOS DE FORMACAO

25 CONTEUDO DOS BLOCOS 0 Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Recupera, das ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais. Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-lalur e e-lacs). Calcula os saldos contábeis de acordo com o período de apuração do tributo. Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais. Apresenta o balanço patrimonial, a demonstração do resultado do exercício, e apura o lucro líquido da pessoa jurídica tributada pelo lucro real.

26 CONTEUDO DOS BLOCOS Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSLL (e-lacs) da pessoa jurídica tributada pelo lucro real - partes A e B. Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais) Apresenta o balanço patrimonial, a demonstração do resultado do exercício e apura o IRPJ e a CSLL com base no lucro presumido. Apura o IRPJ e a CSLL com base no lucro arbitrado. Apresenta o balanço patrimonial e a demonstração do resultado das imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSLL quando obrigadas. Apresenta informações econômicas da pessoa jurídica. Apresenta informações gerais da pessoa jurídica. Encerra o arquivo digital

27 PLANO DE CONTAS

28 SO SINTETICA E COM MOVIMENTO NA FORMACAO DO PLANO DE CONTAS PARA O DE PARA, E NECESSARIO AMARRAR TODAS AS CONTAS SINTETICAS INDEPENDENTE DO MOVIMENTO OU NAO E AS ANALITICAS SOMENTE QUE TIVEREM MOVIMENTO ATIVO.

29 CONFIGURACAO DO REFERENCIAL

30 1 PJ GERAL 2 LUCRO PRESUMIDO

31 CADASTRO DE SOCIOS

32 CAMPOS OBRIGATORIOS

33 CAMPOS OBRIGATORIOS TIPO SPED- QUAL.BENEFICIARIO SPED QUALIFICACAO SPED COD ASSINANTE SPED QUAL RESP LEGAL SPED ESSES SAO CAMPOS QUE NAO DEVEM DEIXAR DE SER PREENCHIDOS.

34 TAXA A RECOLHER SOBRE ECF JUCESP RECOLHER O VALOR DE R$ 255,56 (DUZENTOS E CINQUENTA E CINCO REAIS E CINQUENTA E SEIS CENTAVOS) OBRIGATÓRIO JUNTA COMERCIAL DE SUA CIDADE

35 NAO EXISTE RECOLHIMENTO DE TAXAS

36 QUANTO AO CONTEÚDO AS INFORMACOES PRESTADAS MAIS DE UM MÊS, OU REFERENTE AO PERIODO, OBEDECERÃO AOS SEGUINTES LIMITES. I O TAMANHO NÃO PODE ULTRAPASSAR 1 UM GYGA BYTE. II TODOS OS MESES DO ANO DEVEM ESTAR CONTIDOS NO MESMO ARQUIVO, EXCETO NOS CASOS ESPECIAIS FUS, CIS, ETC...

37 DISPENSA As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) em meio físico, e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). Fundamentação:art. 5º da instrução Normativa RFB nº 1.422/2013, alterado pelainstrução Normativa RFB nº 1.489/2014.

38 CRITERIO DE TRANSMISSAO IMPORTAR TRAZER O ARQUIVO VALIDAR CONFERIR ESTRUTURA DOS BLOCOS GERAR MUDAR FORMATO DO ARQUIVO INTERNO ASSINAR APLICACAO DA ASSINATURA DIGITAL TRANSMITIR----- ENVIAR AO BANCO DE DADOS CENTRAL

, a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento")

39 SEGURANCA A3 Os livros contábeis e documentos de que trata o caput deverão ser assinados digitalmente,utilizando-se de certificado de segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital.

40 QUEM ASSINA 1º PESSOA FISICA RESPONSAVEL PELA EMPRESA, COM Ecpf 2º CONTADOR RESPONSAVEL

41 CUIDADO

42 CUIDADO SEMPRE QUE IMPORTAR O ARQUIVO PROSOL ECF, NO PROGRAMA DO GOVERNO ECF, DEVE- SE EXCLUIR O ARQUIVO ANTERIOR, POIS O MESMO NAO RECOLOCA O ARQUIVO POR CIMA, DIFERENTE DOS OUTROS SISTEMAS DO PROJETO SPED QUE VOCE SOBREPOEM.

43 CARACTERISTICA DO ARQUIVO A recuperação de dados da ECD é obrigatória para empresas que são obrigadas a entregar a ECD. TODAS AS EMPRESAS QUE ENTREGARAM ECD EM 2015, UTILIZARAO DO ARQUIVO GERADO PARA IMPORTAR IFORMACOES NO ECF DA PARTE CONTABIL.

44 ANTIGA DIPJ

45 CONFIGURACAO MANUAL ANTIGA DIPJ

46 RECUPERAR ECD

47 DETALHE IMPORTANTE AQUELAS EMPRESAS QUE ESTAVAM OBRIGADAS A GERAR E ENVIAR O ECD REFERENTE 2014, DEVEM IMPORTAR O ARQUIVO GERADO CONFORME TELA ANTERIOR, CASO CONTRARIO A ECF IRA ENTRAR COM UMA ADVERTENCIA, POIS O GOVERNO CHECA QUE ELE TEM ECD MAS NAO IMPORTOU, POREM APENAS ADVENTENCIA NAO IMPEDINDO A TRANSMISSAO.

48 E EMPRESAS NAO OBRIGADAS???

49 A PROSOL CARREGA AS EMPRESAS QUE NAO ENTREGARAM O ECD REFERENTE A 2014, POR NAO ESTAREM OBRIGADAS OU NAO SE ENQUADRAREM NAS EXIGENCIAS, NAO PRECISARAO GERAR O ARQUIVO ECD, POIS O SISTEMA PROSOL SE ENCARREGA AUTOMATICAMENTE DE LEVAR TAIS INFORMACOES.

50 ACESSO AS INFORMACOES TRANSMITIDAS O acesso ao ambiente nacional do Sped fica condicionado a autenticação mediante certificado digital. 2º O ambiente nacional do Sped manterá o registro dos eventos de acesso, pelo prazo de 6 (seis) anos.

51 ATRASADO BRASILEIRO?????

52 TEMOS MULTAS

53 LUCRO PRESUMIDO E REAL PRESUMIDO 500,00 (QUINHENTOS REAIS) REAL 1.500,00 (HUM MIL E QUINHENTOS REAIS

54 LEGISLACAO APLICADA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF). OBRIGATORIEDADE DE APRESENTAÇÃO. PESSOAS JURÍDICAS ISENTAS DE IRPJ. FUNDAÇÕES PÚBLICAS DE DIREITO PRIVADO. As fundações públicas de direito público e as de direito privado estão dispensadas de apresentação da Escrituração Contábil Fiscal (ECF). DISPOSITIVOS LEGAIS: IN RFB nº 1.015, de 2010, art. 2º, parágrafo único, e art. 3º, V; Instrução Normativa (IN) RFB nº 1.110, de 2010, art. 2º, I, e art. 6º, 7º; IN RFB nº 1.252, de 2012, art. 4º, 3º, e art. 5º, V; IN RFB nº 1.420, de 2013, art. 3º, III; IN RFB nº 1.422, de 2013, art. 1º, caput, e 2º, II, e art. 5º; IN RFB nº 1.441, de 2014, art. 1º; IN RFB nº 1.463, de 2014, art. 4º, caput, e 1º, II. FERNANDO MOMBELLI Coordenador-Geral Data da Decisão: IN RFB Nº 989/2009 IN RFB Nº 1.353/2013 IN RFB Nº 1.422/ /2013 REV OS ART. 4º, 5º E 19º E O INCISO II ART. 21 DA IN 1.397/2013. IN RFB Nº 1.489/2014 Instrução Normativa RFB nº 1.536/2014; Instrução Normativa RFB nº 1.252/2012.

55 O QUE MUDOU NA PREPARACAO VAMOS VER NA PRATICA

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Parecer Consultoria Tributária Segmentos Vários arquivos da ECD para o mesmo ano calendário

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

ÍNDICE. - Instrução Normativa RFB nº 1.463/2014...02. - Fichas da DIPJ 2014...04

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

SPED ECD 2015 Conteúdo

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

Baker Tilly Internacional

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

PREFEITURA MUNICIPAL DE PIRIPÁ ESTADO DA BAHIA C.N.P.J. 13.694.658/0001-92

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

Resultado da Fiscalização

Resultado da Fiscalização Premissas do SPED Redução do Custo de Conformidade Redução do Custo de Conformidade Produtos do EDF Social (1) Bem simples!!!! Produtos do EDF Social (2) E tem muito mais: COAF

Resultado da Fiscalização Premissas do SPED Redução do Custo de Conformidade Redução do Custo de Conformidade Produtos do EDF Social (1) Bem simples!!!! Produtos do EDF Social (2) E tem muito mais: COAF

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Indenização adicional a data base da categoria. Neste bip. Você Sabia? Geração do arquivo Homolognet. Edição 58 Junho de 2015

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

DIRF 2012 (Ano base 2012) Entrega e Prazo. Da Obrigatoriedade de Entrega

Entrega e Prazo. Da Obrigatoriedade de Entrega") DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

BOLETIM INFORMATIVO Nº 50/2013 ANO X (13 de dezembro de 2013)

") BOLETIM INFORMATIVO Nº 50/2013 ANO X (13 de dezembro de 2013) 1. MANUTENÇÃO DO REGISTRO NA JUNTA COMERCIAL DREI - Empresário individual, Eireli, sociedade empresária e cooperativa - Registro - Medida de

BOLETIM INFORMATIVO Nº 50/2013 ANO X (13 de dezembro de 2013) 1. MANUTENÇÃO DO REGISTRO NA JUNTA COMERCIAL DREI - Empresário individual, Eireli, sociedade empresária e cooperativa - Registro - Medida de

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

1.1 - Campo 17 - Indicador de entidade sujeita a auditoria independente

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

DECRETO Nº 5627, de 10 de janeiro de 2013. O PREFEITO MUNICIPAL DE NOVO HAMBURGO, no uso de suas atribuições legais,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015:

* Inovações: 1. SPED Contábil 2015 (Pct. 3811). Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015: Importação dos planos

* Inovações: 1. SPED Contábil 2015 (Pct. 3811). Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015: Importação dos planos

OBRIGAÇÕES ACESSÓRIAS

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Boletim Técnico. Sped Contábil Layout 3.00. Procedimento para Implementação. Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.

, TOTVS 12 / EMS 2.") Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

ECF - Lucro Real - Regras Gerais e Preenchimento. 1. Tela inicial da ECF... 3. 2. Visualização dos dados da ECF... 3

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

1. Importação das informações da carga transportada para CT-e, quando é informada a chave dos documentos (Pacote 3704).

.") * Inovações: 1. Importação das informações da carga transportada para CT-e, quando é informada a chave dos documentos (Pacote 3704). Foi incluso no pacote 3704 um tratamento na importação dos XML de CT-e,

* Inovações: 1. Importação das informações da carga transportada para CT-e, quando é informada a chave dos documentos (Pacote 3704). Foi incluso no pacote 3704 um tratamento na importação dos XML de CT-e,

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Informações Importantes Escrituração Contábil Digital ECD. 2 Existe um ambiente de treinamento dentro do próprio Sped Contábil?

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

1 Coordenação-Geral de Tributação

1 Coordenação-Geral de Tributação Solução de Consulta nº 343 - Cosit Data 16 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DIPJ. ECD. No caso de transformação de sociedade

1 Coordenação-Geral de Tributação Solução de Consulta nº 343 - Cosit Data 16 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DIPJ. ECD. No caso de transformação de sociedade

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

Parecer Consultoria Tributária Segmentos SCP e as obrigações das EFDs ICMS/IPI e Contribuições 14/07/15

SCP e as obrigações das EFDs ICMS/IPI e Contribuições 14/07/15 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Definição:... 4 3.2

SCP e as obrigações das EFDs ICMS/IPI e Contribuições 14/07/15 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Definição:... 4 3.2

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações