Índice I. DADOS DA EMPRESA a) Dados para contabilização da Empresa Modelo b) Cálculo do IRPJ c) Cálculo da Contribuição Social...

|

|

|

- Inês Rijo Sousa

- 8 Há anos

- Visualizações:

Transcrição

1 Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos Contábeis (Janeiro a Abril)... 8 g) Balancete de Verificação... 9 II. VERSÃO TXT III. ECD NA PRÁTICA a) Tela inicial b) Procura do Arquivo c) Aviso Importar de novo d) Aviso Sem erros na estrutura e) Validação - Advertência f) Validação Exibição da Advertência g) Detalhamento da Advertência h) Validar de novo após conserto i) Validado com sucesso j) Dados da empresa k) Identificação da Pessoa Jurpidica l) DLPA m) Balanço Patrimonial n) Preparação do arquivo para transmissão o) Sequência para transmissão IV. Legislação Regulamentadora (IN RFB Nº 1.420/2013)

Validar de novo após conserto... 28 i) Validado com sucesso... 29 j) Dados da empresa... 30 k) Identificação da Pessoa Jurpidica... 31 l) DLPA... 32 m) Balanço Patrimonial.")

2 I. Dados da Empresa 2

3 a) Dados para contabilização da Empresa Modelo Dados para contabilização da Empresa Modelo Janeiro Fevereiro Março Receita , , ,00 (-) ISS 1.500, , ,00 (-) PIS 195,00 195,00 195,00 (-) Cofins 900,00 900,00 900,00 (=) Receita Líquida , , ,00 (-) Despesa 0,00 0,00 0,00 (=) Lucro Antes IR e CSLL , , ,00 (-) CSLL 324,00 324,00 324,00 (=) Lucro Após IR e CSLL , , ,00 (-) IRPJ 1.440, , ,00 (=) Lucro Líquido , , ,00 Impostos retidos Janeiro Fevereiro Março IRPJ RETIDO 450,00 450,00 450,00 CSLL RETIDA 300,00 300,00 300,00 PIS RETIDO 195,00 195,00 195,00 COFINS 900,00 900,00 900, , , ,00 OBSERVAÇÃO: Para efeitos didáticos, somente foram impressos os dados do 1ª trimestre de 2014 (janeiro a março) 3

4 b) Cálculo do IRPJ CALCULO DO IRPJ Janeiro Fevereiro Março RECEITA BRUTA DE PRODUTOS/MERCADORIAS 0,00 0,00 0,00 (-) VENDAS ANULADAS 0,00 0,00 0,00 (=) BASE DE CALCULO 0,00 0,00 0,00 (X) PERCENTUAL DE LUCRO 8,00 8,00 8,00 (=) LUCRO PRESUMIDO I 0,00 0,00 0,00 RECEITA BRUTA DA ATIVIDADE PREST.SERVICOS , , ,00 (-) VENDAS ANULADAS 0,00 0,00 0,00 (=) BASE DE CALCULO , , ,00 (X) PERCENTUAL DE LUCRO 32,00 32,00 32,00 (=) LUCRO PRESUMIDO II 9.600, , ,00 SUB-TOTAL LUCRO PRESUMIDO 9.600, , ,00 (+) GANHO DE CAPITAL 0,00 0,00 0,00 (+) LUCRO ATIVO PERMANENTE 0,00 0,00 0,00 (+) REND.APL.FINANCEIRAS 0,00 0,00 0,00 (+) OUTRAS RECEITAS 0,00 0,00 0,00 (=) LUCRO TRIBUTÁVEL 9.600, , ,00 (X) ALÍQUOTA 15,00 15,00 15,00 (=) IRPJ - PRESUMIDO 1.440, , ,00 (+) ADICIONAL 0,00 0,00 0,00 (-) IRFONTE S/ RECEITAS IMPUTADAS NO LUCRO 450,00 450,00 450,00 (=)IRPJ DEVIDO 990,00 990,00 990,00 LUCRO TRIMESTRAL(PARA EFEITO DE INFORMAÇÃO) ,00 IRPJ PRESUMIDO 4.320,00 ADICIONAL TRIMESTRAL 0,00 (=) IR PRESUMIDO 4.320,00 (-) IRFONTE 1.350,00 (=) IRPJ TRIMESTRAL A RECOLHER 2.970,00 OBSERVAÇÃO: Para efeitos didáticos, somente foram impressos os dados do 1ª trimestre de 2014 (janeiro a março) PROVISÃO DO IR 990, , ,00 4

OUTRAS RECEITAS 0,00 0,00 0,00 (=) LUCRO TRIBUTÁVEL 9.600,00 9.600,00 9.600,00 (X) ALÍQUOTA 15,00 15,00 15,00 (=) IRPJ - PRESUMIDO 1.440,00 1.")

5 c) Cálculo da Contribuição Social CALCULO DA CONTRIBUIÇÃO SOCIAL Janeiro Fevereiro Março RECEITA BRUTA DA ATIVIDADE , , ,00 (-) VENDAS ANULADAS 0,00 0,00 0,00 (=) RECEITA BRUTA , , ,00 (X) PERCENTUAL P/BASE CALCULO 12,00 12,00 12,00 (=) RECEITA TRIBUTÁVEL I 3.600, , ,00 (+) GANHO DE CAPITAL 0,00 0,00 0,00 (+) LUCRO ATIVO PERMANENTE 0,00 0,00 0,00 (+) REND.APL.FINANCEIRAS 0,00 0,00 0,00 (+) OUTRAS RECEITAS 0,00 0,00 0,00 (=) BASE DE CALCULO 3.600, , ,00 (X) ALÍQUOTA DA CONTR.SOCIAL 9,00 9,00 9,00 (=) CONTRIBUIÇÃO SOCIAL 324,00 324,00 324,00 (-) Compesação CSLL retida 300,00 300,00 300,00 (=) CSLL DEPOIS DA COMPENSAÇÃO 24,00 24,00 24,00 BASE DE CÁLCULO TRIMESTRAL ,00 (=) CONTRIBUIÇÃO SOCIAL 972,00 (-) Compesação CSLL retida NO TRIMESTRE 900,00 (=) CONTRIBUIÇÃO SOCIAL NO TRIMESTRE 72,00 PROVISÃO DA CONTRIBUIÇÃO SOCIAL 324,00 648,00 972,00 OBSERVAÇÃO: Para efeitos didáticos, somente foram impressos os dados do 1ª trimestre de 2014 (janeiro a março) 5

CONTRIBUIÇÃO SOCIAL 324,00 324,00 324,00 (-) Compesação CSLL retida 300,00 300,00 300,00 (=) CSLL DEPOIS DA COMPENSAÇÃO 24,00 24,00 24,00 BASE DE CÁLCULO TRIMESTRAL 10.")

6 d) Plano de Contas PLANO DE CONTAS 1 ATIVO 1.1 CIRCULANTE Caixa e Equivalentes de Caixa Caixa Caixa Matriz CRÉDITOS Clientes Valores a Receber de Clientes Tributos a Recuperar IR na Fonte sobre Receitas CSLL retida na fonte PIS retido na fonte Cofins retida na fonte 2 PASSIVO 2.1 CIRCULANTE OBRIGAÇÕES DE CURTO PRAZO Tributos a Recolher ISS a Recolher PIS a Recolher COFINS a Recolher Provisão para a Contribuição Social sobre o Lucro Líquido Provisão para a Contribuição Social sobre o Lucro Líquido Provisão para o Imposto de Renda Provisão para o Imposto de Renda 2.7 PATRIMÔNIO LÍQUIDO CAPITAL REALIZADO Capital Subscrito de Domiciliados e Residentes no País Capital Social (-) Capital a Integralizar de Domiciliados e Residentes no País Capital Social a integralizar OUTRAS CONTAS Lucros Acumulados e/ou Saldo à Disposição da Assembléia Lucros de Exercícios Anteriores Lucros do Exercício 3 RESULTADO LÍQUIDO DO PERÍODO 3.1 RESULTADO OPERACIONAL (Corporativo) RECEITA LIQUIDA RECEITA LIQUIDA POR ATIVIDADES Receita da Prestação de Serviços - Mercado Interno PROVISÃO PARA CSLL E IRPJ PROVISÃO PARA CSLL E IRPJ (-) Contribuição Social sobre o Lucro Líquido (-) Provisão para Imposto de Renda - Pessoa Jurídica 5 CONTAS TRANSITÓRIAS 5.1 APURAÇÃO DA RECEITA LÍQUIDA RECEITA LÍQUIDA VENDA DE PRESTAÇÃO DE SERVIÇOS MERCADO INTERNO RECEITA VENDA DE PRESTAÇÃO DE SERVIÇOS MERCADO INTERNO Venda de Prestação de Serviços (-) Impostos Incidentes sobre venda de Prestação de Serviços ISS nas vendas de Prestação de Serviços PIS nas vendas de Prestação de Serviços Cofins nas vendas de Prestação de Serviços Apuração da Receita Líquida (-) Apuração da Receita Líquida 5.9 APURAÇÃO DE RESULTADOS APURAÇÃO DE RESULTADOS APURAÇÃO DE RESULTADOS DO EXERCÍCIO Apuração de Resultados do Exercício 6

7 e) Histórico Padrão HISTÓRICO PADRÃO 1 Valor Contabilizado Referente 2 Apropriação da Receita 3 Nosso Recebimento 4 Retenção na Fonte 5 Apropriação de Impostos 6 Provisões 7 Compensações 8 Nosso Pagamento 9 Apuração de Resultados 7

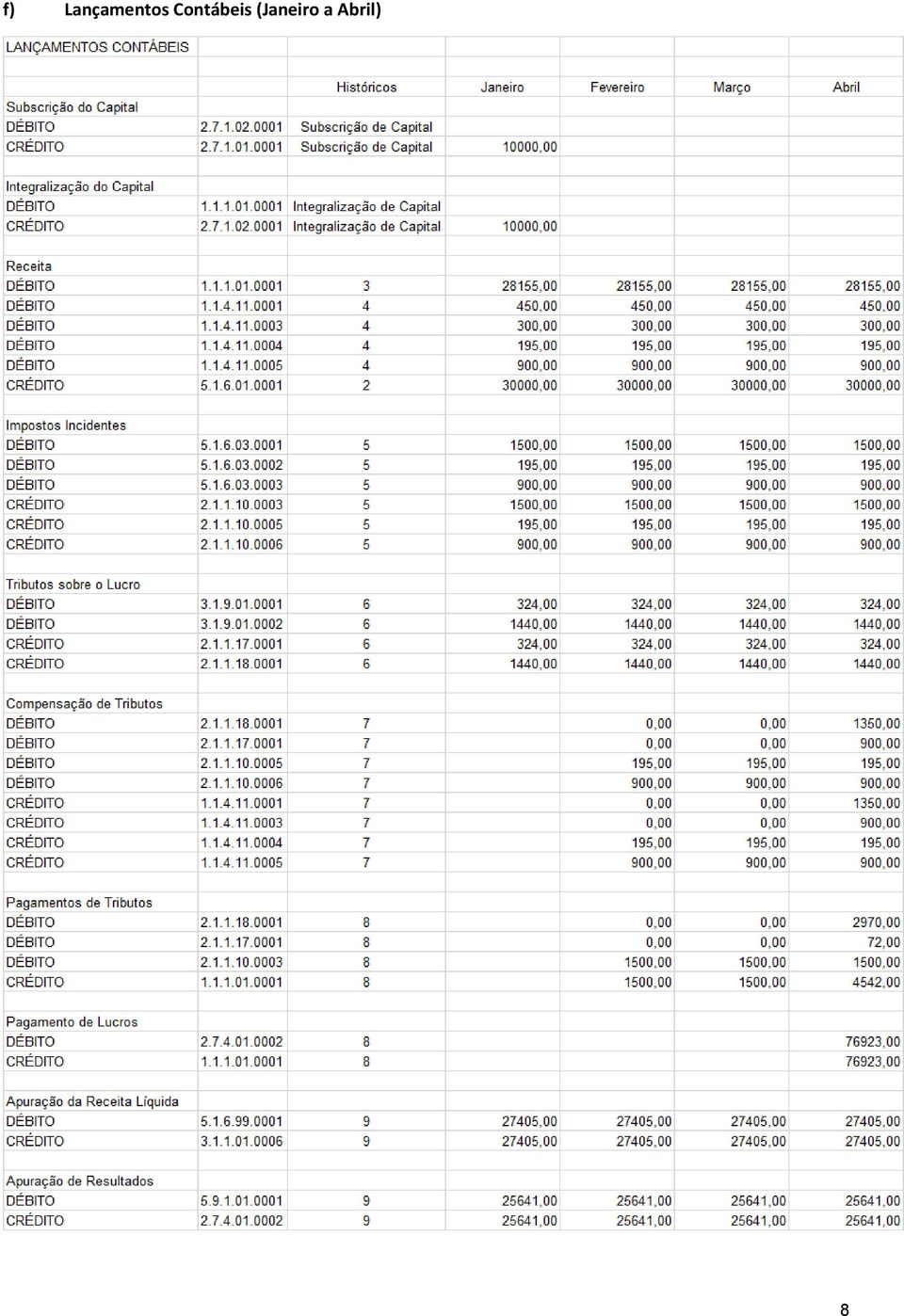

8 f) Lançamentos Contábeis (Janeiro a Abril) 8

9 g) Balancete de Verificação BALANCETE DE VERIFICAÇÃO Janeiro Fevereiro Março 1 ATIVO 1.1 CIRCULANTE Caixa e Equivalentes de Caixa Caixa 38155, , , Caixa Matriz CRÉDITOS Clientes Valores a Receber de Clientes Tributos a Recuperar IR na Fonte sobre Receitas 450,00 900, , CSLL retida na fonte 300,00 600,00 900, PIS retido na fonte 195,00 195,00 195, Cofins retida na fonte 900,00 900,00 900,00 TOTAL DO ATIVO 40000, , ,00 2 PASSIVO 2.1 CIRCULANTE OBRIGAÇÕES DE CURTO PRAZO Tributos a Recolher ISS a Recolher -1500, , , PIS a Recolher -195,00-195,00-195, COFINS a Recolher -900,00-900,00-900, Provisão para a Contribuição Social sobre o Lucro Líquido Provisão para a Contribuição Social sobre o Lucro Líquido -324,00-648,00-972, Provisão para o Imposto de Renda Provisão para o Imposto de Renda -1440, , , PATRIMÔNIO LÍQUIDO CAPITAL REALIZADO Capital Subscrito de Domiciliados e Residentes no País Capital Social , , , (-) Capital a Integralizar de Domiciliados e Residentes no País Capital Social a integralizar 0,00 0,00 0, OUTRAS CONTAS Lucros Acumulados e/ou Saldo à Disposição da Assembléia Lucros de Exercícios Anteriores Lucros do Exercício , , ,00 TOTAL DO PASSIVO , , ,00 3 RESULTADO LÍQUIDO DO PERÍODO 3.1 RESULTADO OPERACIONAL (Corporativo) RECEITA LIQUIDA RECEITA LIQUIDA POR ATIVIDADES Receita da Prestação de Serviços - Mercado Interno , , , PROVISÃO PARA CSLL E IRPJ PROVISÃO PARA CSLL E IRPJ (-) Contribuição Social sobre o Lucro Líquido 324,00 648,00 972, (-) Provisão para Imposto de Renda - Pessoa Jurídica 1440, , ,00 RESULTADO DO EXERCÍCIO , , ,00 5 CONTAS TRANSITÓRIAS 5.1 APURAÇÃO DA RECEITA LÍQUIDA RECEITA LÍQUIDA VENDA DE PRESTAÇÃO DE SERVIÇOS MERCADO INTERNO RECEITA VENDA DE PRESTAÇÃO DE SERVIÇOS MERCADO INTERNO Venda de Prestação de Serviços , , , (-) Impostos Incidentes sobre venda de Prestação de Serviços ISS nas vendas de Prestação de Serviços 1500, , , PIS nas vendas de Prestação de Serviços 195,00 390,00 585, Cofins nas vendas de Prestação de Serviços 900, , , Apuração da Receita Líquida (-) Apuração da Receita Líquida 27405, , , APURAÇÃO DE RESULTADOS APURAÇÃO DE RESULTADOS APURAÇÃO DE RESULTADOS DO EXERCÍCIO Apuração de Resultados do Exercício 25641, , ,00 TOTAL RESULTADO EXERCICIO 25641, , ,00 9

10 II. Versão TXT 10

11 0000 LECD HIPÓTESE SERVIÇOS DE ENGENHARIA LTDA SP SP I001 0 I010 G 3.00 I030 TERMO DE ABERTURA 1 Escrituração Contábil Digital do Livro Diário Geral 806 HIPÓTESE SERVIÇOS DE ENGENHARIA LTDA Sorocaba I S 1 1 ATIVO I S CIRCULANTE I S Caixa e Equivalentes de Caixa I S Caixa I A Caixa Matriz I I I S Creditos I S Clientes I A Valores a Receber de Clientes I I I S Tributos a Recuperar I A IR na Fonte Sobre Receiras I I I A CSLL Retida na Fonte I I I A PIS retido na Fonte I I I A Cofins Retida na Fonte I I I S 1 2 PASSIVO I S CIRCULANTE I S Obrigações de Curto Prazo I S Tributos a Recolher I A ISS a reolher I I I A PIS a recolher I I I A Cofins a Recolher I I I S Provisão Contribuição Social s/ Lucro I A Provisão Contribuição Social s/ Lucros I I I S Provisão para Imposto de Renda I A Provisão para Imposto de Renda I I I S PATRIMÔNIO LÍQUIDO I S CAPITAL REALIZADO I S Capital Subscrito de Domiciliados e Resi I A Capital Social I I I S (-) Capital a Integralizar de Domiciliad I A Capital Social a integralizar I I I S Outras Contas I S Lucros Acumulados e/ou Saldo à Disposiçã I A Lucros de Exercícios Anteriores I I I A Lucros do Exercício I I I S 1 3 RESULTADO LÍQUIDO DO PERÍODO I S RESULTADO OPERACIONAL (Corporativo) I S RECEITA LIQUIDA I S RECEITA LIQUIDA POR ATIVIDADES I A Receita da Prestação de Serviços - Merca I I S PROVISÃO PARA CSLL E IRPJ I S PROVISÃO PARA CSLL E IRPJ I A (-) Contribuição Social sobre o Lucro Lí I I I A (-) Provisão para Imposto de Renda - Pes I I I S 1 5 CONTAS TRANSITÓRIAS I S APURAÇÃO DA RECEITA LÍQUIDA I S RECEITA LÍQUIDA VENDA DE PRESTAÇÃO DE SE I S RECEITA VENDA DE PRESTAÇÃO DE SERVIÇOS M I A Venda de Prestação de Serviços I I I S (-) Impostos Incidentes sobre venda de P I A ISS nas vendas de Prestação de Serviços 11

12 I I I A PIS nas vendas de Prestação de Serviços I I I A Cofins nas vendas de Prestação de Serviç I I I S Apuração da Receita Líquida I A (-) Apuração da Receita Líquida I I S APURAÇÃO DE RESULTADOS I S APURAÇÃO DE RESULTADOS I S APURAÇÃO DE RESULTADOS DO EXERCÍCIO I A Apuração de Resultados do Exercício I I Vlr. Ref. I N/ Apropriação NF I N/ Recbto. Cliente I N/ Pagto. I Saque Banco I Nossa apropriação I Transferência I Apuração Receita Líquida I Débito referente a IOF I Tarifa de cobrança I Tarifa Bancária I Crédito em Conta I Nosso Recebimento I Valor retido I Compensação I I ,00 D 38155,00 0, ,00 D I ,00 D 450,00 0,00 450,00 D I ,00 D 300,00 0,00 300,00 D I ,00 D 195,00 0,00 195,00 D I ,00 D 900,00 0,00 900,00 D I ,00 D 0, , ,00 C I ,00 D 0,00 195,00 195,00 C I ,00 D 0,00 900,00 900,00 C I ,00 D 0,00 324,00 324,00 C I ,00 D 0, , ,00 C I ,00 D 0, , ,00 C I ,00 D 10000, ,00 0,00 D I ,00 D 0, , ,00 C I ,00 D 324,00 0,00 324,00 D I ,00 D 1440,00 0, ,00 D I ,00 D 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0,00 195,00 D I ,00 D 900,00 0,00 900,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0,00 900,00 D I ,00 D 300,00 0,00 600,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 648,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 C 0, , ,00 C I ,00 D 324,00 0,00 648,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0,00 390,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0, ,00 D I ,00 D 300,00 0,00 900,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 972,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 C 0, , ,00 C I ,00 D 324,00 0,00 972,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0,00 585,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450, ,00 450,00 D 12

13 13 I ,00 D 300,00 900,00 300,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 972,00 324,00 324,00 C I ,00 C 4320, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 76923,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0,00 780,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0,00 900,00 D I ,00 D 300,00 0,00 600,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 648,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0,00 975,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0, ,00 D I ,00 D 300,00 0,00 900,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 972,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450, ,00 450,00 D I ,00 D 300,00 900,00 300,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 972,00 324,00 324,00 C I ,00 C 4320, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 76923,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0,00 900,00 D I ,00 D 300,00 0,00 600,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 648,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0,00 0, ,00 D I ,00 C 0, , ,00 C

14 14 I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0, ,00 D I ,00 D 300,00 0,00 900,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 972,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450, ,00 450,00 D I ,00 D 300,00 900,00 300,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 972,00 324,00 324,00 C I ,00 C 4320, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 76923,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0,00 900,00 D I ,00 D 300,00 0,00 600,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 648,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 324,00 0, ,00 D I ,00 D 1440,00 0, ,00 D I ,00 C 0, , ,00 C I ,00 D 1500,00 0, ,00 D I ,00 D 195,00 0, ,00 D I ,00 D 900,00 0, ,00 D I ,00 D 27405,00 0, ,00 D I I ,00 D 28155, , ,00 D I ,00 D 450,00 0, ,00 D I ,00 D 300,00 0,00 900,00 D I ,00 D 195,00 195,00 195,00 D I ,00 D 900,00 900,00 900,00 D I ,00 C 1500, , ,00 C I ,00 C 195,00 195,00 195,00 C I ,00 C 900,00 900,00 900,00 C I ,00 C 0,00 324,00 972,00 C I ,00 C 0, , ,00 C I ,00 C 0,00 0, ,00 C I ,00 D 0, , ,00 C I ,00 C , ,00 0,00 D I ,00 D 324, ,00 0,00 D I ,00 D 1440, ,00 0,00 D I ,00 C , ,00 0,00 D I ,00 D 1500, ,00 0,00 D I ,00 D 195, ,00 0,00 D I ,00 D 900, ,00 0,00 D I ,00 D 27405, ,00 0,00 D I ,00 N I ,00 D Subscrição de Capital I ,00 C Subscrição de Capital I ,00 N

15 I ,00 D Integralização de Capital I ,00 C Integralização de Capital I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D N/ Pagto. I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação 15

16 I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D N/ Pagto. I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação 16

17 I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D N/ Pagto. I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida 17

18 I ,00 C Apuração Receita Líquida I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I ,00 N I ,00 D Apuração Receita Líquida I ,00 C Apuração Receita Líquida I ,00 E I ,00 D SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 D SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C SALDO TRANSFERIDO P/ENCERRAMENTO DO EXERCICIO I ,00 C LUCRO APURADO NO PROCESSO DE TRANSFERENCIA I ,00 N I ,00 D N/ Recbto. Cliente I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Valor retido I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Nossa apropriação I ,00 D Compensação I ,00 D Compensação I ,00 D N/ Pagto. I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Nossa apropriação I ,00 C Compensação I ,00 C Compensação I ,00 C N/ Pagto. I I ,00 C I ,00 D I ,00 D I ,00 C I ,00 D I ,00 D I ,00 D I ,00 D I J001 0 J J ATIVO 94810,00 D 0,00 D J CIRCULANTE 94810,00 D 0,00 D J Caixa e Equivalentes de Caixa 91465,00 D 0,00 D J Caixa 91465,00 D 0,00 D J Creditos 3345,00 D 0,00 D J Tributos a Recuperar 3345,00 D 0,00 D J PASSIVO 94810,00 C 0,00 D J CIRCULANTE 7887,00 C 0,00 D J Obrigações de Curto Prazo 7887,00 C 0,00 D J Tributos a Recolher 2595,00 C 0,00 D J Provisão Contribuição Social s/ Lucro 972,00 C 0,00 D J Provisão para Imposto de Renda 4320,00 C 0,00 D J PATRIMÔNIO LÍQUIDO 86923,00 C 0,00 D J CAPITAL REALIZADO 10000,00 C 0,00 D J Capital Subscrito de Domiciliados e Resi 10000,00 C 0,00 D J Outras Contas 76923,00 C 0,00 D J Lucros Acumulados e/ou Saldo à Disposiçã 76923,00 C 0,00 D J RECEITA LIQUIDA ,00 P J RECEITA LIQUIDA POR ATIVIDADES ,00 R J PROVISÃO PARA CSLL E IRPJ 21168,00 N J PROVISÃO PARA CSLL E IRPJ 21168,00 D J RECEITA VENDA DE PRESTAÇÃO DE SERVIÇOS M ,00 R J (-) Impostos Incidentes sobre venda de P 31140,00 D 18

19 J Apuração da Receita Líquida ,00 D J Lucro liquido do periodo base após provisão para I.R J Dividendos ou Lucros Distribuidos,Pagos/Creditados J Lucros ou Prejuizos Acumulados J Lucros Acumulados e/ou Saldo à Disposiçã 76923,00 C 0,00 C J ,00 C J ,00 D J ,00 N J900 TERMO DE ENCERRAMENTO 1 Escrituração Contábil Digital do Livro Diário Geral HIPÓTESE SERVIÇOS DE ENGENHARIA LTDA J930 Fábio Galdino Silva Contador teste@teste.com.br SP SP/2015/ J930 Cesar Ramon Del Rio Diretor 203 J I I I I I I I I I I I I I I J J J J J J J J J J

20 III. ECD na prática 20

21 a) Tela inicial 21

22 b) Procura do Arquivo 22

23 c) Aviso Importar de novo 23

24 d) Aviso Sem erros na estrutura 24

25 e) Validação - Advertência 25

26 f) Validação Exibição da Advertência 26

27 g) Detalhamento da Advertência 27

28 h) Validar de novo após conserto 28

29 i) Validado com sucesso 29

30 j) Dados da empresa 30

31 k) Identificação da Pessoa Jurpidica 31

32 l) DLPA 32

33 m) Balanço Patrimonial 33

34 n) Preparação do arquivo para transmissão. 34

35 o) Sequência para transmissão 35

36 IV. Legislação Regulamentadora (IN RFB nº 1.420/2013) 36

37 INSTRUÇÃO NORMATIVA RFB Nº 1420, DE 19 DE DEZEMBRO DE DOU Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 16 da Lei nº9.779, de 19 de janeiro de 1999, resolve: Art. 1º Fica instituída a Escrituração Contábil Digital (ECD), para fins fiscais e previdenciários, de acordo com o disposto nesta Instrução Normativa. 1º A ECD deverá ser transmitida, pelas pessoas jurídicas obrigadas a adotá-la, ao Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, e será considerada válida após a confirmação de recebimento do arquivo que a contém e, quando for o caso, após a autenticação pelos órgãos de registro. 2º Ficam dispensados de autenticação os livros da escrituração contábil das pessoas jurídicas não sujeitas a registro em Juntas Comerciais. Art. 2º A ECD compreenderá a versão digital dos seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos. Parágrafo único. Os livros contábeis e documentos de que trata o caput deverão ser assinados digitalmente, utilizando-se de certificado de segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital. Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014: I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e III - as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de IV as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo. 1º Fica facultada a entrega da ECD às demais pessoas jurídicas. 37

38 2º As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmo período, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação. 3º A obrigatoriedade a que se refere este artigo não se aplica às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de º Em relação aos fatos contábeis ocorridos no ano de 2013, ficam obrigadas a adotar a ECD as sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real. 5º As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) e obrigadas a escriturar o livro Registro de Inventário, devem apresentá-lo na ECD, como um livro auxiliar. Art. 4º A ECD deverá ser submetida ao Programa Validador e Assinador (PVA), especificamente desenvolvido para tal fim, a ser disponibilizado na página da RFB na Internet, no endereço contendo, no mínimo, as seguintes funcionalidades: I - validação do arquivo digital da escrituração; II - assinatura digital; III - visualização da escrituração; IV - transmissão para o Sped; e V - consulta à situação da escrituração. Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subsequente ao do evento. 2º O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração. 3º A obrigatoriedade de entrega da ECD, na forma prevista no 1º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento. 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a maio do ano da entrega da ECD para situações normais, o prazo de que trata o 1º será até o último dia útil do mês de junho do referido ano. 5º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a dezembro de 2014, o prazo de que trata o 1º será até o último dia útil do mês de junho de

39 Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa e em relação aos períodos posteriores a 31 de dezembro de 2007, supre: I - em relação às mesmas informações, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de junho de II - a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário, prevista no art. 14 da Lei nº 8.218, de 29 de agosto de III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto, de que trata o art. 35 da Lei nº8.981, de 20 de janeiro de 1995, disciplinada na alínea b do 5º do art. 12 da Instrução Normativa SRF nº 93, de 24 de dezembro de Parágrafo único. A adoção da Escrituração Fiscal Digital, nos termos do Ajuste Sinief no 02, de 3 de abril de 2009, supre: I - a elaboração, registro e autenticação de livros para registro de inventário e registro de entradas, em relação ao mesmo período. (Lei nº 154, de 1947, arts. 2º, caput e 7º, e 3º, e Lei nº 3.470, de 1958, art. 71 e Lei nº 8.383, de 1991, art. 48), desde que informados na Escrituração Fiscal Digital, nos termos do arts. 261 e 292 a 298 do Regulamento do Imposto de Renda, Decreto nº 3.000, de 26 de março de II - em relação às mesmas informações, da exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de junho de Art. 7º As informações relativas à ECD, disponíveis no ambiente nacional do Sped, serão compartilhadas com os órgãos e entidades de que tratam os incisos II e III do art. 3º do Decreto nº 6.022, de 2007, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário, nas seguintes modalidades de acesso: I - integral, para cópia do arquivo da escrituração; II - parcial, para cópia e consulta à base de dados agregados, que consiste na consolidação mensal de informações de saldos contábeis e nas demonstrações contábeis. Parágrafo único. Para o acesso previsto no inciso I do caput, o órgão ou a entidade deverá ter iniciado procedimento fiscal ou equivalente, junto à pessoa jurídica titular da ECD. Art. 8º O acesso ao ambiente nacional do Sped fica condicionado a autenticação mediante certificado digital credenciado pela ICP-Brasil, emitido em nome do órgão ou entidade de que trata o art. 7º. 1º O acesso previsto no caput também será possível às pessoas jurídicas em relação às informações por elas transmitidas ao Sped. 2º O ambiente nacional do Sped manterá o registro dos eventos de acesso, pelo prazo de 6 (seis) anos, contendo, no mínimo: a) identificação do usuário; 39

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

ÍNDICE. - Instrução Normativa RFB nº 1.463/2014...02. - Fichas da DIPJ 2014...04

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Parecer Consultoria Tributária Segmentos Vários arquivos da ECD para o mesmo ano calendário

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

E C D Escrituração Contábil Digital. Manual Prático

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

OBRIGAÇÕES ACESSÓRIAS

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

INSTRUÇÃO NORMATIVA SRF Nº 1.009, DE 10 DE FEVEREIRO DE 2010 DOU 11.02.2010

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

Distribuição de Lucros: Critérios e Benefícios

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Indenização adicional a data base da categoria. Neste bip. Você Sabia? Geração do arquivo Homolognet. Edição 58 Junho de 2015

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014)

") BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014) 01. CIRCULAR DA CEF APROVA LEIAUTE DO esocial CIRCULAR Nº 642, DE 6 DE JANEIRO DE 2014 Aprova e divulga o leiaute do Sistema de Escrituração

BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014) 01. CIRCULAR DA CEF APROVA LEIAUTE DO esocial CIRCULAR Nº 642, DE 6 DE JANEIRO DE 2014 Aprova e divulga o leiaute do Sistema de Escrituração

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL)

") OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

Baker Tilly Internacional

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

Agenda Tributária: de 08 a 14 de janeiro de 2015

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Domingo Segunda Terça Quarta Quinta Sexta Sábado. Clique e veja o compromisso do dia. 6 7 8. Clique e veja o compromisso do dia.

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

A seguir segue a configuração no CONSISANET da geração do DARF de uma empresa por lucro presumido:

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

Lucro Contábil-Societário e Lucro Tributário: impactos sobre a distribuição de dividendos

Lucro Contábil-Societário e Lucro Tributário: impactos sobre a distribuição de dividendos Fabrício Costa Resende de Campos Mestre PUC/SP AGENDA Breve Introito fixação do problema Breve demarcação conceitual

Lucro Contábil-Societário e Lucro Tributário: impactos sobre a distribuição de dividendos Fabrício Costa Resende de Campos Mestre PUC/SP AGENDA Breve Introito fixação do problema Breve demarcação conceitual

1 Coordenação-Geral de Tributação

1 Coordenação-Geral de Tributação Solução de Consulta nº 343 - Cosit Data 16 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DIPJ. ECD. No caso de transformação de sociedade

1 Coordenação-Geral de Tributação Solução de Consulta nº 343 - Cosit Data 16 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DIPJ. ECD. No caso de transformação de sociedade

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Neste bip. Como lançar FUNRURAL no Rumo. Você sabia? edição 24 Agosto de 2012

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010

MARÇO DE 2010") OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010 03.03 (4ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações

OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010 03.03 (4ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações

http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra...

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de