D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

|

|

|

- Salvador de Almeida da Rocha

- 8 Há anos

- Visualizações:

Transcrição

1 D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa SRF nº 387, de 20 de janeiro de 2004 em substituição ao Demonstrativo de Apuração da Contribuição para o PIS/Pasep não-cumulativo (DAPIS), instituído pela IN SRF nº 365, de 29 de outubro de 2003, que não produziu efeitos. Quais tributos são declarados? PIS e COFINS no regime cumulativo e não cumulativo; PIS com base na folha de salários. Quem deve entregar? Estão obrigadas à entrega do Dacon as pessoas jurídicas de direito privado em geral e as que lhes são equiparadas pela legislação do Imposto de Renda, submetidas à apuração da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), nos regimes cumulativo e não-cumulativo, inclusive aquelas que apuram a Contribuição para o PIS/Pasep com base na folha de salários. Periodicidade A partir de 01/01/2010, o prazo para entrega do DACON é mensal, de forma centralizada na matriz, devendo ser enviado até o 5º dia útil do 2º mês subsequente ao mês de referência. Até 31/12/2009, a entrega do DACON era efetuada mensalmente, pelas grandes empresas e semestralmente, para as demais empresas. O DACON deve ser elaborado mediante a utilização de programa gerador, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço É obrigatória a utilização de certificado digital para o envio do Dacon.

2 Vencimento O DACON deve ser apresentado até o 5º (quinto) dia útil do 2º (segundo) mês subsequente ao mês de referência. No caso de extinção, incorporação, fusão e cisão total ou parcial, o DACON deverá ser apresentado pela pessoa jurídica extinta, incorporada, incorporadora, fusionada ou cindida até o 5º (quinto) dia útil do 2º (segundo) mês subsequente ao da realização do evento. A obrigatoriedade de entrega do DACON no caso de incorporação não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estiverem sob o mesmo controle societário desde o ano-calendário anterior ao do evento. No site da Receita Federal está disponível uma relação com os prazos de entrega da declaração, segue link abaixo: Informações Adicionais Desobrigatoriedade da entrega: Não estão obrigados à apresentação do Dacon, ainda que se encontrem inscritos no Cadastro Nacional da Pessoa Jurídica (CNPJ), ou que tenham seus atos constitutivos registrados em cartórios ou Juntas Comerciais: - os consórcios e grupos de sociedades constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976; - a pessoa física que individualmente preste serviços profissionais, mesmo quando possua estabelecimento em que desenvolva suas atividades e empregue auxiliares, salvo quando se qualificar como pessoa jurídica por equiparação; - a pessoa física que explore individualmente, contratos de empreitada unicamente de mão-de-obra, sem o concurso de profissionais qualificados ou especializados; - a pessoa física que individualmente seja receptora de apostas da Loteria Esportiva e da Loteria de Números, credenciada pela Caixa Econômica Federal, ainda que, para atender exigência do órgão credenciador, esteja registrada como pessoa jurídica, desde que não explore em nome individual, qualquer outra atividade econômica que implique sua equiparação a pessoa jurídica; - os condomínios edilícios; - os consórcios de empregadores; - os clubes de investimento imobiliário que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 19 de janeiro de 1999; - os fundos mútuos de investimento imobiliário sujeitos às normas do Bacen ou da CVM; - as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, vice-consulados, consulados honorários e as unidades específicas do governo brasileiro no exterior; - as representações permanentes de organizações internacionais;

3 - os serviços notariais e registrais (cartórios) de que trata a Lei nº 6.015, de 31 de dezembro de 1973; - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas; - os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica; - as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº , de 2 de agosto de 2004; - as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e um ou mais países, para fins diversos; - as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de 2000; - as sociedades em conta de participação; e - as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil. Penalidades: A pessoa jurídica que deixar de apresentar o DACON nos prazos estabelecidos, ou que apresentá-lo com incorreções ou omissões, será intimada a apresentar no prazo estipulado pela RFB demonstrativo original, no caso de não-apresentação, ou a prestar esclarecimentos, nos demais casos, e ficará sujeita às seguintes multas: a) de 2% ao mês-calendário ou fração, incidente sobre o montante da Cofins, ou, na sua falta, do valor do PIS/Pasep, informado no DACON Mensal, ainda que integralmente pago, no caso de falta de entrega deste demonstrativo ou de entrega após o prazo, limitada a 20% daquele montante; b) de R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas. Observada a multa mínima a ser aplicada, as multas serão reduzidas: a) em 50%, quando o demonstrativo for apresentado após o prazo, mas antes de qualquer procedimento de ofício; b) em 25%, se houver a apresentação do demonstrativo no prazo fixado em intimação. A multa mínima a ser aplicada será de: a) R$ 200,00 (duzentos reais), tratando-se de pessoa jurídica inativa; b) R$ 500,00 (quinhentos reais), nos demais casos.

4 Processo no sistema Domínio para geração do Arquivo Dacon: Para demonstrar esta situação, foi efetuado o cadastro de uma empresa com Regime: Lucro Presumido COMÉRCIO, com algumas configurações. No Menu Controle, opção Parâmetros, Na guia geral, subguia Impostos foi incluído os impostos 4 PIS e 5 CONFIS, que são utilizados para a entrega deste informativo. Os mesmos impostos citados anteriormente, também deverão ser informados no cadastro do acumulador ( Menu Arquivos, opção Acumuladores ).

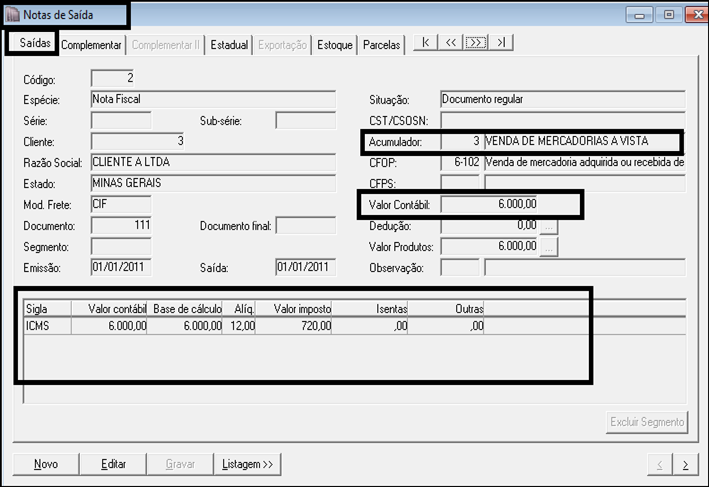

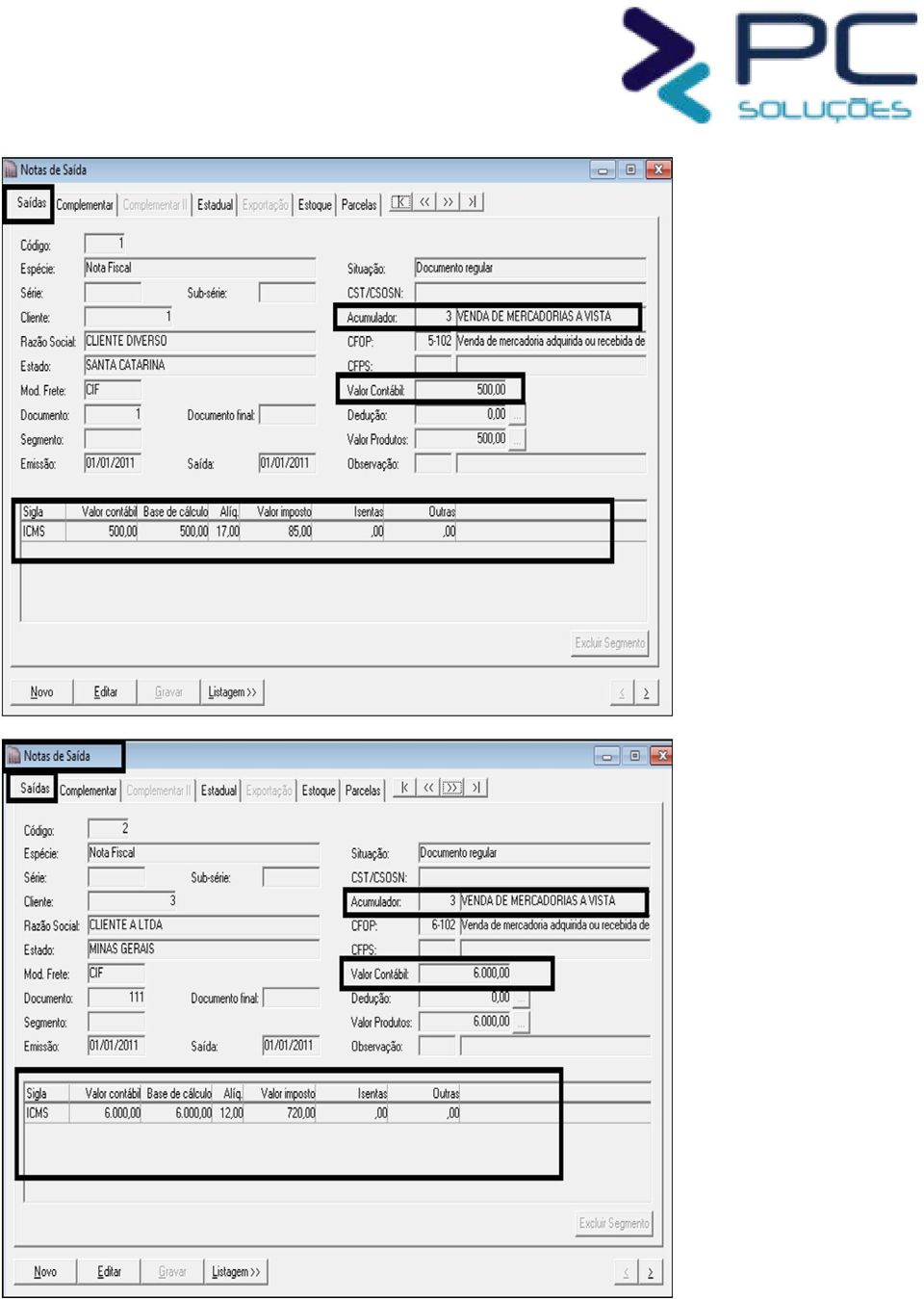

5 Como este exemplo, trata-se de uma empresa Lucro Presumido, COMÉRCIO, logo as suas respectivas alíquotas serão: PIS 0,65 % e COFINS 3,00%. Feito essas configurações, foi efetuado 2 lançamentos de NF SAÍDA, no mês 01/2011, uma no valor de R$ 500,00 e outra no valor de R$ 6.000, conforme mostra as figuras abaixo:

6

7 Efetuamos a apuração deste período, no caso, 01/2011: ( Menu Movimentos, opção Apuração ) Feito a apuração, próximo passo será efetuar a geração do arquivo DACON: ( Menu Relatórios, submenu Informativos, submenu Federais, opção DACON ). Clicando no botão Outros Dados,os dados informados nesta tela, serão importantíssimas para que a geração deste arquivo esteja com informações corretas, o usuário deverá informar a periodicidade de entrega ( Mensal / Semestral ( quando declarar retroativo a 01/01/2010), informar se é uma declaração retificadora, informar a qualificação da PJ, informar o Regime de apuração ao qual esta empresa pertence e se a empresa pertence a alguma situação especial.

, informar se é uma declaração retificadora, informar a qualificação da")

8 Geração concluída, deverá ser iniciado o processo de importação, através do programa DACON, disponível no site da Receita Federal do Brasil: Processo de Importação programa DACON Para efetuar a importação do arquivo, acesse o programa DACON previamente instalado, acesse Menu Ferramentas, Opção Importar Demonstrativo, no quadro Pasta de Origem, selecionar a pasta de origem dos dados, Selecione o arquivo que contém o demonstrativo para importação na lista exibida, clicar o botão OK para importar os dados, serão identificados na tela os dados do arquivo a ser importado.

e por Tipo (na ordem Original e Retificador).")

9 Para visualizar o arquivo importado, acesse menu Demonstrativo, opção Abrir, será apresentada a tela Abrir Demonstrativo, que lista os demonstrativos existentes com os seguintes dados: CNPJ, Periodicidade de Entrega, Mês/Ano de Apuração, Nome Empresarial, Situação (Normal ou Extinção, Fusão, Incorporação/Incorporada, Incorporação/Incorporadora, Cisão Total ou Cisão Parcial), Data (data do evento em caso de situação especial) e Tipo (original ou retificador). Os demonstrativos são apresentados na seguinte ordem: alfabética de Nome Empresarial, por Mês/Ano (decrescente) e por Tipo (na ordem Original e Retificador). Clique em qualquer posição da linha para selecionar o demonstrativo desejado e clique no botão OK para abrir o demonstrativo selecionado.

e por Tipo (na ordem Original e Retificador).")

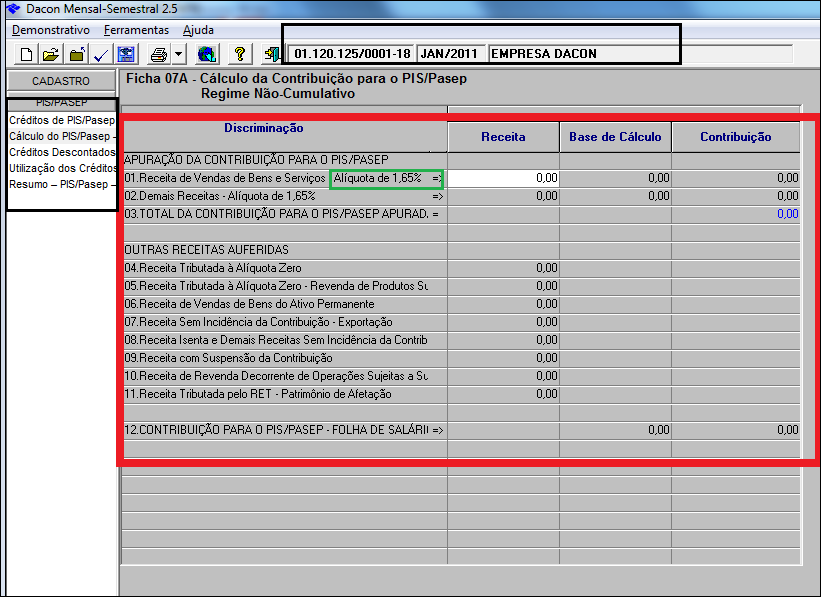

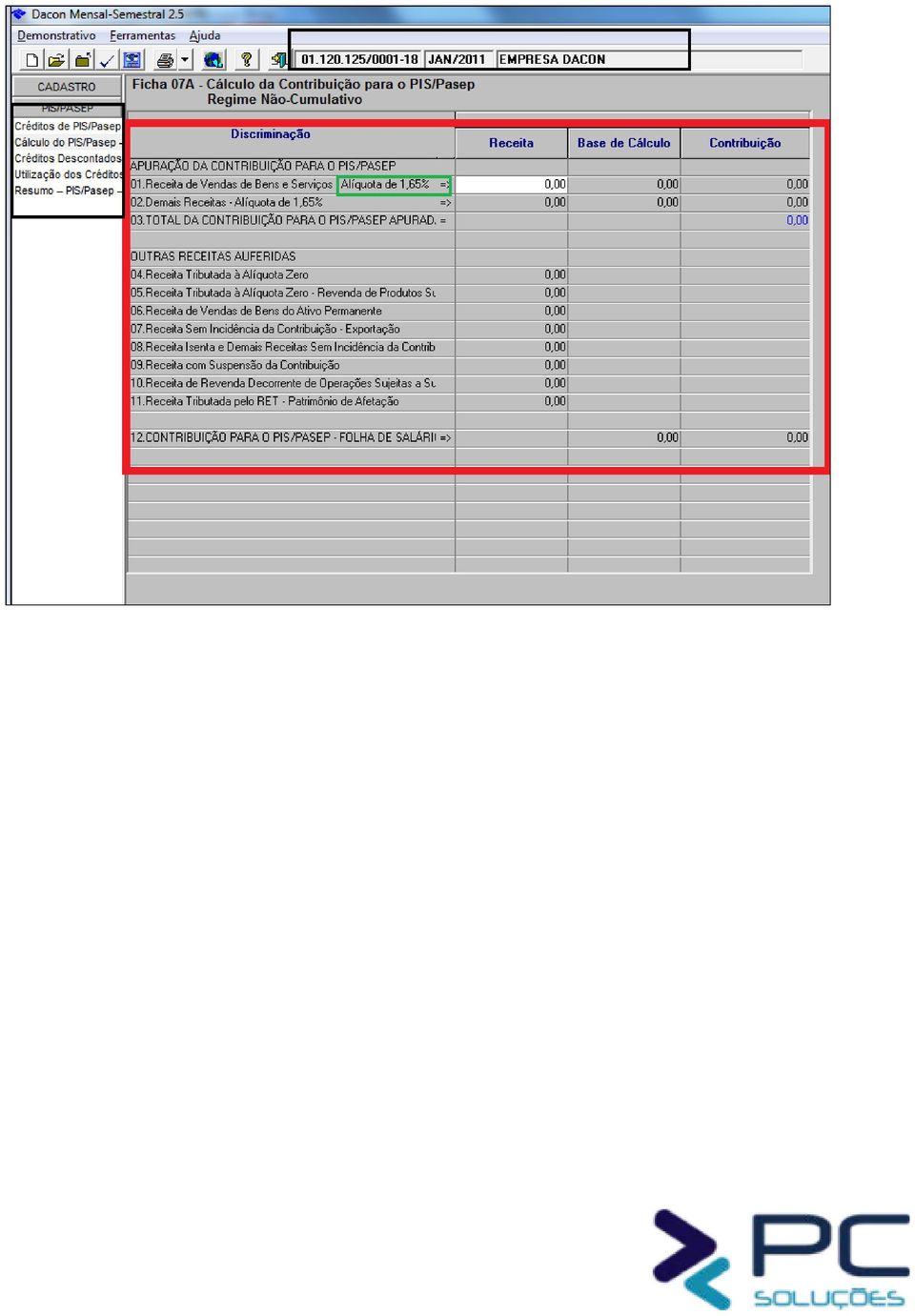

10 Ao abrir a declaração, o programa trás as seguintes pastas: CADASTRO, PIS/PASEP, COFINS, INFORMAÇÕES. Na pasta PIS, podemos visualizar os valores do PIS informados anteriormente, na apuração efetuada, observe que os valores foram importados corretamente.

11 O mesmo acontece na pasta COFINS, onde os valores apresentados também fecham com os valores informados no sistema.

12 Exemplo de Erro nos valores importados, causada por dados informados na hora da geração do arquivo: Para demonstrar este procedimento, será utilizado o mesmo exemplo citado anteriormente, a empresa do lucro presumido comércio, impostos PIS e COFINS cumulativos, obteve 2 lançamentos de NF de saídas, totalizando o valor Base se Cálculo em R$ 6.500,00: Até aí, o processo foi efetuado corretamente, porém ao efetuar a geração deste arquivo, o usuário informou Regime de Apuração PIS/COFINS como Regime Não Cumulativo.

13 Ao importar o arquivo para o programa DACON, observe que o arquivo será informado com seus campos zerados, mesmo obtendo valores de PIS e COFINS conforme mencionado anteriormente, o erro acontece porque os impostos lançados e apurados são impostos CUMULATIVOS, e ao efetuar a geração o usuário informou que estes impostos eram NÃO- CUMULATIVOS, mudando totalmente os dados deste informativo.

14

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

DIRF 2012 (Ano base 2012) Entrega e Prazo. Da Obrigatoriedade de Entrega

Entrega e Prazo. Da Obrigatoriedade de Entrega") DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

ÍNDICE. - Instrução Normativa RFB nº 1.463/2014...02. - Fichas da DIPJ 2014...04

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0. Janeiro de 2012

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0 Janeiro de 2012 AS INFORMAÇÕES (LEIS, DECRETOS, PORTARIAS, LAYOUTS) AQUI CONTIDAS FORAM EXTRAÍDAS DE VÁRIAS FONTES E PODEM TER

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0 Janeiro de 2012 AS INFORMAÇÕES (LEIS, DECRETOS, PORTARIAS, LAYOUTS) AQUI CONTIDAS FORAM EXTRAÍDAS DE VÁRIAS FONTES E PODEM TER

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Esclarecimento de dúvidas sobre Regularidade Fiscal

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

SEDIF SN PERGUNTAS E RESPOSTAS

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

OBRIGAÇÕES FEDERAIS OUTUBRO/2008

OBRIGAÇÕES FEDERAIS OUTUBRO/2008 DIA 2 (Quinta) CONTRIBUIÇÕES PREVIDENCIÁRIAS RECLAMATÓRIA TRABALHISTA PESSOAS OBRIGADAS: Empregadores, inclusive domésticos, que participaram de ação judicial na Justiça

OBRIGAÇÕES FEDERAIS OUTUBRO/2008 DIA 2 (Quinta) CONTRIBUIÇÕES PREVIDENCIÁRIAS RECLAMATÓRIA TRABALHISTA PESSOAS OBRIGADAS: Empregadores, inclusive domésticos, que participaram de ação judicial na Justiça

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL)

") OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

A seguir segue a configuração no CONSISANET da geração do DARF de uma empresa por lucro presumido:

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

COMO FAZER ENTRADA DE MATERIAL POR XML. Após abrir o sistema, localize o menu no canto superior esquerdo e clique em Movimentação > Entrada Material

COMO FAZER ENTRADA DE MATERIAL POR XML Observação: O arquivo XML da nota fiscal deve estar salvo em seu computador. Se o seu fornecedor não enviou o arquivo por e-mail, você pode obter o arquivo pela internet,

COMO FAZER ENTRADA DE MATERIAL POR XML Observação: O arquivo XML da nota fiscal deve estar salvo em seu computador. Se o seu fornecedor não enviou o arquivo por e-mail, você pode obter o arquivo pela internet,

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Manual de Instruções ISS WEB SISTEMA ISS WEB. Sil Tecnologia LTDA

SISTEMA ISS WEB Sil Tecnologia LTDA Sumário INTRODUÇÃO 3 1. ACESSO AO SISTEMA 4 2. AUTORIZAR USUÁRIO 5 3. TELA PRINCIPAL 6 4. ALTERAR SENHA 7 5. TOMADORES DE SERVIÇO 7 5.1 Lista de Declarações de Serviços

SISTEMA ISS WEB Sil Tecnologia LTDA Sumário INTRODUÇÃO 3 1. ACESSO AO SISTEMA 4 2. AUTORIZAR USUÁRIO 5 3. TELA PRINCIPAL 6 4. ALTERAR SENHA 7 5. TOMADORES DE SERVIÇO 7 5.1 Lista de Declarações de Serviços

FAQ SPED. Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer?

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

Circular nº. 012/2014

Circular nº. 012/2014 Declaração de Capitais Brasileiros no Exterior (CBE/2014) Tópicos principais: 1 Estão obrigados a transmitir a CBE: I - As pessoas físicas ou jurídicas residentes, domiciliadas ou

Circular nº. 012/2014 Declaração de Capitais Brasileiros no Exterior (CBE/2014) Tópicos principais: 1 Estão obrigados a transmitir a CBE: I - As pessoas físicas ou jurídicas residentes, domiciliadas ou

Manual. Declaração Anual do Simples Nacional DASN 2011

Manual da Declaração Anual do Simples Nacional DASN 2011 1 Sumário 1. APRESENTAÇÃO DO PROGRAMA... 2 1.1. ACESSO... 2 1.2. APRESENTAÇÃO... 3 1.2.1. A quem se destina... 4 1.3. O QUE HÁ NO PROGRAMA... 5

Manual da Declaração Anual do Simples Nacional DASN 2011 1 Sumário 1. APRESENTAÇÃO DO PROGRAMA... 2 1.1. ACESSO... 2 1.2. APRESENTAÇÃO... 3 1.2.1. A quem se destina... 4 1.3. O QUE HÁ NO PROGRAMA... 5

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS DIEF Comércio Exterior 1 - Comércio Exterior ICMS Importação 1.1 - Impostos

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DA FAZENDA CECOMT DE PORTOS E AEROPORTOS DIEF Comércio Exterior 1 - Comércio Exterior ICMS Importação 1.1 - Impostos

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

Produto : TOTVS Módulo Layout Fiscal (MLF) 12 Chamados : TIJTG1-TIKQIN Data da criação

12 Chamados : TIJTG1-TIKQIN Data da criação") DIEF / ES Declaração de Informações Econômico- Produto : TOTVS Módulo Layout Fiscal (MLF) 12 Chamados : TIJTG1-TIKQIN Data da criação : 07/07/14 Data da revisão : 22/10/14 País : Brasil Bancos de Dados

DIEF / ES Declaração de Informações Econômico- Produto : TOTVS Módulo Layout Fiscal (MLF) 12 Chamados : TIJTG1-TIKQIN Data da criação : 07/07/14 Data da revisão : 22/10/14 País : Brasil Bancos de Dados

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

REGISTRO DE PROJETOS

REGISTRO DE PROJETOS 1. REGISTRO DE PROJETOS Esta aplicação tem o objetivo de realizar o Registro de Projetos da Instituição. É possível, incluir, alterar ou excluir essas informações. 1.1. Acessando a

REGISTRO DE PROJETOS 1. REGISTRO DE PROJETOS Esta aplicação tem o objetivo de realizar o Registro de Projetos da Instituição. É possível, incluir, alterar ou excluir essas informações. 1.1. Acessando a

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

NOVO MÓDULO PATRIMÔNIO

NOVO MÓDULO PATRIMÔNIO 1 PARÂMETROS 1.1 Aba Geral 1. No quadro Período, no campo: Observação: Após ser efetuado o cálculo de qualquer período, o campo Inicial, não poderá mais ser alterado. Inicial, informe

NOVO MÓDULO PATRIMÔNIO 1 PARÂMETROS 1.1 Aba Geral 1. No quadro Período, no campo: Observação: Após ser efetuado o cálculo de qualquer período, o campo Inicial, não poderá mais ser alterado. Inicial, informe

GUIA DE ORIENTAÇÃO. 1- Para acessar o sistema é necessário seguir os passos abaixo:

GUIA DE ORIENTAÇÃO 1- Para acessar o sistema é necessário seguir os passos abaixo: 1.1 - ACESSAR O SITE DA PREFEITURA: 1.2 - CLICAR NA OPÇÃO: SERVIÇOS >> NOTA FISCAAL ELETRÔNICA 1.3 - Aguarde carregar

GUIA DE ORIENTAÇÃO 1- Para acessar o sistema é necessário seguir os passos abaixo: 1.1 - ACESSAR O SITE DA PREFEITURA: 1.2 - CLICAR NA OPÇÃO: SERVIÇOS >> NOTA FISCAAL ELETRÔNICA 1.3 - Aguarde carregar

Como consultar o histórico de pagamentos

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 20/01/2012 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (COMPRAS)... 4 1.2.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 20/01/2012 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (COMPRAS)... 4 1.2.

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

Nota Fiscal de Serviço eletrônica NFSe. Manual de acesso e utilização do sistema

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

SISCOSERV LEGISLAÇÃO. Que operações deverão ser registradas no Siscoserv?

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e outras Operações que produzam Variações ao Patrimônio. Coordenado pelo Ministério do Desenvolvimento, da Indústria e do Comércio

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e outras Operações que produzam Variações ao Patrimônio. Coordenado pelo Ministério do Desenvolvimento, da Indústria e do Comércio

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Manual do Emissor RPS

Manual do Emissor RPS Fly E-Nota 1/14 Índice 1.Instalação...3 1.1.Pré-requisitos da instalação...3 1.2.Baixar e instalar do Emissor RPS...3 1.3.Carregar as configurações do prestador...4 1.4.Instalação

Manual do Emissor RPS Fly E-Nota 1/14 Índice 1.Instalação...3 1.1.Pré-requisitos da instalação...3 1.2.Baixar e instalar do Emissor RPS...3 1.3.Carregar as configurações do prestador...4 1.4.Instalação

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Neste bip. Como lançar FUNRURAL no Rumo. Você sabia? edição 24 Agosto de 2012

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Parecer Consultoria Tributária Segmentos Valores de CSRF na Cobrança Bancária por CNAB

Parecer Consultoria Tributária Segmentos Valores 25/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Instrução Normativa SRF 459/2004... 3 2.2. Instrução

Parecer Consultoria Tributária Segmentos Valores 25/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Instrução Normativa SRF 459/2004... 3 2.2. Instrução

Declaração de Saída Definitiva

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

SEDIF SN PERGUNTAS E RESPOSTAS

SEDIF SN PERGUNTAS E RESPOSTAS ÍNDICE INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

SEDIF SN PERGUNTAS E RESPOSTAS ÍNDICE INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Instrução Normativa RFB Nº 1590 DE 05/11/2015

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

Passo a Passo Contribuição Sindical Patronal 2016

Passo a Passo Contribuição Sindical Patronal 2016 1º passo Recomendamos a utilização do Navegador Internet Explorer 2º passo - CNAE Somente os contribuintes com os CNAE(s) especificados abaixo deverão

Passo a Passo Contribuição Sindical Patronal 2016 1º passo Recomendamos a utilização do Navegador Internet Explorer 2º passo - CNAE Somente os contribuintes com os CNAE(s) especificados abaixo deverão

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

PERGUNTAS MAIS FREQUENTES DA GESTÃO DO TRABALHO FRENQUENTLY ANSWER QUESTIONS (FAQ S) ATIVIDADES PARA FORMAÇÃO

ATIVIDADES PARA FORMAÇÃO") PERGUNTAS MAIS FREQUENTES DA GESTÃO DO TRABALHO FRENQUENTLY ANSWER QUESTIONS (FAQ S) ATIVIDADES PARA FORMAÇÃO 1 FORMAÇÃO 1.1 O que é formação? Todas atividades relacionadas ao processo de educação, que

PERGUNTAS MAIS FREQUENTES DA GESTÃO DO TRABALHO FRENQUENTLY ANSWER QUESTIONS (FAQ S) ATIVIDADES PARA FORMAÇÃO 1 FORMAÇÃO 1.1 O que é formação? Todas atividades relacionadas ao processo de educação, que

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

FAQ Perguntas Frequentes versão 01/02/2014

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

ÚLTIMO DIÁRIO PESQUISADO

ÚLTIMO DIÁRIO PESQUISADO 23/05/2013 Fascículo Semanal nº 21 Ano XLVII 2013 FECHAMENTO: 23/05/2013 EXPEDIÇÃO: 26/05/2013 PÁGINAS: 254/237 Sumário OUTROS ASSUNTOS FEDERAIS DCTF Normas para Apresentação Orientação...253

ÚLTIMO DIÁRIO PESQUISADO 23/05/2013 Fascículo Semanal nº 21 Ano XLVII 2013 FECHAMENTO: 23/05/2013 EXPEDIÇÃO: 26/05/2013 PÁGINAS: 254/237 Sumário OUTROS ASSUNTOS FEDERAIS DCTF Normas para Apresentação Orientação...253

SPED ECD 2015 Conteúdo

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

NFSE-Nota Fiscal de Serviços Eletrônicos 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo