A seguir segue a configuração no CONSISANET da geração do DARF de uma empresa por lucro presumido:

|

|

|

- Edite Espírito Santo Amorim

- 8 Há anos

- Visualizações:

Transcrição

1 GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do preço de venda de veículos novos ou usados, o valor a ser computado na determinação da base de cálculo do imposto de renda será apurado segundo o regime aplicável às operações de consignação. Na determinação da base de cálculo estimada ou presumida do imposto de renda, pelas pessoas jurídicas que tenham como objeto social, declarado em seus atos constitutivos, a compra e a venda de veículos automotores, a receita bruta das operações de venda de veículos usados, adquiridos para revenda, será a diferença entre o valor de alienação, constante da nota fiscal de venda, e o custo de aquisição do veículo, constante da nota fiscal de entrada. Para fins de determinação da base de cálculo estimada ou presumida do imposto de renda, incidente nas operações de venda de veículos usados adquiridos para revenda, aplica-se o percentual de 32% sobre a receita bruta, definida nos termos acima. As pessoas jurídicas, objeto da equiparação, cuja receita bruta anual seja de até R$ ,00 (cento e vinte mil reais), poderão determinar as bases de cálculo estimada ou presumida do imposto de renda mediante a aplicação do percentual de 16% (dezesseis por cento) sobre a receita bruta auferida no período de apuração. Dispositivos legais: Lei nº 9.716/1998, art. 5º; Lei nº 9.249/1995, art. 15; Lei nº 9.250/1995, art. 40; RIR/1999, arts. 518 e 519; e IN SRF nº 152/1998, arts. 2º a 5º. Instrução Normativa SRF nº 152, de 16 de dezembro de 1998 DOU de 17/12/1998, pág. 105 Dispõe sobre a determinação da base de cálculo de tributos e contribuições administrados pela Secretaria da Receita Federal, relativamente às operações com veículos usados. Alterada pela IN SRF nº 247, de 21 de novembro de (*) O SECRETÁRIO DA RECEITA FEDERAL, no uso de suas atribuições, e tendo em vista o disposto no art. 5 da Lei n 9.716, de 26 de novembro de 1998, resolve: Art. 1 A pessoa jurídica sujeita à tributação pelo imposto de renda com base no lucro real, presumido ou arbitrado, que tenha como objeto social, declarado em seus atos constitutivos, a compra e venda de veículos automotores, deverá observar, quanto à apuração da base de cálculo dos tributos e contribuições de competência da União, administrados pela Secretaria da Receita Federal SRF, o disposto nesta Instrução Normativa. Art. 2 Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do preço de venda de veículos novos ou usados, o valor a ser computado na determinação mensal das bases de cálculo do imposto de renda e da contribuição social sobre o lucro líquido, pagos por estimativa, da contribuição para o PIS/PASEP e da contribuição para o financiamento da seguridade social - COFINS será apurado segundo o regime aplicável às operações de consignação. 1 Na determinação das bases de cálculo de que trata este artigo será computada a diferença entre o valor pelo qual o veículo usado houver sido alienado, constante da nota fiscal de venda, e o seu custo de aquisição, constante da nota fiscal de entrada. 2 O custo de aquisição de veículo usado, nas operações de que trata esta Instrução Normativa, é o preço ajustado entre as partes. Art. 3 A pessoa jurídica deverá manter em boa guarda, à disposição da Secretaria da Receita Federal, os demonstrativos de apuração das bases de cálculo a que se refere o artigo anterior. Art. 4 As disposições desta Instrução Normativa aplicam-se exclusivamente para efeitos tributários. Art. 5 Esta Instrução Normativa entra em vigor na data de sua publicação, aplicando-se aos fatos geradores ocorridos a partir de 30 de outubro de EVERARDO MACIEL (*) A IN SRF nº 247/2002 (art. 108, inciso V) revogou o disposto nesta Instrução Normativa quanto à determinação das bases de cálculo da contribuição para o PIS/Pasep e da Cofins. A seguir segue a configuração no CONSISANET da geração do DARF de uma empresa por lucro presumido:

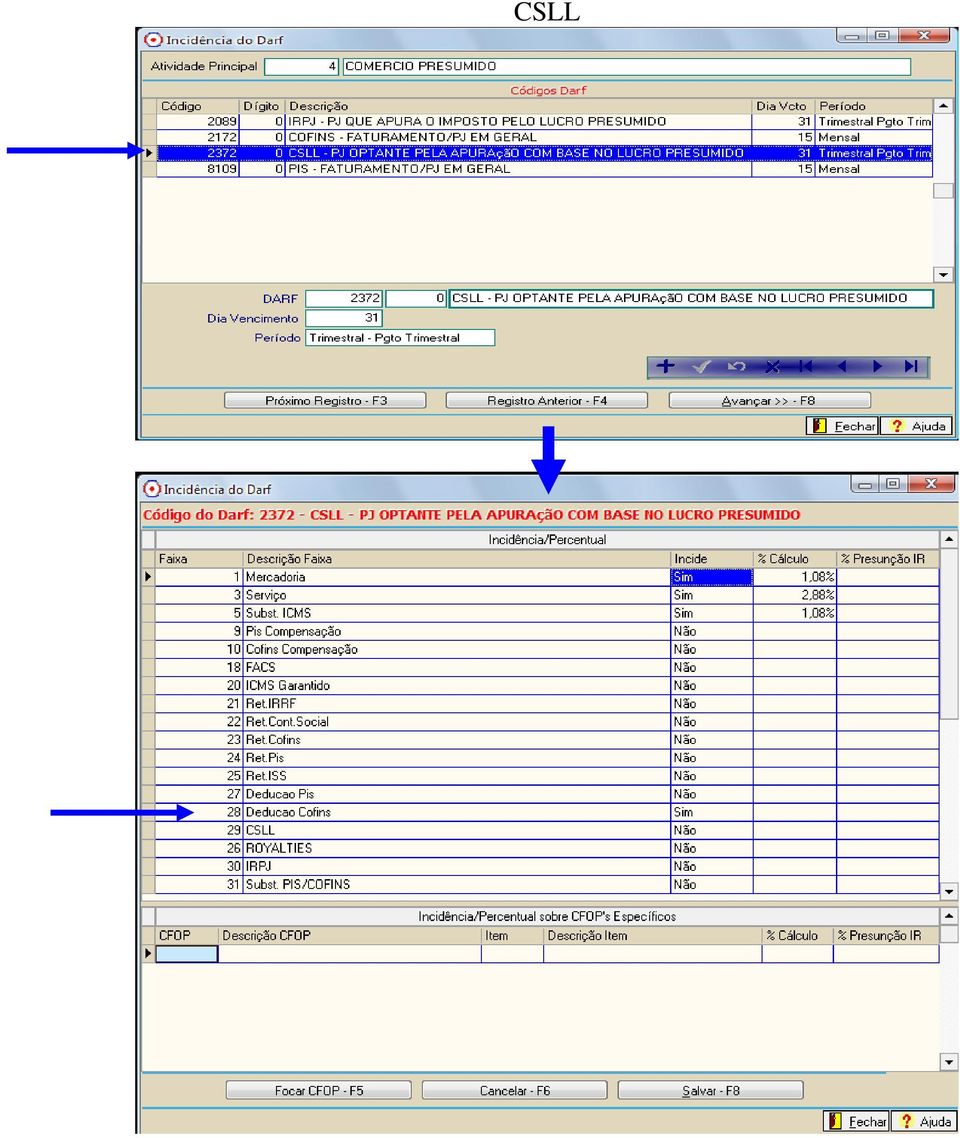

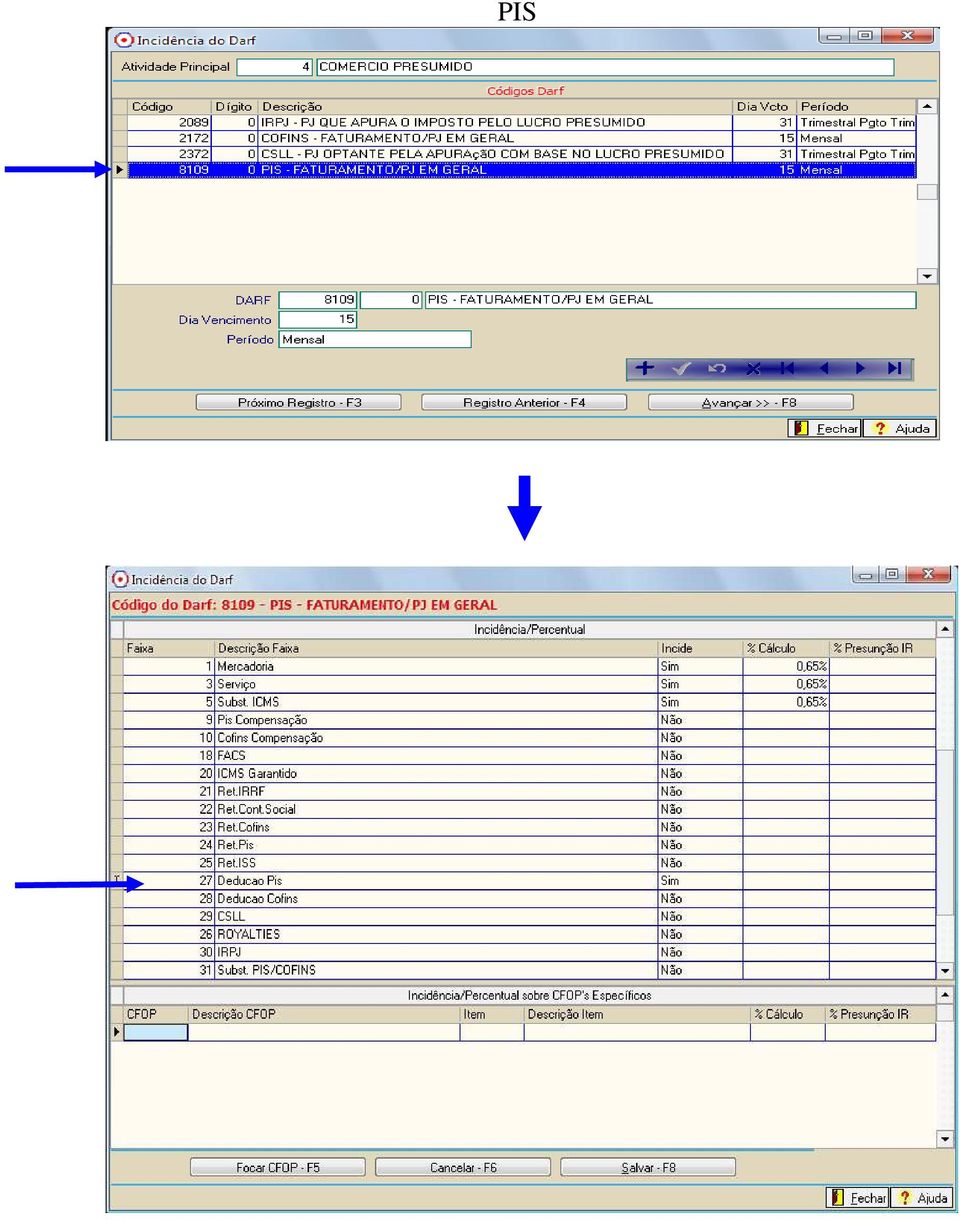

2 ACESSAR O MENU: DARF S TABELAS > INCIDENCIA DE DARF S Depois de selecionar o código do Darf, devemos clicar em avançar para verificar as configurações deste darf

3 Cofins Desta opção é que o sistema vai fazer a dedução nas bases do imposto.

4 CSLL

5 PIS

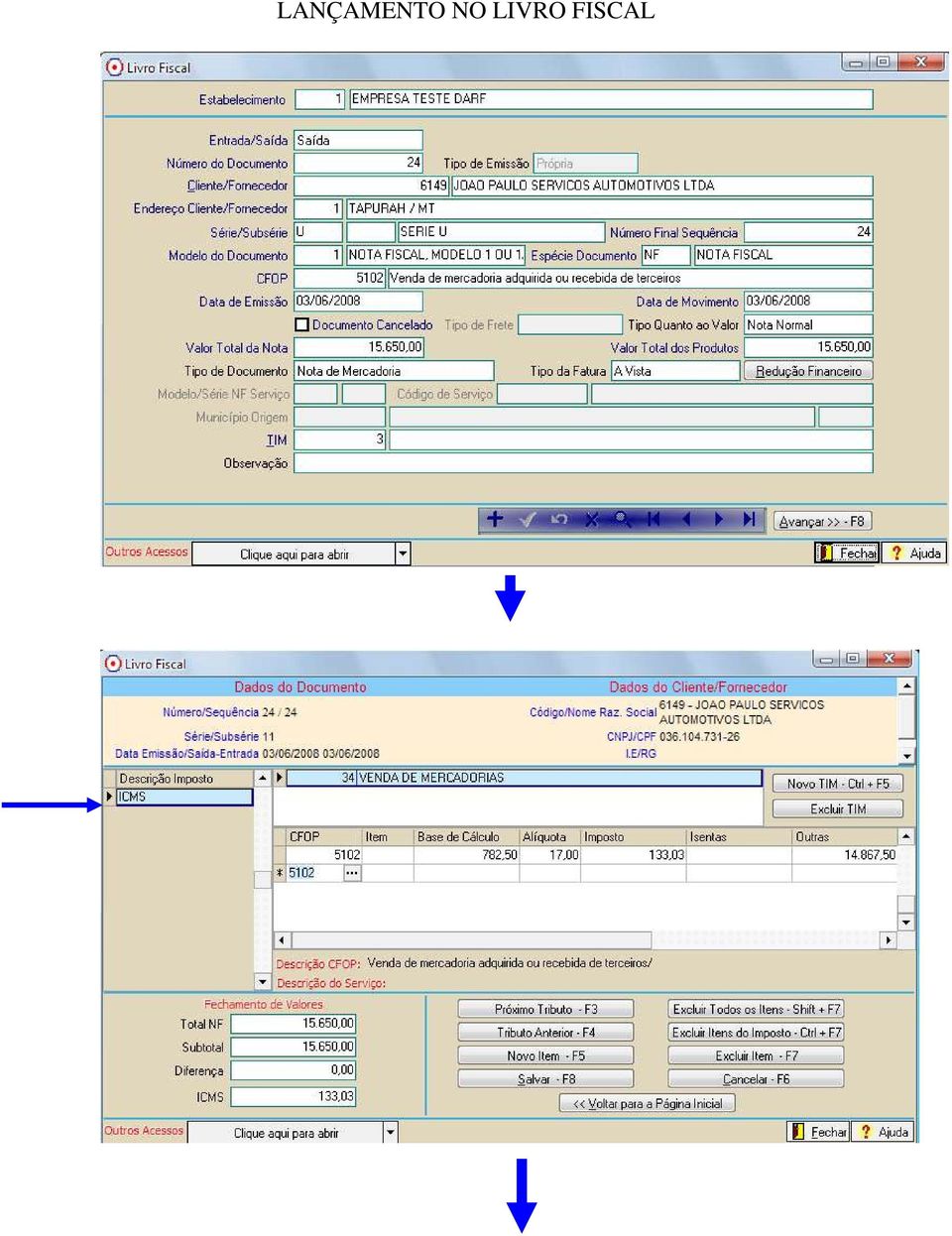

6 LANÇAMENTO NO LIVRO FISCAL

7 A movimentação do mês da empresa foi este: Obs.: na saída no valor de R$ 11490, teve dedução de 11000,00, ou seja, a soma das deduções do trimestre é R$26000,00 Vendas = R$ 27140,00 deduções R$26000,00 = R$ 1140,00

8 GERAÇÃO DO DARF Valor acumulado no trimestre com as vendas de mercadoria. Base de calculo para incidir os impostos IR, CSLL, PIS e COFINS. Valor das saídas (-) as deduções.

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Cape contabilidade LUCRO PRESUMIDO

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) RECEITA DE VENDA DE MERCADORIAS DESTINADAS AO CONSUMO OU À INDUSTRIALIZAÇÃO NA ZONA FRANCA DE MANAUS, INCLUSIVE DE MÁQUINAS E EQUIPAMENTOS,

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) RECEITA DE VENDA DE MERCADORIAS DESTINADAS AO CONSUMO OU À INDUSTRIALIZAÇÃO NA ZONA FRANCA DE MANAUS, INCLUSIVE DE MÁQUINAS E EQUIPAMENTOS,

Coordenação-Geral de Tributação

Coordenação-Geral de Tributação Solução de Consulta nº 56 - Cosit Data 27 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ COMÉRCIO DE AERONAVES

Coordenação-Geral de Tributação Solução de Consulta nº 56 - Cosit Data 27 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ COMÉRCIO DE AERONAVES

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

1 de 6 12/9/2013 13:42 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.859, DE 10 DE SETEMBRO DE 2013. Mensagem de veto Conversão da Medida Provisória nº 613, de 2013 Institui

1 de 6 12/9/2013 13:42 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.859, DE 10 DE SETEMBRO DE 2013. Mensagem de veto Conversão da Medida Provisória nº 613, de 2013 Institui

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Parecer Consultoria Tributária Segmentos Retenção Imposto de Renda para Empregados com Multiplos Vínculos.

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 613-A DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 20 DE 2013

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 613-A DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 20 DE 2013 Institui crédito presumido da Contribuição para o PIS/Pasep e da Cofins na venda de álcool, inclusive para fins

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 613-A DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 20 DE 2013 Institui crédito presumido da Contribuição para o PIS/Pasep e da Cofins na venda de álcool, inclusive para fins

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL)

") OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

A TRIBUTAÇÃO SOBRE AS ATIVIDADES DE VENDA E CONSIGNAÇÃO DE VEÍCULOS USADOS E A RECENTE SOLUÇÃO DE DIVERGÊNCIA DIVULGADA PELA COSIT

A TRIBUTAÇÃO SOBRE AS ATIVIDADES DE VENDA E CONSIGNAÇÃO DE VEÍCULOS USADOS E A RECENTE SOLUÇÃO DE DIVERGÊNCIA DIVULGADA PELA COSIT Marcos Phillipe C. Goulart * A recente Solução de Divergência nº 4, de

A TRIBUTAÇÃO SOBRE AS ATIVIDADES DE VENDA E CONSIGNAÇÃO DE VEÍCULOS USADOS E A RECENTE SOLUÇÃO DE DIVERGÊNCIA DIVULGADA PELA COSIT Marcos Phillipe C. Goulart * A recente Solução de Divergência nº 4, de

Não Incidência das Contribuições Sociais

Exportação Não Incidência das Contribuições Sociais O PIS/Pasep e a COFINS não incidirão sobre as receitas decorrentes das operações de: Exportação de mercadorias para o exterior; Prestação de serviços

Exportação Não Incidência das Contribuições Sociais O PIS/Pasep e a COFINS não incidirão sobre as receitas decorrentes das operações de: Exportação de mercadorias para o exterior; Prestação de serviços

Parecer Consultoria Tributária Segmentos Data base para geração da receita na EFD - Contribuições para lucro presumido regime de caixa

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

* V. Instrução Normativa SRF 422/2004 (Incidência, apuração e exigência da Contribuição de Intervenção no Domínio Econômico).

.") LEI 10.336, DE 19 DE DEZEMBRO DE 2001 Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados,

LEI 10.336, DE 19 DE DEZEMBRO DE 2001 Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados,

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 IRPJ LUCRO ARBITRADO 1 Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte. É aplicável pela

Prof. Cássio Marques da Silva 2015 IRPJ LUCRO ARBITRADO 1 Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte. É aplicável pela

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010.

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010. Altera o art. 40 da Lei nº 11.196, de 21 de novembro de 2005, para permitir a atualização monetária de bens imóveis de pessoa física na apuração

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 146, DE 2010. Altera o art. 40 da Lei nº 11.196, de 21 de novembro de 2005, para permitir a atualização monetária de bens imóveis de pessoa física na apuração

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 200 - Data 5 de agosto de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. PERCENTUAL

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 200 - Data 5 de agosto de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. PERCENTUAL

AGENDA DE OBRIGAÇÕES FEDERAIS, TRABALHISTAS E PREVIDENCIÁRIAS ABRIL/2014. Pagamento do IOF apurado no 3º decêndio de Março/2014:

AGENDA DE OBRIGAÇÕES FEDERAIS, TRABALHISTAS E PREVIDENCIÁRIAS ABRIL/2014 03/Abril. 5ª Feira. IOF - Imposto sobre Operações Financeiras. Pagamento do IOF apurado no 3º decêndio de Março/2014: - Operações

AGENDA DE OBRIGAÇÕES FEDERAIS, TRABALHISTAS E PREVIDENCIÁRIAS ABRIL/2014 03/Abril. 5ª Feira. IOF - Imposto sobre Operações Financeiras. Pagamento do IOF apurado no 3º decêndio de Março/2014: - Operações

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

INSTRUÇÃO NORMATIVA SRF Nº 1.009, DE 10 DE FEVEREIRO DE 2010 DOU 11.02.2010

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

ÍNDICE. - Instrução Normativa RFB nº 1.463/2014...02. - Fichas da DIPJ 2014...04

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 123 - Data 28 de maio de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. VENDA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 123 - Data 28 de maio de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. VENDA

Agenda de Obrigações Federal - Abril/2015

Agenda de Obrigações Federal - Abril/2015 Até: Segunda-feira, dia 6 IOF Pagamento do IOF apurado no 3º decêndio de março/2015: - Operações de crédito - Pessoa Jurídica - Cód. Darf 1150 - Operações de crédito

Agenda de Obrigações Federal - Abril/2015 Até: Segunda-feira, dia 6 IOF Pagamento do IOF apurado no 3º decêndio de março/2015: - Operações de crédito - Pessoa Jurídica - Cód. Darf 1150 - Operações de crédito

CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

Instrução Normativa SRF nº 599, de 28 de dezembro de 2005

Instrução Normativa SRF nº 599, de 28 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre os arts. 38, 39 e 40 da Lei nº 11.196, de 21 de novembro de 2005, relativamente ao Imposto de Renda incidente sobre

Instrução Normativa SRF nº 599, de 28 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre os arts. 38, 39 e 40 da Lei nº 11.196, de 21 de novembro de 2005, relativamente ao Imposto de Renda incidente sobre

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 IRPJ LUCRO PRESUMIDO 1 É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas jurídicas

Prof. Cássio Marques da Silva 2015 IRPJ LUCRO PRESUMIDO 1 É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas jurídicas

Parecer Consultoria Tributária Segmentos Valores de CSRF na Cobrança Bancária por CNAB

Parecer Consultoria Tributária Segmentos Valores 25/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Instrução Normativa SRF 459/2004... 3 2.2. Instrução

Parecer Consultoria Tributária Segmentos Valores 25/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Instrução Normativa SRF 459/2004... 3 2.2. Instrução

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL. Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010

MARÇO DE 2010") OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010 03.03 (4ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações

OBRIGAÇÕES EMPRESARIAIS (FISCAIS,TRABALHISTAS E PREVIDENCIÁRIAS) MARÇO DE 2010 03.03 (4ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações

Sumário Executivo de Medida Provisória

Sumário Executivo de Medida Provisória Medida Provisória nº 651, de 2014. Publicação: DOU de 10 de julho de 2014. Ementa: Dispõe sobre os fundos de índice de renda fixa, sob a responsabilidade tributária

Sumário Executivo de Medida Provisória Medida Provisória nº 651, de 2014. Publicação: DOU de 10 de julho de 2014. Ementa: Dispõe sobre os fundos de índice de renda fixa, sob a responsabilidade tributária

Legislação Básica da Micro e Pequena Empresa

Legislação Básica da Micro e Pequena Empresa A Constituição Federal e o Estatuto Os artigos 146, 170, 179 da Constituição de 1988 contêm os marcos legais que fundamentam as medidas e ações de apoio às

Legislação Básica da Micro e Pequena Empresa A Constituição Federal e o Estatuto Os artigos 146, 170, 179 da Constituição de 1988 contêm os marcos legais que fundamentam as medidas e ações de apoio às

(Fl. 15 do Anexo Único ao Ato Declaratório Executivo Codac nº 31, de 19 de outubro de 2015.)

") (Fl. 15 do Anexo Único ao Ato Declaratório Executivo Codac nº 31, de 19 de outubro de 2015.) Agenda Tributária Novembro de 2015 Data de apresentação: data em que se encerra o prazo legal para apresentação

(Fl. 15 do Anexo Único ao Ato Declaratório Executivo Codac nº 31, de 19 de outubro de 2015.) Agenda Tributária Novembro de 2015 Data de apresentação: data em que se encerra o prazo legal para apresentação

ARQUIVO ATUALIZADO ATÉ 31/12/2013

ARQUIVO ATUALIZADO ATÉ 31/12/2013 001 Qual a legislação que disciplina a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados,

ARQUIVO ATUALIZADO ATÉ 31/12/2013 001 Qual a legislação que disciplina a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados,

a base de cálculo do PIS/Pasep, visto não existir expressa previsão legal de exclusão ou isenção. LÍCIA MARIA ALENCAR SOBRINHO Chefe da Divisão

5ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 1, DE 6 DE JANEIRO DE 2009 EMENTA: O incentivo relativo ao abatimento do valor do ICMS devido concedido pelo governo do Estado da Bahia a título

5ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 1, DE 6 DE JANEIRO DE 2009 EMENTA: O incentivo relativo ao abatimento do valor do ICMS devido concedido pelo governo do Estado da Bahia a título

Agenda Tributária: de 08 a 14 de janeiro de 2015

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Os Tributos e Contribuições abrangidos pela Lei 10.833 de 2003 e suas respectivas alíquotas, foram os seguintes :

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

OBRIGAÇÕES ACESSÓRIAS

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Agenda de Obrigações Federal - Maio/2015

Agenda de Obrigações Federal - Maio/2015 Até: Quarta-feira, dia 6 IOF Pagamento do IOF apurado no 3º decêndio de abril/2015: - Operações de crédito - Pessoa Jurídica - Cód. Darf 1150 - Operações de crédito

Agenda de Obrigações Federal - Maio/2015 Até: Quarta-feira, dia 6 IOF Pagamento do IOF apurado no 3º decêndio de abril/2015: - Operações de crédito - Pessoa Jurídica - Cód. Darf 1150 - Operações de crédito

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 86 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. SERVIÇOS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 86 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. SERVIÇOS

http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra...

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

Um breve panorama contábil e tributário no Brasil por Daniel Zaidan

Consultoria Compliance Um breve panorama contábil e tributário no Brasil por Daniel Zaidan São Paulo Brasil Alterações Contábeis no Brasil Em 2008, entrou em vigor a Lei 11.638/07 que alterou substancialmente

Consultoria Compliance Um breve panorama contábil e tributário no Brasil por Daniel Zaidan São Paulo Brasil Alterações Contábeis no Brasil Em 2008, entrou em vigor a Lei 11.638/07 que alterou substancialmente

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

PARECER CSA/DF nº 33 de 23 de setembro de 2013.

PARECER CSA/DF nº 33 de 23 de setembro de 2013. EMENTA: IN RFB Nº 1394/2013, REGULAMENTAÇÃO DA FORMA DE CÁLCULO DA ISENÇÃO DO PROUNI, ARTIGO 8º DA LEI Nº 11.096/05, COM REDAÇÃO DADA PELO ARTIGO 26 DA LEI

PARECER CSA/DF nº 33 de 23 de setembro de 2013. EMENTA: IN RFB Nº 1394/2013, REGULAMENTAÇÃO DA FORMA DE CÁLCULO DA ISENÇÃO DO PROUNI, ARTIGO 8º DA LEI Nº 11.096/05, COM REDAÇÃO DADA PELO ARTIGO 26 DA LEI

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA PROVIDÊNCIAS PARA O MÊS DE JANEIRO/2016 I OBRIGAÇÕES DE ROTINA P.I.S. Fazer cadastramento dos empregados admitidos no mês de DEZ/2015 que ainda

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA PROVIDÊNCIAS PARA O MÊS DE JANEIRO/2016 I OBRIGAÇÕES DE ROTINA P.I.S. Fazer cadastramento dos empregados admitidos no mês de DEZ/2015 que ainda

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 13 - Data 11 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ IRPJ. LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 13 - Data 11 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ IRPJ. LUCRO PRESUMIDO.

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 266 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 266 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

Parecer Consultoria Tributária de Segmentos PIS COFINS Regime de Caixa Vendas Inadimplidas

PIS COFINS Regime de Caixa Vendas Inadimplidas 12/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 7 5. Referências...

PIS COFINS Regime de Caixa Vendas Inadimplidas 12/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 7 5. Referências...

LEI Nº 7.787, DE 30 DE JUNHO DE 1989

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

Apresenta-se como importante ferramenta para fortalecer a gestão do SUS, promover a adequação, a expansão e a potencialização dos serviços de saúde ¹

Importância do CEBAS Apresenta-se como importante ferramenta para fortalecer a gestão do SUS, promover a adequação, a expansão e a potencialização dos serviços de saúde ¹ - Isenção das Contribuições Sociais;

Importância do CEBAS Apresenta-se como importante ferramenta para fortalecer a gestão do SUS, promover a adequação, a expansão e a potencialização dos serviços de saúde ¹ - Isenção das Contribuições Sociais;

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il! Programa de Integração Social - PIS! Contribuição Social sobre o Lucro Líquido - CSLL! Imposto sobre Produtos Industrializados

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il! Programa de Integração Social - PIS! Contribuição Social sobre o Lucro Líquido - CSLL! Imposto sobre Produtos Industrializados

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES