PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

|

|

|

- Luciana Carneiro Corte-Real

- 8 Há anos

- Visualizações:

Transcrição

1 Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

2 Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração do PIS e COFINS das empresas optantes pela tributação do Lucro Real e Lucro Presumido. Problema: Quais as principais diferenças entre as Sistemáticas de Apuração do PIS e COFINS de acordo com a opção tributária no início do ano-calendário civil.

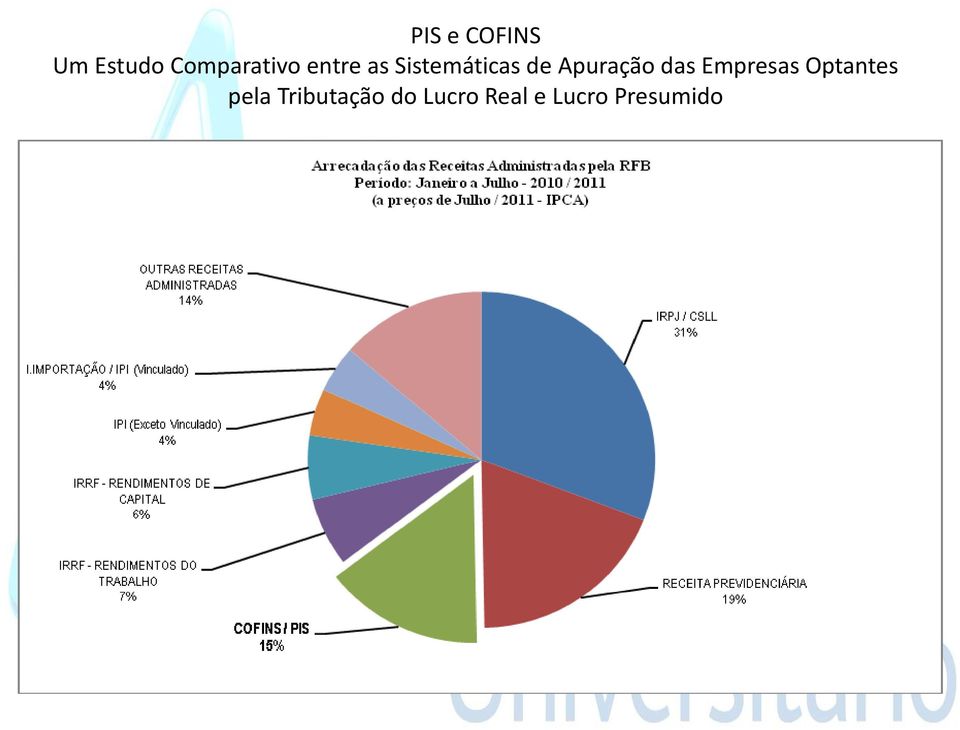

3 O Brasil possui uma elevada carga tributária parte desta está concentrada no PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social)

4 Destinação especifica para financiar a seguridade social. O PIS foi criado pela Lei Complementar Nº 7 de 7/9/1970. COFINS, foi criado pela Lei Complementar Nº 70 de 30/12/1991, sendo atualmente regido pela Lei Nº 9.718/1998, e suas alterações subsequentes. Ambos possuem função fiscal, ou seja, de arrecadação, que incidem sobre as receita faturamento bruto mensal auferido pelas empresas.

5

6 As contribuições sociais PIS e COFINS tem seu fato gerador reconhecido sobre as receitas brutas das empresas, de acordo com o Art. 279 do Regulamento do IR, que versa sobre a definição de receita bruta da seguinte forma: Art.279 A receita bruta das vendas e serviços compreende o produto da venda de bens nas operações próprias de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia.

7 Assim, sobre essa receita deverá ser apurado e efetuado o recolhimento das contribuições sob duas formas de incidência, podendo ser recolhido através da opção pela tributação Lucro Real com o regime de incidência nãocumulativa ou pela tributação Lucro Presumido com o regime de incidência cumulativa.

8 Lucro Real O lucro real é o próprio lucro efetivo ou lucro líquido da pessoa jurídica, para devidos fins, conforme o os artigos 247 e 248 do Decreto 3.000/99 do Regulamento do Imposto de Renda. Art Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Decreto. Art O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V), dos resultados não operacionais (Capítulo VII), e das participações, e deverá ser determinado com observância dos preceitos da lei comercial (Decreto-Lei nº 1.598, de 1977, art. 6º, 1º, Lei nº 7.450, de 1985, art. 18, e Lei nº 9.249, de 1995, art. 4º).

, dos resultados não operacionais (Capítulo VII), e das participações, e deverá ser")

9 Lucro Presumido é uma forma simplificada de tributação, significa a presunção do lucro, ou seja, o que de fato seria o próprio lucro bruto auferido pela pessoa jurídica, sobre o qual serão aplicadas as alíquotas para o devido cálculo dos tributos, sem qualquer dedução da receita efetiva, conforme disposto no Decreto 3.000/99 do Regulamento do Imposto de Renda, art. 224, parágrafo único, que diz: Art A receita bruta das vendas e serviços compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia (Lei nº 8.981, de 1995, art. 31). Parágrafo único. Na receita bruta não se incluem as vendas canceladas, os descontos incondicionais concedidos e os impostos não cumulativos cobrados destacadamente do comprador ou contratante dos quais o vendedor dos bens ou o prestador dos serviços seja mero depositário (Lei nº 8.981, de 1995, art. 31, parágrafo único).

10 pela Tributação do Lucro Real e Lucro Presumido COMPARATIVO DE ALIQUOTAS

11 OBRIGAÇÕES ACESSÓRIAS DCTF Declaração de Débitos e Créditos Tributos Federais DACON Demonstrativo de Apuração de Contribuições Sociais EFD-PIS/COFINS Atualmente EFD Contribuições, instituido pela Instrução Normativa da Receita Federal do Brasil Nº 1.052/2010

12 pela Tributação do Lucro Real e Lucro Presumido CONCLUSÃO Este estudo minucioso deu as empresas à oportunidade de optarem por uma melhor tributação, a fim de que não venham a ser tributadas de forma equivocada e assim arrecadando mais aos cofres públicos do quê o que se deveria de fato, sendo isso decorrente a um mau planejamento tributário inicialmente. O domínio das sistemáticas de apuração, juntamente com um planejamento tributário e orçamentário financeiro se faz necessário e são ferramentas importantes para que a empresa venha a se beneficiar e reduzir a sua carga tributária mensal.

13 AGRADECIMENTOS Adriano de Andrade Marrocos Professor e Presidente do CRC/DF Clovis de Assis Geraldo Filho Professor Orientador Gesiel de Oliveira Coordenador do Curso de Ciências Contábeis

14 MUITO OBRIGADO Eva Karolina Vieira Barboza (61) Ciências Contábeis Clovis de Assis Geraldo Filho Brasília - DF

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

CARGA TRIBUTÁRIA ANO 2012

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

CARGA TRIBUTÁRIA ANO 2011

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Coordenação-Geral de Tributação

Fls. 53 52 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 26 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA VENDA DE MERCADORIAS - RECEBIMENTO

Fls. 53 52 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 26 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA VENDA DE MERCADORIAS - RECEBIMENTO

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

IDENTIFICAÇÃO DO TRABALHO O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS

IDENTIFICAÇÃO DO TRABALHO TÍTULO: O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS AUTOR: JOSÉ ANTONIO DE FRANÇA CATEGORIA PROFISSIONAL: CONTADOR NR DO CRC: CRC-DF Nº 2.864 ENDEREÇO

IDENTIFICAÇÃO DO TRABALHO TÍTULO: O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS AUTOR: JOSÉ ANTONIO DE FRANÇA CATEGORIA PROFISSIONAL: CONTADOR NR DO CRC: CRC-DF Nº 2.864 ENDEREÇO

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: PLANEJAMENTO E CONTABILIDADE TRIBUTARIA Código: CTB-364 CH Total: 60h Pré-Requisito: ------

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: PLANEJAMENTO E CONTABILIDADE TRIBUTARIA Código: CTB-364 CH Total: 60h Pré-Requisito: ------

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Guia Prático de Registro e Tributação do Advogado

PROCEDIMENTOS PARA REGISTRO NA OAB/MG A sociedade deve elaborar contrato atendendo à Lei 8.906/94 e ao Regulamento Geral do Estatuto da OAB, bem como ao Provimento do Conselho Federal 112/06, com as alterações

PROCEDIMENTOS PARA REGISTRO NA OAB/MG A sociedade deve elaborar contrato atendendo à Lei 8.906/94 e ao Regulamento Geral do Estatuto da OAB, bem como ao Provimento do Conselho Federal 112/06, com as alterações

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas compulsórias integram a Receita Bruta e

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas compulsórias integram a Receita Bruta e

Principais Aspectos da Regulação da Lei 12.973/14

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL. Tributação das Instituições de Ensino Particulares Perspectivas e Medidas. Wagner Eduardo Bigardi 27/05/2014

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

11 Contribuição para Custeio do Serviço de Iluminação Pública

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

CONTEÚDO PROGRAMÁTICO

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

Empresa Júnior constitui ou não Instituição de Educação?

1 Sumário I. Introdução... 3 II. Empresa Júnior constitui ou não Instituição de Educação?... 3 III. As Imunidades Tributárias das Empresas Juniores... 4 IV. Incidência de Tributos sobre Empresas Juniores:...

1 Sumário I. Introdução... 3 II. Empresa Júnior constitui ou não Instituição de Educação?... 3 III. As Imunidades Tributárias das Empresas Juniores... 4 IV. Incidência de Tributos sobre Empresas Juniores:...

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS PIS Programa de Integração Social criado pela Lei Complementar n. 7/70 Contribuintes: PJ de direito privado exceções (simples);

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS PIS Programa de Integração Social criado pela Lei Complementar n. 7/70 Contribuintes: PJ de direito privado exceções (simples);

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

AGENDA TRIBUTÁRIA NOVEMBRO/2007

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Decretos Federais nº 8.426/2015 e 8.451/2015

www.pwc.com Decretos Federais nº 8.426/2015 e 8.451/2015 PIS e COFINS sobre receitas financeiras Maio, 2015 Avaliação de Investimento & Incorporação, fusão, cisão Breve histórico da tributação pelo PIS

www.pwc.com Decretos Federais nº 8.426/2015 e 8.451/2015 PIS e COFINS sobre receitas financeiras Maio, 2015 Avaliação de Investimento & Incorporação, fusão, cisão Breve histórico da tributação pelo PIS

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

SAFRAS & CIFRAS TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AULA 10 - PIS E COFINS

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes)

") REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes) Requer o envio de Indicação ao Ministro de Estado das Comunicações, sugerindo alteração na forma de definição da receita auferida pelas empresas dedicadas

REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes) Requer o envio de Indicação ao Ministro de Estado das Comunicações, sugerindo alteração na forma de definição da receita auferida pelas empresas dedicadas

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014. c) multa ou qualquer vantagem por rescisão de contratos.

multa ou qualquer vantagem por rescisão de contratos.") Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

Parecer Consultoria Tributária Segmentos Data base para geração da receita na EFD - Contribuições para lucro presumido regime de caixa

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

Segunda Terça Quarta Quinta Sexta Sábado Domingo 1 2 3 4 5 6 Clique e veja o compromisso do dia aqui

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

ASSOCIAÇÃO DAS EMPRESA DE RADIOCOMUNICAÇÃO DO BRASIL MANUAL DE BOAS PRÁTICAS FISCAIS E CONTÁBEIS (DESTINADA A APURAÇÃO DO FUST E FUNTTEL)

") ASSOCIAÇÃO DAS EMPRESA DE RADIOCOMUNICAÇÃO DO BRASIL MANUAL DE BOAS PRÁTICAS FISCAIS E CONTÁBEIS (DESTINADA A APURAÇÃO DO FUST E FUNTTEL) São Paulo, 22 de Agosto de 2013 Índice Introdução 03 Conceitode

ASSOCIAÇÃO DAS EMPRESA DE RADIOCOMUNICAÇÃO DO BRASIL MANUAL DE BOAS PRÁTICAS FISCAIS E CONTÁBEIS (DESTINADA A APURAÇÃO DO FUST E FUNTTEL) São Paulo, 22 de Agosto de 2013 Índice Introdução 03 Conceitode

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

001 O que é o Simples?

001 O que é o Simples? O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) é um regime tributário diferenciado, simplificado e favorecido,

001 O que é o Simples? O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) é um regime tributário diferenciado, simplificado e favorecido,

Nesta matéria vamos tratar dos prazos de prescrição para a guarda de documentos contábeis, declarações acessórias e dos tributos federais pagos.

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS Por:, Pós-Graduando em Planejamento Contábil e Tributário, PUC- Minas em Poços de Caldas. lesovia@yahoo.com.br Gestão e Conhecimento, v. 3, n.

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS Por:, Pós-Graduando em Planejamento Contábil e Tributário, PUC- Minas em Poços de Caldas. lesovia@yahoo.com.br Gestão e Conhecimento, v. 3, n.

Cape contabilidade LUCRO REAL

1. CONCEITO LUCRO REAL No regime do lucro real o Imposto de Renda devido pela pessoa jurídica é calculado sobre o valor do lucro líquido contábil ajustado pelas adições, exclusões e compensações prescritas

1. CONCEITO LUCRO REAL No regime do lucro real o Imposto de Renda devido pela pessoa jurídica é calculado sobre o valor do lucro líquido contábil ajustado pelas adições, exclusões e compensações prescritas

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

O PLANEJAMENTO TRIBUTÁRIO EM UM POSTO DE COMBUSTÍVEIS

O PLANEJAMENTO TRIBUTÁRIO EM UM POSTO DE COMBUSTÍVEIS Rodolfo Gener da Silva, Rodrigo Gener da Silva, Renato Luan, Felipe Clayton da Silva Costa, Roger Pereira, Tomaz Augusto Castrisana Ciências Contábeis/Faculdade

O PLANEJAMENTO TRIBUTÁRIO EM UM POSTO DE COMBUSTÍVEIS Rodolfo Gener da Silva, Rodrigo Gener da Silva, Renato Luan, Felipe Clayton da Silva Costa, Roger Pereira, Tomaz Augusto Castrisana Ciências Contábeis/Faculdade