Bloco K SPED EFD. Renata Santana Santos renata@ensicon.com.br. Você sabe o que contempla o Bloco K?

|

|

|

- Rafaela Ferrão Amaro

- 8 Há anos

- Visualizações:

Transcrição

1 Bloco K SPED EFD Renata Santana Santos renata@ensicon.com.br Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo perdas de processo, quebras por transporte, movimentações para terceiros e de terceiros, ajustes de inventario, compras, vendas, outras saídas de qualquer natureza. 2 1

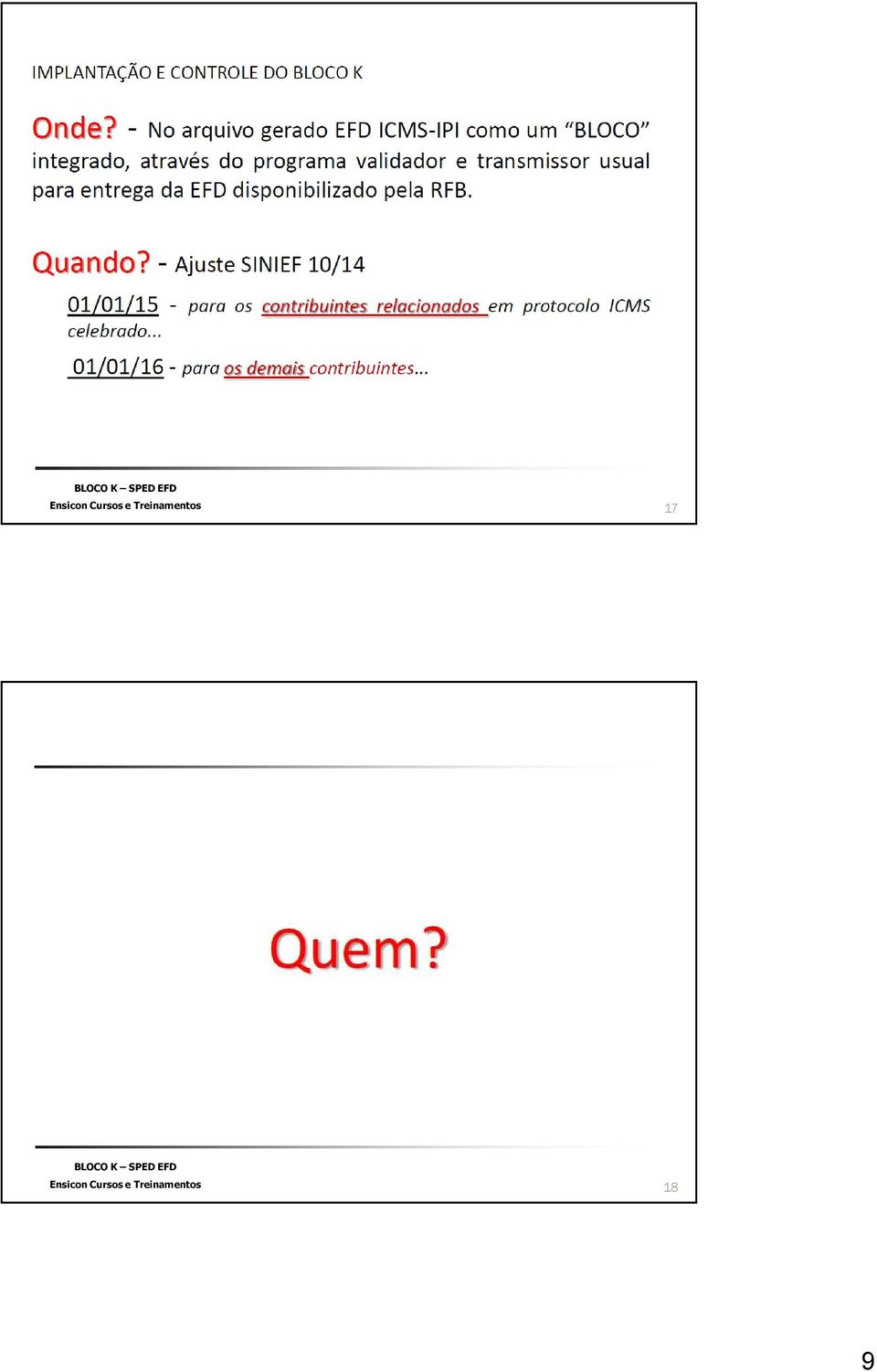

2 3 SPED SISTEMA PÚBLICO DE INFORMAÇÃO DIGITAL PROJETOS Sped - NF-e - Ambiente Nacional (Nfe 3.0 nov/14) Conhecimento de Transporte eletrônico (CT-e) Ambiente Nacional NFS-e Sped Fiscal (aqui, esta inserido o BLOCO K) (jan/15) EFD-Contribuições E-Social (2014?) Sped Contábil FCONT-- Controle Fiscal Contábil de Transição - O último ano de entrega é o ano-calendário 2013, com prazo limite 30/06. ECF - Escrituração Fiscal Digital do IRPJ e da CSLL (EFD-IRPJ ou ELALUR) MP627(ano-calendário 2014) Central de Balanços (sumiu...) 4 2

Sped Contábil FCONT-- Controle Fiscal Contábil de Transição - O último ano de entrega é o ano-calendário 2013, com prazo limite")

3 5 6 3

4 7 8 4

5 9 10 5

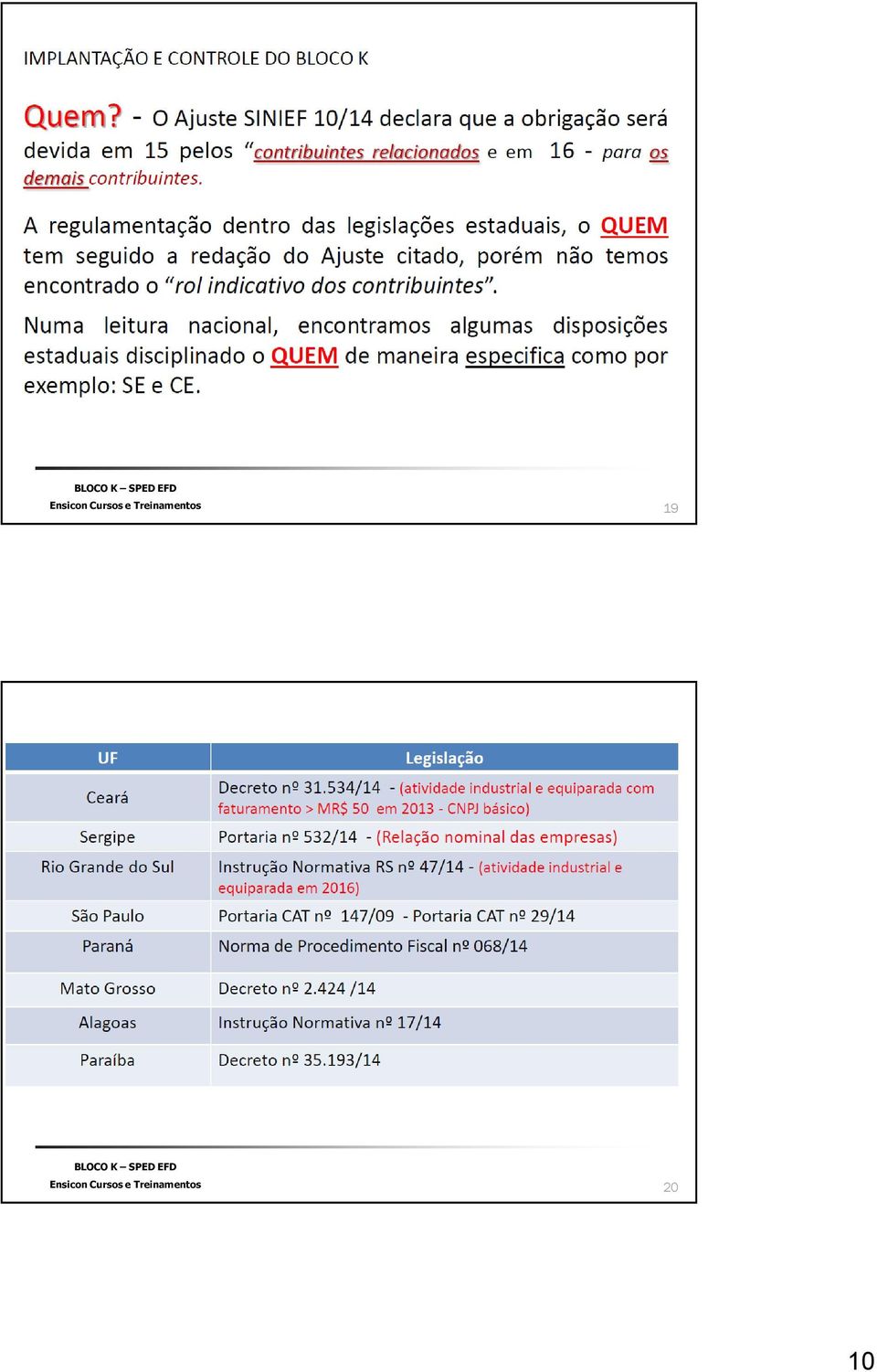

6

7

8

9

10

11

12

13

14 FONTE DAS INFORMAÇÕES 1. Informações de documentos fiscais de entrada e saída de mercadorias de remetentes e destinatários (Nfe); 2. Informações dos inventários realizados à época do Balanço Patrimonial; 3. Informações oriundas da Contabilidade (SPED CONTÁBIL); 4. Cruzamento das diversas obrigações acessórias (DCTF, DIPJ, SPED) 5. Informações da produção, movimentação e estoque das mercadorias: matéria prima, embalagem, produto em processo, produto acabado e subproduto. 6. Informações de consumo específico padrão, prestadas pelo contribuinte ou por fonte externa; 7. Qualquer outra informação, interna ou externa ao contribuinte, que seja pertinente ao seu processo produtivo. 8. Informações de capacidade máxima de produção de cada fase de produção, prestadas pelo contribuinte; (NÃO ESTA SENDO SOLICITADA) 9. Informações de capacidade máxima de armazenamento de cada mercadoria, que possua capacidade limitada, prestadas pelo contribuinte; (NÃO ESTA SENDO SOLICITADA) 27 Quem fica com o custo de implantação de tantos projetos? 28 14

15 CONTROLE DA PRODUÇÃO E DO ESTOQUE PARTE II SPED FISCAL 29 Este bloco de destina a prestar informações da produção e do estoque escriturado pelos estabelecimentos industriais ou a ele equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores (conforme convêncio s/n de 1970) 30 15

16 ESCRITURAÇÃO FISCAL DIGITAL Seção 1 Bloco 0 Bloco Descrição Reg. 0 Abertura do Arquivo Digital e Identificação da entidade Abertura do Bloco Dados Complementares da entidade Dados do Contribuinte Substituto Dados do Contabilista Tabela de Cadastro do Participante Alteração da Tabela de Cadastro de Participante Identificação das unidades de medida Tabela de Identificação do Item (Produtos e Serviços) Alteração do Item Código de produto conforme Tabela ANP (Combustíveis) Consumo Específico Padronizado Fatores de Conversão de Unidades Cadastro de bens ou componentes do Ativo Imobilizado Informação sobre a Utilização do Bem Tabela de Natureza da Operação/ Prestação Tabela de Informação Complementar do documento fiscal Tabela de Observações do Lançamento Fiscal Plano de contas contábeis Centro de custos Encerramento do Bloco BLOCO 0 - REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (cadastro) Nº Campo Descrição 01 REG Texto fixo contendo "0200" 02 COD_ITEM Código do item 03 DESCR_ITEM Descrição do item 04 COD_BARRA Representação alfanumérico do código de barra do produto, se houver Código anterior do item com relação à 05 COD_ANT_ITEM última informação apresentada. 06 UNID_INV Unidade de medida utilizada na quantificação de estoques 07 TIPO_ITEM Tipo do item Atividades Industriais, Comerciais e serviços (ao lado) 08 COD_NCM Código da Nomenclatura Comum do Mercosul (NCM) 09 EX_IPI Código EX, conforme a TIPI 10 COD_GEN Código do gênero do item, conforme a Tabela COD_LST Código do serviço conforme lista do Anexo I da LC nº 116/03 00 Mercadoria para Revenda 01 Matéria-prima 02 Embalagem 03 Produto em Processo 04 Produto Acabado 05 Subproduto 06 Produto Intermediário 07 Material de Uso e Consumo 08 Ativo Imobilizado 09 Serviços Alíquota de ICMS aplicável ao item nas 12 ALIQ_ICMS operações internas 10 - Outros insumos 99 Outras 32 16

0206 0 Consumo Específico Padronizado 0210 0 Fatores de Conversão de Unidades 0220 0 Cadastro de bens ou")

17 BLOCO 0 - REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (cadastro) A tabela será elaborada observando-se o seguinte: a) deverá ser utilizado o código próprio atribuído pelo contribuinte e terá validade em todos os registros informados; b) o código não pode ser duplicado ou atribuído a itens diferentes. c) Os itens que sofrerem alterações em suas características básicas deverão ser identificados com códigos diferentes; d) não é permitida a reutilização de código que tenha sido atribuído a qualquer mercadoria anteriormente; e) a discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item no mesmo período ou discriminações genéricas, ressalvados os itens relativos a "material de uso e consumo 33 REGISTRO 0205: ALTERAÇÃO DO ITEM Nº Campo Descrição 01 REG Texto fixo contendo "0205" 02 DESCR_ANT_ITEM Descrição anterior do item 03 DT_INI Data inicial de utilização da descrição do item 04 DT_FIM Data final de utilização da descrição do item 05 COD_ANT_ITEM Código anterior do item com relação à última informação apresentada Este registro tem por objetivo informar alterações ocorridas na descrição do produto, desde que não o descaracterize ou haja modificação que o identifique como sendo novo produto. Deverá ser ainda informado quando ocorrer alteração na codificação do produto 34 17

a discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item no mesmo período ou discriminações genéricas,")

18 REGISTRO 0210 CONSUMO ESPECÍFICO PADRONIZADO 35 REGISTRO 0220: FATORES DE CONVERSÃO DE UNIDADES Nº Campo Descrição 01 REG Texto fixo contendo "0220" 02 UNID_CONV Unidade comercial a ser convertida na unidade de estoque, referida no registro 0200 Fator de conversão: fator utilizado para 03 FAT_CONV converter (multiplicar) a unidade a ser convertida na unidade adotada no inventário. Este registro tem por objetivo informar os fatores de conversão dos itens discriminados na Tabela de Identificação do Item (Produtos e Serviços) entre a unidade informada no registro 0200 e as unidades informadas nos registros dos documentos fiscais

entre a")

19 37 SPED FISCAL BLOCO H INVENTÁRIO 38 19

20 Seção 6 Bloco H: INVENTÁRIO FÍSICO Bloco Descrição Reg. H Abertura do Bloco H H001 H Totais do Inventário H005 H Inventário H010 H Informação complementar do Inventário H020 H Encerramento do Bloco H H990 Este bloco destina-se a informar o inventário físico do estabelecimento, nos casos e prazos previstos na legislação pertinente. 39 REGISTRO H010: INVENTÁRIO. Nº Campo Descrição 01 REG Texto fixo contendo "H010" 02 COD_ITEM Código do item (campo 02 do Registro 0200) 03 UNID Unidade do item 04 QTD Quantidade do item 05 VL_UNIT Valor unitário do item 06 VL_ITEM Valor do item 07 IND_PROP Indicador de propriedade/posse do item: 0- Item de propriedade do informante e em seu poder; 1- Item de propriedade do informante em posse de terceiros; 2- Item de propriedade de terceiros em posse do informante 08 COD_PART Código do participante (campo 02 do Registro 0150): proprietário/possuidor que não seja o informante do arquivo 09 TXT_COMPL Descrição complementar. 10 COD_CTA Código da conta analítica contábil debitada/creditada 11 VL_ITEM_IR Valor do item para efeitos do Imposto de Renda. IMPORTANTE: a) Segregação do estoque, b) Cuidado com embalagens c) Atenção com material em processo e subprodutos 40 20

03 UNID Unidade do item 04 QTD Quantidade do item 05 VL_UNIT Valor unitário do item 06")

21 SPED FISCAL BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE

22 BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE Bloco Descrição Reg. K Abertura do Bloco K K001 K Período de Apuração do ICMS/IPI K100 K Estoque Escriturado K200 K Outras Movimentações Internas entre Mercadorias K220 K Itens Produzidos K230 K Insumos Consumidos K235 K Industrialização Efetuada por Terceiros Itens Produzidos K250 K Industrialização em Terceiros Insumos Consumidos K255 K Encerramento do Bloco K K990 Este bloco se destina a prestar informações da produção e do estoque escriturado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores. 43 REGISTRO K200 ESTOQUE ESCRITURADO Nº Campo Descrição 1 REG Texto fixo contendo "K200" 2 DT_EST Data do estoque final 3 COD_ITEM Código do item (campo 02 do Registro 0200) 4 5 QTD IND_EST Quantidade em estoque Indicador do tipo de estoque: 0 = Estoque de propriedade do informante e em seu poder 1 = Estoque de propriedade do informante e em posse de terceiros 2 = Estoque de propriedade de terceiros e em posse do informante 6 COD_PART Código do participante (campo 02 do Registro 0150) proprietário ou possuidor que não seja o informante Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque, das mercadorias de tipos 00, 01, 02, 03, 04, 05 e 10 campo TIPO_ITEM do Registro A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200 UNID_INV

04 COD_ITEM_DEST Código do item de destino (campo 02 do Registro 0200) 05 QTD Quantidade movimentada Este registro tem o objetivo de informar a movimentação interna entre")

23 REGISTRO K220 OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS Nº Campo Descrição 01 REG Texto fixo contendo "K220" 02 DT_MOV Data da movimentação interna 03 COD_ITEM_ORI Código do item de origem (campo 02 do Registro 0200) 04 COD_ITEM_DEST Código do item de destino (campo 02 do Registro 0200) 05 QTD Quantidade movimentada Este registro tem o objetivo de informar a movimentação interna entre mercadorias, que não se enquadre nas movimentações internas já informadas nos Registros K230 e K235: produção acabada e consumo no processo produtivo, respectivamente. Exemplo: reclassificação de um produto em outro código em função do cliente a que se destina. (TRANFERÊNCIA ENTRE PRODUTOS) 45 REGISTRO K230 ITENS PRODUZIDOS Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo 03 campo TIPO_ITEM do registro 0200) e produto acabado (tipo 04 campo TIPO_ITEM do registro 0200). Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nos casos em que a ordem de produção não for identificada, o campo chave passa a ser COD_ITEM A ordem de produção não é um campo obrigatório

24 REGISTRO K235 INSUMOS CONSUMIDOS Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K Industrialização por Encomenda ICMS 48 24

25 Industrialização por Encomenda ICMS 49 Industrialização por Encomenda IPI 50 25

26 Industrialização por Encomenda ISS 51 Industrialização por Encomenda ISS 52 26

27 Industrialização por Encomenda ISS 53 Industrialização por Encomenda 54 27

28 REGISTRO K250 INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros e sua quantidade. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV.. 55 REGISTRO K255 INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K

29

30

31

32 NO PRÓXIMO CAPÍTULO: OS TESTES!!! 63 A palavra chave é CONSISTÊNCIA 64 32

33 Testes de consistência em cada um dos itens de movimentação do processo produtivo. 65 Testes de consistência nas informações que servem de parâmetro 33

34 Testes de consistência em cada um dos itens de movimentação do processo produtivo Nesta fase, o FISCO realiza testes de consistência das informações prestadas pelo contribuinte, tendo como referencia os FUNDAMENTOS adotados na metodologia de auditoria fiscal sobre: O estoque escriturado; As entradas e saídas escrituradas; O consumo e a produção acabada escriturada; 67 Testes de consistência em cada um dos itens de movimentação do processo produtivo ESTOQUE ESCRITURADO (matéria-prima, embalagem, produto em processo, produto acabado e subproduto): confronto da quantidade escriturada com a quantidade inventariada (REGISTRO K200 x REGISTRO H010) A informação será considerada inconsistente toda vez que seja apurado divergência entre a quantidade escriturada e inventariada

35 Testes de consistência em cada um dos itens de movimentação do processo produtivo ENTRADA/SAÍDA ESCRITURADA: As informações serão consideradas inconsistentes se ocorrer: Divergências entre a quantidade escriturada e a constante no documento fiscal; Quando existir quantidade no documento fiscal e não houver a correspondente escrituração; Quando existir a quantidade escriturada sem a correspondência em um documento fiscal. Quando a material direto consumido não for proporcional à quantidade produzida. 69 Informações que servem de Parâmetro para o Fisco Intervalo de consumo específico padrão, por fase de produção e por produto resultante, perante: a metodologia utilizada; a sua fonte; padrões externos, retrato do processo produtivo; e entrevista técnica junto à gestão da produção. Índices de conversão entre unidades de medida, perante padrões técnicos; (REGISTRO 0190) 35

36 Informações que servem de Parâmetro para o Fisco Índices de conversão entre códigos do processo produtivo e do processo de comercialização, no que se refere às mercadorias envolvidas com processo produtivo matéria prima, embalagens, produto em processo, produto acabado e subproduto oriundos das informações prestadas pelo contribuinte perante: a sua fonte; as informações constantes no (REGISTRO O220) Unidade de medida do documento fiscal, perante a quantidade informada no documento; (REGISTRO 0190) Informações que servem de Parâmetro para o Fisco Quantidade e unidade de medida do peso ou volume, informado no REGISTRO 0190 perante a sua fonte, no que se refere às mercadorias envolvidas com o ordenamento das linhas, fases e processo de produção perante o retrato do processo produtivo; (não esta sendo solicitado, até agora) 36

37 Informações que servem de Parâmetro para o Fisco Estoque Inventariado, (REG H010) perante o confronto do valor registrado no Balanço Patrimonial e o valor unitário médio ponderado, derivado da equação: Sendo: VU = VT/QTD VU = valor unitário; VT = valor total registrado na contabilidade QTD = quantidade em estoque Informações que servem de Parâmetro para o Fisco Caso as informações prestadas que servem de referência não reflitam a sua fonte e caso o próprio contribuinte não faça os ajustes necessários, o FISCO realizará os ajustes que forem necessários, baseado em outras informações coletadas junto ao próprio contribuinte. 37

38 Testes de consistência em cada um dos itens de movimentação do processo produtivo ENTRADA/SAÍDA ESCRITURADA: confronto da quantidade escriturada e as informações constantes nos documentos fiscais. O teste das entradas/saídas ocorre pela correspondência do tipo de entrada, conforme o CFOP do documento fiscal. 75 Fundamento decorrente da comparabilidade da produção acabada com a capacidade máxima de produção de cada fase de produção O quadro abaixo demonstra este fundamento: 38

39 conclusões A base da auditoria fiscal é a consistência dos valores escriturados, contabilizados e com as informações solicitadas na base da Resolução 3.884/07. Durante todo o processo de auditoria é utilizada as bases de um CUSTEIO PADRÃO e não do CUSTEIO POR ABSORÇÃO, que é o único critério aceito para valorizar o estoque. As distorções do custo unitário apurado pelo custeio por absorção não atende o parâmetro VU = VT/QTD, ou pior, será considerado o maior valor, onerando ainda mais o contribuinte. As empresas precisam de um controle forte das informações refletido na contabilidade. A possibilidade de um PASSIVO FISCAL é muito grande, com esta auditoria, que praticamente refaz a contabilidade de custos, mas considerando o custeio padrão. VAMOS PENSAR!!! REGISTRO 0210 CONSUMO ESPECÍFICO PADRONIZADO: 1.Como fica o segredo industrial das empresas? 2.Se é a busca da verdade material, esta informação tem bases sólidas para servir para uma auditoria fiscal, mesmo sendo uma declaração da empresa? 78 39

40 Sped Nacional O QUE PRECISAMOS FAZER 79 Onde atuar Qualquer PROJETO DO SPED não é do FISCAL, do TI ou da Controladoria. ELE É DA EMPRESA!!! Controle a movimentação de produtos segregando os estoques em poder de terceiros e confrontando com o SPED FISCAL. Confronte o consumo de materiais direto x produção mês Sabendo que a contabilidade é prova aceita em um contencioso fiscal, ajuste o registro contábil para refletir o seu processo produtivo, fortalecendo a sua defesa (PRINCÍPIO DO CONTRADITÓRIO). Cuidado com o ajuste do inventário

41 DESAFIOS IMEDIATOS DAS EMPRESAS Área de Cadastros: Necessidade de classificação fiscal inequívoca no cadastro de produtos da empresa; Cada item do deve demonstrar o seu estado físico no processo produtivo. Carga de trabalho de revisão das classificações diretamente proporcional a quantidade de movimentados pela empresa; Adequar cada item do cadastro dentro dos atributos das NCMs. 81 Podem passar o PVA!!! 82 41

42 83 A Palestrante, Contadora Renata Santana Santos, Graduada em Ciências Contábeis pela UFES; Pós-Graduada em Especialização em Gestão Empresarial pela UNESC, Mestranda em Planejamento Tributário pela FUCAPE, Trabalha na Ensicon Cursos e Treinamentos Ltda. Telefone para contato: (27) renata@ensicon.com.br 84 42

43 Questões e Dúvidas 43

Controle de Produção e Estoque

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

BLOCO K. CIESP Leste 29/10/2015

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

2 Bloco K: Controle da Produção e do Estoque

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Implantação do Bloco K

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

Seminário CIESP Campinas

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

Bloco K. Controle da produção e do estoque

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

Bloco K no SPED Fiscal. Dulcineia L. D. Santos

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14. Sped Fiscal BLOCO K

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14 Sped Fiscal BLOCO K Bloco K Sped Fiscal Pág. 1 Índice 1. INTRODUÇÃO... 3 1.1. Requisito... 3 1.1.1 Fluxo das Informações... 3 2. INTERFACES... 4 2.1.

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14 Sped Fiscal BLOCO K Bloco K Sped Fiscal Pág. 1 Índice 1. INTRODUÇÃO... 3 1.1. Requisito... 3 1.1.1 Fluxo das Informações... 3 2. INTERFACES... 4 2.1.

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Bloco K SUA EMPRESA ESTÁ PREPARADA? E-book

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

.1, 1 2 % +! " # $! &'(($ ')(! *, - $ 0.! / $ % 2

(! *, - $ 0.! / $ % 2") 1 .1,2 % +! "# $! &'(($ ')(! $0 *,-.! / $% 2 $3,4 5$6,7.7$ MAIS DE 170 OBRIGAÇÕES ACESSÓRIAS, VARIÁVEL POR TRIBUTO, EMPRESA, ATIVIDADE, ETC MAIS DE 100 TIPOS DE DOCUMENTOS FISCAIS 76 TRIBUTOS EM ÂMBITO

1 .1,2 % +! "# $! &'(($ ')(! $0 *,-.! / $% 2 $3,4 5$6,7.7$ MAIS DE 170 OBRIGAÇÕES ACESSÓRIAS, VARIÁVEL POR TRIBUTO, EMPRESA, ATIVIDADE, ETC MAIS DE 100 TIPOS DE DOCUMENTOS FISCAIS 76 TRIBUTOS EM ÂMBITO

Índice 1. APRESENTAÇÃO... 1 2. BLOCOS E TABELAS... 7. 1.1. O que é o Bloco K... 1. 1.2. Objetivos do SPED... 1. 1.3. Premissas...

Bloco K Índice 1. APRESENTAÇÃO... 1 1.1. O que é o Bloco K... 1 1.2. Objetivos do SPED... 1 1.3. Premissas... 2 1.4. Benefícios dos SPED... 2 1.5. Legislação que originou o Bloco K.... 3 1.6. Objetivos

Bloco K Índice 1. APRESENTAÇÃO... 1 1.1. O que é o Bloco K... 1 1.2. Objetivos do SPED... 1 1.3. Premissas... 2 1.4. Benefícios dos SPED... 2 1.5. Legislação que originou o Bloco K.... 3 1.6. Objetivos

SPED NAS PEQUENAS EMPRESAS Palestra: CONTADOR NÃO FAZ MILAGRE

SPED NAS PEQUENAS EMPRESAS Palestra: CONTADOR NÃO FAZ MILAGRE ANTONIO SERGIO DE OLIVEIRA www.portaldosped.com.br PROJETO SPED O projeto do Sistema Público de Escrituração Digital (Sped) constituise em

SPED NAS PEQUENAS EMPRESAS Palestra: CONTADOR NÃO FAZ MILAGRE ANTONIO SERGIO DE OLIVEIRA www.portaldosped.com.br PROJETO SPED O projeto do Sistema Público de Escrituração Digital (Sped) constituise em

Bloco K no SPED FISCAL

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

expert PDF Trial SPED - EFD Escrituração Fiscal Digital Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

REALIZAÇÃO: APOIO: 1

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

EFD BLOCO K Controle de Produção e Estoque Modelo P3. 2015 Grant Thornton International Ltd. All rights reserved.

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190. Matéria Elaborada com Base na Legislação Vigente em 10.11.2010.

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190 Matéria Elaborada com Base na Legislação Vigente em 10.11.2010. SUMÁRIO: 1 - INTRODUÇÃO 2 - REGISTRO C100 - NOTA FISCAL (CÓDIGO

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190 Matéria Elaborada com Base na Legislação Vigente em 10.11.2010. SUMÁRIO: 1 - INTRODUÇÃO 2 - REGISTRO C100 - NOTA FISCAL (CÓDIGO

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC)

") EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

Lay-out de importação do SPED Serviços

Lay-out de importação do SPED Serviços REGISTRO 0000: (Sped Pis/Cofins) REGISTRO 0150: (Sped Fiscal) REGISTRO 0175: (Sped Fiscal) REGISTRO 0200: (Sped Fiscal) REGISTRO 0450: (Sped Fiscal) REGISTRO A100:

Lay-out de importação do SPED Serviços REGISTRO 0000: (Sped Pis/Cofins) REGISTRO 0150: (Sped Fiscal) REGISTRO 0175: (Sped Fiscal) REGISTRO 0200: (Sped Fiscal) REGISTRO 0450: (Sped Fiscal) REGISTRO A100:

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Parecer Consultoria Tributária Segmentos Livro de Controle da Produção e do Estoque

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

AC FISCAL MANUAL SPED ICMS & IPI

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

Parecer Consultoria Tributária Segmentos MP627 Alterações Fiscais sobre o Ajuste a Valor Presente

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

Parecer Consultoria Tributária Segmentos Saldo em terceiro na Remessa para Depósito Fechado - Armazém Geral

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações Gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das Informações

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações Gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das Informações

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15 Sumário Título do documento 1. Apresentação do Bloco K... 3 2. Definição de Estoque... 3 2.1 Determinação Quantitativa do Estoque... 3 2.1.1 Inventário Periódico

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15 Sumário Título do documento 1. Apresentação do Bloco K... 3 2. Definição de Estoque... 3 2.1 Determinação Quantitativa do Estoque... 3 2.1.1 Inventário Periódico

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

Parecer Consultoria Tributária de Segmentos Registro de Inventário, Saldos em Processo

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos Técnicos e Jurídicos Goiânia - Goiás - 21/08/2013

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

ICMS Questões Atuais

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

BLOCO K DA EFD ICMS IPI

BLOCO K DA EFD ICMS IPI Um mundo de informações na mão do FISCO CRC ES Professor Edgar Madruga 1 + Adaptação Tecnológica www.edgarmadruga.com 2 MBA EM CONTABILIDADE E DIREITO TRIBUTÁRIO DO IPOG Professor

BLOCO K DA EFD ICMS IPI Um mundo de informações na mão do FISCO CRC ES Professor Edgar Madruga 1 + Adaptação Tecnológica www.edgarmadruga.com 2 MBA EM CONTABILIDADE E DIREITO TRIBUTÁRIO DO IPOG Professor

Projeto SPED de A a Z

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Parecer Consultoria Tributária Segmentos Movimentos Internos do Registro de Controle da Produção e do Estoque

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Projetos SPED. Edmar de Oliveira Frazão

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

APOSTILA DE INTEGRAÇÃO CONTROLLER

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

Legislação Tributária Estadual do Estado de São Paulo LIVROS FISCAIS

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL - EFD Capítulo I Informações gerais sobre a EFD Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD Seção 4 Periodicidade das informações

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Nesta matéria vamos tratar dos prazos de prescrição para a guarda de documentos contábeis, declarações acessórias e dos tributos federais pagos.

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

AUDITORIA DE AVALIAÇÃO DE ESTOQUES

AUDITORIA DE AVALIAÇÃO DE ESTOQUES 1.0 - CONCEITO A auditoria de Avaliação de Estoques consiste na conferência e análise da avaliação monetária dos estoques de mercadorias destinadas à comercialização

AUDITORIA DE AVALIAÇÃO DE ESTOQUES 1.0 - CONCEITO A auditoria de Avaliação de Estoques consiste na conferência e análise da avaliação monetária dos estoques de mercadorias destinadas à comercialização

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Importante: A BMA utiliza como banco de dados padrão o MySql 5.x.

As estruturas abaixo descritas, referem-se as tabelas utilizadas no armazenamento de geração de dados para o Sistema Público de Escrituração Digital de Dados Fiscais SPED - Fiscal. Importante: A BMA utiliza

As estruturas abaixo descritas, referem-se as tabelas utilizadas no armazenamento de geração de dados para o Sistema Público de Escrituração Digital de Dados Fiscais SPED - Fiscal. Importante: A BMA utiliza

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Manual de Frete. sobre. Compras. Reselase 1.1.0

Manual de Frete sobre Compras Reselase 1.1.0 1 Indexe: 1- Tipos de Frete Pagina 03 2- Como funciona o frete sobre compras Pagina 04 3- Configurando a CFOP de frete sobre compras Pagina 05 4 Fazendo um

Manual de Frete sobre Compras Reselase 1.1.0 1 Indexe: 1- Tipos de Frete Pagina 03 2- Como funciona o frete sobre compras Pagina 04 3- Configurando a CFOP de frete sobre compras Pagina 05 4 Fazendo um

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Parecer Consultoria Tributária Segmentos Arbitramento do custo de estoque

Parecer Consultoria Tributária Segmentos 05/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. RIR/1999... 4 3.2. PN CST 6/79...

Parecer Consultoria Tributária Segmentos 05/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. RIR/1999... 4 3.2. PN CST 6/79...

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais,

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais, analista de Políticas Públicas e Sociais, organizador de

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais, analista de Políticas Públicas e Sociais, organizador de

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

POR QUE FAZER O CURSO?

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É?

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Confira alguns dos possíveis impedimentos de validação do arquivo SPED

No validador SPED poderão ocorrer erros e/ou advertências ao importar o arquivo. As advertências não impedem a transmissão do arquivo, no entanto é importante analisar e corrigir as informações. Os erros

No validador SPED poderão ocorrer erros e/ou advertências ao importar o arquivo. As advertências não impedem a transmissão do arquivo, no entanto é importante analisar e corrigir as informações. Os erros

A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP:

foram feitas as seguintes adequações relacionadas à DIME e DCIP:") Senhores Contabilistas, A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP: 1 - VALIDADOR DA DIME - CRÍTICA DOS CFOP COM CAMPOS ESPECÍFICOS

Senhores Contabilistas, A partir da referência maio de 2009 (entrega até 10/06) foram feitas as seguintes adequações relacionadas à DIME e DCIP: 1 - VALIDADOR DA DIME - CRÍTICA DOS CFOP COM CAMPOS ESPECÍFICOS