Riqueza Financeira. Fernando Nogueira da Costa Professor do IE-UNICAMP h;p://fernandonogueiracosta.wordpress.com/

|

|

|

- Maria de Fátima Farias Castelo

- 6 Há anos

- Visualizações:

Transcrição

1 Riqueza Financeira Fernando Nogueira da Costa Professor do IE-UNICAMP h;p://fernandonogueiracosta.wordpress.com/

2 O mapa acima mostra que o Brasil está entre os países que mais diminuíram a desigualdade da renda no período Em quase todos os países do Norte, ela se elevou.

3 COEFICIENTE DE GINI Fonte: Ipeadata Nota: 1994, 2000 e 2010 não foram publicados 3

4 Estrutura da apresentação Renda do Trabalho e Renda do Capital Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza 4

5 Renda do Trabalho e Renda do Capital

")

49% Com Ensino")

6 7,3 milhões de estudantes universitários (incompleto) 32,5% Com Ensino Superior (completo) 49% Com Ensino Superior Pesquisa da OCDE indica que quem termina o Ensino Superior, no Brasil, receberá em média 157% mais renda do que quem só terminou o Ensino Médio. A média dos países da OCDE é de 57%. 6

7 23,2% 25% 14,4% com Ensino Superior Completo (15,3%)

8 Classes de Rendimento da População Ocupada por Classes de Salários Mínimos Brasil Ate*1/2 9,21 11,26 11,87 10,98 12,02 11,61 9,89 11,37 11,15 8,29 Mais*de*1/2*a*1 19,09 20,57 20,7 21,45 23,82 24,51 22,35 22,13 22,47 21,55 Mais*de*1*a*2*salarios*minimos 30,09 30,33 29,97 32,78 32,86 33,9 35,26 35,2 36,09 37,29 Mais*de*2*a*3*salarios*minimos 14,89 14,12 14,81 11,44 11,3 11,88 13,14 12,91 11,85 14,9 Mais*de*3*a*5*salarios*minimos 12,5 11,36 11,55 12,29 10,53 8,21 9,25 9,83 10,03 8,99 Mais*de*5*a*10*salarios*minimos 8,82 7,99 6,72 7,18 6,44 6,87 6,87 5,68 5,57 6,25 Mais*de*10*a*20*salarios*minimos14,2% 3,83 3,05 3,03 3,03 2,23 2,25 2,46 2,17 2,18 9,0% 2,05 Mais*de*20*salarios*minimos 1,57 1,32 1,35 0,85 0,8 0,77 0,78 0,71 0,65 0,67 Total 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 99,99 99,99 Fonte:2IBGE272Classes2de2Rendimentos2da2População2Ocupada2por2Classes2de2Salários2Mínimos

9 7,9% 10,0%

10 > R$ /mês > R$ /mês ~ R$ 5.000/mês RAIS 2013 remuneração média em Ins;tuições Financeiras: R$ 5.129,25 (< Extra;va: R$ 5.450,90) 10

sempre foi superior à")

11 6% Gráfico Rendimento do capital e taxa de crescimento mundial desde a Antiguidade até 2100 Taxa de rendimento ou taxa de crescimento anual 5% 4% 3% 2% 1% Taxa de rendimento puro do capital r (antes dos impostos) Taxa de crescimento da produção mundial g Pós-revolução industrial ½ Milênio de Capitalismo Reconstrução pós-guerra, bônus demográfico, industrialização e urbanização 0% A taxa de rendimento do capital (antes dos impostos) sempre foi superior à taxa de crescimento mundial, mas a distância entre elas diminuiu no século XX e pode aumentar novamente no século XXI. Fontes e séries: ver 11

12 A dominância fiscal elevação dos juros elevaria mais a dívida pública, provocando fuga para o dólar e inflação levou a deixar inalterada a Selic, em 14,25% aa. Então, os juros reais descontando a inflação esperada nos próximos 12 meses caíram pela primeira vez em 2015, para 7,43% aa, contra 8,16% em setembro.

(a) Carteira Fluxo de Retorno (US $ Milhões) (b) Carteira (Ingresso - Retorno) Saldo (US$ Milhões) (c=a - b)) Fluxos Líquidos Acumulados (d=somatóri a de c) Dólar Livre Venda")

13 Impactos de Juro e Depreciação da Moeda Nacional sobre Fluxos Anuais de Ingresso e Retorno de Invesfmentos Estrangeiros em Carteira considerando o Cupom Cambial = (I -i*) - ê Ano Carteira Fluxo de Ingresso (US$ Milhões) (a) Carteira Fluxo de Retorno (US $ Milhões) (b) Carteira (Ingresso - Retorno) Saldo (US$ Milhões) (c=a - b)) Fluxos Líquidos Acumulados (d=somatóri a de c) Dólar Livre Venda (R$/ US$) Fim de Período (e) Fluxos Acumulados de K* (líq.) R$ MM (f=dxe) Taxa de Juro Federal Funds - Fim de Período (g) Taxa de Juro Over/Selic - Fim de Período (h) Juro Interno - Juro Externo [i=(h-g)/ 100] Aplicação R$ MM (j=fxi) Hipótese de Saída no ano em US$ MM (k=j/e) Ganho de Capital em US$ MM (l=k-d) Rentabilidad e no ano em % [m=(l/c) x 100] , ,42-728,81-728,81 2, ,13 17,32 1, ,70-854,89-126,08 17, , ,06-336, ,86 3, ,47 1,00 19,17 1, , ,38-193,52 18, , , , ,67 2, ,80 0,94 23,35 1, , ,45 303,78 22, , ,72 269, ,64 2, ,10 2,25 16,25 1, , ,17 227,53 14, , ,87 706, ,34 2, ,31 4,00 19,05 1, , ,35 351,01 15, , , , ,57 2, ,77 5,38 15,08 1, , , ,98 9, , , , ,16 1, ,09 3,00 11,88 1, , , ,40 8, , ,90-545, ,54 2, ,77 0,25 12,48 1, , , ,98 12, , , , ,16 1, ,95 0,01 9,93 1, , , ,58 9, , , , ,51 1, ,97 0,10 9,73 1, , , ,39 9, , , , ,32 1, ,31 0,04 11,80 1, , , ,64 11, , , , ,75 2, ,88 0,03 8,50 1, , , ,06 8, , , , ,83 2, ,32 0,04 8,20 1, , , ,12 8, , , , ,95 2, ,99 0,03 11,00 1, , , ,76 10, * , , , ,63 3, ,47 0,13 13,60 1, , , ,43 13,47 Fonte: CVM e BCB (elaboração do autor FNC) *Dados de janeiro-maio K*: Capital Estrangeiro Rentabilidade Média/ Ano 12,67 Rentabilidade Anual do Cupom Cambial 22,41 17,30 18,17 14,00 15,05 9,70 8,88 12,23 9,92 9,63 11,76 8,47 8,16 10,97 13, *

14 Rendimentos reais do capital e do trabalho na Era Neoliberal Inflação, Juro Nominal, Juro Real e Salário Real: Renda do Capital X Renda do Trabalho IPCA SELIC Juro Real Base Fixa Rend. Médio Salário Real Base Fixa Desemprego Anos (% a.a.) (% a.a.) (% a.a.) 100 Real (em R$) (% a.a.) 100 Médio (%) ,4 41,2 15, , , ,6 23,9 12, , , ,2 39,9 33, , , ,7 29,2 27, , , ,9 19,0 9, , , ,0 15,8 9, , , ,7 19,3 10, , , ,5 24,9 11, , ,7 Média Anual 9,1 24,6 15, ,05 r > g Fonte: IBGE ( SNIPC e Taxa de Desemprego Aberto Regiões Metropolitanas) / BCB (elaboração do autor FNC) 14

15 Rendimentos reais do capital e do trabalho na Era Socialdesenvolvimenfsta Inflação, Taxa de Juros Nominal (1), Juro Real (2), e Salário Real: Evolução Anos IPCA SELIC Juro Real Base Fixa Salário Real Base Fixa Desemprego (% a.a.) (% a.a.) (% a.a.) 100 (% a.a.) 100 Médio (%) ,3 23,3 12, , , ,6 16,2 8, , , ,7 19,0 12, ,5 88 9, ,1 15,1 11, , , ,5 12,0 7, ,2 94 9, ,9 12,5 6, ,4 97 7, ,3 9,9 5, , , ,9 10,0 3, , , ,5 11,8 4, , , ,8 8,5 3, , , ,9 8,2 2, , , ,4 11,0 4, , , ,6 13,6 3, , ,8 Média Anual 6,2 13,2 6,6 1,1 r > g Data Base: 15/06/15 - Projeção 2015 (1) Média da Taxa Selic Nominal (2) Juro Real ex-post: Média da Taxa Selic Nominal deflacionada pelo IPCA Fonte: Bradesco - DEPEC inclusive projeção de 2015 (elaboração do autor FNC)

16 Era Neoliberal: Renda do Capital X Renda dotrabalho Juro Real Salário Real % Era Socialdesenvolvimenfsta: Renda do Capital X Renda dotrabalho Juro Real Salário Real %

17 Juro Nominal (vermelho) X Juro Real (rosa) 41,2 39,9 33,0 29,2 27,0 23,9 24,9 23,3 19,0 19,3 19,0 15,4 15,8 16,2 15,1 12,5 9,3 9,3 10,8 11,0 12,8 8,0 12,6 11,6 12,0 12,5 7,1 6,2 9,9 10,0 5,4 3,7 11,8 4,8 8,5 8,2 3,1 2,2 11,0 4,

18 Algoritmo: o conceito 1, 3, 6, 9 para o trabalhador-invesldor seguir uma regra na eslmalva de quanto tem de acumular para manter na aposentadoria o padrão de vida alcançado na fase profissional a;va Idade Salário mensal Salário anual Número de salários anuais Saldo em PGBL/VGBL 35 anos R$ R$ R$ anos R$ R$ R$ anos R$ R$ R$ anos R$ R$ R$ O trabalhador-invesldor nessa úllma faixa de idade está na fase da pré-aposentadoria. Com três milhões de reais em volume de negócios, ele se torna um cliente de Private Banking. Em junho de 2015, exislam apenas pessoas nessa situação no Brasil.

19 Simulações de enriquecimento com dependência de trajetória do juro (0,10 pontos percentuais ao mês) com r igual a 5% e g igual a 1%, os donos de riqueza só precisam reinves;r um quinto (20%) do seu rendimento de capital para garanlr que a sua riqueza cresça tão rápida quanto a economia. Equivalência da taxa do juro média real: Era Neoliberal ( ): 15,1% aa = 1,2% am Era Socialdesenvolvimenfsta ( ): 6,6% aa = 0,5% am 19

20 Carreiras profissionais: renda do trabalho e renda do capital Obs.: na primeira tabela, supõe-se três fpos de profissionais com Ensino Superior, durante suas carreiras completas (35 anos) com o mesmo aporte nominal (20% da renda mensal) nos 420 meses. Na segunda tabela, mais realista, a cada 10 anos, muda-se de faixa salarial, devido à ftulação ou experiência, fazendo aporte inicial com o acumulado na faixa anterior.

21 Riqueza Financeira no Brasil

22 Bancarização + Financeirização FGC$%$Fundo$Garantidor$de$Crédito$%$Comparativos$Anuais$%$Índice$de$Base$Fixa Datas Número %$do$total Valores %$do$pib %$do$total Valores$por de$contas de$1999 R$$milhões de$1999 Conta % % 3288,55 19 MM % % 3372, % % 3325, % % 4173, % % 4290,81 33 MM % % 4640, % % 4876, % % 4949, % % 5489,42 36 MM % % 7051, % % 6964, % % 7396, % % 7619,78 45 MM % % 7875, % % 7994, % % 7962, MM jun/ % % 8378,80 Fonte:4FGC4(elaboração4do4autor4FNC) Obs.: em junho de 2015, cerca de 700 mil contas não estavam protegidas (>R$ 250 mil), representavam 0,33% da quanldade total, mas registravam 54,55% do valor total.

Comparativo*por*Produto*(R$*milhões) PRODUTOS jun/15 %*do*total jul/99 %*do*total Poupança 642.291 36,28% 111.")

23 DIRPF 2011 Ano-base 2010: afvos de base imobiliária: 40% dos Bens e Direitos; veículos automotores: 8%; afvos financeiros: 52% de R$ 4,464 trilhões. Pessoa Física: 77% dos Haveres Financeiros (saldo final de M4 em 2010 segundo BCB) Comparativo*por*Produto*(R$*milhões) PRODUTOS jun/15 %*do*total jul/99 %*do*total Poupança ,28% ,78% Depósitos*a*Vista ,40% ,34% Depósito*a*Prazo ,28% ,74% DPGE ,02% 0 0,00% Letras*de*Câmbio ,26% 146 0,06% Letras*de*Crédito*do*Agronegócio*(LCA) ,21% 0 0,00% Letras*de*Crédito*Imobiliário*(LCI) ,96% 0 0,00% Letras*Hipotecárias ,07% ,07% Letras*Imobiliárias 223 0,01% 0 0,00% Operações*Compromissadas ,24% 0 0,00% Depósitos*Não*Mov.*p/cheque ,28% 0 0,00% TOTAL ,00% ,00%

24 Taxa de Juros (Nominal e Real) e Enriquecimento Anos Selic (1) Em R$ Juro Real Base Fixa 1994 (% a.a.) R$ ,00 (% a.a.) ,2 R$ ,20 15, ,9 R$ ,77 12, ,9 R$ ,69 33, ,2 R$ ,51 27, ,0 R$ ,87 9, ,8 R$ ,79 9, ,3 R$ ,30 10, ,9 R$ ,69 11, ,3 R$ ,60 12, ,2 R$ ,36 8, ,0 R$ ,54 12, ,1 R$ ,41 11, ,0 R$ ,46 7, ,5 R$ ,02 6, ,9 R$ ,67 5, ,0 R$ ,13 3, ,8 R$ ,08 4, ,5 R$ ,29 3, ,2 R$ ,16 2, ,0 R$ ,19 4,3 706 Média 18,5 10,5 (1) Média anual da Taxa Selic Nominal Fonte: BCB (elaboração do autor FNC) Crescimento do Juro Real desde

25 Estoque de Riqueza Financeira Número de Invesfdores > R$ > R$ > R$ > R$ > R$ > R$ Fundos de Invesfmento Financeiro capital de origem trabalhista: fundos de pensão (32%) + varejo e varejo de alta renda (15%) = 47% Fonte: Anbima

2.864.694 VAREJO ALTA RENDA (62,7%) 463.943,2 R$ 161.952,10 NÚMERO DE CLIENTES PRIVATE BANKING 57.505 POSIÇÃO DE AuM NO PRIVATE BANKING 694.048,00 R$ 12.069.")

26 Estrafficação da Riqueza Financeira: invesfdores Relatório ANBIMA de Distribuição de Fundos, Depósitos, LCI e LCA para Pessoas Físicas no Varejo, Alta Renda e Private Banking Consolidado da Indústria Junho de 2015 Média Número de Clientes por Produto TOTAL Consolidado da Indústria (R$ Milhões) em R$ TOTAL TOTAL ,7 R$ ,07 VAREJO (68%) VAREJO (37,3%) ,5 R$ ,78 VAREJO ALTA RENDA (32%) VAREJO ALTA RENDA (62,7%) ,2 R$ ,10 NÚMERO DE CLIENTES PRIVATE BANKING POSIÇÃO DE AuM NO PRIVATE BANKING ,00 R$ ,71 CLIENTES POUPANÇA (dezembro de 2010) DEPÓSITOS POUPANÇA (junho de 2015) ,0 R$ 6.608,02 Acumulado até R$ (87,4% dos clientes) ,3 R$ 481,79 Total de Clientes PF em Fundos, Contas Bancárias e Private Banking Riqueza Financeira Total e Média dos Clientes Alta Renda , ,89 Números de Inves-dores Classes A e B CLIENTES PRIVATE BANKING VAREJO (68%) VAREJO ALTA RENDA (32%) 32% 1% DEPÓSITOS POUPANÇA (junho de 2015), ,0 FUNDOS, ,7 POSIÇÃO DE AuM NO PRIVATE BANKING, ,00 67% VAREJO ALTA RENDA (62,7%), ,2 VAREJO (37,3%), ,5 Total da Riqueza Financeira de Pessoas Físicas: R$ 2,076 trilhões

27 Estrafficação Social: Regra de 9 9% da população ocupada em classes de renda acima de 5 salários mínimos (R$ 3.940) 10% das pessoas moram em domicílios cuja renda familiar é classificada na faixa B [R$ R$ 7.974] ou na faixa A [acima de R$ 7.974] pessoas com Ensino Superior Completo, sendo com graduação, com mestrado e com doutorado Faixas A e B1 com [38-100] pontos na Regra de Classificação 2015 da ABEP representam 2 extratos socioeconômicos ordinais com +/- 5% cada um, com renda mensal A (> R$ ) e B1 (> R$ 8.000), consltuindo, respeclvamente, 3% e 4% dos consumidores e 16% e 12% do consumo. 9 milhões parfcipantes em planos individuais de Plano Gerador de Benevcios Livres (PGBL) e Vida Gerador de Benevcios Livres (VGBL)

; 36 em 2012 (US$ 154,5 bi); 46 em 2013 (US$")

: R$ 688 bilhões ou US$ 215 bilhões, 18,6% a mais que a fortuna somada das 54 pessoas vsicas bilionárias 2,542 milhões de")

28 A riqueza tem as suas vantagens, já a pobreza, embora tenha feito algumas tentalvas nesse senldo, nunca provou ser vantajosa (JKG) Bilionários: 18 em 2010; 30 em 2011 (soma de suas fortunas chegou a US$ 131,3 bilhões); 36 em 2012 (US$ 154,5 bi); 46 em 2013 (US$ 189,3 bi); 65 em 2014 (US$ 195,2 bi) 54 em 2015 (US$ 181,2 bilhões) FORBES EFPC (mar. 2015): R$ 688 bilhões ou US$ 215 bilhões, 18,6% a mais que a fortuna somada das 54 pessoas vsicas bilionárias 2,542 milhões de parlcipantes EAPC (ago. 2014): R$ 398,4 bilhões. 13,4 milhões de parlcipantes. Afvos dos fundos de pensão fechados e abertos: quase R$ 1,1 trilhão. ABRAPP / FENAPREVI UHNWIs (renda anual de mais de US$ 20 milhões e patrimônio de mais de US$ 30 milhões): pessoas com riqueza total de US$ 865 bilhões Bilionários: 49 com US$ 300 bilhões World Ultra Wealth Report 2013 Capgemini/RBC Wealth Management - número de milionários no Brasil: de 155,4 mil em 2010 a 165 mil em Wealth Insight: projetava mil novos milionários no país no ano de 2014, somando Relatório sobre a Riqueza Mundial 28

29 em reais 54 bilionários em 2015 com US$ 181,2 bihões Fonte: Forbes ,2% ou 500 vezes

no país")

30 Wealth Insight: eslmava milionários (em dólares) no país no ano de milionários ou 2,7% DIRPF 2014 Ano Calendário 2013 Esse número de milionários com média de bens e direitos contabilizados em reais, segundo auto declaração, mul;plicou-se por sete vezes desde 1999 ( milionários em termos de média de bens e direitos declarados, inclusive imóveis). 42%

31 Afvos Financeiros: 44% Afvos Imobiliários: 41% Automotores: 8% Demais B&D: 7% 31

32 Bens declarados em valores históricos na média das DIRPF (em %) DISPONIBILIDADES, 5,7 OUTROS BENS, 4,9 INVESTIMENTOS FINANCEIROS = A + B + C, 40,8 IMÓVEIS URBANOS, 35,9 VEÍCULOS AUTOMOTORES, 8,4 C. APLICAÇÕES FINANCEIRAS, 19,1 A - PARTICIPAÇÕES ACIONÁRIAS, 17,2 TERRA NUA, 4,4 B - DEPÓSITOS DE POUPANÇA, 4,5

33 Combate à Desigualdade da Riqueza

34 G15: PIB Per Capita por Paridade de Poder de Compra (em US$) Estados Unidos Canada Alemanha Inglaterra Japão França União Europeia Coreia do Sul Espanha Itália Russia Brasil México China 9800 India 4000

35 G15: População Abaixo da Linha de Pobreza (em %) União Europeia 0,0 México 52,3 Itália India 29,9 29,8 Brasil Espanha 21,4 21,1 Japão Alemanha Estados Unidos Inglaterra Coreia do Sul 16,1 15,5 15,1 15,0 14,6 Russia 11,0 Canada França 8,1 9,4 China 6,1

36 G15: % de Consumo dos 10% de Renda Mais Alta (vermelha) e dos 10% de Renda Mais Baixa (azul) Coreia do Sul Russia Alemanha India União Europeia Japão França Canada Espanha Itália Estados Unidos México China Inglaterra Brasil 3,6 3,6 2,9 2,7 2,6 2,6 2,5 2,3 2,0 2,0 1,7 1,7 0,8 5,7 6,8 24,0 23,9 24,8 25,4 24,8 24,0 26,8 31,1 30,0 30,0 31,1 37,8 37,5 42,4 42,9

37 Fluxo Comercial (X + M: verde), Consumo (vermelho) e Poupança (azul) em % do PIB China Coreia do Sul India Alemanha Russia Japão Canada França México Espanha União Europeia Itália Estados Unidos Brasil Inglaterra 12,2 30,0 26,3 23,0 22,4 21,9 20,9 19,9 19,6 19,2 18,3 29,8 17,9 28,4 16,2 35,1 36,8 37,7 45,6 48,9 50,4 55,2 57,0 56,1 52,3 51,4 60,8 61,1 56,2 57,6 55,1 66,8 68,5 60,5 59,1 56,9 57,3 60,2 68,7 63,5 58,7 64,8 87,0 87,8 95,9

38

39 (BRIC) (BRIC) (BRIC) Era Neoliberal (BRIC) 39

40 (BRIC) (BRIC) (BRIC) (BRIC) 40

41

R$ mil em % Soma R$ mil R$")

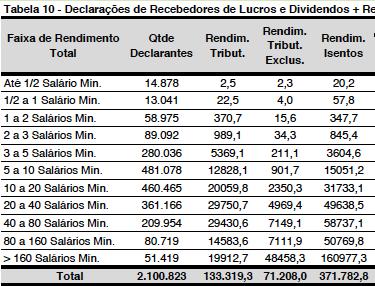

42 Resumo das Declarações Por Faixa de Rendimentos Totais Faixa de Rendimento Declarantes Renda Tribut. Renda Tributável Bruta B&D Valor Médio Bens e Direitos Total Qtde em % Soma Média (R$ mil) R$ mil em % Soma R$ mil R$ bilhões em % Soma Até 1/2 Salário Mín ,79% 100,00% R$ 0,24 R$ ,12 0% 100% R$ 72,29 R$ 91,71 2% 100% 1/2 a 1 Salário Mín ,96% 95,21% R$ 7,44 R$ ,04 0% 100% R$ 55,65 R$ 28,85 0% 98% 1 a 2 Salários Mín ,06% 93,26% R$ 12,59 R$ ,93 1% 100% R$ 59,33 R$ 63,83 1% 98% 2 a 3 Salários Mín ,16% 89,19% R$ 21,48 R$ ,20 3% 99% R$ 60,40 R$ 162,66 3% 97% 3 a 5 Salários Mín ,75% 79,03% R$ 31,72 R$ ,72 12% 96% R$ 62,14 R$ 489,76 8% 94% 5 a 10 Salários Mín ,55% 49,28% R$ 57,37 R$ ,12 20% 85% R$ 103,78 R$ 757,64 13% 86% 10 a 20 Salários Mín ,29% 21,73% R$ 113,45 R$ ,30 19% 65% R$ 245,20 R$ 863,63 15% 73% 20 a 40 Salários Mín ,69% 8,43% R$ 226,27 R$ ,88 16% 46% R$ 627,74 R$ 946,21 16% 58% 40 a 80 Salários Mín ,96% 2,74% R$ 440,80 R$ ,60 11% 30% R$ 1.356,83 R$ 703,61 12% 42% 80 a 160 Salários Mín ,52% 0,79% R$ 886,29 R$ ,22 6% 20% R$ 3.315,02 R$ 453,22 8% 29% > 160 Salários Mín ,27% 0,27% R$ 4.170,41 R$ ,40 14% 14% R$ ,93 R$ 1.264,34 22% 22% Total ,00% R$ ,53 100% R$ 5.825,48 100% Fonte: DIRPF AC a 80 Salários Mín., a 40 Salários Mín., a 160 Salários Mín., > 160 Salários Até 1/2 Salário Mín., /2 a 1 Salário Mín., Mín., Até 1/2 Salário 1 a 2 Salários Mín., Mín., 2% 1/2 a 1 Salário Mín., 0% 1 a 2 Salários Mín., 1% 2 a 3 Salários Mín., 3% 10 a 20 Salários Mín., a 3 Salários Mín., > 160 Salários Mín., 22% 3 a 5 Salários Mín., 8% 5 a 10 Salários Mín., a 5 Salários Mín., a 160 Salários Mín., 8% 40 a 80 Salários Mín., 12% 5 a 10 Salários Mín., 13% 10 a 20 Salários Mín., 15% 20 a 40 Salários Mín., 16%

(R$ 31.520) (R$ 63.")

43 (R$ 3.940) (R$ 7.880) (R$ ) (R$ ) (R$ ) (R$ )

44

45

46 h;p://fernandonogueiracosta.wordpress.com/

Riqueza Financeira. Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Ajuste Fiscal. Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Fontes de Financiamento Interno em Longo Prazo

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ?

1 Secretaria de Acompanhamento Econômico - SEAE BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ? Antonio Henrique P. Silveira Secretário de Acompanhamento Econômico 6 de fevereiro de 2010 1 Sumário A Estratégia

1 Secretaria de Acompanhamento Econômico - SEAE BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ? Antonio Henrique P. Silveira Secretário de Acompanhamento Econômico 6 de fevereiro de 2010 1 Sumário A Estratégia

Abordagem Estrutural do Mercado de Capitais

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

PIB DO BRASIL (VARIAÇÃO ANUAL) FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO

FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO") 1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

Secovi. Desafios da Economia Brasileira. Antonio Delfim Netto

Secovi Desafios da Economia Brasileira Antonio Delfim Netto 28 de agosto de 2014 São Paulo, SP 1 2000 T1 2000 T3 2001 T1 2001 T3 2002 T1 2002 T3 2003 T1 2003 T3 2004 T1 2004 T3 2005 T1 2005 T3 2006 T1

Secovi Desafios da Economia Brasileira Antonio Delfim Netto 28 de agosto de 2014 São Paulo, SP 1 2000 T1 2000 T3 2001 T1 2001 T3 2002 T1 2002 T3 2003 T1 2003 T3 2004 T1 2004 T3 2005 T1 2005 T3 2006 T1

Brasil: Ventos mais favoráveis

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

Riqueza Financeira: Renda do Capital subs6tuta da Renda do Trabalho

Riqueza Financeira: Renda do Capital subs6tuta da Renda do Trabalho Fernando Nogueira da Costa Professor do IE-UNICAMP hbp://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Renda do Trabalho

Riqueza Financeira: Renda do Capital subs6tuta da Renda do Trabalho Fernando Nogueira da Costa Professor do IE-UNICAMP hbp://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Renda do Trabalho

Fontes de Financiamento. Fernando Nogueira da Costa Professor do IE-UNICAMP

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

Junho/2015. Apresentação ECO034 - Macro

Junho/2015 Apresentação ECO034 - Macro Macroeconomia Características: Análise da determinação e comportamento de grandes agregados. Abordagem global. Busca compreender as interações entre os mercados de

Junho/2015 Apresentação ECO034 - Macro Macroeconomia Características: Análise da determinação e comportamento de grandes agregados. Abordagem global. Busca compreender as interações entre os mercados de

CENÁRIO MACROECONÔMICO

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

Brasil em 40 anos: Mudanças e semelhanças

Seminário APIMEC 40 anos O Mercado de capitais em novos patamares Brasil em 40 anos: Mudanças e semelhanças 1970-2010 Eduardo Pereira Nunes - Presidente do IBGE epnunes@ibge.gov.br Brasilia, 17 de maio

Seminário APIMEC 40 anos O Mercado de capitais em novos patamares Brasil em 40 anos: Mudanças e semelhanças 1970-2010 Eduardo Pereira Nunes - Presidente do IBGE epnunes@ibge.gov.br Brasilia, 17 de maio

Responsabilidade Macroeconômica para o Crescimento. Henrique de Campos Meirelles

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

A Política Fiscal Brasileira em Tempos de Crise

Ministério da A Política Fiscal Brasileira em Tempos de Crise Encontro de Política Fiscal - FGV Ministro Guido Mantega Brasília, 7 de novembro de 2014 Antes de 2008, Brasil tinha Situação Fiscal Confortável

Ministério da A Política Fiscal Brasileira em Tempos de Crise Encontro de Política Fiscal - FGV Ministro Guido Mantega Brasília, 7 de novembro de 2014 Antes de 2008, Brasil tinha Situação Fiscal Confortável

CENÁRIO GLOBAL E DOMÉSTICO 2009/10

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

Perspectivas para 2012

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

Cenário Macroeconômico Brasileiro

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Democracia como Pacto Social contra Desigualdade da Renda e Riqueza

Democracia como Pacto Social contra Desigualdade da Renda e Riqueza Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Renda do Trabalho

Democracia como Pacto Social contra Desigualdade da Renda e Riqueza Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Renda do Trabalho

Mercado Bancário. Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith)

") Mercado Bancário Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith) Fernando Nogueira da Costa Professor do IE- UNICAMP h8p://fernandonogueiracosta.wordpress.com/

Mercado Bancário Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith) Fernando Nogueira da Costa Professor do IE- UNICAMP h8p://fernandonogueiracosta.wordpress.com/

Grupo de Conjuntura Econômica. Painel de Conjuntura. 1 trimestre -2011

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

Seminário GVcev Tendências e Expectativas para o Varejo de 2010

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

PIB DO BRASIL (VARIAÇÃO ANUAL) FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO

FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO") 1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

Macroeconomia Fernando Honorato Barbosa. Economista-Chefe Diretor DEPEC

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

2017: a vida depois dos ajustes

Departamento Econômico, Brasil Setembro 2016 2017: a vida depois dos ajustes Luciano Sobral, Economista lusobral@santander.com.br www.santander.com.br/economia 2017: a vida depois dos ajustes Inflação:

Departamento Econômico, Brasil Setembro 2016 2017: a vida depois dos ajustes Luciano Sobral, Economista lusobral@santander.com.br www.santander.com.br/economia 2017: a vida depois dos ajustes Inflação:

Depois do pesadelo. Luís Paulo Rosenberg

Depois do pesadelo Luís Paulo Rosenberg 25.11.2008 O Velho Mundo Valor de mercado dos bancos minguando 300 250 200 150 100 50 0 255 36,5 216 115 165 140 116 116 100 43 61 44 Citigroup Bank of America JP

Depois do pesadelo Luís Paulo Rosenberg 25.11.2008 O Velho Mundo Valor de mercado dos bancos minguando 300 250 200 150 100 50 0 255 36,5 216 115 165 140 116 116 100 43 61 44 Citigroup Bank of America JP

Março/2012. NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

TENDÊNCIAS DE DISTRIBUIÇÃO E INTERNACIONALIZAÇÃO DE INVESTIMENTOS

TENDÊNCIAS DE DISTRIBUIÇÃO E INTERNACIONALIZAÇÃO DE INVESTIMENTOS Jorge Sierra, Diretor do Allfunds Bank Brasil O ambiente de investimentos está mais desafiador, fazendo com que a alocação internacional

TENDÊNCIAS DE DISTRIBUIÇÃO E INTERNACIONALIZAÇÃO DE INVESTIMENTOS Jorge Sierra, Diretor do Allfunds Bank Brasil O ambiente de investimentos está mais desafiador, fazendo com que a alocação internacional

Análise de Conjuntura Novembro/2011

Análise de Conjuntura Novembro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Caterina D Ippolito Guilherme Paiva

Análise de Conjuntura Novembro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Caterina D Ippolito Guilherme Paiva

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

COLETIVA DE FUNDOS DE INVESTIMENTO. Balanço de 2017 (até novembro)

") COLETIVA DE FUNDOS DE INVESTIMENTO Balanço de 2017 (até novembro) DESTAQUES DO ANO Indústria de fundos atinge o marco de R$ 4 trilhões em 2017; Captação líquida é recorde para a série histórica (desde

COLETIVA DE FUNDOS DE INVESTIMENTO Balanço de 2017 (até novembro) DESTAQUES DO ANO Indústria de fundos atinge o marco de R$ 4 trilhões em 2017; Captação líquida é recorde para a série histórica (desde

Audiência Pública. Comissão de Assuntos Econômicos do Senado Federal. Alexandre Tombini Presidente do Banco Central do Brasil.

Audiência Pública Comissão de Assuntos Econômicos do Senado Federal Alexandre Tombini Presidente do Banco Central do Brasil Abril de 2013 Sumário executivo A perspectiva para o cenário externo continua

Audiência Pública Comissão de Assuntos Econômicos do Senado Federal Alexandre Tombini Presidente do Banco Central do Brasil Abril de 2013 Sumário executivo A perspectiva para o cenário externo continua

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

O Sistema de Metas de Inflação No Brasil. - Como funciona o sistema de metas e seus resultados no Brasil ( ).

.") O Sistema de Metas de Inflação No Brasil - Como funciona o sistema de metas e seus resultados no Brasil (1999-2007). - Desempenho recente: a relação juros-câmbio. - Aceleração do crescimento econômico

O Sistema de Metas de Inflação No Brasil - Como funciona o sistema de metas e seus resultados no Brasil (1999-2007). - Desempenho recente: a relação juros-câmbio. - Aceleração do crescimento econômico

Henrique de Campos Meirelles Novembro de 2009

Perspectivas para a Economia Brasileira e o Setor da Construção Civil Henrique de Campos Meirelles Novembro de 20 1 Como o Brasil Enfrentou a Crise 2 Diagnóstico Correto da Crise colapso do sistema internacional

Perspectivas para a Economia Brasileira e o Setor da Construção Civil Henrique de Campos Meirelles Novembro de 20 1 Como o Brasil Enfrentou a Crise 2 Diagnóstico Correto da Crise colapso do sistema internacional

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

Brasil 2015 SETOR PÚBLICO

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

Análise de Conjuntura Outubro/2011

Análise de Conjuntura Outubro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Caterina D Ippolito

Análise de Conjuntura Outubro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Caterina D Ippolito

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 20 a 24 de Agosto de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Relatório Conjuntura Econômica Brasileira 2º trimestre de 2013

Relatório Conjuntura Econômica Brasileira 2º trimestre de 13 Elaboração: Vice-Presidência de Finanças VIFIN Diretoria Executiva de Finanças e Mercado de Capitais - DEFIN 1 mai/8 ago/8 nov/8 fev/9 mai/9

Relatório Conjuntura Econômica Brasileira 2º trimestre de 13 Elaboração: Vice-Presidência de Finanças VIFIN Diretoria Executiva de Finanças e Mercado de Capitais - DEFIN 1 mai/8 ago/8 nov/8 fev/9 mai/9

EXPECTATIVA MÉDIA ANUAL DO MERCADO PARA A ECONOMIA BRASILEIRA: PIB, JUROS, CÂMBIO E INFLAÇÃO

EXPECTATIVA MÉDIA ANUAL DO MERCADO PARA A ECONOMIA BRASILEIRA: PIB, JUROS, CÂMBIO E INFLAÇÃO - 2017-2021 ANO TAXA DE CRESCIMENTO DO PIB TAXA DE JUROS SELIC TAXA DE CÂMBIO R$/US$ TAXA DE INFLAÇÃO IPCA 2017

EXPECTATIVA MÉDIA ANUAL DO MERCADO PARA A ECONOMIA BRASILEIRA: PIB, JUROS, CÂMBIO E INFLAÇÃO - 2017-2021 ANO TAXA DE CRESCIMENTO DO PIB TAXA DE JUROS SELIC TAXA DE CÂMBIO R$/US$ TAXA DE INFLAÇÃO IPCA 2017

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

TERMÔMETRO DE VENDAS - BH. Periodicidade mensal Julho/2018

TERMÔMETRO DE VENDAS - BH Periodicidade mensal Julho/2018 Setores pesquisados Drogaria e cosméticos 0,82% Julho.18 Junho.18 Comparação mensal 1,71% Julho.18 Julho.17 Comparação anual 2,73% Jan-Jul./18

TERMÔMETRO DE VENDAS - BH Periodicidade mensal Julho/2018 Setores pesquisados Drogaria e cosméticos 0,82% Julho.18 Junho.18 Comparação mensal 1,71% Julho.18 Julho.17 Comparação anual 2,73% Jan-Jul./18

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 23 a 27 de Julho de Adriana Dupita (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 23 a 27 de Julho de 2018 Adriana Dupita (11) 3012-5726 Estudo Não é Por Falta de Crédito Parte II: Pessoas Jurídicas 2 Estudo Não

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 23 a 27 de Julho de 2018 Adriana Dupita (11) 3012-5726 Estudo Não é Por Falta de Crédito Parte II: Pessoas Jurídicas 2 Estudo Não

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 8 a 12 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

ACOMPANHAMENTO PESQUISA FOCUS 28 de junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 28 de junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2019 2020 MEDIANA MÉDIA MEDIANA MÉDIA 21-jun 28-jun 21-jun 28-jun 21-jun 28-jun 21-jun

ACOMPANHAMENTO PESQUISA FOCUS 28 de junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2019 2020 MEDIANA MÉDIA MEDIANA MÉDIA 21-jun 28-jun 21-jun 28-jun 21-jun 28-jun 21-jun

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Banco do Brasil. Divulgação do Resultado 3T10 Teleconferência

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

BRICS: área (em milhões de km 2 ) Total BRICS: 38 milhões km 2 (30%) 16,4 (12,6%) 9,3 (7,2%) 3,0 (2,3%) 1,2 (0,9%) 8,5 (6,5%) Fonte: WDI Banco Mundial

Total BRICS: 38 milhões km 2 (30%) 16,4 (12,6%) 9,3 (7,2%) 3,0 (2,3%) 1,2 (0,9%) 8,5 (6,5%) Fonte: WDI Banco Mundial") BRICS: área (em milhões de km 2 ) 16,4 (12,6%) 9,3 (7,2%) 3,0 (2,3%) 8,5 (6,5%) 1,2 (0,9%) Total BRICS: 38 milhões km 2 (30%) BRICS: população, 2013 200 milhões (3%) 143 milhões (2%) 1.252 milhões (18%)

BRICS: área (em milhões de km 2 ) 16,4 (12,6%) 9,3 (7,2%) 3,0 (2,3%) 8,5 (6,5%) 1,2 (0,9%) Total BRICS: 38 milhões km 2 (30%) BRICS: população, 2013 200 milhões (3%) 143 milhões (2%) 1.252 milhões (18%)

COLETIVA DE FUNDOS DE INVESTIMENTO

COLETIVA DE FUNDOS DE INVESTIMENTO 2018 DESTAQUES Indústria de fundos de investimento tem aumento de 1,2 milhão de contas; Captação líquida até novembro atinge R$ 64,2 bilhões e supera os anos de 2014

COLETIVA DE FUNDOS DE INVESTIMENTO 2018 DESTAQUES Indústria de fundos de investimento tem aumento de 1,2 milhão de contas; Captação líquida até novembro atinge R$ 64,2 bilhões e supera os anos de 2014

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Índices de Preços. Período

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

Ascensão e Queda do Apoio dos Donos do Poder Dinástico

Ascensão e Queda do Apoio dos Donos do Poder Dinástico Debate na FGV-EAPSP 01/06/2016 http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Ascensão do Apoio dos Donos do Poder Queda do

Ascensão e Queda do Apoio dos Donos do Poder Dinástico Debate na FGV-EAPSP 01/06/2016 http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Ascensão do Apoio dos Donos do Poder Queda do

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Setembro de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

BRASIL E A CRISE MUNDIAL

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

ACOMPANHAMENTO PESQUISA FOCUS 20 de julho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 20 de julho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 13-jul 20-jul 13-jul 20-jul 13-jul 20-jul 13-jul

ACOMPANHAMENTO PESQUISA FOCUS 20 de julho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 13-jul 20-jul 13-jul 20-jul 13-jul 20-jul 13-jul

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar

Prof. Dr. Cláudio D. Shikida. Luiz André B. Miranda Marcelo Dolabella Mariana Ferreira Renato Byrro Rômulo Muzzi

Análise de Conjuntura Abril/2010 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Belo Horizonte, 26 de Abril de 2010 Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Leonardo Oliveira

Análise de Conjuntura Abril/2010 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Belo Horizonte, 26 de Abril de 2010 Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Leonardo Oliveira

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA RECUPERAÇÃO CÍCLICA E NECESSIDADE DE REFORMAS MARÇO DE 2017 FERNANDO HONORATO BARBOSA Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 2 CENÁRIO GLOBAL 3 ECONOMIA

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA RECUPERAÇÃO CÍCLICA E NECESSIDADE DE REFORMAS MARÇO DE 2017 FERNANDO HONORATO BARBOSA Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 2 CENÁRIO GLOBAL 3 ECONOMIA

Ambiente econômico nacional e internacional

Ambiente econômico nacional e internacional Apresentação para elaboração do documento referencial 2015-19 no Ministério do Turismo Manoel Pires - MF Cenário internacional O mundo se recupera da crise,

Ambiente econômico nacional e internacional Apresentação para elaboração do documento referencial 2015-19 no Ministério do Turismo Manoel Pires - MF Cenário internacional O mundo se recupera da crise,

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS AGOSTO/2015 Resumo de desempenho Agosto 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano Mês

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS AGOSTO/2015 Resumo de desempenho Agosto 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano Mês

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro. Prof. Dr. Alberto Borges MaAas

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 17 a 21 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil Indicadores e eventos

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil Indicadores e eventos

ACOMPANHAMENTO PESQUISA FOCUS 10 de agosto de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 10 de agosto de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 3-ago 10-ago 3-ago 10-ago 3-ago 10-ago 3-ago

ACOMPANHAMENTO PESQUISA FOCUS 10 de agosto de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 3-ago 10-ago 3-ago 10-ago 3-ago 10-ago 3-ago

ACOMPANHAMENTO PESQUISA FOCUS 7 de dezembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 7 de dezembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 30-nov 7-dez 30-nov 7-dez 30-nov 7-dez 30-nov

ACOMPANHAMENTO PESQUISA FOCUS 7 de dezembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 30-nov 7-dez 30-nov 7-dez 30-nov 7-dez 30-nov

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 6-abr 13-abr 6-abr 13-abr 6-abr 13-abr 6-abr

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 6-abr 13-abr 6-abr 13-abr 6-abr 13-abr 6-abr

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS FEVEREIRO/2016 Resumo de desempenho Fevereiro 2016 Variáveis R$ milhões constantes Variação percentual sobre Mês No bimestre mês

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS FEVEREIRO/2016 Resumo de desempenho Fevereiro 2016 Variáveis R$ milhões constantes Variação percentual sobre Mês No bimestre mês

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

Análise de Conjuntura Agosto/2011

Análise de Conjuntura Agosto/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Daniela Caetano Guilherme

Análise de Conjuntura Agosto/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Daniela Caetano Guilherme

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público Nelson Barbosa Grupo de Economia Política do Departamento de Economia da Universidade de Brasília (UnB) 11 de setembro de 17 Evolução

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público Nelson Barbosa Grupo de Economia Política do Departamento de Economia da Universidade de Brasília (UnB) 11 de setembro de 17 Evolução

FGV/EESP 28 de setembro de Ajuste fiscal. Contribuições para o debate sobre as saídas para a crise. Felipe Salto

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

ACOMPANHAMENTO PESQUISA FOCUS 8 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 8 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 1-jun 8-jun 1-jun 8-jun 1-jun 8-jun 1-jun 8-jun

ACOMPANHAMENTO PESQUISA FOCUS 8 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 1-jun 8-jun 1-jun 8-jun 1-jun 8-jun 1-jun 8-jun

ACOMPANHAMENTO PESQUISA FOCUS 5 de outubro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 5 de outubro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 28-set 5-out 28-set 5-out 28-set 5-out 28-set

ACOMPANHAMENTO PESQUISA FOCUS 5 de outubro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 28-set 5-out 28-set 5-out 28-set 5-out 28-set

ACOMPANHAMENTO PESQUISA FOCUS. 6 de outubro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 6 de outubro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 06/10/2017 2017 2018 MEDIANA MÉDIA MEDIANA MÉDIA 29-set 6-out 29-set 6-out 29-set

ACOMPANHAMENTO PESQUISA FOCUS 6 de outubro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 06/10/2017 2017 2018 MEDIANA MÉDIA MEDIANA MÉDIA 29-set 6-out 29-set 6-out 29-set

Economic Research - Brasil Apresentação Semanal. De 09 a 13 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

ACOMPANHAMENTO PESQUISA FOCUS 1 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 1 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 25-mai 1-jun 25-mai 1-jun 25-mai 1-jun 25-mai

ACOMPANHAMENTO PESQUISA FOCUS 1 de junho de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 25-mai 1-jun 25-mai 1-jun 25-mai 1-jun 25-mai

ACOMPANHAMENTO PESQUISA FOCUS 6 de setembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 6 de setembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 31-ago 6-set 31-ago 6-set 31-ago 6-set 31-ago

ACOMPANHAMENTO PESQUISA FOCUS 6 de setembro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 31-ago 6-set 31-ago 6-set 31-ago 6-set 31-ago

Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento

Colocar a economia no rumo do crescimento") Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento Prof. Dr. Antonio Corrêa de Lacerda Barra Bonita, 25 de Novembro de 2016 BRASIL: EVOLUÇÃO DO CRESCIMENTO DO PIB (VAR.

Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento Prof. Dr. Antonio Corrêa de Lacerda Barra Bonita, 25 de Novembro de 2016 BRASIL: EVOLUÇÃO DO CRESCIMENTO DO PIB (VAR.

Crise Internacional e Impactos sobre o Brasil. Prof. Dr. Fernando Sarti

Reunião Mensal Plenária CIESP - Campinas Crise Internacional e Impactos sobre o Brasil Prof. Dr. Fernando Sarti NEIT-IE IE-UNICAMP fersarti@eco.unicamp. @eco.unicamp.br Campinas, 18 de fevereiro de 2009

Reunião Mensal Plenária CIESP - Campinas Crise Internacional e Impactos sobre o Brasil Prof. Dr. Fernando Sarti NEIT-IE IE-UNICAMP fersarti@eco.unicamp. @eco.unicamp.br Campinas, 18 de fevereiro de 2009

Perspectivas para a Inflação

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

ESTADO SOCIAL E OS DESAFIOS DA ECONOMIA MODERNA

VI Fórum Jurídico de Lisboa: Reforma do Estado Social no Contexto da Globalização. Lisboa-PT ESTADO SOCIAL E OS DESAFIOS DA ECONOMIA MODERNA Mansueto Almeida 03 de abril de 2018 Secretário de Acompanhamento

VI Fórum Jurídico de Lisboa: Reforma do Estado Social no Contexto da Globalização. Lisboa-PT ESTADO SOCIAL E OS DESAFIOS DA ECONOMIA MODERNA Mansueto Almeida 03 de abril de 2018 Secretário de Acompanhamento

Antonio Delfim Netto

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

Debate sobre Poupança. Fernando Nogueira da Costa Professor do IE-UNICAMP

Debate sobre Poupança Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Por que nossa taxa de poupança é tão baixa, comparada aos

Debate sobre Poupança Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Por que nossa taxa de poupança é tão baixa, comparada aos

Análise de Conjuntura

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

CENÁRIO MACROECONÔMICO BRASILEIRO : DESAFIOS E OPORTUNIDADES

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES ABRIL, 2014 Fabiana D Atri Economista Sênior do Departamento de Pesquisas 1 e Estudos Econômicos - DEPEC 17/04/11 17/05/11 17/06/11

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES ABRIL, 2014 Fabiana D Atri Economista Sênior do Departamento de Pesquisas 1 e Estudos Econômicos - DEPEC 17/04/11 17/05/11 17/06/11

VINTE ANOS DE ECONOMIA BRASILEIRA 1994 / 2014 (Versão Ampliada)

") VINTE ANOS DE ECONOMIA BRASILEIRA 1994 / 2014 (Versão Ampliada) Gerson Gomes Carlos Antônio Silva da Cruz Brasília, DF Julho 2014 1 APRESENTAÇÃO O propósito deste trabalho é reunir, em um único documento,

VINTE ANOS DE ECONOMIA BRASILEIRA 1994 / 2014 (Versão Ampliada) Gerson Gomes Carlos Antônio Silva da Cruz Brasília, DF Julho 2014 1 APRESENTAÇÃO O propósito deste trabalho é reunir, em um único documento,