CEST. O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015.

|

|

|

- Eliza Amaral Ferretti

- 6 Há anos

- Visualizações:

Transcrição

1

2

3 CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações nas quais o CEST deva ser aplicado e as dificuldades encontradas na adequação à Nota Fiscal Eletrônica, conforme determinado na Nota Técnica v ICMS em Operações Interestaduais de Vendas a Consumidor Final. Em dois dias esta Nota Técnica teve duas versões : 1.30 e Link: do=ylda7bycnvg=

4

5 CST CÓDIGO DE SITUAÇÃO TRIBUTÁRIA Criada a Tabela C - Destinatário da Mercadoria, Bem ou Serviço, para aplicação a partir de , conforme a seguir : 0 - contribuinte do imposto; 1 - contribuinte do imposto como consumidor final; 2 - não contribuinte do imposto. Estes novos componentes do CST foram estabelecidos pelo Ajuste SINIEF 5/2015 e ainda não estão claros na Nota Técnica.

6 DeSTDA Foi instituída a Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA, a ser apresentada mensalmente a partir das operações de pelos contribuintes enquadrados no Simples Nacional, exceto MEI, para declarar o ICMS apurado referente a: I - ICMS retido como Substituto Tributário (operações antecedentes, concomitantes e subsequentes); II - ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal; III - ICMS devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual; IV ICMS devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto. O aplicativo para geração e transmissão da DeSTDA estará disponível para download, gratuitamente, em sistema específico, no Portal do Simples Nacional.

7

8 EMENDA CONSTITUCIONAL 87/2015 A partir de a legislação do ICMS sofrerá mais uma mudança em sua estrutura, especificamente na tributação das operações ou prestações interestaduais destinadas a não contribuintes do ICMS. As novas regras determinarão uma nova divisão do ICMS entre os estados e elas impactarão no cálculo, cobrança, recolhimento e definição do estado competente para recebimento deste imposto, tudo de acordo com o que estabelece a Emenda Constitucional 87/2015. Neste trabalho discutiremos os novos procedimentos e os impactos no dia a dia dos envolvidos.

9

10 1. COMO DEVEMOS APLICAR AS ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS O uso das alíquotas do ICMS em operações interestaduais leva em consideração as seguintes regras: a) Operação ou Prestação Interestadual destinada a NÃO contribuintes do ICMS O ICMS deve ser calculado considerando a mesma alíquota que o produto possui nas operações/prestações internas no estado de onde a mercadoria está saindo. No Estado do Rio de Janeiro a alíquota interna aplicada à maioria dos produtos é 19%, aí já incluído 1% para o FECP. Mas também existem algumas alíquotas não tão conhecidas como as a seguir, aí também já incluído 1% para o FECP: 8%: para produtos de informática e automação fabricados por empresas beneficiadas pela Lei Federal 8.248/91; 17% em operação com refrigerante; 18% em operação com cerveja e chope; 18% em operação com aguardente.

11 1. COMO DEVEMOS APLICAR AS ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS b) Operação ou Prestação Interestadual destinada a contribuintes do ICMS. O ICMS deve ser calculado considerando as seguintes alíquotas: b1) 4%: no caso de produtos importados, que não tenham sofrido processo industrial no Brasil e não possuam similar nacional; b2) 4%: no caso de produtos nacionais, ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%; b3) 7%: nas saídas de produtos que não se enquadrem nas letras b1 e b2, do RJ para destinatários que estejam localizados no ES e no DF e nos estados das Regiões Centro Oeste, Nordeste e Norte; b4) 12%: nas saídas de produtos que não se enquadrem nas letras b1 e b2, do RJ para destinatários que estejam localizados nos Estados das Regiões Sul e Sudeste, exceto o ES.

12

13 2. TRIBUTAÇÃO ATÉ 31/12/2015 NAS SAÍDAS INTERESTADUAIS PARA NÃO CONTRIBUINTES DO ICMS Hoje e até a tributação das saídas interestaduais de mercadorias destinadas a não contribuintes do ICMS ou a tributação dos serviços de transporte interestaduais que tenham como destinatário do bem transportado também um não contribuinte do ICMS, leva em consideração unicamente a legislação interna do estado de onde a mercadoria está saindo ou o transporte iniciando.

14 2. TRIBUTAÇÃO ATÉ 31/12/2015 NAS SAÍDAS INTERESTADUAIS PARA NÃO CONTRIBUINTES DO ICMS Significa dizer que: a alíquota aplicada é a interna do estado remetente; o ICMS resultante da operação, após o confronto entre débitos e créditos, é recolhido para o estado remetente. Concluindo: Hoje devemos levar em conta apenas as regras previstas no estado remetente.

15

16 2.1. EXEMPLO DE COMO É HOJE PARA OS PRODUTOS EM GERAL Descrição da operação: a) Venda de autopeças classificadas na NCM com o código e descrita como engate para reboques e semi - reboques; a1) a venda é em dezembro/2015, do Estado do Rio de Janeiro para o Estado de Minas Gerais; a2) a empresa mineira que irá comprar o produto para uso em seus veículos é um hospital, que é contribuinte do ISS e não é contribuinte do ICMS, portanto estamos diante de uma operação de saída interestadual destinada a não contribuinte do ICMS;

17 2.1. EXEMPLO DE COMO É HOJE PARA OS PRODUTOS EM GERAL a3) Hoje e até , considerando que a Nota Fiscal de venda destes produtos possui um valor total de R$ ,00, deveremos adotar o seguinte: a tributação é 19% (alíquota interna do RJ para este produto) incidente sobre R$ ,00, que resulta em R$ 1.900,00 de ICMS, incluso neste preço ; Este ICMS será recolhido pelo vendedor para o Rio de janeiro, misturado no confronto de débitos e créditos, ou seja, na apuração normal do ICMS de dezembro/2015.

18 NATUREZA DA OPERAÇÃO VENDA MUNICÍPIO BELO HORIZONTE IDENTIFICAÇÃO DO EMITENTE COMÉRCIO DE PEÇAS LTDA Rua Alves Mendes, nº: CEP: ENTRADA Centro - Rio de Janeiro - RJ 1 - SAÍDA Fone: (021) INSCRIÇÃO ESTADUAL DESTINATÁRIO / REMETENTE NOME / RAZÃO SOCIAL HOSPITAL SALVO VIDAS ENDEREÇO RUA VINTE E CINCO DE MAIO, 144 DANFE DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Nº: SÉRIE 1 FOLHA 1/1 INSCRIÇÃO ESTADUAL DO SUBST.TRIBUT UF MG 1 CHAVE DE ACESSO ou no site da Sefaz Autorizadora PROTOCOLO DE AUTORIZAÇÃO DE USO CNPJ / CPF BAIRRO / DISTRITO CENTRO FONE / FAX (031) CNPJ Consulta de autenticidade no portal nacional da NF-e CEP INSCRIÇÃO ESTADUAL /07/ :09: / / DATA DE EMISSÃO 15/12/2015 DATA DE SAÍDA 15/12/2015 HORA DA SAÍDA 09:45

19 CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO DO ICMS S.T VALOR DO ICMS SUBSTITUIÇÃO , ,00 VALOR DO FRETE VALOR DO SEGURO DESCONTO OUTRAS DESP.ACESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DOS PRODUTOS ,00 VALOR TOTAL DA NOTA ,00

20 CÓDIGO PRODUTO DESCRIÇÃO DO PRODUTO / SERVIÇO CÓDIGO DE BARRAS NCM / SH CST CFOP UNID. QUANT VALOR UNIT VALOR TOTAL VALOR ICMS ALÍQ. ICMS Engate para reboques e semi - reboques unid. 1, , , , ,00 19,00% B.CÁLC. ICMS

21 2.1. EXEMPLO DE COMO É HOJE PARA OS PRODUTOS EM GERAL Conclusão: Exceto a alíquota de 19%, que está em vigor desde 2003, este exemplo expõe a regra aplicada, desde março de 1989, para as operações interestaduais cujo destinatário é um NÃO contribuinte do ICMS, seja ele pessoa física ou jurídica. As regras são: a aplicação da alíquota interna do produto vigente no estado do vendedor; recolhimento do ICMS da operação para o estado do vendedor; o estado que recebe a mercadoria não fica com nenhum ICMS.

22 2.1. EXEMPLO DE COMO É HOJE PARA OS PRODUTOS EM GERAL TUDO ISTO VAI MUDAR A PARTIR DE

23

24 3. TRIBUTAÇÃO A PARTIR DE 2016 NAS SAÍDAS INTERESTADUAIS PARA NÃO CONTRIBUINTES DO ICMS Pelo que determina a Emenda Constitucional 87/2015, a partir de o ICMS incidente nas operações e prestações interestaduais destinadas a não contribuintes do ICMS levará em consideração tanto a legislação do estado vendedor quanto a legislação do estado comprador. Isto em virtude de que uma parte do total do ICMS incidente na operação/prestação deverá ser recolhida para o estado do vendedor e outra parte para o estado do comprador.

25

26 3.1. VENDEDOR PRECISARÁ CONHECER LEGISLAÇÃO DO DESTINATÁRIO Os vendedores terão que saber como é a tributação do seu produto também no estado do comprador, pois é a alíquota interna do estado de destino que determinará a quantidade total de ICMS a ser recolhida pelo vendedor. E este total é que será dividido entre o estado de remessa e o de destino. É necessário analisar a legislação de cada estado para realizar a tributação correta, mas uma coisa é certa: das alíquotas internas mais usadas nos estados a maior é a de 19% do RJ, a maioria dos estados tem alíquota interna mais comum fixada em 17% ou 18%.

27

28 MUITOS ESTADOS POSSUEM FECP E ESTE DEVE SER OBJETO DE CÁLCULO À PARTE O Estado do Rio de Janeiro tem o seu FECP - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais, patrocinado pelo acréscimo de 1% ou 4% às alíquotas do ICMS. A maior parte dos estados tem o seu FECP. A diferença é que enquanto no RJ praticamente TODOS os produtos estão sujeitos ao acréscimo para o FECP os demais estados possuem pouquíssimos produtos com acréscimos para o FECP. Normalmente são as bebidas e um ou outro produto supérfluo. O acréscimo para o FECP, caso exista para o produto no estado de destino deve ser totalmente recolhido para o estado de destino.

29

30 3.2. COMO SERÁ A DIVISÃO DO ICMS ENTRE OS ESTADOS A PARTIR DE 2016 A mudança da tributação das operações/prestações interestaduais destinadas a não contribuintes terá uma regra de transição, que durará de 2016 até A partir de 2016 até 2018 o ICMS terá a seguinte divisão:

31 3.2. COMO SERÁ A DIVISÃO DO ICMS ENTRE OS ESTADOS A PARTIR DE 2016 Estado do Vendedor Ficava com todo o ICMS. Ficará com o ICMS que corresponder à aplicação da alíquota interestadual entre contribuintes (4%, 7% ou 12%) e ainda com parte da diferença entre estas alíquotas e a alíquota interna que o estado de destino fixar para o produto. Estado do Comprador Não ficava com NADA. Ficará com o ICMS que corresponder à uma parte da diferença entre a alíquota interestadual entre contribuintes (4%, 7% ou 12%) e a alíquota interna que o estado do comprador fixar para o produto.

32 3.2. COMO SERÁ A DIVISÃO DO ICMS ENTRE OS ESTADOS A PARTIR DE 2016 A partir de 2019: Estado do vendedor Ficará apenas com o ICMS que corresponder à alíquota interestadual entre contribuintes (4%, 7% ou 12%). Estado do Comprador Ficará com todo o ICMS que corresponder à diferença entre as alíquotas interestaduais entre contribuintes (4%, 7% ou 12%) e a alíquota interna que o estado comprador fixar para o produto.

33

34 QUADRO COM OS PERCENTUAIS PARA DIVISÃO ANO ESTADO VENDEDOR ESTADO COMPRADOR 2016 Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 60% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Fica com 40% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% 2017 Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% 2018 Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% 2019 em diante Fica com 40% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Fica com 20% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Ficará apenas com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 60% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Fica com 80% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Fica com 100% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12%

35

36 EMPRESA ENQUADRADA NO SIMPLES NACIONAL TAMBÉM RECOLHE A DIFERENÇA PARA O ESTADO DO DESTINATÁRIO Quando o vendedor está enquadrado no Simples Nacional ele calcula no PGDAS e recolhe no DAS, para o estado remetente, o ICMS próprio com as regras do Simples Nacional incidente sobre sua receita. Já para o estado de destino a empresa enquadrada no Simples Nacional recolherá, fora do DAS, apenas a parte da diferença cabível na divisão.

37

38 3.3. EXEMPLO DE COMO SERÁ EM 2016 Descrição da operação: a) Venda de autopeças classificadas na NCM com o código e descrita como engate para reboques e semi-reboques; a1) a venda é em Janeiro/2016, do Estado do Rio de Janeiro para o Estado de Minas Gerais; a2) a empresa mineira que irá comprar os produtos para uso em seus veículos é um hospital, que é contribuinte do ISS, não é contribuinte do ICMS, portanto estamos diante de uma operacão de saída interestadual destinada a não contribuinte do ICMS;

39 3.3. EXEMPLO DE COMO SERÁ EM 2016 a3) A primeira das mudanças é que partir de para emissão correta da NF o vendedor tem que saber o seguinte: a alíquota interna do produto no estado de destino da mercadoria: No caso a alíquota interna deste produto em MG é 18%; a alíquota interestadual entre contribuintes aplicada à operação, considerando uma saída de RJ para MG, que pode ser: 4% no caso de um produto importado que tenha similar nacional; 4º no caso de um produto nacional com mais de 40% de insumo importado em sua composição; 12% produto nacional que não se enquadrar na situação anterior. (No caso vamos entender que nosso produto se enquadra nesta última condição).

40 3.3. EXEMPLO DE COMO SERÁ EM 2016 NATUREZA DA OPERAÇÃO VENDA MUNICÍPIO BELO HORIZONTE IDENTIFICAÇÃO DO EMITENTE COMÉRCIO DE PEÇAS LTDA Rua Alves Mendes, nº: CEP: ENTRADA Centro - Rio de Janeiro - RJ 1 - SAÍDA Fone: (021) INSCRIÇÃO ESTADUAL DESTINATÁRIO / REMETENTE NOME / RAZÃO SOCIAL HOSPITAL SALVO VIDAS ENDEREÇO RUA VINTE E CINCO DE MAIO, 144 DANFE DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Nº: SÉRIE 1 FOLHA 1/1 INSCRIÇÃO ESTADUAL DO SUBST.TRIBUT UF MG 1 CHAVE DE ACESSO ou no site da Sefaz Autorizadora PROTOCOLO DE AUTORIZAÇÃO DE USO CNPJ / CPF BAIRRO / DISTRITO CENTRO FONE / FAX (031) CNPJ Consulta de autenticidade no portal nacional da NF-e CEP INSCRIÇÃO ESTADUAL /07/ :09: / / DATA DE EMISSÃO 02/01/2016 DATA DE SAÍDA 02/01/2016 HORA DA SAÍDA 09:45

41 3.3. EXEMPLO DE COMO SERÁ EM 2016 CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO DO ICMS S.T VALOR DO ICMS SUBSTITUIÇÃO , ,00 VALOR DO FRETE VALOR DO SEGURO DESCONTO OUTRAS DESP.ACESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DOS PRODUTOS ,00 VALOR TOTAL DA NOTA ,00 CÓDIGO PRODUTO DESCRIÇÃO DO PRODUTO / SERVIÇO CÓDIGO DE BARRAS NCM / SH CST CFOP UNID. QUANT VALOR UNIT VALOR TOTAL VALOR ICMS ALÍQ. ICMS Engate para reboques e semi - reboques unid. 1, , , , ,00 12,00% B.CÁLC. ICMS

42 3.3. EXEMPLO DE COMO SERÁ EM 2016 Os R$ 600,00 serão divididos em duas partes: 60% de R$ 600,00 para o RJ (R$ 360,00) e 40% de R$ 600,00 para MG (R$ 240,00); DADOS ADICIONAIS INFORMAÇÕES COMPLEMENTARES Valor da Base de Cálculo do ICMS da operação interestadual = R$ ,00 x 12% = R$ 1.200,00 Valor da BC do ICMS para MG = R$10.000,00 x 6% = R$ 600,00 Percentual provisório de partilha do ICMS Interestadual de 40% = R$ 600,00 x 40% = R$ 240,00 (Valor do ICMS Interestadual para MG) Percentual provisório de partilha do ICMS Interestadual de 60% = R$ 600,00 x 60% = R$ 360,00 (Valor do ICMS Interestadual para RJ).

43

: misturado no confronto de débitos e créditos, ou seja, na")

44 O vendedor recolherá R$ 1.560,00 para o RJ (R$ 1.200,00 + R$ 360,00): misturado no confronto de débitos e créditos, ou seja, na apuração normal do ICMS de janeiro/2016;

45 3.3. EXEMPLO DE COMO SERÁ EM 2016 O vendedor recolherá R$ 240,00 para MG: em GNRE, que deve ser paga sem inclusão em apuração, antecipadamente e remetida juntamente com a NF-e de venda caso o vendedor não tenha inscrição de substituto em MG. Caso possua inscrição de substituto em MG, ou uma inscrição apenas para recolhimento da diferença, como os estados podem passar a conceder, poderá recolher mensalmente no prazo que o estado de destino estabelecer.

46 3.3. EXEMPLO DE COMO SERÁ EM 2016 SIMPLES NACIONAL a5) Se o vendedor fosse enquadrado no Simples Nacional ocorreria o seguinte: ICMS do estado remetente: ele recolheria dentro do Simples Nacional, calculado no PGDAS com as regras do Simples Nacional e recolhimento no DAS normalmente; ICMS Do estado de destino: ele recolheria os R$ 240,00 do nosso exemplo, fora do DAS, apenas em GNRE, que deve ser paga sem inclusão em apuração, antecipadamente e remetida juntamente com a NF-e de venda caso o vendedor não tenha inscrição de substituto em MG. Caso possua inscrição de substituto em MG, ou uma inscrição apenas para recolhimento da diferença, como os estados podem passar a conceder, poderá recolher mensalmente no prazo que o estado de destino estabelecer.

47

48 EVOLUÇÃO DA DIVISÃO DE 2016 A 2018 CONSIDERANDO OS DADOS DO EXEMPLO ANTERIOR Se acomodarmos os valores do exemplo no quadro a seguir teremos a seguinte evolução da divisão dos R$ 1.800,00 até 2019:

49 EVOLUÇÃO DA DIVISÃO DE 2016 A 2018 CONSIDERANDO OS DADOS DO EXEMPLO ANTERIOR ANO ESTADO VENDEDOR ESTADO COMPRADOR 2016 Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 60% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% Fica com 40% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% ou 12% Divisão R$ 1.200,00 R$ 360,00 R$ 240, Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 40% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Fica com 60% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Divisão R$ 1.200,00 R$ 240,00 R$ 360, Fica com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 20% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% Fica com 80% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% ou 12% Divisão R$ 1.200,00 R$ 120,00 R$ 480, em diante Fica apenas com o ICMS das alíquotas interestaduais de 4%, 7% ou 12% Fica com 100% da diferença entre a alíquota interna do comprador e as alíquotas interestaduais de 4%, 7% ou 12% Divisão R$ 1.200,00 R$ 600,00

50

51 3.4. APURAÇÃO ESCRITURAÇÃO E RECOLHIMENTO O ICMS devido ao estado remetente e o devido ao estado destinatário serão objeto de recolhimentos e apurações separadas: um ICMS para a origem, considerando aproveitamento de todos os créditos já possíveis de aproveitamento hoje, que serão deduzidos apenas da parte dos débitos pertencentes ao estado de origem; outro ICMS para o destino, considerando unicamente o valor da diferença devida para o estado de destino, o qual, como regra geral, não terá nenhum valor a ser abatido, pois não cabe aproveitamento de crédito para o seu cálculo.

52 3.4. APURAÇÃO ESCRITURAÇÃO E RECOLHIMENTO No exemplo do subitem 3.3 deste trabalho a divisão ficou assim: O vendedor recolherá R$ 1.560,00 para o RJ (R$ 1.200,00 + R$ 360,00) misturado no confronto de débitos e créditos, ou seja, na apuração normal do ICMS de janeiro/2016; Este mesmo vendedor recolherá R$ 240,00 para MG: em GNRE, que deve ser paga sem inclusão em apuração, antecipadamente e remetida juntamente com a NF de venda caso o vendedor não tenha inscrição de substituto em MG. Caso possua inscrição de substituto em MG, ou uma inscrição apenas para recolhimento da diferença, como os estados podem passar a conceder, poderá recolher mensalmente no prazo que o estado de destino estabelecer.

53

54 SPED FISCAL É ALTERADO O Sped Fiscal sofreu alterações estabelecidas pelo Ato Cotepe/ICMS 44, de , onde foram criados diversos novos registros unicamente para controle do ICMS a ser recolhido para o estado de destino. Até o momento em que este texto foi finalizado, manhã do dia 9/12, o Guia Prático da Escrituração Fiscal Digital, versão disponível no Portal do Sped Fiscal ainda não tinha sido modificado para inclusão destas novas regras.

55 SPED FISCAL É ALTERADO Dentre as modificações, foram criados os seguintes registros: C101 Informação complementar dos documentos fiscais quando das operações interestaduais destinadas a consumidor final não contribuinte - EC 87/15; D101 - Informação complementar dos documentos fiscais quando das prestações interestaduais destinadas a consumidor final não contribuinte - EC 87/15; E300 - Período de Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E310 - Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E311 - Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E312 - Informações Adicionais dos Ajustes da Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E313 - Informações Adicionais da Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 Identificação dos Documentos Fiscais E316 - Obrigações do ICMS recolhido ou a recolher Diferencial de Alíquota UF Origem/Destino EC 87/15.

56

57 CRIADOS NOVOS CÓDIGOS PARA RECOLHIMENTO POR GNRE Nos pagamentos através de GNRE nas situações descritas neste trabalho foram criados novos códigos, relacionados a seguir: ICMS Consumidor Final não contribuinte outra UF por Operação; ICMS Consumidor Final não contribuinte outra UF por Apuração; Fundo Estadual de Combate à Pobreza por Operação; Fundo Estadual de Combate à Pobreza por Apuração.

58

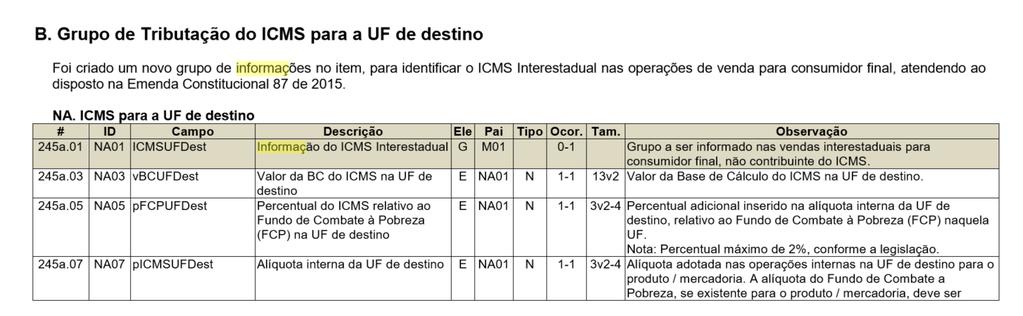

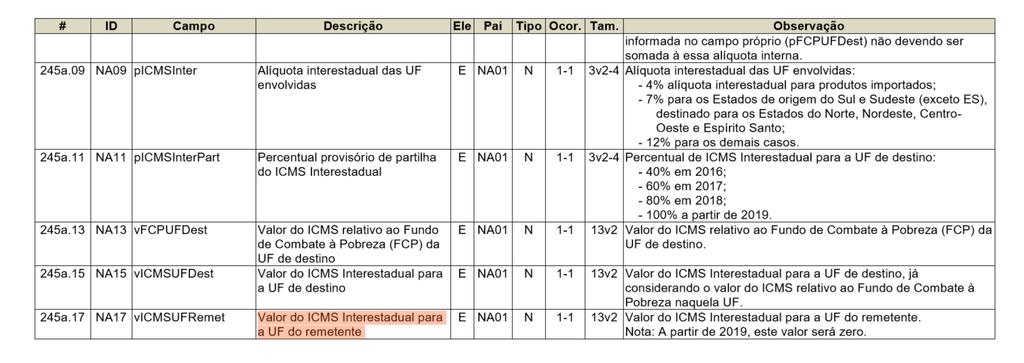

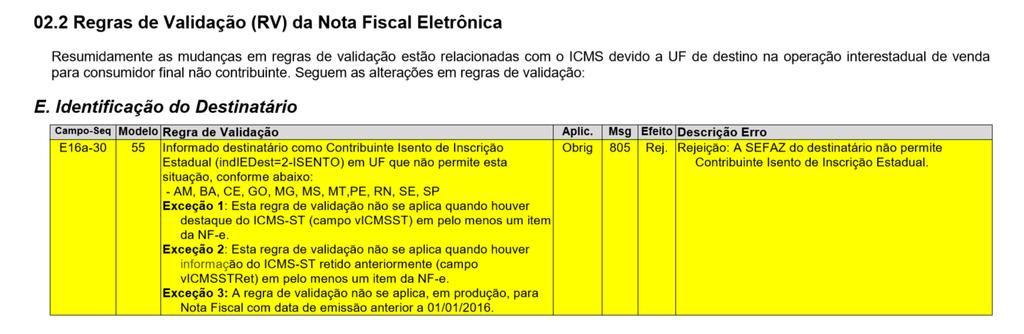

59 3.5. EMISSÃO DA NOTA FISCAL Não foram decididas as normas que serão observadas para emissão da NF-e, modelo 55 atendendo a esta necessidade. A Nota Técnica 2015/003 - ICMS em Operações Interestaduais de Vendas a Consumidor Finais já teve três versões em trinta dias. Na última versão 1.40, está mantido que não haverá alteração no leiaute do DANFE, mas as empresas remetentes devem informar, no campo de Informações Complementares, os valores descritos no grupo de tributação do ICMS para a UF de destino.

60 3.5. EMISSÃO DA NOTA FISCAL OBSERVAÇÕES PARA EMISSÃO DESTINADA A NÃO CONTRIBUINTE Identificador local 2; identificador operação 1; indicador de inscrição estadual do destinatário 9 ; CFOP 6107 OU 6108

61

62

63

64

65

66

67

68

69

70

71

72

73

74 CONTATOS NILTON NEVES Cel: DIEGO SANTOS Whatsapp:

75

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

ICMS OPERAÇÕES COM CONSUMIDOR FINAL. Perguntas & Respostas

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

Boletim de Implementação BC12159 SPED FISCAL

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Número NF e. Dados da NF e. Hosp Universitario Ciencias Medicas Fund Educ Lucas Machado. Tipo de Emissão SAP GRC NFE Normal. Forma de Pagamento

Chave de Acesso 35 705 33.3.079/000 49 55 00 000.089.368 90.467.050 Número NF e 89368 Versão 3.0 Dados da NF e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal 55 89368

Chave de Acesso 35 705 33.3.079/000 49 55 00 000.089.368 90.467.050 Número NF e 89368 Versão 3.0 Dados da NF e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal 55 89368

Emenda Constitucional nº 87/2015 Nova Legislação do ICMS

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

Nota Técnica

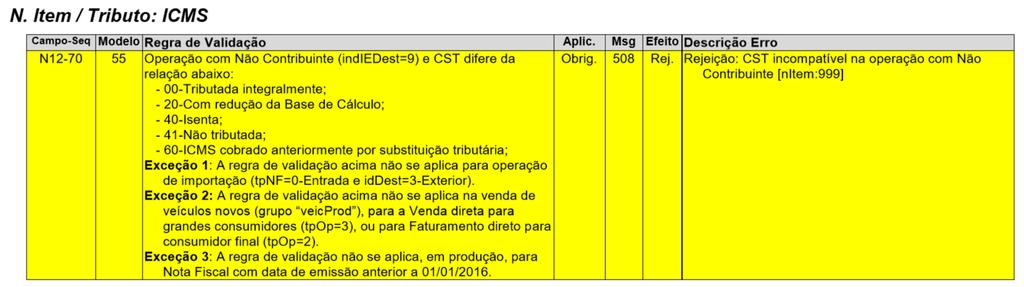

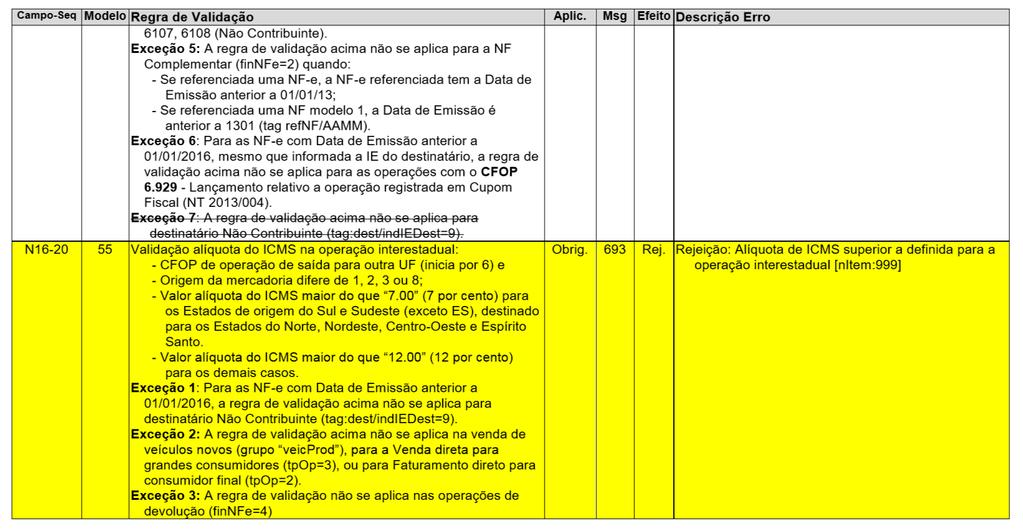

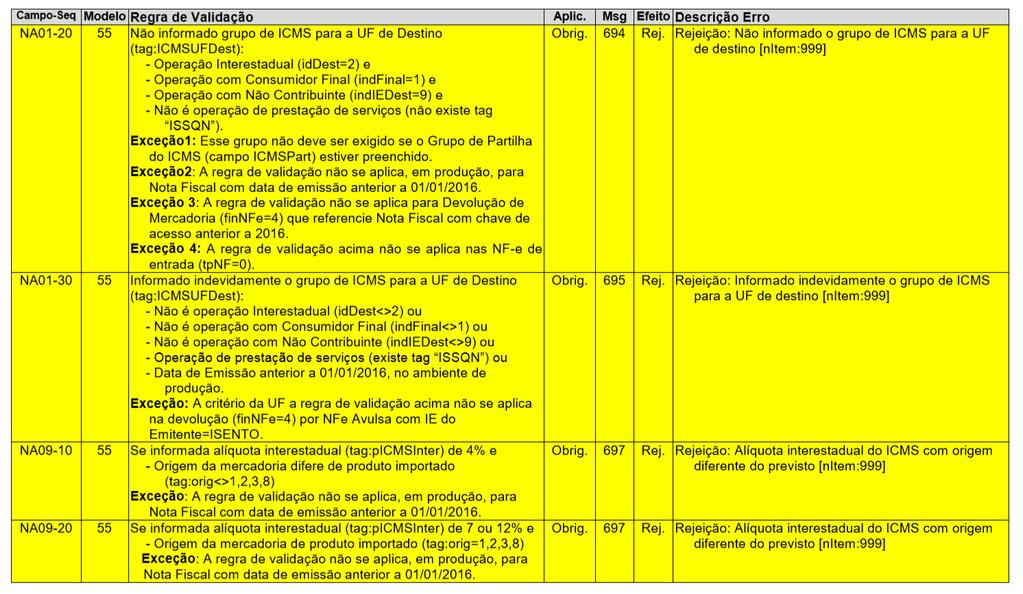

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

JB Software Automação Contábil Av. Belém, 2084 Cx Postal 42 CEP Pinhalzinho-SC Fone: Fax:

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

Número NF e. Dados da NF e. Data/Hora de Saída ou da Entrada PPS PRODUTOS PARA A SAUDE LTDA EPP FUNDACAO EDUCACIONAL LUCAS MACHADO FELUMA

Chave de Acesso 41 1704 21.262.327/0001 01 55 001 000.001.311 100.000.000 2 Número NF e 1311 Versão 3.10 Dados da NF e Modelo 55 Série 1 Número 1311 Data de Emissão 05/04/2017 14:31:17 03:00 Data/Hora

Chave de Acesso 41 1704 21.262.327/0001 01 55 001 000.001.311 100.000.000 2 Número NF e 1311 Versão 3.10 Dados da NF e Modelo 55 Série 1 Número 1311 Data de Emissão 05/04/2017 14:31:17 03:00 Data/Hora

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

C F O P Código Fiscal de Operações e Prestações. Prof. Fábio Ibanhez Bertuchi

RECEBI(MOS) DE 01/10/2014 C F O P Código Fiscal de Operações e Prestações M O D E L O SATISFAÇÃO GARANTIDA OS PRODUTOS E/OU SERVIÇOS CONSTANTES DESTA NOTA FISCAL INDICADA AO LADO NF-e DATA DO RECEBIMENTO

RECEBI(MOS) DE 01/10/2014 C F O P Código Fiscal de Operações e Prestações M O D E L O SATISFAÇÃO GARANTIDA OS PRODUTOS E/OU SERVIÇOS CONSTANTES DESTA NOTA FISCAL INDICADA AO LADO NF-e DATA DO RECEBIMENTO

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Palestra. expert PDF. Trial. ICMS - Novas Regras Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Valor da Base de Cálculo do FCP Percentual do FCP. Valor do FCP Retido por Subst. Trib. Percentual do FCP Retido por Subst. Trib.

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

Também é mostrado como configurar o Código de Enquadramento do IPI, especialmente exigido para operações sem o valor do tributo.

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU ICMS PRÓPRIO EM CONTA GRÁFICA

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Curso Prático de: Formação de Analista Fiscal e Tributário

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Dados da NF e. Data/Hora de Saída ou da Entrada M.I. REVESTIMENTOS LTDA. Nome / Razão Social ROSMARI APARECIDA FERRAZ. 1 Consumidor final

Chave de Acesso 41 1509 10.490.181/0002 16 55 001 000.123.228 100.229.123 2 Número NF e 123228 Versão 3.10 Dados da NF e Modelo 55 Série 1 Número 123228 Data de Emissão 11/09/2015 13:04:00 02:00 Data/Hora

Chave de Acesso 41 1509 10.490.181/0002 16 55 001 000.123.228 100.229.123 2 Número NF e 123228 Versão 3.10 Dados da NF e Modelo 55 Série 1 Número 123228 Data de Emissão 11/09/2015 13:04:00 02:00 Data/Hora

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

ABIHPEC. Secretaria da Fazenda - SP ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/ /12/2012. Coordenadoria da Administração Tributária DEAT -COMEX

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DANFE Documento Auxiliar da Nota Fiscal Eletrônica

Recebemos de HGS - SERVICOS DE USINAGEM LTDA os produtos e/ou serviços constantes da Nota Fiscal Eletrônica indicada ao lado. Destinatário: FRIDA BAZAR LTDA - SC 302, 001 - VILA NOVA - ITUPORANGA - SC.

Recebemos de HGS - SERVICOS DE USINAGEM LTDA os produtos e/ou serviços constantes da Nota Fiscal Eletrônica indicada ao lado. Destinatário: FRIDA BAZAR LTDA - SC 302, 001 - VILA NOVA - ITUPORANGA - SC.

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Boletim de Implementação BC Nota Fiscal Eletrônica Nota Técnica 2015/003

BC12156 Nota Fiscal Eletrônica Nota Técnica 2015/003 Sumário Apresentação... 3 Procedimentos... 4 Implementações Nota Técnica 2015/003... 5 Implementações Nota Técnica 2015/002... 10 2 Apresentação A Support

BC12156 Nota Fiscal Eletrônica Nota Técnica 2015/003 Sumário Apresentação... 3 Procedimentos... 4 Implementações Nota Técnica 2015/003... 5 Implementações Nota Técnica 2015/002... 10 2 Apresentação A Support

DANFE Documento Auxiliar da Nota Fiscal Eletrônica 0 - ENTRADA 1 - SAÍDA Nº FL1/1 SÉRIE 1

RECEBEMOS DE POSTO PORTAL DE MINAS II LTDA OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO DATA DE RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR: NF-e Nº. 00002045 POSTO PORTAL DE MINAS II

RECEBEMOS DE POSTO PORTAL DE MINAS II LTDA OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO DATA DE RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR: NF-e Nº. 00002045 POSTO PORTAL DE MINAS II

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Atualização em ICMS e Substituição Tributária. Incluindo as novas obrigações em 2016

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída.

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída. 0-Informe os Dados de Sua Empresa 0-1-Regime tributário de Sua Empresa 0-1-0-Simples Nacional CRT= 1-vCredICMSSN

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída. 0-Informe os Dados de Sua Empresa 0-1-Regime tributário de Sua Empresa 0-1-0-Simples Nacional CRT= 1-vCredICMSSN

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

O Guia Prático das Operações de Circulações de Mercadorias. Facilitador: Paulo Almada

O Guia Prático das Operações de Circulações de Mercadorias Facilitador: Paulo Almada Dec. 31.270/13 - ICMS-ST MATERIAL DE CONSTRUÇÃO, FERRAGENS E FERRAMENTAS Dec. 31.270/13 Art. 11. O disposto neste Decreto

O Guia Prático das Operações de Circulações de Mercadorias Facilitador: Paulo Almada Dec. 31.270/13 - ICMS-ST MATERIAL DE CONSTRUÇÃO, FERRAGENS E FERRAMENTAS Dec. 31.270/13 Art. 11. O disposto neste Decreto

Número NF e. Dados da NF e FORD MOTOR COMPANY BRASIL LTDA. Nome / Razão Social MARCOS DA PAZ BRUMMER. 1 Consumidor final. Tipo de Emissão.

Chave de Acesso 29 1608 03.470.727/0016 07 55 008 000.502.831 123.535.487 1 Número NF e 502831 Versão 3.10 Dados da NF e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal

Chave de Acesso 29 1608 03.470.727/0016 07 55 008 000.502.831 123.535.487 1 Número NF e 502831 Versão 3.10 Dados da NF e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

DANFE Documento Auxiliar da Nota Fiscal Eletrônica 0 - Entrada 1 - Saída 1

RECEBEMOS DE ALAC IND.COM.ART.DE METAIS LTDA-EPP OS PRODUTOS/SERVIÇOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO NF-e DATA DE RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR Nº 000.005.023 SÉRIE: 1

RECEBEMOS DE ALAC IND.COM.ART.DE METAIS LTDA-EPP OS PRODUTOS/SERVIÇOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO NF-e DATA DE RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR Nº 000.005.023 SÉRIE: 1

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Guia Prático de Cálculos e Escrituração do ICMS ST 1

Guia Prático de Cálculos e Escrituração do ICMS ST 1 Adriana Manni Peres Advogada formada pela Universidade Mackenzie com especialização em direito tributário pela PUC/SP e USP/SP. Professora de pós-graduação

Guia Prático de Cálculos e Escrituração do ICMS ST 1 Adriana Manni Peres Advogada formada pela Universidade Mackenzie com especialização em direito tributário pela PUC/SP e USP/SP. Professora de pós-graduação

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Emenda Constitucional 87/2015 e NT LOGIX

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Portal da Nota Fiscal Eletrônica

Página 1 de 6 Chave de Acesso 29-1609-03.470.727/0016-07-55-008-000.515.092-123.571.888-4 Número NF-e 515092 Versão 3.10 Dados da NF-e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total

Página 1 de 6 Chave de Acesso 29-1609-03.470.727/0016-07-55-008-000.515.092-123.571.888-4 Número NF-e 515092 Versão 3.10 Dados da NF-e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total

1 PARÂMETROS DA EMPRESA

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro.

Rio de Janeiro, 05 de janeiro de 2016. Of. Circ. Nº 007/16 Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro. Senhor(a) Presidente, Fazendo referência a Lei nº

Rio de Janeiro, 05 de janeiro de 2016. Of. Circ. Nº 007/16 Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro. Senhor(a) Presidente, Fazendo referência a Lei nº

Orientações Consultoria de Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo Estadual de Combate e Erradicação a Pobreza - MS 21/06/2018 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Analise da Legislação... 3 3.1. Estado do Mato

Fundo Estadual de Combate e Erradicação a Pobreza - MS 21/06/2018 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Analise da Legislação... 3 3.1. Estado do Mato

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015

ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015") SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Guia do Usuário Linx Microvix. ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016

P&D Joinville Publicado em Julho/2016") Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.