Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

|

|

|

- João Gabriel Malheiro de Barros

- 6 Há anos

- Visualizações:

Transcrição

1 Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

2 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade pelo pagamento do imposto ou contribuição, no qual o fato gerador deverá ocorrer logo após ao fato ocorrido, o que assegura que a restituição da quantia seja paga, mesmo que o fato gerador não se realize.

3 Cálculo do ICMS-ST? A primeira coisa que faremos é apurar o ICMS próprio, ou seja, aquele ICMS que o estabelecimento emissor da NF recolheria. No cálculo do ICMS ST, o ICMS próprio é mais conhecido como ICMS Inter. Vamos calculá-lo usando a fórmula abaixo: Base do ICMS Inter = (Valor do produto + Frete + Seguro + Outras Despesas Acessórias Descontos) Valor do ICMS Inter = Base ICMS Inter * (Alíquota ICMS Inter / 100) A próxima etapa do cálculo é encontrar a Base do ICMS ST. Use a fórmula abaixo: Base do ICMS ST = (Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas Acessórias ) * (1+(%MVA / 100)) Perceba que nesta etapa nós estamos incluindo o valor do IPI, caso exista. Um outro detalhe importante desta fórmula é a MVA (Margem de Valor Agregado). Ela é a margem de lucro que o governo estima ser aplicada desde o momento que a mercadoria saiu da indústria, contando com a margem do distribuidor e também de quem venderá para o consumidor final. Por fim, agora estamos preparados para calcular o Valor do ICMS ST. Eis a fórmula: Valor do ICMS ST = (Base do ICMS ST * (Alíquota do ICMS Intra / 100)) Valor do ICMS Inter A alíquota do ICMS Intra é a alíquota de ICMS aplicada dentro do estado de destino. É a alíquota na qual a empresa que está comprando a mercadoria usaria para vender dentro de seu próprio estado.

4 Considerações O IPI deve compor a base de cálculo do ICMS Inter? Não, pois o valor do IPI só deve compor a base de cálculo do ICMS quando o destinatário não for um contribuinte ou o produto não for destinado a revenda este não é o caso do ICMS ST. As empresas o ptante pelo Simples Nacional precisam calcular o ICMS Inter? Sim. O cálculo não leva em consideração o regime tributário do emitente. Você deve calcular o ICMS como se fosse uma empresa do lucro real ou presumido. Obs. Simples Nacional e redução da MVA Alguns estados, como Santa Catarina, possuem uma condição especial para compradores que estejam enquadrados no Simples Nacional. Quando uma indústria situada em SC, seja ela Lucro Real, Lucro Presumido ou Simples Nacional, vende para um optante pelo Simples Nacional que também esteja situado em SC, o percentual da MVA deve ser reduzido para 30%. Ou seja, se a MVA for de 39% então a mesma cairá para 11,70%.

5 MVA Ajustada ou IVA Ajustado

6 IVA-ST ajustado O IVA-ST ajustado tem por finalidade manter a base de cálculo para fins de retenção e pagamento do ICMS-ST na aquisição interestadual, isto porque, comparado com aquisição interna ICMS de 18%, presume-se que o custo da mercadoria será menor em razão do ICMS de 12% incidente na operação interestadual. Para determinar a base de cálculo da retenção na hipótese da entrada de mercadoria proveniente de outra unidade da Federação, cuja saída seja tributada com alíquota superior a 12%, o estabelecimento paulista deverá utilizar o IVA-ST Ajustado, calculado pela seguinte fórmula: IVA-ST ajustado = [(1+IVA-ST original) x (1 - ALQ inter)/(1 - ALQ intra)] -1

7 IVA Ajustado IVA-ST ajustado = [(1+IVA-ST original) x (1 - ALQ inter)/(1 - ALQ intra)] -1 Desta forma, consideremos por exemplo os valores hipotéticos de entrada interestadual, em que, o contribuinte paulista deva calcular o IVA-ST ajustado para efeito da retenção e pagamento do ICMS-ST relativo às saídas subsequentes (Portaria CAT-27, de ). Produto: Papel - artigo 313-U do Regulamento do ICMS/SP; IVA-ST original: 17,32% ; Valor da Compra: 1.136,36; Alíquota interestadual do ICMS: 12%; Valor do ICMS da operação própria: 136,36. Alíquota interna do ICMS: 18%; Aplicando a fórmula, teremos: IVA-ST ajustado = [( 1 + 0,1732) x (1 0,12) / (1-0,18)]-1 IVA-ST ajustado = [(1,1732)x(0,88)/(0,82)]-1 IVA-ST ajustado = [(1,1732)x1,0731]-1 IVA-ST ajustado = 1, IVA-ST ajustado = 0,2590 = 25,90%

8 Simulação H T T P : / / W W W. A S S E I N F O.C O M. B R / B LO G / S U B S T I T U I C A O - T R I B U TA R I A - O - QUE- EH- E - C O M O - SE- C A L C U L A /

9

10 Convênio ICMS 93/2015 Emenda Constitucional 87/2015 TODAS AS VENDAS INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE DE ICMS DEVERÁ SER APLICADO O DIFERENCIAL DE ALÍQUOTA

11 Como era e como ficou? A principal mudança relativa à chegada do Convênio ICMS 93/2015 é que o DIFAL passou a ser aplicado também para os não contribuintes do imposto. Antes dele, as empresas só eram obrigadas a fazer o recolhimento referente aos destinatários que também fossem contribuintes. Essa nova característica, inclusive, implica em outra mudança: agora, é a empresa emissora a responsável por fazer o recolhimento. Na situação de o destinatário ser contribuinte, é função dele esse recolhimento. Com o Convênio, a obrigação passou a ser da empresa que envia para o não contribuinte. A inclusão do Fundo de Combate à Pobreza, mecanismo constitucional e opcional por parte dos estados, também é uma novidade. Agora, pode ser necessário fazer um recolhimento de até 2% para esse fundo, dependendo do estado. Quais são as mudanças para optantes do Simples Nacional? Embora os optantes do Simples Nacional realizem o pagamento de diferentes impostos (inclusive do ICMS) em uma só guia, os contribuintes adotantes desse regime não estão desobrigados a fazer o recolhimento de valores. Com isso, quando houver a necessidade de aplicar o DIFAL, os optantes do Simples precisarão utilizar guias de recolhimento que deverão ser solicitadas a cada nota fiscal emitida. Dependendo da situação do negócio, se houver muitos transportes para um só estado é possível fazer uma inscrição estadual para facilitar o processo. O Diferencial de Alíquota de ICMS consiste em um cálculo direcionado para quando há transporte interestadual de mercadorias para não contribuinte do ICMS. Nesse caso, cabe à empresa emissora o recolhimento desse imposto, e por isso é tão importante saber exatamente como ele funciona de modo a garantir a regularidade fiscal e tributária.

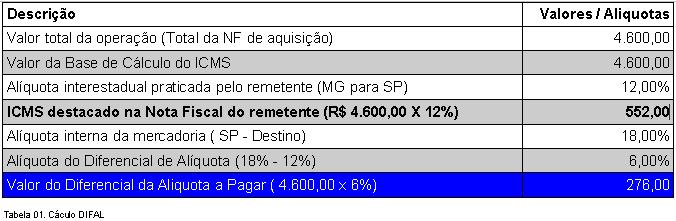

12 A nova regra Com o convênio ICMS 93/2015 publicado através das alterações da Emenda Constitucional 87/2015, em todas as vendas interestaduais destinadas a consumidor final não contribuinte de ICMS, deverá ser aplicado o diferencial de alíquota da seguinte forma: DIFAL = Alíquota Interna do Estado de Destino - Alíquota Interestadual A base de cálculo para aplicação do percentual do DIFAL será a mesma que a base de cálculo do ICMS.

13 Os parâmetros

14 Exemplo

15 Divisão Origem e Destino Após realizado o cálculo do DIFAL, deverá ser realizado a partilha entre os estados que foi definida pela Emenda Constitucional 87/2015. Abaixo está um exemplo de como ficaria a partilha do cálculo realizado

16 01) Venda de SP para não contribuinte do ICMS no RJ Produto Nacional Empresa de Lucro Real/Lucro Presumido Alíquota Interestadual 12% Alíquota Interna RJ 19% Valor da Venda R$ 1.000,00 Data da venda 10/01/2016 ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*12% = R$ 120,00 ICMS PARTILHADO R$ 1.000,00*7% (19%-12%= 7%) = R$ 70,00 Sendo: R$ 70,00*40% = R$ 28,00 ao estado de DESTINO RJ R$ 70,00*60% = R$ 42,00 ao estado de ORIGEM SP

17 02) Venda de SP para não contribuinte do ICMS no RJ Produto SUBSTITUIÇÃO TRIBUTÁRIA Empresa de Lucro Real/Lucro Presumido Alíquota Interestadual 12% Alíquota Interna RJ 19% Valor da Venda R$ 1.000,00 Data da venda 10/01/2016 ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*0% = R$ 0,00 ICMS PARTILHADO R$ 1.000,00*7% (19%-12%= 7%) = R$ 70,00 Sendo: R$ 70,00*60% = R$ 42,00 ao estado de ORIGEM SP (Aguardar decisão estadual sobre o recolhimento) R$ 70,00*40% = R$ 28,00 ao estado de DESTINO RJ

18 03) Venda de SP para não contribuinte do ICMS no RJ Produto Nacional Empresa do SIMPLES NACIONAL Alíquota Interestadual 12% Alíquota Interna RJ 19% Valor da Venda R$ 1.000,00 Data da venda 10/01/2016 ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*1,25% [considerando que a empresa está na primeira faixa do Anexo I da LC 123] = R$ 12,50 ICMS PARTILHADO R$ 1.000,00*7% (19%-12%= 7%) = R$ 70,00 Sendo: R$ 70,00*60% = R$ 0,00 ao estado de ORIGEM SP (Não devido) R$ 70,00*40% = R$ 28,00 ao estado de DESTINO RJ

19 04) Venda de SP para não contribuinte do ICMS no RJ Produto IMPORTADO (Com similar Nacional) Empresa do Lucro Real/Lucro Presumido Alíquota Interestadual 12% (Aguardar decisão Estadual 04% ou 12%) Alíquota Interna RJ 19% Valor da Venda R$ 1.000,00 Data da venda 10/01/2016 ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*12% = R$ 120,00 ICMS PARTILHADO R$ 1.000,00*7% (19%-12%= 7%) = R$ 70,00 Sendo: R$ 70,00*60% = R$ 42,00 ao estado de ORIGEM SP R$ 70,00*40% = R$ 28,00 ao estado de DESTINO RJ

20 Considerações É importante salientar de quem é a responsabilidade de recolhimento deste imposto: A) Em uma venda interestadual, onde foi realizada para consumidor final não contribuinte de ICMS, a obrigação do recolhimento fica a cargo do estado de origem (Empresa que vendeu determinado material); B) Em uma venda interestadual, onde foi realizada para consumidor final contribuinte de ICMS, a obrigação do recolhimento fica a cargo do estado de destino (Empresa que comprou determinado material). Não haverá alterações na DANFE para informações deste novos tributos. Caso queira pesquisar estará disponível através do site: através do serviço Consultar NF-e Completa.

21 obs: O ICMS origem resulta da aplicação sobre a base de cálculo da alíquota interestadual. O ICMS origem continuará sendo recolhido normalmente ao respectivo Estado no sistema de conta gráfica. O grande problema reside na forma de recolhimento do ICMS destino, que observará o seguinte: - a parcela devida ao Estado de destino deverá ser recolhida, em relação a cada operação de saída dos bens, por meio de guia nacional de recolhimento de tributos estaduais (GNRE) ou outro documento estabelecido pelo Estado de destino; - a GNRE (ou outro documento estipulado), da qual constará o número do documento fiscal, deverá acompanhar o trânsito do bem; - caso o Estado de origem tenha instituído adicional de ICMS para o fundo de combate à pobreza, na alíquota de 2%, esse adicional, que não entrará na conta de partilha com o Estado de origem, terá que ser recolhido por meio de uma segunda GNRE; - o Estado de destino poderá facultar, mediante aplicativo, a inscrição em seu CAD-ICMS do contribuinte domiciliado no Estado de origem para possibilitar o recolhimento do imposto que lhe cabe até o 15º dia do mês seguinte ao da operação; - o contribuinte domiciliado no Estado de origem deverá ainda observar todas as obrigações acessórias previstas na legislação do Estado de destino; - já em relação à parcela devida ao Estado de origem (nos anos de 2016 a 2018), este poderá estabelecer seu recolhimento separado (não pelo sistema de conta gráfica).

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15

E EMENDA CONSTITUCIONAL 87/15") RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES COMUNS (SEM AMPARA E SEM EC 87/15) 2. OPERAÇÕES SEM ST 2.1 OPERAÇÃO INTERNA

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES COMUNS (SEM AMPARA E SEM EC 87/15) 2. OPERAÇÕES SEM ST 2.1 OPERAÇÃO INTERNA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Educação Fiscal. Treinamento sobre assuntos fiscais. Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Contabilidade Agente da Polícia Federal

Olá Pessoal!!! Contabilidade Tendo em vista a proximidade do concurso para AGENTE DA POLÍCIA FEDERAL, cargo em que exige do candidato Noções de Contabilidade, comentamos abaixo algumas questões que foram

Olá Pessoal!!! Contabilidade Tendo em vista a proximidade do concurso para AGENTE DA POLÍCIA FEDERAL, cargo em que exige do candidato Noções de Contabilidade, comentamos abaixo algumas questões que foram

NOVIDADES NA CONTABILIDADE EMPRESARIAL EM 2016. Daisy Machado

NOVIDADES NA CONTABILIDADE EMPRESARIAL EM 2016 Daisy Machado Regras para NFCe e NFe Na NFC-e a identificação é opcional, mas para entrega em domicílio (campo indpres=4), independentemente do valor da operação,

NOVIDADES NA CONTABILIDADE EMPRESARIAL EM 2016 Daisy Machado Regras para NFCe e NFe Na NFC-e a identificação é opcional, mas para entrega em domicílio (campo indpres=4), independentemente do valor da operação,

GIPSITA, GESSO E SEUS DERIVADOS

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO.

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

Registro de Retenções Tributárias e Pagamentos

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

ICMS Substituição Tributária. Outubro 2004

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

O impacto da alteração do ICMS sobre o E-commerce no Brasil

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Atualização do Master Shop versão 8.2015.12.18

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

ESTADO DE MATO GROSSO CONTROLADORIA-GERAL DO ESTADO - CGE/MT

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

Manual de documento de arrecadação GNRE

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS

Acórdão: 15.672/02/1ª Impugnação: 40.10106969.03 Impugnante: Camargo Corrêa Cimentos S/A Proc. S. Passivo: Aloísio Augusto Mazeu Martins/Outro(s) PTA/AI: 01.000138181.29 Inscrição Estadual: 758.014206.0358

Acórdão: 15.672/02/1ª Impugnação: 40.10106969.03 Impugnante: Camargo Corrêa Cimentos S/A Proc. S. Passivo: Aloísio Augusto Mazeu Martins/Outro(s) PTA/AI: 01.000138181.29 Inscrição Estadual: 758.014206.0358

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

ESTADO DO RIO GRANDE DO SUL ASSEMBLÉIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 45.741, DE 01 DE JULHO DE 2008. (publicado no DOE nº 125, de 02 de julho de 2008) (Vide ao final retificação

CONFIGURAçÃO E GERAÇÃO DO LALUR. Parâmetros

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

Parecer Consultoria Tributária Segmentos Entrada de Conhecimento de Transporte Rodoviário

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual)

") MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual) REF. : Recolhimento da Diferença de Alíquota do ICMS. / EC:87/2015 Ver. 04/01/2016 Página 1 de 10 Introdução Em 2016 entra

MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual) REF. : Recolhimento da Diferença de Alíquota do ICMS. / EC:87/2015 Ver. 04/01/2016 Página 1 de 10 Introdução Em 2016 entra

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários A Comissão Europeia (CE) emitiu novas regras quanto ao formato e ao conteúdo do prospeto, do prospeto de base, do sumário, das

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários A Comissão Europeia (CE) emitiu novas regras quanto ao formato e ao conteúdo do prospeto, do prospeto de base, do sumário, das

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15

E EMENDA CONSTITUCIONAL 87/15") RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES SEM ST 1.1 OPERAÇÃO INTERNA (AMPARA) 1.2 OPERAÇÃO INTERESTADUAL (AMPARA

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES SEM ST 1.1 OPERAÇÃO INTERNA (AMPARA) 1.2 OPERAÇÃO INTERESTADUAL (AMPARA

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

COMO INVESTIR PESSOA FÍSICA

COMO INVESTIR PESSOA FÍSICA PROJETOS APROVADOS 2013 LEI FEDERAL DE INCENTIVO AO ESPORTE A Lei n 11.428/2006 (LIE) é um instrumento legal que abre uma possibilidade nova e diferenciada de captação de recursos

COMO INVESTIR PESSOA FÍSICA PROJETOS APROVADOS 2013 LEI FEDERAL DE INCENTIVO AO ESPORTE A Lei n 11.428/2006 (LIE) é um instrumento legal que abre uma possibilidade nova e diferenciada de captação de recursos

Curso de Especialização em ICMS - 2016/1

Curso de Especialização em ICMS - 2016/1 DESCRIÇÃO Objetivo do curso: O curso envolve a discussão e a apresentação de soluções para as principais situações polêmicas, que envolvem o ICMS: creditamento

Curso de Especialização em ICMS - 2016/1 DESCRIÇÃO Objetivo do curso: O curso envolve a discussão e a apresentação de soluções para as principais situações polêmicas, que envolvem o ICMS: creditamento

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

NOVIDADES E PRINCIPAIS DÚVIDAS

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

CONTABILIDADE EM TEMPO REAL

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

Conhecimentos Bancários. Item 3.8 - Derivativos

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC)

") ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

2 Workshop processamento de artigos em serviços de saúde Recolhimento de artigos esterilizados: é possível evitar?

2 Workshop processamento de artigos em serviços de saúde Recolhimento de artigos esterilizados: é possível evitar? 3 Farm. André Cabral Contagem, 19 de Maio de 2010 Rastreabilidade É definida como a habilidade

2 Workshop processamento de artigos em serviços de saúde Recolhimento de artigos esterilizados: é possível evitar? 3 Farm. André Cabral Contagem, 19 de Maio de 2010 Rastreabilidade É definida como a habilidade

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

IVA - REGIME ESPECIAL DE ISENÇÃO PREVISTO NO ARTIGO 53.º DO CÓDIGO DO IVA

Classificação: 020.01.10 Seg.: P úbli ca Proc.: 2012 004921 DIREÇÃO DE SERVIÇOS DO IVA Of.Circulado N.º: 30138/2012 2012-12-27 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico:

Classificação: 020.01.10 Seg.: P úbli ca Proc.: 2012 004921 DIREÇÃO DE SERVIÇOS DO IVA Of.Circulado N.º: 30138/2012 2012-12-27 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico:

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Escrito por Eduardo Sex, 09 de Outubro de 2009 08:28 - Última atualização Qua, 09 de Dezembro de 2009 14:05

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Regime de Substituição Tributária e Antecipação Regras do Convênio nº 92/2015 nos Estados da Região Sudeste

NOVA DATA Regime de Substituição Tributária e Antecipação Regras do Convênio nº 92/2015 nos Estados da Região Sudeste Orientadores Fernanda Silva Advogada; consultora da CPA; Pós-Graduada em Direito Tributário

NOVA DATA Regime de Substituição Tributária e Antecipação Regras do Convênio nº 92/2015 nos Estados da Região Sudeste Orientadores Fernanda Silva Advogada; consultora da CPA; Pós-Graduada em Direito Tributário

IPI ICMS - DF/GO/TO LEGISLAÇÃO - DF LEGISLAÇÃO - TO ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009

ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009 IPI SUSPENSÃO - LEI Nº 10.637/2002 - PROCEDIMENTOS Introdução - Estabelecimentos Com Direito à Suspensão - Preponderância de Faturamento

ANO XX - 2009-3ª SEMANA DE FEVEREIRO DE 2009 BOLETIM INFORMARE Nº 08/2009 IPI SUSPENSÃO - LEI Nº 10.637/2002 - PROCEDIMENTOS Introdução - Estabelecimentos Com Direito à Suspensão - Preponderância de Faturamento

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

Fundo de Investimento em Ações - FIA

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Palestrante: Jorge Campos

NF-e 2016 Entenda como o negócio será afetado com as novidades de 2016 Novas regras para NCM, Enquadramento do IPI, Emenda Constitucional 87/15 (DIFAL, CEST, Repasse Interestadual, GNRE) Controle de Remessa

NF-e 2016 Entenda como o negócio será afetado com as novidades de 2016 Novas regras para NCM, Enquadramento do IPI, Emenda Constitucional 87/15 (DIFAL, CEST, Repasse Interestadual, GNRE) Controle de Remessa

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS. Janeiro/2015

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS Janeiro/2015 PREMISSAS DO DIFAL Quando da promulgação da Constituição Federal em 1988 não se falava em internet e telefone celular era apenas um sonho distante.

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS Janeiro/2015 PREMISSAS DO DIFAL Quando da promulgação da Constituição Federal em 1988 não se falava em internet e telefone celular era apenas um sonho distante.

NavegadorContábil. Sim. Não. Sim. Não. Número 13-20 de agosto de 2010. Contabilização de operações de duplicata descontada e vendor

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

Manual de preenchimento da planilha de cálculo do índice de nacionalização

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

Orientação Tributária DOLT/SUTRI nº 003/2016. Sumário. 1. Considerações Gerais

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas.

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto:

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto: Artigo 29.º do CIVA 1 -Para além da obrigação do pagamento do imposto, os sujeitos passivos referidos na alínea a) do n.º 1 do artigo

Principais medidas decorrentes do Decreto-Lei 197/2012, de 24 de Agosto: Artigo 29.º do CIVA 1 -Para além da obrigação do pagamento do imposto, os sujeitos passivos referidos na alínea a) do n.º 1 do artigo

ICMS E O SIMPLES NACIONAL - O REFLEXO DO RECOLHIMENTO DE DIFERENCIAL DE ALIQUOTAS NAS EMPRESAS OPTANTES PELO SIMPLES NACIONAL

ICMS E O SIMPLES NACIONAL - O REFLEXO DO RECOLHIMENTO DE DIFERENCIAL DE ALIQUOTAS NAS EMPRESAS OPTANTES PELO SIMPLES NACIONAL Verônica Rosa Lucion da Cruz Acadêmica do Curso de Ciências Contábeis/UFSM

ICMS E O SIMPLES NACIONAL - O REFLEXO DO RECOLHIMENTO DE DIFERENCIAL DE ALIQUOTAS NAS EMPRESAS OPTANTES PELO SIMPLES NACIONAL Verônica Rosa Lucion da Cruz Acadêmica do Curso de Ciências Contábeis/UFSM

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11 A LC nº 139/2011 trouxe as seguintes inovações no tocante aos limites de receita bruta para

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11 A LC nº 139/2011 trouxe as seguintes inovações no tocante aos limites de receita bruta para

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

MANUAL DE UTILIZAÇÃO DO SISTEMA ELETRÔNICO DE CÁLCULO DO ICMS DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES SUBSEQUENTES

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA Diretoria de Administração Tributária Gerência de Sistemas e Informações Tributárias Sistema de Administração Tributária (SAT) Gerência de Substituição

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA Diretoria de Administração Tributária Gerência de Sistemas e Informações Tributárias Sistema de Administração Tributária (SAT) Gerência de Substituição

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA. 1 - Substituição Tributária:

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

MANUAL DE UTILIZAÇÃO DA SIMULAÇÃO DE NOTAS FISCAL DE VENDA EM SÃO PAULO

MANUAL DE UTILIZAÇÃO DA SIMULAÇÃO DE NOTAS FISCAL DE VENDA EM SÃO PAULO Como usar? Informe o Emissor, o Destinatário e os Estados Origem e Destino. Caso informe Despesas Acessórias elas serão rateadas

MANUAL DE UTILIZAÇÃO DA SIMULAÇÃO DE NOTAS FISCAL DE VENDA EM SÃO PAULO Como usar? Informe o Emissor, o Destinatário e os Estados Origem e Destino. Caso informe Despesas Acessórias elas serão rateadas