Entrada > Saída. Simples!

|

|

|

- Maria Clara Caires Ribeiro

- 10 Há anos

- Visualizações:

Transcrição

1 Gestão & Controles

2 Entrada > Saída Simples!

3 Gastos Custos + Despesas Custos + Despesas Desembolsada e devida

4 Receitas R$ que recebe ou tem Direito a receber De operações realizadas operacionais (empréstimo, aplicações, parcerias?) E Não operacionais

5 Resultado Origem Valor R$ Valor R$ Receitas Despesas Resultado

6 Recursos da farmácia Lucro bruto CMV

7 Recursos da farmácia Lucro bruto CMV

8 Fatiando o Dinheiro da Farmacia (Venda Bruta) CMV (Fornec.):?? % Margem Lucro Bruto:?? % Margem Lucro Bruto (%) CMV (Fornecedores) (%)

CMV")

9 Recursos da farmácia CMV Lucro bruto Despesas Descontos

10 Composição das vendas da FARMÁCIA: A Farmácia em Fatias Despesas:? Lucro Final:??? Descontos Venda:? Venda Bruta = 100% Descontos na Venda (%) C.M.V. (Custo Merc. Vendida) (%) Despesas Operac. Total (%) Lucro/Prejuízo (%) Custo Mercadoria:?

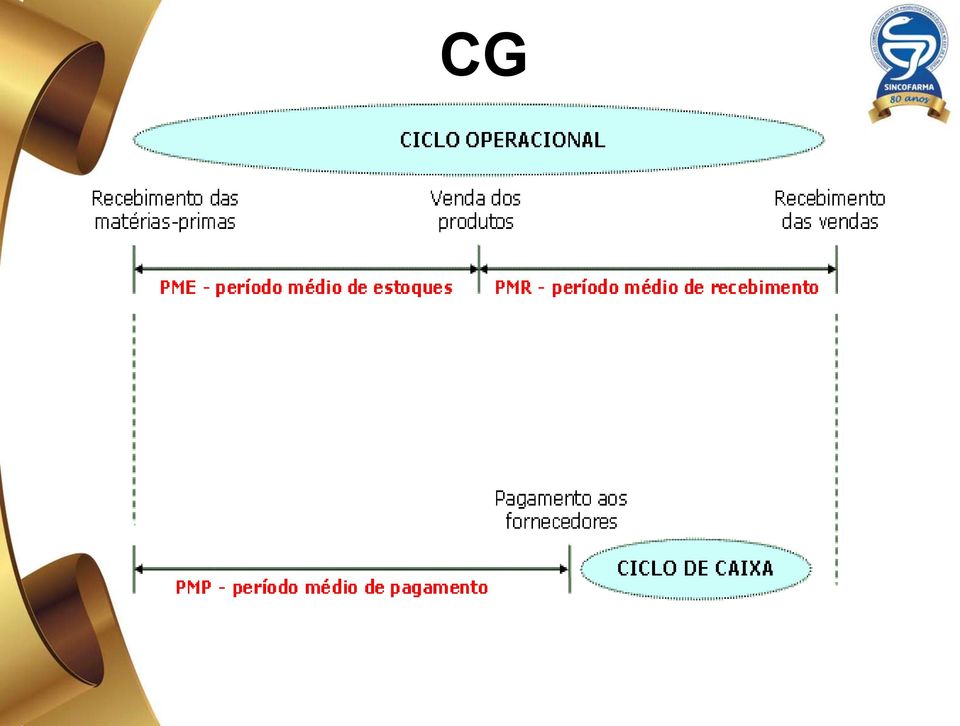

(%) Despesas Operac.")

11 LUCRO FINAL? A Farmácia em Fatias Despesas:? Lucro Final:??? Descontos Venda:? Venda Bruta = 100% Descontos na Venda (%) C.M.V. (Custo Merc. Vendida) (%) Despesas Operac. Total (%) Custo Mercadoria:? Lucro/Prejuízo (%)

(%) Despesas Operac.")

12 Gestão Preços errados Custos altos Despesas altas Furos no caixa Falta de Capital de giro Investimentos errados Perdas exageradas Política de Compras. Descontos arbitrados. Impostos/taxas. Estoques

13 Necessidades Planejamento Financeiro Gestão do capital de giro Analisar o desempenho da Farmácia Planejamento tributário Política de compras (estoque, mix, CMV) Política de descontos Controle de estoques Retorno do investimento (vale a pena?) DLP DFC

14 Custos gastos ligados diretamente a reposição de produtos (fornecedores), geração do produto ou a prestação de serviços objeto da venda da farmácia (mão de obra produção, matéria-prima, embalagem primaria, etc.) Juros = Custo do Dinheiro Despesas fixas Despesas variáveis Exemplos: Gastos Salários, aluguel, pró-labore, controle de qualidade terceirizado, contador, seguros, taxas, etc. = FIXAS Impostos, comissões, embalagens, perdas, Taxa de cartões, etc.

15 Recursos Entrada de recursos = R$ que entra na farmácia (estabelecimento) Dinheiro Cartão Cheques

")

16 CMV Estoque Inicial Estoque + Compras - = Final CMV

17 CMV Vendas = R$ ,00 Estoque Inicial = R$ ,00 Compras= R$ ,00 Estoque Final R$ ,00 CMV= R$ ,00 Lucro Operacional Bruto = R$ ,00 (42,85%)

18 CAPITAL DE GIRO Recursos de rápida renovação, que sustentam as operações do dia a dia da farmácia Caixa Estoques Contas a receber Aplicações - Precisa de Financiamento com recursos próprios ou de terceiros

19 CG

20 Ciclo operacional PME = Estoques médio/vendas diárias PMR = Contas a receber/vendas diárias Ciclo operacional = PME + PMR Ciclo de caixa PMP (fornecedores) = Contas a pagar/compras diárias Ciclo de caixa = Ciclo operacional - PMP

21 Necessidade CG Ciclo de caixa x Vendas diárias (R$ que efetivamente entram no caixa) EXERCÍCIO: VENDAS MENSAIS: R$60.000,00 (30 dias) ESTOQUE MÉDIO: R$90.000,00 CONTAS A PAGAR: R45.000,00 COMPRAS MENSAIS: R$42.000,00 CONTAS A RECEBER: R$8.000,00

22

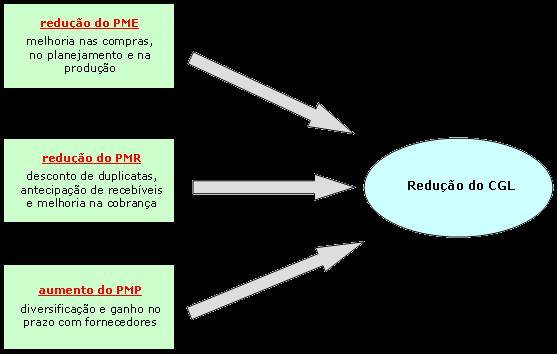

23 CG CONCLUSÃO: Pouco capital de giro prejudica a operação da farmácia. Muito também!

24 DIFICULDADES NO CG Queda nas vendas Aumento das despesas financeiras Aumento dos custos (descontos) Estoques Inadimplência/Financiamento a clientes Investimentos sem planejamento

25 FLUXO DE CAIXA Despesas e previsão de entrada de recursos distribuídas num período de tempo estipulado pelo. administrador

26 FATIANDO CMV MBE DESP VARIÁVEIS

27 MARGEM BRUTA EFETIVA Média da participação de cada segmento Serviços Produtos Comissões O importante é: Margem de contribuição média da farmácia, mas devemos saber a rentabilidade por segmento

28 Demonstração de Resultados Vendas $ = 100% Custos = 60% Despesas = 25% Depreciação = 3,33% LAI = 11,67% Juros = 1,67% LAI = 10% Imposto (5,4%) =? LUCRO LÍQUIDO $ = 4,58%

29 LUCRO OPERACIONAL Vendas R$ CMV R$ Lucro bruto R$ Depreciação R$ 500 Juros R$ 800 Despesas operacionais fixas R$ Despesas variáveis R$ (impostos) LUCRO BRUTO = R$ LUCRO LIQUIDO =?

30 Estrutura de um DLP (Demonstrativo de Lucros e Perdas)

31 Estrutura de um DFC (Demonstrativo de Fluxo de Caixa)

32 LUCRO FINANCEIRO Vendas recebidas R$ ,00 Compras pagas R$ ,00 Despesas pagas R$ ,00 Impostos pagos R$ 2.450,00 Lucro financeiro R$ ,00 Analisar o fluxo de caixa, entradas e saídas de recursos

33 Estudo do DLP de um grupo de DLP Farmácias (média entre 36 Farmácias independentes de pequeno porte e com lucratividade)

34 Estudo do DFC de um grupo de DFC Farmácias (média entre 36 Farmácias independentes de pequeno porte e com lucratividade)

35 Análise de Ponto de Equilíbrio Demonstração de Resultados Vendas $ = 100% Custos = 41% Lucro Bruto $ = 59% Despesas Variáveis = 19% Despesas Fixas = 36% Depreciação = 20% LAI = 4% Imposto (40%) = 2% LUCRO LÍQUIDO $9.000 = 3% P.E = Ponto de equilíbrio: DESPESAS FIXAS MB% - DV% Fluxo de Caixa Operacional LAI Depreciação Impostos FCO $79.000

36 Demonstração de Resultados Cálculo Ponto Equilíbrio Financeiro Vendas $ = 100% Custos = 50% Lucro Bruto $ = 50% Despesas Variáveis = 25% Despesas Fixas = 25% Depreciação = 2,5% LAI = -2,5% Imposto 0 (Lucro real) LUCRO LÍQUIDO -$1.000 = -2,5% Fluxo de Caixa Operacional LAI - $ Depreciação Impostos 0 FCO $ 0

37 ESTOQUES IMPACTAM DIRETAMENTO LUCRO Excesso Falta Drenam O caixa Perda de vendas Redução Do lucro

38 PREÇO DE VENDA Preço venda 100%: composto por 4 partes bem definidas - CUSTO - DESP VARIÁVEIS - DESP FIXAS - LUCRO!!!

39 PREÇO Verificar valor necessário e desejável de recursos para a farmácia. Verificar Margem de Contribuição efetiva para esses recursos, de acordo com Vendas, mark-up e Mark-down. Estimar margem de lucro liquido desejada.

40 GASTOS Classificar os gastos conforme curva ABC Todos os custos devem ser incluídos no preço da fórmula. Calcular quanto custa a Mão de obra diretamente/indireta envolvida no processo de manipulação.

41 Custo do Serviços Farmacêutico Aplicação de Injetáveis Seringa Luvas Algodão Álcool/ Álcool Gel Recipiente p/ perfuro-cortante Saco de lixo Sabonete líquido Uso do espaço da empresa Água/luz Papel toalha Blood Stop Custo funcionário Risco do serviço Custos Indiretos (limpeza, taxa de recolhimento do lixo, talão de declaração de SF)

42 CONTROLAR OLHANDO Controles: Vendas Desconto CMV Compras/mix/estoques Despesas Fluxo de caixa Lucro Objetivo PARA FRENTE!

43 BIBLIOGRAFIA - Contabilidade básica SEBRAE-SP - Prática da administração de empresas- Peter F. Drucker - Análise Capital de giro e liquidez total das empresas Rodrigo Antonio Chaves da Silva - Controles financeiros básicos, 30 anos de farmácia Juan Carlos B. Ligos

44 AGRADEÇO A ATENÇÃO [email protected] SINCOFARMA/SP Tel.: (11) (capital) (demais localidade) Rua Santa Isabel N 160, 6 Andar - Vila Buarque, São Paulo - SP - CEP

Gestão Financeira. Farmácias e Drogarias

Gestão Financeira Farmácias e Drogarias Gestão & Controles Entrada > Saída Receitas $ que recebe ou tem direito a receber de transações realizadas operacionais e não operacionais Resultado Origem Valor

Gestão Financeira Farmácias e Drogarias Gestão & Controles Entrada > Saída Receitas $ que recebe ou tem direito a receber de transações realizadas operacionais e não operacionais Resultado Origem Valor

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

Disciplina: Constituição de Novos Empreendimentos AULA 9

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

FINANÇAS A B C D A R$ 24.000,00. B R$ 12.000,00. C R$ 2.000,00. D R$ 0,00.

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

Universidade São Marcos

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

Projeção do Fluxo de Caixa Caso Prático

Projeção do Fluxo de Caixa Caso Prático! Caso Prático envolvendo o Calculo da Depreciação, Investimentos, Capital de Giro e Financiamentos. Francisco Cavalcante ([email protected]) Sócio-Diretor

Projeção do Fluxo de Caixa Caso Prático! Caso Prático envolvendo o Calculo da Depreciação, Investimentos, Capital de Giro e Financiamentos. Francisco Cavalcante ([email protected]) Sócio-Diretor

Fabiano Coelho. www.precificacao.com.br

Fabiano Simões Coelho Gestão de Lucro versus Gestão de Caixa www.fabianocoelho.com.br www.precificacao.com.br Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e

Fabiano Simões Coelho Gestão de Lucro versus Gestão de Caixa www.fabianocoelho.com.br www.precificacao.com.br Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e

MINICURSO GESTÃO FINANCEIRA DE EMPRESA

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS

: WALBER MACEDO DOS SANTOS") PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

FLUXO DE CAIXA. Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante)

") FLUXO DE CAIXA Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante) Brainstorming: Chuva de ideias ou Toró de parpite: O QUE É FLUXO DE CAIXA? (Objetivo: Saber

FLUXO DE CAIXA Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante) Brainstorming: Chuva de ideias ou Toró de parpite: O QUE É FLUXO DE CAIXA? (Objetivo: Saber

Administração Financeira a Curto Prazo

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Plano de Negócio. (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva

Escritório de Contabilidade na Cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Administração Financeira: princípios,

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

COMO ADMINISTR OS CUSTOS DE SUA EMPRESA

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA Palestra no SINCOPEÇAS-RS 22 de maio de 2014 www.alfredo.com.br PREÇO DE VENDA E MARGEM DE LUCRO 2 GOVERNO CONCORRENTES FORNECEDOR EMPRESA CLIENTES PREÇO DE

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA Palestra no SINCOPEÇAS-RS 22 de maio de 2014 www.alfredo.com.br PREÇO DE VENDA E MARGEM DE LUCRO 2 GOVERNO CONCORRENTES FORNECEDOR EMPRESA CLIENTES PREÇO DE

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br [email protected] (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br [email protected] (85)

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

7. Viabilidade Financeira de um Negócio

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

DESPESAS FIXAS. O que são Despesas Fixas?

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende. Realização:

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende Realização: 1 Padaria 1 Receita Bruta 70.000,00 100,0% Impostos 4.200,00 6,0% Receita Líquida 65.800,00 94,0% CMV 37.435,00 53,5% Margem Contribuição

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende Realização: 1 Padaria 1 Receita Bruta 70.000,00 100,0% Impostos 4.200,00 6,0% Receita Líquida 65.800,00 94,0% CMV 37.435,00 53,5% Margem Contribuição

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS 1) Desconto de Duplicatas O desconto de duplicatas é uma operação muito comum nos dias atuais, por conta da grande necessidade de se fazer caixa. Nesta operação

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS 1) Desconto de Duplicatas O desconto de duplicatas é uma operação muito comum nos dias atuais, por conta da grande necessidade de se fazer caixa. Nesta operação

Análise e Avaliação Financeira de Investimentos

1 Análise e Avaliação Financeira de Investimentos O objetivo desse tópico é apresentar uma das metodologias de análise e avaliação financeira de investimentos. A análise de investimentos depende do ramo

1 Análise e Avaliação Financeira de Investimentos O objetivo desse tópico é apresentar uma das metodologias de análise e avaliação financeira de investimentos. A análise de investimentos depende do ramo

Seu cadastro na empresa! Para quem é esta oportunidade? O grande negócio! Administração Financeira Diretora Executiva Beth Filippelle Administração Financeira Você sabia? O mercado

Seu cadastro na empresa! Para quem é esta oportunidade? O grande negócio! Administração Financeira Diretora Executiva Beth Filippelle Administração Financeira Você sabia? O mercado

CLEVERSON FORATO ORÇAMENTO E FINANÇAS 1

ORÇAMENTO E FINANÇAS 1 ORÇAMENTO E FINANÇAS 2 SUMÁRIO: 1) INTRODUÇÃO A GESTÃO FINANCEIRA a. A IMPORTANCIA DA INFORMAÇÃO NA GESTÃO DAS EMPRESAS b. O CONTEXTO DA ADMINISTRAÇÃO FINANCEIRA c. A FUNÇÃO DO ADMINISTRADOR

ORÇAMENTO E FINANÇAS 1 ORÇAMENTO E FINANÇAS 2 SUMÁRIO: 1) INTRODUÇÃO A GESTÃO FINANCEIRA a. A IMPORTANCIA DA INFORMAÇÃO NA GESTÃO DAS EMPRESAS b. O CONTEXTO DA ADMINISTRAÇÃO FINANCEIRA c. A FUNÇÃO DO ADMINISTRADOR

Gerenciando o Fluxo de Caixa com Eficiência

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

PLANO DE NEGÓCIOS FRALDAS QUARESMA "FRALDAS DESCARTAVEIS" Empreendedor(a): FLÁVIO QUARESMA DE LIMA SILVA

: FLÁVIO QUARESMA DE LIMA SILVA") PLANO DE NEGÓCIOS FRALDAS QUARESMA "FRALDAS DESCARTAVEIS" Empreendedor(a): FLÁVIO QUARESMA DE LIMA SILVA Fevereiro/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio

PLANO DE NEGÓCIOS FRALDAS QUARESMA "FRALDAS DESCARTAVEIS" Empreendedor(a): FLÁVIO QUARESMA DE LIMA SILVA Fevereiro/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

DETERMINAÇÃO DO CAPITAL DE GIRO

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

NOÇÕES DE CUSTO Receita Custo (Despesa) Investimento Encaixe (Embolso) Desencaixe (Desembolso)

Investimento Encaixe (Embolso) Desencaixe (Desembolso)") NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

CONTABILIDADE GERAL PROFESSOR: OTÁVIO SOUZA QUESTÕES COMENTADAS. Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços.

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

KA-dicas. Dicas que todo empreendedor deveria saber e seguir!

KA-dicas Dicas que todo empreendedor deveria saber e seguir! Os KA-dicas são mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para mais, acesse nosso

KA-dicas Dicas que todo empreendedor deveria saber e seguir! Os KA-dicas são mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para mais, acesse nosso

Palavras-chaves: : capital de giro, plano de negócio, viabilidade econômica e financeira

AVALIAÇÃO DA VIABILIDADE ECONÔMICA E FINANCEIRA DO REDIMENSIONAMENTO DO INVESTIMENTO EM CAPITAL DE GIRO DE UM PLANO DE NEGÓCIOS DE PROCESSAMENTO DA MACAXEIRA Pedro Felizardo Adeodato de Paula Pessoa (Embrapa)

AVALIAÇÃO DA VIABILIDADE ECONÔMICA E FINANCEIRA DO REDIMENSIONAMENTO DO INVESTIMENTO EM CAPITAL DE GIRO DE UM PLANO DE NEGÓCIOS DE PROCESSAMENTO DA MACAXEIRA Pedro Felizardo Adeodato de Paula Pessoa (Embrapa)

Plataforma da Informação. Finanças

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA.

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

PLANEJAMENTO DE CAIXA: ORÇAMENTO DE CAIXA

PLANEJAMENTO DE CAIXA: ORÇAMENTO DE CAIXA O orçamento de caixa, ou projeção de caixa, é uma demonstração das entradas e saídas de caixa previstas da empresa. Serve para estimar as necessidades de caixa

PLANEJAMENTO DE CAIXA: ORÇAMENTO DE CAIXA O orçamento de caixa, ou projeção de caixa, é uma demonstração das entradas e saídas de caixa previstas da empresa. Serve para estimar as necessidades de caixa

O objetivo deste estudo é fazer uma análise resumida das. margens de rentabilidade de uma corretora de seguros de pequeno

Análise de rentabilidade de uma corretora de Seguros para níveis distintos de comissionamento Dezembro/2009 Francisco Galiza*, Mestre em Economia (FGV) www.ratingdeseguros.com.br * O autor agradece os

Análise de rentabilidade de uma corretora de Seguros para níveis distintos de comissionamento Dezembro/2009 Francisco Galiza*, Mestre em Economia (FGV) www.ratingdeseguros.com.br * O autor agradece os

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Como calcular a necessidade de capital de giro de sua empresa. Alexandre de Pinho Mascarenhas

BDMG Como calcular a necessidade de capital de giro de sua empresa Alexandre de Pinho Mascarenhas Aplicaçõe es de Rec cursos Ativo Circulante Passivo Circulante.Caixa. Duplicatas Descontadas. Bancos. Empréstimos

BDMG Como calcular a necessidade de capital de giro de sua empresa Alexandre de Pinho Mascarenhas Aplicaçõe es de Rec cursos Ativo Circulante Passivo Circulante.Caixa. Duplicatas Descontadas. Bancos. Empréstimos

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Centro de Pesquisa em Logística Integrada à Controladoria e Negócios

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

UNIDADE DESCENTRALIZADA NOVA IGUAÇU - RJ ENGENHARIA ECONÔMICA E FINANCEIRA

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira [email protected] www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira [email protected] www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

08 Capital de giro e fluxo de caixa

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

O caixa é um dos itens mais importantes na administração de uma empresa. O controle é o primeiro passo para mantê-lo saudável e sempre no azul

O caixa é um dos itens mais importantes na administração de uma empresa. O controle é o primeiro passo para mantê-lo saudável e sempre no azul Educação financeira. Esta é a palavra-chave para qualquer

O caixa é um dos itens mais importantes na administração de uma empresa. O controle é o primeiro passo para mantê-lo saudável e sempre no azul Educação financeira. Esta é a palavra-chave para qualquer

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

CONCEITOS BÁSICOS DE ADMINISTRAÇÃO FINANCEIRA

January, 99 1 CONCEITOS BÁSICOS DE ADMINISTRAÇÃO FINANCEIRA Paulo César Leite de Carvalho 1. INTRODUÇÃO A administração financeira está estritamente ligada à Economia e Contabilidade, e pode ser vista

January, 99 1 CONCEITOS BÁSICOS DE ADMINISTRAÇÃO FINANCEIRA Paulo César Leite de Carvalho 1. INTRODUÇÃO A administração financeira está estritamente ligada à Economia e Contabilidade, e pode ser vista

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Considerando-se esses aspectos, os preços podem ser fixados: com base nos custos, com base no mercado ou com base numa combinação de ambos.

52 7. FORMAÇÃO E CÁLCULO DE PREÇOS Para administrar preços de venda é necessário conhecer o custo do produto. Entretanto, essa informação, por si só, embora necessária, não é suficiente. Além do custo,

52 7. FORMAÇÃO E CÁLCULO DE PREÇOS Para administrar preços de venda é necessário conhecer o custo do produto. Entretanto, essa informação, por si só, embora necessária, não é suficiente. Além do custo,

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e