Universidade São Marcos

|

|

|

- Maria Luiza Branco Figueira

- 10 Há anos

- Visualizações:

Transcrição

1 FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio

2 CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Necessidade de informações atualizadas. Tomadas de decisão com rapidez.

3 CUSTOS, DESPESAS E INVESTIMENTOS Custos: Valores gastos diretamente na aquisição/elaboração do produto e/ou execução dos serviços. Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

4 CUSTOS, DESPESAS E INVESTIMENTOS Despesas: Valores gastos na comercialização de produtos e serviços e administração das atividades empresarias. Gasto representativo da aquisição de bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

5 CUSTOS, DESPESAS E INVESTIMENTOS Investimentos: Valores aplicados na aquisição de bens utilizados nas atividades operacionais por vários períodos. Gasto ativado em função da vida útil do bem ou de benefícios atribuíveis a futuro(s) período(s).

6 CUSTOS DE MERCADORIAS, PRODUTOS E SERVIÇOS Considerar todos os valores: Indústria: materiais, insumos, mão-de-obra direta; Comércio: valor de aquisição das mercadorias; Serviços: mão-de-obra direta, material aplicado.

7 CUSTOS DE MERCADORIAS, PRODUTOS E SERVIÇOS Controle e apuração por unidade. Ganhar na compra e na produtividade. Acompanhamento e análise dos valores.

8 DESPESAS FIXAS Despesas de administração. Independem das vendas. Determinantes nos resultados. Controle rígido e constante - inclusive provisões. Recuperáveis com as vendas. Devem ser adequadas às necessidades da empresa. Ex: aluguel, água, luz, telefone, salários administrativos, encargos sociais, contador, pro-labore, manutenção etc.

9 DESPESAS VARIÁVEIS Despesas relativas à comercialização. Proporcionais às vendas. Influenciam diretamente nas margens de ganho. Considerar os seguintes valores: Comissões - incentivo de vendas. Impostos sobre vendas. Federais/Estaduais/Municipais Enquadramento Trubutário-Planejamento

10 LUCRATIVIDADE E RENTABILIDADE Lucratividade Ganho em relação às vendas. Mercado competitivo. Financiar giro e expansão. Decorre do volume vendido.

11 LUCRATIVIDADE E RENTABILIDADE Rentabilidade Ganho em relação ao capital investido. Viabilidade econômica do empreendimento. Recuperação do investimento.

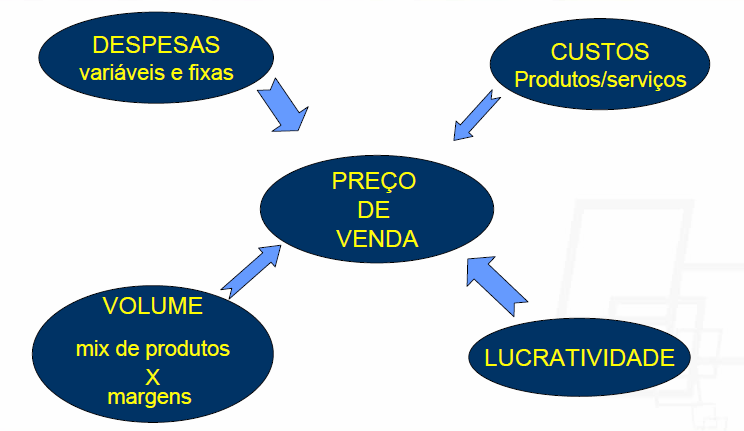

12 PREÇO DE VENDA Preço de venda ideal é aquele que cobre todos os custos e despesas e ainda gera o Lucro Líquido. Preço de venda ideal tem de ser competitivo, ser melhor do que o preço da concorrência. Será determinante para os resultados da empresa. Estratégias X Volume

13 ESTRUTURA DO PREÇO DE VENDA Preço de Venda = 100 % Custo do Produto/Merc./serviço = (%) 100 Despesas Variáveis = (%) 100 Despesas Fixas = (%) 100 Margem de Lucro = (%) 100

100 Despesas Fixas = (%) 100 Margem de")

14 POLÍTICAS DO PREÇO DE VENDA Considerar: Preço de venda mínimo custo + despesas Estratégias competitivas enfrentar a concorrência Diferenciais oferecidos mix de produtos Nichos de mercado público-alvo Recuperação do capital investido

15 CÁLCULO DO PREÇO DE VENDA P. V. =. Custo Unitário. 100% - (%DV + %DF + %ML)* DV Despesas Variáveis DF Despesas Fixas ML Margem de Lucro * Fator de formação de Preço de Venda (mark-up)

16 CÁLCULO DO PREÇO DE VENDA Informações do exemplo: Custo do Produto = R$ 10,00 Despesas Variáveis = 15% Despesas Fixas = 25% Margem de Lucro = 10 % Valor Total das Despesas Fixas = R$ 2.500,00 Valor Total das Vendas = R$ ,00

17 CÁLCULO DO PREÇO DE VENDA P. V. =. 10,00. = R$ 20,00 100% - (15% + 25% + 10%) P. V. =. 10.=. 10. = (0,15 + 0,25 + 0,1) 0,50

P. V. =. 10.")

18 MARGEM DE CONTRIBUIÇÃO É a diferença entre preço de venda e os gastos variáveis (custos e despesas). Fórmula: MC = Preço de Venda (Cv + Dv) Cv = Custo variável unitário Dv = Despesa variável unitária

Cv = Custo")

19 MARGEM DE CONTRIBUIÇÃO Representa quanto cada produto/serviço, contribui para cobrir as despesas fixas e formar o lucro da empresa. Ponderada no caso de vários itens com margens diferentes: Margem X Participação nas Vendas (peso)

20 CALCULO DA MARGEM DE CONTRIBUIÇÃO (EX) Produtos A B + Preço de Venda 20,00 100% 50,00 100% (-) Desp. Variável 3,00 15% 7,50 15% (-) Custo Variável 10,00 50% 12,50 25% = Margem de Contribuição 7,00 35% 30,00 60% Participação nas Vendas 80% 20% Total das Vendas = R$ ,00 Margem de Contribuição (A + B) = (0,35 x 8.000) + (0,60 x 2.000) = 40% Margem X Participação (35% x 80%)= 28% (60% x 20% )= 12% Em função da participação nas vendas o Produto A contribui mais para cobrir as despesas fixas, apesar de apresentar menor margem unitária.

= 40% Margem X Participação (35% x 80%)= 28% (60% x 20% )= 12% Em função da participação nas vendas o Produto A contribui mais")

21 PONTO DE EQUILÍBRIO A empresa atinge o Ponto de Equilíbrio quando as vendas igualam-se ao total dos custos e despesas. Quando calcular o Ponto de Equilíbrio? Antes previsão Durante acompanhamento Após avaliação No Ponto de Equilíbrio, a empresa não tem lucro e nem prejuízo.

22 CÁLCULO DO PONTO DE EQUILÍBRIO (P.E.) (EXEMPLO) P.E.(R$) = Despesas Fixas / Margem de Contribuição P.E. (R$) = 2.500,00 / 40% = / 0,40 = R$ 6.250,00 sendo 80% de A e 20% de B P.E.(QTDE) = (R$ x % Partic.) / Preço de Venda Prod. A P.E.(qt) = (6.250,00 x 80%) / 20,00 = 250 un Prod. B P.E.(qt) = (6.250,00 x 20%) / 50,00 = 25 un

23 CÁLCULO DO PONTO DE EQUILIBRIO COM LUCRO DE 15% SOBRE AS VENDAS P.E.(R$) = Desp. Fixas / (Margem Contrib. - Lucratividade) P.E.(R$) = 2.500,00 / (40% - 15%) = R$ ,00 sendo 80% de A e 20% de B P.E(qtde) = (R$ x %Partic.) / Preço de Venda Prod.A - P.E.(qt) = (10.000,00 x 80%)/20,00 = 400 un Prod.B - P.E.(qt) = (10.000,00 x 20%) / 50,00 = 40 un

24 DEMONSTRATIVO DE RESULTADO Produto A Produto B Total (R$) % Vendas 8.000, , , (-) Custos* 4.000,00 500, ,00 45 (-) Despesas Variáveis 1.200,00 300, ,00 15 Margem Contribuição 2.800, , ,00 40 (-) Despesas Fixas 2.500,00 25 (=) Lucro 1.500,00 15 *(Custo A = 400 un. x 10,00 = e Custo B = 40 un. x 12,50 = 500)

25

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

APRENDA A FORMAR PREÇO DE VENDA. 08 a 11 de outubro de a 12 de novembro de 2016

APRENDA A FORMAR PREÇO DE VENDA 08 a 11 de outubro de 2014 09 a 12 de novembro de 2016 Missão do Sebrae Competitividade Perenidade Sobrevivência Evolução Orientar na implantação e no desenvolvimento de

APRENDA A FORMAR PREÇO DE VENDA 08 a 11 de outubro de 2014 09 a 12 de novembro de 2016 Missão do Sebrae Competitividade Perenidade Sobrevivência Evolução Orientar na implantação e no desenvolvimento de

MODELO DE PLANO DE NEGÓCIO EM BRANCO

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

Empreendedorismo de Negócios com Informática

Empreendedorismo de Negócios com Informática Aula 6 Plano de Negócios Empreendedorismo de Negócios com Informática - Plano de Negócios 1 Conteúdo Sumário Executivo Apresentação da Empresa Plano de Marketing

Empreendedorismo de Negócios com Informática Aula 6 Plano de Negócios Empreendedorismo de Negócios com Informática - Plano de Negócios 1 Conteúdo Sumário Executivo Apresentação da Empresa Plano de Marketing

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio. 1o Café com os festeiros de São Paulo WAGNER VIANA PEREIRA

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio WAGNER VIANA PEREIRA Apresentação Wagner Viana Pereira Consultor financeiro do Sebrae-SP; Professor titular das Faculdades Oswaldo Cruz; Graduado

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio WAGNER VIANA PEREIRA Apresentação Wagner Viana Pereira Consultor financeiro do Sebrae-SP; Professor titular das Faculdades Oswaldo Cruz; Graduado

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Plano de Negócio - Agronegócio Atividade Individual em aula 3,0 pontos

FUNDAÇÃO DE ENSINO SUPERIOR DA REGIÃO CENTRO SUL FUNDASUL FACULDADE CAMAQÜENSE DE CIÊNCIAS CONTÁBEIS E ADMINISTRATIVAS CURSO DE CIÊNCIAS CONTÁBEIS CONTABILIDADE DE AGRONEGÓCIOS Professor Paulo Nunes 1

FUNDAÇÃO DE ENSINO SUPERIOR DA REGIÃO CENTRO SUL FUNDASUL FACULDADE CAMAQÜENSE DE CIÊNCIAS CONTÁBEIS E ADMINISTRATIVAS CURSO DE CIÊNCIAS CONTÁBEIS CONTABILIDADE DE AGRONEGÓCIOS Professor Paulo Nunes 1

MINIPLANO DE NEGÓCIOS Fonte: Sebrae

MINIPLANO DE NEGÓCIOS Fonte: Sebrae Data: Nome da Empresa: Nome dos Proprietário(s): Endereço: Telefone: Email: 1 Empreendimento Proposto 1.1 Objetivo do Empreendimento: A empresatem por objetivo principal

MINIPLANO DE NEGÓCIOS Fonte: Sebrae Data: Nome da Empresa: Nome dos Proprietário(s): Endereço: Telefone: Email: 1 Empreendimento Proposto 1.1 Objetivo do Empreendimento: A empresatem por objetivo principal

Formação do Preço de Venda

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

Ponto de Equilíbrio Contábil

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

Contabilidade. Demonstrações Contábeis. Curso: Adm. Geral. Estrutura de Capital, Alavancagem e Ponto de Equilíbrio. Prof. Marcelo dos Santos

Curso: Adm. Geral Prof. Marcelo dos Santos Estrutura de Capital, Alavancagem e Ponto de Equilíbrio Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação

Curso: Adm. Geral Prof. Marcelo dos Santos Estrutura de Capital, Alavancagem e Ponto de Equilíbrio Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

Custos fixos São aqueles custos que não variam em função das alterações dos níveis de produção da empresa. Exemplo: aluguel depreciação

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

Plano de Negócio. (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva

Escritório de Contabilidade na Cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

NOÇÕES DE CUSTO Receita Custo (Despesa) Investimento Encaixe (Embolso) Desencaixe (Desembolso)

Investimento Encaixe (Embolso) Desencaixe (Desembolso)") NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

7. Viabilidade Financeira de um Negócio

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

Entrada > Saída. Simples!

Gestão & Controles Entrada > Saída Simples! Gastos Custos + Despesas Custos + Despesas Desembolsada e devida Receitas R$ que recebe ou tem Direito a receber De operações realizadas operacionais (empréstimo,

Gestão & Controles Entrada > Saída Simples! Gastos Custos + Despesas Custos + Despesas Desembolsada e devida Receitas R$ que recebe ou tem Direito a receber De operações realizadas operacionais (empréstimo,

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS

: WALBER MACEDO DOS SANTOS") PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

Unidade II CONTABILIDADE GERENCIAL. Profa. Divane Silva

Unidade II CONTABILIDADE GERENCIAL Profa. Divane Silva A disciplina está dividida em 02 Unidades: Unidade I 1. Noções Preliminares 2. Fundamentos da Contabilidade de Custos Unidade II 4. Relação Custo

Unidade II CONTABILIDADE GERENCIAL Profa. Divane Silva A disciplina está dividida em 02 Unidades: Unidade I 1. Noções Preliminares 2. Fundamentos da Contabilidade de Custos Unidade II 4. Relação Custo

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

Cap 10: Planejamento de Vendas e Estruturação da Área Comercial na Revenda de Insumos

Cap 10: Planejamento de Vendas e Estruturação da Área Comercial na Revenda de Insumos AGRODISTRIBUIDOR: O Futuro da Distribuição de Insumos no Brasil. São Paulo: Atlas, 2011. Org: Matheus Alberto Cônsoli,

Cap 10: Planejamento de Vendas e Estruturação da Área Comercial na Revenda de Insumos AGRODISTRIBUIDOR: O Futuro da Distribuição de Insumos no Brasil. São Paulo: Atlas, 2011. Org: Matheus Alberto Cônsoli,

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Entendendo custos, despesas e preço de venda

Demonstrativo de Resultados O empresário e gestor da pequena empresa, mais do que nunca, precisa dedicar-se ao uso de técnicas e instrumentos adequados de gestão financeira, para mapear a situação do empreendimento

Demonstrativo de Resultados O empresário e gestor da pequena empresa, mais do que nunca, precisa dedicar-se ao uso de técnicas e instrumentos adequados de gestão financeira, para mapear a situação do empreendimento

PizzarIFSC - Pizzaria IFSC. Pizzaria IFSC. Elaborado por: Edson Watanabe. Data criação: 25/04/2011 21:04 Data Modificação: 07/12/2011 11:40

PizzarIFSC - Pizzaria IFSC Pizzaria IFSC Elaborado por: Edson Watanabe Data criação: 25/04/2011 21:04 Data Modificação: 07/12/2011 11:40 Tipo Empresa: Empresa nascente 1 - Sumário Executivo 1.1 - Resumo

PizzarIFSC - Pizzaria IFSC Pizzaria IFSC Elaborado por: Edson Watanabe Data criação: 25/04/2011 21:04 Data Modificação: 07/12/2011 11:40 Tipo Empresa: Empresa nascente 1 - Sumário Executivo 1.1 - Resumo

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

Fabiano Coelho. www.precificacao.com.br

Fabiano Simões Coelho Gestão de Lucro versus Gestão de Caixa www.fabianocoelho.com.br www.precificacao.com.br Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e

Fabiano Simões Coelho Gestão de Lucro versus Gestão de Caixa www.fabianocoelho.com.br www.precificacao.com.br Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

ELEMENTOS DO PLANO DE NEGÓCIOS

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO PIAUÍ - CAMPUS DE PARNAÍBA CURSO: Técnico em Informática DISCIPLINA: Empreendedorismo PROFESSORA: CAROLINE PINTO GUEDES FERREIRA ELEMENTOS DO PLANO

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO PIAUÍ - CAMPUS DE PARNAÍBA CURSO: Técnico em Informática DISCIPLINA: Empreendedorismo PROFESSORA: CAROLINE PINTO GUEDES FERREIRA ELEMENTOS DO PLANO

FASF - FACULDADE SAGRADA FAMILIA - CURSO DE ADM 5º PERIODO CONTROLE INTERNO. Aula 3 e 4

CONTROLE INTERNO Aula 3 e 4 Objetivos Conceito Sistema Categorias de Controle Interno Controles Organizacionais e Segregação de Funções É o controle obtido por meio da maneira de designar responsabilidade

CONTROLE INTERNO Aula 3 e 4 Objetivos Conceito Sistema Categorias de Controle Interno Controles Organizacionais e Segregação de Funções É o controle obtido por meio da maneira de designar responsabilidade

ITR - Informações Trimestrais - 30/09/2012 - PORTO SEGURO SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

Disciplina: Constituição de Novos Empreendimentos AULA 9

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

Uma nova visão de custos para empresas de fabricação sob encomenda/projetos

Uma nova visão de custos para empresas de fabricação sob encomenda/projetos Apresentação Valdecir de Oliveira Pereira Diretorde Desenvolvimento [email protected] www.grvsoftware.com.br GRV Software

Uma nova visão de custos para empresas de fabricação sob encomenda/projetos Apresentação Valdecir de Oliveira Pereira Diretorde Desenvolvimento [email protected] www.grvsoftware.com.br GRV Software

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Parecer da Auditoria Independente

Parecer da Auditoria Independente 113 Parecer da Auditoria Independente 114 Informação Padronizada Relatório Anual 2008 115 Informação Padronizada Relatório Anual 2008 116 117 000 01 118 119 Resultado

Parecer da Auditoria Independente 113 Parecer da Auditoria Independente 114 Informação Padronizada Relatório Anual 2008 115 Informação Padronizada Relatório Anual 2008 116 117 000 01 118 119 Resultado

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Linhas de Financiamento

A história do cooperativismo no País está relacionada ao crescimento da agricultura brasileira. E o Banco do Brasil, como principal responsável pelo impulso do nosso agronegócio, é também o banco do cooperativismo.

A história do cooperativismo no País está relacionada ao crescimento da agricultura brasileira. E o Banco do Brasil, como principal responsável pelo impulso do nosso agronegócio, é também o banco do cooperativismo.

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

COMO ADMINISTR OS CUSTOS DE SUA EMPRESA

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

Vito Carrieri. Venda Mais e Melhor conhecendo os 5C s dos Custos

b Vito Carrieri Venda Mais e Melhor conhecendo os 5C s dos Custos O setor hoje em dia Grande concorrência Pequenas serralherias às vezes fazem preço de venda muito baixo Grande aumento no uso da informática

b Vito Carrieri Venda Mais e Melhor conhecendo os 5C s dos Custos O setor hoje em dia Grande concorrência Pequenas serralherias às vezes fazem preço de venda muito baixo Grande aumento no uso da informática

Informações gerenciais com valor agregado

Informações gerenciais com valor agregado, Dr. 1/31 Agregação de Valor Matéria Prima Estoque de MP Movimentação Movimentação Cliente Estoque de Produto Movimentação Transformação 2/31 Contabilidade Financeira

Informações gerenciais com valor agregado, Dr. 1/31 Agregação de Valor Matéria Prima Estoque de MP Movimentação Movimentação Cliente Estoque de Produto Movimentação Transformação 2/31 Contabilidade Financeira

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva

Loja de Roupas Femininas na cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

Seminário. Contabilidade de Custos Conceitos Societários e Gerenciais. Setembro 2012. Elaborado por: Sidney Leone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

PLANO DE NEGÓCIO. EMPRESA (inserir logo) SET/14

SET/14") PLANO DE NEGÓCIO EMPRESA (inserir logo) SET/14 Índice 1 INTRODUÇÃO-Sumário Executivo 04 1.1 Identificação da Empresa 04 1.1.1 Histórico da empresa 04 1.1.2 Definição do modelo de negócio 05 1.1.3 Constituição

PLANO DE NEGÓCIO EMPRESA (inserir logo) SET/14 Índice 1 INTRODUÇÃO-Sumário Executivo 04 1.1 Identificação da Empresa 04 1.1.1 Histórico da empresa 04 1.1.2 Definição do modelo de negócio 05 1.1.3 Constituição

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

ANÁLISE AVANÇADA DO PONTO DE EQUILÍBRIO DE UMA EMPRESA

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA Palestra no SINCOPEÇAS-RS 22 de maio de 2014 www.alfredo.com.br PREÇO DE VENDA E MARGEM DE LUCRO 2 GOVERNO CONCORRENTES FORNECEDOR EMPRESA CLIENTES PREÇO DE

A IMPORTÂNCIA DA FORMAÇÃO DO PREÇO DE VENDA Palestra no SINCOPEÇAS-RS 22 de maio de 2014 www.alfredo.com.br PREÇO DE VENDA E MARGEM DE LUCRO 2 GOVERNO CONCORRENTES FORNECEDOR EMPRESA CLIENTES PREÇO DE

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

CLEVERSON FORATO ORÇAMENTO E FINANÇAS 1

ORÇAMENTO E FINANÇAS 1 ORÇAMENTO E FINANÇAS 2 SUMÁRIO: 1) INTRODUÇÃO A GESTÃO FINANCEIRA a. A IMPORTANCIA DA INFORMAÇÃO NA GESTÃO DAS EMPRESAS b. O CONTEXTO DA ADMINISTRAÇÃO FINANCEIRA c. A FUNÇÃO DO ADMINISTRADOR

ORÇAMENTO E FINANÇAS 1 ORÇAMENTO E FINANÇAS 2 SUMÁRIO: 1) INTRODUÇÃO A GESTÃO FINANCEIRA a. A IMPORTANCIA DA INFORMAÇÃO NA GESTÃO DAS EMPRESAS b. O CONTEXTO DA ADMINISTRAÇÃO FINANCEIRA c. A FUNÇÃO DO ADMINISTRADOR

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

Maria Tereza da Silva Santos. Confecção - Exemplo. Elaborado por: Plano de Negócio - Exemplos

Maria Tereza da Silva Santos Confecção - Exemplo Elaborado por: Plano de Negócio - Exemplos Data criação: 09/01/2014 14:36 Data Modificação: 21/02/2014 14:36 Tipo Empresa: Empresa nascente 1 - Sumário

Maria Tereza da Silva Santos Confecção - Exemplo Elaborado por: Plano de Negócio - Exemplos Data criação: 09/01/2014 14:36 Data Modificação: 21/02/2014 14:36 Tipo Empresa: Empresa nascente 1 - Sumário

Pessoa para Contato: João Barbosa. Rua Ceará, 1254. Belo Horizonte MG.

PLANO DE NEGÓCIO EMPRESA DO RAMO DE SERVIÇOS ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Brilhante Serviços de Limpeza Razão Social: Barbosa e Rodrigues ME Sócios: João Barbosa e Jerônimo

PLANO DE NEGÓCIO EMPRESA DO RAMO DE SERVIÇOS ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Brilhante Serviços de Limpeza Razão Social: Barbosa e Rodrigues ME Sócios: João Barbosa e Jerônimo

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira.

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira. Silvanda de Jesus Aleixo Ferreira 0201002501 Belém-PA

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira. Silvanda de Jesus Aleixo Ferreira 0201002501 Belém-PA

Resultados do 1T06 Teleconferência

Resultados do 1T06 Teleconferência 0 Considerações Iniciais AVISO - INFORMAÇÕES E PROJEÇÕES O material exibido é uma apresentação de informações gerais de antecedentes da Rossi Residencial S.A. na data

Resultados do 1T06 Teleconferência 0 Considerações Iniciais AVISO - INFORMAÇÕES E PROJEÇÕES O material exibido é uma apresentação de informações gerais de antecedentes da Rossi Residencial S.A. na data

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

CONTABILIDADE DE CUSTOS e GERENCIAL

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Eliminando todas as suas dúvidas sobre Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

MATEMÁTICA PARA NEGÓCIOS - GST1075 Semana Aula: 1 Aula 1. Função Custo. Objetivos

MATEMÁTICA PARA NEGÓCIOS - GST1075 Semana Aula: 1 Aula 1. Função Custo. Objetivos Ao final desta aula, o aluno deverá ser capaz de: Diferenciar o custo fixo do custo variável. Determinar a função custo

MATEMÁTICA PARA NEGÓCIOS - GST1075 Semana Aula: 1 Aula 1. Função Custo. Objetivos Ao final desta aula, o aluno deverá ser capaz de: Diferenciar o custo fixo do custo variável. Determinar a função custo

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS.

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS. Thaisa Rodrigues Marcondes 1, Maria Auxiliadora Antunes 2 ¹ Universidade do Vale do Paraíba/Faculdade de Ciências

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS. Thaisa Rodrigues Marcondes 1, Maria Auxiliadora Antunes 2 ¹ Universidade do Vale do Paraíba/Faculdade de Ciências

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

José Renato Dellagnelo Fernando José de Souza

José Renato Dellagnelo Fernando José de Souza Programa de Apoio à Inovação Tecnológica em Microempresas e Empresas de Pequeno Porte ESCOPO: Fomentar o desenvolvimento tecnológico das microempresas e empresas

José Renato Dellagnelo Fernando José de Souza Programa de Apoio à Inovação Tecnológica em Microempresas e Empresas de Pequeno Porte ESCOPO: Fomentar o desenvolvimento tecnológico das microempresas e empresas

Análise do Ponto de Equilíbrio como Ferramenta de Gestão e Tomada de Decisão

Análise do Ponto de Equilíbrio como Ferramenta de Gestão e Tomada de Decisão Flávio Aparecido dos Santos 1 Samuel de Freitas 2 Resumo: O objetivo deste trabalho é a definição do ponto de equilíbrio do

Análise do Ponto de Equilíbrio como Ferramenta de Gestão e Tomada de Decisão Flávio Aparecido dos Santos 1 Samuel de Freitas 2 Resumo: O objetivo deste trabalho é a definição do ponto de equilíbrio do

2º LISTA DE EXERCÍCIOS EM SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Gestão de Custos. Aula 6. Contextualização. Instrumentalização. Profa. Me. Marinei Abreu Mattos. Vantagens do custeio variável

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Turno/Horário Noturno PROFESSOR: Salomão Dantas Soares AULA Apostila nº

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Dantas Soares AULA Apostila

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Dantas Soares AULA Apostila

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de