Entendendo custos, despesas e preço de venda

|

|

|

- Sílvia Tuschinski Felgueiras

- 8 Há anos

- Visualizações:

Transcrição

1 Demonstrativo de Resultados O empresário e gestor da pequena empresa, mais do que nunca, precisa dedicar-se ao uso de técnicas e instrumentos adequados de gestão financeira, para mapear a situação do empreendimento e projetar caminhos e soluções para a boa performance econômico-financeira da empresa. Para tanto, o empresário necessita elaborar um demonstrativo de resultados, contemplando o valor das vendas realizadas, o custo das mercadorias/ produtos/serviços vendidas, as despesas variáveis com as vendas, as despesas fixas e assim, apurar o lucro liquido obtido. Avaliar constantemente os resultados obtidos envolvendo todos os aspectos da empresa como custos, despesas, produtividade, potencial de vendas, margem de ganho, volumes etc., para que se consiga sempre melhores resultados econômico-financeiros que remunerem melhor os investimentos e permitam a expansão do empreendimento. Por isso, Entender Custos, Despesas e Preço de Venda, e ainda, utilizando-os em instrumentos de gestão financeira como margem de contribuição, ponto de equilíbrio e demonstrativo de resultados, compreende o desenvolvimento da capacidade gerencial que permite aos empresários, mais domínio sobre o negócio e, com isso, melhorar as condições de competitividade nas suas empresas. Palestras Gerenciais 29

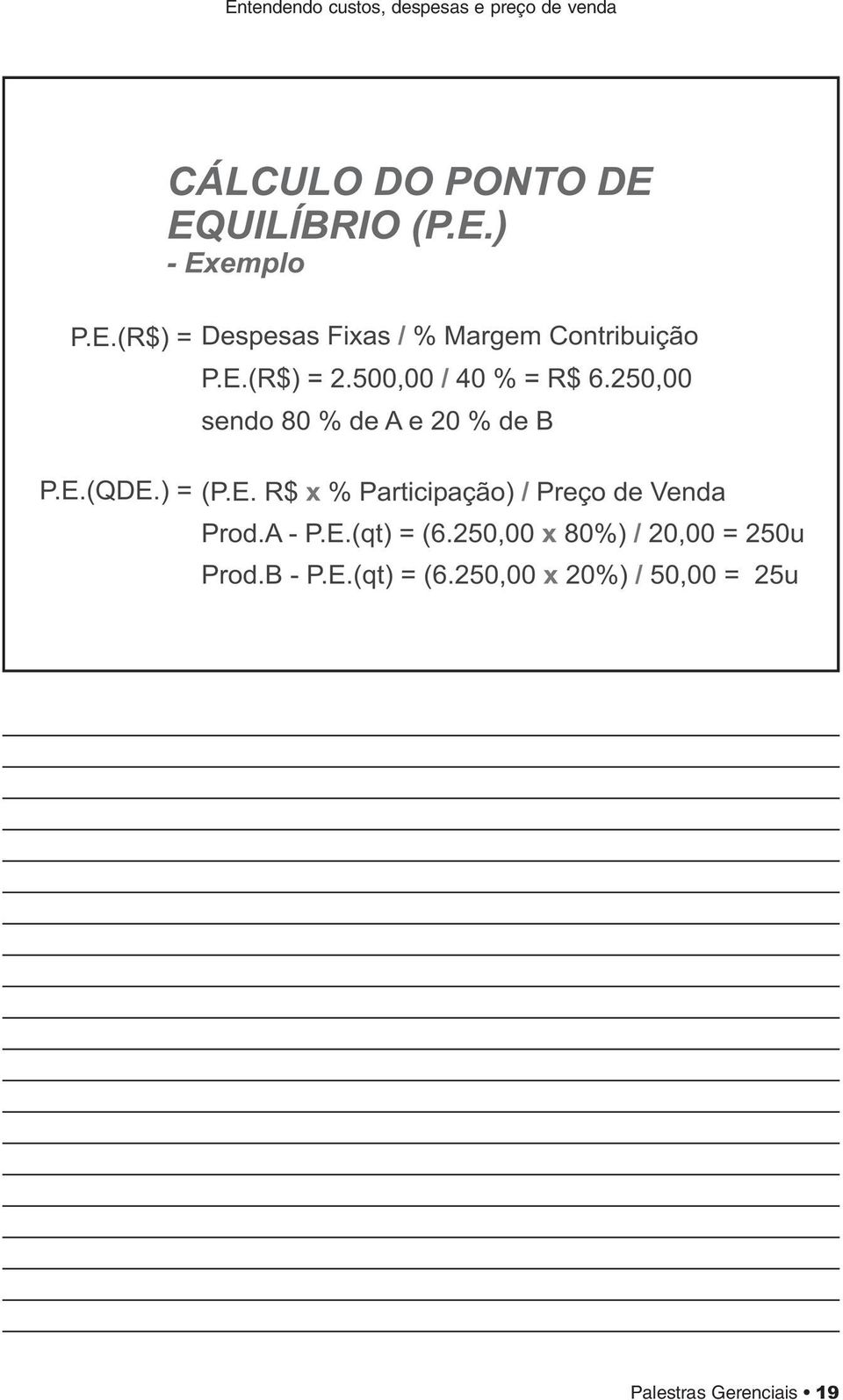

2 do volume vendido, para gerar lucros. A margem de contribuição das vendas totais indica a margem de contribuição média resultante do volume atingido de vendas. Ter conhecimento da margem de contribuição é fundamental para avaliação das atividades operacionais (custos, despesas, preço de venda, volumes, mix de produtos), para o planejamento da ações futuras, estabelecimento de metas e outros objetivos desejados. Cálculo da Margem de Contribuição A Margem de Contribuição é resultante da diferença do preço de venda com os custos e despesas variáveis (que ocorrem diretamente proporcional às vendas), individual ou do conjunto de vendas. É a parcela da contribuição para cobrir as despesas e gerar lucro. Margem de Contribuição = Preço de Venda - (Custos + Despesas Variáveis) ou Margem de Contribuição total = Vendas - (Custos e Despesas variáveis total) Ponto de Equilíbrio Ponto de Equilíbrio é o valor mínimo de vendas que a empresa deverá realizar para pagar todos os custos e despesas. Permite ao gestor estabelecer o volume de vendas mínimo, que seja suficiente para cobrir as despesas fixas, assim como também para uma expectativa de geração de lucro. Para que não ocorram dificuldades de caixa, as vendas no ponto de equilíbrio determinam três condições: Receber dos clientes o valor da venda no ponto de equilíbrio. Que as compras sejam proporcionais às vendas no ponto de equilíbrio. O valor das despesas fixas e o da margem de contribuição não se alteram. Cálculo do Ponto de Equilíbrio e Ponto de Equilíbrio com Lucro O ponto de equilibrio (sem lucro) é calculado da seguinte forma: Valor das despesas fixas divido pelo percentual da margem de contribuição. O ponto de equilibrio (com lucro) é calculado da seguinte forma: Valor das despesas fixas dividido pelo percentual da margem de contribuição menos o percentual do lucro liquido desejado. 28 Palestras Gerenciais

, individual")

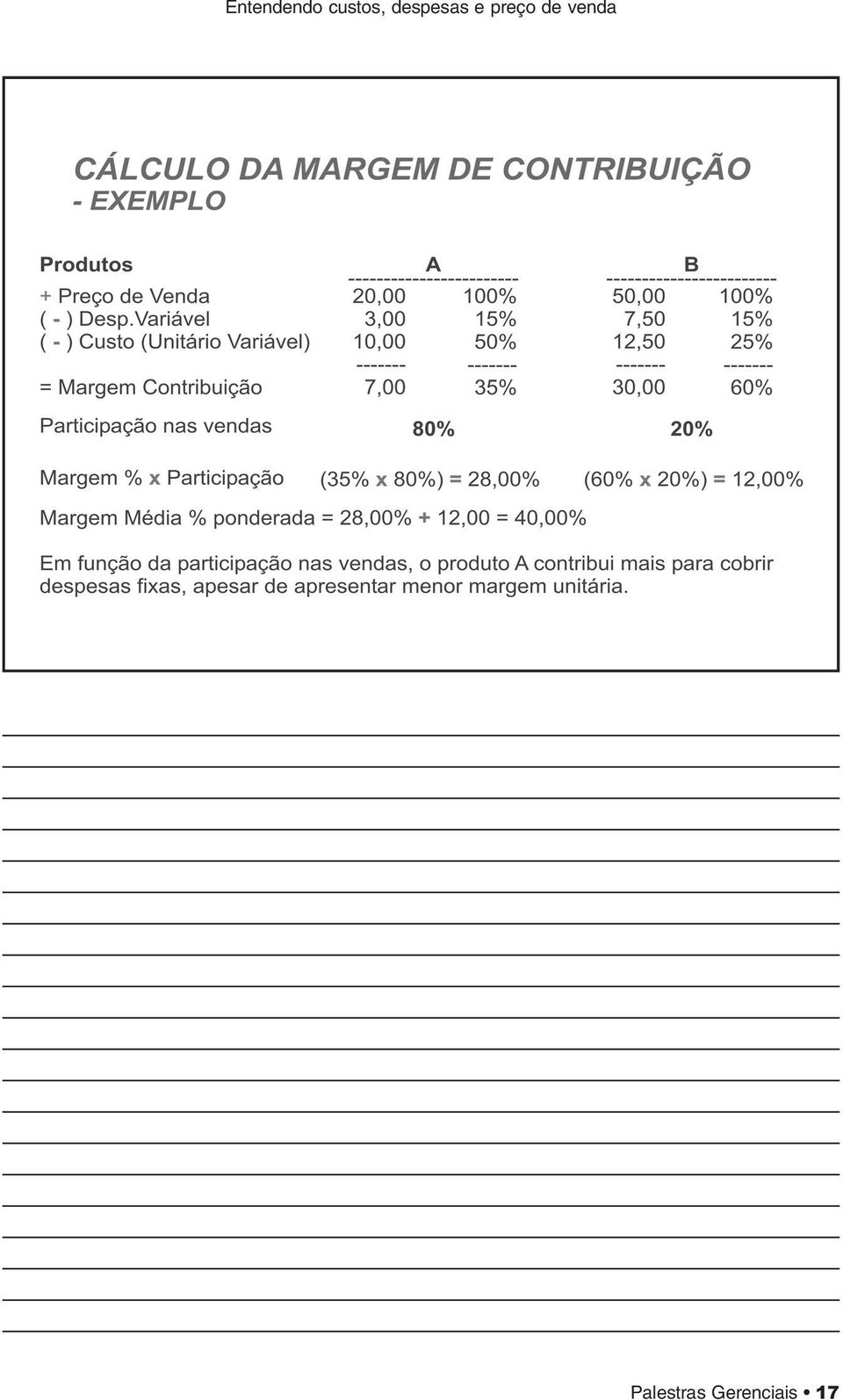

3 Cobrir as despesas variáveis - impostos / comissões sobre as vendas realizadas. Cobrir, através do volume de vendas adequado, todas as despesas fixas. Gerar lucro como forma de remunerar capital investido e promover o crescimento da empresa. Ser competitivo em relação aos preços da concorrência. Na determinação do valor do Preço de Venda deve-se considerar sempre essas premissas citadas, pois o mercado muitas vezes está regulando naturalmente os preços. Podemos dizer que o ideal é que o preço mínimo necessário para a empresa esteja abaixo do menor valor praticado pelo mercado, possibilitando à empresa melhores condições de competitividade para atingir resultados ainda melhores. Estrutura do Preço de Venda O valor do preço de venda compreende tanto os valores de custos de cada produto/mercadoria/serviços, as depesas fixas e variáveis da empresa assim como as expectativas de lucro. A estrutura do Preço de Venda permite a compreensão e a utilização das informações para o cálculo correto do valor a ser praticado. Cálculo do Preço de Venda O Preço de Venda será calculado da seguinte forma: Custo da mercadoria / produto / serviço dividido pelo fator de cálculo do preço de venda (mark-up). Mark-up = (100% - (% despesas variáveis + % despesas fixas + % lucro líquido desejado). Para se obter o percentual das despesas fixas deve-se dividir o valor dessas despesas pelo valor total das vendas (método mais utilizado em empresas comerciais), ou ainda, distribuí-las aos custos unitários dos produtos e serviços proporcionalmente de acordo com os critérios adotados, por exemplo, proporcional à quantidade de horas de produção, no caso da indústria e prestadoras de serviços. Margem de Contribuição O preço de venda menos os custos das mercadorias / produtos / serviços vendidos, menos as despesas variáveis, resulta na Margem de Contribuição de cada produto/mercadoria/serviço vendido e de acordo com o volume vendido, a margem de contribuição total das vendas. A Margem de Contribuição representa com quanto cada venda ou as vendas totais contribuem para pagar as despesas fixas, e dependendo Palestras Gerenciais 27

4 Qualquer planejamento ou análise financeira da empresa deve levar em consideração valores médios mensais dessas despesas, para contemplar todos os desembolsos, inclusive aqueles que não ocorrem todos os meses, como manutenções de máquinas e veículos, publicidade, provisões de encargos sobre salários, por exemplo 13º salário e férias etc. As despesas fixas existem e são necessárias, para o funcionamento da empresa. No entanto precisam ser estipuladas pelo mínimo necessário para que as vendas possam gerar caixa suficiente para cobri-las e possibilitar lucro. Despesas Variáveis São as despesas cujos valores variam proporcionalmente com os valores das vendas realizadas. Neste caso temos os Impostos sobre as Vendas (federais, estaduais e ou municipais), Comissões de vendedores e, em alguns casos, os custos financeiros das vendas a prazo (cartões de créditos, e por intermédio de financeiras). As Despesas Variáveis normalmente representam um percentual das vendas. É importante que se faça um planejamento tributário, como estratégia para reduzir as despesas com impostos, enquadrando a empresa nas condições tributárias mais favoráveis. Lucratividade e Rentabilidade O objetivo de qualquer empresa é obter lucro, para que possa consolidarse e crescer. Lucro Líquido é o que sobra das vendas, deduzindo todos os custos e despesas relativos a mercadorias / produtos / serviços vendidos. A Lucratividade é calculada dividindo-se o lucro líquido pelo valor das vendas. O lucro liquido deverá ser suficiente para remunerar de forma adequada os investimentos realizados e atender às expectativas dos investidores. A Rentabilidade é calculada dividindo-se o lucro líquido pelo valor dos investimentos. Preço de Venda Todos os custos das mercadorias / produtos / serviços, despesas fixas e despesas variáveis devem estar adequados à realidade da empresa e do mercado que atua pois precisam ser considerados no momento da determinação do preço de venda que será praticado pela empresa. Dessa forma o preço a ser estabelecido segue algumas premissas, como: Recuperar os custos das mercadorias/produtos ou serviços vendidos. 26 Palestras Gerenciais

5 Portanto, todos empresários precisam estar sempre preocupados com essas informações para terem melhores condições de obter sucesso em seus empreendimentos. Custos, Despesas e Investimentos Os empresários de pequenas empresas precisam centralizar esforços, e usar de sua criatividade para buscar a minimização dos custos e despesas, estratégias de preços de venda, maximização das receitas com as vendas e, com isso, otimizar os resultados, para remunerar os seus investimentos. No que se refere aos itens de custos e despesas e investimentos, é preciso desenvolver consciência clara de suas diferenças e os fatores que os influenciam para que se possa subsidiar as suas decisões. Custo de Mercadorias, Produtos e Serviços Os valores tidos como custos referem-se aos gastos diretamente relacionados com a atividade operacional (produzir/revender/prestar serviços), portanto sempre variam em função do volume comercializado, e, por isso, devem ser sempre gerenciados pelas quantidades adquiridas e/ou produzidos, assim como sempre negociados quanto ao valores pagos - ganhar na compra. Estamos nos referindo a matéria-prima, embalagens, insumos de produção, mão-de-obra de produção e/ou de execução dos serviços, mercadorias adquiridas para revenda. É preciso sempre: Comprar pelo menor valor possível, mantendo o padrão de qualidade e produtividade. Avaliar/calcular rotineiramente os valores e as quantidades aplicados no produto/mercadoria/serviços. Despesas Fixas Despesas Fixas são valores gastos relacionados com a estrutura de administração da empresa, tais como aluguel, água, luz, telefone, salários administrativos, manutenção, contador, pró-labore, despesas financeiras etc.e que, na maioria das vezes, estão pouco ou nada relacionados com o volume de produção, vendas ou serviços prestados. Muitas empresas não vão bem financeiramente porque dimensionam mal o valor gasto com essas despesas e as vendas acabam sendo insuficientes para sua cobertura. É necessário separar totalmente os gastos pessoais dos proprietários (prólabore) dos gastos da empresa. Para isso defina um valor adequado à capacidade financeira da empresa para retirada do pró-labore. Palestras Gerenciais 25

6 Entendendo custos, despesas e preço de venda Foco da palestra Orientar e esclarecer os conceitos básicos de custos e despesas e preço de venda. Classificar os custos e despesas que possibilitem o adequado cálculo do preço de venda. Demonstrar os resultados financeiros da empresa, possibilitando realizar ações para a melhoria na performance econômica financeira da empresa. Propiciar, pelo estímulo ao desenvolvimento da capacidade gerencial dos empresários, a adoção de melhores práticas na condução de seus empreendimentos. Objetivos da palestra Orientar a compreensão do comportamento de custos, despesas, preço de venda, desenvolver habilidades gerenciais que proporcionem aos empresários competências para as ações de melhoria na performance financeira de suas empresas. Cenário Atual O momento econômico que atravessamos exige em qualquer atividade econômica, uma gestão financeira eficiente. Os fatores externos (concorrência, escassez de recursos, políticas econômicas etc.) pressionam fortemente todas as empresas, portanto os empresários precisam dominar na íntegra todos os elementos internos (custos, despesas, produtividade, margens etc.), para realizar as ações necessárias para obter resultados satisfatórios. O comportamento gerencial nas empresas deve estar direcionado ainda mais para o atendimento da necessidade de se obter informações precisas sobre a empresa, os concorrentes, os hábitos de consumo do público-alvo e, principalmente, sobre as tendências futuras do cenário econômico, para que, em tempo rápido, possa tomar decisões que permitam manter e expandir os seus negócios. 24 Palestras Gerenciais

7 TELEFONES DOS ESCRITÓRIOS DO SEBRAE NO BRASIL ACRE Fone: (68) MARANHÃO Fone: (98) RIO DE JANEIRO Fone: (21) ALAGOAS Fone: (82) AMAPÁ Fone: (96) AMAZONAS Fone: (92) BAHIA Fone: (71) CEARÁ Fone: (85) DISTRITO FEDERAL Fone: (61) ESPÍRITO SANTO Fone: (27) GOIÁS Fone: (62) MATO GROSSO Fone: (65) MATO GROSSO DO SUL Fone: (67) MINAS GERAIS Fone: (31) PARÁ Fone: (91) PARAÍBA Fone: (83) PARANÁ Fone: (41) PERNAMBUCO Fone: (81) PIAUÍ Fone: (86) RIO GRANDE DO NORTE Fone: (84) RIO GRANDE DO SUL Fone: (51) RONDÔNIA Fone: (69) RORAIMA Fone: (95) SANTA CATARINA Fone: (48) SÃO PAULO Fone: (11) SERGIPE Fone: (79) TOCANTINS Fone: (63) SEBRAE NACIONAL Fone: (61) Palestras Gerenciais 23

216-1300 RIO GRANDE DO NORTE Fone: (84) 215-4900 RIO GRANDE DO SUL Fone: (51) 3216-5000 RONDÔNIA Fone: (69) 217-3800 RORAIMA Fone: (95) 623-1700 SANTA CATARINA Fone: (48) 221-0800")

8 22 Palestras Gerenciais Entendendo custos, despesas e preço de venda

9 Palestras Gerenciais 21

10 20 Palestras Gerenciais Entendendo custos, despesas e preço de venda

11 Palestras Gerenciais 19

12 18 Palestras Gerenciais Entendendo custos, despesas e preço de venda

13 Palestras Gerenciais 17

14 16 Palestras Gerenciais Entendendo custos, despesas e preço de venda

15 Palestras Gerenciais 15

16 14 Palestras Gerenciais Entendendo custos, despesas e preço de venda

17 Palestras Gerenciais 13

18 12 Palestras Gerenciais Entendendo custos, despesas e preço de venda

19 Palestras Gerenciais 11

20 10 Palestras Gerenciais Entendendo custos, despesas e preço de venda

21 Palestras Gerenciais 9

22 8 Palestras Gerenciais Entendendo custos, despesas e preço de venda

23 Palestras Gerenciais 7

24 6 Palestras Gerenciais Entendendo custos, despesas e preço de venda

25 Palestras Gerenciais 5

26 Todas as ações, serviços e produtos SEBRAE visam, sobretudo, à geração de mudanças, pela disponibilização de técnicas, tecnologias e conhecimentos, que resultem em impactos diretos e indiretos no desenvolvimento e sustentação das micro e pequenas empresas. O objetivo final é que as empresas possam ter a base de conhecimento que as tornem cada vez mais competitivas, contribuindo para sua continuidade com sucesso no mercado. 4 Palestras Gerenciais

27 Obrigado por participar de mais esta oportunidade de disseminarmos e dividirmos conhecimento. Afinal, é o conhecimento a grande ferramenta competitiva no ambiente empresarial de hoje e o será, mais ainda, no futuro. Portanto, aproveite esse tempo que você está dedicando a essa palestra e abra-se para os novos conceitos, as novas idéias e para uma grande troca de experiências e conhecimentos. Sua participação e a troca de informações e idéias serão de grande valia para o seu aproveitamento. Esperamos que essa palestra lhe proporcione conhecimento que, agregado à sua atividade, melhore a performance da sua empresa, no seu ambiente interno e na sua atuação no mercado. Procure compartilhar este conhecimento com todos que colaboram, direta e indiretamente, com o seu negócio. Transforme o que você está adquirindo aqui em processos de mudança e aperfeiçoamento. Desejamos a você um ótimo aproveitamento. O SEBRAE conta sempre com sua presença e participação e,especialmente, com a sua interação contínua conosco. Nossa organização estará sempre de portas abertas para atendê-lo. Se tiver dúvidas ou o desejo de conhecer melhor como podemos ajudar e orientar no desenvolvimento do seu negócio, procure-nos. Obrigado. SEBRAE Palestras Gerenciais 3

28 Autoria: Consultores Financeiros da Unidade de Orientação Empresarial de São Paulo José Carlos Cavalcante José Eduardo Ferreira Lopes Luis Alberto F. Lobrigatti Ricardo Simões Curado Roberto Lessa Revisado e atualizado em Agosto de 2003 Projeto Gráfico: Editoração Sebrae-SP Diagramação: Verbo e Arte Revisão: Entre Letras Fotolito: Binhos Fotolito Impressão: Rettec Artes Gráficas

29 Palestras Gerenciais ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA Manual do participante

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

COMO ADMINISTR OS CUSTOS DE SUA EMPRESA

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

Palestras Gerenciais EMPREENDEDORISMO O CAMINHO PARA O PRÓPRIO NEGÓCIO. Manual do participante

Palestras Gerenciais EMPREENDEDORISMO O CAMINHO PARA O PRÓPRIO NEGÓCIO Manual do participante Autoria: Renato Fonseca de Andrade Responsáveis pela atualização: Consultores da Unidade de Orientação Empresarial

Palestras Gerenciais EMPREENDEDORISMO O CAMINHO PARA O PRÓPRIO NEGÓCIO Manual do participante Autoria: Renato Fonseca de Andrade Responsáveis pela atualização: Consultores da Unidade de Orientação Empresarial

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

DESPESAS FIXAS. O que são Despesas Fixas?

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO ATIVIDADES DE SEDES DE EMPRESAS

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO ATIVIDADES DE SEDES DE EMPRESAS

FLUXO ATIVIDADES DOS SERVIÇOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES DOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO ATIVIDADES DOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

Escolha os melhores caminhos para sua empresa

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

NÚMERO DE ACIDENTES POR DIA DA SEMANA

RODOVIÁRIAS Quadro 13 - UF: ACRE Ano de 211 82 5 6 8 9 5 3 14 4 11 9 4 4 63 2 4 7 6 6 9 4 8 4 4 3 6 68 4 2 8 3 1 8 4 9 2 6 7 5 63 3 6 3 2 13 9 8 7 5 1 5 1 67 4 2 9 6 8 5 5 7 6 6 4 5 85 3 7 1 1 4 7 9 6

RODOVIÁRIAS Quadro 13 - UF: ACRE Ano de 211 82 5 6 8 9 5 3 14 4 11 9 4 4 63 2 4 7 6 6 9 4 8 4 4 3 6 68 4 2 8 3 1 8 4 9 2 6 7 5 63 3 6 3 2 13 9 8 7 5 1 5 1 67 4 2 9 6 8 5 5 7 6 6 4 5 85 3 7 1 1 4 7 9 6

CONSIDERAÇÕES SOBRE PREÇO

Formação de preço CONSIDERAÇÕES SOBRE PREÇO O preço se define a partir do público a quem se dirige o produto e como a empresa se coloca em relação aos produtos e serviços dos concorrentes. Por isso, depende

Formação de preço CONSIDERAÇÕES SOBRE PREÇO O preço se define a partir do público a quem se dirige o produto e como a empresa se coloca em relação aos produtos e serviços dos concorrentes. Por isso, depende

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA?

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA? Que nome estranho! O que é isso? Essa expressão, Margem de Contribuição, pode soar estranha aos ouvidos, mas entender o que significa ajudará muito

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA? Que nome estranho! O que é isso? Essa expressão, Margem de Contribuição, pode soar estranha aos ouvidos, mas entender o que significa ajudará muito

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA. Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.br COM O SEBRAE, O SEU NEGÓCIO VAI! O Sebrae Goiás preparou diversas

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.br COM O SEBRAE, O SEU NEGÓCIO VAI! O Sebrae Goiás preparou diversas

OS EFEITOS DOS CUSTOS NA INDÚSTRIA

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

Administrando o Fluxo de Caixa

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

FLUXO TRANSPORTE AQUAVIÁRIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 0 0,00 0 0 0 0,00 Rondônia

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 0 0,00 0 0 0 0,00 Rondônia

FLUXO ATIVIDADES FINANCEIRAS, DE SEGUROS E SERVIÇOS RELACIONADOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES FINANCEIRAS, DE SEGUROS E RELACIONADOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FLUXO ATIVIDADES FINANCEIRAS, DE SEGUROS E RELACIONADOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA -

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA -

Rede de Lojas Leo Madeiras

Rede de Lojas Leo Madeiras Prezado Sr. (a), É com muito prazer e orgulho que lhe enviamos este documento, contendo as principais informações sobre a Parceria Leo Madeiras. Isto significa que despertamos

Rede de Lojas Leo Madeiras Prezado Sr. (a), É com muito prazer e orgulho que lhe enviamos este documento, contendo as principais informações sobre a Parceria Leo Madeiras. Isto significa que despertamos

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

Sublimites estaduais de enquadramento para. Nacional 2012/2013. Vamos acabar com essa ideia

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

O seu negócio, ao alcance da sua mão! Elaborado por TT Marketing

O seu negócio, ao alcance da sua mão! Um site que oferece espaço para outras empresas anunciarem seus produtos e serviços em todo território nacional, este é o Meu Guia.com. Nosso objetivo é estar sempre

O seu negócio, ao alcance da sua mão! Um site que oferece espaço para outras empresas anunciarem seus produtos e serviços em todo território nacional, este é o Meu Guia.com. Nosso objetivo é estar sempre

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

Controles financeiros Edição de bolso

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

DESENVOLVER SISTEMAS DE INFORMAÇÃO PARA PEQUENAS EMPRESAS

Palestras Gerenciais DESENVOLVER SISTEMAS DE INFORMAÇÃO PARA PEQUENAS EMPRESAS O NEGÓCIO E AS NECESSIDADES DO MERCADO Manual do participante Autoria: Egnaldo Cesar O. Paulino Jorge Luiz da Rocha Pereira

Palestras Gerenciais DESENVOLVER SISTEMAS DE INFORMAÇÃO PARA PEQUENAS EMPRESAS O NEGÓCIO E AS NECESSIDADES DO MERCADO Manual do participante Autoria: Egnaldo Cesar O. Paulino Jorge Luiz da Rocha Pereira

Gestão Financeira Preço de Venda: Custos dos Produtos e Serviços da Empresa

Gestão Financeira Preço de Venda: Custos dos Produtos e Serviços da Empresa Diálogo Empresarial Manual do Participante Serviço Brasileiro de Apoio às Micro e Pequenas Empresas Sebrae Unidade de Capacitação

Gestão Financeira Preço de Venda: Custos dos Produtos e Serviços da Empresa Diálogo Empresarial Manual do Participante Serviço Brasileiro de Apoio às Micro e Pequenas Empresas Sebrae Unidade de Capacitação

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD -Formação técnica em Administração de Empresas Módulo de Planejamento Empreendedorismo Prof. Carolina Lindbergh Competências a serem Trabalhadas CONHECER O SUMÁRIO EXECUTIVO DE UM PLANO DE NEGÓCIOS

FTAD -Formação técnica em Administração de Empresas Módulo de Planejamento Empreendedorismo Prof. Carolina Lindbergh Competências a serem Trabalhadas CONHECER O SUMÁRIO EXECUTIVO DE UM PLANO DE NEGÓCIOS

FLUXO FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO

FLUXO FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques "O plano de negócios é o cartão de visitas do empreendedor em busca de financiamento". (DORNELAS, 2005) A partir

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques "O plano de negócios é o cartão de visitas do empreendedor em busca de financiamento". (DORNELAS, 2005) A partir

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Plataforma da Informação. Finanças

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

ESTUDO SOBRE ARRECADAÇÃO DE IPVA E SUA PROPORCIONALIDADE EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO BRASILEIRA

ESTUDO SOBRE ARRECADAÇÃO DE IPVA E SUA PROPORCIONALIDADE EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO BRASILEIRA JOÃO ELOI OLENIKE GILBERTO LUIZ DO AMARAL LETÍCIA MARY FERNANDES DO AMARAL FERNANDO STEINBRUCH

ESTUDO SOBRE ARRECADAÇÃO DE IPVA E SUA PROPORCIONALIDADE EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO BRASILEIRA JOÃO ELOI OLENIKE GILBERTO LUIZ DO AMARAL LETÍCIA MARY FERNANDES DO AMARAL FERNANDO STEINBRUCH

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

RANKING NACIONAL DO TRABALHO INFANTIL (5 a 17 ANOS) QUADRO COMPARATIVO DOS DADOS DA PNAD (2008 e 2009)

QUADRO COMPARATIVO DOS DADOS DA PNAD (2008 e 2009)") NACIONAL DO TRABALHO INFANTIL (5 a 17 ANOS) QUADRO COMPARATIVO DOS DADOS DA PNAD (2008 e 2009) População Ocupada 5 a 17 anos 2008 Taxa de Ocupação 2008 Posição no Ranking 2008 População Ocupada 5 a 17

NACIONAL DO TRABALHO INFANTIL (5 a 17 ANOS) QUADRO COMPARATIVO DOS DADOS DA PNAD (2008 e 2009) População Ocupada 5 a 17 anos 2008 Taxa de Ocupação 2008 Posição no Ranking 2008 População Ocupada 5 a 17

FLUXO ATIVIDADES ADMINISTRATIVAS E SERVIÇOS COMPLEMENTARES POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES ADMINISTRATIVAS E COMPLEMENTARES POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO ATIVIDADES ADMINISTRATIVAS E COMPLEMENTARES POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

do estado do Rio Grande do Sul lidera o ranking estadual com 221%, seguido por Minas Gerais na vice-liderança, com 179%.

IBEF apoia reequilíbrio das dívidas dos estados e municípios com a União Pernambuco está em situação confortável se comparado a outros estados. Confira os números O Instituto Brasileiro de Executivos de

IBEF apoia reequilíbrio das dívidas dos estados e municípios com a União Pernambuco está em situação confortável se comparado a outros estados. Confira os números O Instituto Brasileiro de Executivos de

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

7. Viabilidade Financeira de um Negócio

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

Resumo Aula-tema 07: Gestão de Custos

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

ESTUDO SOBRE IPVA EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO

1 ESTUDO SOBRE IPVA EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO - O IPVA é o tributo estadual, cuja arrecadação é a segunda mais importante, depois do ICMS; - A estimativa de arrecadação de IPVA (Imposto

1 ESTUDO SOBRE IPVA EM RELAÇÃO À FROTA DE VEÍCULOS E À POPULAÇÃO - O IPVA é o tributo estadual, cuja arrecadação é a segunda mais importante, depois do ICMS; - A estimativa de arrecadação de IPVA (Imposto

MÓDULO IX - CUSTOS. A gestão de custos como ferramenta de apoio a tomada de decisão

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

04 APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing,

04 APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing,

Disciplina: Constituição de Novos Empreendimentos AULA 9

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Distribuidor de Mobilidade GUIA OUTSOURCING

Distribuidor de Mobilidade GUIA OUTSOURCING 1 ÍNDICE 03 04 06 07 09 Introdução Menos custos e mais controle Operação customizada à necessidade da empresa Atendimento: o grande diferencial Conclusão Quando

Distribuidor de Mobilidade GUIA OUTSOURCING 1 ÍNDICE 03 04 06 07 09 Introdução Menos custos e mais controle Operação customizada à necessidade da empresa Atendimento: o grande diferencial Conclusão Quando

Prof. Paulo Arnaldo Olak olak@uel.br

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

Finanças. Contas a Pagar e a Receber

2 Dicas de Finanças Finanças Você pode achar que falar de finanças é coisa para grandes empresas. Talvez este assunto nem tenha sido tratado com a devida importância mesmo em sua informalidade. Contudo,

2 Dicas de Finanças Finanças Você pode achar que falar de finanças é coisa para grandes empresas. Talvez este assunto nem tenha sido tratado com a devida importância mesmo em sua informalidade. Contudo,

O Financiamento das Micro e Pequenas Empresas (MPEs) no Brasil. Julho de 2009

no Brasil. Julho de 2009") O Financiamento das Micro e Pequenas Empresas (MPEs) no Brasil Julho de 2009 Introdução Objetivos: - Avaliar as principais características do universo das micro e pequenas empresas (MPEs) brasileiras quanto

O Financiamento das Micro e Pequenas Empresas (MPEs) no Brasil Julho de 2009 Introdução Objetivos: - Avaliar as principais características do universo das micro e pequenas empresas (MPEs) brasileiras quanto

O Administrador e a Magnitude de sua Contribuição para a Sociedade. O Administrador na Gestão de Pessoas

O Administrador e a Magnitude de sua Contribuição para a Sociedade Eficácia e Liderança de Performance O Administrador na Gestão de Pessoas Grupo de Estudos em Administração de Pessoas - GEAPE 27 de novembro

O Administrador e a Magnitude de sua Contribuição para a Sociedade Eficácia e Liderança de Performance O Administrador na Gestão de Pessoas Grupo de Estudos em Administração de Pessoas - GEAPE 27 de novembro

NOÇÕES DE CUSTO Receita Custo (Despesa) Investimento Encaixe (Embolso) Desencaixe (Desembolso)

Investimento Encaixe (Embolso) Desencaixe (Desembolso)") NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

Grandes Regiões e Unidades da Federação: Esperança de vida ao nascer segundo projeção populacional: 1980, 1991-2030 - Ambos os sexos

e Unidades da Federação: Esperança de vida ao nascer segundo projeção populacional: 1980, 1991-2030 - Ambos os sexos Unidades da Federação 1980 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

e Unidades da Federação: Esperança de vida ao nascer segundo projeção populacional: 1980, 1991-2030 - Ambos os sexos Unidades da Federação 1980 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

COMO TORNAR-SE UM FRANQUEADOR

COMO TORNAR-SE UM FRANQUEADOR O que é Franquia? Objetivo Esclarecer dúvidas, opiniões e conceitos existentes no mercado sobre o sistema de franquias. Público-Alvo Empresários de pequeno, médio e grande

COMO TORNAR-SE UM FRANQUEADOR O que é Franquia? Objetivo Esclarecer dúvidas, opiniões e conceitos existentes no mercado sobre o sistema de franquias. Público-Alvo Empresários de pequeno, médio e grande

Universidade São Marcos

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

Informações sobre salários e escolaridade dos professores e comparativo com não-professores

Informações sobre salários e escolaridade dos professores e comparativo com não-professores Total de profissionais, independentemente da escolaridade 2003 2007 2008 Professores da Ed Básica (públicas não

Informações sobre salários e escolaridade dos professores e comparativo com não-professores Total de profissionais, independentemente da escolaridade 2003 2007 2008 Professores da Ed Básica (públicas não

O primeiro guia online de anúncios de Guarulhos a se tornar franquia nacional

O primeiro guia online de anúncios de Guarulhos a se tornar franquia nacional O guia online Vitrine de Guarulhos é um dos produtos do Grupo Vitrine X3, lançado no dia 11/11/11 com o objetivo de promover

O primeiro guia online de anúncios de Guarulhos a se tornar franquia nacional O guia online Vitrine de Guarulhos é um dos produtos do Grupo Vitrine X3, lançado no dia 11/11/11 com o objetivo de promover

www.analise-grafica.com SIMULAÇÃO DE VIABILIDADE DE NEGÓCIOS INTRODUÇÃO

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

Tabela 4 - Participação das atividades econômicas no valor adicionado bruto a preços básicos, por Unidades da Federação - 2012

Contas Regionais do Brasil 2012 (continua) Brasil Agropecuária 5,3 Indústria 26,0 Indústria extrativa 4,3 Indústria de transformação 13,0 Construção civil 5,7 Produção e distribuição de eletricidade e

Contas Regionais do Brasil 2012 (continua) Brasil Agropecuária 5,3 Indústria 26,0 Indústria extrativa 4,3 Indústria de transformação 13,0 Construção civil 5,7 Produção e distribuição de eletricidade e

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

Simpósio Estadual Saneamento Básico e Resíduos Sólidos: Avanços Necessários MPRS 20.08.2015

Simpósio Estadual Saneamento Básico e Resíduos Sólidos: Avanços Necessários MPRS 20.08.2015 O saneamento básico no Brasil não condiz com o país que é a 7ª. economia do mundo da população não possui coleta

Simpósio Estadual Saneamento Básico e Resíduos Sólidos: Avanços Necessários MPRS 20.08.2015 O saneamento básico no Brasil não condiz com o país que é a 7ª. economia do mundo da população não possui coleta

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

FINANÇAS A B C D A R$ 24.000,00. B R$ 12.000,00. C R$ 2.000,00. D R$ 0,00.

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

MINISTÉRIO DA SAÚDE. Hanseníase no Brasil DADOS E INDICADORES SELECIONADOS

MINISTÉRIO DA SAÚDE Hanseníase no Brasil DADOS E INDICADORES SELECIONADOS Brasília DF 2009 MINISTÉRIO DA SAÚDE Secretaria de Vigilância em Saúde Departamento de Vigilância Epidemiológica Hanseníase no

MINISTÉRIO DA SAÚDE Hanseníase no Brasil DADOS E INDICADORES SELECIONADOS Brasília DF 2009 MINISTÉRIO DA SAÚDE Secretaria de Vigilância em Saúde Departamento de Vigilância Epidemiológica Hanseníase no

Nós nos responsabilizamos pelo processo de procura, estudo de viabilidade e planejamento do ponto em shopping center

Nós nos responsabilizamos pelo processo de procura, estudo de viabilidade e planejamento do ponto em shopping center O GrupoM8 utiliza o formato Norte-americano na administração e comercialização de sua

Nós nos responsabilizamos pelo processo de procura, estudo de viabilidade e planejamento do ponto em shopping center O GrupoM8 utiliza o formato Norte-americano na administração e comercialização de sua

Carnê da Cidadania do MEI

Carnê da Cidadania do MEI NOTÍCIAS ATENÇÃO: Vários empreendedores do Paraná começaram a receber o carnê!!! A Secretaria da Micro e Pequena Empresa da Presidência da República (SMPE/PR) vai enviar, pelos

Carnê da Cidadania do MEI NOTÍCIAS ATENÇÃO: Vários empreendedores do Paraná começaram a receber o carnê!!! A Secretaria da Micro e Pequena Empresa da Presidência da República (SMPE/PR) vai enviar, pelos

CONSULTORIA MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

Tabela 1 - Conta de produção por operações e saldos, segundo as Grandes Regiões e as Unidades da Federação - 2004-2008

(continua) Produção 5 308 622 4 624 012 4 122 416 3 786 683 3 432 735 1 766 477 1 944 430 2 087 995 2 336 154 2 728 512 Consumo intermediário produtos 451 754 373 487 335 063 304 986 275 240 1 941 498

(continua) Produção 5 308 622 4 624 012 4 122 416 3 786 683 3 432 735 1 766 477 1 944 430 2 087 995 2 336 154 2 728 512 Consumo intermediário produtos 451 754 373 487 335 063 304 986 275 240 1 941 498

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

FLUXO DE TRANSPORTES TERRESTRE POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO DE TRANSPORTES TERRESTRE POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE TRANSPORTES TERRESTRE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FLUXO DE TRANSPORTES TERRESTRE POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE TRANSPORTES TERRESTRE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

Impactos da Lei Geral (LG) nas Micro e Pequenas Empresas no Brasil

nas Micro e Pequenas Empresas no Brasil") Impactos da Lei Geral (LG) nas Micro e Pequenas Empresas no Brasil Observatório das MPEs SEBRAE-SP Março/2008 1 Características da pesquisa Objetivos: Identificar o grau de conhecimento e a opinião dos

Impactos da Lei Geral (LG) nas Micro e Pequenas Empresas no Brasil Observatório das MPEs SEBRAE-SP Março/2008 1 Características da pesquisa Objetivos: Identificar o grau de conhecimento e a opinião dos

SUPERE A CRISE E FORTALEÇA SEU NEGÓCIO.

Workshop para empreendedores e empresários do Paranoá DF. SUPERE A CRISE E FORTALEÇA SEU NEGÓCIO. Dias 06 e 13 de Dezembro Hotel Bela Vista Paranoá Das 08:00 às 18:00 horas Finanças: Aprenda a controlar

Workshop para empreendedores e empresários do Paranoá DF. SUPERE A CRISE E FORTALEÇA SEU NEGÓCIO. Dias 06 e 13 de Dezembro Hotel Bela Vista Paranoá Das 08:00 às 18:00 horas Finanças: Aprenda a controlar

COMPRE DO PEQUENO NEGÓCIO

COMPRE DO PEQUENO NEGÓCIO ALAVANQUE SUA EMPRESA EM TEMPOS DE INCERTEZA 2015 tem se mostrado um ano de grandes desafios. Sua empresa está passando por este período com resultados inferiores aos planejados?

COMPRE DO PEQUENO NEGÓCIO ALAVANQUE SUA EMPRESA EM TEMPOS DE INCERTEZA 2015 tem se mostrado um ano de grandes desafios. Sua empresa está passando por este período com resultados inferiores aos planejados?

FLUXO DO ARMAZENAMENTO E ATIVIDADES AUXILIARES DOS TRANSPORTES POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO DO ARMAZENAMENTO E ATIVIDADES AUXILIARES DOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FLUXO DO ARMAZENAMENTO E ATIVIDADES AUXILIARES DOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FRANQUIA HOME OFFICE

FRANQUIA HOME OFFICE SUMÁRIO QUEM SOMOS PREMIAÇÕES ONDE ESTAMOS NOSSO NEGÓCIO MULTIMARCAS MULTISERVIÇOS PERFIL DO FRANQUEADO VANTAGENS DA FRANQUIA CLUBE TURISMO DESCRITIVO DO INVESTIMENTO PROCESSO DE SELEÇÃO

FRANQUIA HOME OFFICE SUMÁRIO QUEM SOMOS PREMIAÇÕES ONDE ESTAMOS NOSSO NEGÓCIO MULTIMARCAS MULTISERVIÇOS PERFIL DO FRANQUEADO VANTAGENS DA FRANQUIA CLUBE TURISMO DESCRITIVO DO INVESTIMENTO PROCESSO DE SELEÇÃO

Gestão de Projetos. Aula 6. Organização da Aula 6. Variáveis Tamanho. Contextualização. Fator Administrativo. Instrumentalização. Variáveis do projeto

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

www.pwc.com.br Como melhorar a gestão da sua empresa?

www.pwc.com.br Como melhorar a gestão da sua empresa? Como melhorar a gestão da sua empresa? Melhorar a gestão significa aumentar a capacidade das empresas de solucionar problemas. Acreditamos que, para

www.pwc.com.br Como melhorar a gestão da sua empresa? Como melhorar a gestão da sua empresa? Melhorar a gestão significa aumentar a capacidade das empresas de solucionar problemas. Acreditamos que, para

Prof. Marcelo Mello. Unidade IV DISTRIBUIÇÃO E

Prof. Marcelo Mello Unidade IV DISTRIBUIÇÃO E TRADE MARKETING Trade Marketing é confundido por algumas empresas como um conjunto de ferramentas voltadas para a promoção e a comunicação dos produtos. O

Prof. Marcelo Mello Unidade IV DISTRIBUIÇÃO E TRADE MARKETING Trade Marketing é confundido por algumas empresas como um conjunto de ferramentas voltadas para a promoção e a comunicação dos produtos. O

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

ÍNDICE DE CONFIANÇA DOS PEQUENOS NEGÓCIOS NO BRASIL. ICPN Outubro de 2015

ÍNDICE DE CONFIANÇA DOS PEQUENOS NEGÓCIOS NO BRASIL ICPN Outubro de 2015 ÍNDICE DE CONFIANÇA DOS PEQUENOS NEGÓCIOS NO BRASIL ICPN Outubro de 2015 Sumário Executivo Indicadores de confiança são indicadores

ÍNDICE DE CONFIANÇA DOS PEQUENOS NEGÓCIOS NO BRASIL ICPN Outubro de 2015 ÍNDICE DE CONFIANÇA DOS PEQUENOS NEGÓCIOS NO BRASIL ICPN Outubro de 2015 Sumário Executivo Indicadores de confiança são indicadores

Introdução. 1. Introdução

Introdução 1. Introdução Se você quer se atualizar sobre tecnologias para gestão de trade marketing, baixou o material certo. Este é o segundo ebook da série que o PDV Ativo, em parceria com o Agile Promoter,

Introdução 1. Introdução Se você quer se atualizar sobre tecnologias para gestão de trade marketing, baixou o material certo. Este é o segundo ebook da série que o PDV Ativo, em parceria com o Agile Promoter,

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Guia de Recursos e Funcionalidades

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Figura 1: Distribuição de CAPS no Brasil, 25. RORAIMA AMAPÁ AMAZONAS PARÁ MARANHÃO CEARÁ RIO GRANDE DO NORTE PAIUÍ PERNAMBUCO ACRE ALAGOAS SERGIPE TOCANTINS RONDÔNIA PARAÍBA BAHIA MATO GROSSO DISTRITO

Figura 1: Distribuição de CAPS no Brasil, 25. RORAIMA AMAPÁ AMAZONAS PARÁ MARANHÃO CEARÁ RIO GRANDE DO NORTE PAIUÍ PERNAMBUCO ACRE ALAGOAS SERGIPE TOCANTINS RONDÔNIA PARAÍBA BAHIA MATO GROSSO DISTRITO

Apresentação ao Shopping

Apresentação ao Shopping O GrupoM8 utiliza o formato Norte-americano na administração e comercialização de sua rede de franquias Você Sabia? Há trinta anos os Estados Unidos adotaram um modelo inovador

Apresentação ao Shopping O GrupoM8 utiliza o formato Norte-americano na administração e comercialização de sua rede de franquias Você Sabia? Há trinta anos os Estados Unidos adotaram um modelo inovador