Avaliação do Sistema Tributário Nacional e do desempenho da Administração Tributária da União

|

|

|

- Betty Castanho Castilhos

- 6 Há anos

- Visualizações:

Transcrição

1 Avaliação do Sistema Tributário Nacional e do desempenho da Administração Tributária da União Jorge Antonio Deher Rachid Auditor Fiscal da Receita Federal do Brasil Secretário da Receita Federal do Brasil Maio/2017

2 1. Sistema Tributário e suas características principais 1. Evolução da Carga Tributária no Brasil 2. Grandes Números do Sistema Tributário Nacional 3. Desempenho da Arrecadação 4. Evolução do Gasto Tributário/Desonerações 5. Parcelamentos Especiais 6. Assimetrias e fragmentação do Modelo (proliferação de regimes especiais) 2. Aperfeiçoamento e Simplificação do Sistema 1. Ajustes na Tributação da Base Consumo 2. Sistema Público de Escrituração Digital (SPED) 3. Competitividade e Comércio Exterior 4. Harmonização da legislação tributária e aduaneira com as práticas internacionais Sumário

3 1. Sistema Tributário e suas características principais

4 1.1 Carga Tributária Série Histórica Valores em R$ milhões União 1 22,2% 21,5% 22,3% 23,3% 23,1% 23,6% 23,3% 22,2% 22,4% 23,4% 22,6% 22,5% 22,2% 22,3% Receitas Federais, Exceto Previdência 17,3% 16,7% 17,1% 17,9% 17,5% 18,0% 17,6% 16,3% 16,4% 17,3% 16,5% 16,5% 16,2% 16,4% Receitas Previdenciárias Federais 5,0% 4,9% 5,1% 5,4% 5,5% 5,6% 5,6% 5,9% 6,0% 6,1% 6,1% 6,0% 6,0% 5,9% Estados 8,33% 8,26% 8,49% 8,6% 8,6% 8,4% 8,5% 8,3% 8,3% 8,2% 8,2% 8,3% 8,2% 8,3% Municípios 1,55% 1,57% 1,64% 1,6% 1,7% 1,7% 1,7% 1,8% 1,8% 1,8% 1,9% 1,9% 2,0% 2,1% Total 32,12% 31,37% 32,38% 33,57% 33,31% 33,66% 33,53% 32,27% 32,44% 33,39% 32,70% 32,67% 32,42% 32,66% (1) RGPS e RPPS.

5 1.1 Carga Tributária Base de Incidência Cód. Base R$ milhões % PIB % da Arrecadação Variação Var (p.p. do PIB) Var (p.p. da Arrec.) 0000 Total: , , ,36 32,42% 32,66% 0,24 100,00% 100,00% 0, Renda , , ,99 5,85% 5,97% 0,11 18,05% 18,27% 0, Folha de Salários , , ,66 8,41% 8,44% 0,02 25,95% 25,83% -0, Propriedade , , ,97 1,35% 1,45% 0,10 4,17% 4,44% 0, Bens e Serviços , , ,14 16,28% 16,22% -0,05 50,20% 49,68% -0, Transações Financeiras , , ,86 0,52% 0,59% 0,06 1,62% 1,80% 0, Outros 170,96-464,30-635,25 0,00% -0,01% -0,01 0,01% -0,02% -0,03

6 1.1 Carga Tributária Base de Incidência % da Arrecadação Total Cód. Tipo de Base Renda 2000 Folha de Salários 18,85 % 23,67 % 18,37% 17,16% 18,66% 18,47% 19,30% 20,45% 19,63% 18,26% 19,08% 17,92% 18,15% 18,05% 18,27% 23,72% 23,88% 24,06% 24,46% 24,25% 24,23% 26,28% 26,01% 25,61% 26,43% 25,79% 25,95% 25,83% 3000 Propriedade 3,53% 3,57% 3,39% 3,34% 3,47% 3,52% 3,56% 3,91% 3,79% 3,74% 3,89% 3,94% 4,17% 4,44% 4000 Bens e Serviços 48,68 % 49,13% 50,44% 48,99% 48,65% 47,85% 49,77% 48,45% 49,71% 49,32% 49,81% 50,41% 50,20% 49,68% 5000 Trans. Financeiras 5,07% 5,09% 4,99% 4,80% 4,82% 4,82% 2,03% 1,79% 2,11% 2,20% 1,96% 1,68% 1,62% 1,80% 9000 Outros Tributos 0,19% 0,12% 0,14% 0,15% 0,13% 0,25% -0,03% -0,05% 0,12% 0,05% -0,01% 0,04% 0,01% -0,02%

7 1.1 Participação dos Entes na Arrecadação Ente Federativo Governo Federal 69,23% 68,66% 68,72% 69,52% 69,21% 70,00% 69,38% 68,81% 68,94% 69,99% 69,06% 68,92% 68,39% 68,26% Governo Estadual 25,94% 26,33% 26,22% 25,58% 25,68% 24,85% 25,46% 25,71% 25,53% 24,47% 25,15% 25,27% 25,40% 25,37% Governo Municipal 4,84% 5,01% 5,07% 4,90% 5,11% 5,16% 5,16% 5,48% 5,53% 5,54% 5,79% 5,81% 6,21% 6,37%

8 1.1 Carga Tributária Brasil e Países OCDE

9 1.1 Brasil x OCDE CT Lucro, Renda e Ganho de Capital

10 1.1 Brasil x OCDE CT Bens e Serviços

11 1.1 Brasil x América Latina e Caribe

Qte Empresas Valores em R$ bilhões Lucro Real Lucro Presumido Imune_Isenta SIMPLES Total Geral Receita Bruta Qte Empresas")

12 1.2 Grandes Números do Sistema Tributário QUANTIDADE DE EMPRESAS E RECEITA BRUTA POR REGIME DE TRIBUTAÇÃO - ANO-CALENDÁRIO 2015 (1) Qte Empresas Valores em R$ bilhões Lucro Real Lucro Presumido Imune_Isenta SIMPLES Total Geral Receita Bruta Qte Empresas Receita Bruta Qte Empresas Receita Bruta Qte Empresas Receita Bruta Qte Empresas Receita Bruta , , , , ,46 Fonte: SIGA PJ (ECF) e Apuração Especial SERPRO (1) Dados do SIMPLES NACIONAL referem-se ao Ano-Calendário Contribuintes Lucro Real % Lucro Presumido % Imune_Isenta % Lucro Presumido R$ 1.260,36 10% Imune_Isenta R$ 191,14 2% SIMPLES R$ 828,16 6% Receita Bruta Lucro Real R$ ,80 82% SIMPLES %

13 1.2 Grandes Números do Sistema Tributário Rendimentos Tributáveis + Tributação Exclusiva por Faixa de Salário Mínimo Ano Calendário DIRPF 2016 Valores em R$ milhões Faixa de Salário Mínimo Mensal Qte Declarantes Rend. Tributáveis Rend. Tribut. Exclusiva Rend. Isentos Deduções Imposto Devido Até 1/ ,0% Alíquota Média [%] Mais de 1/2 a ,0% Mais de 1 a ,0% Mais de 2 a ,0% Mais de 3 a Mais de 5 a ,9% 3,1% Mais de 7 a ,5% Mais de 10 a Mais de 15 a Mais de 20 a Mais de 30 a Mais de 40 a Mais de 60 a Mais de 80 a Mais de 160 a Mais de 240 a Mais de Total ,4% 15,0% 17,5% 19,2% 20,5% 21,9% 22,9% 23,0% 22,6% 20,7%

14 1.2 IRPF - Distribuição da Renda em Decis Renda Bruta 6,2% 5,5% 4,6% 4,5% 5,2% 6,2% 7,6% 10,1% 13,7% 36,4% 2,3% Tributação exclusiva 7,3% 4,3% 3,1% 4,4% 5,5% 6,7% 9,0% 13,1% 44,4% Rendimento isento 17,0% 10,9% 5,3% 3,8% 4,1% 4,6% 5,7% 8,5% 9,8% 30,2% Renda Tributável Bruta 2,8% 4,5% 5,1% 5,9% 7,1% 8,7% 11,1% 15,8% 38,4% 0,4% * Renda Bruta é a soma dos Rendimentos Tributáveis, Rendimentos Sujeitos à Tributação Exclusiva e Rendimentos Isentos.

15 1.2 IRPF - Informações por faixa de renda 50% dos declarantes ganham até 3,9 Salários Mínimos, que corresponde a 73,3% da População Economicamente Ativa Faixas de renda 10% dos declarantes 0,1% dos declarantes 0,9% dos declarantes 9% dos declarantes 1 R$ R$ R$ R$ R$ R$ R$ R$ % dos declarantes R$ % dos declarantes R$ Renda Tributável Bruta média por declarante da faixa Renda do contribuinte com maior Renda Tributável Bruta da faixa

16 1.2 IRPF - Informações por faixa de renda 80% 70% 60% 50% 40% 30% 20% 10% 0% 14% 12,4% 68% 68% 11,1% 12% 58% 59% 58% 10% 51% 49% 9,1% 43% 41% 42% 8% 39% 34% 6% 28% 23% 22% 4% 3,5% 17% 13% 10% 8% 9% 2% 0,1% 0% 50% dos declarantes 40% dos declarantes 9% dos declarantes 0,9% dos declarantes 0,1% dos declarantes Tributação Exclusiva/Renda bruta Isento/Renda Bruta Base de cálculo/renda Bruta Renda Tributável Bruta/Renda Bruta Imposto devido/renda bruta

17 1.2 IRPF - Informações por faixa de renda Renda Tributável Bruta 19% 43% 29% 7% 3% Renda Bruta* 17% 41% 28% 8% 6% % Bens e direitos Bens e direitos por contribuinte 33% 31% 22% 8% 6% R$ R$ R$ R$ R$ Despesas dedutíveis Despesas dedutíveis (exceto livrocaixa) média R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ % dos declarantes 40% dos declarantes 9% dos declarantes 0,9% dos declarantes 0,1% dos declarantes Renda Bruta* = somatório dos rendimentos dos sócios/titular de micro e pq. Empresa + lucros e dividendos + Tributação Exclusiva

18 1.2 IRPF - Informações por faixa de renda 10% mais ricos concentram 2,4 vezes mais que a renda de 50% dos declarantes 0,1% mais ricos concentram 43% do 1% mais rico Razão entre as rendas das faixas 10%/50% declarantes com menor renda 1%/10% mais ricos 0,1%/10% mais ricos 0,1%/1% mais ricos Renda Tributável Bruta 204% 26% 8% 31% Renda Bruta* 240% 33% 14% 43% 50% dos declarantes 9% dos declarantes 0,9% dos declarantes 0,1% dos declarantes 40% dos declarantes Renda Bruta* = somatório dos rendimentos dos sócios/titular de micro e pq. Empresa + lucros e dividendos + Tributação Exclusiva

19 1.3 Desempenho da Arrecadação

20 1.4 Evolução do Gasto Tributário Gastos Tributários (Evolução em valores absolutos) R$ milhões

21 1.4 Evolução do Gasto Tributário Gastos Tributários (Evolução em % do PIB e de Receita) 20,30 22,38 23,26 21,40 17,53 17,38 17,29 17,52 18,32 15,35 16,24 3,33 3,95 3,78 3,65 3,60 3,49 3,77 4,19 4,45 4,62 4, % do PIB % da Receita

22 1.4 Evolução do Gasto Tributário Evolução da Renúncia da Desoneração da Folha de Pagamento Jan de 2012 a Nov de R$ Lei MP 651 R$ MP 634 R$ MP 582 MP 601 MP 612 R$ Renúncia Mensal MP 563 R$ MP 540 R$ R$ -00 Competência Renúncia

23 1.4 Evolução do Gasto Tributário VARIAÇÃO DA MASSA SALARIAL NOMINAL X VARIAÇÃO DA RECEITA PREVIDENCIÁRIA NOMINAL PERÍODO: 2007 A ,00% 18,00% 16,00% 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% Arrecadação Previdenciária Massa Salarial* Arrecadação Previdenciária 15,55% 17,31% 11,23% 16,38% 16,26% 11,32% 9,80% 7,81% 1,83% 4,90% Massa Salarial* 10,25% 15,92% 11,32% 13,23% 15,60% 13,38% 11,68% 9,05% 6,99% 3,71% * Nos anos de 2007 a 2014 a variação da massa salarial foi apurada pela PME/IBGE, em 2015 e 2016 foi apurada pela PNAD/IBGE.

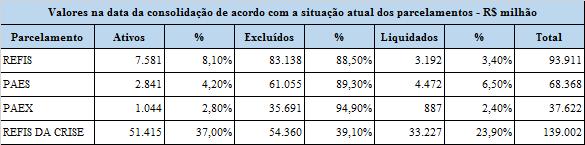

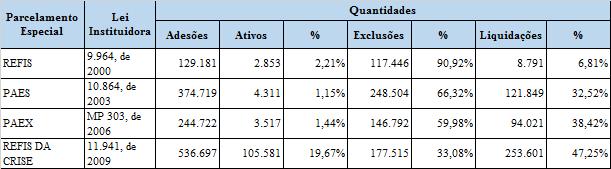

24 1.5 Parcelamentos Especiais

25 1.5 Parcelamentos Especiais 1. A expectativa para a abertura de um parcelamento e sua posterior adesão influenciam negativamente a arrecadação induzida 2. Considerando que 32% dos contribuintes especiais e diferenciados (cerca de 80% da arrecadação) optaram por uma das reaberturas da Lei nº , de 2009, estima-se que em torno de R$ 18,6 bilhões por ano deixaram de arrecadados de forma induzida 3. Entre as empresas analisadas que foram optantes pelo parcelamento reaberto em 2013 (3.410), 70,14% (2.392) já haviam optado pelo parcelamento de 2009

26 1.6 Assimetrias e fragmentação do sistema 1. Proliferação de sistemáticas diferenciadas na apuração dos tributos por meio de isenções, reduções de alíquotas, créditos presumidos, etc. 2. A criação de diversos regimes diferenciados e favorecidos propicia a migração artificial (distorsiva) de grupos de contribuintes que se beneficiam ao sair da regra geral para regras específicas menos onerosas 3. A fragmentação gera a quebra da equidade vertical (empresas de diferentes portes não devem ser diferenciadas quanto à incidência de tributos) e horizontal (o tributo não deve ser determinante para o investidor fazer sua opção)

27 2. Aperfeiçoamento e Simplificação do Sistema Ajustes na Tributação e Redução de Obrigações Acessórias

28 2.1 Ajustes na Tributação da Base Consumo REFORMULAÇÃO DO PIS/COFINS SOBRE A RECEITA E IMPORTAÇÃO) INTEGRAÇÃO COM SIMPLIFICAÇÃO E RACIONALIZAÇÃO CSRI CONTRIBUIÇÃO SOCIAL SOBRE AS RECEITAS E IMPORTAÇÕES UNIFICAÇÃO da legislação, das alíquotas, e da forma de apuração. Substituição da incidência dual do PIS e da Cofins pela incidência única da CSRI SIMPLIFICAÇÃO da apuração com a regra de tributo contra tributo. Os valores pagos e devidamente documentados relativos às etapas anteriores geram direito a crédito nas etapas posteriores. RACIONALIZAÇÃO no alinhamento das regras de crédito da CSRI com as regras de dedutibilidade do IRPJ. Desvinculação da opção de tributação da renda com a tributação do consumo. Tratamento isonômico das pequenas empresas.

29 2.1 Ajustes na Tributação da Base Consumo LINHAS GERAIS DO NOVO MODELO DE INCIDÊNCIA Substituição das atuais incidências do PIS e da Cofins pela incidência da CSRI. A transição para o novo modelo será gradual, com implementação da CSRI substituindo apenas o PIS. A Cofins seria incorporada no ano seguinte, possibilitando ajustes nos modelo, em especial com relação à calibragem da alíquota. Aproximação da incidência não-cumulativa à incidência modelo de um IVA, ampliando significativamente as operações com geração de crédito. Nessa mesma linha, o crédito será limitado aos valores constantes dos documentos fiscais e passará a haver destaque no documento fiscal da contribuição incidente em cada operação. Tratamento isonômico na incidência para as pequenas empresas. Desvinculação da tributação do consumo (CSRI) com a opção relativa à incidência do IRPJ (Lucro Real, Lucro Presumido e Simples Nacional). Neutralidade geral na arrecadação. A alíquota da CSRI será calibrada de tal forma a manter o mesmo nível geral de arrecadação do PIS/Cofinssobre receita e importações. Minimização de impacto nos preços relativos. Manutenção da incidência cumulativa setorial atualmente vigentes para o PIS/Cofins.

30 2.1 Ajustes na Tributação da Base Consumo EFEITOS DA CSRI NO SITEMA TRIBUTÁRIO A ampliação do direito creditório juntamente com a regra de equivalência entre débitos na cadeia anterior com o crédito na cadeia posterior garante a incidência sobre o real valor agregado por cada empresa. A tributação do real valor agregado elimina os resíduos de cumulatividade para as empresas sujeitas à não-cumulatividade, aumentando a competitividade dos produtos nacionais no mercado externo. Também aumenta a competitividade dos produtos nacionais emrelaçãoaos produtos importados (desonerados na origem). As regras mais claras de apuração e creditamento reduzirão substancialmente os litígios administrativos e jurídicos em relação à contribuição, reduzindo os custos indiretos e melhorando o ambiente econômico (aumento da segurança jurídica). O destaque em documento fiscal, combinado com a estrutura tecnológica existente, tornará mais efetivo o controle tributário, reduzindo a sonegação e, por consequência, garantindo uma competição mais igualitária no mercado.

31 2.2 SPED Redução de Obrigações Acessórias NF-e NFS-e CT-e NFC-e EFD ReInf MDF-e esocial EFD ICMS IPI EFD Contribuições ECF ECD e-financeiras

32 2.2 SPED Redução de Obrigações Acessórias Obrigação Acessória Data Extinção Volume Declarações na última entrega DIPJ Junho/ (1) FCONT Junho/ (2) DACON Janeiro/ (3) DIRF Janeiro/ (4) GFIP Janeiro/ (5) (1) Fonte: Portal IRPJ (2) Fonte: Estatísticas Internet - Sped Contábil 2014 (3) Fonte: Estatísticas de Recepção do Receitanet AC2013 (4) Fonte: Estatísticas de Recepção do Receitanet AC2014 (5) Fonte: - Boletim Estatístico GFIP 2ºS/2013

33 2.2 SPED Redução de Obrigações Acessórias Declarações passíveis de extinção com o e-social CAT DIRF RFB GFIP MANAD Folha de RFB/INSS/CEF Pagto Livro de Registro empregados CAGED RAIS CDSD Homolog Net PPP

34 2.3 Competitividade e Comércio Exterior Expansão do Portal Único do Comércio Exterior ü ü Consolidar em um ponto de entrada único, acessível pela internet, o encaminhamento de todos os documentos ou dados exigidos para comércio exterior, incluindo a utilização do Certificado de Origem Digital. Reduz em 40% o tempo para procedimentos relacionados à importação e exportação de mercadorias. ü ü Expansão do Operador Econômico Autorizado Integrar a certificação do Operador Econômico Autorizado, que traz benefícios relacionados à facilitação dos procedimentos aduaneiros no País e no exterior, com as demais agências, tais como fiscalização agrícola, vigilância sanitária e Exército. Aumento da participação do Brasil no comércio internacional reduzindo o tempo de desembaraço das mercadorias

35 2.3 Harmonização da legislação tributária e aduaneira com as práticas internacionais ü Acordo de Facilitação do Comércio ü Intercâmbio automático de Informações ü Projeto Beps (Base Erosion and Profit Shifting)

36

37 < rfb.gov.br >

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Fórum Nacional da Indústria Março / 2018 Jorge Antonio Deher Rachid Secretário da Receita Federal do Brasil Ministério da Fazenda Ministério da Fazenda 2 PRINCÍPIOS ORIENTADORES

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Fórum Nacional da Indústria Março / 2018 Jorge Antonio Deher Rachid Secretário da Receita Federal do Brasil Ministério da Fazenda Ministério da Fazenda 2 PRINCÍPIOS ORIENTADORES

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena PRINCÍPIOS ORIENTADORES SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA NEUTRALIDADE ECONÔMICA DA COBRANÇA

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena PRINCÍPIOS ORIENTADORES SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA NEUTRALIDADE ECONÔMICA DA COBRANÇA

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS CARGA TRIBUTÁRIA BRASILEIRA EM RELAÇÃO AO PIB ANO % DO PIB 1979 20,07% 1989 22,16%

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS CARGA TRIBUTÁRIA BRASILEIRA EM RELAÇÃO AO PIB ANO % DO PIB 1979 20,07% 1989 22,16%

Quarta do Conhecimento

Quarta do Conhecimento Compliance Tributário e Plano de Fiscalização da RFB Marcia Ramos Estimativa para o total de lançamentos de ofício R$ 155,4 bilhões Fiscalização 2016 Crédito tributário constituído

Quarta do Conhecimento Compliance Tributário e Plano de Fiscalização da RFB Marcia Ramos Estimativa para o total de lançamentos de ofício R$ 155,4 bilhões Fiscalização 2016 Crédito tributário constituído

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Eficiência AMCHAM e Simplificação Tributária

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

Apoio Mútuo das Administrações Tributárias e o seu papel na Simplificação das Obrigações Assessórias

Apoio Mútuo das Administrações Tributárias e o seu papel na Simplificação das Obrigações Assessórias Iágaro Jung Martins Subsecretário de Fiscalização da Receita Federal Julho, 29 2015 Estratégia da Fiscalização

Apoio Mútuo das Administrações Tributárias e o seu papel na Simplificação das Obrigações Assessórias Iágaro Jung Martins Subsecretário de Fiscalização da Receita Federal Julho, 29 2015 Estratégia da Fiscalização

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

NOVO PIS FERNANDO MOMBELLI APRESENTAÇÃO PREPARADA POR EQUIPE DA RFB

NOVO PIS FERNANDO MOMBELLI APRESENTAÇÃO PREPARADA POR EQUIPE DA RFB PRINCÍPIOS ORIENTADORES PRINCIPAIS REGRAS PRINCIPAIS REGRAS PRINCIPAIS REGRAS PRINCIPAIS VANTAGENS SIMPLIFICAÇÃO das regras de apuração

NOVO PIS FERNANDO MOMBELLI APRESENTAÇÃO PREPARADA POR EQUIPE DA RFB PRINCÍPIOS ORIENTADORES PRINCIPAIS REGRAS PRINCIPAIS REGRAS PRINCIPAIS REGRAS PRINCIPAIS VANTAGENS SIMPLIFICAÇÃO das regras de apuração

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Administração Tributária Brasileira Receita Federal do Brasil. Fórum SPED Porto Alegre/RS 10 de abril de 2013

Administração Tributária Brasileira Receita Federal do Brasil Fórum SPED Porto Alegre/RS 10 de abril de 2013 Modelo da Administração Tributária Brasileira Pontos fortes do modelo da RFB nas últimas duas

Administração Tributária Brasileira Receita Federal do Brasil Fórum SPED Porto Alegre/RS 10 de abril de 2013 Modelo da Administração Tributária Brasileira Pontos fortes do modelo da RFB nas últimas duas

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/18

edição 30 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/18 03 de julho de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 30 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/18 03 de julho de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Melhoria do Ambiente de Negócios

Melhoria do Ambiente de Negócios Agenda de Simplificação e Integração Tributária Brasília, Junho/2018 Ministério da Fazenda Agenda de Simplificação Tributária Relatório Doing Business Banco Mundial COMPARATIVO

Melhoria do Ambiente de Negócios Agenda de Simplificação e Integração Tributária Brasília, Junho/2018 Ministério da Fazenda Agenda de Simplificação Tributária Relatório Doing Business Banco Mundial COMPARATIVO

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/17

edição 36 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/17 04 de julho de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 36 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS JULHO/17 04 de julho de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/18

edição 18 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/18 02 de maio de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 18 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/18 02 de maio de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

Distorções do Sistema Tributário e propostas de Reforma

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela de Eventos Credenciados

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/18

edição 36 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/18 04 de setembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 36 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/18 04 de setembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17

edição 58 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17 01 de dezembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 58 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17 01 de dezembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18

edição 14 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18 05 de mar?o de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 14 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18 05 de mar?o de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

DESTAQUES DA SEMANA: SEMANÁRIO Nº 22/2017 5ª SEMANA MAIO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 22/2017 5ª SEMANA MAIO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS DCTF Alterações

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 22/2017 5ª SEMANA MAIO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS DCTF Alterações

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/18

edição 39 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/18 03 de outubro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 39 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/18 03 de outubro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/17

edição 25 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/17 03 de maio de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 Esta edição contou com a colaboração de Cristiane Krug IR-FONTE Pessoas obrigadas: pessoas

edição 25 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MAIO/17 03 de maio de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 04 Esta edição contou com a colaboração de Cristiane Krug IR-FONTE Pessoas obrigadas: pessoas

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Café da Manhã - Reforma tributária e ECF Reforma Tributária Ampla Reforma Tributária em Etapas... 4

Café da Manhã - Reforma tributária e ECF 2017 1. Reforma Tributária Ampla... 2 2. Reforma Tributária em Etapas... 4 3. Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013... 7 4.

Café da Manhã - Reforma tributária e ECF 2017 1. Reforma Tributária Ampla... 2 2. Reforma Tributária em Etapas... 4 3. Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013... 7 4.

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18

edição 50 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18 03 de dezembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 50 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18 03 de dezembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

CONSULTA PÚBLICA RFB Nº 08/2018. Subsecretaria Responsável: Subsecretaria de Administração Aduaneira (Suana)

") CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios.

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios. Cristiano Lisboa Yazbek, advogado tributarista com especialização em Planejamento Tributário (Universidade

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios. Cristiano Lisboa Yazbek, advogado tributarista com especialização em Planejamento Tributário (Universidade

Lei nº /2014 REGULAMENTAÇÃO. Novembro de Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17

edição 47 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17 04 de setembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 47 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17 04 de setembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

Tributação e Produtividade no Brasil

Tributação e Produtividade no Brasil Janeiro de 2017 Tributos e produtividade Introdução 2 Deficiências na estrutura do sistema tributário afetam a produtividade e a eficiência de várias formas Distorções

Tributação e Produtividade no Brasil Janeiro de 2017 Tributos e produtividade Introdução 2 Deficiências na estrutura do sistema tributário afetam a produtividade e a eficiência de várias formas Distorções

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17

edição 15 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17 01 de mar?o de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 15 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17 01 de mar?o de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Angelo Márcio. Alinhando a Escrituração Contábil ao Sistema Público de Escrituração Digital

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/18

edição 43 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/18 05 de novembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 06 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 43 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/18 05 de novembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 06 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/19

edição 12 ano 2019 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/19 06 de mar?o de 2019 OBRIGAÇÕES FISCAIS FEDERAIS DIA 07 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 12 ano 2019 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/19 06 de mar?o de 2019 OBRIGAÇÕES FISCAIS FEDERAIS DIA 07 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

25/11/2016. Aula Financiamento empresarial, juros, dividendos e JCP

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

Retenção na fonte de CSLL, PIS e COFINS FGTS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Distorções do Sistema Tributário Brasileiro

Distorções do Sistema Tributário Brasileiro Agosto de 2016 2 Distorções do Sistema Tributário Sistema Tributário e Produtividade Roteiro 3 1. Contencioso tributário 2. Custo de conformidade 3. Má alocação

Distorções do Sistema Tributário Brasileiro Agosto de 2016 2 Distorções do Sistema Tributário Sistema Tributário e Produtividade Roteiro 3 1. Contencioso tributário 2. Custo de conformidade 3. Má alocação

CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/18

edição 10 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/18 02 de fevereiro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 10 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/18 02 de fevereiro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

Destinação do PIS/COFINS

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

Como ocorrem os cruzamentos de informações?

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados