NOVO PIS FERNANDO MOMBELLI APRESENTAÇÃO PREPARADA POR EQUIPE DA RFB

|

|

|

- William Mascarenhas Caminha

- 5 Há anos

- Visualizações:

Transcrição

1 NOVO PIS FERNANDO MOMBELLI APRESENTAÇÃO PREPARADA POR EQUIPE DA RFB

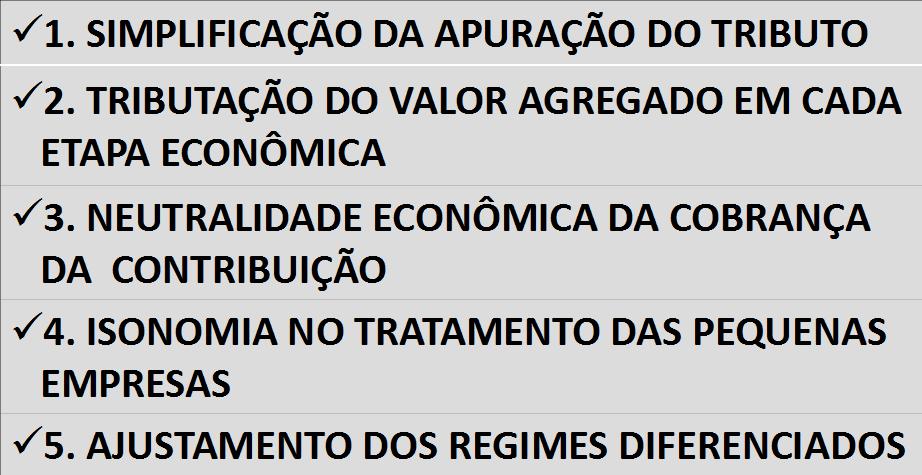

2 PRINCÍPIOS ORIENTADORES

3 PRINCIPAIS REGRAS

4 PRINCIPAIS REGRAS

5 PRINCIPAIS REGRAS

6 PRINCIPAIS VANTAGENS SIMPLIFICAÇÃO das regras de apuração da contribuição.

7 PRINCIPAIS VANTAGENS Tributação limitada ao VALOR AGREGADO na operação (não cumulatividade plena) EXTINÇÃO DOS RESÍDUOS TRIBUTÁRIOS nas etapas da cadeia econômica PROMOÇÃO, entre outros, da competitividade dos exportadores RACIONALIZAÇÃO da SISTEMÁTICA DE GERAÇÃO DE CRÉDITOS da contribuição

8 PRINCIPAIS VANTAGENS Redução de questões divergentes entre administração tributária e contribuintes SEGURANÇA JURÍDICA REDUÇÃO DE LITÍGIOS administrativos e operacionais CELERIDIDADE dos procedimentos administrativos de COMPENSAÇÃO e RESSARCIMENTO

9 Isonomia no Tratamento das Pequenas Empresas

10 ISONOMIA NO TRATAMENTO DAS PEQUENAS EMPRESAS

11 ISONOMIA NO TRATAMENTO DAS PEQUENAS EMPRESAS

12 ISONOMIA NO TRATAMENTO DAS PEQUENAS EMPRESAS

13 AJUSTAMENTO DOS REGIMES DIFERENCIADOS REVISÃO DO REGIME DE APURAÇÃO CUMULATIVA PROPOSTA Incidência NÃO CUMULATIVA (crédito amplo) como REGRA GERAL da contribuição, em substituição aos regimes CUMULATIVOS SETORIAIS. Os setores econômicos sujeitos ao regime de apuração CUMULATIVA foram levados para o regime de apuração NÃO CUMULATIVA.

14 AJUSTAMENTO DOS REGIMES DIFERENCIADOS ALÍQUOTAS DIFERENCIADAS Contudo, ao lado da ALÍQUOTA MODAL, foram estabelecidas ALÍQUOTAS DIFERENCIADAS para evitar aumentos abruptos de tributação sobre os setores que migraram da CUMULATIVIDADE para o VALOR AGREGADO ALÍQUOTA INTERMEDIÁRIA Construção civil, telecomunicações, transporte aéreo, parques de diversão, hotelaria, agências de viagens e turismo ALÍQUOTA REDUZIDA Saúde, educação, rádio e televisão, tecnologia da informação, teleatendimento, correios

15 AJUSTAMENTO DOS REGIMES DIFERENCIADOS INSTITUIÇÃO DO REGIME DE APURAÇÃO SIMPLIFICADA (similar ao regime de apuração CUMULATIVA) Pequenas empresas (opcionalmente) Instituições financeiras e equiparadas Empresas de seguros, capitalização, previdência

16 AJUSTAMENTO DOS REGIMES DIFERENCIADOS REVISÃO DOS TRATAMENTOS TRIBUTÁRIOS FAVORECIDOS PROPOSTA: MANUTENÇÃO DOS SEGUINTES BENEFÍCIOS: ALÍQUOTAS ZERO Cesta básica Insumos para medicamentos Produtos para pessoas com necessidades especiais Livros Serviços de transporte

17 AJUSTAMENTO DOS REGIMES DIFERENCIADOS BENEFÍCIOS MANTIDOS Medicamentos Agronegócio Zona Franca de Manaus

18 OUTRAS ATIVIDADES SETOR FINANCEIRO PROPOSTA: MANUTENÇÃO DO MODELO DE TRIBUTAÇÃO ATUAL Regime de apuração simplificada, com diversas exclusões específicas da base de cálculo, sem possibilidade de creditamento As despesas financeiras continuam não gerando créditos Passam a gerar crédito serviços prestados por instituições financeiras, como análise de mercado, cobranças, etc

19 OUTRAS ATIVIDADES Concentração tributária Permanece a cobrança da contribuição no regime de concentração tributária para os seguintes produtos: Combustíveis derivados de petróleo Etanol Biodiesel GLP Gás natural Veículos Autopeças Produtos farmacêuticos Cigarros

20 IMPLANTAÇÃO 1ª ETAPA: NOVA CONTRIBUIÇÃO PARA O PIS/PASEP VANTAGENS: Período de testes para calibragem da alíquota da nova contribuição, evitando perdas ou ganhos de arrecadação em relação à legislação atual Período de avaliação das novas regras, permitindo possíveis ajustes DESVANTAGENS: Dificuldades operacionais, tanto para os contribuintes quanto para a RFB

21 IMPLANTAÇÃO 2ª ETAPA: UNIFICAÇÃO DA CONTRIBUIÇÃO PARA O PIS/PASEP E DA COFINS PIS + COFINS = NOVA CONTRIBUIÇÃO PARA A SEGURIDADE SOCIAL (CSS)

22

23

24

25

26

27

28

29

30

31

32

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena PRINCÍPIOS ORIENTADORES SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA NEUTRALIDADE ECONÔMICA DA COBRANÇA

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena PRINCÍPIOS ORIENTADORES SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA NEUTRALIDADE ECONÔMICA DA COBRANÇA

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Fórum Nacional da Indústria Março / 2018 Jorge Antonio Deher Rachid Secretário da Receita Federal do Brasil Ministério da Fazenda Ministério da Fazenda 2 PRINCÍPIOS ORIENTADORES

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Fórum Nacional da Indústria Março / 2018 Jorge Antonio Deher Rachid Secretário da Receita Federal do Brasil Ministério da Fazenda Ministério da Fazenda 2 PRINCÍPIOS ORIENTADORES

Destinação do PIS/COFINS

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação.

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS CARGA TRIBUTÁRIA BRASILEIRA EM RELAÇÃO AO PIB ANO % DO PIB 1979 20,07% 1989 22,16%

CARGA TRIBUTÁRIA, INADIMPLÊNCIA, TRIBUTAÇÃO DOS LUCROS E A NOVA CONTRIBUIÇÃO PROPOSTA PELA UNIFICAÇÃO DO PIS E DA COFINS CARGA TRIBUTÁRIA BRASILEIRA EM RELAÇÃO AO PIB ANO % DO PIB 1979 20,07% 1989 22,16%

PIS/COFINS: Unificação em debate

PIS/COFINS: Unificação em debate Karem Jureidini Dias 01/07/2016 A CONTRIBUIÇÃO AO PIS E A COFINS NA CF/88 CF/88 (Redação Original): Art. 195. A seguridade social será financiada (...) nos termos da lei,

PIS/COFINS: Unificação em debate Karem Jureidini Dias 01/07/2016 A CONTRIBUIÇÃO AO PIS E A COFINS NA CF/88 CF/88 (Redação Original): Art. 195. A seguridade social será financiada (...) nos termos da lei,

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

Tabela Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Crédito Alíquotas COFINS %

: Crédito Alíquotas COFINS %") Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Comentário. Autor: Marcio Pedrosa Junior

Autor: Marcio Pedrosa Junior COSIT DIVULGA SOLUÇÃO DE DIVERGÊNCIA ACERCA DA AMPLITUDE DO DIREITO AO CRÉDITO DA CONTRIBUIÇÃO AO PIS E DA COFINS NA REVENDA DE PRODUTOS SUJEITOS AO REGIME MONOFÁSICO DE INCIDÊNCIA

Autor: Marcio Pedrosa Junior COSIT DIVULGA SOLUÇÃO DE DIVERGÊNCIA ACERCA DA AMPLITUDE DO DIREITO AO CRÉDITO DA CONTRIBUIÇÃO AO PIS E DA COFINS NA REVENDA DE PRODUTOS SUJEITOS AO REGIME MONOFÁSICO DE INCIDÊNCIA

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

PIS pode ser embrião do IVA nacional

VALOR ECONÔMICO 09/mar/17 PIS pode ser embrião do IVA nacional Por Ribamar Oliveira Aprovado o teto para o gasto da União e encaminhada a proposta de reforma da Previdência Social, o governo pretende agora

VALOR ECONÔMICO 09/mar/17 PIS pode ser embrião do IVA nacional Por Ribamar Oliveira Aprovado o teto para o gasto da União e encaminhada a proposta de reforma da Previdência Social, o governo pretende agora

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios.

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios. Cristiano Lisboa Yazbek, advogado tributarista com especialização em Planejamento Tributário (Universidade

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios. Cristiano Lisboa Yazbek, advogado tributarista com especialização em Planejamento Tributário (Universidade

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Reforma do PIS/Cofins Questões para discussão

Reforma do PIS/Cofins Questões para discussão Apresentação para Fórum Nacional da Indústria Centro de Cidadania Fiscal- CCiF Bernard Appy 14/08/2015 A propostado Governo Propostado governo Pontosque estãomaisclaros

Reforma do PIS/Cofins Questões para discussão Apresentação para Fórum Nacional da Indústria Centro de Cidadania Fiscal- CCiF Bernard Appy 14/08/2015 A propostado Governo Propostado governo Pontosque estãomaisclaros

ANO XXVIII ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

Efeitos financeiros do Simples

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Avaliação do Sistema Tributário Nacional e do desempenho da Administração Tributária da União

Avaliação do Sistema Tributário Nacional e do desempenho da Administração Tributária da União Jorge Antonio Deher Rachid Auditor Fiscal da Receita Federal do Brasil Secretário da Receita Federal do Brasil

Avaliação do Sistema Tributário Nacional e do desempenho da Administração Tributária da União Jorge Antonio Deher Rachid Auditor Fiscal da Receita Federal do Brasil Secretário da Receita Federal do Brasil

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

PIS/COFINS e REFORMA TRIBUTÁRIA

PIS/COFINS e REFORMA TRIBUTÁRIA Novos cenários do projeto de Reforma Tributária e PIS/COFINS - o setor de SERVIÇOS 25.05.2017 Cenários da Reforma Tributária AMEAÇA IMPREVISÍVEL ELEMENTOS DO CENÁRIO Esfera

PIS/COFINS e REFORMA TRIBUTÁRIA Novos cenários do projeto de Reforma Tributária e PIS/COFINS - o setor de SERVIÇOS 25.05.2017 Cenários da Reforma Tributária AMEAÇA IMPREVISÍVEL ELEMENTOS DO CENÁRIO Esfera

Concorrência Desleal e Desafios do Setor de Combustíveis

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL...

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Concorrência Desleal e Desafios do Setor de Combustíveis

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

NOVA CONTRIBUIÇÃO. Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena. Agosto/2015. Ministério da Fazenda

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

TRIBUTAÇÃO PIS/COFINS

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1.234/2012 (IRPJ, CSSL,

Curso: Retenções de Tributos na Administração Pública e Novas Declarações Obrigatórias a Partir de 2020: SPED; e-social; EFD-Reinf e DCTFWeb Com ênfase na IN RFB no 1.234/2012, IN no RFB 971/2009 e Decreto

Curso: Retenções de Tributos na Administração Pública e Novas Declarações Obrigatórias a Partir de 2020: SPED; e-social; EFD-Reinf e DCTFWeb Com ênfase na IN RFB no 1.234/2012, IN no RFB 971/2009 e Decreto

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tributos e Contribuições Federais esclarecimentos sobre a aplicação da legislação

Tributos e Contribuições Federais esclarecimentos sobre a aplicação da legislação Tributos e Contribuições Federais - Receita Federal traz esclarecimentos sobre a aplicação da legislação tributária federal

Tributos e Contribuições Federais esclarecimentos sobre a aplicação da legislação Tributos e Contribuições Federais - Receita Federal traz esclarecimentos sobre a aplicação da legislação tributária federal

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de março de 2019

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Tributação dos Combustíveis por Estado. Referência: 16 a 30 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Data 19 de maio de 2016 Processo Interessado CNPJ/CPF

Erro: Origem da referência não encontrada Fls. 362 361 Coordenação-Geral de Tributação Solução de Consulta nº 64 - Cosit Data 19 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA

Erro: Origem da referência não encontrada Fls. 362 361 Coordenação-Geral de Tributação Solução de Consulta nº 64 - Cosit Data 19 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

SIMPLES NACIONAL. Robson Maia Lins. Doutor e Mestre PUC/SP Gramado/RS

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de (6ª feira)

") Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de 2010 03.12 (6ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio,

Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de 2010 03.12 (6ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio,

CANALENERGIA. 27 de maio de 2008, Brasília

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

COORDENAÇÃO-GERAL DE TRIBUTAÇÃO

Fl. 106 COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta nº 145 - Cosit Data 17 de abril de 2019 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL COFINS

Fl. 106 COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta nº 145 - Cosit Data 17 de abril de 2019 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL COFINS

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04)

") Tabela 4.3.10 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04) Atualizada em 22/04/2015 (nova tributação para bebidas frias (códigos do grupo 400),

Tabela 4.3.10 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04) Atualizada em 22/04/2015 (nova tributação para bebidas frias (códigos do grupo 400),

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Tributação dos Combustíveis por Estado. Referência: 1º a 15 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 42, DE 28 DE JUNHO DE 2007: ASSUNTO: Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 42, DE 28 DE JUNHO DE 2007: ASSUNTO: Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

CIESP CAMPINAS. Tendências Atuais na Gestão de Tributos 18/04/2013

CIESP CAMPINAS Tendências Atuais na Gestão de Tributos Atual Jurisprudência Pis e Cofins Pedro Guilherme Accorsi Lunardelli 18/04/2013 Conteúdo da Apresentação I - Pis e Cofins Não Cumulatividade Definição

CIESP CAMPINAS Tendências Atuais na Gestão de Tributos Atual Jurisprudência Pis e Cofins Pedro Guilherme Accorsi Lunardelli 18/04/2013 Conteúdo da Apresentação I - Pis e Cofins Não Cumulatividade Definição

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Produto monofásico. Não-cumulatividade e a mudança de paradigma na tomada de créditos. Eduardo Perez Salusse

Produto monofásico Não-cumulatividade e a mudança de paradigma na tomada de créditos Eduardo Perez Salusse Antes Contribuições sociais CF/88 Origem na natureza tributária das contribuições sociais (art.

Produto monofásico Não-cumulatividade e a mudança de paradigma na tomada de créditos Eduardo Perez Salusse Antes Contribuições sociais CF/88 Origem na natureza tributária das contribuições sociais (art.