III Workshop Interno. Indicadores do Custo de Capital Próprio

|

|

|

- Tomás Oliveira Klettenberg

- 8 Há anos

- Visualizações:

Transcrição

1 III Workshop Interno Indicadores do Custo de Capital Próprio Outubro/2011

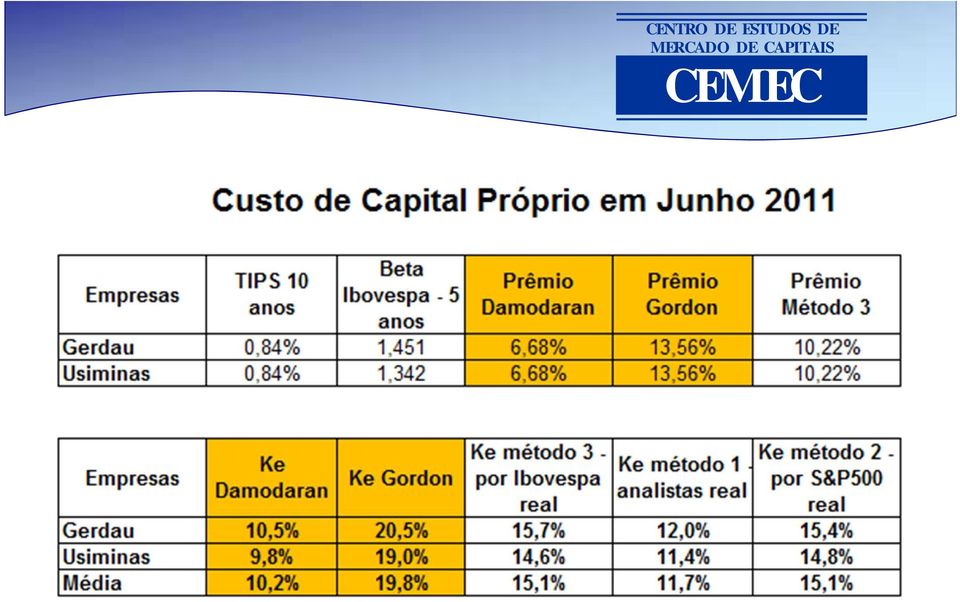

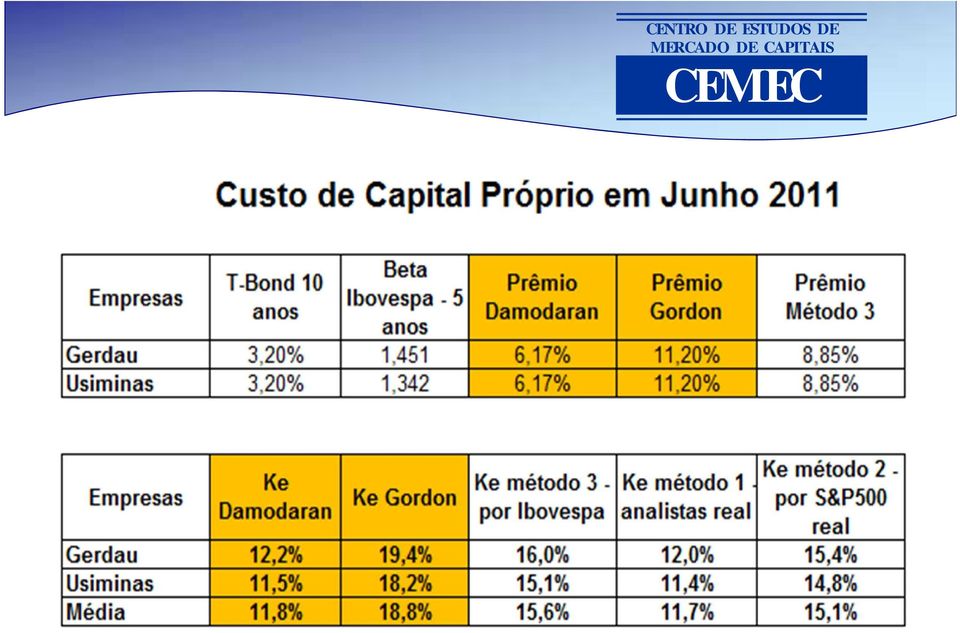

2 Objetivo Construir indicadores mensais do Custo de Capital Próprio de empresas brasileiras com base conceitual sólida, utilizando dados disponíveis para sua elaboração. Metodologia Básica Optou-se pelo uso do CAPM para cálculo do custo de capital próprio, com três possibilidades de cálculo explicitadas a seguir. 1) Método 1 (benchmarking S&P 500): modelo com a prática usual de mercado onde o risco país é dado pelo EMBI_BR; o risco de mercado é ex-post ; os betas são do S&P 500 e setoriais; 2) Método 2 (benchmarking S&P 500): risco país dado pelo NTN_B menos risk free; o risco de mercado é ex-ante utilizando para cálculo a metodologia proposta por Damodaran (2010) 1 para o S&P 500, os betas são do S&P 500 e setoriais; 3) Método 3 (Ibovespa): o risco de mercado é ex-ante utilizando para cálculo uma metodologia com base em Gordon(1956)/Damodaran (2010) e para o IBOVESPA, os betas são do IBOVESPA e setoriais; Amostra: todas as empresas brasileiras pertencentes a Bovespa, excluindo Fundos, Finanças, Seguros e holdings, além de empresas com Patrimônio Liquido Negativo no período de análise (1T2007-2T2010). 1. DAMODARAN, A. Equity Risk Premiums (ERP): Determinants, Estimation and Implications The 2010 Edition. SSRN Working Paper, Feb GORDON, M. J.; SHAPIRO, E. Capital equipment analysis: the required rate of profit. Management Science, v.3, n.1, Oct

: risco país dado pelo NTN_B menos risk free; o risco de mercado é ex-ante utilizando para cálculo a metodologia proposta por Damodaran (2010) 1 para o S&P 500, os betas são do")

3 8º. SEMINÁRIO DE CENTRO DE ESTUDOS DE Método 1 de Cálculo do Indicador de Custo de Capital Próprio (Ke) Ke i = RF + β i (prêmio de risco de mercado) + BR Ke = Indicador do Custo de Capital Próprio da empresa i em termos nominais Taxa Livre de Risco RF = T-Bond 10 Anos Nominal RM = Média do retorno ex-post do S&P500 menos retorno do T_Bond no longo prazo Prêmio de Risco País Embi - BR Beta Alavancado da empresa i Beta desalavancado do setor S&P500, alavancado pela alavancagem da empresa i Nota: Para obtenção do custo real, ao final do cálculo elimina-se a inflação americana (CPI = 2,5% a.a.). Para obtenção do custo nominal, acrescentase ao custo real obtido a mediana do IPCA segundo as expectativas Focus do Banco Central.

.")

4 8º. SEMINÁRIO DE CENTRO DE ESTUDOS DE Método 2 de Cálculo do Indicador de Custo de Capital Próprio (Ke) Ke i = RF + β i (RI RF) + BR Ke = Indicador do Custo de Capital Próprio da empresa i em termos reais Taxa Livre de Risco RF = Taxa TIPS - 10 anos real RI = Retorno Implícito de Mercado do S&P500 Prêmio de Risco País, Cambial e Outros Riscos NTN-B (-) Treasury real (TIPS) Beta Alavancado da empresa i Beta desalavancado do setor S&P500, alavancado pela alavancagem da empresa i (RI RF) = Prêmio de Risco de Mercado Implícito Nota: Para obtenção do custo nominal, acrescenta-se ao custo real a mediana do IPCA segundo as expectativas Focus do Banco Central.

= Prêmio de Risco de Mercado Implícito Nota: Para obtenção do custo nominal, acrescenta-se ao custo real a mediana do IPCA segundo as expectativas Focus do")

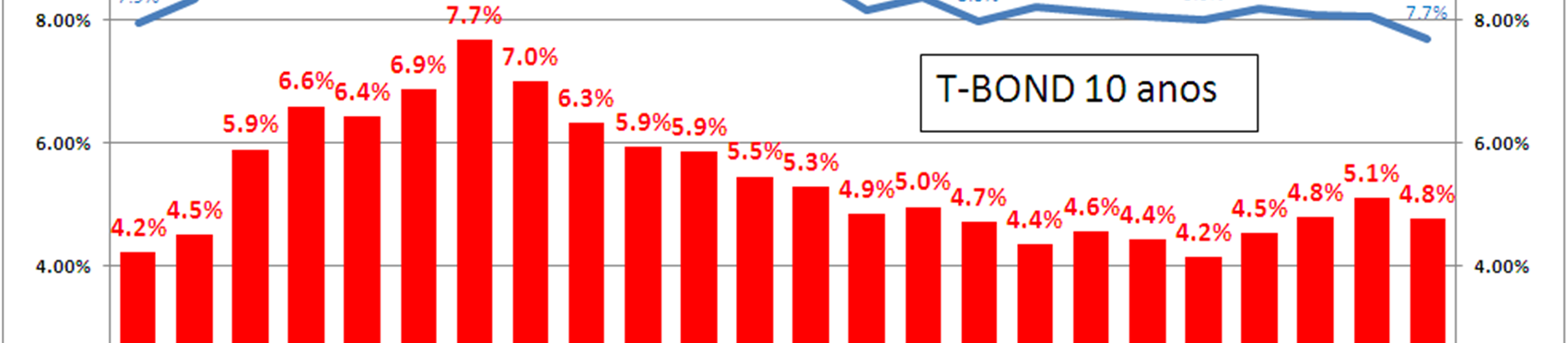

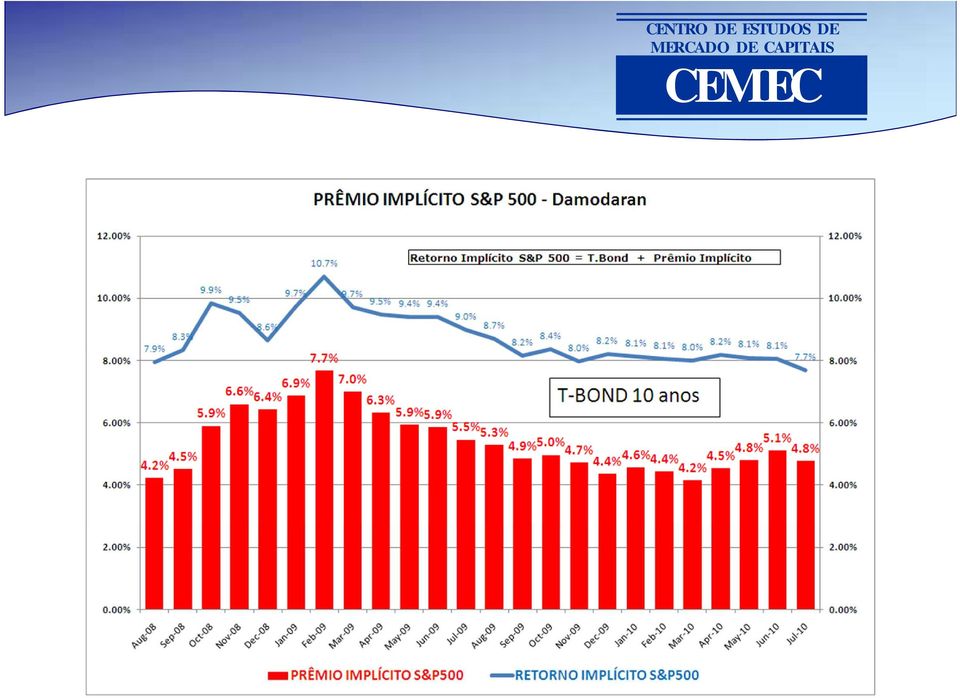

5 Exemplo: Cálculo do prêmio de risco de mercado S&P 500 (RI-RF) 31/12/2008 S&P 500: 903,25 - Dividend Yield (dividendos + buybacks das empresas do S&P 500): 5,82% - Taxa de crescimento dos lucros prevista para os próximos 5 anos: 4% ao ano; - Taxa de crescimento prevista após 5 anos: 2,21% (T-Bond 10 anos ) - Taxa livre de risco: T-BOND 10 anos nominal (2,21%) A equação resultante deste fluxo será: Retorno implícito de mercado exigido (r) = 8,64% (r = RI) Prêmio de risco = Retorno implícito (RI) - Taxa livre de risco (RF) = 8,64% - 2,21% = 6,43%

= 8,64% (r = RI) Prêmio de risco = Retorno implícito (RI) - Taxa livre de risco (RF) = 8,64% - 2,21% =")

6

7 Método 3 de Cálculo do Indicador de Custo de Capital Próprio (Ke) Ke i = RF + β i (RI RF) Ke = Indicador do Custo de Capital Próprio da empresa i em termos reais Taxa Livre de Risco RF = Taxa Treasury > 10 anos real RI = Retorno Implícito de Mercado do BOVESPA Beta Alavancado da empresa i (RM RF) = Prêmio de Risco de Mercado Beta desalavancado do setor BOVESPA e alavancado pela alavancagem da empresa I Fonte: Economatica Nota: Para obtenção do custo nominal, acrescenta-se ao custo real a mediana do IPCA segundo as expectativas Focus do Banco Central.

8 Prêmio de Risco de Mercado Ibovespa

9 Modelo de Gordon =. (1+. ) ç + onde = (1 ) Supondo retenção dos lucros e ROE constantes, a taxa de crescimento dos dividendos é igual à taxa de crescimento dos lucros, então = +. á ( )

10 Prêmio de Risco de Mercado Ibovespa CENTRO DE ESTUDOS DE

11 Prêmio de Risco de Mercado Ibovespa CENTRO DE ESTUDOS DE

12 Prêmio de Risco de Mercado Ibovespa CENTRO DE ESTUDOS DE

13

14

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO MÉTODO 3 Dezembro 2011 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO MÉTODO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO MÉTODO 3 Dezembro 2011 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO MÉTODO

Workshop Financiamento da Economia Brasileira CUSTO DE CAPITAL

Workshop Financiamento da Economia Brasileira II - INDICADORES DO CUSTO DE CAPITAL Brasília 15/Setembro/2010 Sumário 1. INDICADORES DO CUSTO DE CAPITAL DE TERCEIROS 2. INDICADORES DO CUSTO DE CAPITAL DE

Workshop Financiamento da Economia Brasileira II - INDICADORES DO CUSTO DE CAPITAL Brasília 15/Setembro/2010 Sumário 1. INDICADORES DO CUSTO DE CAPITAL DE TERCEIROS 2. INDICADORES DO CUSTO DE CAPITAL DE

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 12: Concessionárias de Geração. S u b m ó d u l o 12. 3

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 12: Concessionárias de Geração S u b m ó d u l o 12. 3 C U S T O D E C A P I T A L DA G E R A Ç Ã O Revisão Motivo da revisão Instrumento

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 12: Concessionárias de Geração S u b m ó d u l o 12. 3 C U S T O D E C A P I T A L DA G E R A Ç Ã O Revisão Motivo da revisão Instrumento

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO Outubro 2010 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO SUMÁRIO 1. INTRODUÇÃO...

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO Outubro 2010 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO SUMÁRIO 1. INTRODUÇÃO...

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

3 Metodologia. 3.1 Tipo de pesquisa

3 Metodologia 3.1 Tipo de pesquisa De acordo com Vergara (2005), uma pesquisa pode ser classificada quanto aos fins e quanto aos meios. No que concerne os fins, o trabalho classifica-se como uma investigação

3 Metodologia 3.1 Tipo de pesquisa De acordo com Vergara (2005), uma pesquisa pode ser classificada quanto aos fins e quanto aos meios. No que concerne os fins, o trabalho classifica-se como uma investigação

Financiamento de Longo Prazo. Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio ADM 1409 GESTÃO FINANCEIRA II

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DO GOVERNO MODELOS DE PRESTAÇÃO DE SERVIÇOS DE SANEAMENTO BÁSICO NO ESTADO

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DO GOVERNO MODELOS DE PRESTAÇÃO DE SERVIÇOS DE SANEAMENTO BÁSICO NO ESTADO FASE 2: MODELAGEM ECONÔMICO-FINANCEIRA (TERESINA) RELATÓRIO 10 - DEFINIÇÃO DO WACC REGULATÓRIO

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DO GOVERNO MODELOS DE PRESTAÇÃO DE SERVIÇOS DE SANEAMENTO BÁSICO NO ESTADO FASE 2: MODELAGEM ECONÔMICO-FINANCEIRA (TERESINA) RELATÓRIO 10 - DEFINIÇÃO DO WACC REGULATÓRIO

NOTA TÉCNICA CRFEF 05/2016

NOTA TÉCNICA CRFEF 05/2016 Custo Médio Ponderado de Capital (WACC) Revisão Tarifária Periódica de 2016 da Companhia de Saneamento Municipal de Juiz de Fora - Cesama (Versão Audiência Pública) Coordenadoria

NOTA TÉCNICA CRFEF 05/2016 Custo Médio Ponderado de Capital (WACC) Revisão Tarifária Periódica de 2016 da Companhia de Saneamento Municipal de Juiz de Fora - Cesama (Versão Audiência Pública) Coordenadoria

RELATÓRIO CEMEC 06 COMPARAÇÕES INTERNACIONAIS

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

Workshop Financiamento da Economia Brasileira MERCADO DE CAPITAIS

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira. INVESTIMENTOS Cenário e Simulações

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito;

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

Conjuntura semanal. Itaú Personnalité. Semana de 12 a 16 de Agosto. Fatores externos e internos elevaram o dólar para perto de R$ 2,40;

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Remuneração de Capital das Distribuidoras de Energia Elétrica: uma Análise do Setor no Sul do Brasil

Remuneração de Capital das Distribuidoras de Energia Elétrica: uma Análise do Setor no Sul do Brasil Paulo Henrique Almeida de Andrade 1 Saulo Fabiano Amâncio Vieira 2 phajet@gmail.com saulofav@dilk.com.br

Remuneração de Capital das Distribuidoras de Energia Elétrica: uma Análise do Setor no Sul do Brasil Paulo Henrique Almeida de Andrade 1 Saulo Fabiano Amâncio Vieira 2 phajet@gmail.com saulofav@dilk.com.br

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

Índice fipezap de preços de imóveis anunciados

Preço médio de locação teve queda nominal de 3,34% em 2015 No mesmo período a inflação foi de 10,67%. Dessa maneira o preço médio de locação caiu 12,66% em termos reais no ano passado O Índice FipeZap

Preço médio de locação teve queda nominal de 3,34% em 2015 No mesmo período a inflação foi de 10,67%. Dessa maneira o preço médio de locação caiu 12,66% em termos reais no ano passado O Índice FipeZap

Tabela 1: Estatísticas Descritivas das Variáveis do Grupo I (de maior diluição dos minoritários) e do Grupo II (de menor diluição dos minoritários)

e do Grupo II (de menor diluição dos minoritários)") 51 Tabela 1: Estatísticas Descritivas das Variáveis do Grupo I (de maior diluição dos minoritários) e do Grupo II (de menor diluição dos minoritários) O Grupo I, formado por empresas que diluem mais os

51 Tabela 1: Estatísticas Descritivas das Variáveis do Grupo I (de maior diluição dos minoritários) e do Grupo II (de menor diluição dos minoritários) O Grupo I, formado por empresas que diluem mais os

Financiamento de Investimentos no Brasil e nas Empresas -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Mercado Financeiro e de Capitais. Taxas de juros reais e expectativas de mercado. Gráfico 3.1 Taxa over/selic

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado O ciclo de flexibilização monetária iniciado em janeiro, quando a meta para a taxa básica de juros foi reduzida em p.b.,

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado O ciclo de flexibilização monetária iniciado em janeiro, quando a meta para a taxa básica de juros foi reduzida em p.b.,

InBev Companhia de Bebidas das Américas - AmBev

InBev Companhia de Bebidas das Américas - AmBev NOTA IMPORTANTE Este laudo ( Laudo de Avaliação ) foi preparado pelo Banco Itaú BBA S.A. ( Itaú BBA ) para os fins previstos na Instrução n 361, de 5 de

InBev Companhia de Bebidas das Américas - AmBev NOTA IMPORTANTE Este laudo ( Laudo de Avaliação ) foi preparado pelo Banco Itaú BBA S.A. ( Itaú BBA ) para os fins previstos na Instrução n 361, de 5 de

Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

INFORME ECONÔMICO 22 de maio de 2015

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 9: Concessionárias de Transmissão. S u b m ó d u l o 9. 8

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 9: Concessionárias de Transmissão S u b m ó d u l o 9. 8 M e t o d o l o g i a d e c á l c u l o de p r e ç o t e t o d a R e c e

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 9: Concessionárias de Transmissão S u b m ó d u l o 9. 8 M e t o d o l o g i a d e c á l c u l o de p r e ç o t e t o d a R e c e

Parte 1 Risco e Retorno

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

A ANÁLISE DO MERCADO DE ACÇÕES A ANÁLISE DO MERCADO

A ANÁLISE DO MERCADO DE ACÇÕES Ricardo Valente A ANÁLISE DO MERCADO 1. Os Índices de Mercado 2. Aplicação de modelos de rendimento 3. A estimação do EPS de mercado 4. Aplicação da avaliação relativa ao

A ANÁLISE DO MERCADO DE ACÇÕES Ricardo Valente A ANÁLISE DO MERCADO 1. Os Índices de Mercado 2. Aplicação de modelos de rendimento 3. A estimação do EPS de mercado 4. Aplicação da avaliação relativa ao

PORTFÓLIOS RIO BRAVO. EDUARDO LEVY MULTI-ASSETS & PORTFOLIOS INVESTOR S DAY / 15 de Abril de 2015. Rentabilidade, Classes de Ativos

PORTFÓLIOS RIO BRAVO Rentabilidade, Classes de Ativos EDUARDO LEVY MULTI-ASSETS & PORTFOLIOS INVESTOR S DAY / 15 de Abril de 2015 Recomendações ao investidor: As informações contidas neste material são

PORTFÓLIOS RIO BRAVO Rentabilidade, Classes de Ativos EDUARDO LEVY MULTI-ASSETS & PORTFOLIOS INVESTOR S DAY / 15 de Abril de 2015 Recomendações ao investidor: As informações contidas neste material são

Modigliani e Miller (MM) Estrutura de Capital. MM - Proposição I. Efeito das imperfeições do mercado. Custo de Capital. Premissas do Modelo de MM

Estrutura de Capital. MM - Proposição I. Efeito das imperfeições do mercado. Custo de Capital. Premissas do Modelo de MM") Modigliani e Miller (MM) Estrutura de Capital Premissas do Modelo de MM Não existem impostos. O endividamento da empresa não afeta o seu custo de capital A divisão do lucro entre Dividendos e Lucros Retidos

Modigliani e Miller (MM) Estrutura de Capital Premissas do Modelo de MM Não existem impostos. O endividamento da empresa não afeta o seu custo de capital A divisão do lucro entre Dividendos e Lucros Retidos

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

Por que não crescemos? NOVEMBRO DE 2014

Por que não crescemos? NOVEMBRO DE 2014 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 O Brasil não cresce suficientemente há mais de 30 anos % a.a. 10,0 8,0

Por que não crescemos? NOVEMBRO DE 2014 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 O Brasil não cresce suficientemente há mais de 30 anos % a.a. 10,0 8,0

Nota Técnica nº 22/2015-SGT/ANEEL. Em 29 de janeiro de 2015. Processo n.º 48500.002749/2014-91

Nota Técnica nº 22/2015-SGT/ANEEL Em 29 de janeiro de 2015. Assunto: Metodologia e critérios gerais para definição do custo de capital a ser utilizado no cálculo da remuneração dos investimentos efetuados

Nota Técnica nº 22/2015-SGT/ANEEL Em 29 de janeiro de 2015. Assunto: Metodologia e critérios gerais para definição do custo de capital a ser utilizado no cálculo da remuneração dos investimentos efetuados

Capm e Regulaçãono Segmento de Distribuição do Setor Elétrico Brasileiro

Energia 2030: Desafios para uma nova Matriz Energética 08 a 10 de setembro de 2010 São Paulo - SP Capm e Regulaçãono Segmento de Distribuição do Setor Elétrico Brasileiro Rinaldo Caldeira Pinto 1 Virginia

Energia 2030: Desafios para uma nova Matriz Energética 08 a 10 de setembro de 2010 São Paulo - SP Capm e Regulaçãono Segmento de Distribuição do Setor Elétrico Brasileiro Rinaldo Caldeira Pinto 1 Virginia

Mudanças Recentes no Passivo Externo Brasileiro

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas CUSTO DAS DIVERSAS FONTES DE CAPITAL Aula 4 Da aula passada: Vimos a relação entre risco e retorno; Os benefícios da diversificação (eliminação do risco não-sistemático); O que importa

Avaliação de Empresas CUSTO DAS DIVERSAS FONTES DE CAPITAL Aula 4 Da aula passada: Vimos a relação entre risco e retorno; Os benefícios da diversificação (eliminação do risco não-sistemático); O que importa

CONTEÚDO PROGRAMÁTICO DETALHADO - FORMAÇÃO DE PROFISSIONAIS EM MERCADOS DERIVATIVOS (MODALIDADE SEMIPRESENCIAL)

") CONTEÚDO PROGRAMÁTICO DETALHADO - FORMAÇÃO DE PROFISSIONAIS EM MERCADOS DERIVATIVOS (MODALIDADE SEMIPRESENCIAL) 1º Encontro Presencial 01 hora - Presencial - Apresentação do Curso e Ferramentas do E-Learning

CONTEÚDO PROGRAMÁTICO DETALHADO - FORMAÇÃO DE PROFISSIONAIS EM MERCADOS DERIVATIVOS (MODALIDADE SEMIPRESENCIAL) 1º Encontro Presencial 01 hora - Presencial - Apresentação do Curso e Ferramentas do E-Learning

Mercado Financeiro e de Capitais. Taxas de Juros Reais e Expectativas de Mercado. Gráfico 3.1 Taxa over/selic

III Mercado Financeiro e de Capitais Taxas de Juros Reais e Expectativas de Mercado A taxa Selic efetiva totalizou 8,2% em 213 e a taxa Selic real acumulada no ano, deflacionada pelo IPCA, atingiu 2,2%.

III Mercado Financeiro e de Capitais Taxas de Juros Reais e Expectativas de Mercado A taxa Selic efetiva totalizou 8,2% em 213 e a taxa Selic real acumulada no ano, deflacionada pelo IPCA, atingiu 2,2%.

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - ARROJADA MIX 40

BENCHMARK RF:60.00% ( 100.00%CDI ) + RV:40.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 03/11/2015 Posição e Desempenho da Carteira - Resumo a 30/11/2015 pg. 1 Posição Sintética

BENCHMARK RF:60.00% ( 100.00%CDI ) + RV:40.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 03/11/2015 Posição e Desempenho da Carteira - Resumo a 30/11/2015 pg. 1 Posição Sintética

2. O que representa e como é calculado o valor de uma empresa na Teoria Financeira? Exemplifique.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

5 O projeto de construção da linha 4 do metrô de São Paulo

5 O projeto de construção da linha 4 do metrô de São Paulo 5.1. Histórico A Linha 4 do Metrô de São Paulo, ou Linha Amarela, teve seu traçado idealizado nos anos 40, e desde então, esteve presente nos

5 O projeto de construção da linha 4 do metrô de São Paulo 5.1. Histórico A Linha 4 do Metrô de São Paulo, ou Linha Amarela, teve seu traçado idealizado nos anos 40, e desde então, esteve presente nos

INFORME ECONÔMICO 24 de abril de 2015

RESENHA SEMANAL E PERSPECTIVAS Economia global não dá sinais de retomada da atividade. No Brasil, o relatório de crédito apresentou leve melhora em março. Nos EUA, os dados de atividade seguem compatíveis

RESENHA SEMANAL E PERSPECTIVAS Economia global não dá sinais de retomada da atividade. No Brasil, o relatório de crédito apresentou leve melhora em março. Nos EUA, os dados de atividade seguem compatíveis

MUTUOPREV 2014 - RELATÓRIO ANUAL DO PLANO DE BENEFÍCIOS II

MUTUOPREV 2014 - RELATÓRIO ANUAL DO PLANO DE BENEFÍCIOS II A MUTUOPREV Entidade de Previdência Complementar - CNPJ nº 12.905.021/0001-35 e CNPB 2010.0045-74, aprovado pela portaria nº 763 de 27 de setembro

MUTUOPREV 2014 - RELATÓRIO ANUAL DO PLANO DE BENEFÍCIOS II A MUTUOPREV Entidade de Previdência Complementar - CNPJ nº 12.905.021/0001-35 e CNPB 2010.0045-74, aprovado pela portaria nº 763 de 27 de setembro

GESTÃO DE CARTEIRA DE 3 ATIVOS

GESTÃO DE CARTEIRA DE 3 ATIVOS Eduardo Martin Alves Magaz (e.alves@grad.ufsc.br) Mercado de Capitais I Newton Carneiro Affonso da Costa Jr RESUMO Neste trabalho de conclusão de disciplina é apresentada

GESTÃO DE CARTEIRA DE 3 ATIVOS Eduardo Martin Alves Magaz (e.alves@grad.ufsc.br) Mercado de Capitais I Newton Carneiro Affonso da Costa Jr RESUMO Neste trabalho de conclusão de disciplina é apresentada

Taxas de juros domésticas cedem seguindo mercado de juros norte-americano; Apesar dos dados fortes de emprego nos EUA, dólar encerra semana em queda;

05-mai-2014 Taxas de juros domésticas cedem seguindo mercado de juros norte-americano; Apesar dos dados fortes de emprego nos EUA, dólar encerra semana em queda; Ibovespa avançou 3,1% na semana, influenciado

05-mai-2014 Taxas de juros domésticas cedem seguindo mercado de juros norte-americano; Apesar dos dados fortes de emprego nos EUA, dólar encerra semana em queda; Ibovespa avançou 3,1% na semana, influenciado

CUSTO DE CAPITAL AUDIÊNCIA PÚBLICA 123/2013

Sumário Modelo CAPM... 2 Risco Cambial... 3 Risco Regulatório... 4 Tamanho das Séries Históricas... 5 Modelo CAPM Embora exista certa diversidade de metodologias para o cálculo do risco de capital, o modelo

Sumário Modelo CAPM... 2 Risco Cambial... 3 Risco Regulatório... 4 Tamanho das Séries Históricas... 5 Modelo CAPM Embora exista certa diversidade de metodologias para o cálculo do risco de capital, o modelo

Simulado CPA 10 Completo

Simulado CPA 10 Completo Question 1. O SELIC é um sistema informatizado que cuida da liquidação e custódia de: ( ) Certificado de Depósito Bancário ( ) Contratos de derivativos ( ) Ações negociadas em

Simulado CPA 10 Completo Question 1. O SELIC é um sistema informatizado que cuida da liquidação e custódia de: ( ) Certificado de Depósito Bancário ( ) Contratos de derivativos ( ) Ações negociadas em

Teleconferência de Resultados 3º trimestre de 2008

Teleconferência de Resultados 3º trimestre de 2008 Destaques 3T08 MERCADO Crescimento do consumo na área de concessão de 3,3% no trimestre Redução de 0,30 p.p nas perdas não-técnicas de energia no ano

Teleconferência de Resultados 3º trimestre de 2008 Destaques 3T08 MERCADO Crescimento do consumo na área de concessão de 3,3% no trimestre Redução de 0,30 p.p nas perdas não-técnicas de energia no ano

Boletim de Risco Ano III. Nº 22. Agosto/2015

Boletim de Risco Ano III. Nº. Agosto/ Cenário O mês de julho foi marcado por uma nova rodada de turbulências políticas e macroeconômicas que resultaram numa expressiva alta do CDS soberano brasileiro (gráfico.),

Boletim de Risco Ano III. Nº. Agosto/ Cenário O mês de julho foi marcado por uma nova rodada de turbulências políticas e macroeconômicas que resultaram numa expressiva alta do CDS soberano brasileiro (gráfico.),

Clique para editar o estilo do subtítulo mestre

Clique para editar o estilo do subtítulo mestre PMI Emergentes vs. PMI Desenvolvidos Global JP Morgan: PMI composto, manufatura e serviços sa ESTADOS UNIDOS EUA: PMI composto, manufatura e serviços sa

Clique para editar o estilo do subtítulo mestre PMI Emergentes vs. PMI Desenvolvidos Global JP Morgan: PMI composto, manufatura e serviços sa ESTADOS UNIDOS EUA: PMI composto, manufatura e serviços sa

NOTA CEMEC 04/2015 INDICADOR CEMEC DE CUSTO DE CAPITAL PRÓPRIO DA INDÚSTRIA DE TRANSFORMAÇÃO

NOTA CEMEC 04/2015 INDICADOR CEMEC DE CUSTO DE CAPITAL PRÓPRIO DA INDÚSTRIA DE TRANSFORMAÇÃO Junho de 2015 APRESENTAÇÃO Este trabalho tem por objetivo apresentar uma estimativa do Custo de Capital Próprio

NOTA CEMEC 04/2015 INDICADOR CEMEC DE CUSTO DE CAPITAL PRÓPRIO DA INDÚSTRIA DE TRANSFORMAÇÃO Junho de 2015 APRESENTAÇÃO Este trabalho tem por objetivo apresentar uma estimativa do Custo de Capital Próprio

Rev. Data Resp. Téc/Proj. Resp. Téc/Concess. ANTT Verificado. - ANTT Aprovado - ANTT

Código RT-BR0000364-000-0.000-0-0P3-Y05-400 Rev. 00 Emissão: 14/04/2015 Folha 1 / 62 Resp. Técnico / Projetista: Resp. Técnico / Concessionária: Lote: Edital de Chamamento Público Nº 4/2014 Rodovia: BR-364

Código RT-BR0000364-000-0.000-0-0P3-Y05-400 Rev. 00 Emissão: 14/04/2015 Folha 1 / 62 Resp. Técnico / Projetista: Resp. Técnico / Concessionária: Lote: Edital de Chamamento Público Nº 4/2014 Rodovia: BR-364

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Janeiro/2015 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.12.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Janeiro/2015 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.12.14 APLICAÇÃO

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira Períodos de deterioração da conjuntura macroeconômica requerem de bancos centrais aprofundamento dos processos analíticos. Nesse

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira Períodos de deterioração da conjuntura macroeconômica requerem de bancos centrais aprofundamento dos processos analíticos. Nesse

Nota Técnica n 89/2014-SRE/ANEEL. Em 21 de março de 2014. Processo n.º 48500.003164/2013-15

Nota Técnica n 89/2014-SRE/ANEEL Em 21 de março de 2014. Processo n.º 48500.003164/2013-15 Assunto: Metodologia e critérios gerais para definição do custo de capital a ser utilizado no cálculo da remuneração

Nota Técnica n 89/2014-SRE/ANEEL Em 21 de março de 2014. Processo n.º 48500.003164/2013-15 Assunto: Metodologia e critérios gerais para definição do custo de capital a ser utilizado no cálculo da remuneração

1 2 9, i n c i s o I I, d a C F ; e a r t i g o 5 º, i n c i s o V, a l í n e a s a e

P O R T A R I A n 2 0 1, d e 1 8 d e j u l h o d e 2 0 1 3. A P r o c u r a d o r a d a R e p ú b l i c a q u e e s t a s u b s c r e v e, e m e x e r c í c i o n a P r o c u r a d o r i a d a R e p ú

P O R T A R I A n 2 0 1, d e 1 8 d e j u l h o d e 2 0 1 3. A P r o c u r a d o r a d a R e p ú b l i c a q u e e s t a s u b s c r e v e, e m e x e r c í c i o n a P r o c u r a d o r i a d a R e p ú

O CUSTO DO CAPITAL NA ANÁLISE DE INVESTIMENTOS IMOBILIÁRIOS

O CUSTO DO CAPITAL NA ANÁLISE DE INVESTIMENTOS IMOBILIÁRIOS João Carvalho das Neves Professor Management, Corporate Finance and Real Estate jcneves@iseg.ulisboa.pt PÓS GRADUAÇÃO E MESTRADO EM GESTÃO E

O CUSTO DO CAPITAL NA ANÁLISE DE INVESTIMENTOS IMOBILIÁRIOS João Carvalho das Neves Professor Management, Corporate Finance and Real Estate jcneves@iseg.ulisboa.pt PÓS GRADUAÇÃO E MESTRADO EM GESTÃO E

1- Cenário Macroeconômico

RELATÓRIO PREVI NOVARTIS 1 de Abril de 214 1- Cenário Macroeconômico No cenário global, o evento chave foi a reunião de política monetária do banco central americano, o FED, que sinalizou a continuidade

RELATÓRIO PREVI NOVARTIS 1 de Abril de 214 1- Cenário Macroeconômico No cenário global, o evento chave foi a reunião de política monetária do banco central americano, o FED, que sinalizou a continuidade

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Formação do Preço de Venda

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

Propel Axis FIM Crédito Privado

Melhora expressiva na economia dos EUA; Brasil: inflação no teto da meta, atividade econômica e situação fiscal mais frágil; A principal posição do portfólio continua sendo a exposição ao dólar. 1. Cenário

Melhora expressiva na economia dos EUA; Brasil: inflação no teto da meta, atividade econômica e situação fiscal mais frágil; A principal posição do portfólio continua sendo a exposição ao dólar. 1. Cenário

Cálculo do Custo de Capital Próprio (Utilizando o CAPM)

") Cálculo do Custo de Capital Próprio (Utilizando o CAPM)! Petroquímica Brasil (nome de fantasia)! Guia para elaboração de um relatório do trabalho Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

Cálculo do Custo de Capital Próprio (Utilizando o CAPM)! Petroquímica Brasil (nome de fantasia)! Guia para elaboração de um relatório do trabalho Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

Carteira Top Pick. Comentário. Carteira Sugerida para Dezembro. Carteira Sugerida de Novembro

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real;

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

Gestão Financeira de Organizações

Gestão Financeira de Organizações Módulo 7 - Custo de Capital e Estrutura de Capital Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios, fundamentos

Gestão Financeira de Organizações Módulo 7 - Custo de Capital e Estrutura de Capital Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios, fundamentos

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL PRINCIPAIS TEMAS DESAFIOS E FATORES DE SUCESSO NA GLOBALIZAÇÃO. OBJETIVO DA EMPRESA. DIVIDENDOS:

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL PRINCIPAIS TEMAS DESAFIOS E FATORES DE SUCESSO NA GLOBALIZAÇÃO. OBJETIVO DA EMPRESA. DIVIDENDOS:

A Crise Internacional e os Desafios para o Brasil

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

DAILY BRIEFING COMPORTAMENTO DOS MERCADOS 02 DE SETEMBRO DE 2011

DAILY BRIEFING COMPORTAMENTO DOS MERCADOS 02 DE SETEMBRO DE 2011 p Índice ÍNDICE S&P 500... 2 ÍNDICE BOVESPA FUTURO OUT/11... 3 PETRÓLEO SPOT TIPO BRENT... 4 PETROBRÁS PN... 5 TAXA DE CÂMBIO SPOT USD/EURO...

DAILY BRIEFING COMPORTAMENTO DOS MERCADOS 02 DE SETEMBRO DE 2011 p Índice ÍNDICE S&P 500... 2 ÍNDICE BOVESPA FUTURO OUT/11... 3 PETRÓLEO SPOT TIPO BRENT... 4 PETROBRÁS PN... 5 TAXA DE CÂMBIO SPOT USD/EURO...

Resumo. Palavras-chave: Custo de oportunidade do capital próprio, modelo CAPM.

Modelo de Precificação de Ativos CAPM: Um Estudo Sobre a Apuração do Custo de Oportunidade do Capital Próprio Gilmar Forster 1 gilmarforster@yahoo.com.br Resumo A apuração do custo de oportunidade do capital

Modelo de Precificação de Ativos CAPM: Um Estudo Sobre a Apuração do Custo de Oportunidade do Capital Próprio Gilmar Forster 1 gilmarforster@yahoo.com.br Resumo A apuração do custo de oportunidade do capital

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL Estimação de Taxas de Desconto Custo do Capital (1) CC- 2! Custo do capital próprio: " Remuneração exigida pelos titulares de capitais próprios, tendo em consideração

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL Estimação de Taxas de Desconto Custo do Capital (1) CC- 2! Custo do capital próprio: " Remuneração exigida pelos titulares de capitais próprios, tendo em consideração

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades. Britcham São Paulo. Rubens Sardenberg Economista-chefe. 25 de fevereiro de 2011

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades Britcham São Paulo 25 de fevereiro de 2011 Rubens Sardenberg Economista-chefe Onde estamos? Indicadores de Conjuntura Inflação em alta

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades Britcham São Paulo 25 de fevereiro de 2011 Rubens Sardenberg Economista-chefe Onde estamos? Indicadores de Conjuntura Inflação em alta

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Luiz Fernando Rolla. Diretor de Finanças, Relações com Investidores e Controle de Participações

Luiz Fernando Rolla Diretor de Finanças, Relações com Investidores e Controle de Participações Nossa base de acionistas assegura liquidez América do Norte Canadá Estados Unidos México Europa Luxemburgo

Luiz Fernando Rolla Diretor de Finanças, Relações com Investidores e Controle de Participações Nossa base de acionistas assegura liquidez América do Norte Canadá Estados Unidos México Europa Luxemburgo

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas Profa. Patricia Maria Bortolon Profa. Patricia Maria Bortolon Avaliação Relativa ou por Múltiplos Pressupostos Básicos Ativos semelhantes devem ter preços semelhantes. O valor da

Avaliação de Empresas Profa. Patricia Maria Bortolon Profa. Patricia Maria Bortolon Avaliação Relativa ou por Múltiplos Pressupostos Básicos Ativos semelhantes devem ter preços semelhantes. O valor da

O Cenário Econômico e o Mercado Imobiliário de Campinas. Celso Petrucci Economista-chefe do Secovi-SP

O Cenário Econômico e o Mercado Imobiliário de Campinas Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

O Cenário Econômico e o Mercado Imobiliário de Campinas Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

Carteira Recomendada RENDA FIXA segunda-feira, 4 de maio de 2015

1. Alocação recomendada para Maio de 2015 Classe de Ativo Carteira Conservadora* Carteira Moderada* Carteira Agressiva* Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Pós-Fixado

1. Alocação recomendada para Maio de 2015 Classe de Ativo Carteira Conservadora* Carteira Moderada* Carteira Agressiva* Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Pós-Fixado

RELATÓRIO DE INVESTIMENTOS. Março de 2016

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO Outubro 2010 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO SUMÁRIO 1. INTRODUÇÃO...

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO Outubro 2010 INDICADORES CEMEC DE CUSTO DE CAPITAL PRÓPRIO SUMÁRIO 1. INTRODUÇÃO...

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

Um Laboratório Virtual para Modelagem de Séries Financeiras e Gerenciamento de Risco

Um Laboratório Virtual para Modelagem de Séries Financeiras e Gerenciamento de Risco Autores: Isadora Rossetti Toledo, Marcos Antônio da Cunha Santos isadorar@hotmail.com, msantos@est.ufmg.br Departamento

Um Laboratório Virtual para Modelagem de Séries Financeiras e Gerenciamento de Risco Autores: Isadora Rossetti Toledo, Marcos Antônio da Cunha Santos isadorar@hotmail.com, msantos@est.ufmg.br Departamento

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

AQI EI ANÁLISE DA QUALIDADE DO INVESTIMENTO EM EMPREENDIMENTOS IMOBILIÁRIOS. Núcleo de Real Estate da Escola Politécnica da USP

ANÁLISE DA QUALIDADE DO INVESTIMENTO EM EMPREENDIMENTOS IMOBILIÁRIOS Prof. Dr. João da Rocha Lima Jr. Núcleo de Real Estate da Escola Politécnica da USP Unitas Consultores Agosto 2007 ROTRO O QUE É UMA

ANÁLISE DA QUALIDADE DO INVESTIMENTO EM EMPREENDIMENTOS IMOBILIÁRIOS Prof. Dr. João da Rocha Lima Jr. Núcleo de Real Estate da Escola Politécnica da USP Unitas Consultores Agosto 2007 ROTRO O QUE É UMA

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1. Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3.

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

VITER Vice-Presidência de Gestão de Ativos de Terceiros. GEICO Gerência Nacional de Investidores Corporativos

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos 1 CENÁRIO ECONÔMICO Economia Internacional RECUPERAÇÃO Produção Industrial (total) 115.00 Revisões

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos 1 CENÁRIO ECONÔMICO Economia Internacional RECUPERAÇÃO Produção Industrial (total) 115.00 Revisões

abrimos mercados. 2015: Um Ano Perdido para o Brasil?

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

Comparação do Custo de Capital do Setor Elétrico com Base no Modelo da ANEEL e do Modelo com Dados do Mercado Brasileiro.

Comparação do Custo de Capital do Setor Elétrico com Base no Modelo da ANEEL e do Modelo com Dados do Mercado Brasileiro. Autoria: Moisés Ferreira da Cunha, Ilirio José Rech, Daiana Paula Pimenta, Renielly

Comparação do Custo de Capital do Setor Elétrico com Base no Modelo da ANEEL e do Modelo com Dados do Mercado Brasileiro. Autoria: Moisés Ferreira da Cunha, Ilirio José Rech, Daiana Paula Pimenta, Renielly

Carteira Top Pick. Comentário. Carteira Sugerida para Agosto. Carteira Sugerida de Julho

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Critérios de Premiação para o Guia de Fundos Exame 2009 Fundos e Gestores

Critérios de Premiação para o Guia de Fundos Exame 2009 Fundos e Gestores Prof. William Eid Junior Prof. Ricardo Ratner Rochman GV CEF Centro de Estudos em Finanças Escola de Administração de Empresas

Critérios de Premiação para o Guia de Fundos Exame 2009 Fundos e Gestores Prof. William Eid Junior Prof. Ricardo Ratner Rochman GV CEF Centro de Estudos em Finanças Escola de Administração de Empresas

CPI DOS FUNDOS DE PENSÃO Apresentação do Ex-Diretor de Investimentos da FUNCEF Demósthenes Marques Período de julho de 2004 a abril de 2012

Câmara dos Deputados CPI DOS FUNDOS DE PENSÃO Apresentação do Ex-Diretor de Investimentos da FUNCEF Demósthenes Marques Período de julho de 2004 a abril de 2012 Brasília, 26 de novembro de 2015 Demósthenes

Câmara dos Deputados CPI DOS FUNDOS DE PENSÃO Apresentação do Ex-Diretor de Investimentos da FUNCEF Demósthenes Marques Período de julho de 2004 a abril de 2012 Brasília, 26 de novembro de 2015 Demósthenes

Revisão Tarifária Escelsa. Etapa I. Reposicionamento Tarifário. Metodologia e Critérios

Revisão Tarifária Escelsa Etapa I Reposicionamento Tarifário Metodologia e Critérios APRESENTAÇÃO A ESCELSA foi privatizada em 11 de julho de 1995, sendo as concessões outorgadas pelo Decreto de 13 de

Revisão Tarifária Escelsa Etapa I Reposicionamento Tarifário Metodologia e Critérios APRESENTAÇÃO A ESCELSA foi privatizada em 11 de julho de 1995, sendo as concessões outorgadas pelo Decreto de 13 de