Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP

|

|

|

- Margarida Valverde Cabreira

- 8 Há anos

- Visualizações:

Transcrição

1 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca

2 INDICE 1. CEMEC: natureza, objetivos, produtos 2. Financiamento de investimentos na economia brasileira 2.1 Poupança e investimento: setor publico e setor privado 2.2 Fontes de financiamento do investimento privado 3. Financiamento do investimento das empresas 3.1 Financiamento do investimento e custo de capital das empresas não financeiras 3.2 Custo de capital das empresas industriais 4. Mercado de capitais oferece soluções de financiamento para empresas industriais 4.1 Mercado de capitais: participação dominante na mobilização de poupança e crescente no financiamento das empresas 4.2 Mercado de capitais: condições favoráveis aumentam captação 4.3 Nos próximos anos participação do mercado de capitais no financiamento das empresas industriais terá forte crescimento

3 1.CEMEC: Natureza, Objetivos, Modelo Operacional Produtos

4 CEMEC IBMEC- INSTITUTO BRASILEIRO DE MERCADO DE CAPITAIS sociedade sem fins lucrativos criada em 1970 entidades setor privado e do setor público: CVM, BACEN, BNDES,BM&FBOVESPA, ANBIMA, ABRASCA, BRADESCO, ITAU, BANCO DO BRASIL E OUTROS promover desenvolvimento do mercado de capitais CEMEC- Centro de Estudos de Mercado de Capitais entidade de natureza técnica do IBMEC, criada em 2008 Apoio associados especiais do IBMEC: ANBIMA BM&FBOVESPA BNDES CETIP

5 CEMEC Convênio técnico e operacional: FIPECAFI Projeto: Avaliação de desempenho do mercado de capitais brasileiro, na sua missão de mobilizar poupança e financiar o crescimento econômico Governança: Conselho de Supervisão do CEMEC: Coordenação : IBMEC Participantes: Associados Especiais Define atividades e projetos, acompanha e controla execução Direitos dos patrocinadores: 1. Participa do Conselho de Supervisão do CEMEC 2. Recebe por antecipação todos estudos e relatórios 3. Acesso pleno à base de dados do CEMEC

6 MODELO DE CONTAS FINANCEIRAS TABELA I - Base Conceitual FONTES NATUREZA VEÍCULOS INTERMEDIAÇÃO 1. FAMÍLIAS/ONGs 2. EMPRESAS NÃO FINANCEIRAS 3.GOVERNO 4. SETOR EXTERNO POUPANÇA VOLUNTÁRIA POUPANÇA COMPULSÓRIA POUPANÇA EXTERNA INVESTIDORES INSTITUCIONAIS Quotas de fundos de investimento, participação em planos de previdência complementar, apólices de seguros MERCADO FINANCEIRO Corretoras, Bolsas, Mercado de balcão BANCOS Depósitos à vista, a prazo, poupança, repasses de fundos de poupança compulsória; recursos captados no mercado internacional INSTRUMENTOS AÇÕES TITULOS DE DÍVIDA PUBLICA TITULOS DE DÍVIDA PRIVADA EMPRESTIMOS E FINANCIAMENTOS BONDS & NOTES DERIVATIVOS USOS 1.FAMÍLIAS/ONGs 2.EMPRESAS NÃO FINANCEIRAS 3.GOVERNO 4. SETOR EXTERNO

7 2. FINANCIAMENTO DO INVESTIMENTO NA ECONOMIA BRASILEIRA

8 2.1 INVESTIMENTO E POUPANÇA SETOR PUBLICO E SETOR PRIVADO

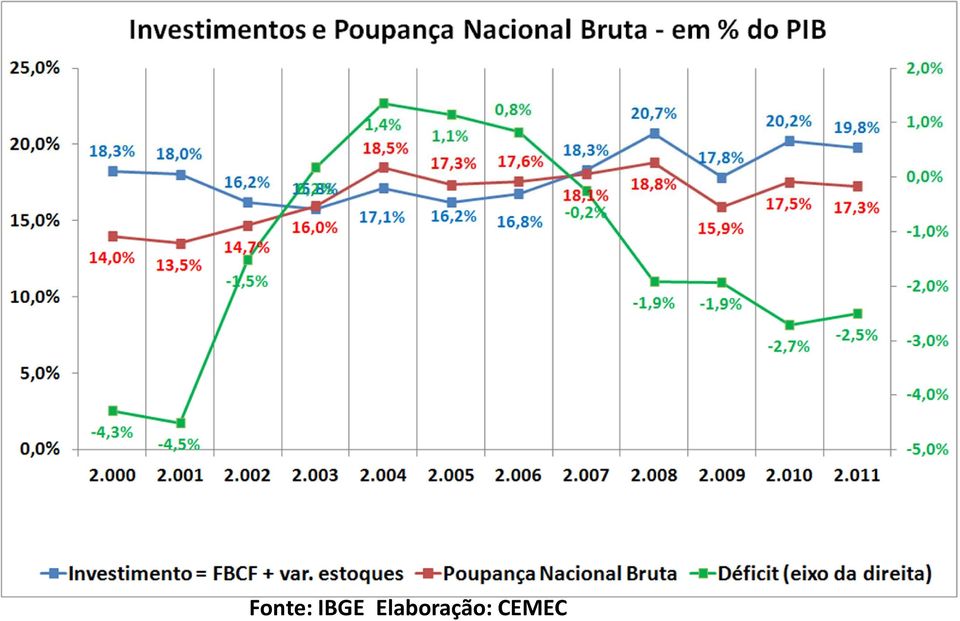

9 Fonte: IBGE Elaboração: CEMEC

10 Composição da Poupança Nacional Bruta -em % do PIB Contas Nacionais 14,0% 13,5% 14,7% 16,0% 18,5% 17,3% 17,6% 18,1% 18,8% 15,9% 5,2% 5,4% 5,7% 5,6% 5,2% 4,5% 4,7% 4,5% 4,5% 4,5% 10,8% 10,4% 8,9% 11,3% 12,6% 11,2% 11,5% 10,9% 11,8% 10,6% 1,2% -3,5% 2,3% 4,4% -4,8% -4,5% 2,5% 1,9% 2,8% 4,0% 5,4% -1,4% -1,3% -3,5% -2,8% -2,9% 3,0% 2,7% -0,7% -2,1% Adm. Pública Empresas Financeiras Empresas Não Financeiras Famílias e Inst. sem fins lucrativos

11 Composição do Investimento -em% do PIB Contas Nacionais 18,3% 18,0% 16,2% 15,8% 17,1% 16,2% 16,8% 18,3% 20,7% 17,8% 4,6% 4,4% 4,4% 4,4% 4,3% 4,1% 4,3% 4,3% 4,3% 4,6% 11,7% 11,5% 9,7% 9,8% 11,0% 10,2% 10,3% 11,8% 13,8% 10,5% 0,2% 0,1% 0,1% 0,0% 0,1% 0,2% 0,1% 0,1% 0,1% 0,1% 1,81% 1,99% 2,06% 1,51% 1,72% 1,75% 2,04% 2,10% 2,45% 2,57% Adm. Pública Empresas Financeiras Empresas Não Financeiras Famílias e Inst. sem fins lucrativos

12 Fonte: IBGE Obs.: FBCF das Adm. Públicasem2010 e2011 estimativacemec

13 Nas últimas três décadas poupança do setor público caiu Em média poupança do setor privado é positiva e estável PERÍODO CARGA TRIBUTÁRIA BRUTA: % DO PIB POUPANÇA DO SETOR PÚBLICO: % DA CARGA TRIBUTÁRIA POUPANÇA SETOR PRIVADO: % (PIB menos CARGA TRIBUTÁRIA) ,9% 1,8% 26,6% ,8% -8,1% 25,7% ,2% -8,4% 28,8% Variação + 8,4 pontos de % -10,2 pontos de % +2,2 pontos de % ,6% -4,8% 27,3%

14 2.2 FONTES DE FINANCIAMENTO DO INVESTIMENTO PRIVADO

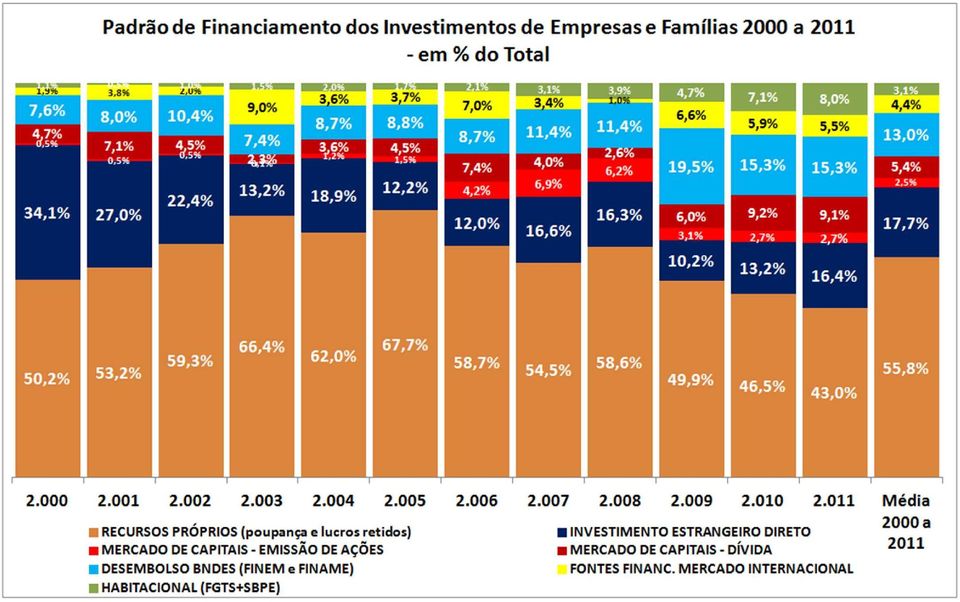

15 Padrão de financiamento dos investimentos privados(fbcf): empresas e famílias no período de 2000 ao terceiro trimestre de 2011 Adotou-se a metodologia de identificar os fluxos anuais das principais fontes de financiamento de médio e longo prazo disponíveis na economia brasileira nesse período e cuja destinação supõe-se ser prioritariamente destinada ao financiamento de investimentos Investimento Estrangeiro Direto; Desembolsos BNDES em financiamentos a empreendimentos e máquinas e equipamentos; Desembolsos FGTS em financiamentos à produção habitacional (construção e reforma) e saneamento; Desembolsos SBPE em financiamentos à produção habitacional (construção e reformas); Emissões externas (bond e notes) de empresas não financeiras pela taxa de câmbio média; Mercado de capitais: emissão primária de ações e títulos de dívida privada (debêntures de empresas não financeiras e Certificados de Recebíveis Imobiliários).

; Emissões externas (bond e notes) de empresas não financeiras pela taxa de câmbio média; Mercado de")

16

17

18 Padrão de Financiamento dos Investimentos em Indústria e Infra estrutura ( ) (elaboração BNDES*) 100% 90% 80% 70% 60% 5,9% 8,1% 2,0% 2,0% 5,0% 7,0% 9,0% 10,0% 10,7% 13,0% 10,0% 19,0% 21,0% 26,1% 15,0% 7,0% 9,0% 17,0% 26,0% 15,6% 3,1% 6,1% 30,0% 3,7% 4,2% 8,9% 39,6% 50% 21,0% 40% 30% 20% 49,3% 57,0% 57,0% 42,0% 51,0% 45,3% 43,6% 10% 0% Média e 2009p e-estimado p-previsto Lucros Retidos BNDES Captações Externas Debêntures Ações * Ernani Torres Teixeira Filho - 3º Seminário de Finanças Corporativas Superintendente da Área de Pesquisa e Acompanhamento Econômico do BNDES

19 A) SIMULAÇÃO DE ALGUMAS FONTES DE FINANCIAMENTO DO INVESTIMENTO DE EMPRESAS E FAMÍLIAS HIPÓTESES DE SIMULAÇÃO Variáveis Cenário I Cenário II PIB 4,5% 5,5% INVESTIMENTO EM FBCF NECESSÁRIO 21,0% 25,0% IED média expectativa média expectativa FOCUS 2011/2015 FOCUS 2011/2015 RECURSOS PRÓPRIOS média histórica máximo histórico 2000/ /2011 desembolsos BNDES (finame e finem) média histórica pouco acima da 2000/2011 média histórica HABITACIONAL - apoio à produção CAPTAÇÃO EXTERNA o dobro da média histórica 2000/2011, pouco acima do máximo máximo histórico 2000/2011 Obs.: BNDES com ausência de transferências do Tesouro a partir de % acima do máximo histórico 2000/2011 máximo histórico 2000/2011

20 B) CRESCIMENTO DE 4,5 A 5,5% a.a. REQUER DOBRAR OU TRIPLICAR A PARTICIPAÇÃO DO MERCADO DE CAPITAIS DE em % do PIB Média 2000 a PROJEÇÃO Cenário I Cenário II PIB (IBGE) 4,5% 5,5% INVESTIMENTO EM FBCF (IBGE) (1) 17,3% 19,3% 21,0% 25,0% (-) Investimento Administração Pública (2) -2,1% -2,9% -2,9% -2,9% INVESTIMENTO EMPRESAS E FAMÍLIAS (IBGE) (3)=(1)-(2) 15,2% 16,4% 18,1% 22,1% INVESTIMENTO ESTRANGEIRO DIRETO -2,7% -2,7% -2,7% -2,7% DESEMBOLSO BNDES (FINEM e FINAME) (4) -1,7% -2,5% -1,7% -2,5% HABITACIONAL (FGTS+SBPE) (5) -0,5% -1,3% -1,4% -2,6% RECURSOS PRÓPRIOS (poupança e lucros retidos) (6) -8,4% -7,0% -8,4% -8,4% NECESSIDADE DE FINANCIAMENTO (7) = (3) -(4 a 6) 1,9% 2,8% 3,8% 5,8% FINANC. MERCADO INTERNACIONAL (8) -0,7% -0,9% -0,7% -0,9% MERCADO DE CAPITAIS (9) 1,2% 1,9% 3,1% 4,9%

(4) -1,7% -2,5% -1,7% -2,5% HABITACIONAL (FGTS+SBPE) (5) -0,5% -1,3% -1,4% -2,6% RECURSOS PRÓPRIOS (poupança e lucros retidos) (6) -8,4%")

21 3. FINANCIAMENTO DO INVESTIMENTO DAS EMPRESAS

22 3.1 FINANCIAMENTO DO INVESTIMENTO E CUSTO DE CAPITAL DE EMPRESAS NÃO FINANCEIRAS

23 CONSOLIDAÇÃO DE BALANÇOS DAS COMPANHIAS ABERTAS E MAIORES FECHADAS 1. Base de dados: 322 empresas Todas as companhias abertas ativas na Bovespa, excluindo: Bancos Seguradoras Fundos Holdings 2. Fontes: Economatica; IBGE; MAIORES E MELHORES; CEMEC 3. Período2005 a Cias Maiores Fechadas fonte: Maiores e Melhores Ano No. Cias Fechadas Disponibilidade Imob. Total Dívida PL Ativo Total

24 Financiamento do Investimento - Cias Abertas e Maiores Fechadas - Período Financiamento do Investimento em Imobilizado (Cias Abertas) Financiamento do Investimento em Imobilizado (excluindo Petro e Vale) Financiamento do Investimento em Imobilizado (Cias Maiores Fechadas) 27% 73% Patrimônio Líquido Dívida Nota: as contas constituem o somatório das variações (fluxos) no período

25 Cias Abertas Sub Amostras FluxosAnuais: Variaçãode Saldos-Imobilizado, ExigívelFinanceiroe PatrimônioLíquido(embilhõesR$): Correlaçãomaiorcom dividanaamostrasempetrobrase Vale Amostra: Total Cias Abertas Amostra: Total (-) Petro e Vale Imobilizado Dívida PL - (20) Imobilizado Dívida PL Correlações Imob_Dívida 0,88 Imob_PL 0,75 Correlações Imob_Dívida 0,76 Imob_PL 0,30

26 Financiamento do Investimento Maiores Cias Fechadas Imobilizado: Correlação com divida +0, R$ Mil ( ) ( ) Imobilizado Dívida PL Nota: Fluxos anuais (variação de saldos)

27 CustoMédiodo passivoonerosox ROA: a) Custo financeiroapósir < ROA b) Custo financeiro abertas <fechadas Cias Abertas Notas: 1. Considerou-se no cálculo valores médios de passivo oneroso e ativo; 2. Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo - Passivo de Funcionamento). Cias Maiores Fechadas

28 TODAS CIAS ABERTAS (320 EMPRESAS) E MAIORES FECHADAS (750) ROE É MAIOR QUE ROA: ALAVANCAGEM AUMENTA RENTABILIDADE BERTAS Cias Abertas Notas: 1. Considerou-se no cálculo valores médios de ativo e patrimônio líquido; 2. Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo - Passivo de Funcionamento); 3. Retorno Sobre Patrimônio Líquido = Lucro Líquido / Patrimônio Líquido. Cias Maiores fechadas

29 Leverage é maior nas Companhias Abertas Cias Abertas Nota: Considerou-se no cálculo valores médios do patrimônio líquido. Cias Maiores Fechadas

30 35,0% 34,0% 33,0% 32,0% 31,0% 30,0% 29,0% 28,0% 27,0% 26,0% 25,0% 24,0% 23,0% 22,0% 21,0% 20,0% 19,0% 18,0% 17,0% 16,0% 15,0% 14,0% 13,0% 12,0% 11,0% 10,0% Custo médio do passivo oneroso é menor nas Cias Abertas que nas Maiores Fechadas Abertas Todas Maiores Fechadas Abertas ex Petro e Vale Custo de Capital de Terceiros (Deb.) Nota: Custo Médio do Passivo Oneroso = Desp. Financeira Bruta / Passivo Oneroso.

31 Estimativa : Todas empresas não financeiras Nota: Supõe-se que a relação Valor Adicionado/ Ativo Total para as Outras fechadas seja equivalente da relação obtida para as maiores fechadas, que é de 32,9%. A partir disto e dos dados de Contas Nacionais, estima-se o Ativo Total e o PL Total o que permite obter os dados das outras cias fechadas. Custo da Dívida = Desp. Fin. Líq. IR/Pass. Oneroso médio ROA = (Luc. Líq. + Desp. Fin. Liq. IR) / (Ativo (-) Passivo de Funcionamento (médio)) ROE = Luc. Líq. / PL médio 31

32 Custo de Capital antes do IR Nota: Taxas Nominais Custo Médio do Passivo Oneroso = Desp. Fin. / Passivo Oneroso Médio 32

33 Composição dos Ativos Totais -Empresas Não Financeiras Companhias abertas crescem mais e aumentam participação 31,6% 32,8% 35,5% 35,4% 37,7% 38,5% 42,1% 21,1% 22,3% 21,5% 20,4% 20,9% 20,5% 19,0% 47,3% 44,9% 43,0% 44,2% 41,4% 41,0% 38,9% Outras Fechadas Maiores Fechadas Abertas

34 3.2. CUSTO DE CAPITAL DAS EMPRESAS INDUSTRIAIS

35 Informações contábeis das cias abertas do setor Indústria - Amostra: 226 cias abertas industriais. Informações contábeis das cias abertas do setor Indústria exceto Petrobrás e Vale do rio Doce - Amostra: 224 cias abertas industriais. Informações contábeis das cias fechadas do setor Indústria - Amostra: 490 cias fechadas industriais.

36 AMOSTRA: 226 CIAS ABERTAS DO SETOR INDÚSTRIA AMOSTRA: ABERTAS INDÚSTRIA (-) PETROBRAS E VALE AMOSTRA: 490 CIAS FECHADAS PERTENCENTES A 15 SUB-SETORES INDUSTRIAIS DA M&M 22,6% 14,7% 13,8% 14,4% 14,7% 15,0% 11,5% 11,9% 11,8% 13,5% 12,8% 13,7% Desp. Fin. (Líq. IR)/Passivo Oneroso ROA

37 AMOSTRA: 226 CIAS ABERTAS DO SETOR INDÚSTRIA AMOSTRA: ABERTAS INDÚSTRIA (-) PETROBRAS E VALE AMOSTRA: 490 CIAS FECHADAS PERTENCENTES A 15 SUB-SETORES INDUSTRIAIS DA M&M 14,7% 16,2% 14,6% 15,5% 13,8% 14,4% 14,7% 15,0% 15,7% 13,7% 14,2% 10,7% ROA ROE

38 AMOSTRA: 226 CIAS ABERTAS DO SETOR INDÚSTRIA AMOSTRA: ABERTAS INDÚSTRIA (-) PETROBRAS E VALE AMOSTRA: 490 CIAS FECHADAS PERTENCENTES A 15 SUB-SETORES INDUSTRIAIS DA M&M 1,07 1,08 1,07 1,24 1,20 1,10 0,43 0,46 0,44 0,55 0,45 0, Leverage (Passivo Oneroso/PL) Leverage (Passivo/PL)

39 Custo médio do passivo oneroso é menor nas Cias Abertas que nas Maiores Fechadas 35,0% 34,0% 33,0% 32,0% 31,0% 30,0% 29,0% 28,0% 27,0% 26,0% 25,0% 24,0% 23,0% 22,0% 21,0% 20,0% 19,0% 18,0% 17,0% 16,0% 15,0% 14,0% 13,0% 12,0% 11,0% 10,0% Abertas - Indústria Abertas ex Petro e Vale - Indústria Maiores Fechadas - Indústria Custo de Capital de Terceiros (Deb.)

40 4. MERCADO DE CAPITAIS OFERECE SOLUÇÕES DE FINANCIAMENTO PARA AS EMPRESASINDUSTRIAIS

41 4.1 MERCADO DE CAPITAIS: PARTICIPAÇÃO DOMINANTE NA MOBILIZAÇÃO DE POUPANÇA E CRESCENTE NO FINANCIAMENTO DAS EMPRESAS

42 Ativos do Mercado de Capitais representam mais de 70% dos ativos financeiros líquidos e respondem por 85% do aumento do saldo desses ativos entre 2000 e 2011; % PIB 153,1% 102,7% Depósitos Bancários + Tit. Públicos + Poupança Compulsória 36,2% Investidores Institucionais + Ações + Títulos Privados 66,5% Depósitos Bancários + Tit. Públicos + Poupança Compulsória 44,0% Investidores Institucionais + Ações + Títulos Privados 109,2% dez-00 dez-11

43 1/3 dessesativosestãonos Investidoresinstitucionais(fundosde pensão, fundosde invetimenedos, previdenciaabertae ciasde seguros) % do PIB 174,6% 164,0% 161,0% 153,1% 141,4% 79,9% 108,5% 115,0% 123,8% 102,7% 55,8% 98,3% 98,6% 45,8% 34,0% 40,3% 31,6% 28,1% 24,9% 131,3% 37,8% 13,0% 12,4% 13,0% 2,1% 4,9% 2,7% 5,6% 13,7% 3,8% 1,2% 12,8% 13,0% 15,9% 15,4% 14,6% 2,3% 0,8% 21,5% 20,1% 25,7% 0,6% 4,0% 1,2% 1,8% 1,1% 2,5% 1,2% 1,1% 0,5% 19,4% 18,7% 18,5% 18,9% 19,3% 21,4% 0,4% 1,4% 1,1% 0,8% 0,6% 0,7% 0,5% 1,4% 33,3% 34,7% 31,4% 37,6% 38,3% 41,5% 47,1% 52,7% 45,6% 61,6% 57,4% 46,8% 12,4% 12,8% 12,8% 3,5% 4,7% 4,7% 6,2% 6,4% 6,4% 26,3% 25,6% 26,5% 1,9% 2,0% 3,1% 52,2% 52,1% 52,9% dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 Investidores Institucionais Depositos Bancários Títulos Públicos Ações Títulos da Dívida Privada - Cap. Corporativa Títulos da Dívida Privada - Cap. Bancária Poupança Compulsória

44 1,8% Ativos do mercado de capitais (ações e títulos de divida) representam 41% da carteira consolidada de ativos financeiros Saldos % do PIB 102,7% 98,3% 98,6% 108,5% 115,0% 37,4% 33,0% 29,7% 12,8% 13,0% 15,9% 15,4% 2,7% 0,6% 2,5% 1,2% 2,9% 1,1% 2,1% 1,2% 39,8% 46,6% 14,6% 2,1% 1,1% 123,8% 52,6% 141,4% 65,2% 26,5% 25,7% 23,8% 27,6% 22,4% 24,5% 25,8% 26,4% 12,4% 12,8% 6,2% 6,5% 13,7% 2,4% 3,0% 3,4% 4,4% 5,0% 5,8% 7,2% 3,8% 4,9% 5,6% 2,3% 22,3% 25,1% 25,8% 26,3% 21,0% 21,3% 23,2% 20,8% 21,8% 23,3% 24,4% 25,8% 31,5% 31,8% 30,7% 31,2% 4,6% 13,0% 174,6% 93,1% 1,9% 6,1% 13,0% 131,3% 45,4% 2,2% 7,5% 12,4% 164,0% 161,0% 153,1% 72,1% 67,9% 55,5% 2,5% 2,3% 9,0% 9,2% dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 Depósitos Bancários Títulos Públicos Títulos da Dívida Privada Cap. Corporativa Títulos da Dívida Privada Cap. Bancária Poupança Compulsória Oper. Compromissadas Outros Ações 1,6% 9,1% 12,8% 9,5%

45 : Exigível financeiro das empresas em relação ao PIB teve pequena elevação; fontes domésticas de recursos substituíram recursos externos

46 Com crescimento acelerado divida privada no mercado doméstico supera divida publica em 2010

47 : Participação de exigível financeiro indexado a moeda estrangeira se reduz de 53% para apenas 13%

48 2011: Apesar de limitações tributárias e regulatórias, participação do mercado de capitais atinge 18,3% do exigível financeiro de todas as empresas brasileiras, cerca de 80% da participação do BNDES

49 4.2 MERCADO DE CAPITAIS: CONDIÇÕES FAVORÁVEIS AUMENTAM VOLUME DE CAPTAÇÃO

50 CUSTO DE EXIGÍVEL FINANCEIRO DE EMPRESAS ABERTAS E FECHADAS Abertas/Fechadas Custo da Dívida (Líquido de IR) ROA ROE Total Abertas 8,5% 13,0% 16,2% Total Maiores Fechadas 12,5% 13,9% 14,5% Abertas Industriais 7,6% 12,6% 15,6% Abertas Industriais ex Petrobras e Vale 9,3% 11,3% 12,8% Maiores Fechadas Industriais (M&M) 12,8% 13,7% 14,2%

51 35,0 Em 12/2011 Taxa média de debentures é de 11,5%a.a. (7,6% após IR) 35,0 30,0 30,0 25,0 25,0 % ao ano 20,0 15,0 10,0 20,0 15,0 10,0 5,0 5,0 0,0 - Crédito Bancário - Aq. Bens Debêntures TJLP DI Média Geral PJ

52 Taxa de debentures 12/2011 AAA : 11%a.a (7,3% após IR) BBB: 12%a.a. (7,9%a.a.após IR) BBB:

53

54 Custo de Capital Próprio Nominal (Métodos 2 e 3) versus Taxa Nominal de Debêntures

55 EMISSÕES PRIMÁRIAS - MERCADO DE CAPITAIS em R$ bilhões 243,6 93,3 110,9 112,6 86,9 52,0 63,7 150,3 93,7 34,9 47,2 18, Renda Variável Renda Fixa

56 EMISSÕES PRIMÁRIAS -RENDA FIXA -em R$ milhões T= T= T= T= Notas Promissórias FIDC Debêntures CRI

57 Debêntures- Prazos Médios(Anos) - 1a. Repactuação 5,0 5,8 5,8 5,8 6,3 5,0 5,2 4,0 2, Emissões sem Leasing

58 4.3 NOS PRÓXIMOS ANOS PARTICIPAÇÃO DO MERCADO DE CAPITAIS NO FINANCIAMENTO DAS EMPRESAS INDUSTRIAIS TERÁ FORTE CRESCIMENTO

59 TRIBUTAÇÃO AGORA FAVORECE TÍTULOS PRIVADOS Existem condições especiais para abertura de capital: Regulação da CVM, BOVESPA MAIS Desde 12/2010 várias ações oficiais favorecem o desenvolvimento do mercado de divida privada: MP 517 (Lei de 24/06/2011-isenção do IRF para títulos e valores mobiliários para estrangeiros e debentures para pessoas físicas e redução para 15% para PJ para projetos de investimentos em infraestrutura e setores prioritários (Decreto de 09/11/2011); Decreto 7632/11: Isenção de IOF nas aplicações de investidores estrangeiros em títulos e valores mobiliários emitidos por empresas privadas (aplicações em títulos públicos continuam tributadas)

60 GRANDE OPORTUNIDADE PARA TITULOS DE DIVIDA PRIVADA 1. Novo Mercado de Renda Fixa da ANBIMA, com apoio do BNDES e Governo Federal Análogo ao Novo Mercado da BOVESPA Papeis de Longo prazo: liquidez do mercado secundário; padronização; fundos de liquidez 2. Redução da SELIC migração de investidores: - Fundos de Pensão: SELIC < taxa atuarial - Fundos de Investimento, Family offices: busca de rentabilidade - Investidores estrangeiros, pessoas físicas, PJ: tributação

61 INVESTIMENTO ESTRANGEIRO EM CARTEIRA É MELHOR QUE ENDIVIDAMENTO EXTERNO Financiamento do investimento e do deficitem contas correntes: i. Aumenta oferta de financiamento de longo prazo sem ônus fiscais; ii. Investimento estrangeiro em dívida privada é superior à dívida externa para financiar o deficitem c/c: transfere risco cambial ao investidor estrangeiro; alonga prazos, como no caso dos títulos públicos mercado também para empresas menores e até empresas fechadas (somente grandes empresas acessam mercado externo)

62 MERCADO DE CAPITAIS JÁ OFERECE OPORTUNIDADES PARA EMPRESAS FECHADAS CVM 476: colocação de debêntures de empresas de capital fechado; Vários instrumentos e veículos do mercado de capitais: Debêntures FIDCs(Fundos de Investimento de Direitos Creditórios) CRIs(Certificados de Recebíveis Imobiliários) FIPs(Fundos de Investimentos em Participações) Vários outros instrumentos à disposição da agricultura e da agroindústria.

63 Emissão Primária de Debêntures

64 FIDCs: CAPITAL DE GIRO Fundos de direitos creditórios: Aquisição de recebíveis: -Alternativa a desconto de duplicatas, operação de financiamento de capital de giro Transparência e informações: Não é da empresa mas dos créditos Requisito: legitimidade dos créditos garantidores Substitui operações de antecipação pagamentos

65 FIDCs: VANTAGENS PARA A EMPRESA 1. Possibilidade de alongar seu prazo de pagamento sem comprometer capital de giro de seus fornecedores 2. Fidelização do Fornecedor 3. Otimização do processo de Contas a Pagar 4. Inexistência de trabalho operacional para sua empresa 5. Conhecimento da cessão de crédito pelos fornecedores 6. Desvinculação da imagem da empresa em operações de antecipação de pagamento de fornecedores

66 FIDCs: VANTAGENS PARA OS FORNECEDORES 1. Melhora do Fluxo de Caixa 2. Isenção de IOF nas operações com o FIDC 3. Taxascompetitivascom o mercado, sem necessidade de contrapartidas e reciprocidades 4. A concessão de crédito independe do nível de endividamento já tomado 5. Diminuição da dependência com bancos 6. Agilidade na análise e aprovação do crédito

67 Conclusões 1. Mercado de capitais oferece menores custos de financiamento mas ainda é pouco utilizado para o financiamento das empresas industriais 2. Participação no mercado de capitais: Ações: abertura de capital Para empresas fechadas: debentures, FICs, CRIs, FIPse outros 3. A partir de 2012: novas oportunidades: Redução da taxa de juros Realocação de carteiras para títulos privados: previdência aberta e fechada (fundos de pensão), fundos de investimento, family offices Investidores estrangeiros, pessoas físicas e empresas melhor tratamento tributário Novo Mercado de Renda Fixa da ANBIMA

68 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Obrigado

Financiamento de Investimentos no Brasil e nas Empresas -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

Workshop Financiamento da Economia Brasileira. INVESTIMENTOS Cenário e Simulações

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

Financiamento do Investimento no Brasil

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS SÃO PAULO 29/06/2012

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

Trabalho de Discussão Interna - TDI CEMEC 05

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL. Abril 2015

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

Unidade IV. Mercado Financeiro e de Capitais. Prof. Maurício Felippe Manzalli

Unidade IV Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros - Resumo encontro anterior Sistema Financeiro Nacional Órgãos, entidades e operadoras Estrutura do Sistema

Unidade IV Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros - Resumo encontro anterior Sistema Financeiro Nacional Órgãos, entidades e operadoras Estrutura do Sistema

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

Mudanças Recentes no Passivo Externo Brasileiro

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

Soluções de Financiamento e Investimento para Projetos Imobiliários Residenciais

Soluções de Financiamento e Investimento para Projetos Imobiliários Residenciais I. A Conjuntura Econômica II. III. Soluções Imobiliárias Residenciais Atuação RB Capital no Setor Imobiliário 2 Conjuntura

Soluções de Financiamento e Investimento para Projetos Imobiliários Residenciais I. A Conjuntura Econômica II. III. Soluções Imobiliárias Residenciais Atuação RB Capital no Setor Imobiliário 2 Conjuntura

Financiamento de Longo Prazo. Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio ADM 1409 GESTÃO FINANCEIRA II

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

Coletiva de Imprensa. Balanço de 2015 Expectativas para 2016. Gilberto Duarte de Abreu Filho Presidente. São Paulo 26 de Janeiro de 2016

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

Ativos de Base Imobiliária O Mercado de Capitais como fonte de recursos e alternativa de investimento. Maio 2015

Ativos de Base Imobiliária O Mercado de Capitais como fonte de recursos e alternativa de investimento. 1 Maio 2015 Seção 1 Panorama do Mercado Imobiliário Seção 2 Produtos Financeiros i de Base Imobiliária

Ativos de Base Imobiliária O Mercado de Capitais como fonte de recursos e alternativa de investimento. 1 Maio 2015 Seção 1 Panorama do Mercado Imobiliário Seção 2 Produtos Financeiros i de Base Imobiliária

Renda Fixa Debêntures. Renda Fixa. Debênture

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

Introdução: Mercado Financeiro

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Porto Seguro Anuncia Lucro Líquido de R$ 44,2 milhões no 4T04 Crescimento de 22% dos Prêmios Auferidos em 2004

Porto Seguro Anuncia Lucro Líquido de R$ 44,2 milhões no 4T04 Crescimento de 22% dos Prêmios Auferidos em 2004 São Paulo, 25 de fevereiro de 2005 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia hoje seus

Porto Seguro Anuncia Lucro Líquido de R$ 44,2 milhões no 4T04 Crescimento de 22% dos Prêmios Auferidos em 2004 São Paulo, 25 de fevereiro de 2005 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia hoje seus

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10. www.eadempresarial.net.br. www.eadempresarial.net.br - 18 3303-0383

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

Fontesde Financiamentoe CustodaDívidano Brasil. Prof. Cláudio Bernardo

Fontesde Financiamentoe CustodaDívidano Brasil Introdução Intermediação Financeira Captação x Aplicação Risco x Retorno Spread Bancário CDI Análise do Crédito Empréstimos e financiamentos Banco Tomador

Fontesde Financiamentoe CustodaDívidano Brasil Introdução Intermediação Financeira Captação x Aplicação Risco x Retorno Spread Bancário CDI Análise do Crédito Empréstimos e financiamentos Banco Tomador

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

Novo Mercado: Gestão de Propriedades e Abertura de Capital

Novo Mercado: Gestão de Propriedades e Abertura de Capital 2 Crescimento do Agronegócio Brasileiro Fluxo de caixa/custos Evolução da Gestão Vendas Futuras 90/00 Evolução de Comercialização Produtividade

Novo Mercado: Gestão de Propriedades e Abertura de Capital 2 Crescimento do Agronegócio Brasileiro Fluxo de caixa/custos Evolução da Gestão Vendas Futuras 90/00 Evolução de Comercialização Produtividade

1 - Estrutura do Sistema Financeiro Nacional: 2 - Sistema de Seguros Privados e Previdência Complementar:

EDITAL 2012 1 - Estrutura do Sistema Financeiro Nacional: Conselho Monetário Nacional; Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho de Recursos do Sistema Financeiro Nacional; bancos

EDITAL 2012 1 - Estrutura do Sistema Financeiro Nacional: Conselho Monetário Nacional; Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho de Recursos do Sistema Financeiro Nacional; bancos

REAL LEASING S.A. ARRENDAMENTO MERCANTIL INCORPORADO POR SANTANDER LEASING S.A. ARRENDAMENTO MERCANTIL

REAL LEASING S.A. ARRENDAMENTO MERCANTIL INCORPORADO POR SANTANDER LEASING S.A. ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório

REAL LEASING S.A. ARRENDAMENTO MERCANTIL INCORPORADO POR SANTANDER LEASING S.A. ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

Unidade I FINANÇAS EMPRESARIAIS. Prof. Me. Alexandre Saramelli

Unidade I FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Finanças empresariais Objetivos gerais Fazer com que os alunos possam adquirir e/ou produzir os conhecimentos necessários para o desenvolvimento

Unidade I FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Finanças empresariais Objetivos gerais Fazer com que os alunos possam adquirir e/ou produzir os conhecimentos necessários para o desenvolvimento

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006. Investimentos em Participações de Longo Prazo para Investidores Institucionais

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006 Investimentos em Participações de Longo Prazo para Investidores Institucionais Carlos Alberto Rosa Coordenador de Participações 07/11/2006 FUNCEF Visão

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006 Investimentos em Participações de Longo Prazo para Investidores Institucionais Carlos Alberto Rosa Coordenador de Participações 07/11/2006 FUNCEF Visão

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

Mercado de Renda Fixa: Regras de Negócios, Liquidez e Transparência

Mercado de Renda Fixa: Regras de Negócios, Liquidez e Transparência 1º Seminário Internacional sobre Renda Fixa em Mercado de Balcão 29/9/2006 Agenda Cenário Macroeconômico Transparência e Liquidez Principais

Mercado de Renda Fixa: Regras de Negócios, Liquidez e Transparência 1º Seminário Internacional sobre Renda Fixa em Mercado de Balcão 29/9/2006 Agenda Cenário Macroeconômico Transparência e Liquidez Principais

Crescimento de debêntures financia capital de giro

20 jul 2006 Nº 5 Crescimento de debêntures financia capital de giro Por André Albuquerque Sant Anna Economista da Secr. Assuntos Econômicos Emissões batem recordes mas destino principal é o reforço de

20 jul 2006 Nº 5 Crescimento de debêntures financia capital de giro Por André Albuquerque Sant Anna Economista da Secr. Assuntos Econômicos Emissões batem recordes mas destino principal é o reforço de

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

Lâmina de Informações Essenciais do. Título Fundo de Investimento Multimercado Longo Prazo (Título FIM-LP) CNPJ/MF: 02.269.

CNPJ/MF: 02.269.") Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

Reformulação dos Meios de Pagamento - Notas Metodológicas

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

BC e Universidade. Como Funciona o Sistema Financeiro Nacional (SFN) Sistema Financeiro Nacional. Frederico Pechir Gomes e Beatriz Simas Silva

Sistema Financeiro Nacional. Frederico Pechir Gomes e Beatriz Simas Silva") BC e Universidade Como Funciona o Sistema Financeiro Nacional (SFN) Frederico Pechir Gomes e Beatriz Simas Silva Agenda SFN: Definição e Marco Legal Estrutura do SFN Subsistema Normativo CMN, Bacen, CVM

BC e Universidade Como Funciona o Sistema Financeiro Nacional (SFN) Frederico Pechir Gomes e Beatriz Simas Silva Agenda SFN: Definição e Marco Legal Estrutura do SFN Subsistema Normativo CMN, Bacen, CVM

PLANO DE CONTAS E CÁLCULO DE ÍNDICES

PLANO DE CONTAS E CÁLCULO DE ÍNDICES Introdução Em abril de 2009, a Fitch Ratings modificou a estrutura dos demonstrativos sintéticos que acompanham os relatórios dos bancos analisados, adotando um novo

PLANO DE CONTAS E CÁLCULO DE ÍNDICES Introdução Em abril de 2009, a Fitch Ratings modificou a estrutura dos demonstrativos sintéticos que acompanham os relatórios dos bancos analisados, adotando um novo

Conhecimentos bancários Profº Rodrigo Ocampo Barbati

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Fundos de Investimento

Fundos de Investimento Luiz Fernando Figueiredo Setembro de 2012 Fundos de Investimento Poupança CDBs Fundos de Investimento Ações Imóveis Pool de investidores que reúnem seus recursos e delegam a gestão

Fundos de Investimento Luiz Fernando Figueiredo Setembro de 2012 Fundos de Investimento Poupança CDBs Fundos de Investimento Ações Imóveis Pool de investidores que reúnem seus recursos e delegam a gestão

1. CONTEXTO OPERACIONAL

BANCO TRIÂNGULO S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2002 E 2001 (Em milhares de reais) 1. CONTEXTO OPERACIONAL O Banco Triângulo S.A. é uma sociedade privada que opera

BANCO TRIÂNGULO S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2002 E 2001 (Em milhares de reais) 1. CONTEXTO OPERACIONAL O Banco Triângulo S.A. é uma sociedade privada que opera

Relatório de Estabilidade Financeira. Banco Central do Brasil Março de 2013

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

Investtop www.investtop.com.br

1 Conteúdo Introdução... 4 CDB... 6 O que é CDB?...6 Liquidez...6 Tributação...6 Riscos...7 Dicas...7 Vantagens...7 Letra de Crédito do Imobiliário (LCI)... 9 O que é LCI?...9 Liquidez...9 Tributação...9

1 Conteúdo Introdução... 4 CDB... 6 O que é CDB?...6 Liquidez...6 Tributação...6 Riscos...7 Dicas...7 Vantagens...7 Letra de Crédito do Imobiliário (LCI)... 9 O que é LCI?...9 Liquidez...9 Tributação...9

Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Os telemóveis deverão ser desligados e guardados antes do início do teste.

Os telemóveis deverão ser desligados e guardados antes do início do teste.") LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

CARTA-CIRCULAR Nº 854. DEPARTAMENTO DO MERCADO DE CAPITAIS Iran Siqueira Lima CHEFE. Este texto não substitui o publicado no DOU e no Sisbacen.

Às Entidades de Previdência Privada CARTA-CIRCULAR Nº 854 Em decorrência das normas baixadas pela Resolução nº 794, de 11.01.83, que trata das aplicações das reservas, fundos e provisões das entidades

Às Entidades de Previdência Privada CARTA-CIRCULAR Nº 854 Em decorrência das normas baixadas pela Resolução nº 794, de 11.01.83, que trata das aplicações das reservas, fundos e provisões das entidades

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

Tesouro Direto. Brasília, Setembro de 2011

Tesouro Direto Brasília, Setembro de 2011 Princípios da Gestão da Dívida Visão Geral do Programa Vantagens do Tesouro Direto Entendendo o que altera o preço Simulador do Tesouro Direto Perfil do Investidor

Tesouro Direto Brasília, Setembro de 2011 Princípios da Gestão da Dívida Visão Geral do Programa Vantagens do Tesouro Direto Entendendo o que altera o preço Simulador do Tesouro Direto Perfil do Investidor

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

3.1 - Estrutura do SFN

1 3. Sistema Financeiro Nacional 3.1 Estrutura do SFN 3.2 Subsistema normativo 3.3 Subsistema de intermediação 3.4 Títulos públicos negociados no MF 3.5 Principais papéis privados negociados no MF 3/4/2012

1 3. Sistema Financeiro Nacional 3.1 Estrutura do SFN 3.2 Subsistema normativo 3.3 Subsistema de intermediação 3.4 Títulos públicos negociados no MF 3.5 Principais papéis privados negociados no MF 3/4/2012

Como as empresas financiam investimentos em meio à crise financeira internacional

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS. 2ª Emissão Pública de Debêntures

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

RELATÓRIO CEMEC 06 COMPARAÇÕES INTERNACIONAIS

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

CRUZEIRO DO SUL EDUCACIONAL S.A. 1ª Emissão Pública de Debêntures

CRUZEIRO DO SUL EDUCACIONAL S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Cruzeiro do Sul Educacional S.A. 1ª Emissão Pública de Debêntures Relatório Anual

CRUZEIRO DO SUL EDUCACIONAL S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Cruzeiro do Sul Educacional S.A. 1ª Emissão Pública de Debêntures Relatório Anual

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

FUNDOS DE INVESTIMENTO

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures

8ª Emissão Pública de Debêntures") OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

Resolução 3792. Principais Aspectos

Resolução 3792 Principais Aspectos Diretrizes para as aplicações princípios de segurança, rentabilidade, solvência, liquidez e transparência; boa fé, lealdade e diligência; elevados padrões éticos; cumprimento

Resolução 3792 Principais Aspectos Diretrizes para as aplicações princípios de segurança, rentabilidade, solvência, liquidez e transparência; boa fé, lealdade e diligência; elevados padrões éticos; cumprimento

Letra Financeira - LF

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Luciano Coutinho Presidente

Atratividade do Brasil: avanços e desafios Fórum de Atratividade BRAiN Brasil São Paulo, 03 de junho de 2011 Luciano Coutinho Presidente O Brasil ingressa em um novo ciclo de desenvolvimento A economia

Atratividade do Brasil: avanços e desafios Fórum de Atratividade BRAiN Brasil São Paulo, 03 de junho de 2011 Luciano Coutinho Presidente O Brasil ingressa em um novo ciclo de desenvolvimento A economia

Tendências e oportunidades de negócios para os Fundos de Direitos Creditórios. Subcomitê de FIDCs da ANBIMA Coordenador: Ricardo Augusto Mizukawa

Tendências e oportunidades de negócios para os Fundos de Direitos Creditórios Subcomitê de FIDCs da ANBIMA Coordenador: Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios 4 Mercado

Tendências e oportunidades de negócios para os Fundos de Direitos Creditórios Subcomitê de FIDCs da ANBIMA Coordenador: Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios 4 Mercado

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014 Fevereiro de 2015 NOTA CEMEC 1 02/2015 SUMÁRIO São apresentadas estimativas

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014 Fevereiro de 2015 NOTA CEMEC 1 02/2015 SUMÁRIO São apresentadas estimativas

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA D 4.10 Aspectos fiscais: receita e necessidade de financiamento do governo central (20h) (Aula 1: Receita Pública) Professor: José Paulo de A. Mascarenhas

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA D 4.10 Aspectos fiscais: receita e necessidade de financiamento do governo central (20h) (Aula 1: Receita Pública) Professor: José Paulo de A. Mascarenhas

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA 85º Encontro Nacional da Indústria da Construção Rogério de Paula Tavares Diretor Executivo de Infraestrutura e Saneamento Fortaleza/CE,

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA 85º Encontro Nacional da Indústria da Construção Rogério de Paula Tavares Diretor Executivo de Infraestrutura e Saneamento Fortaleza/CE,

ADM020 Matemática Financeira

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Tesouro Direto LEANDRO GONÇALVES DE BRITO

Tesouro Direto LEANDRO GONÇALVES DE BRITO Visão Geral do Programa Vantagens do Programa Tesouro Direto Tributação Comprando e Vendendo Títulos Perfil do Investidor 2 O que são Títulos Públicos? Os títulos

Tesouro Direto LEANDRO GONÇALVES DE BRITO Visão Geral do Programa Vantagens do Programa Tesouro Direto Tributação Comprando e Vendendo Títulos Perfil do Investidor 2 O que são Títulos Públicos? Os títulos

Prefeitura Municipal de Castro

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

BROOKFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures

BROFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Brookfield Incorporações S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente

BROFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Brookfield Incorporações S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente

Fundos de Investimento. Prof. Esp. Lucas Cruz

Fundos de Investimento Prof. Esp. Lucas Cruz Fundos de Investimento Fundos de Investimento são condomínios constituídos com o objetivo de promover a aplicação coletiva dos recursos de seus participantes.

Fundos de Investimento Prof. Esp. Lucas Cruz Fundos de Investimento Fundos de Investimento são condomínios constituídos com o objetivo de promover a aplicação coletiva dos recursos de seus participantes.

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1. Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3.

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

Ativo Não Circulante e Depreciação

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais Brasil Referência 2010. Nota Metodológica nº 08

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais Brasil Referência 2010 Nota Metodológica nº 08 Conta Financeira e Conta de Patrimônio Financeiro (versão para

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais Brasil Referência 2010 Nota Metodológica nº 08 Conta Financeira e Conta de Patrimônio Financeiro (versão para

Definição de moeda : haveres amplamente aceitos na economia como meio de pagamento por bens e serviços e para a quitação de dívidas.

Moeda Capítulo 3 Definição de moeda : haveres amplamente aceitos na economia como meio de pagamento por bens e serviços e para a quitação de dívidas. Moeda e Riqueza Riqueza: soma de todos os ativos reais

Moeda Capítulo 3 Definição de moeda : haveres amplamente aceitos na economia como meio de pagamento por bens e serviços e para a quitação de dívidas. Moeda e Riqueza Riqueza: soma de todos os ativos reais

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

A regulamentação da Parceria Público Privada (PPP) em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e

em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e") 6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

BV LEASING S/A ARRENDAMENTO MERCANTIL

BV LEASING S/A ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório Anual do Agente Fiduciário Exercício 2008 1 RELATÓRIO ANUAL

BV LEASING S/A ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório Anual do Agente Fiduciário Exercício 2008 1 RELATÓRIO ANUAL

A POSTURA DO GOVERNO DIANTE DA CRISE PRESERVAR O NOVO CICLO DE DESENVOLVIMENTO EM CURSO A ATUAÇÃO CONTRADITÓRIA DO BACEN

1 A POSTURA DO GOVERNO DIANTE DA CRISE PRESERVAR O NOVO CICLO DE DESENVOLVIMENTO EM CURSO A ATUAÇÃO CONTRADITÓRIA DO BACEN Cézar Manoel de Medeiros* O Novo Ciclo de desenvolvimento em curso no Brasil é

1 A POSTURA DO GOVERNO DIANTE DA CRISE PRESERVAR O NOVO CICLO DE DESENVOLVIMENTO EM CURSO A ATUAÇÃO CONTRADITÓRIA DO BACEN Cézar Manoel de Medeiros* O Novo Ciclo de desenvolvimento em curso no Brasil é

Valcedir Vicente Rosa. Sistema Financeiro Nacional

1 Sistema Financeiro Nacional Tópicos a serem abordados Visão geral do sistema financeiro nacional. Atuação dos participantes Mercado monetário e política monetária. Sistemas CETIP e SELIC Principais títulos

1 Sistema Financeiro Nacional Tópicos a serem abordados Visão geral do sistema financeiro nacional. Atuação dos participantes Mercado monetário e política monetária. Sistemas CETIP e SELIC Principais títulos