Clique para editar o estilo do subtítulo mestre

|

|

|

- Cláudia Andrade de Sá

- 10 Há anos

- Visualizações:

Transcrição

1 Clique para editar o estilo do subtítulo mestre

2 PMI Emergentes vs. PMI Desenvolvidos

3 Global JP Morgan: PMI composto, manufatura e serviços sa

4 ESTADOS UNIDOS

5 EUA: PMI composto, manufatura e serviços sa

6 EUA: Encomenda de bens duráveis (%MoM) EUA: Encomenda de bens duráveis (%YoY)

7 EUA: Encomenda de bens de capital

8 EUA: Vendas varejo (% YoY)

9 EUA: Índice de confiança do consumidor sa (1985 = 100)

10 EUA: Venda de residências novas (% YoY)

11 EUA: Vendas de casas existentes YoY

12 EUA: Venda de residências pendentes (% YoY)

13 EUA: Novas licenças

14 EUA: Índice de preços S&P/ Case-Shiller

15 EUA: Índice National Association of Home Builders

16 EUA: Criação de vagas no mercado de trabalho MoM

17 EUA: Desemprego com duração de 27 semanas ou mais

18 EUA: Desemprego com duração de 27 semanas ou mais como % do total de desemprego

19 EUA: Taxa de desemprego (%) vs. Participação da força de trabalho sa (%)

20 EUA: U-6 - Total de desempregados & total de empregos marginais & total de empregados de meio-período (% da força de trabalho)

21 EUA: Salário médio por hora trabalhada (% MoM)

22 EUA: Índice de Custo do Emprego BLS (% MoM)

23 Índice DXY

24 EUA: Exportações (%YoY)

25 Petróleo WTI (dólar/barril)

26 Preço médio do galão de gasolina (US$)

27 Baker Hughes Rotary Oil Rig Count

28 EUA: Gastos com consumo pessoal (%YoY)

29 Índice de commodities CRB (all commodities)

30 Cobre Spot

31 Minério de ferro (em US$)

32 Alumínio Spot

33 EUA: CPI vs. PPI 12m (% YoY)

34 EUA: Núcleo CPI (YoY) vs. Núcleo PCE (YoY)

35 EUA: Personal consumer expenditure chain type price index (% MoM)

36 EUA: 5Y Breakeven inflation

37 S&P 500

38 EUA: Treasury 10Y

39 EUA: Contratos ativos do Tesouro

40 EUA: Treasury Inflation Protected Securities 10Y vs. 5Y

41 EUA: FED Funds vs. Treasury 10Y

42 EUA: FED Funds vs. PCE YOY

43 EUROPA

44 Euro

45 Desemprego Eurozone vs. Alemanha vs. França vs. Itália

46 Europa: Euro OverNight Index Average (EONIA)

47 Europa: PMI composto, manufatura e serviços sa

48 PMI Alemanha vs. França vs. Espanha vs. Itália

49 Europa: CPI 12m (% YoY)

50 Europa: Core CPI

51 Europa: Alemanha 2Y Bond

52 Europa: Alemanha 10Y Bond

53 Europa: França 10Y

54 Europa: Itália 10Y Bond

55 Europa: Stoxx 50 vs. Stoxx 600

56 CHINA

57 China: PMI serviços sa e PMI manufatura sa

58 China: PMI Indústria Caixin/Markit

59 China: Produção industrial (%YoY)

60 China: Vendas do varejo (% YoY)

61 China: Indicador de sentimento do consumidor

62 China: CPI vs. PPI 12m (% YoY)

63 China: PIB (% YoY)

64

65 China: Social Finance (%PIB)

66 China: Taxa de juros

67 China: Taxa de reservas compulsórias de depósitos bancários

68 China: Shanghai Composite vs. Hang Seng Index

69

70 China: Yuan Onshore vs. Offshore

71 China: Oferta de M2

72 BRASIL

73 PIB Brasil vs. Mundo

74 Brasil: Produção Industrial (% MoM) Brasil: Produção industrial (% YoY)

75 Brasil: Produção industrial vs. Vendas do varejo (índice)

76 Brasil: Nível de utilização da capacidade instalada da indústria sa

77 Brasil: Índice de confiança do setor industrial (CNI)

78 Brasil: Índice de confiança do setor industrial (FGV)

79 Brasil: Índice de confiança do consumidor (FGV)

80 Brasil: Formação de capital bruto (% YoY)

81 Brasil: Volume de vendas do varejo restrito (% MoM) Brasil: Volume de vendas do varejo restrito (%YoY)

82 Brasil: Volume de vendas do varejo ampliado (% MoM) Brasil: Volume de vendas do varejo ampliado (% YoY)

83 Brasil: Vendas no varejo: Supermercados vs. Móveis e eletrodomésticos vs. Farmacêuticos vs. Veículos vs. Construção (12m)

84 Brasil: Taxa de desemprego IBGE (%)

85 Brasil: População Economicamente Ativa

86 Brasil: População Ocupada

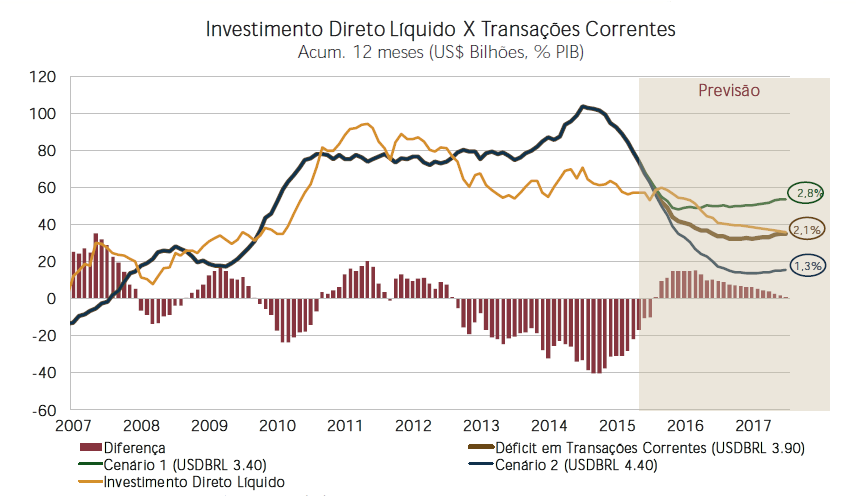

87 Brasil: Participação da força de trabalho (%)

88 Brasil: Criação de vagas de trabalho no mercado formal (unidades/mil)

89 Brasil: IPCA 12m (% YoY)

90 Brasil: IPCA preços livres, administrados e total 12m (% YoY)

91 Commodities CRB vs. Dólar

92 Brasil: Termos de troca (Citi) vs. Real

93 Brasil: Termos de troca (Citi) vs. CRB Commodities

94 Brasil: Transações correntes (% PIB)

95 Brasil: PIB (Média móvel 3y) vs. Transações correntes e Resultado nominal

96

97 Brasil: Resultado primário 12m (% PIB)

98 Brasil: Resultado nominal x Pagamento de juros 12m (% PIB)

99 Brasil: Dívida pública bruta vs. Líquida (em bilhões de reais)

100 Brasil: Dívida pública líquida (% PIB)

101 Brasil: Receitas vs. Despesas federais (%YoY)

102 Brasil: Reservas Internacionais vs. Dívida Externa

103

104

105 MERCADOS

106 Brasil: DI 252 (% YoY) vs. SELIC (% YoY)

107 Brasil: DI 252 (% YoY) vs. Expectativa inflação 12m (% YoY)

108 Brasil: DI1F16

109 Brasil: DI1F18

110 Brasil: DI1F22

111 Brasil: Curva de juros nominal

112 Brasil: Inclinação DI1F21 DI1F17

113 Brasil: NTN-B 15/05/2017

114 Brasil: NTN-B 15/08/2024

115 Brasil: NTN-B 15/08/2050

116

117 Brasil: Curva de juros real

118

119 Brasil: NTN-B 15/08/2050 vs. US Treasury 10 anos

120

121

122 8,00% Yield NTN-b 50 vs Juros Real Internacional 2,00% 7,50% 1,50% 7,00% 1,00% 6,50% 0,50% 6,00% 5,50% 0,00% 5,00% -0,50% 4,50% -1,00% 4,00% -1,50% 3,50% -2,00% Yield NTN-B 50 (LHS) Spread (LHS) Juros Real Internacional (RHS)

123 Brasil: NTN-B 15/08/2050 vs. Expectativa IPCA 12 meses

124

125 12,00% Equity Risk Premium (IBrX) vs Taxa de Juros Reais (NTN-B 45) 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% -2,00% ERP Juros Reais

126 10Y Breakeven inflation: US vs. Germany

127 CDS 5Y

128 CDS 5Y vs. Dólar

129 VIX

130 Commodities CRB vs. Real

131 Real

132 Índice IBX vs. Real

133 IMA-B vs. CDI

Classificação da Informação: Uso Irrestrito

Cenário Econômico Qual caminho escolheremos? Cenário Econômico 2015 Estamos no caminho correto? Estamos no caminho correto? Qual é nossa visão sobre a economia? Estrutura da economia sinaliza baixa capacidade

Cenário Econômico Qual caminho escolheremos? Cenário Econômico 2015 Estamos no caminho correto? Estamos no caminho correto? Qual é nossa visão sobre a economia? Estrutura da economia sinaliza baixa capacidade

Petrobras, Poupança e Inflação. 16 de Abril de 2015

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda [email protected] São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda [email protected] São Paulo, 14 de março de 2007

Políticas Públicas. Lélio de Lima Prado

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Ministério da Fazenda. Crise Financeira. Impactos sobre o Brasil e Resposta do Governo. Nelson Barbosa. Novembro de 2008

1 Crise Financeira Impactos sobre o Brasil e Resposta do Governo Nelson Barbosa Novembro de 20 1 2 Impactos da Crise Financeira nas Economias Avançadas Primeiro impacto: grandes perdas patrimoniais, crise

1 Crise Financeira Impactos sobre o Brasil e Resposta do Governo Nelson Barbosa Novembro de 20 1 2 Impactos da Crise Financeira nas Economias Avançadas Primeiro impacto: grandes perdas patrimoniais, crise

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

Economia Brasileira: Perspectivas para os próximos 10 anos

Economia Brasileira: Perspectivas para os próximos 10 anos Conjuntura Economia Americana Crescimento e Mercado de trabalho PIB EUA (%) 11 Desemprego EUA 5,0 4,0 3,0 2,0 1,0 0,0 1,6 3,9 2,8 2,8 3,2 1,4

Economia Brasileira: Perspectivas para os próximos 10 anos Conjuntura Economia Americana Crescimento e Mercado de trabalho PIB EUA (%) 11 Desemprego EUA 5,0 4,0 3,0 2,0 1,0 0,0 1,6 3,9 2,8 2,8 3,2 1,4

INFORME ECONÔMICO 9 de outubro de 2015

Aug-10 Feb-11 Aug-11 Feb-12 Aug-12 Feb-13 Aug-13 Feb-14 Aug-14 Feb-15 Aug-15 INFORME ECONÔMICO RESENHA SEMANAL E PERSPECTIVAS Alta de juros nesse ano ainda é o cenário base do FED. No Brasil, a inflação

Aug-10 Feb-11 Aug-11 Feb-12 Aug-12 Feb-13 Aug-13 Feb-14 Aug-14 Feb-15 Aug-15 INFORME ECONÔMICO RESENHA SEMANAL E PERSPECTIVAS Alta de juros nesse ano ainda é o cenário base do FED. No Brasil, a inflação

Conjuntura semanal. Itaú Personnalité. Semana de 12 a 16 de Agosto. Fatores externos e internos elevaram o dólar para perto de R$ 2,40;

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Relatório Econômico Mensal Agosto 2011

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 8 a 12 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Relatório Econômico Mensal Julho de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Julho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Inflação e Salários...Pág.3 Europa: Grexit foi Evitado,

Relatório Econômico Mensal Julho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Inflação e Salários...Pág.3 Europa: Grexit foi Evitado,

INFORME ECONÔMICO 20 de março de 2015

RESENHA SEMANAL E PERSPECTIVAS FED reduz projeções de crescimento e inflação nesse ano, e mostra cautela em relação ao início do aperto monetário nos EUA. No Brasil, inflação se mantém pressionada. O Comitê

RESENHA SEMANAL E PERSPECTIVAS FED reduz projeções de crescimento e inflação nesse ano, e mostra cautela em relação ao início do aperto monetário nos EUA. No Brasil, inflação se mantém pressionada. O Comitê

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

Perspectivas para a Inflação

Perspectivas para a Inflação Carlos Hamilton Araújo Setembro de 213 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação 2 I. Introdução 3 Missão

Perspectivas para a Inflação Carlos Hamilton Araújo Setembro de 213 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação 2 I. Introdução 3 Missão

Cenários da Macroeconomia e o Agronegócio

MB ASSOCIADOS Perspectivas para o Agribusiness em 2011 e 2012 Cenários da Macroeconomia e o Agronegócio 26 de Maio de 2011 1 1. Cenário Internacional 2. Cenário Doméstico 3. Impactos no Agronegócio 2 Crescimento

MB ASSOCIADOS Perspectivas para o Agribusiness em 2011 e 2012 Cenários da Macroeconomia e o Agronegócio 26 de Maio de 2011 1 1. Cenário Internacional 2. Cenário Doméstico 3. Impactos no Agronegócio 2 Crescimento

Sistema Financeiro e os Fundamentos para o Crescimento

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

Workshop - Mercado Imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS Curso de Graduação em Administração (Presencial) Turmas 1 e 2 MACROECONOMIA Prof. Adm. Dr. José Carlos de Jesus Lopes Material

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS Curso de Graduação em Administração (Presencial) Turmas 1 e 2 MACROECONOMIA Prof. Adm. Dr. José Carlos de Jesus Lopes Material

Cenário Econômico Brasil em uma nova ordem mundial. Guilherme Mercês Sistema FIRJAN

Cenário Econômico Brasil em uma nova ordem mundial Guilherme Mercês Sistema FIRJAN Cenário Internacional Cenário mundial ainda cercado de incertezas (1) EUA: Recuperação lenta; juros à frente (2) Europa:

Cenário Econômico Brasil em uma nova ordem mundial Guilherme Mercês Sistema FIRJAN Cenário Internacional Cenário mundial ainda cercado de incertezas (1) EUA: Recuperação lenta; juros à frente (2) Europa:

MB ASSOCIADOS CENÁRIO MACROECONÔMICO BRASILEIRO. Sergio Vale Economista-chefe

MB ASSOCIADOS CENÁRIO MACROECONÔMICO BRASILEIRO Sergio Vale Economista-chefe I. Economia Internacional II. Economia Brasileira Comparação entre a Grande Depressão de 30 e a Grande Recessão de 08/09 Produção

MB ASSOCIADOS CENÁRIO MACROECONÔMICO BRASILEIRO Sergio Vale Economista-chefe I. Economia Internacional II. Economia Brasileira Comparação entre a Grande Depressão de 30 e a Grande Recessão de 08/09 Produção

A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL 6 ª 10 % MAIOR. do PIB. Indústria Química DO MUNDO INDUSTRIAL. Fonte: ABIQUIM, IBGE PIA/2012

Carlos Fadigas A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL Fonte: ABIQUIM, IBGE PIA/2012 10 % do PIB INDUSTRIAL 6 ª MAIOR Indústria Química DO MUNDO A INDÚSTRIA QUÍMICA DEVE FATURAR US$ 157 BILHÕES

Carlos Fadigas A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL Fonte: ABIQUIM, IBGE PIA/2012 10 % do PIB INDUSTRIAL 6 ª MAIOR Indústria Química DO MUNDO A INDÚSTRIA QUÍMICA DEVE FATURAR US$ 157 BILHÕES

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

Instrumentalização. Economia e Mercado. Aula 4 Contextualização. Demanda Agregada. Determinantes DA. Prof. Me. Ciro Burgos

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

A semana em revista. Relatório Semanal 8/12/2014

Relatório Semanal 8/12/2014 A semana em revista No cenário doméstico, os destaques da semana foram a Pesquisa Industrial Mensal (PIM) e a taxa de inflação (IPCA). A produção industrial do mês de outubro

Relatório Semanal 8/12/2014 A semana em revista No cenário doméstico, os destaques da semana foram a Pesquisa Industrial Mensal (PIM) e a taxa de inflação (IPCA). A produção industrial do mês de outubro

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 05/07/11 02/08/11 30/08/11 27/09/11 25/10/11 22/11/11 20/12/11 17/01/12 14/02/12 13/03/12 10/04/12 08/05/12 05/06/12 03/07/12 31/07/12 28/08/12 25/09/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 05/07/11 02/08/11 30/08/11 27/09/11 25/10/11 22/11/11 20/12/11 17/01/12 14/02/12 13/03/12 10/04/12 08/05/12 05/06/12 03/07/12 31/07/12 28/08/12 25/09/12

O Brasil e a Crise Internacional

O Brasil e a Crise Internacional Sen. Aloizio Mercadante PT/SP RESUMO 1 Março de 2009 Cenário Internacional 2 Evoluçã ção o da Crise - Em sete dos últimos 20 anos a taxa de crescimento do PIB foi inferior

O Brasil e a Crise Internacional Sen. Aloizio Mercadante PT/SP RESUMO 1 Março de 2009 Cenário Internacional 2 Evoluçã ção o da Crise - Em sete dos últimos 20 anos a taxa de crescimento do PIB foi inferior

Apresentação Semanal. De 19 a 23 de Fevereiro de Mirella Pricoli Amaro Hirakawa

1 Apresentação Semanal De 19 a 23 de Fevereiro de 2018 Mirella Pricoli Amaro Hirakawa [email protected] Relatórios Reforma da Previdência Mesma proposta, chances diferentes? Reforma da Previdência:

1 Apresentação Semanal De 19 a 23 de Fevereiro de 2018 Mirella Pricoli Amaro Hirakawa [email protected] Relatórios Reforma da Previdência Mesma proposta, chances diferentes? Reforma da Previdência:

Relatório Semanal de Estratégia de Investimento

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

Renda fixa e Tesouro Direto

Renda fixa e Tesouro Direto Classificação de investimentos Collor CDB Renda fixa Caderneta de poupança Fundos DI Imóveis Renda variável Ações Liquidez Liquidez Liquidez Segurança Segurança Segurança Rentabilidade

Renda fixa e Tesouro Direto Classificação de investimentos Collor CDB Renda fixa Caderneta de poupança Fundos DI Imóveis Renda variável Ações Liquidez Liquidez Liquidez Segurança Segurança Segurança Rentabilidade

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 07 de Outubro de 2015 1 2 3 4 5 O quadro internacional A

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 07 de Outubro de 2015 1 2 3 4 5 O quadro internacional A

MCM Consultores Associados. Novembro

MCM Consultores Associados Novembro - 2011 Economia Internacional Europa Balance Sheet Recession Balance Sheet Recession Período País Setor Poupança/ Endividamento Empresas poupança 11,92% do PIB Privado

MCM Consultores Associados Novembro - 2011 Economia Internacional Europa Balance Sheet Recession Balance Sheet Recession Período País Setor Poupança/ Endividamento Empresas poupança 11,92% do PIB Privado

A Crise Internacional e os Desafios para o Brasil

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

PAÍSES BAIXOS Comércio Exterior

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC PAÍSES BAIXOS Comércio Exterior Outubro de 2014 Índice. Dados Básicos.

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC PAÍSES BAIXOS Comércio Exterior Outubro de 2014 Índice. Dados Básicos.

ECONOMIA INTERNACIONAL

No mês de fevereiro foram divulgadas as estatísticas das principais economias mundiais. Cabe ressaltar ainda, o efeito negativo da crise na Ucrânia nos mercados internacionais, uma vez que o grau de tensão

No mês de fevereiro foram divulgadas as estatísticas das principais economias mundiais. Cabe ressaltar ainda, o efeito negativo da crise na Ucrânia nos mercados internacionais, uma vez que o grau de tensão

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 05/11/10 05/12/10 05/01/11 05/02/11 05/03/11 05/04/11 05/05/11 05/06/11 05/07/11 05/08/11 05/09/11 05/10/11 05/11/11 05/12/11 05/01/12 05/02/12 05/03/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 05/11/10 05/12/10 05/01/11 05/02/11 05/03/11 05/04/11 05/05/11 05/06/11 05/07/11 05/08/11 05/09/11 05/10/11 05/11/11 05/12/11 05/01/12 05/02/12 05/03/12

INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA. Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC

- DIMAC") INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC FORTALEZA, Agosto de 2013 SUMÁRIO 1. Fundamentos da Análise de Conjuntura. 2. Tipos

INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC FORTALEZA, Agosto de 2013 SUMÁRIO 1. Fundamentos da Análise de Conjuntura. 2. Tipos

EUA - PIB Variação Trimestral Anualizada

EUA - PIB Variação Trimestral Anualizada 8,0 7,0 7,2 6,0 5,0 4,0 3,0 2,0 1,0 5,0 4,8 5,6 4,3 4,5 4,1 4,0 3,8 3,9 3,6 3,5 3,3 3,1 2,8 2,6 2,7 2,6 2,4 2,1 1,9 1,3 1,1 1,2 1,1 0,6 0,7 0,6 0,0 (1,0) -0,3-0,6

EUA - PIB Variação Trimestral Anualizada 8,0 7,0 7,2 6,0 5,0 4,0 3,0 2,0 1,0 5,0 4,8 5,6 4,3 4,5 4,1 4,0 3,8 3,9 3,6 3,5 3,3 3,1 2,8 2,6 2,7 2,6 2,4 2,1 1,9 1,3 1,1 1,2 1,1 0,6 0,7 0,6 0,0 (1,0) -0,3-0,6

Relatório Mensal. 2015 Março. Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Os fatos atropelam os prognósticos. O difícil ano de 2015. Reunião CIC FIEMG Econ. Ieda Vasconcelos Fevereiro/2015

Os fatos atropelam os prognósticos. O difícil ano de 2015 Reunião CIC FIEMG Econ. Ieda Vasconcelos Fevereiro/2015 O cenário econômico nacional em 2014 A inflação foi superior ao centro da meta pelo quinto

Os fatos atropelam os prognósticos. O difícil ano de 2015 Reunião CIC FIEMG Econ. Ieda Vasconcelos Fevereiro/2015 O cenário econômico nacional em 2014 A inflação foi superior ao centro da meta pelo quinto

abrimos mercados. 2015: Um Ano Perdido para o Brasil?

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 03/04/14

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 03/04/14

RELATÓRIO TESE CENTRAL

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

Perspectivas 2014 Brasil e Mundo

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

CAZAQUISTÃO Comércio Exterior

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC CAZAQUISTÃO Comércio Exterior Agosto de 2014 Índice. Dados Básicos.

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC CAZAQUISTÃO Comércio Exterior Agosto de 2014 Índice. Dados Básicos.