CONTABILIDADE FINANCEIRA

|

|

|

- Marta Prado Viveiros

- 6 Há anos

- Visualizações:

Transcrição

1 Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli

2 Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas para Créditos de Liquidação Duvidosa (ECLD) Estimativas para perdas na realização de investimentos temporários Estimativas para ajuste a valor de mercado dos estoques Estimativas para perdas permanentes Depreciação e exaustão

3 Contabilidade financeira Unidade I Reservas Reservas versus provisão para contingências Provisões Fundos

4 Contabilidade financeira Unidade II Folha de pagamento Responsabilidade pelo recolhimento do INSS e IRRF do empregado Contribuição sindical dos empregados Demonstração do Valor Adicionado (DVA) Unidade III Caso prático

5 Caso prático, parte I Comércio de Eletrodomésticos CFC Ltda. Em 01/12/20X8, os sócios Álvaro Almeida e Lourdes Sandoval subscreveram e integralizaram um capital de $ , depositados em conta corrente, sendo que: cada um possui uma cota de 50%; a partir de janeiro de 20X9, fariam retiradas mensais a título de pró-labore no valor de $ cada.

6 Em 02/12/X8, alugou um imóvel para servir como sede da empresa. Prazo: 12 meses. Valor: $ 2.500,00 mensais. Pagamento: dia 2 de cada mês. O locador exigiu o pagamento imediato de quatro mensalidades do aluguel.

7 Em 10/12/X8, adquiriu mesas, cadeiras e armários. Prazo: à vista. Valor: $ Em 12/12/X8, houve manutenção no galpão para a instalação. Prazo: à vista. Valor: $ 5.000

8 Em 15/12/X8, adquiriu equipamentos de informática. Prazo: à vista. Valor: $ Em 18/12/X8, contratou o escritório de contabilidade de Alan Parker. Prazo: mensalmente. Valor: $ 600 Pagamento: dia 30 de cada mês.

9 Em 20/12/X8, adquiriu mercadorias para revenda: 30 geladeiras ($ 800 cada). 04 fogões ($ 560 cada). Prazo: metade no ato, metade a prazo. Valor: $ Pagamento: 20/01/X9 ICMS: 18% IPI: 5% Forma de tributação = lucro real. Direito a crédito de PIS e Cofins na ordem de 1,65% e 7,6%.

10 Dados adicionais A empresa adota o critério de depreciação a partir do mês de aquisição de seu imobilizado. A vida útil dos bens foi estipulada com base na legislação fiscal: Móveis e utensílios: 10 anos. Instalações: 10 anos. Equipamentos de informática: 5 anos. Regime de lucro real para a tributação.

11 Interatividade Considerando o esforço de convergência para as normas internacionais de contabilidade, como definir o valor do imobilizado da empresa? a) Uma média do valor do mercado dos últimos três anos. b) Valor acima do mercado, não superior a 200%. c) Aplicar julgamento profissional à luz das leis do país e dos CPCs, em particular os pronunciamentos 01, 12, 27, 46. d) Deve aplicar apenas o que consta no RIR brasileiro. e) As normas internacionais de contabilidade não se aplicam a países da América Latina e África.

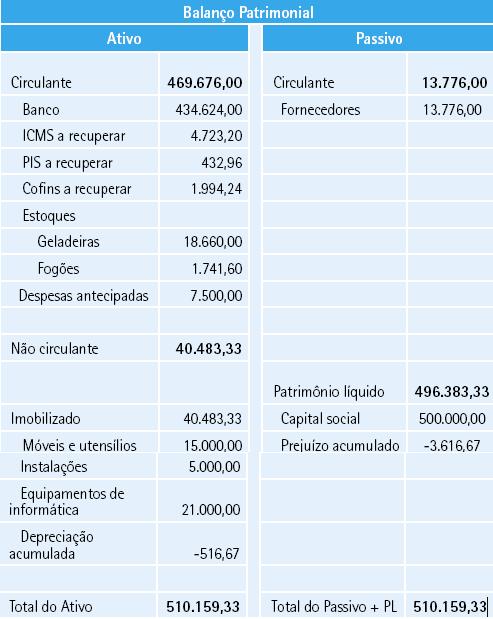

12 Resolução Encerramento dos demonstrativos contábeis em 31/12/X8 Lançamentos de diário Forma tradicional: Conta débito a Conta a crédito Forma moderna: D - Conta C - Conta

13 Lançamento 1: 01/12/20X8 Álvaro Almeida e Lourdes Sandoval subscreveram e integralizaram um capital de $ , depositados em conta corrente. D - Banco ,00 C - Capital social ,00

14 Lançamento 2: 02/12/20X8 Aluguel de imóvel para a sede, com adiantamento. D - Despesas de aluguel 2.500,00 D - Despesas antecipadas 7.500,00 C - Banco ,00

15 Lançamento 3: 10/12/20X8 Compra de móveis para uso na sede da empresa. D - Móveis e utensílios ,00 C - Banco ,00

16 Lançamento 4: 12/12/20X8 Gastos para instalações no galpão. D - Instalações 5.000,00 C - Banco 5.000,00

17 Lançamento 5: 15/12/20X8 Compra de equipamentos de informática diversos. D - Equipamentos de informática ,00 C - Banco ,00

18 Lançamento 6: 18/12/20X8 Prestação de serviços de contabilidade, pagos ao Sr. Alan Parker. D - Despesas com serviços de terceiros 600,00 C - Banco 600,00

19 Lançamento 7: Cálculos 30 geladeiras x $ 800 cada = $ ,00 IPI 5% = $ 1.200,00 (*) = $ ,00 ICMS 18% = ($ 4.320,00) PIS 1,65% = ($ 396,00) Cofins 7,6% = ($ 1.824,00) Estoque de geladeiras = $ ,00 (*) Atividade comercial; o IPI é acrescido ao valor do estoque.

20 Lançamento 7: Cálculos 4 fogões x $ 560,00 cada = $ 2.240,00 IPI 5% = $ 112,00 (*) = $ 2.352,00 ICMS 18% = ($ 403,20) PIS 1,65% = ($ 36,96) Cofins 7,6% = ($ 170,24) Estoque de fogões = $ 1.741,60 (*) Atividade comercial; o IPI é acrescido ao valor do estoque.

21 Lançamento 7: 20/12/20X8 Compra de mercadorias para revenda. D - Estoque/geladeiras ,00 D - Estoque/fogões 1.741,60 D - ICMS a recuperar 4.723,20 D - PIS a recuperar 432,96 D - Cofins a recuperar 1.994,24 C - Banco ,00 C - Fornecedores ,00

22 Lançamento 8: Cálculos para a depreciação: Móveis e utensílios = $ / 120 meses x 1 mês = $ 125,00 Instalações = $ / 120 meses x 1 mês = $ 41,67 Equipamentos de informática = $ / 60 meses x 1 mês = $ 350,00 Depreciação total... = $ 516,67

23 Lançamento 8: 31/12/20X8 Depreciação sobre os ativos D - Despesas de depreciação 516,67 C - Depreciação acumulada 516,67

24 Razonetes (os outros razonetes estão no LT).

25 Demonstração do Resultado do Exercício: Receita bruta de vendas - x - (-) Deduções da receita bruta (=) Receita líquida de vendas (-) Custo das mercadorias vendidas (=) Lucro bruto ou resultado c/ merc. - x - (-) Aluguel 2.500,00) (-) Serviços de terceiros (600,00) (-) Depreciação (516,67) (=) Resultado operacional (3.616,67) (-) Provisão para Imposto de Renda (-) Provisão para contribuição social (=) Resultado líquido do exercício (3.616,67)

26

27 Interatividade A Eletrodomésticos CFC resultou em prejuízo no período de 12/20X8. No entanto, ainda não estava em atividades, e sim em período pré-operacional. Nesse caso, as despesas deveriam ser contabilizadas no ativo diferido e ativadas de alguma forma? a) Sim, sem sombra de dúvida. b) Sim, mas não por conta de legislação fiscal. c) Sim, porque afetam vários períodos. d) Não, esse grupo está reservado apenas a empresas do setor primário, como fazendas e/ou mineradoras. e) Não, o ativo diferido está extinto, de acordo com a Lei /09.

28 Demonstração do fluxo de caixa, método direto (simplificada). Período: 20X8 - Pagamentos Fornecedores (14.376,00) Despesas pagas antecipadamente (10.000,00) (=) Caixa líquido consumido nas atividades operacionais ,00 Pagamento pela compra de imobilizado (41.000,00) (=) Caixa líquido consumido nas atividades de investimento (41.000,00) Aumento de capital (constituição) ,00 (=) Caixa líquido gerado nas atividades de financiamento ,00 Aumento líquido no caixa ,00 Saldo de caixa em 31/12/ ,00

29 Caso prático Parte II Comércio de Eletrodomésticos CFC Ltda. Em janeiro de 20X9, iniciam-se as atividades operacionais. Para tanto, contratou três funcionários: José Carlos Gerais Vendedor Catarino Medeiros Vendedor Manoel de Queiroz Motorista

30 Em 05/01/X9: Contratou uma operação de leasing com o banco BBG para adquirir um caminhão para entregas. Prazo: 40 meses. Valor: $ 1.400,00 Pagamento: dia 05 de cada mês. Adquiriu, à vista, vale-transporte para os funcionários.

31 Em 06/01/X9: Comprou 4 máquinas de lavar. Prazo: à vista. Valor: $ 6.500,00 Com impostos. Vendeu 12 geladeiras a $ 1.750,00 cada e todo o estoque de fogões por $ 1.030,00 cada. Prazo: a prazo. Com impostos. Inventário permanente e média ponderada móvel.

32 Fato 15 Em 15/01/X9, comprou mais 25 geladeiras por $ 860,00 cada, 15 fogões por $ 520,00 cada e 8 secadoras de roupas por $ 700,00 cada. Prazo: ato, dias. Valor: $ ,00 Com impostos.

33 Em 21/01/X9: Vendeu 32 geladeiras, 5 fogões e 2 secadoras de roupas pelos valores de $ 1.800,00, $1.000 e $ 1.500,00 Prazo: 40% à vista e o restante para 30 dias. Valor: $ ,00 Com impostos.

34 Em 31/01/X9: Vendeu 5 secadoras de roupas por $ 1.500,00 Prazo: à vista. Valor: $ 7.500,00 Com impostos.

35 Dados adicionais referentes à folha de pagamento: Risco médio aos empregados. Contribuição a terceiros de 5,8%. O administrador Álvaro de Almeida possui 1 dependente. A empresa adquiriu vale-transporte no valor de $ 220,00

36 Cálculo da folha de pagamento, individualizado e por funcionário:

37 Cálculo da folha de pagamento Totais:

38 Interatividade A CFC fez um leasing para um caminhão. Sendo assim, o contador deverá registrar o caminhão como: a) uma despesa de aluguel. b) um financiamento comum. c) depende de julgamento profissional. d) não deve contabilizar; o caminhão é de propriedade do banco. e) deve registrar o caminhão no ativo, mas não calcular a depreciação.

39 Lançamentos 1 a 9: 05/01/20X9 Folha de pagamento: D - Despesas de salários 5.893,34 C - Salários a pagar 5.893,34 D - Salários a pagar 13,20 C - Despesas com vale-transporte 13,20 D - Salários a pagar 617,06 C - INSS a recolher 617,06 D - Salários a pagar 32,20 C - IRRF a recolher 32,20

40 Lançamentos 1 a 9: D - INSS 2.238,35 C - INSS a recolher 2.238,35 D - FGTS 471,47 C - FGTS a recolher 471,47 D - Pró-labore 3.000,00 C - Pró-labore a pagar 3.000,00 D - Pró-labore a pagar 330,00 C - INSS a recolher 330,00

41 Lançamentos 10 a 12: D - Veículos ,00 D - Juros a apropriar 6.000,00 C - Financiamento ,00 D - Financiamento 3.000,00 C - Banco 3.000,00 D - Despesas financeiras 150,00 C - Juros a apropriar 150,00

42 Lançamentos 15 e 16: (Parcial) Compra de geladeiras: D - Estoque de geladeiras ,25 D - ICMS a recuperar 3.870,00 D - PIS a recuperar 354,75 D - Cofins a recuperar 1.634,00 C - Banco 7.525,00 C - Fornecedores ,00

43 Lançamentos 15 e 16: (Parcial) Venda de geladeiras: D - Banco ,00 C - Clientes ,00 C - Receita bruta de vendas ,00 D - CMV ,91 C - Estoque de geladeiras ,91 D- ICMS sobre vendas ,00 C- ICMS a recolher ,00

44 Lançamento 18: Constituição de Estimativa para Créditos de Liquidação Duvidosa (ECLD) D - Despesas c/ constituição de ELCD 1.612,00 C - ECLD 1.612,00

45

46

47

48

49 Demonstração das mutações do patrimônio líquido Versão sintética:

50 Interatividade Este é o primeiro mês de operação da CFC. Sendo assim, está correta a constituição de uma estimativa para créditos de liquidação duvidosa já no primeiro mês de operação? Não é preferível esperar até que a empresa de fato enfrente problemas com recebíveis? a) Sim, a ECLD somente deve ser constituída com valores históricos. b) Não, usa-se uma estimativa qualquer, apenas para constar. c) A auditoria externa deve auditar esse valor antes da publicação. d) O contador deve sim efetuar a ECLD com base em uma estimativa razoável. e) É necessário seguir as normas da UNCTAD.

51 ATÉ A PRÓXIMA!

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

Unidade III. Unidade III

Unidade III Unidade III 7 DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA) Dentre as alterações contempladas pela Lei nº 11.638, de 28 de dezembro de 2007, em relação à Lei nº 6.404, de 15 de dezembro de 1976, a

Unidade III Unidade III 7 DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA) Dentre as alterações contempladas pela Lei nº 11.638, de 28 de dezembro de 2007, em relação à Lei nº 6.404, de 15 de dezembro de 1976, a

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2017 Exercício de Fixação 1

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.437 Fornecedores 46.701 Contas a Receber 210.307

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.437 Fornecedores 46.701 Contas a Receber 210.307

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de junho (não auditado) Ativo 2018 2017 Passivo e patrimônio líquido 2018 2017 Circulante Circulante Caixa e equivalentes de Caixa 248 1.947 Fornecedores 27.331 29.618 Contas

Balanço patrimonial em 30 de junho (não auditado) Ativo 2018 2017 Passivo e patrimônio líquido 2018 2017 Circulante Circulante Caixa e equivalentes de Caixa 248 1.947 Fornecedores 27.331 29.618 Contas

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E (Em R$ Mil) ATIVO

ATIVO") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 1.539 Fornecedores 29.089 Aplicações Financeiras 461 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 1.539 Fornecedores 29.089 Aplicações Financeiras 461 Provisão Férias e Encargos

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 342 Fornecedores 33.905 Aplicações Financeiras 7.628 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 342 Fornecedores 33.905 Aplicações Financeiras 7.628 Provisão Férias e Encargos

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 Companhia de Engenharia de Tráfego CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 74 Fornecedores 37.099 Aplicações

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 Companhia de Engenharia de Tráfego CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 74 Fornecedores 37.099 Aplicações

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Balancete Analítico (Valores em Reais)

") 00002 10000 1000000000 ATIVO 40.362,07 272.484,69 269.502,46 43.344,30 11000 1100000000 ATIVO CIRCULANTE 31.877,09 272.484,69 269.338,05 35.023,73 11100 1101000000 DISPONIBILIDADES IMEDIATAS 12.922,42

00002 10000 1000000000 ATIVO 40.362,07 272.484,69 269.502,46 43.344,30 11000 1100000000 ATIVO CIRCULANTE 31.877,09 272.484,69 269.338,05 35.023,73 11100 1101000000 DISPONIBILIDADES IMEDIATAS 12.922,42

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE Notas Explicativas 31.12.2013 31.12.2012 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 10.864 12.120 Consumidores e concessionárias 2.5

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE Notas Explicativas 31.12.2013 31.12.2012 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 10.864 12.120 Consumidores e concessionárias 2.5

U F F M B A P G G N GESTÃO CONTÁBIL GERENCIAL Araújo

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 21 a 24

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 800 Fornecedores 34.136 Aplicações Financeiras 4.227 Provisão Férias e Encargos 39.760

CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 800 Fornecedores 34.136 Aplicações Financeiras 4.227 Provisão Férias e Encargos 39.760

PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs /2007 e /2009

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

VEIGA BUREAUX SERVIÇOS CONTABEIS LTDA ME CNPJ : / Balancete Analítico de 01/01/2017 até 31/01/2017 Diário:0 Folha: 45

Balancete Analítico de 01/01/2017 até 31/01/2017 Diário:0 Folha: 45 [7]ATIVO [14]CIRCULANTE [21]DISPONIVEL [28]NUMERARIOS EM CAIXA [64]CAIXA - GERAL 1.218.108,00D 203.974,68 228.855,49 1.193.227,19D 1.154.904,30D

Balancete Analítico de 01/01/2017 até 31/01/2017 Diário:0 Folha: 45 [7]ATIVO [14]CIRCULANTE [21]DISPONIVEL [28]NUMERARIOS EM CAIXA [64]CAIXA - GERAL 1.218.108,00D 203.974,68 228.855,49 1.193.227,19D 1.154.904,30D

ITR - Informações Trimestrais - 31/03/ LOJAS AMERICANAS SA Versão : 3. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

Balancete Analítico (Valores em Reais)

") 00002 10000 1000000000 ATIVO 45.686,44 134.283,46 127.853,71 52.116,19 11000 1100000000 ATIVO CIRCULANTE 36.872,64 134.283,46 127.689,30 43.466,80 11100 1101000000 DISPONIBILIDADES IMEDIATAS 35.831,57

00002 10000 1000000000 ATIVO 45.686,44 134.283,46 127.853,71 52.116,19 11000 1100000000 ATIVO CIRCULANTE 36.872,64 134.283,46 127.689,30 43.466,80 11100 1101000000 DISPONIBILIDADES IMEDIATAS 35.831,57

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS:

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

FÓMULAS DE LANÇAMENTOS

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

RECIBO DE ENTREGA DE ESCRITURAÇÃO CONTÁBIL DIGITAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.3.4 RECIBO DE ENTREGA DE ESCRITURAÇÃO CONTÁBIL DIGITAL IDENTIFICAÇÃO DO TITULAR DA ESCRITURAÇÃO

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.3.4 RECIBO DE ENTREGA DE ESCRITURAÇÃO CONTÁBIL DIGITAL IDENTIFICAÇÃO DO TITULAR DA ESCRITURAÇÃO

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo