CLIPAGEM VEÍCULOS DE PRIMEIRO FOCO TELEVISÃO

|

|

|

- Jonathan Henriques Assunção

- 8 Há anos

- Visualizações:

Transcrição

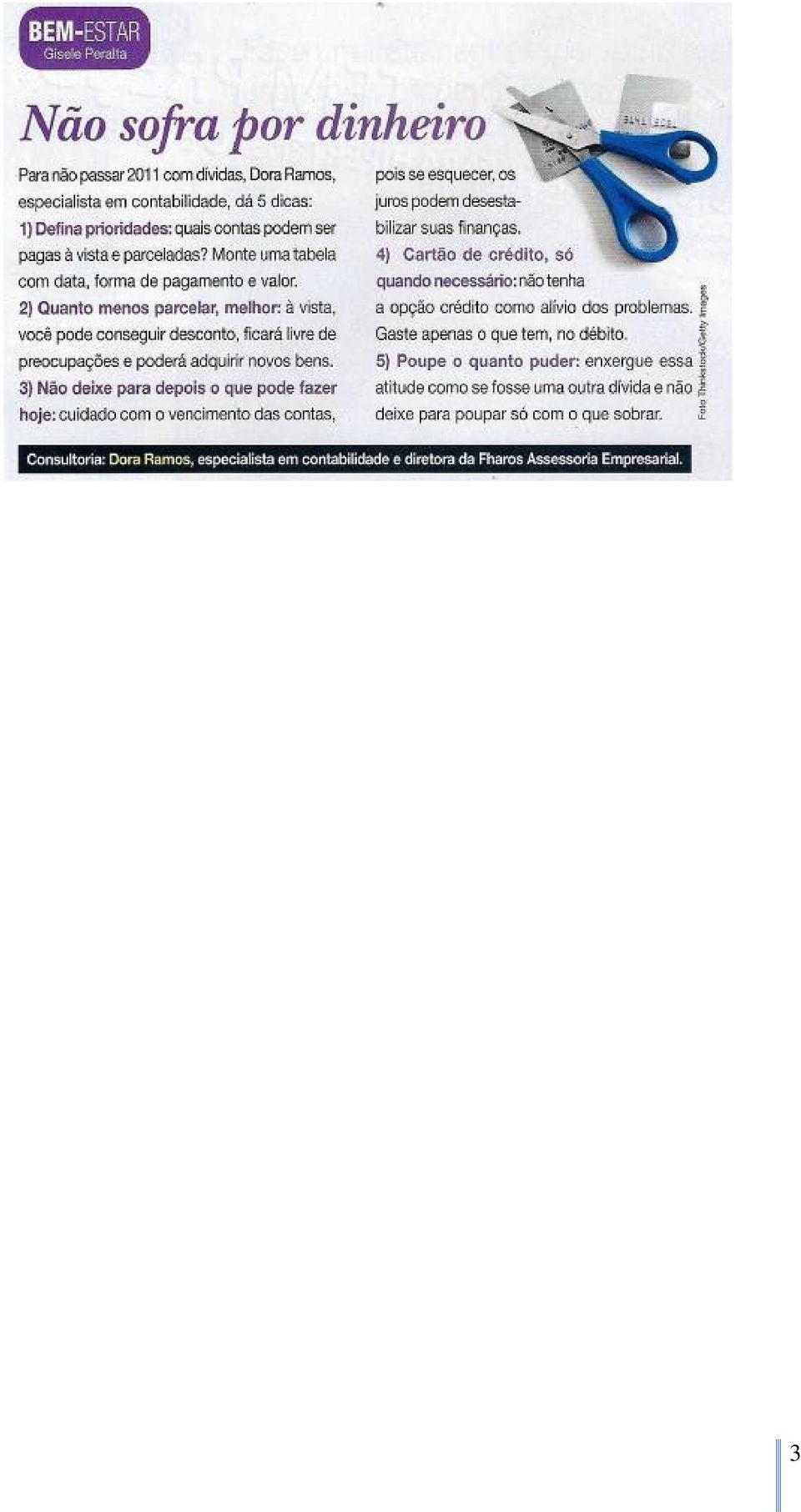

1 CLIPAGEM VEÍCULOS DE PRIMEIRO FOCO TELEVISÃO Veículo: Rede Vida Programa Vida Melhor Data: 10/03/2011 A emissora não disponibilizou clipping ao declarar que seria exibido no Youtube, o que não aconteceu até o momento. 1

2 REVISTA Veículo: Revista Malu Data: 03/03/2011 2

3 3

4 JORNAL Veículo: Valor Econômico Data: 15/03/2011 4

5 Veículo: Extra Data: 17/03/2011 5

6 Veículo: Diário do Comércio SP Data: 21/03/2011 6

7 SITE Veículo: Vila Mulher Data: 02/03/2011 7

8 8

9 Veículo: eband Data: 03/03/2011 9

10 Veículo: Band Sorriso Data: 04/03/2011 Imposto de Renda: confira dúvida de internauta sobre inventário Começou no dia 1º de março e vai até 29 de abril o prazo para entrega da declaração do IRPF (Imposto de Renda Pessoa Física) Veja abaixo as respostas da especialista Dora Ramos, que atua no mercado contábil-administrativo há mais de vinte anos e é fundadora e diretora responsável pela Fharos Assessoria Empresarial. 1) Meu sogro e sogra morreram em Fiz a declaração de espólio. Tenho que fazer outra, agora que ficou pronto o inventário? Sim, você tem que fazer a declaração de final de inventário, a de encerramento. Nessa declaração, devem constar os bens que estavam no espólio e que foram divididos entre os herdeiros. 2) Minha filha, na declaração anterior, era minha dependente e tinha um carro em seu nome. Em 2010, ela teve rendimentos e por isso não será mais minha dependente. Como faço para dar baixa na minha declaração (o documento já estava no nome dela), terei alguma despesa por isso? Não haverá despesas nesta ação. Você já deveria ter escrito na declaração anterior que o carro estava no nome da sua filha, enquanto sua dependente. Agora, na declaração de 2011, o contribuinte deve colocar na declaração para onde foi este bem que anteriormente declarava, dizer que está informado na declaração do titular, sua filha, que já não é mais sua dependente. 3) No inventário há os valores divididos entre os herdeiros. Como lanço? Onde lanço? Você deve lançar na declaração que determinado bem está no inventário, dividido entre herdeiros. Por exemplo: se uma casa foi dividida entre quatro pessoas, o contribuinte precisa informar que se trata de 25% de uma casa, conforme inventário. É necessário escrever da maneira como consta neste documento. 4) Havia no inventário dois veículos que foram vendidos e comprados um para um dos herdeiros. Como isso é lançado? Deve ser feita a baixa deste bem, de acordo com o inventário, ou seja, da maneira como estiver escrito lá. Para dar uma resposta concreta, deve-se ler o que está escrito neste documento e para lançar da mesma forma. 5) Como consigo uma cartilha para preenchimento da declaração de IR? Na própria declaração, no item ajuda. 1 0

Meu sogro e sogra morreram em 2009. Fiz a declaração de espólio. Tenho que fazer outra, agora que ficou pronto o inventário?")

11 Veículo: eband Data: 11/03/

12 Veículo: Ministério do Planejamento Data: 15/03/2011 Todo ano, o fantasma do imposto de renda (IR) assombra os investidores. São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker - sistema de negociação de ações via internet - a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitos pelo próprio aplicador. Todo investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre os ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, 1 2

13 deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e Custódia (CBLC), de 0,0345% por operação. Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro, de 0,005% sobre o valor de venda (os R$ 25 mil), ou R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegado, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o ganho de todas as operações na seção "Renda Variável". Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha "Rendimentos Isentos e Não Tributáveis", no item "Outros". As ações mantidas em carteira devem ser informadas na seção "Bens e Direitos" no programa do Leão. E isso deve ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna "descrição". Os resultados mensais deverão constar no "Anexo de renda variável". Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declarar as operações, lembra Meire, da Arbor. Linuesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de "Rendimentos Isentos e Não Tributáveis". É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em "Rendimentos Sujeitos à Tributação Exclusiva". Já as operações de compra e venda no mesmo dia ("day trade") têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também à tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou um ponto final nessa dúvida ao considerar essas aplicações como fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. "Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro." 1 3

14 Veículo: IG Carreiras Data: 16/03/

15 1 5

16 1 6

17 Veículo: Extra online Data: 17/03/

18 1 8

19 Veículo: Revista Contábil online Data: 17/03/2011 Aplicador em ações deve ter cuidado na declaração Receita apertou o certo aos ganhos de pessoas físicas em bolsa e deve usar mais o imposto retido na fonte para detectar sonegadores. Todo ano, o fantasma do imposto de renda (IR) assombra os investidores. São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker - sistema de negociação de ações via internet - a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitos pelo próprio aplicador. Todo investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre os ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e Custódia (CBLC), de 0,0345% por operação. Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, 1 9

20 ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro, de 0,005% sobre o valor de venda (os R$ 25 mil), ou R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegado, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o ganho de todas as operações na seção "Renda Variável". Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha "Rendimentos Isentos e Não Tributáveis", no item "Outros". As ações mantidas em carteira devem ser informadas na seção "Bens e Direitos" no programa do Leão. E isso deve ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna "descrição". Os resultados mensais deverão constar no "Anexo de renda variável". Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declarar as operações, lembra Meire, da Arbor. Linuesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de "Rendimentos Isentos e Não Tributáveis". É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em "Rendimentos Sujeitos à Tributação Exclusiva". Já as operações de compra e venda no mesmo dia ("day trade") têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também à tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou um ponto final nessa dúvida ao considerar essas aplicações como fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. "Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro." 2 0

21 Veículo: JC net Data: 20/03/

22 2 2

23 Veículo: Diário do Comércio online Data: 21/03/

24 2 4

25 Veículo: SENAC Data: 21/03/

26 Veículo: Sortimentos Data: 01/03/2011 VEÍCULOS DE SEGUNDO FOCO SITE 2 6

27 2 7

28 Veículo: Sinfazerj Data: 01/03/2011 Como obter uma restituição maior no Imposto de Renda Começa nesta terça-feira o período para declaração do imposto de renda, que se estenderá até 29 de abril. Serão recebidas as declarações do Imposto de Renda da Pessoa Física (IRPF) 2011, ano-base Uma das novidades deste ano é que o Leão será 100% digital, já que o formulário de papel foi extinto e só serão aceitas declarações em formato eletrônico (a Receita Federal disponibiliza em seu site os programas para declaração e envio a partir desta terça-feira, às 8h. Mas, se declarar o IR é motivo de dor de cabeça para muita gente, a recompensa pode vir depois. Preenchendo todos os dados corretamente, é possível obter uma restituição maior e mais rápida. Uma das dicas é em relação às despesas médicas, categoria em que não há limite para dedução. Segundo especialistas, vale incluir gastos com mensalidades de planos de saúde, exames e consultas, desde que todas elas estejam devidamente comprovadas por meio de recibos. Pensão De acordo com a tributarista Sueli Angarita, pensões alimentícias podem ser declaradas no CPF do filho, tanto por parte de quem paga quanto de quem recebe. Dessa forma, o valor da restituição pode crescer. Para as despesas com educação, podem ser deduzidos até R$ 2.830,84 por pessoa. Podem entrar na declaração gastos desde a educação infantil até a pós-graduação, mas cursos complementares, como os de idiomas, ficam de fora. A contadora Dora Ramos, diretora da Fharos Assessoria Empresarial, dá a dica para quem vai declarar o IR pelo computador pela primeira vez. Baixe o programa o quanto antes para ir se acostumando aconselha. 2 8

29 Veículo: CTI Data: 01/03/2011 Como obter uma restituição maior no Imposto de Renda Faltam dois dias para o contribuinte poder começar a acertar as contas com a Receita Federal. A partir de 1 de março e até 29 de abril, serão recebidas as declarações do Imposto de Renda da Pessoa Física (IRPF) 2011, ano-base Uma das novidades deste ano é que o Leão será 100% digital, já que o formulário de papel foi extinto e só serão aceitas declarações em formato eletrônico. Se declarar o IR é motivo de dor de cabeça para muita gente, a recompensa pode vir depois. Preenchendo todos os dados corretamente, é possível obter uma restituição maior e mais rápida. Uma das dicas é em relação às despesas médicas, categoria em que não há limite para dedução. Segundo especialistas, vale incluir gastos com mensalidades de planos de saúde, exames e consultas, desde que todas elas estejam devidamente comprovadas por meio de recibos. Pensão De acordo com a tributarista Sueli Angarita, pensões alimentícias podem ser declaradas no CPF do filho, tanto por parte de quem paga quanto de quem recebe. Dessa forma, o valor da restituição pode crescer. Para as despesas com educação, podem ser deduzidos até R$ 2.830,84 por pessoa. Podem entrar na declaração gastos desde a educação infantil até a pós-graduação, mas cursos complementares, como os de idiomas, ficam de fora. A contadora Dora Ramos, diretora da Fharos Assessoria Empresarial, dá a dica para quem vai declarar o IR pelo computador pela primeira vez. Baixe o programa o quanto antes para ir se acostumando aconselha. 2 9

30 DICAS PARA... AGILIZAR A DECLARAÇÃO E A RESTITUIÇÃO - Faça uma lista do que aconteceu no ano passado que possa interessar ao Imposto de Renda: você vendeu ou comprou um carro ou uma casa? Recebeu herança? Fez algum trabalho remunerado como autônomo? Essas são algumas das informações que têm de estar na declaração - Em seguida, separe todos os documentos necessários, como informes de rendimento e comprovantes de despesas com saúde e educação - Para quem nunca fez a declaração em papel, a dica é baixar o programa o quanto antes, para ter tempo de se familiarizar. Se for necessário, procure ajuda especializada - Quem quer receber a restituição logo deve enviar a declaração nos primeiros dias. Mas vale lembrar que pessoas acima de 60 anos têm prioridade NÃO CAIR NA MALHA FINA - Todos os rendimentos devem ser informados, mesmo os de valor baixo - Se for incluir dependentes na declaração, é preciso informar os gastos e a renda deles, se for o caso. Apenas quem não tem rendimentos ou tem rendimentos abaixo do limite de isenção (R$ ,25) pode ser incluído como dependente - Use a declaração do ano passado como referência, para lembrar o que foi declarado na oportunidade e conferir se nada ficou de fora do formulário deste ano - Filhos de pais separados somente podem entrar como dependentes de quem tiver a guarda judicial da criança - Gastos com honorários de advogados devem ser informados no campo "Pagamentos e doações". Com isso, evita-se a contradição entre o valor recebido em uma ação gnaha na Justiça, de onde são pagos os honorários, e a quantia efetivamente recebida pelo contribuinte - Se o filho declarar em separado, não poderá entrar na declaração do responsável TER UMA RESTITUIÇÃO MAIOR - Vale a pena fazer a declaração completa. Ao final do preenchimento, o sistema informa se você terá imposto a pagar ou a receber, tanto no formato completo quanto no simplificado. Aí, basta escolher a opção mais vantajosa - Despesas médicas (mensalidades de planos de saúde, exames e consultas), devem estar devidamente comprovadas por meio de recibos. Não há valor máximo de dedução nessa categoria 3 0

31 - O limite para gastos com educação é de R$ 2.830,84 por pessoa. Podem ser incluídas mensalidades desde a educação infantil até a pós-graduação, mas cursos complementares, como os de idiomas, ficam de fora - Pensões alimentícias pagas por força de decisão judicial devem ser declaradas no CPF do filho, tanto por quem paga quanto por quem recebe - Informe também gastos com obras em casa, incluindo custos com material e mão de obra. Com isso, em caso de venda do bem, o imposto a pagar será menor, pois vai incidir sobre a diferença entre o valor atualizado e o da venda Fonte: Extra Online Djalma Oliveira 3 1

32 Veículo: O Conterrâneo Data: 02/03/

33 Veículo: Hoje Notícias Data: 03/03/2011 Imposto de Renda: confira dúvida de internauta sobre inventário Da Redação Começou no dia 1º de março e vai até 29 de abril o prazo para entrega da declaração do IRPF (Imposto de Renda Pessoa Física) Veja abaixo as respostas da especialista Dora Ramos, que atua no mercado contábil-administrativo há mais de vinte anos e é fundadora e diretora responsável pela Fharos Assessoria Empresarial. Envie sua dúvida sobre o Imposto de Renda

34 Veículo: Guia do Imposto de Renda Data: 11/03/

35 Veículo: Copel Data: 15/03/2011 Aplicador em ações deve ter cuidado na declaração VALOR ECONÔMICO (SP) INVESTIMENTOS 15/3/2011 PASTA ECONOMIA / POLÍTICA BR Regis Filho/ValorMeire, da Arbor Contábil: "Investidores em ações fazem muita confusão com isenção das operações até R$ 20 mil"todo ano, o fantasma do imposto de renda (IR) assombra os investidores. São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker - sistema de negociação de ações via internet - a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitos pelo próprio aplicador. Todo investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre os ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e Custódia (CBLC), de 0,0345% por operação. Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então 3 5

36 os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro, de 0,005% sobre o valor de venda (os R$ 25 mil), ou R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegado, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o ganho de todas as operações na seção "Renda Variável". Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha "Rendimentos Isentos e Não Tributáveis", no item "Outros". As ações mantidas em carteira devem ser informadas na seção "Bens e Direitos" no programa do Leão. E isso deve ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna "descrição". Os resultados mensais deverão constar no "Anexo de renda variável". Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declarar as operações, lembra Meire, da Arbor. Linuesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de "Rendimentos Isentos e Não Tributáveis". É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em "Rendimentos Sujeitos à Tributação Exclusiva". Já as operações de compra e venda no mesmo dia ("day trade") têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também à tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou um ponto final nessa dúvida ao considerar essas aplicações como fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. "Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro." 3 6

37 Veículo: Portal do Contabilista Data: 15/03/2011 Aplicador em ações deve ter cuidado na declaração Receita apertou o certo aos ganhos de pessoas físicas em bolsa e deve usar mais o imposto retido na fonte para detectar sonegadores. Todo ano, o fantasma do imposto de renda (IR) assombra os investidores. São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker - sistema de negociação de ações via internet - a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitos pelo próprio aplicador. Todo investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre os ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e Custódia (CBLC), de 0,0345% por operação. 3 7

38 Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro, de 0,005% sobre o valor de venda (os R$ 25 mil), ou R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegado, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o ganho de todas as operações na seção "Renda Variável". Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha "Rendimentos Isentos e Não Tributáveis", no item "Outros". As ações mantidas em carteira devem ser informadas na seção "Bens e Direitos" no programa do Leão. E isso deve ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna "descrição". Os resultados mensais deverão constar no "Anexo de renda variável". Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declarar as operações, lembra Meire, da Arbor. Linuesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de "Rendimentos Isentos e Não Tributáveis". É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em "Rendimentos Sujeitos à Tributação Exclusiva". Já as operações de compra e venda no mesmo dia ("day trade") têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também à tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou um ponto final nessa dúvida ao considerar essas aplicações como fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. "Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro." Valor Econômico 3 8

39 Veículo: Corecon - ES Data: 15/03/2011 Aplicador em ações deve ter cuidado na declaração Ter, 15 de Março de :18 São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker - sistema de negociação de ações via internet - a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitos pelo próprio aplicador. Todo investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre os ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e 3 9

40 Custódia (CBLC), de 0,0345% por operação. Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro, de 0,005% sobre o valor de venda (os R$ 25 mil), ou R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegado, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o ganho de todas as operações na seção "Renda Variável". Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha "Rendimentos Isentos e Não Tributáveis", no item "Outros". As ações mantidas em carteira devem ser informadas na seção "Bens e Direitos" no programa do Leão. E isso deve ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna "descrição". Os resultados mensais deverão constar no "Anexo de renda variável". Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declarar as operações, lembra Meire, da Arbor. Linuesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de "Rendimentos Isentos e Não Tributáveis". É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em "Rendimentos Sujeitos à Tributação Exclusiva". Já as operações de compra e venda no mesmo dia ("day trade") têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também à tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou um ponto final nessa dúvida ao considerar essas aplicações como fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. "Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro." 4 0

41 Veículo: InCorporativa Data: 16/03/

42 Veículo: NCST Data: 16/03/2011 Trabalhar na empresa da família exige cuidados especiais Ser empregado na empresa da família pode ter suas vantagens, mas há um lado que pode ser negativo. A arquiteta Sueli Aparecida Ramos, de 36 anos, gerente administrativa da empresa da sua irmã, a Fharos Assessoria Empresarial, companhia da área contábil, trabalhista e fiscal, conta que a principal desvantagem é a visão que as outras pessoas têm dela e dos outros cinco irmãos que também trabalham na companhia. Elas acham que você não está trabalhando. Não veem você como um profissional respeitado. Acham que está ali apenas porque é da família. Danilo Saicali, economista e sócio-fundador da Scripta Consultores, consultoria para empresas de controle familiar, afirma que em toda companhia deve haver uma definição das regras para que o parente exerça a função. Se não houver essas regras, as desvantagens podem ser muito grandes. Se a pessoa não tiver passado por uma seleção e foi escolhida apenas pelo grau de parentesco, é como se ela não estivesse legitimada. Os outros funcionários podem não aprovar e dificultar seu trabalho. Principal desafio para quem trabalha na empresa da família é ser respeitado pela competência * Atuar em empresas familiares requer flexibilidade profissional Luiz Arrobas, sócio da 2GET, empresa de recrutamento, ressalta que a principal dificuldade enfrentada é a pessoa conseguir ser respeitada pela sua competência técnica e não apenas pelo sobrenome. Muitas vezes, o profissional tem que se provar mais do que os outros funcionários. Ele sempre é visto como alguém que está lá pelo vínculo e não pela qualificação. A grande maioria das pessoas que trabalha em empresas da família não passa por um processo seletivo. Isso pode ser o principal agravante. A equipe tem receio, gera desconfiança. Por isso, o profissional tem que ter habilidade para se relacionar e conseguir mostrar que não está lá apenas por ser parente, diz Arrobas. Cobranças Apesar de ter se formado em arquitetura, Sueli nunca trabalhou na área. Trabalhei durante 13 anos no Bradesco, também na área administrativa. Quando saí de lá, quatro meses depois, minha irmã estava precisando de alguém no financeiro e me chamou. Não participei de nenhum processo de seleção. Saicali analisa que o parente sempre terá a marca de que é membro da família. Por isso, será muito mais complicado se provar qualificado para o cargo em que está. Sempre haverá aquela dúvida se ele está na empresa porque é competente ou porque é da família. Na opinião de Sueli, as pessoas sempre vão achar isso, mas que não é o que realmente acontece. Sou tratada como uma funcionária. A minha responsabilidade, na verdade, é até maior. Você acaba sendo mais cobrada, tem que dar mais resultado. Segundo Airton Embacher, diretor e fundador da empresa de recursos humanos Carreira Fashion, a rejeição sempre vai existir. O grupo sempre vai pensar que qualquer informação 4 2

43 está sendo levada ao dono. Causa uma grande desconfiança na equipe. Por outro lado, a pessoa acaba tendo mais acesso dentro da companhia. O profissional nessa situação tem um livre trânsito na empresa. Consegue informações mais rapidamente. Tem as portas abertas em todas as áreas, afirma Arrobas. O importante é aproveitar a oportunidade. O funcionário que tem uma relação de parentesco deve entender que isso não o isenta de mostrar competência e fazer seu trabalho como qualquer outro empregado. O profissional que souber aproveitar a chance pode se dar muito bem. Ele faz parte do grupo e por isso tem muita confiança da diretoria. Mas tem que saber que um parente pode ser muito mais cobrado do que um funcionário normal, para até servir como exemplo, afirma Embacher. Os primeiros anos são os mais difíceis. É nesse momento que o profissional deve mostrar sua base técnica. Mas o fundamental é ser humilde. Para Arrobas, se a pessoa entra na empresa querendo aprender com os pares, muitas vezes ela consegue, no médio e longo prazo, firmar sua posição sem desconfiança e problemas com a equipe. Apesar de essa situação oferecer uma confiança maior, na opinião de Embacher, existe um inconveniente para o dono. Fica mais difícil cobrar, e até mesmo demitir alguém que é da família. Além disso, Emacher destaca que há também a frustração. Um emprego sempre cria expectativas para quem contrata e quem é contratado. Quando a empresa é da família, isso pode ser pior, porque pode atingir o relacionamento. Comodidade Pela facilidade de conseguir um emprego em uma empresa da família, algumas vezes o profissional acaba aceitando o cargo pela comodidade. Entretanto, segundo Arrobas, é preciso certo cuidado. Para Luiz Arrobas, a principal dificuldade é a pessoa ser respeitada por sua competência e não pelo sobrenome Geralmente as companhias familiares estão em um processo de profissionalização. Por não ser herdeiro direto, se a empresa passa por alguma transição, por exemplo, a venda de ações, de um dia para o outro ele pode perder a segurança que tinha. Sueli afirma que não foi trabalhar na empresa de sua irmã simplesmente por ser mais cômodo, mas sim porque essa já era sua área. Ela precisava de alguém e eu tinha saído do meu trabalho. Relação com a família Por estar na empresa da sua família, a relação pode ser afetada. O profissional tem uma maior liberdade, mas também enfrenta os desafios de como lidar com os parentes fora da companhia. Tem que tentar ser o mais prático possível e resolver tudo dentro da empresa, com fatos e argumentos que justifiquem suas ações. Levar isso para o ambiente familiar torna tudo mais complicado, aconselha Arrobas. Segundo Saicali, é preciso saber separar bem os dois ambientes. O profissional deve prevalecer sempre. É comum levar os problemas para o convívio familiar, principalmente quando não há o desempenho esperado. As queixas acabam sendo feitas para os mais próximos. A relação familiar é algo que acaba mudando com isso. Muitas vezes, estamos em um ambiente familiar e falamos de trabalho. Não tem como. Mas eu acho que a nossa relação dela e dos outros cinco irmãos que também trabalham juntos ficou melhor. Ficamos mais próximos e agora nos enxergamos também como profissionais, avalia Sueli. 4 3

44 Veículo: Studio Fiscal Data: 16/03/2011 Aplicador em ações deve ter cuidado na declaração Todo ano, o fantasma do imposto de renda (IR) assombra os investidores. São regras e mais regras para o aplicador levar em conta dependendo da natureza de suas aplicações. O investimento em ações é um dos campeões de dúvidas entre os investidores. Não por acaso, muitas corretoras passaram a oferecer ferramentas que auxiliam os investidores de home broker sistema de negociação de ações via internet a acertar as contas com o Fisco. O assunto ganhou ainda mais importância depois que a Receita Federal apertou o controle do IR da pessoa física, e a fiscalização recai cada vez mais sobre quem aplica em bolsa. O Leão receberá as declarações até o dia 29 de abril. Quem não recolhe o imposto achando que a Receita não vai notar acaba se dando mal, diz Roberto Justo, sócio do escritório Choaib Paiva e Justo Advogados. Essa é uma confusão comum porque a corretora é obrigada a recolher na fonte o equivalente a 0,005% sobre o valor de cada venda de ações. Mas esse tributo é uma espécie de dedo-duro, cujo objetivo é somente informar a Receita que o investidor vendeu ações e pode ter obtido lucro, explica o advogado. A apuração e o pagamento do imposto de renda com ações devem ser feitas pelo próprio aplicador. Todo o investidor que vende ações com valor total superior a R$ 20 mil no mês e tem lucro precisa pagar 15% de imposto de renda sobre ganhos. A apuração do imposto é mensal e vence no último dia útil do mês seguinte ao da venda das ações. Se o total vendido no mês não superar a R$ 20 mil, não há imposto, lembra Meire Poza, especialista em imposto de renda no mercado financeiro e sócia da Arbor Contábil. Mas é comum também o investidor fazer alguma confusão com esse valor de R$ 20 mil. Isso porque a isenção não é de R$ 20 mil por operação, e sim deve levar em conta a soma de todas as vendas realizadas no mês. Se o total superar em R$ 1 que seja o limite, o investidor tem de pagar 15% sobre todos os ganhos líquidos, já descontadas eventuais perdas naquele mês ou em meses anteriores. E o imposto não é só sobre o que ultrapassar R$ 20 mil, é sobre o valor total, ressalta Meire. Mas como pagar o imposto? Julio Linuesa Perez, conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP), explica que o investidor deve preencher um Documento de Arrecadação de Receitas Federais (Darf), com o código Para saber quanto ele terá de pagar de tributo, é necessário calcular o custo total 4 4

45 de aquisição de um papel (valor investido mais as taxas de corretagem). Além disso, deve-se levar em conta a taxa cobrada pela Companhia Brasileira de Liquidação e Custódia (CBLC), DE 0,0345% por operação. Por exemplo: um investidor comprou mil ações a R$ 20 cada. As despesas com corretagem e custódia foram de R$ 320. Isso quer dizer que esse aplicador, no total, desembolsou R$ ,00. Depois, os papéis atingiram a cotação de R$ 25 e ele então os vendeu, recebendo R$ 25 mil. As despesas com a venda somaram R$ 420, o que quer dizer que, após as taxas, ele recebeu R$ ,00. O lucro líquido da operação ficou, portanto, em R$ O imposto de 15% a ser recolhido é sobre esse ganho, o que dá R$ 639,00, dos quais deve ser deduzido ainda o imposto dedo-duro de 0,005% sobre o valor de venda (os R$ 25 mil), ou de R$ 1,25. O imposto será, portanto, de R$ 637,75. Chegando, enfim, o momento de preencher a declaração anual do IR, o investidor deve informar mês a mês o anho de todas as operações na seção Renda Variável. Se, no entanto, o valor vendido em ações não ultrapassar R$ 20 mil por mês, o investidor declara no IR só o ganho, na ficha Rendimentos Isentos e Não Tributáveis, no item Outros. As ações mantidas em carteiras devem ser informadas na seção Bens e Direitos no programa do Leão. E isso devem ser feito empresa por empresa, papel por papel, separadamente, pelo valor de compra, sem atualização de preços, na coluna descrição. Os resultados mensais deverão constar no Anexo de renda variável. Mesmo que o investidor tenha comprado as ações no ano passado, mas não as tenha vendido, ele precisa declaras as operações, lemvra Meire, da Arbor. Linesa Perez, do CRC-SP, esclarece que os dividendos devem ser declarados na linha 5 da ficha de Rendimentos Isentos e Não Tributáveis. É importante que o investidor não erre o número do CNPJ da empresa que pagou os dividendos, pois pode fazer com que o contribuinte caia na malha fina. Já os juros sobre capital próprio devem entrar em Rendimentos Sujeitos à Tributação Exclusiva. Já as operações de compra e venda no mesmo dia ( day trade ) têm tributação diferente. Elas pagam 20% sobre os ganhos e mais 1% na fonte. Esse 1%, no entanto, também pode ser deduzido pelo investidor na hora de pagar o tributo sobre o ganho de capital. O investidor deve ficar atento também á tributação dos fundos de índices negociados em bolsa, os chamados ETFs (Exchange Traded Funds). Havia uma dúvida se essas aplicações, como o PIBB, seriam tratadas como ações, e portanto isentas até R$ 20 mil, ou como fundos de ações, com pagamento de 15% sobre qualquer ganho. No ano passado, a Instrução Normativa da Receita, de 5 de abril, colocou fundos de investimento em ações. Nesse caso, cabe ao investidor preencher um Darf e pagar o imposto de 15%, seja qual for o valor, lembra Linuesa, da CRC-SP. Em caso de erro no preenchimento, o contribuinte pode fazer uma nova declaração. O prazo também é até dia 29 de abril. Nesse caso, a primeira declaração será desconsiderada e novo documento deverá apresentar todas as informações corretamente, diz Dora Ramos, fundadora e diretora responsável pela Fharos Assessoria Empresarial. Portanto, faça a declaração com antecedência para ainda haver tempo de reparação de eventual erro. 4 5

46 Veículo: Sindicato net Data: 17/03/

47 4 7

48 Veículo: ATAC Data: 17/03/2011 DECLARAÇÃO CORRETA DE IMÓVEL NO IMPOSTO DE RENDA EVITA MALHA FINA Para evitar cair na malha fina, o melhor que se tem a fazer é uma declaração de Imposto de Renda correta e com todos os detalhes possíveis. Foi com este intuito que a Receita Federal incluiu algumas novidades na declaração de 2011 (ano-base 2010) no quesito aluguel de imóveis. Este ano, os contribuintes podem informar o valor pago ao corretor pela administração dos bens locados, que tem um código específico (ADM 71). Além disso, agora é possível informar o CNPJ da empresa em caso de recebimento de aluguel de uma pessoa jurídica (empresa). Nos anos anteriores, somente era possível incluir o CPF de pessoas físicas. De acordo com a diretora da Fharos Associação Empresarial, Dora Ramos, as duas medidas ajudarão a diminuir as discrepâncias na declaração. Isso porque, antes, o contribuinte afirmava ter recebido um aluguel de R$ 800, por exemplo, mas o inquilino declarava ter pago mil reais. Os R$ 200 destinados ao corretor ficavam fora da declaração, o que gerava divergência entre os valores informados pelo proprietário e pelo inquilino. No caso de compra e venda, na declaração de Bens e Direitos não há novidades este ano, mas, para evitar problemas, deve-se ficar atento: O valor pago pelo imóvel não deve ser atualizado anualmente. Basta importar a declaração dos anos anteriores e, se o bem não estiver quitado, informar apenas o que foi pago no ano explicou Dora. Outra questão que resulta em problemas na hora de declarar o IR é a remuneração do síndico. Muitas vezes, o pagamento é feito na forma de isenção da cota condominial. Mas o valor total deve ser declarado em Outras Receitas. Para os casos em que há remuneração de fato ou a isenção ultrapassa os R$ 6 mil anuais, a declaração do benefício deve ser feita no campo Declaração do Imposto Retido na Fonte (DIRF). Saiba como fazer: Compra O imóvel deve ser declarado no campo Bens e Direitos do formulário do Imposto de Renda. Se o imóvel tiver sido lançado em anos anteriores, basta importar a declaração antiga. Caso seja novo, acrescente os detalhes referentes ao bem, como endereço, metragem etc. Na declaração do gasto, somente coloque o que foi pago no ano-calendário de FGTS Caso o FGTS tenha sido usado para pagar o bem, o valor deve ser lançado na ficha Rendimentos Isentos e Não Tributáveis e deduzido do valor da ficha de Bens e Direitos. 4 8

49 Venda O valor da venda de um imóvel deve ser computado em um programa específico para Ganhos de Capital. É preciso informar o valor da venda, o comprador e a data da transação. No programa haverá um campo pedindo o valor do bem na declaração antiga e será calculado o ganho efetivo. Após o cálculo, importe o resultado para a declaração. Caso o montante tenha sido utilizado para comprar um outro imóvel residencial em até 180 dias, o contribuinte está isento de pagar imposto pela transação. Reformas Qualquer benfeitoria no imóvel deve ser lançada no campo Bens e Direitos com o código 17. A reforma deve ser descrita, citando o bem em questão, e comprovada com recibos e notas fiscais. Aluguéis O aluguel recebido deve ser computado no campo Rendimentos tributáveis Recebidos de Pessoa Física ou Rendimentos Tributáveis Recebidos de Pessoa Jurídica. Os gastos com corretores ou administradores entram na ficha Pagamentos e Doações Efetuados, no código

50 Veículo: Oficina de Investimentos Data: 17/03/2011 Declaração correta de imóvel no Imposto de Renda evita malha fina Leave a comment» Para evitar cair na malha fina, o melhor que se tem a fazer é uma declaração de Imposto de Renda correta e com todos os detalhes possíveis. Foi com este intuito que a Receita Federal incluiu algumas novidades na declaração de 2011 (ano-base 2010) no quesito aluguel de imóveis. Este ano, os contribuintes podem informar o valor pago ao corretor pela administração dos bens locados, que tem um código específico (ADM 71). Além disso, agora é possível informar o CNPJ da empresa em caso de recebimento de aluguel de uma pessoa jurídica (empresa). Nos anos anteriores, somente era possível incluir o CPF de pessoas físicas. De acordo com a diretora da Fharos Associação Empresarial, Dora Ramos, as duas medidas ajudarão a diminuir as discrepâncias na declaração. Isso porque, antes, o contribuinte afirmava ter recebido um aluguel de R$ 800, por exemplo, mas o inquilino declarava ter pago mil reais. Os R$ 200 destinados ao corretor ficavam fora da declaração, o que gerava divergência entre os valores informados pelo proprietário e pelo inquilino. No caso de compra e venda, na declaração de Bens e Direitos não há novidades este ano, mas, para evitar problemas, deve-se ficar atento: O valor pago pelo imóvel não deve ser atualizado anualmente. Basta importar a declaração dos anos anteriores e, se o bem não estiver quitado, informar apenas o que foi pago no ano explicou Dora. Outra questão que resulta em problemas na hora de declarar o IR é a remuneração do síndico. Muitas vezes, o pagamento é feito na forma de isenção da cota condominial. Mas o valor total deve ser declarado em Outras Receitas. Para os casos em que há remuneração de fato ou a isenção ultrapassa os R$ 6 mil anuais, a declaração do benefício deve ser feita no campo Declaração do Imposto Retido na Fonte (DIRF). 5 0

51 Saiba como fazer: Compra O imóvel deve ser declarado no campo Bens e Direitos do formulário do Imposto de Renda. Se o imóvel tiver sido lançado em anos anteriores, basta importar a declaração antiga. Caso seja novo, acrescente os detalhes referentes ao bem, como endereço, metragem etc. Na declaração do gasto, somente coloque o que foi pago no anocalendário de FGTS Caso o FGTS tenha sido usado para pagar o bem, o valor deve ser lançado na ficha Rendimentos Isentos e Não Tributáveis e deduzido do valor da ficha de Bens e Direitos. Venda O valor da venda de um imóvel deve ser computado em um programa específico para Ganhos de Capital. É preciso informar o valor da venda, o comprador e a data da transação. No programa haverá um campo pedindo o valor do bem na declaração antiga e será calculado o ganho efetivo. Após o cálculo, importe o resultado para a declaração. Caso o montante tenha sido utilizado para comprar um outro imóvel residencial em até 180 dias, o contribuinte está isento de pagar imposto pela transação. Reformas Qualquer benfeitoria no imóvel deve ser lançada no campo Bens e Direitos com o código 17. A reforma deve ser descrita, citando o bem em questão, e comprovada com recibos e notas fiscais. Aluguéis O aluguel recebido deve ser computado no campo Rendimentos tributáveis Recebidos de Pessoa Física ou Rendimentos Tributáveis Recebidos de Pessoa Jurídica. Os gastos com corretores ou administradores entram na ficha Pagamentos e Doações Efetuados, no código 071. Fonte: Extra/O Globo 5 1

52 Veículo: Clip Imobiliário Data: 17/03/2011 Declaração correta de imóvel no Imposto de Renda evita malha fina Para evitar cair na malha fina, o melhor que se tem a fazer é uma declaração de Imposto de Renda correta e com todos os detalhes possíveis. Foi com este intuito que a Receita Federal incluiu algumas novidades na declaração de 2011 (ano-base 2010) no quesito aluguel de imóveis. Este ano, os contribuintes podem informar o valor pago ao corretor pela administração dos bens locados, que tem um código específico (ADM 71). Além disso, agora é possível informar o CNPJ da empresa em caso de recebimento de aluguel de uma pessoa jurídica (empresa). Nos anos anteriores, somente era possível incluir o CPF de pessoas físicas. De acordo com a diretora da Fharos Associação Empresarial, Dora Ramos, as duas medidas ajudarão a diminuir as discrepâncias na declaração. Isso porque, antes, o contribuinte afirmava ter recebido um aluguel de R$ 800, por exemplo, mas o inquilino declarava ter pago mil reais. Os R$ 200 destinados ao corretor ficavam fora da declaração, o que gerava divergência entre os valores informados pelo proprietário e pelo inquilino. No caso de compra e venda, na declaração de "Bens e Direitos" não há novidades este ano, mas, para evitar problemas, deve-se ficar atento: O valor pago pelo imóvel não deve ser atualizado anualmente. Basta importar a declaração dos anos anteriores e, se o bem não estiver quitado, informar apenas o que foi pago no ano explicou Dora. Outra questão que resulta em problemas na hora de declarar o IR é a remuneração do síndico. Muitas vezes, o "pagamento" é feito na forma de isenção da cota condominial. Mas o valor total deve ser declarado em "Outras Receitas". Para os casos em que há remuneração de fato ou a isenção ultrapassa os R$ 6 mil anuais, a declaração do benefício deve ser feita no campo "Declaração do Imposto Retido na Fonte (DIRF)". Saiba como fazer: Compra 5 2

53 O imóvel deve ser declarado no campo "Bens e Direitos" do formulário do Imposto de Renda. Se o imóvel tiver sido lançado em anos anteriores, basta importar a declaração antiga. Caso seja novo, acrescente os detalhes referentes ao bem, como endereço, metragem etc. Na declaração do gasto, somente coloque o que foi pago no anocalendário de FGTS Caso o FGTS tenha sido usado para pagar o bem, o valor deve ser lançado na ficha "Rendimentos Isentos e Não Tributáveis" e deduzido do valor da ficha de "Bens e Direitos". Venda O valor da venda de um imóvel deve ser computado em um programa específico para "Ganhos de Capital". É preciso informar o valor da venda, o comprador e a data da transação. No programa haverá um campo pedindo o valor do bem na declaração antiga e será calculado o ganho efetivo. Após o cálculo, importe o resultado para a declaração. Caso o montante tenha sido utilizado para comprar um outro imóvel residencial em até 180 dias, o contribuinte está isento de pagar imposto pela transação. Reformas Qualquer benfeitoria no imóvel deve ser lançada no campo "Bens e Direitos" com o código 17. A reforma deve ser descrita, citando o bem em questão, e comprovada com recibos e notas fiscais. Aluguéis O aluguel recebido deve ser computado no campo "Rendimentos tributáveis Recebidos de Pessoa Física ou Rendimentos Tributáveis Recebidos de Pessoa Jurídica". Os gastos com corretores ou administradores entram na ficha "Pagamentos e Doações Efetuados", no código

54 Veículo: Imóveis 10 Data: 17/03/

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Perguntas Frequentes - Tributação

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Tributação. Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda

Tributação Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda Índice Quem recolhe o Imposto? 3 Prazo para Recolhimento 3 Como calcular o Imposto 3 Imposto de Renda

Tributação Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda Índice Quem recolhe o Imposto? 3 Prazo para Recolhimento 3 Como calcular o Imposto 3 Imposto de Renda

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Física. Pessoa IMPOSTO DE RENDA. c o n t a b i l i z e. É hora de acertar as contas com o Leão

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

$ $ ETF EXCHANGE TRADED FUND $ $

ETF EXCHANGE TRADED FUND Investimento para quem busca a possibilidade de melhores retornos, através de uma carteira diversificada e com menor custo. Confira porque os fundos de índices são a nova opção

ETF EXCHANGE TRADED FUND Investimento para quem busca a possibilidade de melhores retornos, através de uma carteira diversificada e com menor custo. Confira porque os fundos de índices são a nova opção

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Controle Financeiro. 7 dicas poderosas para um controle financeiro eficaz. Emerson Machado Salvalagio. www.guiadomicroempreendedor.com.

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

Como investir na Bolsa em

6 Como investir na Bolsa em s Para você investir com mais segurança e conhecimento, a Bolsa oferece um guia a facilitando sua entrada no mundo de ações. Siga o guia dos 6 s da Bolsa para investir no mercado

6 Como investir na Bolsa em s Para você investir com mais segurança e conhecimento, a Bolsa oferece um guia a facilitando sua entrada no mundo de ações. Siga o guia dos 6 s da Bolsa para investir no mercado

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

PERGUNTAS FREQUENTES SOBRE A COMPRA DE IMÓVEIS NOS EUA

PERGUNTAS FREQUENTES SOBRE A COMPRA DE IMÓVEIS NOS EUA É normal as pessoas terem muitas dúvidas quanto ao processo de compra de um imóvel fora do país. Para ajudar, a PROFIT traz para você respostas para

PERGUNTAS FREQUENTES SOBRE A COMPRA DE IMÓVEIS NOS EUA É normal as pessoas terem muitas dúvidas quanto ao processo de compra de um imóvel fora do país. Para ajudar, a PROFIT traz para você respostas para

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Guia de Declaração IR 2014. Investimentos. Março de 2014. Brasil

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

Certificação Digital para condomínios

Certificação Digital para condomínios Saiba porque é importante tirá-la a tempo Desde o começo do ano, a Caixa Econômica Federal avisa: é necessário que os condomínios, entre outros, providenciem certificados

Certificação Digital para condomínios Saiba porque é importante tirá-la a tempo Desde o começo do ano, a Caixa Econômica Federal avisa: é necessário que os condomínios, entre outros, providenciem certificados

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

PROCEDIMENTO PARA CÁLCULO DE RENDA FAMILIAR BRUTA MENSAL PER CAPITA E DOCUMENTAÇÃO EXIGIDA. Conceitos

PROCEDIMENTO PARA CÁLCULO DE RENDA FAMILIAR BRUTA MENSAL PER CAPITA E DOCUMENTAÇÃO EXIGIDA Conceitos De acordo com a Portaria Normativa do Ministério da Educação de n 18, de 11 de outubro de 2012, que

PROCEDIMENTO PARA CÁLCULO DE RENDA FAMILIAR BRUTA MENSAL PER CAPITA E DOCUMENTAÇÃO EXIGIDA Conceitos De acordo com a Portaria Normativa do Ministério da Educação de n 18, de 11 de outubro de 2012, que

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

Guia de Declaração de IR 2014- Investimentos

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

10 perguntas sobre aplicações financeiras e a Declaração do Imposto de Renda.