REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO

|

|

|

- Geraldo de Carvalho Castilho

- 6 Há anos

- Visualizações:

Transcrição

1 REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO Eurico Marcos Diniz de Santi

2 SISTEMA TRIBUTÁRIO: pensando segurança jurídica, ambiente de negócios e o futuro do Brasil... Think Tank Eurico Marcos Diniz de Santi Bernard Appy Isaias Coelho Nelson Machado Eurico Santi Think Tank Nelson Machado Bernard Appy Eurico Santi Isaias Coelho

3 ICMS-CIDADÃO (SINTA 4.0) Simples, Isonômico, Neutro, Transparente e ARRECADADOR SIMPLICIDADE ISONOMIA ARRECADAÇÃO NEUTRALIDADE TRANSPARÊNCIA

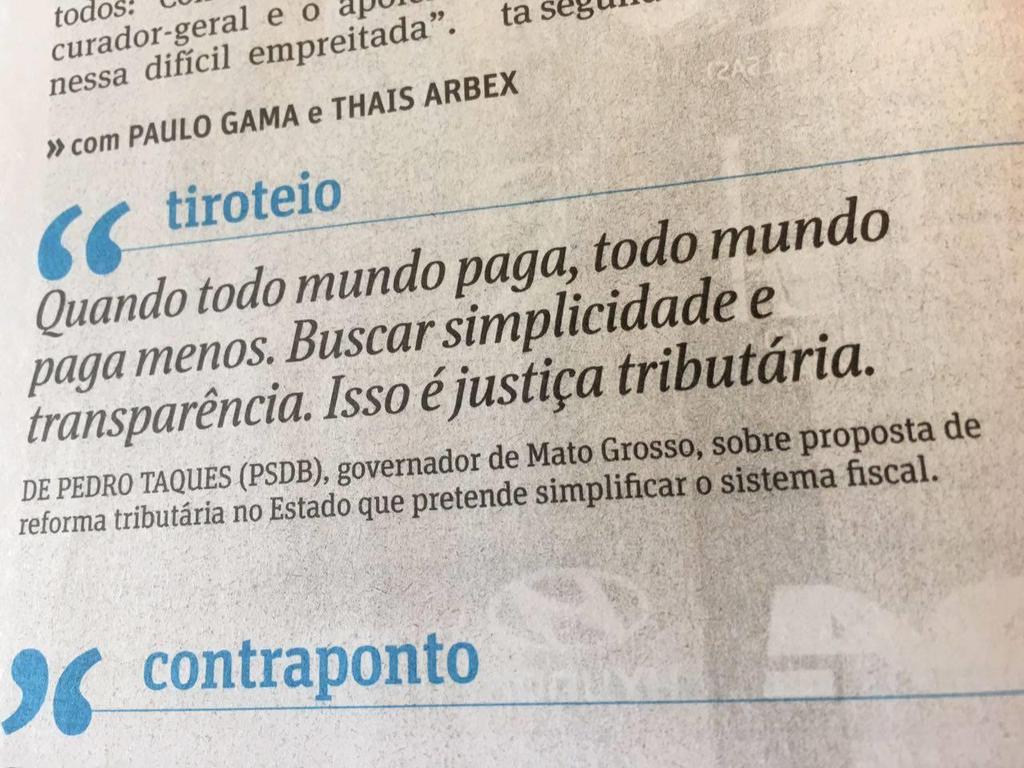

4 PUBLICADO EM 10/11/2016 ÀS 09:15 Pedro Taques debate Reforma Tributária com fiscais de tributos

5 DEZ PREMISSAS DE UM NOVO ICMS-CIDADÃO-SINTA 1. Neutro: sem aumento da carga tributária (9bi/10bi); 2. Empoderamento da assembléia legislativa: a lei é a regra! 3. Simplicidade para o contribuinte 4. Isonômico para consumidor 5. Neutro para o ambiente de negócios 6. Transparente para o contrinuinte consumidor e responsável 7. Arrecadar, no lugar de desonerar: onde todos pagam todos pagam menos 8. Moderno: busca as melhores práticas nacionais 9. Respeito a federação 10.Empoderamento do cidadão contribuinte no exercício da cidadania fiscal

6

; A Lei paulista foi construída")

, marco regulatório do ICMS nacional, apenas surgiu 8 anos depois da Lei do ICMS de São Paulo A Lei 6.")

7 Lei 6.374/1989 (São Paulo) MONZA 1989 Modelo do ICMS NACIONAL A Lei 6.373/89 foi editada apenas 6 meses depois da promulgação da Constituição Federal de 1988 (05/10/1988); A Lei paulista foi construída sobre a base precária do Convênio CONFAZ 66/88. A LC 87/96 (Lei Kandir), marco regulatório do ICMS nacional, apenas surgiu 8 anos depois da Lei do ICMS de São Paulo A Lei 6.374/89 surgiu 10 anos da Lei Complementar 95/98 (a Lei sobre Leis); A Lei 6.374/89 foi construída sob a inspiração dos conteúdos e definições do velho Código Civil de 1916 e no vetusto Código Comercial de 1850; A Lei 6.374/89 é anterior à Lei Complementar 101/2000 (LRF); A Lei 6.374/89 é anterior à Lei Complementar 131/2009 (Lei da Transparência]; A Lei 6.374/89 é anterior à Lei /2011 (Lei de Acesso à Informação).

8 VEM PARA O MATO GROSSO... PORSHE CONCEPT/2016: UMA NOVA EXPERIÊNCIA!!! O texto legal do ICMS-CIDADÃO-SINTA_3.3 surge rigorosamente alinhado: à Constituição Federal de 1988; à Lei Complementar n. 87 de 1996; à Lei Complementar 95, de 1998, no que respeita à forma de produção e organização do conteúdo, à Lei /2002, novo Código Civil, no que respeita à atualização e ao uso dos conceitos de direito privado, à Lei Complementar 101/2000 [Lei de Responsabilidade Fiscal], à Lei Complementar 131/2009 [Lei da Transparência] que, modificando a LRF, determinou que todos os entes da Federação o dever de disponibilizar acesso a informações referentes à receita pública e; à Lei /2011 [Lei de Acesso à Informação - LAI] que prescreve transparência ativa e passiva em relação a todos os atos da vida pública.

9 VEM PARA O MATO GROSSO... PROCESSO DEMOCRÁTICO DE AUDIÊNCIAS PÚBLICAS E RESPOSTA VOLTADA À SIMPLICIDADE E SEGURANÇA JURÍDICA DO FISCO E DO CONTRIBUINTE RADICAL SIMPLIFICAÇÃO mediante a atualização do modelo FÍSICO de incidência sobre a saída da mercadoria para o modelo JURÍDICO de incidência sobre o negócio; RADICAL SIMPLIFICAÇÃO pela NOVA sistemática de aglutinar a estrutura da incidência em um só capítulo, no lugar de PULVERIZAR aspectos da incidência Valores Jurídicos da Simplicidade, Isonomia, Neutralidade e Transparência; Princípio jurídicos expressos, dirigidos à regulamentação e intepretação da lei; Radical simplificação da responsabilidade garantia p/ hipóteses do CTN; Mudança do paradigma do crime para o serviço prestado ao contribuinte; Radical simplificação das infrações: 267 dosimetrias da pena para apenas 3; Radical simplificação das delegações para regulamento: de 40 para 1; Ampla transparência e controle social da Administração Tributária; Benefícios fiscais alinhados à CF, LC 24/75 e LRF;

10 Comparação de modelos legislativos MODELOS DE LEGISLAÇÃO DE ICMS ICMS ATUAL MATO GROSSO ICMS ATUAL SÃO PAULO ICMS-CIDADÃO-SINTA 4.0 Número de páginas PÁGINAS 100 PÁGINAS 10 PÁGINAS

11 CRITÉRIOS Modelo 1989 COMPARAÇÃO DE MODELOS Modelo 2016 Legalidade plena: CF88, LC 87 e LC 24/95 NÃO SIM Segue as Regras de Redação da LC 95/98 NÃO SIM Segue LAI e Lei da Transparência NÃO SIM Conceitos alinhados ao Novo C.Civil NÃO SIM Incidência Jurídica (em posição a física) NÃO SIM Sistemática Integrada na materialidade NÃO SIM Valores e Princípios NÃO SIM Responsabilidade Garantia NÃO SIM Simplificação infrações NÃO SIM Simplificação de obrigações acessórias NÃO SIM Regulamento c/ delegação única NÃO SIM

12 LEI-MATRIZ MODELO DO ICMS ICMS SINTA MODELO 3.6 TEXTO LEGAL PROPOSTO Art. 1º Esta Lei é o veículo normativo único e exclusivo para o cidadão, contribuinte e consumidor do Estado de Mato Grosso, estabelecer a incidência do Imposto sobre a Circulação de Veículo Mercadorias e único os Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), em LC 95/98 II uniformidade de alíquotas, conforme a garantia do caput conformidade com a garantia do parágrafo único do art. 1º da do art. 5º e do art. 150, II da Constituição Federal e a Constituição Federal, que prescreve que todo poder emana exigência da transparência do 5º do art. 150 da Constituição do povo, que o exerce por meio de representantes eleitos. Federal 1988, sobre os impostos que incidem sobre bens e CAPÍTULO I - OBJETIVOS E PRINCÍPIOS Art. 2º A presente lei instaura modelo que deve privilegiar de forma contínua e crescente os seguintes valores jurídicos eleitos pelo cidadão de Mato Grosso: I simplicidade para o contribuinte pagar o ICMS e cumprir as X, a, da Constituição Federal; obrigações acessórias; V respeito à Federação, conforme art. 60, 4º, I; art. 150, V, II isonomia para realizar a cláusula de generalidade que e art. 152 da Constituição Federal; Objetivos: FINS determina que todos devem cumprir a lei de maneira uniforme; III neutralidade para garantir que este imposto não crie efeitos distorcidos na alocação de recursos, favorecendo a livre iniciativa e a competitividade, sem vantagens artificiais para setor, produto ou serviço; IV transparência para garantir o exercício da responsabilidade política dos cidadãos e a legitimidade do Poder Legislativo e a comunicação da carga tributária incidente em cada operação de consumo de bens e serviços; e V arrecadação para que seja favorecida a dimensão fiscal do imposto em detrimento de objetivos extrafiscais. Art. 3º São princípios que regem esta lei: I legalidade, conforme garantia do art. 5º, II e o art. 150, I, da Constituição Federal, sem subterfúgios ou delegações de competência para atos do executivo; serviços; Princípios: MEIOS III não-cumulatividade, conforme art. 155, 2º, I, da Constituição Federal; IV não-incidência nas exportações, conforme art. 155, 2º, VI transparência para o contribuinte, conforme art. 150, 5º, da Constituição Federal; VII transparência e controle social da administração tributária, conforme art. 5º, XXXI, da Constituição Federal, da Lei Complementar n. 131, de 2009 (Lei da Transparência) e Lei n , de 2011 (Lei de Acesso à Informação), todos os atos de regulamentação, interpretação e aplicação da lei devem ser públicos e disponibilizados no site da administração tributária; VIII simplificação das obrigações acessórias.

13 CAPÍTULO II - ICMS SOBRE A CIRCULAÇÃO DE MERCADORIASsujeitar tais bens à incidência do ICMS. Seção I - Fato Gerador Art. 4º O ICMS incide sobre: I - a circulação de mercadorias, entendida como a transferência onerosa do direito de propriedade ou dos direitos de uso, gozo ou fruição de bens materiais ou imateriais; II - a transferência interestadual de bens entre estabelecimentos do mesmo titular; III - o desembaraço aduaneiro de bens importados do exterior; IV - a entrada de energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, oriundos de outro Estado ou do Distrito Federal, quando não destinados à comercialização ou à industrialização; V - a entrada, no estabelecimento do contribuinte, de bens adquiridos em outro Estado ou no Distrito Federal para uso, consumo ou ativo imobilizado; e VI - a saída do bem do estabelecimento do contribuinte localizado em outro Estado ou no Distrito Federal, quando da venda de bens a não-contribuintes localizados no Mato Grosso. Parágrafo único. Consideram-se também operações de circulação de mercadorias, na forma definida no inciso I: I - o fornecimento de bens que, embora relacionados à prestação de serviços, dela não possa ser diferenciados e sobre ela prevaleça; II - o fornecimento de bens que, embora relacionados à prestação de serviços, dela possa ser diferenciado; e III - o fornecimento de bens com prestação de serviços sujeitos ao imposto sobre serviços de competência dos Municípios, quando a lei complementar expressamente Art. 5º Nos termos do art. 150, VI, d, e Art. 155, 2º, X, a, b e c, da Constituição Federal, o ICMS não incide sobre: I - operações com livros, jornais, periódicos e o papel destinado à sua impressão; II - a exportação de bens para o exterior; III - operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização; e IV - operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial. Parágrafo único. Equipara-se a exportação de bens, prevista no inciso II, a saída de bem realizada com o fim específico de exportação para o exterior, destinada a: I - empresa comercial exportadora situada dentro do Estado; II - outro estabelecimento da mesma empresa situado dentro do Estado; III - armazém alfandegado ou entreposto aduaneiro localizado no Estado. Art. 6º Não incide ICMS sobre: I - bens utilizados pelo próprio prestador na prestação de serviço que lei complementar sujeita exclusivamente ao imposto sobre serviços de competência dos Municípios; II - a transferência de bens em decorrência da alienação de estabelecimento empresarial; III - a transferência fiduciária da propriedade de bem para o credor com finalidade de garantia e a posterior resolução dessa propriedade em benefício do devedor; e IV - a transferência de bens móveis, salvados de sinistro, do segurado para as seguradoras.

14 Seção II - Sujeito Passivo Subseção I - Contribuinte Art. 7º O contribuinte do ICMS é qualquer pessoa física ou jurídica que realiza as operações definidas no art. 4º. 1º O contribuinte permanece sendo aquele indicado no caput quando a operação seja realizada em nome próprio, mas por conta e ordem de terceiros. 2º Quando as operações forem praticadas por conta e ordem de terceiros, em nome dos terceiros, estes serão os contribuintes do ICMS. 3º Microempreendedores e micro e pequenas empresas poderão optar pelas formas simplificadas de recolhimento do ICMS previstas na Lei Complementar n. 123, de Subseção II - Responsáveis Art. 8º Serão responsáveis pelo recolhimento do ICMS aqueles previstos nos artigos 121 a 137 do Código Tributário Nacional, nos estritos limites previstos nesses artigos, em conformidade com o art. 146, III, da Constituição Federal. Subseção III - Substituição Tributária Art. 9º Estarão sujeitas ao regime de substituição tributária as operações indicadas no art. 13, 1º, XIII, a, da Lei Complementar n. 123, de º A inclusão ou exclusão de bens no regime de substituição tributária deverá ser feita por lei que altere expressamente o caput deste artigo, em obediência ao art. 12, III, da Lei Complementar n. 95, de º Anualmente o Poder Executivo fará revisão anual dos bens indicados no caput e proporá à Assembleia Legislativa a inclusão ou exclusão destes. Subseção IV - Diferimento Art. 10 Serão responsáveis pelo recolhimento do ICMS devido nas etapas anteriores, os adquirentes, dentro do Estado, de: I - produtos agropecuários; e II produtos minerais. 1º A inclusão ou exclusão de bens no regime de diferimento deverá ser feita por lei que altere expressamente o caput deste artigo, em obediência ao art. 12, III, da Lei Complementar n. 95, de º Anualmente o Poder Executivo fará revisão anual dos bens indicados no caput e proporá à Assembleia Legislativa a inclusão ou exclusão destes. Seção III - Cálculo do ICMS Subseção I - Base de Cálculo Art. 11 A base de cálculo do ICMS é: I - no caso de bens, o valor da transferência do direito de propriedade ou dos direitos de uso, gozo ou fruição; II - no caso de transferência de bens com prestação de serviços em que as atividades possam ser segregadas, somente o valor da transferência dos bens ou direitos de uso, gozo ou fruição a eles inerentes; III - no caso de transferência de bens com prestação de serviços que lei complementar relativa ao imposto sobre serviços de competência dos Municípios submeta ao ICMS, somente o valor da transferência dos bens ou direitos de uso, gozo ou fruição a eles inerentes; IV - no caso de transferência de bens com prestação de serviços em que as atividades não possam ser segregadas e haja prevalência do fornecimento de bens, o valor total da operação; V - no caso de transferência de bens com prestação de serviços não tributados pelo imposto sobre serviços de competência dos Municípios, o valor total da operação; e

15 Subseção II - Alíquota Art. 12 A alíquota do ICMS é xx% (tantos por cento) nas operações internas ao Estado e de 12% nas operações interestaduais. 1º Em razão da transição do modelo de incidência do ICMS no Estado de Mato Grosso, a alíquota do ICMS sobre o fornecimento de energia elétrica, combustíveis e lubrificantes será incrementada em yy% (tantos por cento) até 2020, passando a ser reduzida em [%] a partir de 1ª de janeiro de 2021 até atingir a alíquota de xx% em 1º de janeiro de º A alíquota sobre cigarros e bebidas alcoólicas terá um adicional de zz% (tantos por cento). Seção IV - Isenções e Benefícios Fiscais Art. 13 As isenções e benefícios fiscais serão concedidos exclusivamente por lei e restringir-se-ão àqueles aprovados pelo Conselho Nacional de Política Fazendária (CONFAZ), em conformidade com os artigos 150, 6º e 155, 2º, XII, g, da Constituição Federal de 1988 e com a Lei Complementar n. 24, de I XX II YY III - ZZ Parágrafo único. A concessão de isenções e benefícios fiscais ficarão ainda sujeitos ao cumprimento do art. 14 da Lei Complementar n. 101, de 2000.

16 CAPÍTULO III - ICMS SOBRE A PRESTAÇÃO DE SERVIÇOS DE caput quando o serviço seja prestado em nome próprio, mas TRANSPORTE INTERESTADUAL E INTERMUNICIPAL por conta de terceiros. Seção I - Fato Gerador 3º Quando o serviço for prestado por conta e ordem de Art. 14 O ICMS incide sobre a prestação de serviços de terceiros, em nome dos terceiros, estes é que serão os transporte interestadual e intermunicipal, por qualquer via, contribuintes do ICMS. de pessoas, bens ou valores, ainda que as operações e as 4º Os microempreendedores e as micro e pequenas prestações se iniciem no exterior. empresas poderão optar pelas formas simplificadas de Art. 15 Nos termos do Art. 155, 2º, X, a e b da Constituição recolhimento do ICMS previstas na Lei Complementar n. 123, de 1988, o ICMS não incide sobre os serviços de transporte: de I que destinem bens ao exterior; e Subseção II - Responsáveis II que destinem a outros Estados ou ao Distrito Federal Art. 18 Serão responsáveis pelo recolhimento do ICMS os energia elétrica e petróleo, inclusive lubrificantes e sucessores, terceiros e infratores previstos nos artigos 129 a combustíveis líquidos e gasosos dele derivados, quando 137 do Código Tributário Nacional, nos estritos limites destinados à industrialização ou à comercialização. previstos nesses artigos, em conformidade com o art. 146, III, Parágrafo único. Equipara-se a prestação de serviço de da Constituição Federal. transporte que destine bens ao exterior a saída realizada com Seção III - Cálculo do ICMS o fim específico de exportação para o exterior, destinada a: Subseção I - Base de Cálculo I - empresa comercial exportadora; Art. 19 A base de cálculo do ICMS é o preço do serviço de II - outro estabelecimento da mesma empresa; transporte. III - armazém alfandegado ou entreposto aduaneiro. Subseção II - Alíquota Art. 16 Considera-se ocorrido o fato gerador: Art. 20 A alíquota do ICMS é xx% (tantos por cento) nas I - no início da prestação do serviço; operações internas e de 12% nas operações interestaduais. II - no recebimento, por contribuinte ou não contribuinte, de Seção IV - Isenções e Benefícios Fiscais bens adquiridos em outro Estado ou no Distrito Federal, para Art. 21 As isenções e benefícios fiscais serão concedidos uso, consumo ou ativo imobilizado; e exclusivamente por lei e restringir-se-ão àqueles aprovados Seção II - Sujeito Passivo pelo Conselho Nacional de Política Fazendária (CONFAZ), em Subseção I - Contribuinte conformidade com os artigos 150, 6º e 155, 2º, XII, g, da Art. 17 O contribuinte do ICMS é a pessoa física ou jurídica Constituição Federal de 1988 e com a Lei Complementar n. que presta os serviços de transporte referidos no art , de º No caso de serviços de transporte cuja prestação tenhase iniciado no exterior ou em outro Estado ou Distrito ficarão ainda sujeitos ao cumprimento do art. 14 da Lei Parágrafo único. A concessão de isenções e benefícios fiscais Federal, o contribuinte é o adquirente do serviço. Complementar n. 101, de º O contribuinte permanece sendo aquele indicado no

17 CAPÍTULO IV - ICMS SOBRE A PRESTAÇÃO DE SERVIÇOS DE COMUNICAÇÃO Seção I - Fato Gerador Art. 22 O ICMS incide sobre a prestação onerosa de serviços de comunicação, inclusive o fornecimento de serviços de televisão por assinatura. Art. 23 Nos termos do art. 155, 2º, X, d, da Constituição de 1988, o ICMS não incide sobre prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita. Art. 24 Considera-se ocorrido o fato gerador no momento: I - da geração, emissão, recepção, transmissão, retransmissão ou repetição dos serviços de comunicação; II - do recebimento, pelo destinatário, de serviço cuja prestação tenha se iniciado no exterior; e III - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado ou no Distrito Federal e não esteja vinculada a operação ou prestação subsequente. Parágrafo único: quando o serviço for prestado mediante pagamento antecipado, em cartão ou assemelhados, considera-se ocorrido o fato gerador do ICMS quando do fornecimento desses instrumentos ao usuário. Seção II - Sujeito Passivo Subseção I - Contribuinte Art. 25 O contribuinte do ICMS é qualquer pessoa física ou jurídica que realize as operações descritas no art º O contribuinte permanece sendo aquele indicado no caput quando a operação seja realizada em nome próprio, mas por conta de terceiros. 2º Quando as operações forem praticadas por conta e ordem de terceiros, em nome dos terceiros, esses é que serão os contribuintes do ICMS. 3º Os microempreendedores e as micro e pequenas empresas poderão optar pelas formas simplificadas de recolhimento do ICMS previstas na Lei Complementar n. 123, de Subseção II - Responsáveis Art. 26 Serão responsáveis pelo recolhimento do ICMS os sucessores, terceiros e infratores previstos nos artigos 129 a 137 do Código Tributário Nacional, nos estritos limites previstos nesses artigos, em conformidade com o art. 146, III, da Constituição Federal. Seção III - Cálculo do ICMS Subseção I - Base de Cálculo Art. 27 A base de cálculo do ICMS é o preço dos serviços de comunicação. Subseção II - Alíquota Art. 28 A alíquota do ICMS é xx% (tantos por cento) nas operações internas ao Estado e de 12% nas operações interestaduais. Parágrafo único. Em razão da transição do modelo de incidência do ICMS no Estado de Mato Grosso, a alíquota do ICMS sobre os serviços de comunicação será incrementada em yy% (tantos por cento) até 2020, passando a ser reduzida em [%] a partir de 1ª de janeiro de 2021 até atingir a alíquota de xx% em 1º de janeiro de Seção IV - Isenções e Benefícios Fiscais Art. 29 As isenções e benefícios fiscais serão concedidos exclusivamente por lei e restringir-se-ão àqueles aprovados pelo Conselho Nacional de Política Fazendária (CONFAZ), em conformidade com os artigos 150, 6º e 155, 2º, XII, g, da Constituição Federal de 1988 e com a Lei Complementar n. 24, de Parágrafo único. A concessão de isenções e benefícios fiscais ficarão ainda sujeitos ao cumprimento do art. 14 da Lei Complementar n. 101, de 2000.

18 CAPÍTULO V - NÃO-CUMULATIVIDADE Art. 30 O ICMS é não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores, observadas as seguintes limitações impostas pela Lei Complementar n. 87, de 1996: I somente darão direito de crédito as mercadorias destinadas ao uso ou consumo do estabelecimento nele entradas a partir de 1o de janeiro de 2020; II somente dará direito a crédito a entrada de energia elétrica no estabelecimento: a) quando for objeto de operação de saída de energia elétrica; b) quando consumida no processo de industrialização; c) quando seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais; e d) a partir de 1o de janeiro de 2020 nas demais hipóteses. III somente dará direito a crédito o recebimento de serviços de comunicação utilizados pelo estabelecimento: a) ao qual tenham sido prestados na execução de serviços da mesma natureza; b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais; e c) a partir de 1o de janeiro de 2020 nas demais hipóteses. Art. 31 Não dão direito a crédito as aquisições de bens ou serviços não tributados, ou que se refiram a bens ou serviços alheios à atividade empresarial do contribuinte. Art. 32 Deverão ser estornados os créditos de bens ou serviços aplicados na produção de bens ou na prestação de serviços não tributados. Parágrafo único. É assegurado o crédito do imposto pago na aquisição de bens ou serviços aplicados na produção de bens ou serviços exportados., exceto quando não tributados em razão de exportação, quando será permitida a manutenção dos créditos. Art. 33 O direito de utilizar o crédito extingue-se em 5 (cinco) anos contados da data de emissão do documento fiscal de aquisição do bem, direito ou serviço. CAPÍTULO VI - CADASTRO DE CONTRIBUINTES, OBRIGAÇÕES ACESSÓRIAS E PAGAMENTO Art. 34 Toda pessoa física ou jurídica que praticar os fatos geradores de ICMS fica obrigada a se cadastrar perante a Secretaria da Fazenda do Estado. Art. 35 O ICMS será apurado mensalmente e pago até o XX dia do mês subsequente. Art. 36 O imposto devido corresponde à diferença entre os débitos e créditos no mês. Poderá sem compensado, total ou parcialmente, saldo credor transportado de meses anteriores. Se no mês a soma dos créditos superar a dos débitos, a diferença será transportada para compensação nos meses seguintes. Art. 37 O sujeito passivo apurará o imposto devido de forma centralizada englobando todos os estabelecimentos que tenha no Estado. Art. 38. Todas as operações relacionadas ao ICMS, ainda que não tributadas, deverão ser escrituradas digitalmente e apoiadas em documentos fiscais eletrônicos.

19 CAPÍTULO VIII - ISENÇÕES E BENEFÍCIOS FISCAIS Art. 44 As isenções e benefícios fiscais serão concedidos exclusivamente por lei e restringir-se-ão àqueles aprovados pelo Conselho Nacional de Política Fazendária (CONFAZ), em conformidade com os artigos 150, 6º e 155, 2º, XII, g, da Constituição Federal e com a Lei Complementar n. 24, de Art. 45. Em conformidade com o art. 14 da Lei Complementar n. 101, de 2000 (Lei de Responsabilidade Fiscal), a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentáriofinanceiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: I - demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12 da Lei Complementar n. 101, de 2000, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias; II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. 1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado. 2º Se o ato de concessão ou ampliação do incentivo ou benefício de que trata o caput deste artigo decorrer da condição contida no inciso II, o benefício só entrará em vigor quando implementadas as medidas referidas no mencionado inciso. 3º O disposto neste artigo não se aplica: I - às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V do art. 153 da Constituição, na forma do seu 1o; II - ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança. Art. 46. As isenções e benefícios fiscais, atendidas às exigências dos art. 44 e 45, deverão constar expressamente dos artigos 13, 21, e 29 desta Lei. Art. 47. Em conformidade com o art. 1º da Lei Complementar n. 24, de 1975, os artigos 44, 45 e 46 se aplicam: I - à redução da base de cálculo; II - à devolução total ou parcial, direta ou indireta, condicionada ou não, do tributo, ao contribuinte, a responsável ou a terceiros; III - à concessão de créditos presumidos; IV - a quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais, concedidos com base no Imposto de Circulação de Mercadorias, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus; V - às prorrogações e às extensões das isenções vigentes nesta data. CAPÍTULO IX - EXERCÍCIO DO PODER REGULAMENTAR Art. 46 O Poder Executivo, em conformidade ao disposto no inciso IV do art. 84 da Constituição Federal, editará regulamento para garantir a fiel execução desta lei, ficando sua validade condicionada ao atendimento dos valores, princípios e critérios legais definidos por esta Lei.

20 CAPÍTULO X - TRANSPARÊNCIA E CONTROLE SOCIAL DA ADMINISTRAÇÃO TRIBUTÁRIA, EM CONFORMIDADE COM A LEI DA TRANSPARÊNCIA E A LEI DE ACESSO À INFORMAÇÃO Art. 47 Todo cidadão de Mato Grosso tem direito a receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado, em conformidade com o art. 5º, XXXIII, da Constituição Federal. Art. 48 A aplicação desta lei deve observar os procedimentos previstos na Lei n , de 2011 (Lei de Acesso à Informação), garantindo o direito fundamental de acesso à informação que devem ser executados em conformidade com os princípios básicos da administração pública e com as seguintes diretrizes: I - observância da publicidade como preceito geral e do sigilo como exceção; II - divulgação de informações de interesse público, independentemente de solicitações; III - utilização de meios de comunicação viabilizados pela tecnologia da informação; IV - fomento ao desenvolvimento da cultura de transparência na administração pública; V - desenvolvimento do controle social da administração pública. Art. 49 A administração tributária, em conformidade com o art. 2º da Lei Complementar 131, de 2009 (Lei da Transparência) deverá disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a receitas tributárias, devendo a administração tributária disponibilizar no site da transparência do Estado: I dados sobre arrecadação tributária, discriminados individualmente pela inscrição do ICMS e valores agregados por setor de atividade; II todos atos de regulamentação, interpretação e aplicação da lei devem ser públicos e divulgados em site público, em especial: a) consultas Fiscais; b) regimes especiais; c) lavratura de autos de infração; d) decisões de 1ª Instância do processo administrativo tributário; e) decisões de 2ª Instância do processo administrativo tributário; III dados sobre renúncia fiscal, discriminados individualmente pela inscrição do ICMS. CAPÍTULO XI - DISPOSIÇÕES FINAIS SOBRE TRANSIÇÃO, VIGÊNCIA E REVOGAÇÃO Art. 50 XX Segundo a LC 95/98: (a vigência da lei será indicada de forma expressa e de modo a contemplar prazo razoável para que dela se tenha amplo conhecimento, reservada a cláusula entra em vigor na data de sua publicação para as leis de pequena repercussão. As leis que estabeleçam período de vacância deverão utilizar a cláusula esta lei entra em vigor após decorridos (o número de) dias de sua publicação oficial) (a cláusula de revogação deverá enumerar, expressamente, as leis ou disposições legais revogadas).

21 VEM PARA SÃO PAULO!!! PARADGMA DA LEGALIDADE NACIONAL 1. RESPEITO À LEGALIDADE (art. 5º e art. 150, I, da CF88); 2. ALÍQUOTA UNIFORME (art. 5º e art. 150, II, da CF88); 3. NÃO-CUMULATIVIDADE (art. 155, 2º, I, da CF88); 4. NÃO INCIDE NAS EXPORTAÇÕES (art. 155, 2º, X, a, da CF88); 5. NÃO ONERA INVESTIMENTOS (art. 155, 2º, I, da CF88); 6. RESPEITO À FEDERAÇÃO (art. 60, 4º, I, art. 150, V e art. 152 da CF88): 7. TRANSPARÊNCIA PARA O CONTRIBUINTE (art. 150, 5º, da CF88);

22 VEM PARA SÃO PAULO!!! PARADIGMA DA LEGALIDADE NACIONAL 8. TRANSPARÊNCIA, CIDADANIACONTROLE SOCIAL DA ARRECADAÇÃO (art. 5º, inciso XXXI DA CF88); 9. TROCA DOS INCENTIVOS ATUAIS PARA INCENTIVOS LEGAIS (art. 150, 6º; art. 146-A e art. 165 da CF88), 10. SIMPLIFICAÇÃO DAS OBRIGAÇÕES ACESSÓRIAS (art. 179 da CF88); 11. DEVIDO PROCESSO LEGAL (art. 5º, LIV, da CF88); 12. (TRANSIÇÃO SEGURA E INFORMADA (art. 150, I e II, da CF88):

23

24 REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO Eurico Marcos Diniz de Santi

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida.

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata Art. 13. No prazo previsto no art. 8 o, as receitas previstas serão desdobradas,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata Art. 13. No prazo previsto no art. 8 o, as receitas previstas serão desdobradas,

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal. Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

Apresentação do modelo 4.0

Apresentação do modelo 4.0 A proposta do ICMS-CIDADÃO-SINTA 4.0 que segue é orientada pelos princípios da simplicidade, isonomia, neutralidade, transparência e arrecadação--dentro da competência normativa

Apresentação do modelo 4.0 A proposta do ICMS-CIDADÃO-SINTA 4.0 que segue é orientada pelos princípios da simplicidade, isonomia, neutralidade, transparência e arrecadação--dentro da competência normativa

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 309, DE 2012

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 309, DE 2012 Altera a Lei nº 12.213, de 20 de janeiro de 2010, para autorizar a pessoa física a realizar doações aos Fundos controlados pelos Conselhos Municipais,

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 309, DE 2012 Altera a Lei nº 12.213, de 20 de janeiro de 2010, para autorizar a pessoa física a realizar doações aos Fundos controlados pelos Conselhos Municipais,

Curso/Disciplina: Lei de Responsabilidade Fiscal / 2017 Aula: Renúncia de Receita / Aula 12 Professor: Luiz Jungstedt Monitora: Kelly Silva Aula 12

Curso/Disciplina: Lei de Responsabilidade Fiscal / 2017 Aula: Renúncia de Receita / Aula 12 Professor: Luiz Jungstedt Monitora: Kelly Silva Aula 12 RENÚNCIA DE RECEITA A renúncia de receita está prevista

Curso/Disciplina: Lei de Responsabilidade Fiscal / 2017 Aula: Renúncia de Receita / Aula 12 Professor: Luiz Jungstedt Monitora: Kelly Silva Aula 12 RENÚNCIA DE RECEITA A renúncia de receita está prevista

Reforma da qualidade do sistema tributário e simplificação de tributos

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

DIREITO FINANCEIRO. A Receita Pública. A Lei Complementar nº 101/00 e a receita pública. Renúncia de receita Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL...

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Orientações Consultoria de Segmentos DIFAL Aquisição de bens por Contribuintes do Estado da Bahia

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

ESTADO DE GOIÁS PREFEITURA MUNICIPAL DE AMORINOPOLIS LEI ORÇAMENTÁRIA ANUAL L O A EXERCÍCIO DE de 13

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

TRIBUTOS EM ESPÉCIE. Tributos estaduais: ICMS, IPVA, ITCMD

TRIBUTOS EM ESPÉCIE Tributos estaduais: ICMS, IPVA, ITCMD 1 ICMS (155, II, CF + LC 87/96) Nomen juris: Imposto sobre a Circulação de Mercadorias e Serviços. É tributo indireto, pois o ônus financeiro do

TRIBUTOS EM ESPÉCIE Tributos estaduais: ICMS, IPVA, ITCMD 1 ICMS (155, II, CF + LC 87/96) Nomen juris: Imposto sobre a Circulação de Mercadorias e Serviços. É tributo indireto, pois o ônus financeiro do

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Workshop Jurídico Novo Decreto /2010

Workshop Jurídico Novo Decreto 56.019/2010 Redução do ICMS ABIT / SINDITÊXTIL / SIETEX / SINDIVEST / SIMMESP Introdução Criação do Diferimento Parcial: 21/08/2003 pelo Decreto 48.042. Decreto Data Início

Workshop Jurídico Novo Decreto 56.019/2010 Redução do ICMS ABIT / SINDITÊXTIL / SIETEX / SINDIVEST / SIMMESP Introdução Criação do Diferimento Parcial: 21/08/2003 pelo Decreto 48.042. Decreto Data Início

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Glosa de Saldo Credor Inexigibilidade do ICMS. Edison Aurélio Corazza

Glosa de Saldo Credor Inexigibilidade do ICMS Edison Aurélio Corazza ICMS características Não cumulatividade: Art. 155, 2º I - será não-cumulativo, compensando-se o que for devido em cada operação relativa

Glosa de Saldo Credor Inexigibilidade do ICMS Edison Aurélio Corazza ICMS características Não cumulatividade: Art. 155, 2º I - será não-cumulativo, compensando-se o que for devido em cada operação relativa

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Novo imposto sobre bens e serviços. Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV

Novo imposto sobre bens e serviços Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV Think Tank DESIGN DA QUALIDADE DO SISTEMA TRIBUTÁRIO: pensando segurança jurídica, ambiente de negócios e o

Novo imposto sobre bens e serviços Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV Think Tank DESIGN DA QUALIDADE DO SISTEMA TRIBUTÁRIO: pensando segurança jurídica, ambiente de negócios e o

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996 Mensagem de veto Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996 Mensagem de veto Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações

ANO XXVII ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016

ANO XXVII - 2016 2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 TRIBUTOS FEDERAIS E-FINANCEIRA... Pág. 88 ICMS RS ICMS INTRODUÇÃO E ATUALIZAÇÃO... Pág. 91 TRIBUTOS FEDERAIS E-FINANCEIRA Sumário

ANO XXVII - 2016 2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 TRIBUTOS FEDERAIS E-FINANCEIRA... Pág. 88 ICMS RS ICMS INTRODUÇÃO E ATUALIZAÇÃO... Pág. 91 TRIBUTOS FEDERAIS E-FINANCEIRA Sumário

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997 Decreto Estadual nº 38.800/2018 - Prorroga o prazo da Comissão Especial concluir a proposta de alteração

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997 Decreto Estadual nº 38.800/2018 - Prorroga o prazo da Comissão Especial concluir a proposta de alteração

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

MÓDULO 01 DIREITO TRIBUTÁRIO IMPOSTOS DE COMPETÊNCIA DOS ESTADOS EVOLUIR CONCURSOS PLANILHA 04

Questão 01 ESAF/AFRFB/2012 Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta. a) Sua incidência

Questão 01 ESAF/AFRFB/2012 Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta. a) Sua incidência

Decreto /2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

PÁGINA 2 D i ário Oficial do Distrito Federal

PÁGINA 2 D i ário Oficial do Distrito Federal PODER EXECUTIVO LEI Nº 6.225, DE 19 DE NOVEMBRO DE 2018 (Autoria do Projeto: Poder Executivo) Dispõe sobre a remissão de créditos tributários e a reinstituição

PÁGINA 2 D i ário Oficial do Distrito Federal PODER EXECUTIVO LEI Nº 6.225, DE 19 DE NOVEMBRO DE 2018 (Autoria do Projeto: Poder Executivo) Dispõe sobre a remissão de créditos tributários e a reinstituição

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

Instrução Normativa nº 19, (DOE de 04/07/03)

") Instrução Normativa nº 19, (DOE de 04/07/03) Estabelece procedimentos relativos a operações de saídas de mercadorias com o fim específico de exportação O Secretário da Fazenda do Estado do Ceará, no uso

Instrução Normativa nº 19, (DOE de 04/07/03) Estabelece procedimentos relativos a operações de saídas de mercadorias com o fim específico de exportação O Secretário da Fazenda do Estado do Ceará, no uso

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

ICMS. José Inosoja de Freitas Filho. online. 80 horas. Com certificado

José Inosoja de Freitas Filho 80 horas ICMS Com certificado online Este material é parte integrante do curso online "ICMS" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida a reprodução

José Inosoja de Freitas Filho 80 horas ICMS Com certificado online Este material é parte integrante do curso online "ICMS" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida a reprodução

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

PROJETO DE LEI COMPLEMENTAR Nº 238, de (Proposição apensada: PLP 275/2013)

") PROJETO DE LEI COMPLEMENTAR Nº 238, de 2013 (Proposição apensada: PLP 275/2013) Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência

PROJETO DE LEI COMPLEMENTAR Nº 238, de 2013 (Proposição apensada: PLP 275/2013) Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA 1 Introdução ao ICMS: O ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA 1 Introdução ao ICMS: O ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

ICMS operação relativa a circulação de mercadorias. Norma de Crédito - Materialidade e restrições

ICMS operação relativa a circulação de mercadorias Norma de Crédito - Materialidade e restrições Professor: Argos Campos Ribeiro Simões ICMS POSITIVAÇÃO Normas estruturais Constituição Federal Competência

ICMS operação relativa a circulação de mercadorias Norma de Crédito - Materialidade e restrições Professor: Argos Campos Ribeiro Simões ICMS POSITIVAÇÃO Normas estruturais Constituição Federal Competência

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

Decreto nº , (DOE de 15/03/06)

") Decreto nº 50.588, (DOE de 15/03/06) Introduz alterações no Anexo XX do Regulamento do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de Transporte Intermunicipal

Decreto nº 50.588, (DOE de 15/03/06) Introduz alterações no Anexo XX do Regulamento do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de Transporte Intermunicipal

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

ISENÇÕES DE IMPOSTOS MG ENTIDADES SEM FINS LUCRATIVOS

ISENÇÕES DE IMPOSTOS MG ENTIDADES SEM FINS LUCRATIVOS ISENÇÃO ICMS RICMS MG Regulamento do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual

ISENÇÕES DE IMPOSTOS MG ENTIDADES SEM FINS LUCRATIVOS ISENÇÃO ICMS RICMS MG Regulamento do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

âmara :municipal be ESTADO DO PARANÁ

âmara :municipal be asca\jel PROCURADORIA - GERAL PARECER Nº 238/2014 Projeto de Lei n. 149, de 2014. DISPÕE SOBRE REVOGAÇÀO DA LEI Nº 4.128 DE 23 DE NOVEMBRO DE 2005. Parecer Contrário. Autor: Poder Executivo.

âmara :municipal be asca\jel PROCURADORIA - GERAL PARECER Nº 238/2014 Projeto de Lei n. 149, de 2014. DISPÕE SOBRE REVOGAÇÀO DA LEI Nº 4.128 DE 23 DE NOVEMBRO DE 2005. Parecer Contrário. Autor: Poder Executivo.

Página 2 de 7 c.10) o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí

o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí") Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Nota Técnica de Adequação Orçamentária e Financeira nº 12/2019

Nota Técnica de Adequação Orçamentária e Financeira nº 12/2019 Em 27 de março de 2019. Assunto: Subsídios para análise da adequação orçamentária e financeira da Medida Provisória n 877, de 25 de março

Nota Técnica de Adequação Orçamentária e Financeira nº 12/2019 Em 27 de março de 2019. Assunto: Subsídios para análise da adequação orçamentária e financeira da Medida Provisória n 877, de 25 de março

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

PALESTRA ANEFAC - IBRACON. Tema: Medida Provisória 627/13 - PIS/COFINS

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Anotações RICARDO ALEXANDRE - CURSOS ESQUEMATIZADOS LEGISLAÇÃO ESP TRIBUTÁRIA AULA São Hipóteses de Incidência do ICMS no Estado de Rondônia:

1. São Hipóteses de Incidência do ICMS no Estado de Rondônia: I - Fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar

1. São Hipóteses de Incidência do ICMS no Estado de Rondônia: I - Fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar

Reforma Tributária ICMS do Mato Grosso

Reforma Tributária ICMS do Mato Grosso 1 Vários ICMS, com características indesejadas Diagnóstico Geral - ICMS-Garantido: cobrança antecipada por presunção, com crédito para etapas posteriores - ICMS-Garantido

Reforma Tributária ICMS do Mato Grosso 1 Vários ICMS, com características indesejadas Diagnóstico Geral - ICMS-Garantido: cobrança antecipada por presunção, com crédito para etapas posteriores - ICMS-Garantido

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

É hora da reforma da qualidade da tributação sobre o consumo

É hora da reforma da qualidade da tributação sobre o consumo Artigo publicado no jornal eletrônico o JOTA, no dia 13 de abril de 2016. Bernard Appy, Eurico Marcos Diniz de Santi, Isaias Coelho e Nelson

É hora da reforma da qualidade da tributação sobre o consumo Artigo publicado no jornal eletrônico o JOTA, no dia 13 de abril de 2016. Bernard Appy, Eurico Marcos Diniz de Santi, Isaias Coelho e Nelson

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

Comissão de Tributos CIEAM

Comissão de Tributos CIEAM Pauta da Reunião do dia 20/04/2017 às 17:00hs Local: CIEAM-Centro das Industrias do Estado do Amazonas Rua Acre, 26 Vieira Alves Manaus - AM Estaduais SEFAZ/AM Lei nº 4.454/2017

Comissão de Tributos CIEAM Pauta da Reunião do dia 20/04/2017 às 17:00hs Local: CIEAM-Centro das Industrias do Estado do Amazonas Rua Acre, 26 Vieira Alves Manaus - AM Estaduais SEFAZ/AM Lei nº 4.454/2017

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

1 Imposto sobre Circulação de Mercadorias e Serviços de Comunicação e de Transporte Interestadual ou Interestadual (ICMS)

") 15. TRIBUTOS EM ESPÉCIE - IMPOSTOS ESTADUAIS Material de apoio - Direito Financeiro 1 Imposto sobre Circulação de Mercadorias e Serviços de Comunicação e de Transporte Interestadual ou Interestadual (ICMS)

15. TRIBUTOS EM ESPÉCIE - IMPOSTOS ESTADUAIS Material de apoio - Direito Financeiro 1 Imposto sobre Circulação de Mercadorias e Serviços de Comunicação e de Transporte Interestadual ou Interestadual (ICMS)

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

LEGISLAÇÃO CITADA DECRETO Nº 4.542, DE 26 DE DEZEMBRO DE CAPÍTULO 92 INSTRUMENTOS MUSICAIS; SUAS PARTES E ACESSÓRIOS

LEGISLAÇÃO CITADA DECRETO Nº 4.542, DE 26 DE DEZEMBRO DE 2002 Aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI.... Notas CAPÍTULO 92 INSTRUMENTOS MUSICAIS; SUAS PARTES E

LEGISLAÇÃO CITADA DECRETO Nº 4.542, DE 26 DE DEZEMBRO DE 2002 Aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI.... Notas CAPÍTULO 92 INSTRUMENTOS MUSICAIS; SUAS PARTES E

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

Aspectos evolutivos das decisões do CARF Estudos e Relevância

Aspectos evolutivos das decisões do CARF Estudos e Relevância Eurico Marcos Diniz de Santi Coordenador do Núcleo de Estudos Fiscais e Professor da FGV Direito SP, Diretor do Centro de Cidadania Fiscal

Aspectos evolutivos das decisões do CARF Estudos e Relevância Eurico Marcos Diniz de Santi Coordenador do Núcleo de Estudos Fiscais e Professor da FGV Direito SP, Diretor do Centro de Cidadania Fiscal

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

SENADO FEDERAL SUBSTITUTIVO DA CÂMARA Nº 5, DE 2017, AO PROJETO DE LEI DO SENADO Nº 130, DE 2014

SENADO FEDERAL SUBSTITUTIVO DA CÂMARA Nº 5, DE 2017, AO PROJETO DE LEI DO SENADO Nº 130, DE 2014 Dispõe sobre convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos