CONTABILIDADE SOCIETÁRIA 2

|

|

|

- Nelson Viveiros Camelo

- 7 Há anos

- Visualizações:

Transcrição

1 Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de método de custo e de valor justo 1

2 BALANÇO PATRIMONIAL ATIVO PASSIVO CIRCULANTE CIRCULANTE NÃO CIRCULANTE Realizável a Longo Prazo Investimentos Imobilizado Intangível NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO Capital Social Reservas de capital (+/-) Ajustes de Avaliação Patrimonial Reservas de Lucros (-) Ações em Tesouraria (-) Prejuízos Acumulados 2

Ações em Tesouraria (-)")

3 Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa ; Inciso III, art. 179 Lei 6.404/76 e atualizações. 3

4 Avaliados pelo método de custo PARTICIPAÇÃO SOCIETÁRIAS: São os investimentos em quotas ou ações do capital social de outras empresas, os quais são adquiridos para permanecer por tempo indeterminado no ativo da investidora. Normalmente esses investimentos são adquiridos com fins de participação econômica nas investidas, ou seja, a empresa detentora dessas participações geralmente visa fins estritamente operacionais. 4

5 GRUPO JCPM 5

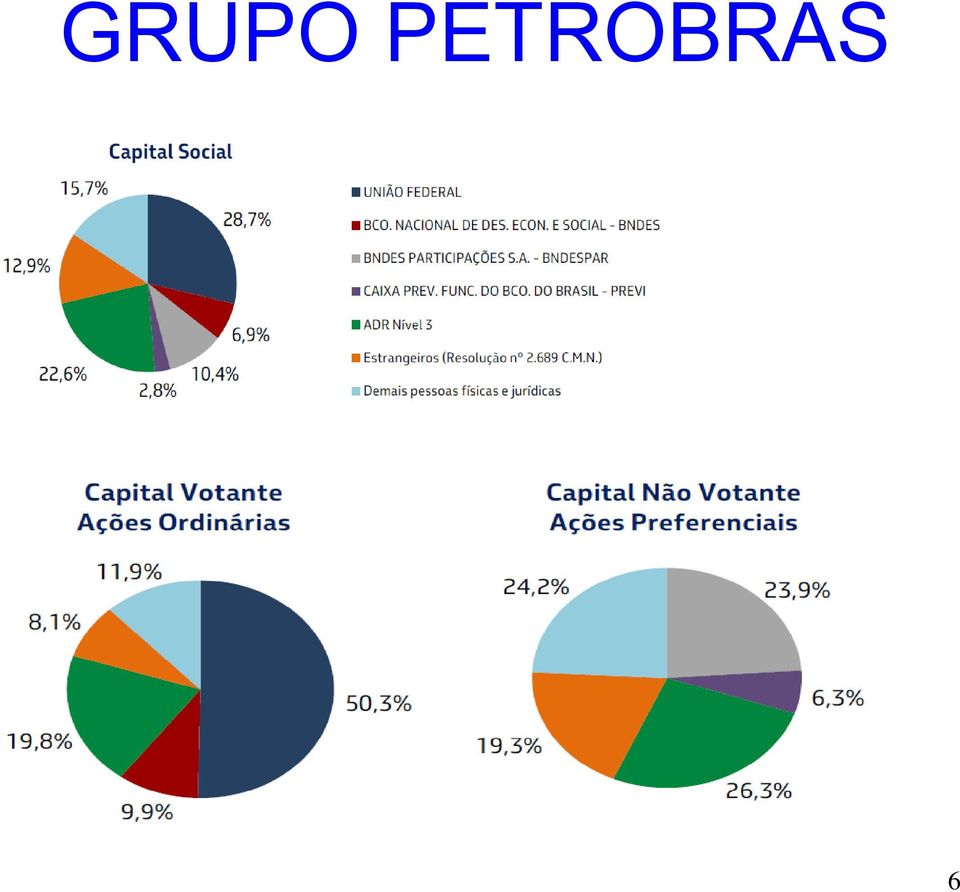

6 GRUPO PETROBRAS 6

7 GRUPO ENERGISA 7

8 GRUPO ELETROBRAS 8

9 Classificação Os investimentos em participações societárias e os outros tipos de investimentos, considerados permanentes, serão classificados no subgrupo de investimentos, pertencente ao grupo do ativo não circulante. (Lei 6.404/76) Obs.: Quando o investimento for considerado temporário, registrado no ativo circulante, não for alienado até a data do balanço do exercício seguinte àquele que tiver sido adquirido, deverá, o valor da aplicação, ser transferido para o subgrupo de Investimentos, conforme entendimento da Legislação Tributária através do Código de Situação Tributária - CST nº 108/78 (D.O.U ). 9

10 Critério de Avalição Avaliados pelo Método de Custo: os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente, e que não será modificado em razão do recebimento, sem custo para a companhia, de ações ou quotas bonificadas;. (Inciso III do art. 183 da Lei 6.404/76) 10

11 Classificação Em conformidade com a Lei 6.404/76 com alterações advindas das Leis n /07 e n 11941/09 e do CPC 28 e 45, os investimentos permanentes estão divididos em: Investimentos em participações societárias: Avaliados pelo método de custo; Avaliados pelo método de valor justo; Avaliados pelo método de equivalência patrimonial. Propriedades para investimentos: Terrenos e edificações para utilização futura; Imóveis destinados à renda; Outros investimentos permanentes: Obras-de-arte; 11

12 Classificação Já em conformidade com os Pronunciamentos Técnicos do CPC, a condição de que as perdas seja comprovadas como permanentes tende a desaparecer. Assim, para o CPC o conceito contábil mais adequado e relativo à redução do saldo contábil do ativo ao seu valor recuperável (perdas estimadas) sempre que o saldo contábil do ativo for superior. (CPC 01) 12

sempre que o saldo contábil do ativo")

13 Critério de Avaliação Avaliados pelo Método de Valor Justo: Pelo valor líquido pelo qual possam ser alienados a terceiros. (Alínea C, Parágrafo I do art. 183 da Lei 6.404/76) Outros investimentos: Pelo custo de aquisição, deduzido das perdas prováveis na realização do seu valor, ou para redução do custo de aquisição ao valor de mercado, quando este for inferior. (Inciso IV do art. 183 da Lei 6.404/76) 13

14 Avaliados pelo método de custo ou valor justo Em conformidade com o CPC 38, o método de custo só será aplicado quando, para os títulos patrimoniais de outras sociedades, não existir preço de mercado cotado em um mercado ativo ou cujo valor justo não possa ser mensurado com confiabilidade. E de acordo com o inciso III, art. 183 da Lei 6.404/76 as participações societárias (permanentes) que não forem avaliadas pelo MEP, devem, obrigatoriamente, serem avaliadas pelo método de custo independente de serem passíveis ou não mensurá-los pelo seu valor justo. 14

que não forem avaliadas pelo MEP, devem, obrigatoriamente, serem avaliadas pelo método de")

15 Avaliados pelo método de custo ou valor justo Capital Social das Sociedades Anônimas Ações Ordinárias: Conferem ao acionista direito de voto em assembleias de acionistas; São menos negociadas no mercado que as preferenciais; Menor liquidez. Ações Preferenciais: Prioridade na distribuição de dividendo, fixo ou mínimo; Prioridade no reembolso do capital, em caso de dissolução da sociedade; Não dão direito a voto São mais negociadas, maior liquidez. Capital Social das Sociedades por Responsabilidade Limitada: Capital social dividido em cotas ou quotas 15

16 Avaliados pelo método de custo ou valor justo Capital Social das Sociedades Anônimas Ações Ordinárias e Ações Preferenciais: Em conformidade com a Lei nº 6.404/76, art. 15, 2º alterada pela Lei n , de 31/10/2001, o número de ações preferenciais sem direito a voto não pode ultrapassar 50% do total das ações emitidas pela companhia. 16

17 Avaliados pelo método de custo ou valor justo Valor nominal da ação ou cota: É o valor convencionado para cada ação ou cota no momento de sua emissão e que constará do estatuto social (Sociedades Anônimas) ou contrato social (Sociedades Limitadas) no ato da escritura da empresa Valor nominal é aquele que resulta da operação matemática de divisão do capital social pelo número de ações ou cotas. 17

18 Avaliados pelo método de custo ou valor justo Ações sem valor nominal: É quando no estatuto social da companhia não há menção do valor expresso em dinheiro das ações que constituem o seu capital social O preço das ações serão fixados, na constituição da sociedade pelos fundadores, e no aumento de capital, pela Assembleia Geral ou pelo Conselho de Administração da companhia. Em conformidade com o art. 13 da Lei 6.404/76 é vedada a emissão de ações por preço inferior ao seu valo nominal. Portanto, quando as ações não têm valor nominal, não existe este impedimento. 18

19 Avaliados pelo método de custo Capital Social das Sociedades Anônimas Exemplo: Supondo que o capital social da empresas B esteja formado por: Ações Ordinárias = Ações Preferenciais = E que a empresa A possua 5% das Ordinárias e 10% das preferenciais, então as ações possuídas são: Ações Ordinárias 5% x = Ações Preferenciais 10% x = Ações Totais = % Total de Participação (25.000/ ) x 100 = 6,25 % 19

20 Avaliados pelo método de custo ou valor justo Dividendos a receber Os dividendos recebidos por ocasião de lucros nas empresas investidas, deverão ser contabilizados nas investidoras da seguinte forma: Se entre a data de aquisição do investimento e a data da aprovação da AGO para o recebimento dos dividendos fizer menos ou até 6 (seis) meses: D Dividendos a Receber ou Disponibilidades C Investimentos permanentes em participações societárias E quando já tiver ultrapassado 6 (seis) meses: D Dividendos a Receber ou Disponibilidades C Receita com participação societária - Dividendos (Em outras receitas operacionais) (art. 380 do RIR/99) 20

meses: D Dividendos a Receber ou Disponibilidades C Receita com participação societária - Dividendos (Em outras receitas operacionais)")

21 Avaliados pelo método de custo Dividendos à receber Por ocasião da provisão para distribuição de dividendos, creditada no passivo circulante e debitada contra os lucros apurados no exercício da empresa investida. A investidora, por sua vez, também poderá efetuar a contabilização do direito a receber debitando a conta de dividendos à receber e creditando o próprio investimento ou outras receitas operacionais, dependendo do prazo entre a compra do investimento e o lançamento dos dividendos a receber. 21

22 Avaliados pelo método de custo Dividendos à receber Após o efetivo recebimento dos dividendos, a investidora deverá observar se os mesmos foram maiores ou menores do que o anteriormente proposto. Quando for maior, deverá ser feito um complemento pela diferença recebida, e quando for menor deverá ser revertida através de estorno da diferença. 22

23 Avaliados pelo método de custo Critério de contabilização Pela aquisição do investimento Debita-se: Investimentos avaliados pelo método de custo ou valor justo (ativo não circulante) pelo valor ou bens despendido para a obtenção desse(s) investimento(s). Credita-se: Disponibilidade ou imobilizado, dependendo do tipo de pagamento (dinheiro ou bens) para a obtenção do investimento. 23

24 Avaliados pelo método de custo Critério de contabilização Constituição do lançamento sobre os dividendos Debita-se: Dividendos à receber (ativo circulante). Pelo reconhecimento do direito. Credita-se: Receita com participação societária - Dividendos (em outras receitas operacionais), (conta de resultado) ou em Investimentos avaliados pelo método de custo ou valor justo 1) 2 (ativo não circulante) pela parcela efetivamente reconhecida no passivo da investida como dividendos a pagar. 1) Neste caso, deverá ser observado se entre a data da aquisição do investimento e o seu efetivo recebimento ocorreu antes de completar seis meses ou depois dos seis meses. (art. 380 do RIR/99). 2) E em conformidade com os CPC 30 e 38, independente de prazo, os dividendos devem ser reconhecidos diretamente como receita. 24

25 Avaliados pelo método de custo Critério de contabilização Pela recebimento dos dividendos Quando os dividendos recebidos foram os mesmos propostos. Debita-se: Disponibilidade (ativo circulante). Credita-se: Dividendos à receber, (ativo circulante). 25

26 Avaliados pelo método de custo Critério de contabilização Pela recebimento dos dividendos Quando os dividendos recebidos foram maiores do que os propostos. Debita-se: Disponibilidade (ativo circulante). Credita-se: Receita com participação societária - Dividendos (em outras receitas operacionais), (conta de resultado) ou em Investimentos avaliados pelo método de custo ou valor justo (ativo não circulante) pela diferença a maior em relação ao valor proposto. Credita-se: Dividendos à receber, (ativo circulante). 26

27 Avaliados pelo método de custo Critério de contabilização Pela recebimento dos dividendos Quando os dividendos recebidos foram menores do que os propostos. Debita-se: Disponibilidade (ativo circulante). Debita-se: Receita com participação societária - Dividendos (em outras receitas operacionais), (conta de resultado) ou em Investimentos avaliados pelo método de custo ou valor justo (ativo não circulante) pela diferença a menor em relação ao valor proposto. Credita-se: Dividendos à receber, (ativo circulante). 27

28 Avaliados pelo método de custo Critério de contabilização Pela constituição das perdas estimadas Debita-se: Despesas com perdas prováveis na realização de investimento (conta de resultado outras despesas*). *Lei /09 Credita-se: Perdas estimadas, (redutora do investimento no ativo não circulante). 28

29 Avaliados pelo método de custo Critério de contabilização Exemplo 1 A empresa A adquiriu em 01/jan/ano1 9% do capital social da empresa B pelo valor total de $ ,00. E em 31 de dezembro do mesmo ano a empresa B apurou um lucro no valor total de $ ,00 e declarou dividendos propostos a pagar no valor de $ ,00. No dia 10/jan/ano2 os dividendos foram aprovados pela AGO (Assembléia Geral Ordinária) os quais foram pagos dois meses a partir da data de aprovação. Na mesma data da vendas das ações, o patrimônio líquido da empresa B era de $ ,00. 29

30 Avaliados pelo método de custo ou valor justo Critério de contabilização Seqüência Exemplo 1 A % de participação total da investidora 9% B Valor da participação ,00 C PL da investida ,00 D Lucro obtido no período ,00 E Dividendos propostos ,00 F Dividendos pagos ,00 G=E x A Dividendos a receber p/investidora ,00 H=F x A Dividendos recebidos p/ investidora ,00 30

31 Exemplo 1 INVESTIMENTOS PERMANENTES Avaliados pelo método de custo Critério de contabilização Pela contabilização da aquisição no dia 01/jan/ano1: D Investimentos Avaliados pelo MC (AñC) ,00 C - Banco Conta Movimento ou Caixa (AC Disp.) ,00 31

32 Exemplo 1 INVESTIMENTOS PERMANENTES Avaliados pelo método de custo Critério de contabilização Contabilização dos dividendos propostos pela investida : D Dividendos à receber (AC) ,00 C Outras rec. Oper. Dividendos (Res.) ,00 32

33 Exemplo 1 INVESTIMENTOS PERMANENTES Avaliados pelo método de custo Critério de contabilização Contabilização do recebimento dos dividendos: D Banco Conta Movimento ou Caixa (AC Disp.) ,00 C Dividendos à receber (AC) ,00 33

34 Avaliados pelo método de custo Critério de contabilização Exemplo 2 No dia 30/jan/ano1 a empresa A possuía um patrimônio líquido no valor total de $ ,00, e um capital social de $ ,00, nesta mesma data foi vendido 9% do seu capital social para a empresa B. No ano1 a empresa A não distribuiu dividendos, porque em 31 de dezembro foi apurado um prejuízo no valor total de $ ,00 decorrente de perda irreparável em toda a produção referente ao segundo semestre do ano1. 34

35 Avaliados pelo método de custo ou valor justo Critério de contabilização Seqüência Exemplo 2 A % de participação total da investidora 9% B Valor da participação ,00 C PL da investida ,00 D Prejuízo obtido no período ( ,00) E PL da investida no final do exercício ,00 F=E x A Valor da participação no final do exercício ,00 G=B F Valor das perdas estimadas 7.200,00 35

36 Exemplo 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de custo Critério de contabilização Pela contabilização da aquisição no dia 30/jan/ano1: D Investimentos Avaliados pelo MC (AñC) ,00 C - Banco Conta Movimento ou Caixa (AC Disp.) ,00 36

37 Exemplo 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de custo Critério de contabilização Constituição das perdas estimadas na realização de investimentos : D Desp. c/perdas prováv. na realiz de invest.(res. Outras Desp.) 7.200,00 C Perdas estimadas (AñC-Red.) 7.200,00 37

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Avaliação a Distância AD2. Período - 2012/2º. Disciplina: CONTABILIDADE GERAL II. Coordenadora: TEREZA DE JESUS RAMOS DA SILVA

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial - MEP 1 MEP Conceito

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial - MEP 1 MEP Conceito

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

DLPA Demonstração dos Lucros ou Prejuízos Acumulados

DLPA Demonstração dos Lucros ou Prejuízos Acumulados A Lei 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações

DLPA Demonstração dos Lucros ou Prejuízos Acumulados A Lei 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

CONTABILIDADE AVANÇADA. Tratamento contábil para aplicações financeiras

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Confab Anuncia Resultados para o Primeiro Trimestre de 2008

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

CARTA CIRCULAR Nº 1.648. DEPARTAMENTO DE NORMAS DO MERCADO DE CAPITAIS Gustavo Jorge Laboissière Loyola CHEFE

CARTA CIRCULAR Nº 1.648 Documento normativo revogado pela Carta-Circular 2.234, de 19/11/1991. Comunicamos às instituições vinculadas à Área do Mercado de Capitais que, tendo em vista o disposto na alínea

CARTA CIRCULAR Nº 1.648 Documento normativo revogado pela Carta-Circular 2.234, de 19/11/1991. Comunicamos às instituições vinculadas à Área do Mercado de Capitais que, tendo em vista o disposto na alínea

Sumário do Pronunciamento Técnico CPC 32. Tributos sobre o Lucro

Sumário do Pronunciamento Técnico CPC 32 Tributos sobre o Lucro Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 32 Tributos sobre o Lucro Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

RESPOSTA: 80% Só Participações-------------------------------------- Ind Máquinas Pg = 72.000.000,00 PL vc = 100.000.000,00

51. A Indústria Cearense de Máquinas S.A. vendeu, em 02/01/2012, 80% das suas ações para a empresa Só Participações S.A., a qual passou a deter o controle sobre ela. O Patrimônio Líquido contábil da Indústria

51. A Indústria Cearense de Máquinas S.A. vendeu, em 02/01/2012, 80% das suas ações para a empresa Só Participações S.A., a qual passou a deter o controle sobre ela. O Patrimônio Líquido contábil da Indústria

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) (Administrado pela Hedging-Griffo Corretora de Valores S.A.

(Administrado pela Hedging-Griffo Corretora de Valores S.A.") HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 02221-7 BRASIL INSURANCE PART. E ADM. S.A. 11.721.921/0001-60 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Orçamento de Caixa. Prof. Alexandre Silva de Oliveira, Dr.

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 00867-2 LA FONTE PARTICIPAÇÕES S/A 60.543.816/0001-93 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/26 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/26 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 3 GESTÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 3 GESTÃO

ATIVO FISCAL DIFERIDO

ATIVO FISCAL DIFERIDO O Ativo Fiscal Diferido foi criado pela deliberação CVM nº273, de 20/08/1998 e revisionado pela instrução CVM nº 371 de 27/06/2002, cujo objetivo principal foi conceder às empresas

ATIVO FISCAL DIFERIDO O Ativo Fiscal Diferido foi criado pela deliberação CVM nº273, de 20/08/1998 e revisionado pela instrução CVM nº 371 de 27/06/2002, cujo objetivo principal foi conceder às empresas

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

COMUNICADO AO MERCADO

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

RESOLUÇÃO CGPC Nº 04, DE 30 DE JANEIRO DE 2002.

RESOLUÇÃO CGPC Nº 04, DE 30 DE JANEIRO DE 2002. Estabelece critérios para registro e avaliação contábil de títulos e valores mobiliários das entidades fechadas de previdência complementar. O PLENÁRIO DO

RESOLUÇÃO CGPC Nº 04, DE 30 DE JANEIRO DE 2002. Estabelece critérios para registro e avaliação contábil de títulos e valores mobiliários das entidades fechadas de previdência complementar. O PLENÁRIO DO

119 Ciências Contábeis

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

PROVA DISCURSIVA - PROFISSIONAL BÁSICO. (FORMAÇÃO DE CONTABILIDADE) 2 a FASE

2 a FASE") 9 EDITAL N o 02/2011 (FORMAÇÃO DE CONTABILIDADE) 2 a FASE 01 - Você recebeu do fiscal o seguinte material: LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. a) este CADERNO DE QUESTÕES, com os enunciados das 5 (cinco)

9 EDITAL N o 02/2011 (FORMAÇÃO DE CONTABILIDADE) 2 a FASE 01 - Você recebeu do fiscal o seguinte material: LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. a) este CADERNO DE QUESTÕES, com os enunciados das 5 (cinco)

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01907-0 CALAIS PARTICIPAÇÕES S.A. 04.034.792/0001-76 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/27 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/27 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

HSBC LEASING ARRENDAMENTO MERCANTIL (BRASIL) S.A.

S.A.") HSBC LEASING ARRENDAMENTO MERCANTIL (BRASIL) S.A. 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 HSBC LEASING ARRENDAMENTO MERCANTIL (BRASIL) S.A. 2ª Emissão de

HSBC LEASING ARRENDAMENTO MERCANTIL (BRASIL) S.A. 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 HSBC LEASING ARRENDAMENTO MERCANTIL (BRASIL) S.A. 2ª Emissão de

Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED)

") Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

PROVOU 2016. 5. ENTREGA DO MATERIAL E GABARITO: Ao retirar-se da sala, você deverá entregar o cartão de respostas.

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

Bons estudos! 1) Julgue os itens.

Julgue os itens.") Olá, pessoal! Como prometido, aqui estão algumas questões sobre o assunto depreciação. Espero que gostem. Vamos aproveitar este período magro de concursos para estudar e chegar afiado ao ano que vem, quando

Olá, pessoal! Como prometido, aqui estão algumas questões sobre o assunto depreciação. Espero que gostem. Vamos aproveitar este período magro de concursos para estudar e chegar afiado ao ano que vem, quando

Trata-se de uma estimativa quanto ao valor de saída (e não de valor de entrada, como se dá com valor pelo custo histórico).

.") GEDEC - FGV Conceito de valor justo, contido no CPC 46: ( ) o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes

GEDEC - FGV Conceito de valor justo, contido no CPC 46: ( ) o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes

Demonstrações Contábeis

Gest ão em Cooper at i vi smo Demonstrações Contábeis Dirceu Granado de Souza Dinâmica Patrimonial Consult & Assess Empresarial www.dinamicapatrimonial.com.br 1 A escrituração contábil e a emissão de relatórios,

Gest ão em Cooper at i vi smo Demonstrações Contábeis Dirceu Granado de Souza Dinâmica Patrimonial Consult & Assess Empresarial www.dinamicapatrimonial.com.br 1 A escrituração contábil e a emissão de relatórios,

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 2T09 488.249.000,00

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 488.249.000,00 Resultados do 2º Trimestre de 2009 São Paulo, 14 de agosto de 2009 A Bradespar [BOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 488.249.000,00 Resultados do 2º Trimestre de 2009 São Paulo, 14 de agosto de 2009 A Bradespar [BOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP

Curso Consolidação das Demonstrações Contábeis

Curso Consolidação das Demonstrações Contábeis Profa. Márcia Ferreira Neves Tavares, Doutoranda em Ciências Contábeis. Profa. de Ciências Contábeis da UFPE e sócia da Ferreira & Associados Auditores Independentes.

Curso Consolidação das Demonstrações Contábeis Profa. Márcia Ferreira Neves Tavares, Doutoranda em Ciências Contábeis. Profa. de Ciências Contábeis da UFPE e sócia da Ferreira & Associados Auditores Independentes.

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

Manual do sistema SMARam. Módulo Reavaliação Financeira

Manual do sistema SMARam Módulo Reavaliação Financeira LISTA DE FIGURAS Figura 1. Acesso à Reavaliação Financeira... 6 Figura 2. Tela Inicial da Reavaliação Financeira... 7 Figura 3. Tipo de Patrimônio...

Manual do sistema SMARam Módulo Reavaliação Financeira LISTA DE FIGURAS Figura 1. Acesso à Reavaliação Financeira... 6 Figura 2. Tela Inicial da Reavaliação Financeira... 7 Figura 3. Tipo de Patrimônio...

RESOLUÇÃO CFC N.º 1.137/08. Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público.

RESOLUÇÃO CFC N.º 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC N.º 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Relatório da Administração

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos apurados por meio dos livros contábeis Companhia Brasiliana de Energia

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

Notas explicativas da Administração às demonstrações financeiras Em 31 de dezembro de 2014 e 2013 (Valores em R$, exceto o valor unitário das cotas)

") 1. Contexto operacional O CLUBE DE INVESTIMENTO ENTRE AMIGOS - CIAINVEST ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

1. Contexto operacional O CLUBE DE INVESTIMENTO ENTRE AMIGOS - CIAINVEST ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores. Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

Referências econômico-financeiras. Orientações sobre garantias financeiras e ativos garantidores

Referências econômico-financeiras Orientações sobre garantias financeiras e ativos garantidores 1 Índice: I. Objetivos 3 II. Lastro e Vinculação 4 III. Saldo de Ativos Garantidores para Provisão de Risco

Referências econômico-financeiras Orientações sobre garantias financeiras e ativos garantidores 1 Índice: I. Objetivos 3 II. Lastro e Vinculação 4 III. Saldo de Ativos Garantidores para Provisão de Risco

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Assinale a alternativa que corresponde às afirmações CORRETAS. A) I e II B) I e III C) II e III D) I, II e III E) I, III e IV

I e II B) I e III C) II e III D) I, II e III E) I, III e IV") QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA A apuração de resultados econômicos não é uma tarefa trivial mesmo para os profissionais que atuam na contabilidade e que têm a responsabilidade

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA A apuração de resultados econômicos não é uma tarefa trivial mesmo para os profissionais que atuam na contabilidade e que têm a responsabilidade

BRPR 51 SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A. (Companhia Aberta) CNPJ n 04.800.265/0001-25 NIRE 35.300.193.563 PROPOSTA DA ADMINISTRAÇÃO

CNPJ n 04.800.265/0001-25 NIRE 35.300.193.563 PROPOSTA DA ADMINISTRAÇÃO") BRPR 51 SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A. (Companhia Aberta) CNPJ n 04.800.265/0001-25 NIRE 35.300.193.563 PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL EXTRAORDINÁRIA 20 de janeiro de 2015 1 ÍNDICE

BRPR 51 SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A. (Companhia Aberta) CNPJ n 04.800.265/0001-25 NIRE 35.300.193.563 PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL EXTRAORDINÁRIA 20 de janeiro de 2015 1 ÍNDICE

Dicas de cálculo e declaração seu Imposto na Spinelli investhb

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Contabilidade Questões Comentadas da Cesgranrio

1 - (Cesgranrio - Contador ANP - 2008) A Indústria Alvorada, no Balanço encerrado em 31 de dezembro de 2006, apresentou a seguinte informação parcial, em reais, de seu Ativo Permanente / Imobilizado: Computadores

1 - (Cesgranrio - Contador ANP - 2008) A Indústria Alvorada, no Balanço encerrado em 31 de dezembro de 2006, apresentou a seguinte informação parcial, em reais, de seu Ativo Permanente / Imobilizado: Computadores

BM&F BOVESPA S.A. - BOLSA DE VALORES, MERCADORIAS E FUTUROS. CNPJ/MF n 09.346.601/0001-25 NIRE 35.300.351.452. Companhia Aberta CVM nº 21610

BM&F BOVESPA S.A. - BOLSA DE VALORES, MERCADORIAS E FUTUROS CNPJ/MF n 09.346.601/0001-25 NIRE 35.300.351.452 Companhia Aberta CVM nº 21610 FATO RELEVANTE BM&F BOVESPA S.A. - BOLSA DE VALORES, MERCADORIAS

BM&F BOVESPA S.A. - BOLSA DE VALORES, MERCADORIAS E FUTUROS CNPJ/MF n 09.346.601/0001-25 NIRE 35.300.351.452 Companhia Aberta CVM nº 21610 FATO RELEVANTE BM&F BOVESPA S.A. - BOLSA DE VALORES, MERCADORIAS

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 ESPORTE CLUBE VITÓRIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 ESPORTE CLUBE VITÓRIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

Balanço Patrimonial. Composição do Balanço

Balanço Patrimonial O balanço de uma empresa é considerado por muitos autores uma "fotografia" daquela empresa, demonstrando suas posições patrimonial e financeira em um certo momento. O balanço pode retratar

Balanço Patrimonial O balanço de uma empresa é considerado por muitos autores uma "fotografia" daquela empresa, demonstrando suas posições patrimonial e financeira em um certo momento. O balanço pode retratar

A seguir, a correção da prova de Julgador Administrativo Tributário, cargo integrante da Secretaria da Fazenda de Pernambuco.

Olá, pessoal. Como estão? A seguir, a correção da prova de Julgador Administrativo Tributário, cargo integrante da Secretaria da Fazenda de Pernambuco. A prova, de modo geral, exigiu conhecimentos básicos

Olá, pessoal. Como estão? A seguir, a correção da prova de Julgador Administrativo Tributário, cargo integrante da Secretaria da Fazenda de Pernambuco. A prova, de modo geral, exigiu conhecimentos básicos

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

O QUE É REAVALIAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Benefícios da reavaliação de ativos. O que pode ser reavaliado?

Benefícios da reavaliação de ativos. O que pode ser reavaliado?") O QUE É REAVALIAÇÃO? Benefícios da reavaliação de ativos. O que pode ser reavaliado? Contabilização Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

O QUE É REAVALIAÇÃO? Benefícios da reavaliação de ativos. O que pode ser reavaliado? Contabilização Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

CURSOS ON-LINE CONTABILIDADE GERAL EM EXERCÍCIOS PROFESSOR ANTONIO CÉSAR AULA 9: EQUIVALÊNCIA PATRIMONIAL E COMPLEMENTO DO FLUXO DE CAIXA.

AULA 9: EQUIVALÊNCIA PATRIMONIAL E COMPLEMENTO DO FLUXO DE CAIXA. Nesta Aula, primeiro a correção das questões de Fluxo de Caixa da aula passada que deixei para vocês treinarem. Depois uma introdução na

AULA 9: EQUIVALÊNCIA PATRIMONIAL E COMPLEMENTO DO FLUXO DE CAIXA. Nesta Aula, primeiro a correção das questões de Fluxo de Caixa da aula passada que deixei para vocês treinarem. Depois uma introdução na

Original assinado por FRANCISCO DA COSTA E SILVA Presidente

. Aprova o Pronunciamento do IBRACON sobre a Contabilização do Imposto de Renda e da Contribuição Social. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado, em reunião

. Aprova o Pronunciamento do IBRACON sobre a Contabilização do Imposto de Renda e da Contribuição Social. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado, em reunião

RESOLUÇÃO Nº 2682 RESOLVEU:

RESOLUÇÃO Nº 2682 Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 2682 Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. O BANCO CENTRAL DO BRASIL, na forma do art.

(FCC/Auditor Fiscal/SEFAZ/RJ/2014) A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:") Olá, pessoal. Como estão? A seguir, uma pequena explicação sobre as provisões e passivos contingentes, ambos previstos no CPC 25. Estes tópicos vêm sendo bastante cobrados em concursos, portanto, vamos

Olá, pessoal. Como estão? A seguir, uma pequena explicação sobre as provisões e passivos contingentes, ambos previstos no CPC 25. Estes tópicos vêm sendo bastante cobrados em concursos, portanto, vamos

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO PONDERADO DE CAPITAL ( CMPC OU WACC)! Qual a taxa adequada para descontar o fluxo de caixa?! Valor do balanço ou valor de mercado? Qual utilizar?! Exemplo de como

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO PONDERADO DE CAPITAL ( CMPC OU WACC)! Qual a taxa adequada para descontar o fluxo de caixa?! Valor do balanço ou valor de mercado? Qual utilizar?! Exemplo de como

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

TÓPICOS ESPECIAIS DE CONTABILIDADE: CONSOLIDAÇÃO

TÓPICOS ESPECIAIS DE CONTABILIDADE: Quem deve fazer a consolidação? Que demonstrações financeiras devem ser consolidadas? Quais as implicações do ponto de vista fiscal e societário? Autores: Fábio Vianna(f_c_a@uol.com.br)

TÓPICOS ESPECIAIS DE CONTABILIDADE: Quem deve fazer a consolidação? Que demonstrações financeiras devem ser consolidadas? Quais as implicações do ponto de vista fiscal e societário? Autores: Fábio Vianna(f_c_a@uol.com.br)

MANUAL Folha de Pagamento

MANUAL Folha de Pagamento ÍNDICE CRIAÇÃO DA CONTA SALÁRIOS A PAGAR (PROVISÃO DA FOLHA)...3 ANÁLISE DO RESUMO DA FOLHA DE PGTO. (IDENTIFICAÇÃO DAS CONTAS ENVOLVIDAS)...3 IDENTIFICAÇÃO DAS CONTAS DE DESP.

MANUAL Folha de Pagamento ÍNDICE CRIAÇÃO DA CONTA SALÁRIOS A PAGAR (PROVISÃO DA FOLHA)...3 ANÁLISE DO RESUMO DA FOLHA DE PGTO. (IDENTIFICAÇÃO DAS CONTAS ENVOLVIDAS)...3 IDENTIFICAÇÃO DAS CONTAS DE DESP.

Anexo 14 - Balanço Patrimonial

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

Dessa forma, os investimentos podem ser classificados de caráter temporários ou permanentes, como define Viceconti e Neves (2013).

.") Avaliação de Investimentos Aspectos Iniciais Investimento pode ser definido como a aplicação de recursos empresarias (montante financeiro) em bens ou direito do quais se esperam algum tipo de retorno futuramente,

Avaliação de Investimentos Aspectos Iniciais Investimento pode ser definido como a aplicação de recursos empresarias (montante financeiro) em bens ou direito do quais se esperam algum tipo de retorno futuramente,

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

TCE-RS Ciências Contábeis

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

Perguntas e Respostas sobre a Operação

Perguntas e Respostas sobre a Operação 1. O que é a Operação? A Operação abrange um desdobramento de ações ordinárias e aumento dos direitos patrimoniais das ações preferenciais na mesma proporção, e alterações

Perguntas e Respostas sobre a Operação 1. O que é a Operação? A Operação abrange um desdobramento de ações ordinárias e aumento dos direitos patrimoniais das ações preferenciais na mesma proporção, e alterações

alocação de custo têm que ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias, etc.

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal)

") COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

Palestra. DIPJ - Lucro Presumido - Atualização 2012. Maio 2012. Elaborado por: Maria Rosângela da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE GERAL. Investimentos. Participação Societária. Prof. Cláudio Alves

CONTABILIDADE GERAL Investimentos Participação Societária Prof. Cláudio Alves Conceito: São as ações de sociedades anônimas ou quotas de sociedades limitadas que uma sociedade denominada Investidora adquire

CONTABILIDADE GERAL Investimentos Participação Societária Prof. Cláudio Alves Conceito: São as ações de sociedades anônimas ou quotas de sociedades limitadas que uma sociedade denominada Investidora adquire

Política de Negócios e Empreendedorismo Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios

Política de Negócios e Empreendedorismo Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios O processo de criação de uma empresa às vezes é tedioso e

Política de Negócios e Empreendedorismo Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios O processo de criação de uma empresa às vezes é tedioso e

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

OAB 2010.3 GABARITO COMENTADO SEGUNDA FASE EMPRESARIAL. Artigo 9º e 4º do artigo 10 Lei 11.101/2005, procuração, CPC e estatuto da OAB.

OAB 2010.3 GABARITO COMENTADO SEGUNDA FASE EMPRESARIAL PEÇA PRÁTICO PROFISSIONAL Artigo 9º e 4º do artigo 10 Lei 11.101/2005, procuração, CPC e estatuto da OAB. Trata-se de uma habilitação de crédito retardatária.

OAB 2010.3 GABARITO COMENTADO SEGUNDA FASE EMPRESARIAL PEÇA PRÁTICO PROFISSIONAL Artigo 9º e 4º do artigo 10 Lei 11.101/2005, procuração, CPC e estatuto da OAB. Trata-se de uma habilitação de crédito retardatária.

WWW.CURSOPARACONCURSOS.COM.BR

Resolução da prova de Contabilidade Geral AFRF 2005 Gabarito 1 ATIVOS 2000 2001 Balancete de verificação 31.12.2002 Disponibilidades 1.500 3.500 31.000 Duplicatas a Receber 224.000 210.000 257.500 (-)

Resolução da prova de Contabilidade Geral AFRF 2005 Gabarito 1 ATIVOS 2000 2001 Balancete de verificação 31.12.2002 Disponibilidades 1.500 3.500 31.000 Duplicatas a Receber 224.000 210.000 257.500 (-)

ANEXO 14 AUMENTO DE CAPITAL

ANEXO 14 AUMENTO DE CAPITAL 1. Informar valor do aumento e do novo capital social O valor do aumento de capital será de R$ 56.052.055,64 (cinquenta e seis milhões, cinquenta e dois mil, cinquenta e cinco

ANEXO 14 AUMENTO DE CAPITAL 1. Informar valor do aumento e do novo capital social O valor do aumento de capital será de R$ 56.052.055,64 (cinquenta e seis milhões, cinquenta e dois mil, cinquenta e cinco

PARTE 3 INVESTIMENTOS TEMPORÁRIOS

PARTE 3 INVESTIMENTOS TEMPORÁRIOS 3.1 CONCEITUAÇÃO Basicamente, há dois tipos de investimentos: Temporário e Permanente. Investimentos Temporários: Adquiridos com a intenção de revenda e tendo geralmente

PARTE 3 INVESTIMENTOS TEMPORÁRIOS 3.1 CONCEITUAÇÃO Basicamente, há dois tipos de investimentos: Temporário e Permanente. Investimentos Temporários: Adquiridos com a intenção de revenda e tendo geralmente

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8

CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8") AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8 AVISO AOS ACIONISTAS RETIFICAÇÃO DOS VALORES DO AUMENTO DE CAPITAL QUE CONSTARAM NA ATA DA REUNIÃO

AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8 AVISO AOS ACIONISTAS RETIFICAÇÃO DOS VALORES DO AUMENTO DE CAPITAL QUE CONSTARAM NA ATA DA REUNIÃO

BANCO DE DESENVOLVIMENTO DO ESPÍRITO SANTO S/A

BANCO DE DESENVOLVIMENTO DO ESPÍRITO SANTO S/A 2012 PROPOSTA PARA DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO 31/12/2012 CONSELHO DE ADMINISTRAÇÃO Srs. Acionistas, O Conselho de Administração do BANDES submete

BANCO DE DESENVOLVIMENTO DO ESPÍRITO SANTO S/A 2012 PROPOSTA PARA DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO 31/12/2012 CONSELHO DE ADMINISTRAÇÃO Srs. Acionistas, O Conselho de Administração do BANDES submete

RESOLUÇÃO CFC Nº 1.025, 15 DE ABRIL DE 2005

Conselho Federal de Contabilidade RESOLUÇÃO CFC Nº 1.025, 15 DE ABRIL DE 2005 Aprova a NBC T 19.1 - Imobilizado. O Conselho Federal de Contabilidade, no exercício de suas atribuições legais e regimentais,

Conselho Federal de Contabilidade RESOLUÇÃO CFC Nº 1.025, 15 DE ABRIL DE 2005 Aprova a NBC T 19.1 - Imobilizado. O Conselho Federal de Contabilidade, no exercício de suas atribuições legais e regimentais,

Unidade I ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade I ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Relatório Anual para um banco árabe Maa Designs (Reino Unido) Introdução Kevin Kallaugher (KAL) Compra! Compra! Vende! Vende!

Unidade I ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Relatório Anual para um banco árabe Maa Designs (Reino Unido) Introdução Kevin Kallaugher (KAL) Compra! Compra! Vende! Vende!

Webcast 4T15 Março 2016

Webcast 4T15 Março 2016 Apresentação da Administração Apresentadores Marcos Ernesto Zarzur Diretor Presidente e Diretor Comercial Currículos Iniciou suas atividades na EZTEC em 1986 Diretor Comercial desde

Webcast 4T15 Março 2016 Apresentação da Administração Apresentadores Marcos Ernesto Zarzur Diretor Presidente e Diretor Comercial Currículos Iniciou suas atividades na EZTEC em 1986 Diretor Comercial desde