PLANO ESTRATÉGICO

|

|

|

- José Gorjão Olivares

- 8 Há anos

- Visualizações:

Transcrição

1 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR PREVIC ANEXO I PLANO ESTRATÉGICO Versão BRASÍLIA

2 SUMÁRIO 1. APRESENTAÇÃO 2. ESTRUTURA DO REGIME DE PREVIDÊNCIA COMPLEMENTAR FECHADO 3. PLANO ESTRATÉGICO DIRECIONADORES ESTRATÉGICOS 3.2. INDICADORES E METAS 4. MONITORAMENTO 2

3 1. APRESENTAÇÃO A previdência complementar fechada integra o sistema de previdência social brasileiro e constitui importante instrumento de proteção adicional ao trabalhador, contribuindo de forma decisiva para a manutenção do poder aquisitivo das famílias. Além disso, a previdência complementar é um mecanismo de formação de poupança interna de longo prazo, necessário para ampliar a capacidade de investimento do país e diversificar as fontes de financiamento do crescimento econômico. O ambiente institucional da previdência fechada evoluiu bastante nas últimas três décadas. Inicialmente, somente tinham acesso os trabalhadores cujos empregadores patrocinassem planos de benefícios. Apenas as grandes empresas, sobretudo estatais e multinacionais, patrocinavam planos e a maioria das entidades de previdência administrava apenas um único plano. Hoje a situação é bastante distinta. As formas de acesso se diversificaram com a criação dos planos instituídos para associados e membros de entidades classistas e, também, planos acessíveis aos servidores públicos. Apesar de o sistema de previdência complementar fechado ter seu funcionamento calcado na facultatividade da adesão dos trabalhadores, os fundos de pensão têm um grande potencial de crescimento para os próximos anos, principalmente considerando a evolução das características socioeconômicas do país, em que há grande necessidade de investimentos em infraestrutura e de inclusão no mercado de trabalho formal de parcelas crescentes da população de baixa renda, como vem acontecendo nos últimos anos. O cenário econômico para os próximos anos aponta a tendência de juros em patamares mais baixos que os constatados nas últimas décadas. Na prática, há quase uma década os juros básicos da economia estão sendo reduzidos e atingindo níveis próximos aos juros máximos utilizados nos cálculos atuariais. Nesse novo contexto, os dirigentes das entidades precisam encontrar formas de elevar a rentabilidade dos investimentos, o que pode implicar em maior exposição a riscos. Por outro lado, observa-se a elevação da prudência e legitimidade das decisões por uma estrutura de governança mais representativa e eficiente. 3

4 A expansão e o desenvolvimento da previdência complementar nos últimos anos têm gerado vários desafios para o órgão supervisor e fiscalizador como, por exemplo, a implementação da supervisão baseada em riscos, a estruturação da autarquia, dentre outros. Neste contexto de desafios e perspectivas o Plano Estratégico da Previc foi elaborado. Inicialmente, foram definidas a missão e a visão de futuro para os próximos anos. A visão de futuro compreende o conjunto de desafios organizacionais traduzidos em objetivos estratégicos. Foram definidos indicadores de nível estratégico para o acompanhamento da gestão da autarquia de forma global, atribuindo-se metas para cada um deles. Este conjunto de atributos estratégicos constitui o Plano Estratégico da Previc (PEP), que será desdobrado no Plano de Ação Anual, de nível tático. Considerando que os cenários internos e externos das organizações são dinâmicos e, por isso, modificam-se constante e permanentemente, serão realizados ajustes periódicos ao planejamento. Assim foi feito com o planejamento estratégico do ano de 2013, que recebeu adequações e passa a compor, a partir desta revisão, o presente Plano Estratégico Previc Será necessário que todos os servidores da Autarquia se mobilizem em favor das diretrizes e metas traçadas no planejamento, para que se possa aprimorar gradativamente o sistema de Previdência Complementar Fechado e promover uma gestão de excelência. 4

5 2. ESTRUTURA DO REGIME DE PREVIDÊNCIA COMPLEMENTAR FECHADO A Previdência Social no Brasil está composta por três pilares, que são: o Regime Geral de Previdência Social (RGPS), os Regimes Próprios de Previdência dos Servidores Públicos (RPPS) e o Regime de Previdência Complementar (RPC). Os dois primeiros regimes, de caráter obrigatório, são operados por órgãos públicos, que recolhem contribuições e pagam benefícios aos aposentados e pensionistas. A previdência complementar subdivide-se em dos ramos: aberta e fechada. Trataremos especificamente da fechada, que é facultativa e organizada de forma autônoma ao RGPS e ao RPPS. Sua administração é privada e executada por entidades fechadas de previdência complementar (EFPC), também conhecidas como fundos de pensão. Os fundos de pensão operam planos de benefícios destinados aos empregados de uma ou de grupos de empresas, bem como aos associados ou membros de entidades de caráter profissional, classista ou setorial, denominados respectivamente patrocinadores e instituidores. O Brasil possui, atualmente, o oitavo sistema de previdência complementar do mundo em termos absolutos (ativo total), o que demonstra sua força. O sistema de previdência complementar brasileiro conta, atualmente, com 323 entidades fechadas de previdência complementar (EFPC), planos previdenciários, 2,44 milhões de participantes, 701 mil assistidos e um patrimônio de R$ 662 bilhões, distribuídos em três modalidades de planos de benefícios (benefício definido BD, contribuição definida CD e contribuição variável CV). Com a edição da Lei nº , de 23 de dezembro de 2009, foi regulamentada a nova estrutura pública responsável pela formulação das políticas, normatização e pela supervisão e fiscalização desse sistema. A nova estrutura é integrada, de um lado, pela Secretaria de Políticas de Previdência Complementar (SPPC), órgão responsável pela formulação das políticas de previdência complementar, pelo Conselho Nacional de Previdência Complementar (CNPC), com a função de regular o regime de previdência complementar fechado, e pela Câmara de 5

, autarquia de natureza especial responsável pela supervisão e fiscalização das EFPC.")

6 Recursos da Previdência Complementar (CRPC), à qual compete apreciar e julgar os recursos interpostos contra decisões da Diretoria Colegiada da Previc, e do outro lado, pela Superintendência Nacional de Previdência Complementar (Previc), autarquia de natureza especial responsável pela supervisão e fiscalização das EFPC. A figura abaixo apresenta, esquematicamente, a estrutura do sistema público de regulação e supervisão do regime de previdência complementar, após a publicação da Lei nº /09. A Previc é uma autarquia especial vinculada ao Ministério da Previdência Social, com autonomia administrativa e financeira, destinada a fiscalizar e supervisionar os fundos de pensão. A autarquia possui quadro próprio de carreira de servidores e um orçamento médio anual de R$ 46 milhões, que é proveniente da cobrança da Taxa de Fiscalização e Controle da Previdência Complementar (Tafic), paga quadrimestralmente pelas EFPC, segundo o patrimônio financeiro de seus planos de benefícios, e com demais fontes do governo federal recursos ordinários- código 0100 e da seguridade social, código A Superintendência sucedeu a Secretaria de Previdência Complementar (SPC), que exercia as funções de regulamentação, fiscalização e execução das normas fixadas pelo Conselho de Gestão da Previdência Complementar (CGPC). De acordo com a Lei 6

7 12.154, de 2009, estrutura estabelecida pelo decreto n 7.075, de 26 de janeiro de 2010, a Previc é uma autarquia especial, substituindo a SPC no tocante à supervisão, fiscalização, autorização, licenciamento, monitoramento e manutenção de cadastro, relativamente às EFPC. A Previc é dirigida por uma diretoria colegiada, conforme mostra a figura abaixo, e sua estrutura básica inclui uma procuradoria federal, ouvidoria, corregedoria e auditoria interna. A diretoria colegiada é composta pelo Diretor-Superintendente e quatro diretores que atuam nas principais áreas da autarquia, que são: Fiscalização; Análise Técnica; Assuntos Atuariais, Contábeis e Econômicos e Administração. As principais atribuições da Previc, segundo a Lei nº , de 2009, são: (i) Proceder à fiscalização das atividades das entidades fechadas de previdência complementar e suas operações; (ii) Apurar e julgar as infrações, aplicando as penalidades cabíveis; (iii) Expedir instruções e estabelecer procedimentos para a aplicação das normas relativas à sua área de competência, de acordo com as diretrizes do Conselho Nacional de Previdência Complementar; (iv) Autorizar: 7

8 a) a constituição e o funcionamento das entidades fechadas de previdência complementar, bem como a aplicação dos respectivos estatutos e regulamentos de planos de benefícios; b) as operações de fusão, de cisão, de incorporação ou de qualquer outra forma de reorganização societária, relativas às entidades fechadas de previdência complementar; c) a celebração de convênios e termos de adesão por patrocinadores e instituidores, bem como as retiradas de patrocinadores e instituidores; e d) as transferências de patrocínio, grupos de participantes e assistidos, planos de benefícios e reservas entre entidades fechadas de previdência complementar. (v) Harmonizar as atividades das entidades fechadas de previdência complementar com as normas e políticas estabelecidas para o segmento; (vi) Decretar intervenção e liquidação extrajudicial das entidades fechadas de previdência complementar, bem como nomear interventor ou liquidante, nos termos da lei; (vii) Promover a mediação e a conciliação entre entidades fechadas de previdência complementar e entre estas e seus participantes, assistidos, patrocinadores ou instituidores, bem como dirimir os litígios que lhe forem submetidos na forma da Lei nº 9.307, de 23 de setembro de

9 3. PLANO ESTRATÉGICO A Previc está estruturada com o objetivo de ampliar o acesso e a cobertura da previdência complementar e, ao mesmo tempo, aumentar a segurança dos contratos previdenciários e a proteção dos benefícios e direitos dos participantes. Neste contexto, há uma preocupação crescente com a correta análise dos ambientes externo e interno, tendo como foco aprimorar ou incorporar no processo de gestão da autarquia ferramentas eficientes de supervisão. Além disso, a autarquia busca estar alinhada com as melhores práticas internacionais, de forma a aplicá-las no sistema brasileiro. O Planejamento Estratégico é uma importante ferramenta para a tomada de decisão, fornecendo os subsídios necessários aos gestores para agirem com iniciativas, tomando por base a análise do ambiente, quer seja interno ou externo, nas constantes mudanças. Para que a estratégia delineada no planejamento possa ser implementada, é primordial o alinhamento de todos os planos, recursos e unidades. O modelo de planejamento seguido pela Previc está baseado em um sistema alicerçado em uma gestão estratégica, a partir dos direcionadores estratégicos da missão, visão e valores, dos objetivos estratégicos e da análise do alcance das metas estabelecidas, que leva em conta o modelo de excelência na gestão pública, visando ao aprimoramento dos processos da organização. A estratégia de estruturação e aprimoramento da Previc, para os próximos anos, prevê o desenvolvimento de um conjunto de programas e ações coordenadas. Na revisão do Plano Estratégico , foram envidados esforços para inserir os gestores no processo de reestruturação, definição e disseminação das premissas organizacionais, tais como, missão, visão, valores, objetivos e ações estratégicas, desdobradas em indicadores e metas, em prol do fortalecimento da instituição. Buscou-se, ainda, alinhar o Plano Estratégico da autarquia com o Plano Plurianual e com o Mapa Estratégico da Previdência Social, com o intuito de atender à macro estratégia de governo e às diretrizes da Previdência Social. 9

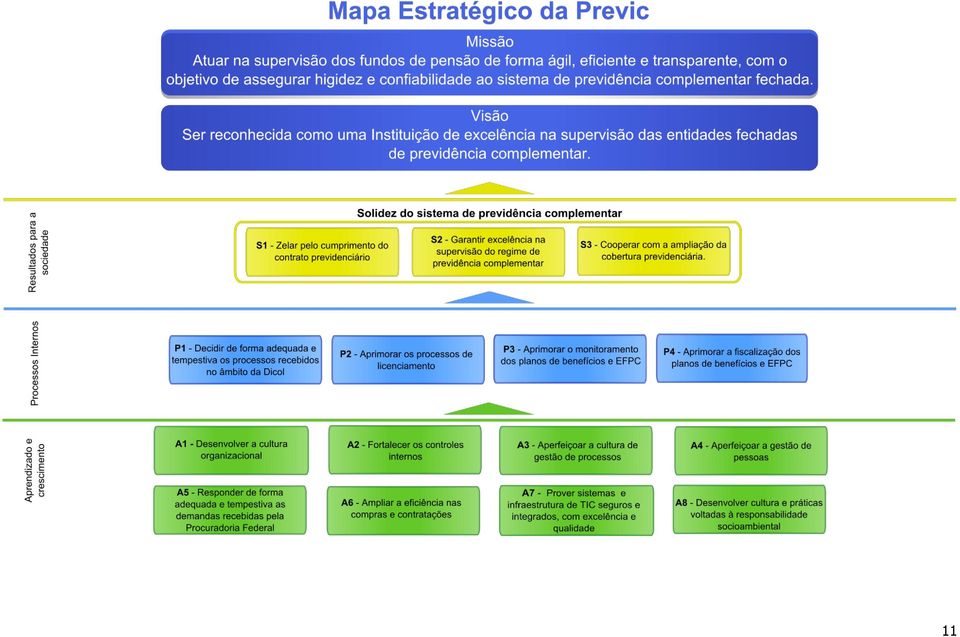

10 Neste contexto de gestão da Previc, a Lei nº , de 23 de dezembro de 2009, previu em seu capítulo V, Das Metas de Gestão, a celebração de um Acordo de Gestão e de Desempenho, entre o Ministro de Estado da Previdência Social e a Diretoria Colegiada da Previc, direcionando a atuação administrativa da Autarquia. Desse modo, ao aperfeiçoar o Planejamento Estratégico existente, pauta-se no Acordo de Gestão e de Desempenho o alinhamento estratégico da Previc com as diretrizes do Ministério da Previdência Social, na qualidade de órgão de vinculação. Diante do que foi mencionado, o Plano Estratégico da Previc é a ferramenta que define as diretrizes e ações da Autarquia a serem realizadas nos próximos anos. A Coordenação-Geral de Projetos Especiais acompanhou e coordenou os trabalhos de revisão do Planejamento Estratégico, visto ser este um processo cíclico. Estabeleceu-se como diretrizes para áreas específicas da Previc, como demanda para formação dos Planos de Ação Anual, no nível tático, os seguintes temas como prioritários para os exercícios seguintes: Unidade CGPE PF DIRAD/DITEC DIACE DIFIS Tema Ampliar a divulgação dos documentos de trabalho resultantes da participação da Previc em organizações internacionais Ampliar a efetividade da Comissão de Mediação, Conciliação e Arbitragem Ampliar o contingente de servidores da DITEC capacitados em SBR Estimular e fortalecer a educação previdenciária Atuar com eficácia nas EFPC e planos em regime especial A estrutura do Plano Estratégico da Previc encontra-se sintetizada no Mapa Estratégico Previc, listado a seguir: 10

11 11

12 3.1. DIRECIONADORES ESTRATÉGICOS MISSÃO A Previc, a partir da avaliação de suas atividades, conjuntamente com seus gestores, institui sua Missão, a qual justifica sua existência. Atuar na supervisão dos fundos de pensão de forma ágil, eficiente e transparente, com o objetivo de assegurar higidez e confiabilidade ao sistema de previdência complementar fechada brasileiro. VISÃO Para complementar a Missão, a Previc perseguirá neste e nos próximos anos, a declaração de como quer estar posicionada no futuro. Ser reconhecida como uma Instituição de excelência na supervisão das entidades fechadas de previdência complementar. VALORES Os conhecimentos, habilidades e atitudes da gestão da Previc e de seus servidores serão orientadas por valores organizacionais. Ética Respeito Transparência Profissionalismo Comprometimento Eficiência Ética - Nós cultivamos em todas as atividades um agir honesto, ético e isento de censura. Buscamos nossos objetivos institucionais de uma forma que nos deixa orgulhosos. Nossa reputação é essencial para a solidez do sistema fechado de previdência complementar. Nossa atuação é comprometida com a moralidade e transparência. Mantemos permanentemente a integridade e fidelidade aos nossos valores. Respeito - Tratamos todos os outros como gostaríamos de ser tratados. Estamos dispostos a ouvir abertamente e ter a flexibilidade de mudar a nossa posição. Admitimos que as opiniões, ideias e valores das entidades supervisionadas, participantes, patrocinadores, colaboradores e outras partes interessadas são tão importantes quanto a nossa. Atuamos com isenção e serenidade. Agimos tecnicamente em todas as nossas atividades, atentos ao arcabouço jurídico e respeitando os supervisionados. 12

13 Transparência Nossa comunicação é aberta e honesta. Promovemos uma cultura de debate acessível, discutimos a motivação que embasa as decisões e assumimos a responsabilidade por isso. Essa é a base para uma supervisão de credibilidade que resulta no reconhecimento da Previc como instituição essencial à estabilidade econômica e financeira dos fundos de pensão, indispensável à proteção da poupança previdenciária e ao desenvolvimento sustentável do Brasil. Profissionalismo Trabalhamos com compromisso, motivação e dedicação. Buscamos superar desafios através de trabalho colaborativo para alcançar soluções de alta qualidade, tendo na cooperação um elemento fundamental de nossa postura profissional. Comprometimento Vamos além do simples obedecer às regras. Comprometimento é a responsabilidade e a força individual que nos impulsionam a atingir os objetivos da Previc e a bem realizar a supervisão do sistema fechado de previdência complementar. Sentimo-nos comprometidos em obter os resultados institucionais, o que reflete na geração de credibilidade. A Previc precisa que cada um ofereça não menos que o máximo de si, com boa vontade e profissionalismo. A forte e evidente adesão a esse valor é fundamental para toda a equipe e condição para manutenção da solidez do sistema fechado de previdência complementar. O resultado, nosso sucesso como autarquia, depende de todos. Comprometimento com a Previc significa comprometimento com seus objetivos. Uma equipe comprometida leva a sério datas, indicadores e obrigações assumidas interna e externamente. Eficiência - Buscamos incessantemente ser eficientes em nossas ações. Nossa atuação é vocacionada ao desafio. Estamos sempre em busca da otimização de nossos processos, visando resultados eficazes e econômicos. Neste sentido esforçamo-nos constantemente para sermos individual e coletivamente referência em nossas atividades. Bom não é bom o suficiente. Nós celebramos o sucesso de indivíduos e equipes. Precisamos tomar as decisões certas no momento certo e ao mesmo tempo usar nossos talentos e ideias inovadoras para alcançar os melhores resultados em conjunto. O sistema em que operamos é dinâmico e devemos estar sempre prontos para nos adaptarmos e evoluirmos, a fim de garantir que a supervisão do sistema fechado de previdência complementar seja cada vez mais efetiva. Para que a Previc possa cumprir sua Missão e alcançar a Visão de Futuro, estabeleceu-se um caminho que deverá ser perseguido pela Instituição e que contempla 13

14 grandes desafios a serem superados. Os objetivos estratégicos da Previc indicam aonde se quer chegar. OBJETIVOS ESTRATÉGICOS RESULTADOS Define os resultados que a Previc deve gerar para maximizar o cumprimento de sua missão institucional, atender às expectativas do Estado, da sociedade e dos gestores públicos, alcançando a imagem desejada perante a sociedade. S1 - Zelar pelo cumprimento do contrato previdenciário S2 - Garantir excelência na supervisão do regime de previdência complementar S3 - Cooperar com a ampliação da cobertura previdenciária. OBJETIVOS ESTRATÉGICOS PROCESSOS INTERNOS Retrata os processos internos prioritários nos quais a Previc deverá buscar excelência e concentrar esforços a fim de ampliar a eficiência da supervisão do regime de previdência complementar. Define o modo de operação para implementação da estratégia institucional. P1 - Decidir de forma adequada e tempestiva os processos recebidos no âmbito da Dicol P2 - Aprimorar os processos de licenciamento P3 - Aprimorar o monitoramento dos planos de benefícios e EFPC P4 - Aprimorar a fiscalização dos planos de benefícios e EFPC OBJETIVOS ESTRATÉGICOS APRENDIZADO E CRESCIMENTO Identifica ações e inovações nas áreas de gestão da Previc, com foco em modernização dos processos, tecnologia e logística, comunicação interna e gestão do conhecimento e gestão estratégica de pessoas. A1 Desenvolver a cultura organizacional A2 Fortalecer os controles internos A3 Aperfeiçoar a cultura de gestão de processos A4 Aperfeiçoar a gestão de pessoas A5 Responder de forma adequada e tempestiva as demandas recebidas pela Procuradoria Federal A6 Ampliar a eficiência nas compras e contratações 14

15 A7 Prover sistemas e infraestrutura de TIC seguros e integrados, com excelência e qualidade A8 - Desenvolver cultura e práticas voltadas à responsabilidade socioambiental 15

16 3.2. INDICADORES DE DESEMPENHO E METAS Os objetivos estratégicos serão acompanhados por indicadores de desempenho e respectivas metas e serão monitorados, buscando-se alcançar os resultados previstos no Plano Estratégico. LISTA DOS INDICADORES DO PLANEJAMENTO ESTRATÉGICO PERSPECTIVA DE RESULTADOS PARA A SOCIEDADE Ord Cód Indicador Área 01 S11 Índice de tratamento de denúncias/representações CGCP 02 S12 Tempo médio de tratamento de denúncias e representações CGCP 03 S21 Índice de Contestação CGRJ 04 S31 Índice de projetos de Educação Previdenciária CGAC PERSPECTIVA DE PROCESSOS INTERNOS 05 P11 Índice de julgamento CGDC 06 P12 Tempo médio de julgamento CGDC 07 P21 Índice de produtividade DITEC 08 P22 Percentual de utilização de prazo para análise DITEC 09 P23 Índice de resposta a consultas - DITEC DITEC 10 P31 Percentual de Recepção das informações contábeis CGMC 11 P32 Número de demonstrativos atuariais analisados CGMA 12 P33 Número de demonstrações contábeis analisadas CGMC 13 P34 Índice de análise dos balancetes trimestrais CGMC 14 P35 Índice de monitoramento CGMI 15 P36 Índice de resposta a consultas - DIACE DIACE 16 P41 Índice de fiscalizações diretas CGFD 17 P42 Índice de produtividade dos auditores fiscais CGPA 18 P43 Prazo médio de análise dos relatórios CGRE PERSPECTIVA DE APRENDIZADO E CRESCIMENTO 19 A11 Percentual de ações de desenvolvimento da cultura organizacional CGRH 20 A21 Índice de Resolutividade das Demandas dos Controles Internos AUD 21 A22 Índice de Resolutividade das Demandas dos Controles Externos AUD 22 A23 Índice de Resolutividade das Demandas da Auditoria Interna AUD 23 A24 Índice de Resolutividade dos processos de correição CORR Ord Cód Indicador Área 16

17 24 A31 Índice de mapeamento de processos CGPE 25 A41 Índice de capacitação em SBR - DIFIS e DIACE CGRH 26 A42 Índice de capacitação CGRH 27 A51 Prazo médio de análise das consultas - CGAD CGAD 28 A52 Prazo médio de análise das consultas CGEN CGEN 29 A53 Prazo médio de análise das consultas - CGCJ CGCJ 30 A61 Prazo médio de contratação CGPL 31 S62 Percentual de execução orçamentária CGOC 32 A71 Índice de desenvolvimento de sistemas CGTI 33 A81 Percentual de ações da Comissão de Responsabilidade Socioambiental realizadas ACS 34 A82 Índice de respostas a demandas - LAI OUVI LISTA DOS INDICADORES POR UNIDADE ORGANIZACIONAL Área Código dos Código dos Área Indicadores Indicadores CGPE/DISUP A31 AUD A21/A22/A23 CGDC/DICOL P11/P12 CORR/DICOL A24 ACS/GAB A81 OUVI/DICOL A82 DIACE P36 DITEC P21/P22/P23 CGMC/DIACE P31/P33/P34 CGPL/DIRAD A61 CGMI/DIACE P35 CGRH/DIRAD A11/A41/A42 CGAC/DIACE S31 CGTI/DIRAD A71 CGMA/DIACE P32 CGOC/DIRAD A62 CGRE/DIFIS P43 CGEN/PF A52 CGPA/DIFIS P32 CGCJ/PF A53 CGCP/DIFIS S11/S12 CGRJ/PF S21 CGFD/DIFIS P41 CGAD/PF A51 17

18 PERSPECTIVA DE RESULTADOS S1. Zelar pelo cumprimento do contrato previdenciário Objetivo estratégico S1. Zelar pelo cumprimento do contrato previdenciário Indicador S11. Índice de tratamento de denúncias/representações Coordenador-Geral de Controle de Processos Avaliar a eficiência da atuação da CGCP na apuração de denúncias e representações. Mede o percentual de denúncias e representações analisadas, em relação ao total de denúncias e representações recebidas na CGCP, no ano vigente, mais o estoque. Quantidade de denúncias e representações analisadas / Quantidade de denúncias e representações recebidas + o estoque Metodologia de cálculo O cálculo é feito com base no número de denúncias e representações analisadas em relação ao número de denúncias e representações recebidas. Fonte de informações Planilha com os processos de denúncias e representações recebidas na CGCP pelas CGCP Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de processos de denúncias e representações recebidas e o número de denúncias e representações analisadas. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 75% 18

19 Objetivo estratégico S1. Zelar pelo cumprimento do contrato previdenciário Indicador S12. Tempo médio de tratamento de denúncia e representações Coordenador-Geral de Controle de Processos Avaliar a eficiência da atuação da CGCP na apuração de denúncias e representações. Mede o tempo médio de análise de denúncias e representações, desde o recebimento até a conclusão do processo. Tempo de análise de denúncias representações (em dias) / Quantidade de denúncias e representações analisadas Metodologia de cálculo O cálculo é feito com base na soma dos tempos (em dias) de apuração das denúncias e representações em relação ao número de denúncias e representações analisadas. Fonte de informações Planilha com os processos de denúncias e representações recebidas na CGCP pelas CGCP Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de processos de denúncias e representações recebidas e o número de denúncias e representações analisadas. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 180 dias 19

/ Quantidade de denúncias e representações analisadas Metodologia de cálculo O cálculo é feito com base na soma dos tempos (em dias) de apuração")

20 S2. Garantir a excelência na supervisão do regime de previdência complementar Objetivo estratégico S2. Garantir a excelência na supervisão do regime de previdência complementar Indicador S21. Índice de Contestação Coordenador-Geral de Representação Judicial Acompanhar a manutenção dos atos da Previc contestados judicialmente. Mede, dentre os atos da Previc contestados em juízo, o percentual de atos mantidos. Atos mantidos / Atos contestados judicialmente Metodologia de cálculo O cálculo é feito com base no número de atos mantidos em relação ao número de atos da Previc contestados judicialmente, no ano. Fonte de informações Planilha com acompanhamento das contestações judiciais de atos da Previc mantida pela Procuradoria Federal junto à Previc. pelas CGRJ Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de decisões judiciais em processos de contestação de atos da Previc, e o número de atos mantidos pelas decisões. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 70% 20

21 S3. Cooperar com a ampliação da cobertura previdenciária Objetivo estratégico S3. Cooperar com a ampliação da cobertura previdênciária Indicador S31. Índice de projetos de Educação Previdenciária Coordenador-Geral de Estudos e Pesquisas Atuariais, Contábeis e de Investimentos Acompanhar e estimular a implantação de projetos de educação previdenciária pelas entidades. Mede o percentual de planos de benefícios com plano de educação previdenciária aprovado pela Previc. Número de Planos de benefícios com projetos de educação previdenciária aprovados / Número total de planos de benefícios. Metodologia de cálculo O cálculo é feito com base no número de planos de benefícios com projetos de educação previdenciária aprovados em relação ao número total de planos de benefícios. Fonte de informações Planilha de controle de análise dos programas de educação financeira e previdenciária mantida pela CGAC. pelas CGAC Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de planos de benefícios com projetos de educação previdenciária aprovados. O número total de planos de benefício é obtido do cadastro de planos. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 30% 21

22 PERSPECTIVA DE PROCESSOS INTERNOS P1. Decidir de forma adequada e tempestiva os processos recebidos no âmbito da DICOL Objetivo estratégico P1. Decidir de forma adequada e tempestiva os processos recebidos no âmbito da DICOL Indicador P11. Índice de julgamento Coordenador-Geral de Apoio à Diretoria Colegiada Verificar o percentual de autuações julgadas pela DICOL frente ao estoque de processos existente. Mede o percentual de autos de infração julgados pela DICOL. Quantidade de Autos de Infração julgados no exercício / Quantidade de Autos de Infração em estoque acrescidos os entrados no exercício Metodologia de cálculo O cálculo é feito com base na quantidade de Autos de Infração julgados no exercício em relação à quantidade de Autos de Infração em estoque acrescidos os entrados no exercício. Fonte de informações Planilha com registro dos julgamentos de autos de infração mantida pela CGDC SCAI pelas CGDC Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de autos de infração julgados no período e o número de autos de infração recebidos no período. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 22

23 Objetivo estratégico Indicador Metodologia de cálculo Fonte de informações pelas Apuração Acordo de Gestão Meta P1. Decidir de forma adequada e tempestiva os processos recebidos no âmbito da DICOL P12. Tempo médio de julgamento Coordenador-Geral de Apoio à Diretoria Colegiada Aferir de forma objetiva o tempo médio de análise e julgamento dos processos no âmbito da CGDC/DICOL O tempo médio de julgamento é calculado com base na apuração do período entre a data efetiva da entrada do processo na CGDC e a data de inclusão em pauta de julgamento da Diretoria Colegiada DICOL. Somatório dos tempos decorridos durante a instrução, análise e julgamento dos autos de infração julgados no exercício (em meses) / Quantidade de Autos de Infração julgados no exercício. O cálculo é feito com base na soma dos tempos efetivos de disposição para instrução, análise e inclusão do processo em pauta de julgamento em relação ao número de Autos de Infração julgados no exercício. Planilha com registro dos julgamentos de autos de infração mantida pela CGDC. CGDC O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de autos de infração julgados no período e o somatório dos tempos gastos da entrada ao julgamento dos autos. [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. 2014: 3 meses 2015: 3 meses 23

24 P2. Aprimorar os processos de licenciamento Objetivo estratégico P2. Aprimorar os processos de licenciamento Indicador P21. Índice de produtividade Coordenador-Geral de Informações Gerenciais Mensurar a produtividade dos técnicos da DITEC Quantifica o total de processos respondidos dentro do prazo estabelecido. Quantidade de demandas atendidas dentro do prazo estabelecido em Instrução Normativa-IN / Quantidade de demandas previstas para o período (fluxo + estoque) Metodologia de cálculo O cálculo é feito com base na quantidade de demandas atendidas dentro do prazo estabelecido em IN em relação à quantidade de demandas recebidas cujo prazo finalize no período de análise, que deve ser o do exercício, ou seja, de janeiro a dezembro de cada ano. Fonte de informações Planilhas de controle dos prazos mantidas pela CGAF, CGAT, CGTR e CGIG. A consolidação é responsabilidade da CGIG. pelas CGIG Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de demandas atendidas no prazo e o número de demandas previstas para o período. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 24

25 Objetivo estratégico P2. Aprimorar os processos de licenciamento Indicador P22. Percentual de utilização de prazo para análise Coordenador-Geral de Informações Gerenciais Mensurar a capacidade de atendimento das demandas na CGTR, CGAT, CGAF e CGIG frente aos prazos estabelecidos. Quantifica o total do prazo efetivamente utilizado pela Coordenação- Geral de Autorização para Funcionamento - CGAF, da Coordenação- Geral para Alterações CGAT, da Coordenação-Geral de Autorização para Transferência, Fusão, Cisão, Incorporação e Retirada - CGTR e da Coordenação-Geral de Informações Gerenciais - CGIG, para análise das demandas em relação aos prazos estabelecidos. Soma dos tempos (em dias) de análise das demandas no ano em exercício / Somatório dos prazos disponibilizados para análise das demandas no ano em exercício Metodologia de cálculo O cálculo é feito com base no tempo total (em dias) de análise das demandas em relação ao somatório dos prazos disponibilizados para análise das demandas. Fonte de informações Planilhas de controle dos prazos mantidas pela CGAF, CGAT, CGTR e CGIG, consolidação pela CGIG. pelas CGIG Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o tempo total de análise das demandas e o somatório dos prazos disponibilizados para análise. Acordo de Gestão [ ] Consta expressamente no AG. [ X ] Compromisso do AG. [ ] Não consta no AG. Meta 70% 25

26 Objetivo estratégico P2. Aprimorar os processos de licenciamento Indicador P23. Índice de resposta a consultas - DITEC Coordenador-Geral de Informações Gerenciais Avaliar o desempenho da DITEC em responder às consultas. Mede o percentual de consultas respondidas pela DITEC. Número de consultas respondidas pela DITEC (contemplando o exercício vigente) / Número de consultas recebidas cujo prazo termine no período de análise (contemplando o exercício vigente) Metodologia de cálculo O cálculo é feito com base no número de consultas respondidas pela DITEC em relação ao número de consultas recebidas pela DITEC, cujo prazo finalize no período de análise, que deve ser o do exercício, ou seja, de janeiro a dezembro de cada ano. Fonte de informações Planilhas de controle de resposta a consultas mantidas pela CGAF, CGAT, CGIG e CGTR, consolidação pela CGIG. pelas CGIG Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de consultas recebidas e respondidas no período. Acordo de Gestão [ ] Consta expressamente no AG. [ X ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 26

27 P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Objetivo estratégico P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Indicador P31. Percentual de Recepção das informações contábeis Coordenador-Geral de Monitoramento Contábil Assegurar a recepção das informações contábeis das EFPC, em situação ativa, para submetê-las as regras técnicas de consistência contábil. Medida de tratamento dado às situações de envio intempestivo dos demonstrativos atuariais, contábeis e de investimentos à Previc. Número de EFPC com demonstrações tempestivas e consistentes + Número de EFPC com demonstrações intempestivas e/ou inconsistentes instadas pela Previc / Número de EFPC em situação ativa. Metodologia de cálculo O cálculo é feito com base no número de EFPC instadas ao envio dos demonstrativos obrigatórios em relação ao número de EFPC intempestivas quanto ao envio dos demonstrativos obrigatórios. Fonte de informações Planilhas de controle de recebimento de demonstrativos mantidas pela CGMC. pelas CGMC Apuração O responsável pelo indicador informa semestralmente à área de monitoramento (CGPE) o número de EFPC intempestivas quanto ao envio dos demonstrativos obrigatórios e, dessas, o número de EFPC instadas. Acordo de Gestão [ ] Consta expressamente no AG. [ X ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 27

28 Objetivo estratégico P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Indicador P32. Número de demonstrativos atuariais analisados Coordenador-Geral de Monitoramento Atuarial Analisar demonstrativos atuariais dos planos de maior risco. Registra o número de demonstrativos atuariais dos Planos de Benefícios analisados pela CGMA. Número de demonstrativos atuariais dos planos enquadrados como de maior risco analisados no exercício sobre o número total de planos enquadrados como de maior risco. Metodologia de cálculo O cálculo é feito com base no número de demonstrativos atuariais dos planos enquadrados como de maior risco analisados no exercício. Fonte de informações Planilhas de controle de análise de demonstrativos atuariais mantidos pela CGMA e matriz de risco atuarial. pelas CGMA Apuração O responsável pelo indicador informa mete à área de monitoramento (CGPE) o número de demonstrações contábeis analisadas. Acordo de Gestão [ ] Consta expressamente no AG. [ ] Compromisso do AG. [ X ] Não consta no AG. Meta 100% 28

29 Objetivo estratégico P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Indicador P33. Número de demonstrações contábeis analisadas Coordenador-Geral de Monitoramento Contábil Ampliar o número de demonstrações contábeis analisadas pela CGMC. Registra o número de demonstrações contábeis de EFPC analisadas pela CGMC. Número de demonstrações contábeis analisadas. Metodologia de cálculo O cálculo é feito com base no número de demonstrações contábeis analisadas no exercício. Fonte de informações Planilhas de controle de análise de demonstrações contábeis mantida pela CGMC. pelas CGMC Apuração O responsável pelo indicador informa mete à área de monitoramento (CGPE) o número de demonstrações contábeis analisadas. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 70 29

30 Objetivo estratégico P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Indicador P34. Índice de análise dos balancetes trimestrais Coordenador-Geral de Monitoramento Contábil Promover o desenvolvimento do monitoramento dos balancetes trimestrais das entidades, considerando-se o emprego da Supervisão Baseada em Risco como indicativo dos principais aspectos a serem efetivamente monitorados. Mede a análise dos balancetes contábeis trimestrais, em número de itens, relativamente às análises do ano anterior. Número de itens monitorados no exercício atual / Número de itens monitorados no ano anterior. Metodologia de cálculo O cálculo é feito com base no número de itens monitorados no exercício atual em relação ao número de itens monitorados no ano anterior. Fonte de informações Planilha de controle do monitoramento mantida pela CGMC. pelas CGMC Apuração O responsável pelo indicador informa semestralmente à área de monitoramento (CGPE) o número de itens monitorados nos balancetes contábeis. O número de itens monitorados no exercício anterior é fixo. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 1,14 30

31 Objetivo estratégico Indicador Metodologia de cálculo Fonte de informações pelas Apuração Acordo de Gestão P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC P35. Índice de monitoramento Coordenador-Geral de Monitoramento de Investimentos Avaliar a completude do monitoramento dos investimentos das entidades. Mede o número de limites de alocação analisados no monitoramento de investimentos, frente aos limites constantes dos artigos 35 a 40 da Resolução Número de limites analisados / Número de limites de alocação da Res (Arts. 35, 36, 37, 38, 39, 40). O cálculo é feito com base no número de limites analisados em relação ao número de limites de alocação da Res (Art. 35 a 40). As análises devem se referir a todos o planos de benefícios administrados pelas entidades fechadas de previdência complementar. Planilha de controle do monitoramento mantida pela CGMI. SICADI CGMI O responsável pelo indicador informa semestralmente à área de monitoramento (CGPE) o número de itens monitorados nos balancetes contábeis. O número de limites de alocação da Res é fixo. [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. 31

32 Objetivo estratégico P3. Aprimorar o monitoramento dos Planos de Benefícios e EFPC Indicador P36. Índice de resposta a consultas - DIACE Coordenador-Geral de Estudos e Pesquisas Atuariais, Contábeis e de Investimentos Avaliar o desempenho da DIACE em responder às consultas. Mede o percentual de consultas respondidas pela DIACE, recebidas entre novembro do ano anterior e outubro do ano em questão. Número de consultas respondidas pela DIACE (no exercício) / Número de consultas recebidas pela DIACE mais o estoque). Metodologia de cálculo O cálculo é feito com base no número de consultas respondidas pela DIACE em relação ao número de consultas recebidas pela DIACE. Fonte de informações Planilhas de controle de resposta a consultas mantidas pela CGAC, CGMA, CGMC e CGMI, consolidação pela CGAC. SICADI pelas CGAC Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de consultas recebidas e respondidas no período. Acordo de Gestão [ ] Consta expressamente no AG. [ X ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 32

33 P4. Aprimorar os procedimentos de fiscalização dos Planos de Benefícios e EFPC Objetivo estratégico P4. Aprimorar os procedimentos de fiscalização dos Planos de Benefícios e EFPC Indicador P41. Índice de fiscalizações diretas Coordenador-Geral de Fiscalização Direta Aferir o desempenho da Previc quanto aos procedimentos de fiscalização realizados. Mede o número total de ações fiscais realizadas no ano, em relação ao que foi programado no Plano Anual de Fiscalização - PAF da PREVIC. Número total de ações fiscais encerradas / Número de ações fiscais programadas. Metodologia de cálculo O cálculo é feito com base no número total de ações fiscais encerradas no ano em relação ao número de ações fiscais programadas para o ano. Fonte de informações Planilha de acompanhamento das ações fiscais mantida pela CGPA. Sistema SIAD. PAF pelas CGFD Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de ações fiscais encerradas no período. O número de ações fiscais programadas é obtido do PAF. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 33

34 Objetivo estratégico Indicador Metodologia de cálculo Fonte de informações pelas Apuração Acordo de Gestão Meta P4. Aprimorar os procedimentos de fiscalização dos Planos de Benefícios e EFPC P42. Índice de produtividade dos auditores fiscais Coordenador-Geral de Planejamento da Ação Fiscal Avaliar a produtividade dos auditores fiscais da Previc. Quantifica a média de fiscalizações realizadas no ano por auditor fiscal atuando na fiscalização direta. Número de fiscalizações realizadas / Número de auditores em fiscalização direta. O cálculo é feito com base no número de ações fiscais encerradas no ano em relação ao número de auditores fiscais em fiscalização direta. Planilha de acompanhamento das ações fiscais mantida pela CGPA Sistema SIAD. CGPA O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de ações fiscais encerradas no período e o número de auditores fiscais em fiscalização direta. [ X ] Consta expressamente no AG. [ X ] Compromisso do AG. [ ] Não consta no AG. compromisso AG: produtividade mínima em 2012 de 3 fiscalizações por Auditor Fiscal. 2012: 3, : 3, : 3, : 3,48 34

35 Objetivo estratégico Indicador Metodologia de cálculo Fonte de informações pelas Apuração Acordo de Gestão Meta P4. Aprimorar os procedimentos de fiscalização dos Planos de Benefícios e EFPC P43. Prazo médio de análise dos relatórios Coordenador-Geral de Regimes Especiais Avaliar o desempenho da Previc na análise dos relatórios de planos e entidades em regime especial. Mede o tempo médio de análise dos relatórios de regimes especiais (administração especial, intervenção e liquidação). Soma dos tempos (em dias) de análise dos relatórios, no ano em exercício / Número de relatórios analisados no ano em exercício. O cálculo é feito com base na soma dos tempos (em dias) de análise dos relatórios em relação ao número de relatórios analisados. Planilha de acompanhamento dos relatórios de regimes especiais da CGRE. CGRE O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de relatórios analisados no período e a soma dos tempos gastos com a análise. [ ] Consta expressamente no AG. [ ] Compromisso do AG. [ X ] Não consta no AG. 45 dias 35

36 PERSPECTIVA DE APRENDIZADO E CRESCIMENTO A1. Desenvolver a cultura organizacional Objetivo estratégico A1. Desenvolver cultura organizacional Nome do indicador A11. Percentual de ações de desenvolvimento da cultura organizacional Coordenador-Geral de Recursos Humanos Promover o desenvolvimento da cultura organizacional da Previc, possibilitando a geração de uma identidade do servidor com a Autarquia. Mede o percentual de cumprimento do programa de ações da área de recursos humanos. Número de ações de DCO realizadas no ano em exercício / Número de ações de DCO previstas para o ano em exercício. Metodologia de cálculo O cálculo é feito com base no número de ações de DCO realizadas em relação ao número de ações de DCO previstas. Fonte de informações Planilha de controle de ações de DCO. pelas CGRH Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de ações de DCO realizadas. O número de ações previstas para o ano é fixo. Meta 100% 36

37 A2. Fortalecer os controles internos Objetivo estratégico Nome do indicador A2. Fortalecer os controles internos A21. Índice de Resolutividade das Demandas dos Controles Internos Auditoria Interna Aprimorar os mecanismos de controle internos administrativos, mitigando falhas dos processos de trabalhos Mede o percentual de cumprimento das determinações dos órgãos de controle interno. Quantidade de Demandas Atendidas no Exercício / (Quantidade de Demandas Recebidas + Quantidades de Demandas não Atendidas nos Exercícios Anteriores). Metodologia de cálculo O cálculo é feito com base no número de demandas atendidas no exercício em relação ao número de demandas recebidas, somandose as demandas de exercícios anteriores ainda não atendidas. Fonte de informações Planilha de controle de ações da Auditoria Interna e Relatórios dos órgãos de controle. pelas Auditoria Interna Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de demandas atendidas e o número de novas demandas dos controles interno e externo recebidas. Meta 2013: 80% 2014: 90% 2015: 100% 37

38 Objetivo estratégico Nome do indicador A2. Fortalecer os controles internos A22. Índice de Resolutividade das Demandas dos Controles Externos Auditoria Interna Aprimorar os mecanismos de controle internos administrativos, mitigando falhas dos processos de trabalhos. Mede o percentual de cumprimento das determinações dos órgãos de controle externo. Quantidade de Demandas Atendidas no Exercício / (Quantidade de Demandas Recebidas + Quantidades de Demandas não Atendidas nos Exercícios Anteriores). Metodologia de cálculo O cálculo é feito com base no número de demandas atendidas no exercício em relação ao número de demandas recebidas, somandose as demandas de exercícios anteriores ainda não atendidas. Fonte de informações Planilha de controle de ações da Auditoria Interna e Relatórios dos órgãos de controle. pelas Auditoria Interna Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de demandas atendidas e o número de novas demandas dos controles interno e externo recebidas. Meta 2013: 80% 2014: 90% 2015: 100% 38

39 Objetivo estratégico Nome do indicador A2. Fortalecer os controles internos A23. Índice de Resolutividade das Demandas da Auditoria Interna Auditoria Interna Aprimorar os mecanismos de controle internos administrativos, mitigando falhas dos processos de trabalho. Mede o percentual de cumprimento das recomendações da Auditoria Interna da Previc. Quantidade de Demandas Atendidas no Exercício / (Quantidade de Recomendações + Quantidades de Recomendações não Atendidas nos Exercícios Anteriores). Metodologia de cálculo O cálculo é feito com base no número de demandas atendidas no exercício em relação ao número de demandas recomendadas pela Auditoria Interna, somando-se as demandas ainda não atendidas. Fonte de informações Planilha de controle de ações da Auditoria Interna. pelas Auditoria Interna Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de demandas atendidas e o número de novas demandas emitidas para os demais órgãos da Previc. Meta 2014: 90% 2015: 100% 39

40 Objetivo estratégico A2. Fortalecer os controles internos Indicador A24. Índice de Resolutividade dos processos de correição Corregedoria Mensurar a resolutividade dos processos de correição. Quantifica o total de processo de correição que foram solucionados. Quantidade de processos de correição solucionados / Quantidade de processos do período (fluxo + estoque). Metodologia de cálculo O cálculo é feito com base na quantidade de processos de correição solucionados em relação à quantidade de processos do período. Fonte de informações Planilhas de controle da Corregedoria. pelas Corregedoria Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de demandas atendidas no prazo e o número de demandas recebidas no período. Acordo de Gestão [ ] Consta expressamente no AG. [ ] Compromisso do AG. [ X ] Não consta no AG. Meta 100% 40

41 A3. Aperfeiçoar a cultura de gestão de processos Objetivo estratégico A3. Aperfeiçoar a cultura de gestão de processos, para integrar áreas e disseminar conhecimento Nome do indicador A31. Índice de mapeamento de processos Coordenador-Geral de Projetos Especiais Aferir o desempenho do escritório de processos e avaliar a implantação da gestão de processos na autarquia. Mede o percentual de processos com mapeamento concluído pelo escritório de processos da Previc frente ao número de processos considerados prioritários. Número de processos mapeados / Número de processos existentes, considerados prioritários. Metodologia de cálculo O cálculo é feito com base no número de processos mapeados em relação ao número de processos considerados prioritários. Fonte de informações Planilha de controle do mapeamento de processos mantida pelo escritório de processos (CGPE). pelas CGPE Apuração O responsável pelo indicador registra semestralmente o número de processos com mapeamento concluído. O número de processos prioritários é fixado pela diretoria colegiada. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 41

42 A4. Aperfeiçoar a gestão de pessoas Objetivo estratégico A4. Aperfeiçoar a gestão de pessoas Nome do indicador A41. Índice de capacitação em SBR - Difis e Diace Coordenador-Geral de Recursos Humanos Avaliar a capacitação das áreas de monitoramento e fiscazlização para execução da supervisão baseada em risco. Mede o percentual de servidores da DIFIS e DIACE que possuem capacitação em SBR. Número de servidores da Difis e Diace capacitados em SBR / Número de servidores da Difis e Diace. Metodologia de cálculo O cálculo é feito com base no contingente de profissionais atuante na fiscalização e no monitoramento, que representa o denominador da fórmula. Para o numerador, consultar planilha de controle de capacitação em SBR. Fonte de informações Planilha de controle de capacitações da CGRH. pelas CGRH Apuração O responsável pelo indicador informa trimestralmente à área de monitoramento (CGPE) o número de servidores capacitados em SBR e o total de servidores da Difis e Diace. Acordo de Gestão [ X ] Consta expressamente no AG. [ ] Compromisso do AG. [ ] Não consta no AG. Meta 100% 42

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

2. O que a Funpresp Exe traz de modernização para o sistema previdenciário do Brasil?

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

Previdência no Brasil. Regime de Previdência Complementar. Regimes Próprios dos Servidores Públicos. Regime Geral de Previdência Social

As Entidades Fechadas de participantes desta pesquisa, conhecidas como Fundos de Pensão, fazem parte do Sistema de. Os Fundos de Pensão desenvolveram-se e modernizaram-se ao longo dos últimos anos graças

As Entidades Fechadas de participantes desta pesquisa, conhecidas como Fundos de Pensão, fazem parte do Sistema de. Os Fundos de Pensão desenvolveram-se e modernizaram-se ao longo dos últimos anos graças

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012.

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012. Institui o Programa de Fortalecimento Institucional da ANAC. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no exercício das competências

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012. Institui o Programa de Fortalecimento Institucional da ANAC. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no exercício das competências

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social"

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social" 1 Gestão por processos 2 Previdência Social: em números e histórico Estrutura: Administração Direta, 2 Autarquias e 1 Empresa

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social" 1 Gestão por processos 2 Previdência Social: em números e histórico Estrutura: Administração Direta, 2 Autarquias e 1 Empresa

Tribunal de Contas da União. Controle Externo

Tribunal de Contas da União Controle Externo 1224 Controle Externo Objetivo Assegurar a efetiva e regular gestão dos recursos públicos federais em benefício da sociedade e auxiliar o Congresso Nacional

Tribunal de Contas da União Controle Externo 1224 Controle Externo Objetivo Assegurar a efetiva e regular gestão dos recursos públicos federais em benefício da sociedade e auxiliar o Congresso Nacional

ASPECTOS GERAIS DE GOVERNANÇA

ASPECTOS GERAIS DE GOVERNANÇA FUNCIONAMENTO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR OPERADO POR ENTIDADES DE PREVIDÊNCIA PRIVADA, QUE ADMINISTRAM PLANOS DE BENEFÍCOS CLASSIFICADAS EM: ENTIDADES ABERTES

ASPECTOS GERAIS DE GOVERNANÇA FUNCIONAMENTO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR OPERADO POR ENTIDADES DE PREVIDÊNCIA PRIVADA, QUE ADMINISTRAM PLANOS DE BENEFÍCOS CLASSIFICADAS EM: ENTIDADES ABERTES

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020 1 Missão 2 Exercer o controle externo da administração pública municipal, contribuindo para o seu aperfeiçoamento, em benefício da sociedade. Visão Ser reconhecida

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020 1 Missão 2 Exercer o controle externo da administração pública municipal, contribuindo para o seu aperfeiçoamento, em benefício da sociedade. Visão Ser reconhecida

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

PODER JUDICIÁRIO TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

1. COMPETÊNCIAS DAS DIRETORIAS

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

Apresentação Plano de Integridade Institucional da Controladoria-Geral da União (PII)

") PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria-Executiva Diretoria de Planejamento e Desenvolvimento Institucional Plano de Integridade Institucional (PII) 2012-2015 Apresentação Como

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria-Executiva Diretoria de Planejamento e Desenvolvimento Institucional Plano de Integridade Institucional (PII) 2012-2015 Apresentação Como

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Banco Cooperativo Sicredi S.A. Versão: Julho/2015 Página 1 de 1 1 INTRODUÇÃO O Sicredi é um sistema de crédito cooperativo que valoriza a

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Banco Cooperativo Sicredi S.A. Versão: Julho/2015 Página 1 de 1 1 INTRODUÇÃO O Sicredi é um sistema de crédito cooperativo que valoriza a

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico. Elaboração de Planos Gerenciais dos Programas do PPA

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

PORTARIA N o 547, DE 15 DE DEZEMBRO DE 2014.

PORTARIA N o 547, DE 15 DE DEZEMBRO DE 2014. Aprova o Plano de Ação Integrado do Ministério da Previdência Social, para o exercício 2015. O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso das atribuições

PORTARIA N o 547, DE 15 DE DEZEMBRO DE 2014. Aprova o Plano de Ação Integrado do Ministério da Previdência Social, para o exercício 2015. O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso das atribuições

PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA Brasília, 29 de novembro de 2011 1 Sistema de Previdência Complementar instituído pela Lei 6.435/77 e Decreto 81.240/78; normatizar e disciplinar

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA Brasília, 29 de novembro de 2011 1 Sistema de Previdência Complementar instituído pela Lei 6.435/77 e Decreto 81.240/78; normatizar e disciplinar

PODER EXECUTIVO ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA

GAUD 4.6.8 01 VAGA") INSTITUTO INTERAMERICANO DE COOPERAÇÃO PARA A AGRICULTURA TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA 1 IDENTIFICAÇÃO DA CONSULTORIA Contratação de consultoria pessoa física para serviços de preparação

INSTITUTO INTERAMERICANO DE COOPERAÇÃO PARA A AGRICULTURA TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA 1 IDENTIFICAÇÃO DA CONSULTORIA Contratação de consultoria pessoa física para serviços de preparação

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005 O MINISTRO DE ESTADO DA JUSTIÇA, no uso de suas atribuições e considerando o disposto na Lei nº 10.933, de 11 de agosto de 2004, que dispõe sobre o Plano Plurianual

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005 O MINISTRO DE ESTADO DA JUSTIÇA, no uso de suas atribuições e considerando o disposto na Lei nº 10.933, de 11 de agosto de 2004, que dispõe sobre o Plano Plurianual

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA PARAÍBA CONSELHO UNIVERSITÁRIO

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA PARAÍBA CONSELHO UNIVERSITÁRIO RESOLUÇÃO Nº 23/2012 Aprova a implantação do Sistema de Gestão de Pessoas por Competências (SGPC) da UFPB. O Conselho Universitário

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA PARAÍBA CONSELHO UNIVERSITÁRIO RESOLUÇÃO Nº 23/2012 Aprova a implantação do Sistema de Gestão de Pessoas por Competências (SGPC) da UFPB. O Conselho Universitário

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

A EXPERIÊNCIA DO TRT DA 10ª REGIÃO NA IMPLANTAÇÃO DA GESTÃO ESTRATÉGICA

A EXPERIÊNCIA DO TRT DA 10ª REGIÃO NA IMPLANTAÇÃO DA GESTÃO ESTRATÉGICA Fabiana Alves de Souza dos Santos Diretora de Gestão Estratégica do TRT 10 1/29 O TRT da 10ª Região Criado em 1982 32 Varas do Trabalho

A EXPERIÊNCIA DO TRT DA 10ª REGIÃO NA IMPLANTAÇÃO DA GESTÃO ESTRATÉGICA Fabiana Alves de Souza dos Santos Diretora de Gestão Estratégica do TRT 10 1/29 O TRT da 10ª Região Criado em 1982 32 Varas do Trabalho

TERMO DE REFERÊNCIA Nº 1734 PARA CONTRATAÇÃO DE PESSOA FÍSICA/JURÍDICA CONSULTOR POR PRODUTO

Impresso por: RODRIGO DIAS Data da impressão: 14/09/2012-16:47:15 SIGOEI - Sistema de Informações Gerenciais da OEI TERMO DE REFERÊNCIA Nº 1734 PARA CONTRATAÇÃO DE PESSOA FÍSICA/JURÍDICA CONSULTOR POR

Impresso por: RODRIGO DIAS Data da impressão: 14/09/2012-16:47:15 SIGOEI - Sistema de Informações Gerenciais da OEI TERMO DE REFERÊNCIA Nº 1734 PARA CONTRATAÇÃO DE PESSOA FÍSICA/JURÍDICA CONSULTOR POR

PLANEJAMENTO ESTRATÉGICO 2008/2011. Fórum das Agências Reguladoras Intercâmbio Interno de Experiências em Planejamento e Gestão Abril/2009.

PLANEJAMENTO ESTRATÉGICO 2008/2011 Fórum das Agências Reguladoras Intercâmbio Interno de Experiências em Planejamento e Gestão Abril/2009. Premissas para a Construção do Planejamento Estratégico Início

PLANEJAMENTO ESTRATÉGICO 2008/2011 Fórum das Agências Reguladoras Intercâmbio Interno de Experiências em Planejamento e Gestão Abril/2009. Premissas para a Construção do Planejamento Estratégico Início

PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

POLÍTICA DE COMUNICAÇÃO E ENGAJAMENTO COM PÚBLICOS DE INTERESSE DAS EMPRESAS ELETROBRAS

POLÍTICA DE COMUNICAÇÃO E ENGAJAMENTO COM PÚBLICOS DE INTERESSE DAS Versão 2.0 09/02/2015 Sumário 1 Objetivo... 3 1.1 Objetivos Específicos... 3 2 Conceitos... 4 3 Princípios... 5 4 Diretrizes... 5 4.1

POLÍTICA DE COMUNICAÇÃO E ENGAJAMENTO COM PÚBLICOS DE INTERESSE DAS Versão 2.0 09/02/2015 Sumário 1 Objetivo... 3 1.1 Objetivos Específicos... 3 2 Conceitos... 4 3 Princípios... 5 4 Diretrizes... 5 4.1

experiência Uma excelente alternativa em serviços de auditoria

experiência Uma excelente alternativa em serviços de auditoria A Íntegra é uma empresa de auditoria e consultoria, com 25 anos de experiência no mercado brasileiro. Cada serviço prestado nos diferentes

experiência Uma excelente alternativa em serviços de auditoria A Íntegra é uma empresa de auditoria e consultoria, com 25 anos de experiência no mercado brasileiro. Cada serviço prestado nos diferentes

CARGOS E FUNÇÕES APEAM

CARGOS E FUNÇÕES APEAM 1. PRESIDÊNCIA A Presidência possui por finalidades a representação oficial e legal da associação, coordenação e integração da Diretoria Executiva, e o acompanhamento, avaliação,

CARGOS E FUNÇÕES APEAM 1. PRESIDÊNCIA A Presidência possui por finalidades a representação oficial e legal da associação, coordenação e integração da Diretoria Executiva, e o acompanhamento, avaliação,

Planejamento Fiscal 2015 DM/SMF

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Termo de Referência para contratação de consultor na modalidade Produto

TÍTULO DO PROJETO: Fortalecimento da capacidade institucional com vistas a melhoria dos processos de monitoramento e avaliação dos programas de fomento voltados para a Educação Básica e para o Ensino Superior

TÍTULO DO PROJETO: Fortalecimento da capacidade institucional com vistas a melhoria dos processos de monitoramento e avaliação dos programas de fomento voltados para a Educação Básica e para o Ensino Superior

Planejamento Estratégico de TIC

Planejamento Estratégico de TIC Tribunal de Justiça do Estado de Sergipe 2010 a 2014 Versão 1.1 Sumário 2 Mapa Estratégico O mapa estratégico tem como premissa de mostrar a representação visual o Plano

Planejamento Estratégico de TIC Tribunal de Justiça do Estado de Sergipe 2010 a 2014 Versão 1.1 Sumário 2 Mapa Estratégico O mapa estratégico tem como premissa de mostrar a representação visual o Plano

MESA 4 INSTRUMENTOS E PROCEDIMENTOS DE CONTROLE 3 AS ORGANIZAÇÕES DE CONTROLE

COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE DO SENADO FEDERAL MESA 4 INSTRUMENTOS E PROCEDIMENTOS DE CONTROLE 3 AS ORGANIZAÇÕES DE CONTROLE LIMITAÇÕES ORGANIZACIONAIS E POSSIBILIDADE

COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE DO SENADO FEDERAL MESA 4 INSTRUMENTOS E PROCEDIMENTOS DE CONTROLE 3 AS ORGANIZAÇÕES DE CONTROLE LIMITAÇÕES ORGANIZACIONAIS E POSSIBILIDADE

FUNDOS DE PENSÃO - (Ante)Projeto de Lei Complementar PLC (ENTIDADES ASSOCIADAS: Proposta Consolidada Aprimora LC 108/2001)

Projeto de Lei Complementar PLC (ENTIDADES ASSOCIADAS: Proposta Consolidada Aprimora LC 108/2001)") FUNDOS DE PENSÃO - (Ante)Projeto de Lei Complementar PLC (ENTIDADES ASSOCIADAS: Proposta Consolidada Aprimora LC 108/2001) Texto Atual Texto Proposto Justificativas Art. 4º. Nas sociedades de economia

FUNDOS DE PENSÃO - (Ante)Projeto de Lei Complementar PLC (ENTIDADES ASSOCIADAS: Proposta Consolidada Aprimora LC 108/2001) Texto Atual Texto Proposto Justificativas Art. 4º. Nas sociedades de economia

Manual Básico do Usuário. Monitoramento de Iniciativas Estratégicas. Planejamento Estratégico - ANVISA 2010-2020

Manual Básico do Usuário Monitoramento de Iniciativas Estratégicas Planejamento Estratégico - ANVISA 2010-2020 Brasília DF, Maio de 2015 1 Sumário Planejamento Estratégico Anvisa 2010 a 2020:... 4 Supervisão

Manual Básico do Usuário Monitoramento de Iniciativas Estratégicas Planejamento Estratégico - ANVISA 2010-2020 Brasília DF, Maio de 2015 1 Sumário Planejamento Estratégico Anvisa 2010 a 2020:... 4 Supervisão

PROJETO DE LEI CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

PROJETO DE LEI Institui o Plano Plurianual da União para o período 2012-2015. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art.1 o Esta lei institui o Plano

Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

Administração Judiciária

Administração Judiciária Planejamento e Gestão Estratégica Claudio Oliveira Assessor de Planejamento e Gestão Estratégica Conselho Superior da Justiça do Trabalho Gestão Estratégica Comunicação da Estratégia

Administração Judiciária Planejamento e Gestão Estratégica Claudio Oliveira Assessor de Planejamento e Gestão Estratégica Conselho Superior da Justiça do Trabalho Gestão Estratégica Comunicação da Estratégia

MINUTA DE RESOLUÇÃO Nº 00, DE XX DE XXXXX DE 2015.

MINUTA DE RESOLUÇÃO Nº 00, DE XX DE XXXXX DE 2015. O CONSELHO DE ENSINO DE GRADUAÇÃO da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, resolve: Art. 1 Aprovar as

MINUTA DE RESOLUÇÃO Nº 00, DE XX DE XXXXX DE 2015. O CONSELHO DE ENSINO DE GRADUAÇÃO da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, resolve: Art. 1 Aprovar as

PROVIMENTO Nº 20/2009

PROVIMENTO Nº 20/2009 Cria no âmbito do Ministério Público do Estado do Ceará a Coordenação de Controladoria e Auditoria Interna e dá outras providências. A PROCURADORA-GERAL DE JUSTIÇA DO ESTADO DO CEARÁ,

PROVIMENTO Nº 20/2009 Cria no âmbito do Ministério Público do Estado do Ceará a Coordenação de Controladoria e Auditoria Interna e dá outras providências. A PROCURADORA-GERAL DE JUSTIÇA DO ESTADO DO CEARÁ,

1. Esta Política Institucional de Gestão de Continuidade de Negócios:

1. Esta Política Institucional de Gestão de Continuidade de Negócios: a) é elaborada por proposta da área de gestão de continuidade de negócios da Confederação Nacional das Cooperativas do Sicoob Sicoob

1. Esta Política Institucional de Gestão de Continuidade de Negócios: a) é elaborada por proposta da área de gestão de continuidade de negócios da Confederação Nacional das Cooperativas do Sicoob Sicoob

A estratégia do PGQP frente aos novos desafios. 40ª Reunião da Qualidade 09-10-2006 Eduardo Guaragna

A estratégia do PGQP frente aos novos desafios 40ª Reunião da Qualidade 09-10-2006 Eduardo Guaragna PROCESSO DE PLANEJAMENTO ESTRATÉGICO MACROFLUXO ENTRADAS PARA O PROCESSO - Análise de cenários e conteúdos

A estratégia do PGQP frente aos novos desafios 40ª Reunião da Qualidade 09-10-2006 Eduardo Guaragna PROCESSO DE PLANEJAMENTO ESTRATÉGICO MACROFLUXO ENTRADAS PARA O PROCESSO - Análise de cenários e conteúdos

PARCERIA BRASILEIRA PELA ÁGUA

PARCERIA BRASILEIRA PELA ÁGUA Considerando a importância de efetivar a gestão integrada de recursos hídricos conforme as diretrizes gerais de ação estabelecidas na Lei 9.433, de 8.01.1997, a qual institui

PARCERIA BRASILEIRA PELA ÁGUA Considerando a importância de efetivar a gestão integrada de recursos hídricos conforme as diretrizes gerais de ação estabelecidas na Lei 9.433, de 8.01.1997, a qual institui

Liziane Castilhos de Oliveira Freitas Departamento de Planejamento, Orçamento e Gestão Escritório de Soluções em Comportamento Organizacional

CASO PRÁTICO COMPORTAMENTO ORGANIZACIONAL E GESTÃO DE TALENTOS: COMO A GESTÃO DA CULTURA, DO CLIMA E DAS COMPETÊNCIAS CONTRIBUI PARA UM AMBIENTE PROPÍCIO À RETENÇÃO DE TALENTOS CASO PRÁTICO: COMPORTAMENTO

CASO PRÁTICO COMPORTAMENTO ORGANIZACIONAL E GESTÃO DE TALENTOS: COMO A GESTÃO DA CULTURA, DO CLIMA E DAS COMPETÊNCIAS CONTRIBUI PARA UM AMBIENTE PROPÍCIO À RETENÇÃO DE TALENTOS CASO PRÁTICO: COMPORTAMENTO

GESTÃO E OTIMIZAÇÃO DE PROCESSOS. Vanice Ferreira

GESTÃO E OTIMIZAÇÃO DE PROCESSOS Vanice Ferreira 12 de junho de 2012 GESTÃO E OTIMIZAÇÃO DE PROCESSOS: conceitos iniciais DE QUE PROCESSOS ESTAMOS FALANDO? GESTÃO E OTIMIZAÇÃO DE PROCESSOS: conceitos iniciais

GESTÃO E OTIMIZAÇÃO DE PROCESSOS Vanice Ferreira 12 de junho de 2012 GESTÃO E OTIMIZAÇÃO DE PROCESSOS: conceitos iniciais DE QUE PROCESSOS ESTAMOS FALANDO? GESTÃO E OTIMIZAÇÃO DE PROCESSOS: conceitos iniciais

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE