Parecer Consultoria Tributária Segmentos Cálculo proporcional do INSS e dedução do IRRF na folha após férias de 30 dias 16/05/14

|

|

|

- Sílvia Dias de Almeida

- 8 Há anos

- Visualizações:

Transcrição

1 Cálculo proporcional do INSS e dedução do IRRF na folha após férias de 30 dias 16/05/14

2 Sumário Título do documento 1. Questão Normas apresentadas pelo cliente Análise da Consultoria Consolidação das Leis do Trabalho (CLT) Instrução Normativa RFB Nº 971 de Novembro de Manual do Imposto Sobre a Renda Retido na Fonte Lei nº 7.713, de 22 de dezembro de Férias de trinta (30) dias dentro do mesmo mês Férias de trinta (30) dias com inicio em um mês e término no outro Complementação de férias Complementações de férias pagas no mesmo mês Complementação das férias no mês seguinte Instrução Normativa SRF nº 15/ Detalhamento do Cálculo de INSS Sobre a DIRF (Declaração do Imposto Sobre a Renda Retido na Fonte) Instrução Normativa RFB nº 1.406, de 23 de outubro de Conclusão Informações Complementares Consultoria IOB Sobre Férias percebidas 30 dias dentro de um mês de 30 dias Consultoria IOB cálculo das férias e verbas a serem consideradas na DIRF Referências Histórico de alterações

3 1. Questão Serão estudadas neste parecer algumas questões referentes à: Férias de trinta (30) dias dentro do mesmo mês. Férias de trinta (30) dias com inicio em um mês e término no outro. Cálculo proporcional do INSS e dedução do IRRF para férias de trinta dias (30) dentro do mês. Cálculo proporcional do INSS e dedução do IRRF para férias de trinta dias (30) com inicio e término em meses diferentes. Geração da DIRF, destacando cada um dos casos mencionados. Este estudo está sendo realizado com o intuito de sanar dúvidas referente à dedução de IRRF (Imposto de Renda Retido na Fonte) e cálculo do INSS (Imposto Nacional sobre a Seguridade Social), ambos sobre a folha de pagamento, quando houver férias de 30 dias dentro de um mesmo mês, ou iniciadas em um mês e finalizadas em outro, gerando saldo de salário. 2. Normas apresentadas pelo cliente Nos foi solicitado, através de alguns clientes, que as análises partissem da Instrução Normativa abaixo mencionada: INSTRUÇÃO NORMATIVA RFB Nº 971, DE 13 DE NOVEMBRO DE DOU DE 17/11/2009. [...] Da Ocorrência do Fato Gerador Art. 52. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador da obrigação previdenciária principal e existentes seus efeitos: I - em relação ao segurado: a) empregado e trabalhador avulsa, quando for paga, devida ou creditada à remuneração, o que ocorrer primeiro, quando do pagamento ou crédito da última parcela do décimo terceiro salário, observado o disposto nos arts. 96 e 97, e no mês a que se referirem as férias, mesmo quando recebidas antecipadamente na forma da legislação trabalhista; [...] 3. Análise da Consultoria Para iniciarmos a análise em questão, é necessário demonstrarmos a tabela de contribuições do INSS vigente em 2013: 1. Segurados empregados, inclusive domésticos e trabalhadores avulsos: Também precisamos destacar a tabela de deduções do imposto de renda vigente: 3

e cálculo do INSS (Imposto Nacional sobre a Seguridade Social), ambos")

4 Título do documento Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física para o exercício de 2014, ano-calendário de Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 De 1.710,79 até 2.563,91 De 2.563,92 até 3.418,59 De 3.418,60 até 4.271,59 Acima de 4.271, ,5 128,31 15,0 320,60 22,5 577,00 27,5 790,58 Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física a partir do exercício de 2015, ano-calendário de Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.787,77 De 1.787,78 até 2.679,29 De 2.679,30 até 3.572,43 De 3.572,44 até 4.463,81 Acima de 4.463, ,5 134,08 15,0 335,03 22,5 602,96 27,5 826,15 4

5 Nota do Ministério da Previdência Social: Observação: Sempre que ocorrer mais de um vínculo empregatício para os segurados empregado e doméstico, as remunerações deverão ser somadas para o correto enquadramento na tabela acima, respeitando-se o limite máximo de contribuição. Esta mesma regra se aplica às remunerações do trabalhador avulso. Quando houver pagamento de remuneração relativa a décimo terceiro salário, este não deve ser somado a remuneração mensal para efeito de enquadramento na tabela de salários-de-contribuição, ou seja, será aplicada a alíquota sobre os valores em separado 3.1 Consolidação das Leis do Trabalho (CLT) Sobre as férias: CAPÍTULO IV DAS FÉRIAS ANUAIS SEÇÃO I DO DIREITO A FÉRIAS E DA SUA DURAÇÃO Art Todo empregado terá direito anualmente ao gozo de um período de férias, sem prejuízo da remuneração Art Após cada período de 12 (doze) meses de vigência do contrato de trabalho, o empregado terá direito a férias, na seguinte proporção: I - 30 (trinta) dias corridos, quando não houver faltado ao serviço mais de 5 (cinco) vezes II - 24 (vinte e quatro) dias corridos, quando houver tido de 6 (seis) a 14 (quatorze) faltas III - 18 (dezoito) dias corridos, quando houver tido de 15 (quinze) a 23 (vinte e três) faltas; IV - 12 (doze) dias corridos, quando houver tido de 24 (vinte e quatro) a 32 (trinta e duas) faltas. 1º - É vedado descontar, do período de férias, as faltas do empregado ao serviço. 2º - O período das férias será computado, para todos os efeitos, como tempo de serviço. As férias a que tem direito o empregado, serão em regra sempre de 30 dias, independente de o mês ter mais ou menos dias (casos de meses com 28, 29 ou 31 dias). O cálculo das férias sempre será de no máximo 30 dias, para o periodo aquisitivo que corresponde a 12 meses conforme estipula a norma, no artigo 130, inciso I. No caso de faltas injustificadas, o cálculo das férias será proporcionalizado, conforme o critério adotado no mesmo artigo, incisos II, III e IV. [...] SEÇÃO IV DA REMUNERAÇÃO E DO ABONO DE FÉRIAS Art O empregado perceberá, durante as férias, a remuneração que lhe for devida na data da sua concessão. 5

Sobre as férias: CAPÍTULO IV DAS FÉRIAS ANUAIS SEÇÃO I DO DIREITO A FÉRIAS E DA SUA DURAÇÃO Art.")

6 Cálculo do INSS nas férias e no pagamento mensal: 1º Quando o salário for pago por hora com jornadas variáveis apurar-se-á a média do Título do documento período aquisitivo, aplicando-se o valor do salário na data da concessão das férias. 2º Quando o salário for pago por tarefa tomar-se-á por base a média da produção no período aquisitivo do direito a férias, aplicando-se o valor da remuneração da tarefa na data da concessão das férias. 3º Quando o salário for pago por porcentagem, comissão ou viagem, apurar-se-á a média percebida pelo empregado nos 12 (doze) meses que precederem à concessão das férias. 4º A parte do salário paga em utilidades será computada de acordo com a anotação na CTPS. 5º Os adicionais por trabalho extraordinário, noturno, insalubre ou perigoso serão computados no salário que servirá de base ao cálculo da remuneração das férias. 6º Se, no momento das férias, o empregado não estiver percebendo o mesmo adicional do período aquisitivo ou quando o valor deste não tiver sido uniforme, será computada a média duodecimal recebida naquele período após a atualização das importâncias pagas, mediante incidência dos percentuais dos reajustamentos salariais supervenientes Art É facultado ao empregado converter 1/3 (um terço) do período de férias a que tiver direito em abono pecuniário, no valor da remuneração que lhe seria devida nos dias correspondentes. 1º O abono de férias deverá ser requerido até 15 (quinze) dias antes do término do período aquisitivo. 2º Tratando-se de férias coletivas, a conversão a que se refere este artigo deverá ser objeto de acordo coletivo entre o empregados, e o sindicato representativo da respectiva categoria profissional, independendo de requerimento individual a concessão do abono. Art O abono de férias de que trata o artigo anterior, bem como o concedido em virtude de cláusula do contrato de trabalho, do regulamento da empresa, de convenção ou acordo coletivo, desde que não excedente de 20 (vinte) dias do salário, não integrarão a remuneração do empregado para os efeitos da legislação do trabalho e da previdência social. Art O pagamento da remuneração das férias e, se for o caso, o do abono referido no art. 143, serão efetuados até 2 (dois) dias antes do início do respectivo período. Parágrafo único - O empregado dará quitação do pagamento com indicação do início e do termo das férias. O cálculo do INSS nas férias é proporcional aos dias de férias do mês. Deve-se sempre levar em consideração que o INSS é calculado pelo regime de competência, e não pelo regime de caixa, ao contrário do IRRF. Assim, o cálculo a ser efetuado no recibo de férias deve ser feito de forma independente, em cada mês, aplicando-se as alíquotas de forma separada, e limitando-se ao teto do desconto em cada mês. Inclusive em relação a pagamento de altos valores de férias, (por ex. R$ ,00), em que o desconto será efetuado na faixa máxima, limitada ao teto, nos dois meses. Ressaltamos que o valor do INSS destacado no recibo de férias é mera estimativa. O cálculo do valor a ser efetivamente recolhido será efetuado somente por ocasião do pagamento da folha mensal. Destaca-se no recibo de férias o valor do INSS justamente para evitar que o recibo de pagamento de salário fique negativo, caso nenhuma verba adicional seja devida (por exemplo, em férias integralmente gozadas no mês). 6

meses que precederem à concessão das férias.")

7 3.2 Instrução Normativa RFB Nº 971 de Novembro de 2009 Sobre a contribuição da previdência social: CAPÍTULO I DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS Seção I Do Fato Gerador das Contribuições Art. 51. Constitui fato gerador da obrigação previdenciária principal: I - em relação ao segurado empregado, empregado doméstico, trabalhador avulso e contribuinte individual, o exercício de atividade remunerada; Seção II Da Ocorrência do Fato Gerador Art. 52. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador da obrigação previdenciária principal e existentes seus efeitos: I - em relação ao segurado: a) empregado e trabalhador avulso, quando for paga, devida ou creditada a remuneração, o que ocorrer primeiro, quando do pagamento ou crédito da última parcela do décimo terceiro salário, observado o disposto nos arts. 96 e 97, e no mês a que se referirem as férias, mesmo quando recebidas antecipadamente na forma da legislação trabalhista; [...] Seção II Da Base de Cálculo da Contribuição dos Segurados Art. 54. A base de cálculo da contribuição social previdenciária dos segurados do RGPS é o salário de contribuição, observados os limites mínimo e máximo. 1º O limite mínimo do salário de contribuição corresponde: I - para os segurados empregado e trabalhador avulso, ao piso salarial legal ou normativo da categoria ou ao piso estadual conforme definido na Lei Complementar nº 103, de 14 de julho de 2000, ou, inexistindo estes, ao salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado, e o tempo de trabalho efetivo durante o mês; Art. 55. Entende-se por salário de contribuição: I - para os segurados empregado e trabalhador avulso, a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos que lhes são pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa, observado o disposto no inciso I do 1º e nos 2º e 3º do art. 54; [...] CAPÍTULO III DAS CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS DOS SEGURADOS, DO EMPREGADOR DOMÉSTICO E DAS EMPRESAS 7

empregado e trabalhador")

8 Seção I Título do documento Da Contribuição dos Segurados Empregado, Empregado Doméstico e Trabalhador Avulso Art. 63. A contribuição social previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso é calculada mediante a aplicação da alíquota de 8% (oito por cento), 9% (nove por cento) ou 11% (onze por cento) sobre o seu salário de contribuição, de acordo com a faixa salarial constante da tabela publicada periodicamente pelo MPS e pelo MF, observado o disposto nos incisos I e III do 2º do art º A partir de 28 de dezembro de 2007, a contribuição do segurado empregado prevista no inciso XXX do art. 6º é de 8% (oito por cento) sobre o respectivo salário de contribuição. 2º Na hipótese a que se refere o 12 do art. 57, a alíquota de contribuição do segurado será definida pelo valor recebido pelos dias efetivamente trabalhados. [...] Subseção Única Dos Prazos de Vencimento Art. 80. As contribuições de que tratam os incisos I a VII do art. 78 deverão ser recolhidas pela empresa: I - para as competências anteriores a janeiro de 2007, até o dia 2 (dois) do mês seguinte ao da ocorrência do seu fato gerador; e II - para as competências de janeiro de 2007 a outubro de 2008, até o dia 10 (dez) do mês seguinte ao da ocorrência do seu fato gerador; (Nova redação dada pela IN RFB nº 1.027/2010) III - a partir da competência novembro de 2008, até o dia 20 (vinte) do mês subsequente ao da competência. (Nova redação dada pela IN RFB nº 1.027/2010) [...] CAPÍTULO V DO DÉCIMO TERCEIRO SALÁRIO Art. 96. O vencimento do prazo de pagamento das contribuições sociais incidentes sobre o décimo terceiro salário, exceto no caso de rescisão, dar-se-á no dia 20 de dezembro, antecipando-se o prazo para o dia útil imediatamente anterior se não houver expediente bancário naquele dia. Parágrafo único. Caso haja pagamento de remuneração variável em dezembro, o pagamento das contribuições referentes ao ajuste do valor do décimo terceiro salário deve ocorrer no documento de arrecadação da competência dezembro, considerandose para apuração da alíquota da contribuição do segurado o valor total do décimo terceiro salário. Art. 97. Na rescisão de contrato de trabalho, inclusive naquela ocorrida no mês de dezembro, em que haja pagamento de parcela de décimo terceiro salário, as contribuições devidas devem ser recolhidas até o dia 20 (vinte) do mês seguinte ao da rescisão, observado o disposto no inciso II do parágrafo único do art. 80. A Portaria Interministerial mencionada abaixo, regulamenta a alíquota aplicada sobre o salário de contribuição do empregado e o teto máximo de desconto permitido, da seguinte forma: Portaria Interministerial MPS/MF nº 15, de DOU de [...] 8

sobre o respectivo salário de contribuição.")

9 Art. 2º A partir de 1º de janeiro de 2013, o salário-debenefício e o salário-de-contribuição não poderão ser inferiores a R$ 678,00 (seiscentos e setenta e oito reais), nem superiores a R$ 4.159,00 (quatro mil cento e cinquenta e nove reais). [...] Art. 7º A contribuição dos segurados empregado, inclusive o doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2013, será calculada mediante a aplicação da correspondente alíquota, de forma não cumulativa, sobre o salário-de-contribuição mensal, de acordo com a tabela constante do Anexo II desta Portaria 3.3 Manual do Imposto Sobre a Renda Retido na Fonte 2014 Rendimento do Trabalho Assalariado no País FATO GERADOR Pagamento de salário, inclusive adiantamento de salário a qualquer título, indenização sujeita à tributação, rdenado, vencimento, soldo, pro labore, remuneração indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício (remuneração mensal ou prestação única) da previdência social, remuneração de conselheiro fiscal e de administração, diretor e administrador de pessoa jurídica, titular de empresa individual, gratificação e participação dos dirigentes no lucro e demais remunerações decorrentes de vínculo empregatício, recebidos por pessoa física residente no Brasil. BENEFICIÁRIO Pessoa física residente no Brasil, remunerada em virtude de trabalhos ou serviços prestados no exercício de empregos, cargos e funções. ALÍQUOTA/BASE DE CÁLCULO O imposto será calculado mediante a utilização da tabela progressiva mensal. Para efeito de determinação da base de cálculo sujeita à incidência do imposto na fonte, poderão ser deduzidas do rendimento bruto: a) as importâncias pagas a título de pensão alimentícia em face das normas do direito de família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais, ou por escritura pública; b) a quantia de R$ 179,71 por dependente; c) as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; d) as contribuições para as entidades de previdência complementar domiciliadas no Brasil e as contribuições para o Fapi, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social no caso de trabalhador com vínculo empregatício ou de administrador que seja também contribuinte do regime geral de previdência social. OBSERVAÇÕES: 1) No pagamento de remuneração indireta o rendimento será considerado líquido, cabendo o reajustamento do respectivo rendimento bruto, inclusive quando o beneficiário for identificado. 9

10 2) No caso de remuneração indireta, a não identificação dos beneficiários das despesas Título do documento implicará a tributação exclusiva na fonte, mediante a aplicação da alíquota de 35% (trinta e cinco por cento) sobre o rendimento reajustado, utilizando para efeito de recolhimento o código ) Sobre definição de benefícios complementares assemelhados à previdência social a que se refere o item d, ver ADN Cosit nº 9, de ) Em relação aos rendimentos recebidos acumuladamente provenientes do trabalho, quando correspondentes a anos-calendário anteriores ao do recebimento, deve ser observado o disposto no art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988 (consulte o código 1889 e Esclarecimentos Adicionais). REGIME DE TRIBUTAÇÃO O imposto retido será considerado redução do devido na declaração de rendimentos da pessoa física, exceto o relativo ao décimo terceiro. RESPONSABILIDADE/RECOLHIMENTO Compete à fonte pagadora. PRAZO DE RECOLHIMENTO Até o último dia útil do 2º (segundo) decêndio do mês subsequente ao mês de ocorrência dos fatos geradores. MOMENTO DA INCIDÊNCIA NA FONTE O imposto incidente sobre os rendimentos de que tratam os arts. 7º e 12º da Lei nº 7.713, de 22 de dezembro de 1988, será retido por ocasião de cada pagamento no mês. No caso de mais de um pagamento, no mês, pela mesma fonte pagadora, aplicar-se-á a alíquota correspondente à soma dos rendimentos pagos, a qualquer título, compensando-se o imposto retido anteriormente. Quando houver mais de um pagamento no mês, a títulos diferentes, será utilizado o código correspondente ao rendimento de maior valor pago no mês (RIR/1999, art. 620, 1º e 2º). ADIANTAMENTOS O adiantamento de rendimentos correspondentes a determinado mês não estará sujeito à retenção, desde que os rendimentos sejam integralmente pagos no próprio mês a que se referirem, momento em que serão efetuados o cálculo e a retenção do imposto sobre o total dos rendimentos pagos no mesmo mês. Se o adiantamento se referir a rendimentos que não sejam integralmente pagos no próprio mês, o imposto será calculado de imediato sobre esse adiantamento. Para efeito da incidência do imposto serão considerados adiantamentos quaisquer valores fornecidos ao beneficiário, pessoa física, a título de empréstimos, que não preveja cumulativamente a cobrança de encargos financeiros, forma e prazo de pagamento (IN SRF nº 15, de 2001, art.18). CONTAGEM DE PRAZO Na contagem dos prazos para pagamento do imposto, observar-se-á que: a) os prazos serão contínuos, excluindo-se na sua contagem o dia de início e incluindose o de vencimento; e b) os prazos só se iniciam e vencem em dia de expediente normal nas repartições públicas. GRATIFICAÇÃO DE NATAL (13º SALÁRIO) O imposto sobre a renda na fonte incidente sobre o 13º salário será calculado de acordo com as seguintes regras: 10

Em relação aos rendimentos recebidos acumuladamente provenientes do trabalho, quando correspondentes a anos-calendário anteriores ao do recebimento, deve ser observado o disposto no art.")

11 a) o valor da gratificação de natal (13º salário) será totalmente tributado por ocasião da sua quitação, com base na tabela progressiva mensal vigente no mês da quitação; b) considera-se mês de quitação o mês de dezembro ou o mês da rescisão de contrato de trabalho; c) não haverá retenção na fonte pelo pagamento de antecipações do 13º salário; d) o cálculo do imposto, sem prejuízo das isenções previstas na legislação vigente (arts. 39 e 42 do RIR/1999), será efetuado em separado dos demais rendimentos mediante a utilização da tabela progressiva mensal vigente no mês de quitação. A tributação ocorrerá exclusivamente na fonte; e) na determinação da base de cálculo do imposto incidente sobre o 13º salário serão admitidas as seguintes deduções: e.1) a quantia de R$ 179,71 por dependente; e.2) a importância paga a título de pensão alimentícia em face das normas do Direito de Família e em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais, ou por escritura pública, correspondente ao 13º salário; e.3) a quantia de R$ 1.787,77 correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, correspondente ao 13º salário, pagos pela previdência social da União, dos Estados, do Distrito Federal e dos Municípios ou por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência complementar, no caso de contribuinte com idade igual ou superior a 65 anos; e.4) a contribuição para a previdência social da União, dos Estados, do Distrito Federal e dos Municípios, incidente sobre o 13º salário; e.5) as contribuições para as entidades de previdência complementar domiciliadas no Brasil e as contribuições para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador, e seja também contribuinte do regime geral de previdência social; f) cabe ao sindicato de cada categoria profissional de trabalhador avulso a responsabilidade pela retenção e o recolhimento do imposto incidente sobre o 13º salário, no mês de quitação. A base de cálculo do imposto será o valor total do 13º salário pago pelo sindicato ao trabalhador avulso, no ano; g) os valores relativos a pensão judicial e contribuição previdenciária (oficial e complementar), computados como deduções do 13º salário, não poderão ser utilizados para determinação da base de cálculo de quaisquer outros rendimentos; e h) no caso de pagamento de complementação do 13º salário posteriormente ao mês de quitação, o imposto deverá ser recalculado sobre o valor total desta gratificação, utilizando-se a tabela do mês da quitação. Do imposto assim apurado será deduzido o valor do imposto retido anteriormente. FÉRIAS O valor pago a título de férias, acrescido do adicional previsto no inciso XVII do art. 7º da Constituição Federal de 1988 (terço constitucional), deve ser tributado no mês de seu pagamento e em separado de qualquer outro rendimento pago no mês. Não serão incluídos na base de cálculo do imposto sobre a renda na fonte, os valores pagos ou creditados a pessoa física de: 1) férias não gozadas - integrais, proporcionais ou em dobro - convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por 11

na determinação da base de cálculo do imposto incidente sobre o 13º salário serão admitidas as seguintes deduções: e.")

12 ocasião da extinção contrato de trabalho, seja por rescisão, aposentadoria ou Título do documento exoneração, observados os termos dos atos declaratórios editados pelo Procurador- Geral da Fazenda Nacional (PGFN) em relação a essas matérias; 2) abono pecuniário relativo à conversão de 1/3 do período de férias, de que trata o art. 143 do Decreto-Lei nº 5.452, de 1º de maio de 1943 Consolidação das Leis do Trabalho (CLT), com a redação dada pelo Decreto-Lei nº 1.535, de 13 de abril de (Lei nº , de 19 de julho de 2002, art.19, com a redação dada pelo art. 21 da Lei nº , de 21 de dezembro de 2004; Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, art. 11; Instrução Normativa RFB nº 936, de 5 de maio de 2009; Ato Declaratório PGFN nº 5, de 16 de novembro de 2006; Ato Declaratório PGFN nº 6, de 16 de novembro de 2006; Ato Declaratório PGFN nº 6, de 1º de dezembro de 2008; Ato Declaratório PGFN nº 14, de 1º de dezembro de 2008) 3.4 Lei nº 7.713, de 22 de dezembro de 1988 Altera a legislação do imposto de renda e dá outras providências. [...] Art. 7º Ficam sujeito à incidência do imposto de renda na fonte, calculado de acordo com o disposto no art. 25 desta Lei I - os rendimentos do trabalho assalariado, pagos ou creditados por pessoas físicas ou jurídicas; II - os demais rendimentos percebidos por pessoas físicas, que não estejam sujeitos à tributação exclusiva na fonte, pagos ou creditados por pessoas jurídicas. 1º O imposto a que se refere este artigo será retido por ocasião de cada pagamento ou crédito e, se houver mais de um pagamento ou crédito, pela mesma fonte pagadora, aplicar-se-á a alíquota correspondente à soma dos rendimentos pagos ou creditados à pessoa física no mês, a qualquer título. Art. 12. No caso de rendimentos recebidos acumuladamente, o imposto incidirá, no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização 3.5 Férias de trinta (30) dias dentro do mesmo mês Consideremos a hipótese (apenas para exemplo) de um empregado que: tenha direito a trinta dias de férias e opte pela conversão de 1/3 desse período em abono pecuniário; receba salário mensal de R$ 5.000,00; goze férias no período de 01 a ; tenha dois dependentes. 12

13 Neste caso, temos: I - Remuneração de férias e abonos a pagar : a) Remuneração relativa ao período de gozo das férias: R$ 5.000,00 30 = R$ 4.838,71 31 b) Terço constitucional sobre a remuneração de férias: R$ 4.838,71 = R$ 1.612,90 3 e) Total da remuneração de férias = 6.451,61 II - Base de cálculo do IRRF: Total da remuneração de férias R$ 6.451,61 (-) Contribuição previdenciária (com base no teto máximo de contribuição) (R$ 457,49) (-) Dependentes (2) (R$ 343,94) Base de cálculo R$ 5.650,18 III - IRRF devido (tabela progressiva): Imposto devido (R$ 5.650,18 x 27,5%) R$ 1,553,80 Parcela a deduzir (R$ 790,58) IRRF R$ 763,22 13

Contribuição previdenciária (com base no teto máximo de contribuição) (R$ 457,49) (-) Dependentes (2) (R$ 343,94) Base de cálculo R$ 5.")

14 IV - Valor líquido pago: Título do documento Total da remuneração de férias R$ 6.451,61 (-) Contribuição previdenciária (R$ 457,49) (-) IRRF (R$ 763,22) Valor líquido pago R$ 5.230,90 Notas 1) Se o valor da remuneração de férias, acrescida do respectivo terço constitucional, ficar abaixo do teto do salário-de-contribuição ao INSS, no cálculo da contribuição previdenciária aplica-se a alíquota correspondente, veja tabela mensal de contribuição previdenciária. Neste caso, sobre o saldo de salário do mês de competência da remuneração das férias aplica-se a alíquota correspondente ao somatório dos valores relativos à remuneração de férias, ao respectivo terço constitucional e ao saldo de salários, mas limitando o desconto à importância que, somada ao desconto da contribuição sobre as férias, atinja o teto de contribuição previdenciária. 2) Sobre o valor do abono pecuniário previsto no CLT, art. 143 (no qual pode ser convertido até um terço das férias), não incide a contribuição previdenciária. Veja orientação sobre incidência previdenciária no procedimento Férias Individuais. 3.6 Férias de trinta (30) dias com inicio em um mês e término no outro Exemplo de férias com período de gozo de 30 dias (iniciado em um mês e terminado em outro) Admita-se a hipótese de um empregado que goze férias de 30 dias, no período de a , considerando que ele receba salário mensal de R$ 6.000,00, tenha 2 dependentes e receba o salário no último dia útil de cada mês. Neste caso, temos: I - Valores pagos e retidos em (data em que foram pagas as férias): a) remuneração de férias, acrescida do terço constitucional: a.1) competência de março/2013 (21 dias - relativos ao período de 11 a ): MARÇO / a 31 de março Período de Dias trabalhados de 1 a 10 = 10 dias Período de Férias de 11 a 31 = 21 dias 14

15 D S T Q Q S S Remuneração de férias: R$ 6.000,00 21 = R$ 4.064,52 31 Acréscimo do terço constitucional: R$ 4.064,52 = R$ 1.354,84 3 a.2) competência de abril/2013 (09 dias - relativos ao período de 1º a ): ABRIL / a 30 Período de férias 01 a 09 = 09 dias Período de Dias trabalhados 10 a 30 de abril = 21 dias D S T Q Q S S

: ABRIL / 2013 1 a 30 Período de férias 01 a 09 = 09 dias Período de Dias trabalhados 10 a 30 de abril = 21 dias D S T Q Q S S")

16 Remuneração de férias: R$ 6.000,00 9 = R$ 1.800,00 Título do documento 30 Acréscimo do terço constitucional: R$ 1.800,00 = R$ 600,00 3 Total da remuneração de FÉRIAS a constar no recibo deste funcionário acrescido do terço constitucional = R$ 7.819,36. b) Contribuição previdenciária sobre a remuneração de férias (pelo teto de contribuição vigente em março/2013, R$ 457,49). Como a contribuição previdenciária vincula-se ao mês de competência, para fins de discriminação na folha de pagamentos e recolhimento, o valor a descontar sobre a remuneração de trinta dias de férias, pode ser distribuído proporcionalmente da seguinte forma: Competência de março/2013: R$ 457,49 21 = R$ 309,91 31 Competência de abril/2013: R$457,49 9 = R$ 137,25 30 Soma = R$ 447,16 c) IRRF: c.1) Base de cálculo: Remuneração de férias e terço constitucional R$ 7.819,36 Deduções: Contribuição previdenciária (R$ 447,16) Dependente (2) (R$ 343,94) Base de cálculo do imposto R$ 7.028,26 16

17 c.2) Cálculo do imposto, com base na tabela progressiva vigente em março/2013: R$ 7.028,26 x 27,5% R$ 1.932,77 Parcela a deduzir (R$ 790,58) Imposto a reter R$ 1.142,19 d) Valor líquido pago em : Remuneração de férias e terço constitucional R$ 7.819,36 Contribuição previdenciária (R$ 447,16) IRRF (R$ 1.142,19) Líquido pago R$ 6.230,01 II - Valores pagos e retidos em : a) Saldo de salário do mês de março/2013, correspondente ao período de 1º a (10 dias trabalhados): R$ 6.000,00 10= R$ 1.935,48 31 b) Contribuição previdenciária sobre o saldo de salário: Teto mensal da contribuição previdenciária R$ 457,49 Valor descontado de remuneração de férias, referente a março/2013 (R$ 309,91) Saldo a descontar relativamente à abril/2013 R$ 147,58 17

Contribuição previdenciária sobre o saldo de salário: Teto mensal da contribuição previdenciária R$ 457,49 Valor descontado de remuneração de férias, referente a março/2013 (R$")

18 c) IRRF sobre o saldo de salário: Título do documento Saldo de salário R$ 1.935,48 Deduções: Contribuição previdenciária (R$ 147,58) Dependente (2) (R$ 343,94) Base de cálculo do imposto R$ 1.443,96 Imposto devido: não há (base de cálculo dentro do limite de isenção) d) Valor líquido pago em : Saldo de salário R$ 1935,48 Contribuição previdenciária (R$ 147,58) Líquido a pagar R$ 1.787,90 III - Valores a pagar e a reter em : a) Saldo de salário do mês de abril/2013, correspondente ao período de 10 a (21 dias trabalhados): R$ 6.000,00 21 = R$ 4.200,00 30 b) Contribuição previdenciária a descontar sobre o saldo de salário: Teto mensal da contribuição R$ 457,49 Valor descontado de remuneração de férias competente a abril/2013 (R$ 137,25) Saldo a descontar R$ 320,24 18

Saldo de salário do mês de abril/2013, correspondente ao período de 10 a 30.04.2013 (21 dias trabalhados): R$ 6.000,00 21 = R$ 4.")

19 c) IRRF sobre o saldo de salário: Saldo de salário R$ 4.200,00 Deduções: Contribuição previdenciária (R$ 320,24) Dependente (2) (R$ 343,94) Base de cálculo do imposto R$ 3.535,82 (x) Alíquota aplicável 22,5% Imposto devido R$ 795,56 Parcela a deduzir R$ 577,00 IRRF R$ 218,56 d) Valor líquido a pagar: Saldo de salário R$ 4.200,00 Contribuição previdenciária (R$ 320,24) IRRF ( R$ 218,56) Líquido a pagar R$ 3.661,20 Embora as férias sejam tributadas na fonte separadamente dos salários essa tributação não é exclusiva, pois os valores recebidos a título de férias deverão ser somados aos demais rendimentos tributáveis pelas alíquotas progressivas, recebidos durante o anocalendário, e integrar a base de cálculo do imposto, na declaração anual do beneficiário desses rendimentos, e o imposto retido na fonte por ocasião do recebimento das férias será deduzido do imposto progressivo anual. 19

20 3.7 Complementação de férias Título do documento Pode ocorrer de a empresa ter de pagar complementação de férias, em virtude de reajuste de salário cuja vigência abranja (total ou parcialmente) o período de férias, ainda não conhecido na data do pagamento dessas, hipótese em que (Instrução Normativa SRF nº15/2001, art.11, 2º): I - se a complementação for paga no mesmo mês do pagamento das férias, a empresa deverá recalcular o imposto incidente na fonte, somando o valor da complementação ao valor pago inicialmente a título de férias e abono, e compensar o valor do imposto retido anteriormente; II - se a complementação for paga em mês subsequente ao do pagamento das férias, o valor complementado será submetido à incidência do imposto na fonte, separadamente do salário pago no mês e da remuneração de férias paga anteriormente, utilizandose a tabela progressiva vigente na data do pagamento da complementação, não sendo necessário, portanto, o recálculo do imposto incidente sobre as férias pagas anteriormente. Em qualquer caso, para efeito do prazo de recolhimento do imposto descontado na fonte sobre o valor da complementação de férias, o fato gerador desse se considera ocorrido no dia do pagamento da complementação Complementações de férias pagas no mesmo mês Admita-se um empregado, cujas férias tenham sido pagas em 1º , e gozadas no período de 04 a (20 dias de férias e 10 dias de abono pecuniário), cujo salário mensal de R$ 5.000,00, tenha sido reajustado para R$ 5.500,00, a partir de 1º Considere-se, ainda, que o empregador somente tenha tomado conhecimento desse reajuste salarial (de R$ 500,00) em , data na qual foram pagos ao empregado o saldo de salário de março/2013 e a complementação das férias em virtude do reajuste salarial. Neste caso, teríamos: I - Complementação das férias pagas em : a) Complementação devida: Complementação da remuneração de férias: R$ 500,00 20 = R$ 322,

21 Complementação do terço constitucional sobre remuneração de férias: R$ 322,58 = R$ 107,53 3 Complementação do abono pecuniário: R$ 500,00 10 = R$ 161,29 31 Complementação do terço constitucional sobre abono pecuniário: R$ 161,29 = R$ 53,76 3 Valor total da complementação de férias = R$ 645,16 Valor tributável para IRRF de férias (R$ 645,16 - R$ 161,29 - R$ 53,76) = R$ 430,11 Não consideramos a incidência para IRRF relativa ao Abono Pecuniario em conformidade com Parecer PGFN 1.905/2004, ADI RFB 28/2009 e IN 936/2009 De acordo com a Instrução Normativa RFB nº 936/2009, os valores pagos, a pessoa física, a título de abono pecuniário de férias, de que trata a Consolidação das Leis do Trabalho (CLT), art. 143, não serão tributados pelo Imposto de Renda na Fonte nem na Declaração de Ajuste Anual do beneficiário. b) contribuição previdenciária: em virtude de a contribuição já ter sido descontada sobre as férias pagas, pelo limite máximo, não houve diferença a ser descontada da sua complementação. c) recálculo do IRRF: como a complementação foi paga no mesmo mês do pagamento da remuneração de férias, o IRRF foi recalculado sobre o valor reajustado da remuneração de férias e abono, descontando-se a diferença na complementação da remuneração de férias, conforme esclarecido no número I do tópico 4, da seguinte forma: 21

22 c.1) base de cálculo: Título do documento Remuneração de férias e abonos pagos em 1º R$ 6.451,61 Abono pecuniário (R$ 2.150,53) Complementação de férias e abonos R$ 430,11 Total R$ 4.731,19 Deduções: Contribuição previdenciária (com base no teto máximo de contribuição) (R$ 457,49) Dependentes (2) (R$ 343,94) Base de cálculo do imposto R$ 3.929,76.2) cálculo do imposto: Base de cálculo do imposto R$ 3.929,76 (x) Alíquota aplicável 22,5% Imposto devido R$ 884,20 Parcela a deduzir R$ 577,00 IRRF devido R$ 307,20 IRRF retido em 1º (R$ 210,42) IRRF a reter em sobre a compensação de férias R$ 96,78 22

23 II - Saldo de salário do mês de março/2013: a) Salário relativo a 11 dias (1º a 03 e 24 a ): R$ 5.500,00 11= R$ 1.951,61 31 b) Contribuição previdenciária sobre o saldo do salário: não haverá desconto porque a contribuição da competência de março/2013 foi descontada sobre as férias pelo limite máximo; c) IRRF sobre o saldo de salário: Saldo de salário R$ 1.951,61 Dedução: Dependente (2) (R$ 343,94) Base de cálculo o imposto R$ 1.607,67 Imposto devido: não há (base de cálculo dentro do limite de isenção) Complementação das férias no mês seguinte Admita-se um empregado que tenha gozado suas férias no período de a , e cujo salário mensal, de R$ 6.000,00 tenha sido reajustado para R$ 6.500,00, a partir de 1º Neste caso, considerando-se que a complementação das férias seja paga em , teríamos: I - Saldo de salário do mês de MARÇO/2013 (10 dias, correspondentes ao período de 1º a ): R$ 6.500,00 10 = R$ 2.096,

24 a) contribuição previdenciária sobre o saldo de salário: Título do documento Teto mensal da contribuição R$ 457,49 Valor descontado de remuneração de férias competente a março/2013 (R$ 309,91) Saldo a descontar R$ 147,58 O valor da contribuição previdenciária foi descontado totalmente no pagamento das férias. b) IRRF sobre o saldo de salário: Saldo de salário R$ 2.096,77 Deduções: Contribuição previdenciária (R$ 147,58) Dependentes (2) (R$ 343,94) Base de cálculo do imposto R$ 1.605,25 Imposto devido: não há (base de cálculo dentro do limite de isenção) c) Valor líquido a pagar: Saldo de salário R$ 2.096,77 Contribuição previdenciária (R$ 147,58) Líquido a pagar R$ 1.949,19 24

25 II - Complementação de férias: Valor da remuneração correspondente aos dias de férias do mês de ABRIL, com base no novo salário (R$ 6.500,00 30 x 9) R$ 1.950,00 Acréscimo do terço constitucional R$ R$ 650,00 Remuneração de férias e abono constitucional R$ 2.600,00 (-) Remuneração e terço constitucional relativos aos dias de férias gozados em abril/2013, pagas com base no salário anterior (R$ 1.800,00* + 600,00**) (R$ 2.400,00) Complementação a pagar R$ 200,00 * R$ 6.000,00 30 x 9 = 1.800,00 ** R$ 1.800,00 3 = 600,00 Sobre essa complementação de férias não haverá, neste exemplo, incidência: a) de contribuição previdenciária porque a contribuição descontada sobre os dias de férias que competem a abril/2013 e sobre o saldo de salários desse mês já atingiu o teto máximo; b) nem do IRRF, porque o valor a pagar (R$ 200,00) estará dentro do limite de isenção da tabela progressiva mensal vigente em abril/ Instrução Normativa SRF nº 15/2001 Art. 11. No caso de pagamento de férias, inclusive as em dobro, a base de cálculo corresponde ao salário relativo ao mês de férias, acrescido, conforme o caso, de um terço do seu valor e do abono previsto no art. 143 da CLT. 1º O cálculo do imposto deve ser efetuado em separado de qualquer outro rendimento pago no mês, inclusive no caso de férias indenizadas, ainda que proporcionais, pagas em rescisão de contrato de trabalho. 2º O valor da diferença de férias decorrente de reajuste salarial em mês posterior deve ser tributado em separado, no mês do pagamento. 3º Na determinação da base de cálculo podem ser efetuadas as deduções previstas no art. 15, desde que correspondentes às férias. 25

26 3.9 Detalhamento do Cálculo de INSS 4º Título Na Declaração do de documento Ajuste Anual, as férias devem ser tributadas em conjunto com os demais rendimentos. Exemplo Prático: Considere um pagamento de férias de (30) dias, em um mês de (30) dias no valor de salário bruto de R$ 2.000,00, integralmente gozados no mês, em que a tributação do INSS tenha sido efetuada a 11%. Teríamos assim: No recibo de férias: Salário Bruto: R$ 2000,00 1/3 sobre férias: R$ 666,67 Total: R$ 2666,67 Base do INSS: R$ 2666,67 Valor do INSS R$ 293,33 Base do IRRF R$ R$ 2373,33 Cálculo com alíquota de 7.5% + dedução: R$ 178,00 R$ 128,31 = R$ 49,69 Valor líquido de férias = R$ 2323,64 Fórmula do IRRF: Base de Imposto Dedução por dependentes INSS recalculado conforme demonstrado acima X Alíquota de IRRF conforme Tabela do IRRF Dedução da Tabela de IRRF. Na folha de pagamento: No recibo de salário: Salário Normal: R$ 0,00 salvo quando a opção de cálculo considerar o número de dias do mês e o mês das férias possuir 31 dias. Base de férias: R$ 2.666,67 (Salário Bruto + 1/3 sobre férias) INSS: R$ 293,33 IRRF: R$ 49,69 Desconto de férias: R$ 2323,64 (Líquido de férias normais) Líquido a receber: R$ 0,00 Fórmula do IRRF: Base de Imposto Dedução por dependentes INSS recalculado conforme demonstrado acima X Alíquota de IRRF conforme Tabela do IRRF Dedução da Tabela de IRRF. Na folha de pagamento: No recibo de salário: Salário Normal: R$ 1866,66 salário residual Base de férias: R$ 2.844,44 (Salário Bruto + 1/3 sobre férias) Salário bruto da folha: 4711,10 (Salário Residual + base de férias) INSS: R$ 457,49 (teto máximo) IRRF: R$ 0,00 26

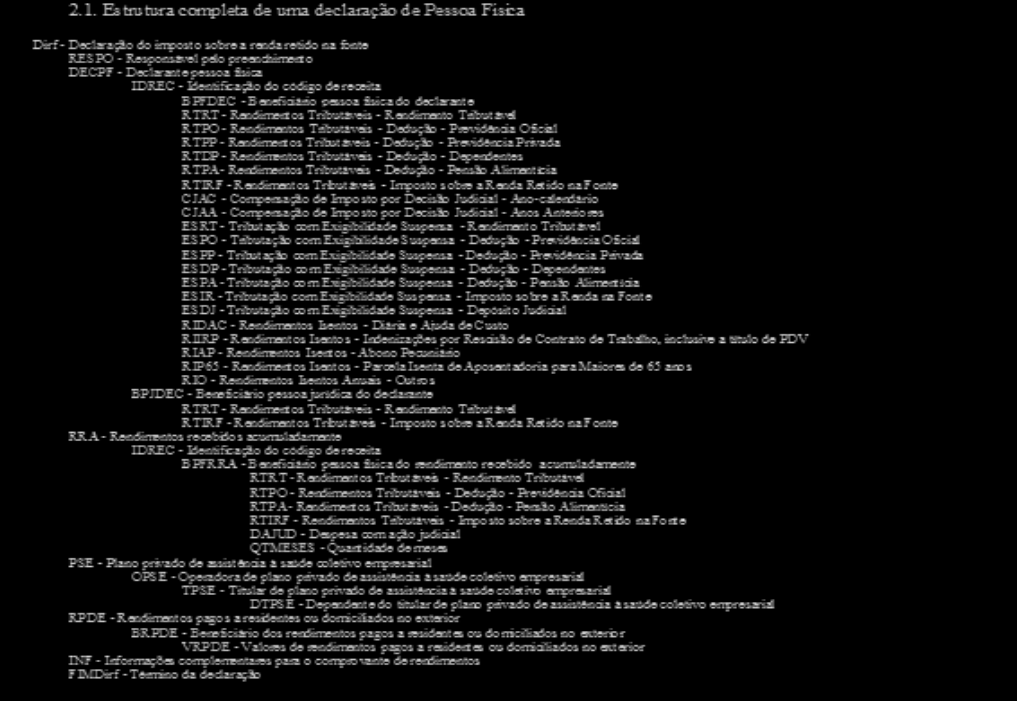

27 Desconto de férias: R$ 2469,69 (Líquido de férias normais) Líquido a receber: R$ 4253, Sobre a DIRF (Declaração do Imposto Sobre a Renda Retido na Fonte) DIRF Declaração do Imposto de Renda Retido na Fonte é uma obrigação acessória a ser realizada pela empresa ou fonte pagadora para a Receita Federal com o objetivo de informar: Os rendimentos pagos a pessoas físicas domiciliadas no País, inclusive os isentos e não tributáveis nas condições em que a legislação especifica; O valor do imposto sobre a renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários; O pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados noexterior, ainda que não tenha havido a retenção do imposto, inclusive nos casos de isenção ou alíquota zero; Os pagamentos a plano de assistência à saúde coletivo empresarial. A DIRF é emitida anualmente e relativa ao ano calendário anterior, com layout oficial e elaborado com alterações anuais pelo orgão As regras para a geração do arquivo estão discriminadas no layout do mesmo e no Manual do Imposto sobre a Renda Retido na Fonte, que é disponibilizado pela RFB (Receita Federal do Brasil), já com as atualizações estipuladas para o período que abrangerá, conforme abaixo: Instrução Normativa RFB nº 1.406, de 23 de outubro de 2013 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2014 (PGD Dirf 2014) CAPÍTULO V DO PREENCHIMENTO DA DIRF Art. 10. Os valores referentes a rendimentos tributáveis, isentos ou com alíquotas zero, de declaração obrigatória, bem como os relativos a deduções do imposto sobre a renda ou de contribuições retidos na fonte deverão ser informados em reais e com centavos. Art. 11. O declarante deverá informar na Dirf os rendimentos tributáveis ou isentos de declaração obrigatória, pagos ou creditados no País, bem como os rendimentos pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior, em seu próprio nome ou na qualidade de representante de terceiros, especificados nas tabelas de códigos de receitas constantes do Anexo II a esta Instrução Normativa, inclusive nos casos de isenção e de alíquota zero, com o respectivo imposto sobre a renda ou contribuições retidos na fonte. Art. 12. As pessoas obrigadas a apresentar a Dirf, conforme o disposto nos arts. 2º a 4º, deverão informar todos os beneficiários de rendimentos: I - que tenham sofrido retenção do imposto sobre a renda ou contribuições, ainda que em um único mês do ano-calendário; 27

28 II - do trabalho assalariado, quando o valor pago durante o ano-calendário for igual ou Título do documento superior a R$ ,70 (vinte e cinco mil, seiscentos e sessenta e um reais e setenta centavos); [...] 2º Em relação aos beneficiários incluídos na Dirf, observados os limites estabelecidos neste artigo, deverá ser informada a totalidade dos rendimentos pagos, inclusive aqueles que não tenham sofrido retenção. Art. 14. A Dirf deverá conter as seguintes informações relativas aos beneficiários pessoas físicas domiciliadas no País: I - nome; II - número de inscrição no CPF; III - relativamente aos rendimentos tributáveis: a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de receita, que tenham sofrido retenção do IRRF, e os valores que não tenham sofrido retenção, desde que nas condições e limites constantes nos incisos II, III e VIII do caput, no inciso I do 1º e nos 4º e 5º do art. 12; b) os valores das deduções, que deverão ser informados separadamente conforme refiram-se a previdência oficial, previdência complementar e Fundo de Aposentadoria Programada Individual (Fapi), dependentes ou pensão alimentícia; c) o respectivo valor do IRRF; e d) no caso de pagamento de rendimentos de que trata o art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988, a Dirf deverá conter, ainda, a informação da quantidade de meses, correspondente ao valor pago, utilizada para a apuração do IRRF; [...] 1º Deverá ser informada a soma dos valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, de antecipações ou de saldo de rendimentos, e o respectivo imposto retido. 2º No caso de trabalho assalariado, as deduções correspondem aos valores relativos a: I - dependentes; II - contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; [...] 3º A remuneração correspondente a férias, deduzida dos abonos legais, os quais deverão ser informados como rendimentos isentos, deverá ser somada às informações do mês em que tenha sido efetivamente paga, procedendo-se da mesma forma em relação à respectiva retenção do IRRF e às deduções. A Instrução Normativa de 2013, dispõe sobre a Declaração do Imposto de Renda Retido sobre a Fonte (DIRF), determinando os procedimentos adotados pela RFB (Receita Federal do Brasil) para a apresentação da obrigação acessória no ano de 2014 sobre os rendimentos, tributáveis ou não, ocorridos no ano calendário de

29 29

30 4. Conclusão Título do documento Apresentamos neste documento, as formas de se calcular férias, cujo período seja de 30 dias dentro de um mês de 30 dias, ou de 30 dias, tendo esta iniciado em um mês e terminado em outro e de que forma estas deverão ser demonstradas na Declaração do Imposto sobre a Renda Retida na Fonte. Conforme o exposto, podemos verificar que não há distinção na verba do INSS, já que esta é sempre tida como verba de dedução previdenciária. No sistema da Marca Microsiga Protheus, há uma distinção para o INSS em verba de Dedução de INSS e Verba de Desconto do INSS. Isto só ocorre devido a um antigo tratamento realizado para o cálculo da CPMF (Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira), que não é mais utilizada, mas permanece por conta do legado. Desta forma, o cliente é livre para utilizar a verba que melhor lhe convier, uma vez que a CPMF não é mais aplicável. Sugerimos neste caso, que a informação do boletim para a próxima DIRF, que indica Sobre o INSS, terão incidência para DIRF somente as verbas tipo Base de Ded. INSS para IR (identificadores > B, > B, > B1 ). As verbas tipo Desconto do INSS devem estar com N para DIRF (identificadores 0064, 0065, 0070). seja ajustada de forma que fique claro que, ao cliente é possível utilizar quaisquer uma das verbas. Quanto à composição salarial para as férias ou ainda para o pagamento dos proventos, nossa interpretação é que se levarmos em consideração o que diz as normas envolvidas, o correto seria realizar a divisão do salário por dias do mês, ou seja, se o mês tiver 28 dias, o calculo da composição salarial das férias, deverá ser realizado por 28 dias, o mesmo ocorrendo para meses com 29 (bissexto), 30 e 31 dias, conforme demonstramos nos cálculos acima, permitindo a correta proporcionalização do INSS e a correta dedução do IRRF. Porém entendemos que, não há determinação taxativa da norma de como devem ser calculados os pagamentos nestes casos, o que nos leva a aceitar que é necessário verificar de que forma as empresas interpretam tal questão e considerar o que mais for praticado no mercado, desde que o empregado não seja prejudicado em nenhuma das hipóteses apresentadas. Isto significa deixar que o sistema trabalhe com ambas as opções, sendo flexível de acordo com a necessidade do cliente. Quanto ao INSS, só deverá haver proporcionalização desta contribuição quando houver saldo de salários, ou seja, quando as férias forem iniciadas em um mês e terminadas em outro. Se houver alguma bonificação ou prêmio, este terá a incidência de INSS, conforme estabelece a tabela de incidências de contribuição previdenciária, disponível no site da Previdência Social. Os exemplos mencionados acima, são meramente interpretativos, já que não existe por parte das normas vigentes, nenhum artigo que determine como devem ser exatamente realizados os pagamentos de férias, sendo esta em 30 dias em um mês de 30 dias ou ainda de 30 dias iniciados em um mês e finalizados em outro. 5. Informações Complementares 5.1 Consultoria IOB Sobre Férias percebidas 30 dias dentro de um mês de 30 dias Gostaria de um exemplo de cálculo da Folha de Férias e da folha de pagamento, de um funcionário que terá férias de 01 a 30 em um mês de 30 dias e uma bonificação sobre o salário bruto, que não é recorrente e habitual. 30

31 Estou considerando os valores: de salário bruto de bonificação Resposta Prezado Cliente, Esclarecemos a princípio, que o art. 64 da CLT estabelece que o salário-hora normal, no caso do empregado mensalista, será obtido dividindo-se o salário mensal correspondente à duração do trabalho, a que se refere o art. 58, por 30 vezes o número de horas dessa duração. Sendo o número de dias inferior a 30, adotar-se-á para o cálculo, em lugar desse número o de dias de trabalho por mês. Inexiste qualquer outro dispositivo legal acerca da questão. Apesar de o mencionado artigo não ser muito claro, entendemos que na situação em que o mês tem 30 dias, a empresa utilizará o divisor 30. Se o mês tiver menos de 30 dias, no caso, fevereiro, o divisor será 28 ou 29. No mês de 31 dias, o divisor será 31. Em relação à remuneração de férias, o art. 142 da CLT estabelece que em se tratando de adicionais e valores variáveis, a empresa integrará estes valores na remuneração de férias do empregado. No caso em questão, se esta bonificação não é habitual não integrará o valor da remuneração de férias. Portanto, no exemplo mencionado em sua consulta, em que o empregado gozará 30 dias de férias em um mês de 30 dias e percebe R$ 2.000,00 por mês, a empresa calcularia da seguinte forma: a) Recibo de férias Férias de 1º a 30 de novembro R$ 2.000,00 1/3 CF sobre férias: R$ 2.000,00 Ã 3 = R$ Total da remuneração de férias: R$ Na folha de pagamento relativa ao mês de novembro, a empresa lançará a remuneração de férias e o 1/3 CF respectivo e deduzirá como desconto tendo em vista que este valor já foi pago Se a bonificação for paga no mesmo mês de férias a empresa lançará neste exemplo, na folha de novembro os R$ 1.000,00. Assim teremos: b) Folha de pagamento: Férias - crédito: R$ 2.000,00 1/3 CF sobre férias - crédito: R$ 666,6 Férias débito: R$ 2.000,00 1/3 CF sobre férias - débito: R$ 666,6 Bonificação crédito R$ 1.000,00 INSS mês - débito: R$ 3.666,67 x 11% = R$ 403,33 INSS s/ férias - crédito: R$ 293,33 (valor descontado no recibo de férias) Total a receber R$ 1.000,00 - R$ 110,00 (diferença entre o INSS descontado no recibo de férias e o devido em folha) = R$ 890,00 Observe-se que levamos em conta a tributação da bonificação, tendo em vista que ainda que ela seja paga uma única vez, mas se tiver relação com o trabalho, haverá a incidência do INSS. Fonte: IOB Online Regulatório - Procedimento - Trabalhista - Férias Individuais Fundamento:- art. 58; art. 64 e art. 142 todos da CLT. Atenciosamente Consultoria IOB 31

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

Fundamentos legais citados e bases da Solução de Divergência nº 1, de 02 de janeiro de 2009, da Secretaria da Receita Federal

Serviço de Pericias Contábeis esclarece como fica o IRRF sobre férias, adicional constitucional e abono pecuniário, diante das Solução de Divergência nº 01/09, da Receita Federal. Uma das primeiras notícias

Serviço de Pericias Contábeis esclarece como fica o IRRF sobre férias, adicional constitucional e abono pecuniário, diante das Solução de Divergência nº 01/09, da Receita Federal. Uma das primeiras notícias

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Parecer Consultoria Tributária Segmentos Retenção Imposto de Renda para Empregados com Multiplos Vínculos.

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

RESUMO DA CONVENÇÃO COLETIVA 2014 / 2015

RESUMO DA CONVENÇÃO COLETIVA 2014 / 2015 Pelo presente instrumento particular, de um lado, o SINDICATO DOS PUBLICITÁRIOS, DOS AGENCIADORES DE PROPAGANDA E DOS TRABALHADORES EM EMPRESAS DE PROPAGANDA DO

RESUMO DA CONVENÇÃO COLETIVA 2014 / 2015 Pelo presente instrumento particular, de um lado, o SINDICATO DOS PUBLICITÁRIOS, DOS AGENCIADORES DE PROPAGANDA E DOS TRABALHADORES EM EMPRESAS DE PROPAGANDA DO

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Previdência 2011: Novos Valores do Salário de Contribuição e Salário- Família 2011 03/01/2011

Previdência 2011: Novos Valores do Salário de Contribuição e Salário- Família 2011 03/01/2011 A Portaria Interministerial 568 MPS-MF, de 31-12-2010, publicada no Diário Oficial de 3-1-2011, reajustou em

Previdência 2011: Novos Valores do Salário de Contribuição e Salário- Família 2011 03/01/2011 A Portaria Interministerial 568 MPS-MF, de 31-12-2010, publicada no Diário Oficial de 3-1-2011, reajustou em

Parecer Consultoria Tributária Segmentos DIRF Rendimento Tributável Nota Fiscal Cooperativa Médica

DIRF Rendimento Tributável Nota Fiscal Cooperativa Médica 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

DIRF Rendimento Tributável Nota Fiscal Cooperativa Médica 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Unidade II CONTABILIDADE FINANCEIRA. Prof. Carlos Barretto

Unidade II CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Contabilidade financeira Na Unidade II veremos as peculiaridades da folha de pagamento de uma empresa com funcionários mensalistas No Modulo I

Unidade II CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Contabilidade financeira Na Unidade II veremos as peculiaridades da folha de pagamento de uma empresa com funcionários mensalistas No Modulo I

PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação)

") PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação) CLÁUSULAS PARA DISCUSSÃO CLÁUSULA PRIMEIRA - VIGÊNCIA E DATA-BASE As partes fixam a vigência da presente Convenção Coletiva de Trabalho no período de 1º

PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação) CLÁUSULAS PARA DISCUSSÃO CLÁUSULA PRIMEIRA - VIGÊNCIA E DATA-BASE As partes fixam a vigência da presente Convenção Coletiva de Trabalho no período de 1º

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 271 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF FONTE PAGADORA. OBRIGAÇÕES

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 271 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF FONTE PAGADORA. OBRIGAÇÕES

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Universidade Federal de Minas Gerais Pró-Reitoria de Recursos Humanos Departamento de Administração de Pessoal

FÉRIAS Cód.: FER Nº: 55 Versão: 10 Data: 01/02/2016 DEFINIÇÃO Período de descanso remunerado com duração prevista em lei. REQUISITOS BÁSICOS 1. Servidor efetivo: - Possuir 12 (doze) meses de efetivo exercício

FÉRIAS Cód.: FER Nº: 55 Versão: 10 Data: 01/02/2016 DEFINIÇÃO Período de descanso remunerado com duração prevista em lei. REQUISITOS BÁSICOS 1. Servidor efetivo: - Possuir 12 (doze) meses de efetivo exercício

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS A Federação dos Empregados no Comércio do Estado de São Paulo (FECOMERCIÁRIOS-SP) e o SINDICATO DOS CONCESSIONÁRIOS

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS A Federação dos Empregados no Comércio do Estado de São Paulo (FECOMERCIÁRIOS-SP) e o SINDICATO DOS CONCESSIONÁRIOS

Florianópolis, 10/09/2014. Encontro Regional da Área de Cálculo Judicial Compartilhando Soluções

Encontro Regional da Área de Cálculo Judicial Compartilhando Soluções Palestra: Imposto de Renda Retido na Fonte - Análise documental nas ações judiciais. Florianópolis, 10/09/2014. Caso nº 1 IRPF. Bis

Encontro Regional da Área de Cálculo Judicial Compartilhando Soluções Palestra: Imposto de Renda Retido na Fonte - Análise documental nas ações judiciais. Florianópolis, 10/09/2014. Caso nº 1 IRPF. Bis

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013 Dispõe sobre as regras e procedimentos adotados para concessão, indenização, parcelamento e pagamento

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013 Dispõe sobre as regras e procedimentos adotados para concessão, indenização, parcelamento e pagamento

SERVIÇO PÚBLICO FEDERAL CONSELHO FEDERAL DE ENGENHARIA E AGRONOMIA CONFEA. RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015.

RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015. Fixa os critérios para cobrança das anuidades, serviços e multas a serem pagos pelas pessoas físicas e jurídicas registradas no Sistema Confea/Crea, e dá

RESOLUÇÃO Nº 1.066, DE 25 DE SETEMBRO de 2015. Fixa os critérios para cobrança das anuidades, serviços e multas a serem pagos pelas pessoas físicas e jurídicas registradas no Sistema Confea/Crea, e dá

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

alterações antes da execução de qualquer cálculo no SAP. Atenção especial deve ser dada a

ALTERAÇÃO NAS TABELAS DE CALCULO PARA 2014 Considerando as alterações publicadas pelos órgãos competentes em relação às alíquotas e bases de cálculo do IRRF e INSS, novo valor do salário-mínimo e cotas

ALTERAÇÃO NAS TABELAS DE CALCULO PARA 2014 Considerando as alterações publicadas pelos órgãos competentes em relação às alíquotas e bases de cálculo do IRRF e INSS, novo valor do salário-mínimo e cotas

Material Explicativo. ABBprev Sociedade de Previdência Privada

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PLANO DE CARREIRA, CARGOS E SALÁRIO DO PESSOAL TÉCNICO-ADMINISTRATIVO DA FUNDESTE

PLANO DE CARREIRA, CARGOS E SALÁRIO DO PESSOAL TÉCNICO-ADMINISTRATIVO DA FUNDESTE CAPÍTULO I DOS OBJETIVOS E OPERACIONALIZAÇÃO Art. 1º - O Plano de Carreira do Pessoal Técnico-Administrativo da Fundeste,

PLANO DE CARREIRA, CARGOS E SALÁRIO DO PESSOAL TÉCNICO-ADMINISTRATIVO DA FUNDESTE CAPÍTULO I DOS OBJETIVOS E OPERACIONALIZAÇÃO Art. 1º - O Plano de Carreira do Pessoal Técnico-Administrativo da Fundeste,

PLANOS DE CARGOS E SALÁRIOS DOS SERVIDORES MUNICIPAIS

PLANOS DE CARGOS E SALÁRIOS DOS SERVIDORES MUNICIPAIS LEI COMPLEMENTAR MUNICIPAL N. 27/99 De 12 de Novembro de 1999 Aprova o Plano de Cargos dos Servidores do Poder Executivo Municipal e contém providências

PLANOS DE CARGOS E SALÁRIOS DOS SERVIDORES MUNICIPAIS LEI COMPLEMENTAR MUNICIPAL N. 27/99 De 12 de Novembro de 1999 Aprova o Plano de Cargos dos Servidores do Poder Executivo Municipal e contém providências

Boletim. Contabilidade Geral. Manual de Procedimentos. 13 o salário - Provisão e pagamento. Temática Contábil e Balanços 2. CLASSIFICAÇÃO CONTÁBIL

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

CLÁUSULA PREIMEIRA - DATA-BASE E VIGÊNCIA

ACORDO COLETIVO DE TRABALHO que celebra o Serviço Social da Indústria Departamento Nacional - SESI/DN CNPJ-33.641.358/0001-52, Conselho Nacional - SESI/CN CNPJ - 03.800.479/0001-39, Serviço Nacional de

ACORDO COLETIVO DE TRABALHO que celebra o Serviço Social da Indústria Departamento Nacional - SESI/DN CNPJ-33.641.358/0001-52, Conselho Nacional - SESI/CN CNPJ - 03.800.479/0001-39, Serviço Nacional de

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

I CLÁUSULAS ECONÔMICAS

PAUTA PARA RENOVAÇÃO DA CONVENÇÃO COLETIVA DE TRABALHO CLÁUSULAS ECONÔMICAS - ENTRE O SINDICATO DOS AEROVIÁRIOS E O SINDICATO NACIONAL DA EMPRESAS AEROVIÁRIAS SNEA 2011-2012 01 ABRANGÊNCIA O SINDICATO

PAUTA PARA RENOVAÇÃO DA CONVENÇÃO COLETIVA DE TRABALHO CLÁUSULAS ECONÔMICAS - ENTRE O SINDICATO DOS AEROVIÁRIOS E O SINDICATO NACIONAL DA EMPRESAS AEROVIÁRIAS SNEA 2011-2012 01 ABRANGÊNCIA O SINDICATO

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012 Altera a Portaria nº 1.621, de 14 de julho de 2010, que aprovou os modelos de Termos de Rescisão do Contrato

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012 Altera a Portaria nº 1.621, de 14 de julho de 2010, que aprovou os modelos de Termos de Rescisão do Contrato

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

FOLHA DE PAGAMENTO COMPLEMENTAR

FOLHA DE PAGAMENTO COMPLEMENTAR Característica da Folha de Pagamento Complementar 05 - Acordo Coletivo; 06 - Dissídio Coletivo; 07 - Convenção Coletiva; CASE REAJUSTE SALARIAL Reajuste salarial de 10%,

FOLHA DE PAGAMENTO COMPLEMENTAR Característica da Folha de Pagamento Complementar 05 - Acordo Coletivo; 06 - Dissídio Coletivo; 07 - Convenção Coletiva; CASE REAJUSTE SALARIAL Reajuste salarial de 10%,

CAPÍTULO I - VIGÊNCIA E ABRANGÊNCIA CAPÍTULO II - REMUNERAÇÃO E PAGAMENTO

CONVENÇÃO COLETIVA DE TRABALHO, QUE ENTRE SI FAZEM, DE UM LADO O SINDICATO DOS CONDUTORES DE VEÍCULOS RODOVIÁRIOS E TRABALHADORES EM TRANSPORTES DE CARGAS EM GERAL E PASSAGEIROS NO MUNICÍPIO DO RIO DE

CONVENÇÃO COLETIVA DE TRABALHO, QUE ENTRE SI FAZEM, DE UM LADO O SINDICATO DOS CONDUTORES DE VEÍCULOS RODOVIÁRIOS E TRABALHADORES EM TRANSPORTES DE CARGAS EM GERAL E PASSAGEIROS NO MUNICÍPIO DO RIO DE

Treinamento Sistema Folha Union Módulo I

FOLHA DE PAGAMENTO MÓDULO I - TABELAS O sistema de folha foi desenvolvido especialmente para simplificar a rotina do departamento de pessoal, dinamizando informações e otimizando rotinas. Esta apostila

FOLHA DE PAGAMENTO MÓDULO I - TABELAS O sistema de folha foi desenvolvido especialmente para simplificar a rotina do departamento de pessoal, dinamizando informações e otimizando rotinas. Esta apostila

Direito Previdenciário - Custeio

Direito Previdenciário - Custeio Aula 4 Contribuição dos Empregadores Sobre a Folha de Salários e Demais Rendimentos do Trabalho. Professor: Marta Gueller Coordenação: Dr. Wagner Ballera "CONTRIBUIÇÃO

Direito Previdenciário - Custeio Aula 4 Contribuição dos Empregadores Sobre a Folha de Salários e Demais Rendimentos do Trabalho. Professor: Marta Gueller Coordenação: Dr. Wagner Ballera "CONTRIBUIÇÃO

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

PREFEITURA MUNICIPAL DE OURO BRANCO ESTADO DE MINAS GERAIS Procuradoria Geral DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

Declaração de Saída Definitiva

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

Atualizado até maio de 2014

1 Atualizado até maio de 2014 Secretário da Receita Federal do Brasil Carlos Alberto Freitas Barreto Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Paulo Ricardo de Souza Cardoso

1 Atualizado até maio de 2014 Secretário da Receita Federal do Brasil Carlos Alberto Freitas Barreto Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Paulo Ricardo de Souza Cardoso

Quadro comparativo do Projeto de Lei de Conversão nº 7, de 2013 (Medida Provisória nº 597, de 26 de dezembro de 2012)

") 1 Legislação Lei nº 10.101, de 19 de dezembro de 2000 Art. 2º A participação nos lucros ou resultados será objeto de negociação entre a empresa e seus empregados, mediante um dos procedimentos a seguir

1 Legislação Lei nº 10.101, de 19 de dezembro de 2000 Art. 2º A participação nos lucros ou resultados será objeto de negociação entre a empresa e seus empregados, mediante um dos procedimentos a seguir

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Gestão de Pessoas - 4w

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

EMPREGADO DOMÉSTICO (Aspectos Legais)

") Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Prefeitura do Município de Foz do Iguaçu

DECRETO N o 20.437, DE 3 DE JUNHO DE 2011. Regulamenta jornada de trabalho, horas extraordinárias, tolerância de atraso e o banco de horas. O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso

DECRETO N o 20.437, DE 3 DE JUNHO DE 2011. Regulamenta jornada de trabalho, horas extraordinárias, tolerância de atraso e o banco de horas. O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso

PAUTA DE REIVINDICAÇÃO PESSOAL DA CS BRASIL DATA-BASE 01.07.2011 VIGÊNCIA 01.07.2011 A 30.06.2012

PAUTA DE REIVINDICAÇÃO PESSOAL DA CS BRASIL DATA-BASE 01.07.2011 VIGÊNCIA 01.07.2011 A 30.06.2012 CLÁUSULA 1ª - VIGÊNCIA E DATA-BASE As partes fixam a vigência do presente Acordo Coletivo de Trabalho no

PAUTA DE REIVINDICAÇÃO PESSOAL DA CS BRASIL DATA-BASE 01.07.2011 VIGÊNCIA 01.07.2011 A 30.06.2012 CLÁUSULA 1ª - VIGÊNCIA E DATA-BASE As partes fixam a vigência do presente Acordo Coletivo de Trabalho no

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

CONVENÇÃO COLETIVA DE TRABALHO CELEBRADA ENTRE O SINDICATO DO COMÉRCIO VAREJISTA DE CONGONHAS E A FEDERAÇÃO DOS TRABALHADORES NO COMÉRCIO DO ESTADO DE MINAS GERAIS, CONFORME AS SEGUINTES CLÁUSULAS E CONDIÇÕES:

CONVENÇÃO COLETIVA DE TRABALHO CELEBRADA ENTRE O SINDICATO DO COMÉRCIO VAREJISTA DE CONGONHAS E A FEDERAÇÃO DOS TRABALHADORES NO COMÉRCIO DO ESTADO DE MINAS GERAIS, CONFORME AS SEGUINTES CLÁUSULAS E CONDIÇÕES:

Especial Imposto de Renda 2015