Aspectos Gerais do Complemento/Restituição de Substituição Tributária Decreto /18 e I.N 48/18

|

|

|

- Milena Palha

- 5 Há anos

- Visualizações:

Transcrição

1 Aspectos Gerais do Complemento/Restituição de Substituição Tributária Decreto /18 e I.N 48/18

2

3 Aspectos Gerais do Complemento/Restituição de Substituição Tributária no RS!! Decreto /18 e I.N 48/18 COMO ASSIM BASE DE CALCULO PRESUMIDA ST INFERIOR A REALIZADA!!!

4 MAS COMO QUE ACONTECE ESTA TAL DE SUBSTITUIÇÃO TRIBUTÁRIA!!! Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.. ART CTN EC 03/93 : Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

5 ADI 1.851/AL: Reconheceu a constitucionalidade do Convênio 13/97; Vedou a restituição do ICMS ST pago a maior entre a base estimada e a real; Admitiu a devolução do tributo pago APENAS QUANDO NÃO REALIZADO O FATO GERADOR PRESUMIDO!!

Então em 08/10/2008 foi protocolado no STF o R.E. 593.")

6 MAS NÃO ACABOU POR AÍ!!! São Paulo e Pernambuco possuíam legislações tributárias que autorizavam a devolução da diferença de base de cálculo; Em razão disto estes Estados ajuizaram as ADINs 2.675/PE e 2.777/SP, questionando suas legislações internas. (JULGAMENTOS SUSPENSOS!!) Então em 08/10/2008 foi protocolado no STF o R.E /MG com Repercussão Geral reconhecida, onde foi discutido e publicada a seguinte tese:

7 Relator: MIN. EDSON FACHIN Julgamento: Publicação da ata de julgamento: Leading Case: RE ED - Segundos no RE , sessão de Publicação do acórdão: Republicação: Recurso extraordinário em que se discute, à luz do art. 150, 7º, da Constituição Federal, a constitucionalidade, ou não, da restituição da diferença do - ICMS pago a mais no regime de substituição tributária, quando a base de cálculo efetiva da operação for inferior à presumida!! Restituição da diferença de ICMS pago a mais no regime de substituição tributária: É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida

8 Principais legislações no Lei / /12/2017 Decreto /18 06/11/2018 I.N. 48/ /11/2018 I.N. 65/ /12/2018 Decreto / /01/2019 I.N 006/ I.N 015/ E MAIS..

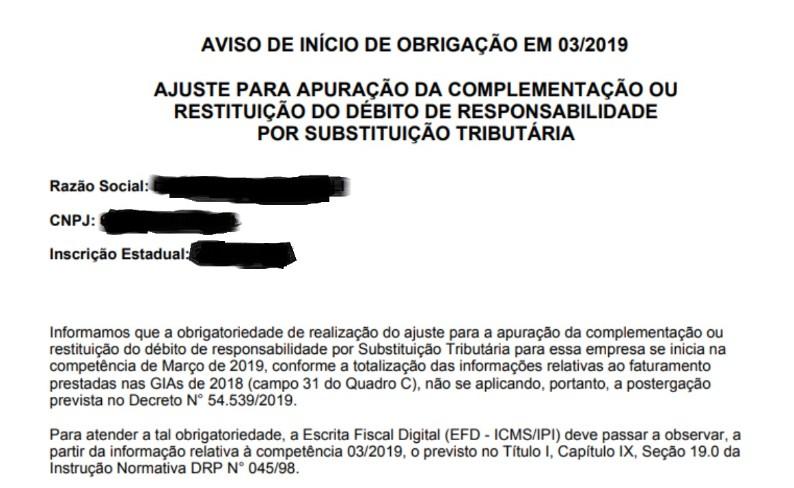

9 Art. 1 Fica introduzida a seguinte alteração no Regulamento do ICMS: ALTERAÇÃO N No título da Subseção IV-A do Capítulo I do Título III do Livro III, ficam acrescentadas as notas 03 e 04 com a seguinte redação: "NOTA 03 - A data de início da obrigatoriedade do ajuste previsto nesta Subseção fica postergada para 1 de junho de 2019, para as empresas cuja receita bruta acumulada no exercício de 2018 tenha sido igual ou inferior a R$ ,00 (três milhões e seiscentos mil reais), sendo de adoção facultativa no período de 1 de março a 31 de maio de NOTA 04 - A realização do ajuste nos períodos de adoção facultativa: a) deverá abranger a totalidade dos estabelecimentos do contribuinte sujeitos ao ajuste; b) o torna obrigatório a partir do primeiro período em que for realizado."

10

11 CONTRIBUINTE SUBSTITÚIDO VAREJISTA LIVRO III, ART. 25 A; CONTRIBUINTE SUBSTITUÍDO NÃO VAREJISTA LIVRO III, ART. 25-B; APURAÇÃO AO FINAL DE CADA PERÍODO LIVRO III, ART. 25 C. ESTABELECIMENTO NÃO VAREJISTA: ESTABELECIMENTO VAREJISTA: Será o estabelecimento que, no exercício anterior, No exercício anterior, tenha realizado, exclusiva ou tenha realizado, exclusiva ou a preponderantemente, saídas não destinadas a consumidor final, ou, no caso de início de consumidor final, ou, no caso de início de atividades, aquele que tenha informado, na atividades, aquele que tenha informado, na solicitação de inscrição no CGC/ TE, como solicitação de inscrição no CGC/ TE, como atividade econômica principal a de comércio atividade varejista. diversa da de comércio varejista. preponderantemente, saídas destinadas econômica principal atividade

12 IMPOSTO PRESUMIDO Obtido pela aplicação da alíquota interna sobre o valor da base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, informado nos documentos fiscais de aquisição das mercadorias, deduzido o valor correspondente às mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada.

13 IMPOSTO PRESUMIDO NÃO SERÃO consideradas, para fins do Imposto Presumido, as aquisições de mercadorias que não estejam: a) amparadas por Nota Fiscal emitida nos termos previstos no Livro II, art. 29, observado, ainda, o disposto no Livro III, art. 28, no caso de contribuinte substituído; exceto na hipótese da nota 07. (Decreto /18) b) acompanhadas da guia de recolhimento respectiva, nos casos em que o imposto deveria ter sido pago no momento da ocorrência do fato gerador.

14 IMPOSTO PRESUMIDO NÃO SERÃO consideradas, para fins do Imposto Presumido, as aquisições de mercadorias que não estejam: a) amparadas por Nota Fiscal emitida nos termos previstos no Livro II, art. 29, observado, ainda, o disposto no Livro III, art. 28, no caso de contribuinte substituído; exceto na hipótese da nota 07. (Decreto /18) b) acompanhadas da guia de recolhimento respectiva, nos casos em que o imposto deveria ter sido pago no momento da ocorrência do fato gerador.

15 IMPOSTO PRESUMIDO NOTA 07 - Decreto /2018: Na hipótese de mercadoria recebida de contribuinte substituído, até 30 de abril de 2019, inclusive as que compõem o inventário previsto na nota 05, cujo documento fiscal de aquisição não contenha a informação da base de cálculo utilizada para o débito de responsabilidade por substituição tributária e quando não for possível aplicar o disposto na nota 03, fica facultado ao contribuinte, em substituição ao disposto no "caput" do inciso, apurar o montante do imposto presumido da forma como ocorreria a tributação pelo remetente se não fosse contribuinte substituído.

16 ESCRITURAÇÃO DA NF-e DE ENTRADA: Registros C100/C170/C190 não sofreram alterações no arquivo EFD/ICMS-IPI; A NOVIDADE ESTÁ NOS REGISTROS: Registro Ajuste / Benefício / Incentivo da Sub-Apuração do ICMS!! Registro Informações adicionais dos ajustes da sub-apuração do ICMS!! EM CADA PERÍODO DE APURAÇÃO: Para cada documento fiscal, no campo VL_AJ_APUR (campo 04) do registro 1921, que deverá citar no campo COD_ AJ_APUR (campo 02), o código RS021921, o valor do imposto próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no livro I, art.27, único do RICMS/RS.

17 ESCRITURAÇÃO DA NF-e DE ENTRADA: EXEMPLO: LIVRO III-ART C PERIODO APURAÇÃO , CAMPO 06 - VL_TOT_AJ_CREDITOS_OA 1921 RS , FORNECEDOR 55 6 NºNOTAFISCAL ,43 CHAVE DE ACESSO NOTA FISCAL ENTRADA

18 ESCRITURAÇÃO DA NF-e DE ENTRADA:SPED FISCAL OBSERVAÇÕES: OBSERVAÇÕES REFERENTES A ESCRITURAÇÃO NOTA FISCAL ENTRADA: NOVIDADES DECRETO /2018: No art. 25-A e 25-B: (VAREJISTA E NÃO VAREJISTA) NOTA 04 - Na apuração do ajuste previsto neste artigo serão consideradas as operações com as mercadorias abrangidas pelo disposto nos arts.53-a (Adquirente responsável) e 53-C (Importação), exceto as destinadas ao ativo permanente ou ao uso ou consumo do destinatário.

19 ESCRITURAÇÃO DA NF-e DE ENTRADA: DEVOLUÇÃO SPED FISCAL OBSERVAÇÕES: DEVOLUÇÃO DE VENDA DE MERCADORIA/RETORNO CFOP 1411): IN 015/19: (No Capítulo IX do Título I subitem ) Na hipótese de devolução de mercadorias ou retorno de mercadorias não entregues, para fins de estorno do valor lançado pela saída da mercadoria, anteriormente registrada nos termos do subitem , o contribuinte informará na EFD: a)um registro 1921 para cada documento fiscal de devolução ou retorno, com o código RS no campo COD_AJ_APUR, a expressão "Estorno do montante do imposto efetivo, decorrente de devolução ou retorno de mercadoria" no campo DESCR_COMPL_AJ e o valor a ser estornado no campo VL_AJ_APUR, podendo o contribuinte, opcionalmente, informar um registro 1921 por período de apuração, englobando todos os documentos fiscais do período; b) um registro 1923, para cada item dos documentos fiscais

20 ESCRITURAÇÃO DA NF-e DE SAÍDA: DEBITO EFETIVO Registros C100/C190 não sofreram alterações no arquivo EFD/ICMS-IPI; A NOVIDADE ESTÁ NOS REGISTROS: Registro Ajuste / Benefício / Incentivo da Sub-Apuração do ICMS!! Registro Informações adicionais dos ajustes da sub-apuração do ICMS!! EM CADA PERÍODO DE APURAÇÃO: para cada documento fiscal, no campo VL_AJ_ APUR do Registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001921, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no Livro I, art. 27, Único do RICMS/RS!

21 ESCRITURAÇÃO DA NF-e DE SAÍDA: OBSERVAÇÕES: Art. 25 A, II: NOTA 02 - Será considerado, quando houver, o benefício da redução de base de cálculo (LIVRO I, artigo, 23 base de cálculo reduzida) NOTA 03 - Não serão consideradas na apuração do montante de que trata este inciso as saídas realizadas ao abrigo da isenção ou não tributadas.

22 ESCRITURAÇÃO DA NF-e DE SAÍDA: CFOP 5405 CST 060 CST , , , CAMPO 03 - VL_TOT_AJ_DEBITOS_OA 1921 RS ,72 - SOMA TODOS REGISTROS FORNECEDOR ,00 CHAVE 1923 FORNECEDOR ,74 CHAVE 1923 FORNECEDOR ,38 CHAVE 1923 FORNECEDOR ,00 CHAVE * UM REGISTRO PARA CADA ITEM NF SAÍDA CONS. FINAL

23 ESCRITURAÇÃO DA NF-e DE SAÍDA: DEBITO EFETIVO Registros C100/C190 não sofreram alterações no arquivo EFD/ICMS-IPI; A NOVIDADE ESTÁ NOS REGISTROS: Registro Ajuste / Benefício / Incentivo da Sub-Apuração do ICMS!! Registro Informações adicionais dos ajustes da sub-apuração do ICMS!! EM CADA PERÍODO DE APURAÇÃO: para cada documento fiscal, no campo VL_AJ_ APUR do Registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001921, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no Livro I, art. 27, Único do RICMS/RS!

24 ESTORNO DE CRÉDITOS: NA HIPÓTESE de mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada, o contribuinte Substituído Tributário Varejista deverá: ESTORNAR OS valores lançados pelas entradas ou pelo inventário do estoque, devendo ser informado: a) um Registro 1921, com o código RS no campo COD_AJ_APUR (Campo 02), a expressão Estorno de valor lançado pela entrada, nos termos do RICMS, Livro III, art. 25-A, I no campo DESCR_COMPL_AJ (Campo 03) e o valor a ser estornado no campo VL_AJ_APUR (Campo 04). b) um registro 1923 para cada item dos documentos fiscais (I.N.006/2019).

25 ESCRITURAÇÃO DA NF-E DE ENTRADA : PARA CADA Período de Apuração, em relação às mercadorias adquiridas com substituição tributária, que foram objeto de saídas destinadas a consumidor final deste Estado, exceto se isentas ou não tributadas, o contribuinte informará na EFD: (Somente vai apropriar crédito fiscal das entradas quando OCORRERAM SAÍDAS a consumidor final no período) para cada documento fiscal, no campo VL_AJ_APUR do Registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS021922, o valor do imposto, próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no Livro I, art. 27, Único do RICMS/RS.

26 LIVRO III ARTIGO 25 C: Ao final de cada período de apuração, o contribuinte: COMPLEMENTAR IMPOSTO A COMPLEMENTAR: (IMPOSTO EFETIVO MAIOR QUE O IMPOSTO PRESUMIDO): REGISTRO 1900 (SUBAPURAÇÃO): -LANÇAR AJUSTE REGISTRO 1921 COM O CÓDIGO RS (deduzindo da subapuração no registro 1920); -REGISTRO E200 (APURAÇÃO ICMS ST) -LANÇAR AJUSTE REGISTRO E220 COM O CÓDIGO RS (gerando imposto a recolher) -

27 LIVRO III ARTIGO 25 C: Ao final de cada período de apuração, o contribuinte: COMPLEMENTAR O imposto será pago EM SEPARADO utilizando código de receita 1224 (específico para complementação de ICMS retido por substituição tributária )

28 LIVRO III ARTIGO 25 C: Ao final de cada período de apuração, o contribuinte: RESTITUIR IMPOSTO A RESTITUIR: (IMPOSTO EFETIVO MENOR QUE O IMPOSTO PRESUMIDO): REGISTRO 1900 (SUBAPURAÇÃO): -LANÇAR AJUSTE REGISTRO 1921 COM O CÓDIGO RS (transferindo saldo credor da subapuração no registro 1920); -REGISTRO E200 (APURAÇÃO ICMS ST) -LANÇAR AJUSTE REGISTRO E220 COM O CÓDIGO RS (gerando saldo credor a restituir) -

29 -NOVIDADES TRAZIDAS PELO DECRETO /2019: -LIVRO III ARTIGO 25 A, NOTA 05 E NOTA 06: -NOTA 05 - O contribuinte obrigado à apuração do ajuste na forma prevista neste artigo que detiver em estoque mercadorias destinadas à saída a consumidor final deste Estado deverá, ainda, inventariar as mercadorias recebidas com substituição tributária, ao final do dia anterior àquele em que passar a apurar o ajuste nos temos deste artigo, preenchendo o bloco H da Escrituração Fiscal Digital - EFD, na forma prevista em instruções baixadas pela Receita Estadual, e apurar o valor do imposto presumido correspondente, que será adjudicado em 3 (três) parcelas, mensais, iguais e sucessivas.

30 - LEVANTAMENTO ESTOQUE SUBSTITUÍDO VAREJISTA: (ICMS-ST) H ,74 05 H SAC 3713,000 10, , ,74 H ,87 3,04 REGISTRO 0200: Argamassa Externa AC2 20Kg SAC ,00 VALOR A RECUPERAR ESTOQUE : valor total a ser lançado corresponderá à soma de todos os campos 04, VL_ICMS, dos registros H020, multiplicados pelos campos 04, QTD dos respectivos registros pai H010, vinculados (filhos) do registro H005: 3713 X 3,04 = ,52

31 - LEVANTAMENTO ESTOQUE SUBSTITUÍDO VAREJISTA: (ICMS-ST) A adjudicação do valor relativo ao estoque inventariado será feita em 3 (três) parcelas, mensais, iguais e sucessivas, devendo o contribuinte realizar o primeiro lançamento na EFD, até a competência relativa ao segundo mês subsequente ao levantamento de estoque, informando um registro 1921, com o código RS no campo COD_AJ_APUR, para cada parcela adjudicada, indicando, no campo DESCR_COMPL_AJ, a qual parcela se refere a adjudicação ("1/3", "2/3"ou "3/3") e o valor: ,52 / 03 = 3.762, RS /3 3762,51

32 -NOVIDADES TRAZIDAS PELO DECRETO /2019: -LIVRO III ARTIGO 25 A, NOTA 05 E NOTA 06: (NÃO VAREJISTA): -NOTA 06 - O contribuinte que deixar de aplicar a forma de ajuste prevista neste artigo e detiver em estoque mercadorias cujo valor do imposto presumido tenha sido adjudicado por ocasião do recebimento da mercadoria ou do inventário do estoque previsto na nota 05, deverá inventariar as mercadorias recebidas com substituição tributária, no final do dia 31 de dezembro do ano anterior àquele em que deixar de apurar o ajuste nos temos deste artigo, preenchendo o bloco H da Escrituração Fiscal Digital EFD, na forma prevista em instruções baixadas pela Receita Estadual, e apurar o valor do imposto presumido correspondente, que será estornado em 3 (três) parcelas,

33 IN 48/ Emissão de NF-e na operação realizada por contribuinte substituído (RICMS, Livro III, art. 28, I) A) Operações entre contribuintes: (permitir o credito ao adquirente); vbcstret, pst e vicmsstret, na hipótese de operações não destinadas a consumidor final; vbcstret: Valor da BC do ICMS retido: Valor da BC do ICMS ST cobrado anteriormente por ST (Fornecedor substituto); pst: Alíquota suportada pelo consumidor final: Deve ser informada a alíquota do cálculo do ICMS-ST, já incluso o FCP caso incida sobre a mercadoria. Exemplo: alíquota da mercadoria na venda ao consumidor final = 18% e 2% de FCP. A alíquota a ser informada no campo pst deve ser 20% vicmsstret: Valor do ICMS ST retido: Valor do ICMS ST cobrado anteriormente por ST. (Substituto informou na sua nota venda)

34 IN 48/ Emissão de NF-e na operação realizada por contribuinte substituído (RICMS, Livro III, art. 28, I) B) Operações com consumidor final: (demonstrar o valor EFETIVO); predbcefet, vbcefet, picmsefet e vicmsefet, na hipótese de operações destinadas a consumidor final. predbcefet: Percentual de redução da base de cálculo efetiva, (vbcefet) vbcefet: Valor da base de cálculo efetiva: Valor da base de cálculo que seria atribuída à operação própria do contribuinte substituído, Vprod por (1- predbcefet). predbcefet: Percentual de redução da base de cálculo efetiva, Percentual de redução, caso estivesse submetida ao regime comum de tributação, para obtenção da base de cálculo efetiva (vbcefet). vbcefet: Valor da base de cálculo efetiva: Valor da base de cálculo que seria atribuída à operação própria do contribuinte substituído, caso estivesse submetida ao regime comum de tributação, obtida pelo produto do Vprod por (1pRedBCEfet).

35 MMUI SEUS DIREITOS!! CONTRIBUINTES BUSCANDO

36 UM INDIVÍDUO SEM INFORMAÇÕES NÃO PODE ASSUMIR RESPONSABILIDADES; UM INDIVÍDUO QUE RECEBEU INFORMAÇÕES NÃO PODE DEIXAR DE ASSUMIR RESPONSABILIDADES Diego Fraga (LAYOUT FISCAL) JAN CARLZON

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

ICMS Presumido x ICMS Efetivo

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ICMS/MG - Crédito do Imposto - Alteração do RICMS

ICMS/MG - Crédito do Imposto - Alteração do RICMS Decreto nº 47.530, de 12.11.2018 - DOE MG de 13.11.2018 Altera o Regulamento do ICMS - RICMS -, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

ICMS/MG - Crédito do Imposto - Alteração do RICMS Decreto nº 47.530, de 12.11.2018 - DOE MG de 13.11.2018 Altera o Regulamento do ICMS - RICMS -, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

ST NÃO-DEFINITIVO. Nota Fiscal Eletrônica, NF-e e NFC-e. Dezembro/2018 Painel do CRC-RS. Dimitri Munari Domingos Pedro Alves Rodrigues Netto

ST NÃO-DEFINITIVO Nota Fiscal Eletrônica, NF-e e NFC-e Dezembro/2018 Painel do CRC-RS Dimitri Munari Domingos Pedro Alves Rodrigues Netto Panorama Decisão STF: BC ST não é definitiva Legislação Decreto

ST NÃO-DEFINITIVO Nota Fiscal Eletrônica, NF-e e NFC-e Dezembro/2018 Painel do CRC-RS Dimitri Munari Domingos Pedro Alves Rodrigues Netto Panorama Decisão STF: BC ST não é definitiva Legislação Decreto

Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia.

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

Valor da Base de Cálculo do FCP Percentual do FCP. Valor do FCP Retido por Subst. Trib. Percentual do FCP Retido por Subst. Trib.

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Orientações Consultoria de Segmentos. Nota Fiscal de devolução com ICMS por ST no papel de Substituído Tributário - PR

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

ICMS-ST: análise da decisão do STF sobre a possibilidade de restituição

ICMS-ST: análise da decisão do STF sobre a possibilidade de restituição STF - Repercussão geral É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços ICMS pago a mais

ICMS-ST: análise da decisão do STF sobre a possibilidade de restituição STF - Repercussão geral É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços ICMS pago a mais

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

EFD Contribuições. Alterações no leiaute e regras de escrituração

EFD Contribuições Alterações no leiaute e regras de escrituração Novembro de 2018 Cronologia do RE nº 574.706/PR DATA ATOS PROCESSUAIS RELACIONADOS AO RE 574.706/PR 13/12/2007 Recurso protocolado no STF

EFD Contribuições Alterações no leiaute e regras de escrituração Novembro de 2018 Cronologia do RE nº 574.706/PR DATA ATOS PROCESSUAIS RELACIONADOS AO RE 574.706/PR 13/12/2007 Recurso protocolado no STF

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015

ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015") SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

Página 2 de 7 c.10) o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí

o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí") Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

> Decreto nº /08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

DECRETO N , DE 24 DE SETEMBRO DE 2018.

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

RESOLUÇÃO Nº 4.878, DE 29 DE MARÇO DE 2016 (MG de 30/03/2016)

") Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

RESOLUÇÃO Nº 4.855, DE 29 DE DEZEMBRO DE 2015 (MG de 30/12/2015)

") RESOLUÇÃO Nº 4.855, DE 29 DE DEZEMBRO DE 2015 (MG de 30/12/2015) Dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição

RESOLUÇÃO Nº 4.855, DE 29 DE DEZEMBRO DE 2015 (MG de 30/12/2015) Dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Palestra. Ressarcimento ICMS - Portaria CAT 158/15 - Novos procedimentos obrigatórios a partir de 01/2017 JANEIRO/ Março/2017.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

MASTERSAF SMART ROTEIRO OPERACIONAL - SPED FISCAL RESSARCIMENTO ICMS ST

MASTERSAF SMART ROTEIRO OPERACIONAL SPED FISCAL RESSARCIMENTO ICMS ST 1 SUMÁRIO INTRODUÇÃO... 3 CONCEITOS BÁSICOS...4 PASSO A PASSO...5 REQUISITOS...6 PARÂMETROS SPED... 7 PARÂMETROS RESSARCIMENTO ST...8

MASTERSAF SMART ROTEIRO OPERACIONAL SPED FISCAL RESSARCIMENTO ICMS ST 1 SUMÁRIO INTRODUÇÃO... 3 CONCEITOS BÁSICOS...4 PASSO A PASSO...5 REQUISITOS...6 PARÂMETROS SPED... 7 PARÂMETROS RESSARCIMENTO ST...8

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 4. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Substituição Tributária Parte 4 Prof. Marcello Leal Substituição Tributária para frente CRFB, Art. 150. 7º A lei poderá atribuir a sujeito passivo de obrigação tributária

DIREITO TRIBUTÁRIO Obrigação Tributária Substituição Tributária Parte 4 Prof. Marcello Leal Substituição Tributária para frente CRFB, Art. 150. 7º A lei poderá atribuir a sujeito passivo de obrigação tributária

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo

INSTRUÇÃO NORMATIVA RE Nº 094/11 (DOE 26/12/2011) Porto Alegre, 21 de dezembro de 2011. Introduz alteração na Instrução Normativa DRP nº 45/98, de 26/10/98. O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso

INSTRUÇÃO NORMATIVA RE Nº 094/11 (DOE 26/12/2011) Porto Alegre, 21 de dezembro de 2011. Introduz alteração na Instrução Normativa DRP nº 45/98, de 26/10/98. O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso

Parecer Consultoria Tributária Segmentos Venda Fora do Estabelecimento (Ambulante) - Tributação ICMS-IPI

- Tributação ICMS-IPI") Venda Fora do Estabelecimento (Ambulante) - 28/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Método convencional das vendas

Venda Fora do Estabelecimento (Ambulante) - 28/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Método convencional das vendas

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

PALESTRA OPERAÇÕES ENTRE EMPRESAS INTERDEPENDENTES E O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DECRETOS E /2013

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Estimativa Simplificada. Decreto 1599/2018

Estimativa Simplificada Decreto 1599/2018 Motivação Problemas do regime atual Alto índice de impugnação (cerca de 2000 processos/mês) Baixa eficácia de arrecadação (cerca de 50%) Necessidade constante

Estimativa Simplificada Decreto 1599/2018 Motivação Problemas do regime atual Alto índice de impugnação (cerca de 2000 processos/mês) Baixa eficácia de arrecadação (cerca de 50%) Necessidade constante

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS. Prof. Amaury José Rezende

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Parecer Consultoria Tributária Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

SIMPLES NACIONAL NO RICMS/RS

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota Fiscal

Nota Fiscal") As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

Orientações Consultoria de Segmentos Impostos recuperáveis no custo - Federal

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS 142/02

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

vidal & mendes GROUP

www.grupoe.com.br www.grupoe.com.br CRÉDITO SIMPLES DO ICMS www.grupoe.com.br 1. CRÉDITO EXTEMPORÂNEO Uma outra modalidade na qual pode ser recuperado o ICMS é por meio da revisão fiscal dos últimos cinco

www.grupoe.com.br www.grupoe.com.br CRÉDITO SIMPLES DO ICMS www.grupoe.com.br 1. CRÉDITO EXTEMPORÂNEO Uma outra modalidade na qual pode ser recuperado o ICMS é por meio da revisão fiscal dos últimos cinco

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Manual do Sistema de Apuração do Ressarcimento ou Complemento

3.3. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema de Apuração do Ressarcimento ou Complemento do ICMS Retido por Substituição Tributária ou Antecipado Versão do Manual: 1.50 Página

3.3. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema de Apuração do Ressarcimento ou Complemento do ICMS Retido por Substituição Tributária ou Antecipado Versão do Manual: 1.50 Página

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Responsabilidade Tributária

Responsabilidade Tributária RUBENS KINDLMANN Sujeição Passiva Art. 121 Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária Paragrafo Único. O sujeito

Responsabilidade Tributária RUBENS KINDLMANN Sujeição Passiva Art. 121 Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária Paragrafo Único. O sujeito

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Parecer Consultoria Tributária Segmentos EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

Registro obrigatório, todos os campos são de preenchimento obrigatório; XXXXXXX LTDA.

LEIAUTE DO ARQUIVO DE EQUIVALÊNCIA DE CÓDIGOS 2.1 - REGISTRO TIPO 01 - MESTRE DO ESTABELECIMENTO REGISTRO 01: MESTRE DO ESTABELECIMENTO N CAMPO DESCRIÇÃO TIPO TAM DEC 01 REG Texto fixo contendo "01". C

LEIAUTE DO ARQUIVO DE EQUIVALÊNCIA DE CÓDIGOS 2.1 - REGISTRO TIPO 01 - MESTRE DO ESTABELECIMENTO REGISTRO 01: MESTRE DO ESTABELECIMENTO N CAMPO DESCRIÇÃO TIPO TAM DEC 01 REG Texto fixo contendo "01". C

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

ICMS/IPI Exposições e Feiras de Amostras

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias