Filantropia: CEBAS e PROSUS

|

|

|

- Armando do Amaral

- 5 Há anos

- Visualizações:

Transcrição

1 Pré-Congresso Filantropia: CEBAS e PROSUS ADIs 2028 e 4891: Julgamento e impacto ao setor da saúde Renato Nunes e Teresa Gutierrez

2 ADIs 2028 e 4891: Julgamento e impacto ao setor da saúde Marco Legal: Histórico. Ações Diretas de Inconstitucionalidade. Lei Complementar e Lei Ordinária. Entendimento do STF. Repercussões Regulatórias e Fiscais.

3 Marco Legal: Histórico Saúde Educação Assistência Social

4 Marco Legal: Histórico Constituição Federal Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI - instituir impostos sobre: (...) c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

5 Marco Legal: Histórico Constituição Federal Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (...) 7º São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

6 * Trecho que trata da imunidade foi modificado diversas vezes, tendo sido revogado pela Lei º /2009 Marco Legal: Histórico Norma Vigência Lei nº 8.212/ /07/1992 a 30/11/2009* Lei nº 8.742/ /12/1993 a 29/11/2009 Decreto nº 2.536/ /08/1998 a 20/07/2010 Resolução CNAS nº 177/ /08/2000 a 30/11/2009 Lei nº / /11/2009 em diante Decreto nº 7.237/ /07/2010 a 25/05/2014 Portaria GM/MS nº 3.355/ /11/2010 a 16/08/2011 Portaria GM/MS nº 1.970/ /08/2011 a 26/04/2016 Lei nº / /10/2013 em diante Decreto nº 8.242/ /05/2014 em diante Portaria GM/MS nº 834/ /04/2016 em diante

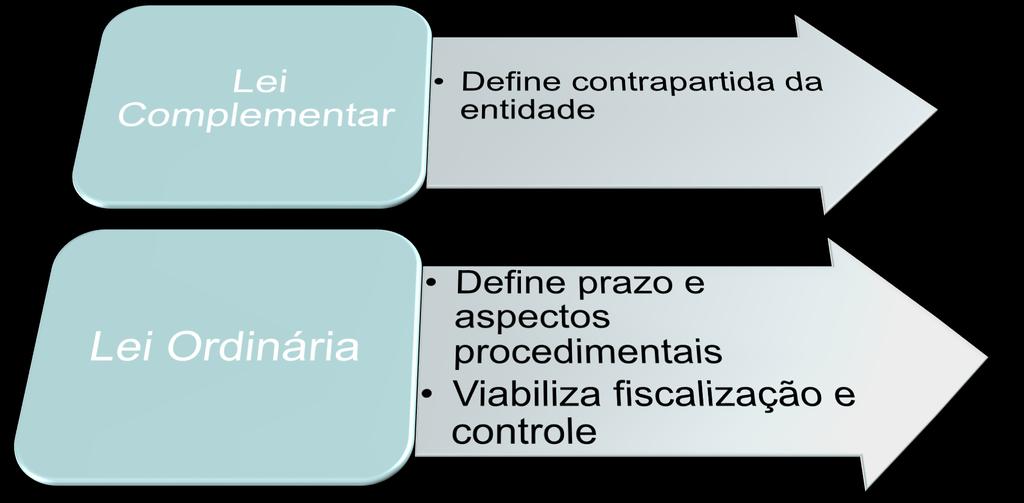

7 Marco Legal: Histórico

8 Marco Legal: Histórico Lei nº 9.732/1998

9 Marco Legal: Histórico Lei nº 9.732/1998 Art. 4º As entidades sem fins lucrativos educacionais e as que atendam ao Sistema Único de Saúde, mas não pratiquem de forma exclusiva e gratuita atendimento a pessoas carentes, gozarão da isenção das contribuições de que tratam os arts. 22 e 23 da Lei nº 8.212, de 1991, na proporção do valor das vagas cedidas, integral e gratuitamente, a carentes e do valor do atendimento à saúde de caráter assistencial, desde que satisfaçam os requisitos referidos nos incisos I, II, IV e V do art. 55 da citada Lei, na forma do regulamento.

10 Marco Legal: Histórico Lei nº /2009 Revogou legislação anterior. Na área da saúde, mantido atendimento ao SUS.

11 Ações Diretas de Inconstitucionalidade ADI 2028 Inconstitucionalidade da Lei 9.732/1998 ADI 4891 Inconstitucionalidade da Lei nº /2009

12 Ações Diretas de Inconstitucionalidade ADI 2028 Pontos relevantes submetidos ao STF gratuidade na assistência social e oferta de 60% de atendimentos ao SUS. limitação da imunidade à proporção do valor das bolsas concedidas na educação e do valor do atendimento à saúde.

13 Posicionamento do STF

14 Lei Complementar e Lei Ordinária Lei Complementar Lei Ordinária Quórum Maioria absoluta Maioria Simples Matéria MP Determinada pela CF Não pode ser objeto de MP Qualquer matéria Pode ser objeto de MP Tramitação Câmara e Senado A depender do tema, pode ser aprovado nas Comissões e no plenário da outra casa

15 Lei Ordinária - Maioria simples

16 Lei Complementar Maioria absoluta

17 Lei nº 8.212/1991 (aspectos procedimentais): Utilidade Pública Federal, Estadual e Municipal; Certificado de Entidade Filantrópica CNAS (a partir de 1996) Relatório Anual de atividades Repercussões Regulatórias e Fiscais Na vigência da Lei nº 9.732/1998 (04/1999 a 11/2009) Requisitos do CTN: Não distribuição de patrimônio ou renda; Aplicação dos recursos no país; Escrituração.

18 Repercussões Regulatórias e Fiscais Na vigência da Lei nº /2009 (11/2009 hoje) Requisitos do CTN: Não distribuição de patrimônio ou renda; Aplicação dos recursos no país; Escrituração. Lei nº /2009 (aspectos procedimentais): CEBAS; 12 meses de constituição; Prazo de renovação (360 dias); Análise do pedido conforme atividade preponderante (MS, MEC, MDS)

19 Repercussões Regulatórias e Fiscais Tributos sujeitos aos efeitos do julgamento da ADI 2028 e 4891: Contribuição ao INSS cota patronal. Contribuição ao PIS Folha. COFINS. CSL (efeitos limitados).

20 Repercussões Regulatórias e Fiscais Tributos para os quais as ADI 2028 e 4891 são indiferentes: Impostos sobre renda, patrimônio e serviços de entidades que atendam ao artigo 14 do CTN. Ex.: IRPJ, ISS, IPTU etc.

21 Repercussões Regulatórias e Fiscais Possibilidade de reaver tributos pagos indevidamente: fatos geradores ocorridos entre abr/99 e nov/09. entidades que atendam requisitos procedimentais e art. 14 do CTN. prazo prescricional 05 anos a partir da extinção do crédito tributário (pagamento, compensação etc.).

22 Repercussões Regulatórias e Fiscais Atéjulgamento da ADI 4891, Lei nº /2009 continua em vigor. Há grandes chances de o STF modular os efeitos da ADI Avaliar possibilidade de ajuizar medida judicial para ver reconhecido direito à imunidade. Perícia contábil para comprovar: Não distribuição de patrimônio Investimento no país Adequação da escrituração contábil

23 Obrigado! Renato Nunes e Teresa Gutierrez rnunes@nsadv.com.br tgutierrez@nsadv.com.br (11) Atibaia-SP, 2 de maio de 2017.

Impactos da Lei da Filantropia para nossas Instituições

Impactos da Lei da Filantropia para nossas Instituições César Paim Diretor Corporativo de Relações Legais e Governamentais Associação Congregação de Santa Catarina Terceiro Setor Nem acima nem abaixo,

Impactos da Lei da Filantropia para nossas Instituições César Paim Diretor Corporativo de Relações Legais e Governamentais Associação Congregação de Santa Catarina Terceiro Setor Nem acima nem abaixo,

OBSERVATÓRIO DO TERCEIRO SETOR PROFISSIONALIZAR PARA TRANSFORMAR O TERCEIRO SETOR

OBSERVATÓRIO DO TERCEIRO SETOR PROFISSIONALIZAR PARA TRANSFORMAR O TERCEIRO SETOR Direito no Terceiro Setor: imunidade e isenção José Eduardo Sabo Paes São Paulo, 25 de outubro de 2018 Estado, Sociedade

OBSERVATÓRIO DO TERCEIRO SETOR PROFISSIONALIZAR PARA TRANSFORMAR O TERCEIRO SETOR Direito no Terceiro Setor: imunidade e isenção José Eduardo Sabo Paes São Paulo, 25 de outubro de 2018 Estado, Sociedade

IMUNIDADE TRIBUTÁRIA PARA O TERCEIRO SETOR

IMUNIDADE TRIBUTÁRIA PARA O TERCEIRO SETOR Compreendê-la e usá-la é um Direito seu DIFERENÇA ENTRE IMUNIDADE E ISENÇÃO IMUNIDADE Norma disposta em sede Constitucional. Tem à União, Estados, Distrito Federal

IMUNIDADE TRIBUTÁRIA PARA O TERCEIRO SETOR Compreendê-la e usá-la é um Direito seu DIFERENÇA ENTRE IMUNIDADE E ISENÇÃO IMUNIDADE Norma disposta em sede Constitucional. Tem à União, Estados, Distrito Federal

O CENÁRIO DO TERCEIRO SETOR NO BRASIL 6º ENCONTRO GAÚCHO DO TERCEIRO SETOR

IMUNIDADES E ISENÇÕES DE TRIBUTOS PARA O TERCEIRO SETOR O CENÁRIO DO TERCEIRO SETOR NO BRASIL 6º ENCONTRO GAÚCHO DO TERCEIRO SETOR TRIBUTOS (art. 145 CF). IMUNIDADES E ISENÇÕES IMUNIDADE VEDAÇÃO - PROIBIÇÃO

IMUNIDADES E ISENÇÕES DE TRIBUTOS PARA O TERCEIRO SETOR O CENÁRIO DO TERCEIRO SETOR NO BRASIL 6º ENCONTRO GAÚCHO DO TERCEIRO SETOR TRIBUTOS (art. 145 CF). IMUNIDADES E ISENÇÕES IMUNIDADE VEDAÇÃO - PROIBIÇÃO

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

* Data de publicação no Diário Oficial da União (D.O.U.).

.") COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

Imunidade Tributária

IX Seminário de Certificação das Entidades Filantrópicas e Beneficentes do Estado do Rio de Janeiro Saúde 2016 Imunidade Tributária Um tema que gera intranquilidade nas Santas Casas e Hospitais Beneficentes

IX Seminário de Certificação das Entidades Filantrópicas e Beneficentes do Estado do Rio de Janeiro Saúde 2016 Imunidade Tributária Um tema que gera intranquilidade nas Santas Casas e Hospitais Beneficentes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

Entidades Filantrópicas

Entidades Filantrópicas Nova Conjuntura e Aspectos Jurídicos Se uma sociedade livre não pode ajudar os muitos que são pobres, acabará não podendo salvar os poucos que são ricos John F. Kennedy 06/10/2004

Entidades Filantrópicas Nova Conjuntura e Aspectos Jurídicos Se uma sociedade livre não pode ajudar os muitos que são pobres, acabará não podendo salvar os poucos que são ricos John F. Kennedy 06/10/2004

AS IMUNIDADES DAS SANTAS CASAS DE MISERICÓRDIA

AS IMUNIDADES DAS SANTAS CASAS DE MISERICÓRDIA (Revista Humanização 2013/2014 8ª edição pgs. 26 e 27) As imunidades constitucionais são uma vedação constitucional ao poder de tributar. Não representam

AS IMUNIDADES DAS SANTAS CASAS DE MISERICÓRDIA (Revista Humanização 2013/2014 8ª edição pgs. 26 e 27) As imunidades constitucionais são uma vedação constitucional ao poder de tributar. Não representam

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Lei remuneração de dirigentes: Uma discussão sobre a nova realidade do Terceiro Setor

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

LEI Nº 9.732, DE 11 DE DEZEMBRO DE 1998 (D.O.U. 14/12/98)

") LEI Nº 9.732, DE 11 DE DEZEMBRO DE 1998 (D.O.U. 14/12/98) Altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991, da Lei nº 9.317, de 5 de dezembro de 1996, e dá outras providências.

LEI Nº 9.732, DE 11 DE DEZEMBRO DE 1998 (D.O.U. 14/12/98) Altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991, da Lei nº 9.317, de 5 de dezembro de 1996, e dá outras providências.

DIREITO TRIBUTÁRIO. Imunidades do artigo 150, VI, c, d e e da CF-88. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Imunidades do artigo 150, VI, c, d e e da CF-88 Prof.ª Luciana Batista Imunidade - art. 150, VI, c e 4ª da CF/88. Vedado a União, Estados, Distrito Federal e Municípios instituir impostos

DIREITO TRIBUTÁRIO Imunidades do artigo 150, VI, c, d e e da CF-88 Prof.ª Luciana Batista Imunidade - art. 150, VI, c e 4ª da CF/88. Vedado a União, Estados, Distrito Federal e Municípios instituir impostos

Direito Previdenciário. Prof. Gláucio Diniz de Souza

Direito Previdenciário Prof. Gláucio Diniz de Souza Imunidade de Contribuições Imunidade ou Isenção? CF/88 Art. 195 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de

Direito Previdenciário Prof. Gláucio Diniz de Souza Imunidade de Contribuições Imunidade ou Isenção? CF/88 Art. 195 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de

Certificações, remuneração de dirigentes e aspectos tributários do Terceiro Setor" Leandro Marins de Souza

Certificações, remuneração de dirigentes e aspectos tributários do Terceiro Setor" Leandro Marins de Souza leandro@marinsdesouza.adv.br Advogado Doutor em Direito do Estado pela USP Mestre em Direito Econômico

Certificações, remuneração de dirigentes e aspectos tributários do Terceiro Setor" Leandro Marins de Souza leandro@marinsdesouza.adv.br Advogado Doutor em Direito do Estado pela USP Mestre em Direito Econômico

CEBAS. Certificação de Entidades Beneficentes de Assistência Social.

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

Informativo 25/08/2017. CEBAS e IMUNIDADE

Informativo 25/08/2017 CEBAS e IMUNIDADE Informamos que o MEC já está aplicando a decisão das ADI s 2028 DF, 2.036 DF, 2.228 DF e 2.621 DF nos processos de CEBAS, protocolados antes da Lei nº 12.101/2009,

Informativo 25/08/2017 CEBAS e IMUNIDADE Informamos que o MEC já está aplicando a decisão das ADI s 2028 DF, 2.036 DF, 2.228 DF e 2.621 DF nos processos de CEBAS, protocolados antes da Lei nº 12.101/2009,

GESTÃO ADMINISTRATIVA DAS OSCS: Contratualização Sustentabilidade Certificação. Paula Raccanello Storto

GESTÃO ADMINISTRATIVA DAS OSCS: Paula Raccanello Storto Gestão Administrativa das OSCs Breve panorama jurídico Premissa: liberdade de associação Constituição Federal: Vedação da interferência estatal.

GESTÃO ADMINISTRATIVA DAS OSCS: Paula Raccanello Storto Gestão Administrativa das OSCs Breve panorama jurídico Premissa: liberdade de associação Constituição Federal: Vedação da interferência estatal.

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS. BRUNNO CARRIJO Ministério da Saúde

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS LEGAIS Decreto nº 2.536, de 06/04/1998 Dispõe sobre a concessão do Certificado de Entidade de

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS LEGAIS Decreto nº 2.536, de 06/04/1998 Dispõe sobre a concessão do Certificado de Entidade de

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

SEMINÁRIO LEI /2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR

SEMINÁRIO LEI 12.868/2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR ALTERAÇÕES ESTATUÁRIAS NECESSÁRIAS PARA MANUTENÇÃO DO CERTIFICADO DRA. LÚCIA BLUDENI

SEMINÁRIO LEI 12.868/2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR ALTERAÇÕES ESTATUÁRIAS NECESSÁRIAS PARA MANUTENÇÃO DO CERTIFICADO DRA. LÚCIA BLUDENI

ORDEM DOS ADVOGADOS DO BRASIL

ORDEM DOS ADVOGADOS DO BRASIL Secção de São Paulo Terceiro Setor ASPECTOS TRIBUTÁRIOS RIOS Ricardo Monello ricardoadv@sergiomonello.com.br 1 CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL PREÂMBULO Nós,

ORDEM DOS ADVOGADOS DO BRASIL Secção de São Paulo Terceiro Setor ASPECTOS TRIBUTÁRIOS RIOS Ricardo Monello ricardoadv@sergiomonello.com.br 1 CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL PREÂMBULO Nós,

DIREITO TRIBUTÁRIO. Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

SEGURIDADE SOCIAL. DIREITO PREVIDENCIÁRIO AFRF - Exercícios SEGURIDADE SOCIAL. SEGURIDADE SOCIAL Princípios Constitucionais

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

Efeitos da Decisão do STF sobre o art. 55 da Lei Imunidade - e agora? Como ficamos em relação ao CEBAS?

Fórum Jurídico Efeitos da Decisão do STF sobre o art. 55 da Lei 8.212. Imunidade - e agora? Como ficamos em relação ao CEBAS? Hugo Sarubbi Cysneiros de Oliveira Sócio da Sarubbi Cysneiros Advogados Associados,

Fórum Jurídico Efeitos da Decisão do STF sobre o art. 55 da Lei 8.212. Imunidade - e agora? Como ficamos em relação ao CEBAS? Hugo Sarubbi Cysneiros de Oliveira Sócio da Sarubbi Cysneiros Advogados Associados,

Filantropia: CEBAS e PROSUS

Pré-Congresso Filantropia: CEBAS e PROSUS BRUNNO CARRIJO COORDENADOR GERAL MARIA VICTÓRIA PAIVA DIRETORA DCEBAS MINISTÉRIO DA SAÚDE SECRETÁRIA DE ATENÇÃO À SAÚDE DEPARTAMENTO DE CERTIFICAÇÃO DE ENTIDADES

Pré-Congresso Filantropia: CEBAS e PROSUS BRUNNO CARRIJO COORDENADOR GERAL MARIA VICTÓRIA PAIVA DIRETORA DCEBAS MINISTÉRIO DA SAÚDE SECRETÁRIA DE ATENÇÃO À SAÚDE DEPARTAMENTO DE CERTIFICAÇÃO DE ENTIDADES

Subvenções para Investimento Reflexos da Lei Complementar nº 160/2017 na Jurisprudência do CARF

Subvenções para Investimento Reflexos da Lei Complementar nº 160/2017 na Jurisprudência do CARF Fernando Brasil de Oliveira Pinto Auditor-Fiscal da Receita Federal do Brasil Conselheiro do CARF Contexto

Subvenções para Investimento Reflexos da Lei Complementar nº 160/2017 na Jurisprudência do CARF Fernando Brasil de Oliveira Pinto Auditor-Fiscal da Receita Federal do Brasil Conselheiro do CARF Contexto

I RELATO DO CASO JULGADO

NOTA/PGFN/CASTF/Nº 637/2014. Nota Explicativa. Portaria Conjunta PGFN/RFB nº 01/2014. TRIBUTÁRIO. Contribuição ao PIS. Entidades beneficentes de assistência social. Imunidade. Reafirmação da jurisprudência

NOTA/PGFN/CASTF/Nº 637/2014. Nota Explicativa. Portaria Conjunta PGFN/RFB nº 01/2014. TRIBUTÁRIO. Contribuição ao PIS. Entidades beneficentes de assistência social. Imunidade. Reafirmação da jurisprudência

A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

ITCMD Aspectos Relacionados ao Terceiro Setor

ITCMD Aspectos Relacionados ao Terceiro Setor Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos ITCMD Conceito

ITCMD Aspectos Relacionados ao Terceiro Setor Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos ITCMD Conceito

TRIBUNAL DE JUSTIÇA PODER JUDICIÁRIO São Paulo

fls. 291 Registro: 2016.0000184311 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1002368-53.2015.8.26.0320, da Comarca de Limeira, em que é apelado FUNDAÇÃO ASSISTENCIAL DOS SERVIDORES

fls. 291 Registro: 2016.0000184311 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1002368-53.2015.8.26.0320, da Comarca de Limeira, em que é apelado FUNDAÇÃO ASSISTENCIAL DOS SERVIDORES

DIREITO TRIBUTÁRIO. Limitações Constitucionais ao Poder de Tributar

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar fins lucrativos Prof. Marcello Leal Fins prestigiados: Direitos sociais reserva do possível cooperação com a iniciativa privada; CRFB,

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar fins lucrativos Prof. Marcello Leal Fins prestigiados: Direitos sociais reserva do possível cooperação com a iniciativa privada; CRFB,

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Nº COMARCA DE CAMAQUÃ MUNICIPIO DE ARAMBARE GREMIO ESPORTIVO NAVEGANTES

DIREITO TRIBUTÁRIO. IMPOSTOS. IPTU. EMBARGOS À EXECUÇÃO FISCAL. Nulidade dos créditos tributários relativos ao IPTU de imóveis de propriedade de entidade beneficente de assistência social. Não-configuração.

DIREITO TRIBUTÁRIO. IMPOSTOS. IPTU. EMBARGOS À EXECUÇÃO FISCAL. Nulidade dos créditos tributários relativos ao IPTU de imóveis de propriedade de entidade beneficente de assistência social. Não-configuração.

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Direito Tributário. Aula 8. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 8 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 8 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Nota Explicativa MBSC/SP/ 001/2007

Nota Explicativa MBSC/SP/ 001/2007 Ementa: Entidades imunes. Remuneração de Diretores na qualidade de empregados da instituição mantida. As imunidades previstas na Constituição da República, artigo 150,

Nota Explicativa MBSC/SP/ 001/2007 Ementa: Entidades imunes. Remuneração de Diretores na qualidade de empregados da instituição mantida. As imunidades previstas na Constituição da República, artigo 150,

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde.

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde. Monaliza Costa Santos Assessora Jurídica da CMB A importância do CEBAS Apresenta-se como

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde. Monaliza Costa Santos Assessora Jurídica da CMB A importância do CEBAS Apresenta-se como

STF - Entidades beneficentes de assistência social e imunidade. Entidades beneficentes de assistência social e imunidade 6

STF - Entidades beneficentes de assistência social e imunidade Entidades beneficentes de assistência social e imunidade 6 O Plenário retomou julgamento conjunto de recurso extraordinário e de quatro ações

STF - Entidades beneficentes de assistência social e imunidade Entidades beneficentes de assistência social e imunidade 6 O Plenário retomou julgamento conjunto de recurso extraordinário e de quatro ações

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Carga tributária brasileira e desoneração da folha de pagamento

Carga tributária brasileira e desoneração da folha de pagamento Aumento da carga tributária Carga Tributária sobre o PIB 36,3% 32,6% 33,5% 34,5% 34,9% 35,1% 30,0% Fonte: IBPT 2000 2002 2004 2006 2008 2010

Carga tributária brasileira e desoneração da folha de pagamento Aumento da carga tributária Carga Tributária sobre o PIB 36,3% 32,6% 33,5% 34,5% 34,9% 35,1% 30,0% Fonte: IBPT 2000 2002 2004 2006 2008 2010

Ministério da Saúde. Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde CEBAS - FILANTROPIA BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde CEBAS - FILANTROPIA BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS

CONCESSÃO E RENOVAÇÃO DO CEBAS. QUE CAMINHOS NOS ESPERAM? Hugo Sarubbi Cysneiros

CONCESSÃO E RENOVAÇÃO DO CEBAS. QUE CAMINHOS NOS ESPERAM? Hugo Sarubbi Cysneiros Evolução histórica da percepção (da sociedade civil e governamental) sobre as enndades beneficentes filantrópicas : Ajuda,

CONCESSÃO E RENOVAÇÃO DO CEBAS. QUE CAMINHOS NOS ESPERAM? Hugo Sarubbi Cysneiros Evolução histórica da percepção (da sociedade civil e governamental) sobre as enndades beneficentes filantrópicas : Ajuda,

A difícil missão de informar e faturar com o volume de regras e tabelas vigentes A CERTIFICAÇÃO DE FILANTROPIA

Legislação Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A difícil missão de informar e faturar com o volume de

Legislação Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A difícil missão de informar e faturar com o volume de

SUMÁRIO 1 O IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS 2 SISTEMA TRIBUTÁRIO NACIONAL E O ITBI 3 DISCRIMINAÇÃO CONSTITUCIONAL DE IMPOSTOS

SUMÁRIO 1 O IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS 1.1 Evolução histórica 1.2 Na Constituição Federal de 1988: arts. 155, I, e 156, II 2 SISTEMA TRIBUTÁRIO NACIONAL E O ITBI 3 DISCRIMINAÇÃO CONSTITUCIONAL

SUMÁRIO 1 O IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS 1.1 Evolução histórica 1.2 Na Constituição Federal de 1988: arts. 155, I, e 156, II 2 SISTEMA TRIBUTÁRIO NACIONAL E O ITBI 3 DISCRIMINAÇÃO CONSTITUCIONAL

Os efeitos da tributação no Planejamento Tributário

Os efeitos da tributação no Planejamento Tributário RUBENS KINDLMANN Os efeitos da tributação no Planejamento Tributário 1) Estudo das imunidades no caso de criação de PJ para não pagamento do ITBI: demonstrar

Os efeitos da tributação no Planejamento Tributário RUBENS KINDLMANN Os efeitos da tributação no Planejamento Tributário 1) Estudo das imunidades no caso de criação de PJ para não pagamento do ITBI: demonstrar

MINUTA DE LEI COMPLEMENTAR. O PRESIDENTE DA REPÚBLICA - Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

MINUTA DE LEI COMPLEMENTAR Regulamenta a imunidade tributária sobre contribuições sociais descrita no artigo 195, 7º, da Constituição de 1988. O PRESIDENTE DA REPÚBLICA - Faço saber que o Congresso Nacional

MINUTA DE LEI COMPLEMENTAR Regulamenta a imunidade tributária sobre contribuições sociais descrita no artigo 195, 7º, da Constituição de 1988. O PRESIDENTE DA REPÚBLICA - Faço saber que o Congresso Nacional

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 03/10/2017 PRINCÍPIO DA NÃO LIMITAÇÃO AO TRAFEGO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/10/2017 E-mail: tributario@legale.com.br AULA 10 Princípios Tributários PRINCÍPIO DA NÃO LIMITAÇÃO AO TRAFEGO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/10/2017 E-mail: tributario@legale.com.br AULA 10 Princípios Tributários PRINCÍPIO DA NÃO LIMITAÇÃO AO TRAFEGO

CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO.

e Convênios. Capacitação SECRASO.") (1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

(1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

Seminário Gestão de Mantenedoras ANEC FAPCOM

Seminário Gestão de Mantenedoras ANEC FAPCOM NOVA LEI DO CEBAS Modificações da Lei 12.101/2009 pela Lei 12.868/2013 Aplicação intertemporal da Legislação de Filantropia Quando e Como as Novas Regras Serão

Seminário Gestão de Mantenedoras ANEC FAPCOM NOVA LEI DO CEBAS Modificações da Lei 12.101/2009 pela Lei 12.868/2013 Aplicação intertemporal da Legislação de Filantropia Quando e Como as Novas Regras Serão

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/09/2017 E-mail: tributario@legale.com.br AULA 03 Fontes Do Direito E Suas Implicações. O que é direito? Conjunto

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/09/2017 E-mail: tributario@legale.com.br AULA 03 Fontes Do Direito E Suas Implicações. O que é direito? Conjunto

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto Secretaria dos Órgãos Colegiados RESOLUÇÃO CUNI N 2.029

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

Legal Letter. Destaques. Escritório conta com uma nova filial na. Reaberta a possibilidade de adesão. CCJ aprova mudança para

Legal Letter Destaques Escritório conta com uma nova filial na cidade de Campinas/SP Reaberta a possibilidade de adesão ao REFIS da Crise CCJ aprova mudança para escrituração no lucro presumido STF analisará

Legal Letter Destaques Escritório conta com uma nova filial na cidade de Campinas/SP Reaberta a possibilidade de adesão ao REFIS da Crise CCJ aprova mudança para escrituração no lucro presumido STF analisará

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Art. 150, V estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Art. 150, V estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a

DIREITO PREVIDENCIÁRIO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar

MÓDULO 01 DIREITO TRIBUTÁRIO LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR EVOLUIR CONCURSOS PLANILHA 02

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 A Lei que diminui o prazo de recolhimento de tributo a) submete-se ao princípio da anterioridade nonagesimal. b) somente se aplica no exercício

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 A Lei que diminui o prazo de recolhimento de tributo a) submete-se ao princípio da anterioridade nonagesimal. b) somente se aplica no exercício

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

3 o Fórum de Direito da Saúde. 10 o Seminário FEMIPA. Curitiba, 25 de outubro de 2017

3 o Fórum de Direito da Saúde 10 o Seminário FEMIPA Curitiba, 25 de outubro de 2017 Imunidade Tributária de Entidades Beneficentes de Assistência Social: Limites e contornos definidos pela SRF em 2017,

3 o Fórum de Direito da Saúde 10 o Seminário FEMIPA Curitiba, 25 de outubro de 2017 Imunidade Tributária de Entidades Beneficentes de Assistência Social: Limites e contornos definidos pela SRF em 2017,

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE Controvérsias Jurídicas da Incidência Tributária Sandro Roberto dos Santos Advogado e Gerente Jurídico da CASSI Maio de 2016 Constituição Federal de 1988 Sistema

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE Controvérsias Jurídicas da Incidência Tributária Sandro Roberto dos Santos Advogado e Gerente Jurídico da CASSI Maio de 2016 Constituição Federal de 1988 Sistema

As diferentes modalidades de gestão no SUS

XXVII CONGRESSO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO ESTADO DE SÃO PAULO As diferentes modalidades de gestão no SUS Lenir Santos Março 2013 LENIR SANTOS março de 13 1 FORMAS DE GESTÃO DO SUS ADMINISTRAÇÃO

XXVII CONGRESSO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO ESTADO DE SÃO PAULO As diferentes modalidades de gestão no SUS Lenir Santos Março 2013 LENIR SANTOS março de 13 1 FORMAS DE GESTÃO DO SUS ADMINISTRAÇÃO

CAPÍTULO. Competência Tributária. Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

As mudanças na PREVIDÊNCIA SOCIAL. Vilson Antonio Romero

As mudanças na PREVIDÊNCIA SOCIAL Vilson Antonio Romero PROPOSTAS DE MUDANÇAS PREVIDÊNCIA SOCIAL - PEC 287/2016 - CARTILHA OFICIAL De onde vêm os recursos da Previdência Social? (1) As fontes de recursos

As mudanças na PREVIDÊNCIA SOCIAL Vilson Antonio Romero PROPOSTAS DE MUDANÇAS PREVIDÊNCIA SOCIAL - PEC 287/2016 - CARTILHA OFICIAL De onde vêm os recursos da Previdência Social? (1) As fontes de recursos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

c Publicada no DOU de c Dec. n o 7.237, de , regulamenta esta Lei. c Arts. 3 o e 33 desta Lei. c Arts. 6 o e 11 desta Lei.

LEI N o 12.101, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a certificação das entidades beneficentes de assistência social; regula os procedimentos de isenção de contribuições para a seguridade social; altera

LEI N o 12.101, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a certificação das entidades beneficentes de assistência social; regula os procedimentos de isenção de contribuições para a seguridade social; altera

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Porém, esta competência não é plena, pois, encontra limitações na própria Constituição Federal.

Limitações do poder de tributar Como já visto, a competência tributária (competência da União, Estados, Municípios e Distrito Federal em instituir tributos) é matéria regulada pela Constituição Federal.

Limitações do poder de tributar Como já visto, a competência tributária (competência da União, Estados, Municípios e Distrito Federal em instituir tributos) é matéria regulada pela Constituição Federal.

Imunidade e Isenção Tributária. Professor Ramiru Louzada

Imunidade e Isenção Tributária Professor Ramiru Louzada Imunidade - Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de

Imunidade e Isenção Tributária Professor Ramiru Louzada Imunidade - Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Processo Administrativo Fiscal Federal

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Estrutura de julgamento - Federal - Estrutura subordinada diretamente à SRF - 1ª instância DRJ Delegacia da Receita

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Estrutura de julgamento - Federal - Estrutura subordinada diretamente à SRF - 1ª instância DRJ Delegacia da Receita

Direito Constitucional

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

DIREITO PREVIDENCIÁRIO

Transcrição Aula 02 INSS DIREITO PREVIDENCIÁRIO Prof. Hugo Goes Direito Previdenciário AULA 02 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL Em matéria de Direito, quando se fala em princípios, trata-se

Transcrição Aula 02 INSS DIREITO PREVIDENCIÁRIO Prof. Hugo Goes Direito Previdenciário AULA 02 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL Em matéria de Direito, quando se fala em princípios, trata-se

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Comissão Direito do Terceiro Setor. Dra. Lúcia Maria Bludeni - Presidente. Coordenação de Atualização Legislativa para o Terceiro Setor

Comissão Direito do Terceiro Setor Dra. Lúcia Maria Bludeni - Presidente Coordenação de Atualização Legislativa para o Terceiro Setor Dra. Vanessa Ruffa Rodrigues Atualização Legislativa de 01/02/ a 29/02/

Comissão Direito do Terceiro Setor Dra. Lúcia Maria Bludeni - Presidente Coordenação de Atualização Legislativa para o Terceiro Setor Dra. Vanessa Ruffa Rodrigues Atualização Legislativa de 01/02/ a 29/02/

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA. Rafael Bello Zimath OAB/SC 18.

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A Rafael Bello Zimath OAB/SC 18.311 2. Elementos Essenciais da Contribuição Previdenciária sobre a Receita

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A Rafael Bello Zimath OAB/SC 18.311 2. Elementos Essenciais da Contribuição Previdenciária sobre a Receita

TRIBUTAÇÃO DO TERCEIRO SETOR. 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR

TRIBUTAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR 31.840 O QUE SÃO TRIBUTOS? Art. 3º do Código Tributário Nacional Tributo é toda prestação pecuniária compulsória,

TRIBUTAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR 31.840 O QUE SÃO TRIBUTOS? Art. 3º do Código Tributário Nacional Tributo é toda prestação pecuniária compulsória,

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO SEÇÃO JUDICIÁRIA DO DISTRITO FEDERAL

DECISÃO PROCESSO N : 73298-88.2013.4.01.3400 CLASSE 2200 : MANDADO DE SEGURANÇA COLETIVO IMPETRANTE : SINDICATO DAS ENTIDADES MANTENEDORAS DE ESTABELECIMENTOS DE ENSINO SUPERIOR NO ESTADO DE SÃO PAULO

DECISÃO PROCESSO N : 73298-88.2013.4.01.3400 CLASSE 2200 : MANDADO DE SEGURANÇA COLETIVO IMPETRANTE : SINDICATO DAS ENTIDADES MANTENEDORAS DE ESTABELECIMENTOS DE ENSINO SUPERIOR NO ESTADO DE SÃO PAULO

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Imunidades Específicas

Imunidades Específicas RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Imunidade nas Taxas Petição e Certidão - Art. 5º, XXXIV, CF XXXIV - são a todos assegurados,

Imunidades Específicas RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Imunidade nas Taxas Petição e Certidão - Art. 5º, XXXIV, CF XXXIV - são a todos assegurados,

Pré-Congresso. Fórum Jurídico. Há Aplicação Subsidiária da Lei /14 para os Hospitais Filantrópicos? Teresa Gutierrez

Pré-Congresso Fórum Jurídico Há Aplicação Subsidiária da Lei 13.019/14 para os Hospitais Filantrópicos? Teresa Gutierrez Há aplicação subsidiária da Lei 13.019/14 para os Hospitais Filantrópicos? Participação

Pré-Congresso Fórum Jurídico Há Aplicação Subsidiária da Lei 13.019/14 para os Hospitais Filantrópicos? Teresa Gutierrez Há aplicação subsidiária da Lei 13.019/14 para os Hospitais Filantrópicos? Participação

Número:

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Elementos do 12ª edição 2015

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

ÉTICA E LEGISLAÇÃO PROFISSIONAL

ÉTICA E LEGISLAÇÃO PROFISSIONAL Centro de Ensino Superior do Amapá-CEAP Curso: Arquitetura e Urbanismo Disciplina: Ética e Legislação Profissional Assunto: Sistema Previdenciário/Construção Civil Prof.

ÉTICA E LEGISLAÇÃO PROFISSIONAL Centro de Ensino Superior do Amapá-CEAP Curso: Arquitetura e Urbanismo Disciplina: Ética e Legislação Profissional Assunto: Sistema Previdenciário/Construção Civil Prof.

ISENÇÃO. Rubens Kindlmann

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

Estudo de Caso: Direito Tributário e Previdenciário

Estudo de Caso: Direito Tributário e Previdenciário Monitora: Carla Arruda www.masterjuris.com.br CASO 01 QUESTÃO 4 - FCC - Analista Judiciário (TRF 3ª Região)/Judiciária/"Sem Especialidade"/2014 Empresa

Estudo de Caso: Direito Tributário e Previdenciário Monitora: Carla Arruda www.masterjuris.com.br CASO 01 QUESTÃO 4 - FCC - Analista Judiciário (TRF 3ª Região)/Judiciária/"Sem Especialidade"/2014 Empresa

Empreendedorismo e Negócios sociais

Empreendedorismo e Negócios sociais Planejamento, estruturação e modelos jurídicos mais adequados aos negócios e empreendimentos de alto impacto social Danilo Tiisel danilo@socialprofit.com.br Terceiro

Empreendedorismo e Negócios sociais Planejamento, estruturação e modelos jurídicos mais adequados aos negócios e empreendimentos de alto impacto social Danilo Tiisel danilo@socialprofit.com.br Terceiro