LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal Administração Tributária - Bahia. Professor Élinton Correia

|

|

|

- Branca Flor Nunes

- 5 Há anos

- Visualizações:

Transcrição

1 LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal Administração Tributária - Bahia Professor Élinton Correia

2 Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

3 1º Apresentação e Introdução Apresentação

4 Professor Élinton Correia Professor Élinton (51)

5 Código de Conduta AFRE-RS Art A participação ativa do agente público, em atividades externas com finalidades cultural, educacional ou científica, no Brasil ou no exterior, de interesse pessoal, tais como seminários, congressos, palestras e eventos semelhantes, independe de autorização, entretanto o agente público deve, ao iniciar sua participação, registrar que as opiniões a serem expressas são de caráter pessoal e não refletem necessariamente o posicionamento da Receita Estadual.

6 Vida de Concurseiro...

7 Vida de Concurseiro...

8 Vida de Concurseiro...

9 Vida de Concurseiro...

10 Legislação de Tributos Estaduais 2º Matéria focada nas provas Matéria focada nas provas

11 LEGISLAÇÃO DOUTRINA Resolução de Questões JURISPRUDÊNCIA

12 Legislação de Tributos Estaduais Prova II 25 questões Peso 3 Ø P2 22,80 % Ø P2 e P3 34,95%

13 Legislação de Tributos Estaduais Conteúdo do Edital: 1. CTN (Lei nº 5.172/66) e Código Tributário do Estado da Bahia (Lei nº 3.956/81) 2. ICMS: LC n.º 24/75, LC 87/96, e Lei n.º 7.014/96 3. Simples Nacional: LC n.º 123/ Processo Administrativo Tributário: Decreto n.º 7.629/99 5. ITD: Lei nº 4.826/89 6. IPVA: Lei n.º 6.348/91 7. Taxas: Lei n.º /2009.

14 Distribuição das Aulas Aula 01 Aula 02, 03, 04 e 05 ICMS Aula 06 Aula 07 Aula 08 Aula 09 Aula 10 Aula 11 Código Tributário da Bahia - Introdução - Contribuição de Melhoria IPVA ITCD Código Tributário da Bahia - Acréscimos Tributários - Administração Tributária Processo Administrativo Tributário Taxas Simples Nacional

15 Código Tributário da Bahia Lei n.º 3.956, de 11/12/1981

16 Estrutura do Código Tributário da Bahia TÍTULO I - DA COMPETÊNCIA TRIBUTÁRIA ESTADUAL TÍTULO II - DO IMPOSTO SOBRE OPERAÇÃO RELATIVAS À CIRCULAÇÃO DE MERCADORIAS (ICM) TÍTULO III - DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS E DE DIREITOS A ELES RELATIVOS (ITBI) TÍTULO V - DA CONTRIBUIÇÃO DE MELHORIA TÍTULO VI - DOS ACRÉSCIMOS TRIBUTÁRIOS TÍTULO VII - DA ADMINISTRAÇÃO TRIBUTÁRIA TÍTULO VIII - DO PROCESSO ADMINISTRATIVO FISCAL TÍTULO IX - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

17 Constituição Federal 1988 Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas.

18 Código Tributário da Bahia Art. 1º Esta Lei institui o Código Tributário do Estado da Bahia, sem prejuízo das disposições oriundas da Constituição Federal, de leis complementares, do Código Tributário Nacional, de resoluções do Senado Federal e de convênios aprovados pelo Conselho de Política Fazendária (CONFAZ), nos limites das respectivas competências.

19 Código Tributário da Bahia TÍTULO I - DA COMPETÊNCIA TRIBUTÁRIA ESTADUAL Art. 2º Integram a competência do Estado da Bahia os seguintes tributos, disciplinados pelo presente código: I - Impostos: a) imposto sobre operações relativas à circulação de mercadorias - (ICM); b) imposto sobre a transmissão de bens imóveis e de direitos a eles relativos (ITBI). II - Taxas: a) taxa de prestação de serviço; b) taxa pelo exercício de polícia. III - Contribuições de melhoria.

20 Código Tributário da Bahia TÍTULO II - (ICM) TÍTULO V - DA CONTRIBUIÇÃO DE MELHORIA TÍTULO VI - DOS ACRÉSCIMOS TRIBUTÁRIOS TÍTULO VII - DA ADMINISTRAÇÃO TRIBUTÁRIA TÍTULO VIII - DO PROCESSO ADMINISTRATIVO FISCAL TÍTULO IX - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS Legislação Específica Ø Lei n.º 7.014/96 Ø Decreto n.º 7.629/99

21 Contribuição de Melhoria ØA competência é derivada da CF/88 ØO Código Tributário do Estado da Bahia apenas fez um CTRL + C + CTRL + V Art. 94. A contribuição de melhoria será cobrada dos proprietários de imóveis beneficiados por obra pública estadual, que terá como limite total a despesa realizada.

22 Contribuição de Melhoria Art. 94. A contribuição de melhoria será cobrada dos proprietários de imóveis beneficiados por obra pública estadual, que terá como limite total a despesa realizada. 1º Não estão sujeitas ao pagamento de contribuição de melhoria as pessoas de direito público.

23 Contribuição de Melhoria Art. 94. A contribuição de melhoria será cobrada dos proprietários de imóveis beneficiados por obra pública estadual, que terá como limite total a despesa realizada. 2º Obedecidas as disposições de lei complementar, o regulamento disporá a respeito dos requisitos de instituição, cálculo e cobrança deste tributo.

24 Contribuição de Melhoria Art. 94. A contribuição de melhoria será cobrada dos proprietários de imóveis beneficiados por obra pública estadual, que terá como limite total a despesa realizada. 3º Considera-se obra pública estadual a realizada pelo Estado ou por entidade da Administração Descentralizada do Estado, com recursos próprios ou oriundos de transferência da União.

25 Contribuição de Melhoria: Competência Comum Valorização Imobiliária Obra Pública Valor Total da Obra

26 Dos Contribuintes e dos Responsáveis Art. 95. É contribuinte deste tributo o proprietário ao tempo do lançamento do imóvel beneficiado em razão de obra pública estadual.

27 Dos Contribuintes e dos Responsáveis Art. 95. É contribuinte deste tributo o proprietário ao tempo do lançamento do imóvel beneficiado em razão de obra pública estadual. Parágrafo único. Os bens indivisos serão considerados como pertencentes a um só proprietário, e aquele em cujo nome for lançado o tributo terá direito de exigir dos demais condôminos as parcelas que lhes couberem.

28 Responsabilidade Solidária??? Art. 96. São responsáveis solidários pelo pagamento da contribuição de melhoria o enfiteuta, o adquirente ou o sucessor, a qualquer título.

29 A responsabilidade é sempre solidária. A FCC pode trazer uma assertiva afirmando que é supletiva, subsidiária ou pessoal.

30 DO LANÇAMENTO, DO PAGAMENTO E DA RESTITUIÇÃO Art. 97. O regulamento disporá sobre o lançamento e o processo de discussão do valor lançado, obedecidas as disposições do Título VIII desta Lei, e disciplinará a forma, condições, local e prazos de pagamento. Art. 98. Aplicam-se à restituição deste tributo as disposições do artigo 90 desta Lei.

31 DAS INFRAÇÕES E DAS PENALIDADES Art. 99. O descumprimento de obrigação principal ou acessória prevista nesta Lei ou na legislação estadual, sujeita o infrator ao pagamento das seguintes multas, sem prejuízo do pagamento do tributo devido e seus acréscimos: I - 100% (cem por cento) do valor da contribuição devida, quando o recolhimento for exigido por ação fiscal; II - 150% (cento e cinqüenta por cento) do valor da contribuição devida, em conseqüência de ação ou omissão tendente a elidir o pagamento do tributo ou retardar o seu recolhimento, total ou parcialmente; III - R$ 80,00 (oitenta Reais), em caso de infração diversa das tipificadas nos incisos anteriores. (Redação dada ao inciso pela Lei nº 7.753, de , DOE BA de , com efeitos a partir de ) Parágrafo único. O valor da multa poderá ser reduzido conforme o disposto no art. 92 desta Lei.

32 100% Recolhimento exigido por ação fiscal Multas Contribuições de Melhoria 150% Ação ou omissão tendente a elidir o pagamento do tributo ou retardar o seu recolhimento R$ 80,00 Demais Infrações

33 Legislação de Tributos Estaduais 3º Apresentação 1ºMatéria focada e nas principais Introdução Bancas 2ºQuestões e resoluções Resolução de Questões

34 FCC SEFAZ/GO (2018) Auditor Fiscal da Receita Estadual 01. A contribuição de melhoria é uma espécie de tributo expressamente mencionada na Constituição Federal e no Código Tributário Nacional. De acordo com as normas do CTN, esta contribuição pode ser cobrada pelo Estado, para fazer face A) a despesas referentes à limpeza de um campo de futebol de propriedade do clube da região, que conseguiu, com isso, melhorar a qualidade de vida das crianças que residiam nas suas redondezas. B) ao custo de obras públicas referentes à edificação, pelo poder público estadual, de uma escola e de um parque públicos, os quais acabaram valorizando a região como um todo, inclusive os imóveis circunvizinhos. C) ao custo extraordinário incorrido pelo poder público, referente à alteração de destinação dos prédios históricos da região, ocasionando a valorização do acervo histórico mobiliário que neles se contra. D) ao custo dos reparos promovidos em uma pista elevada para bicicletas, que, embora tenha ocasionado a depreciação dos imóveis circunvizinhos a ela, solucionou os problemas de tráfego da região. E) ao custo extraordinário incorrido pelo poder público, referente à contratação de professores estrangeiros, contratados para lecionar na faculdade estadual local, tornando-a uma faculdade de ponta no Brasil.

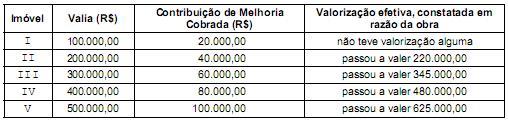

35 FCC SEFAZ/RJ (2014) Auditor Fiscal da Receita Estadual 02. O Estado do Rio de Janeiro decidiu realizar obras públicas para conter as enchentes que assolavam um determinado município hipotético de seu território. Essas obras consistiam em elevar as margens do rio que banhava esse município e incluíam, em decorrência disso, a abertura de vias públicas largas e modernas, recuperação da região degradada e, inclusive, a realização de obras de paisagismo. As obras públicas a serem realizadas foram orçadas em R$ ,00, valor esse a ser integralmente financiado por contribuição de melhoria. Estudos efetuados demonstraram que a zona a ser beneficiada pelas obras abrangeria cinco imóveis da região, sendo que a valorização média esperada desses imóveis seria de 20%. Com base nisso, o Estado promoveu o lançamento da contribuição de melhoria, cobrando, de cada um dos cinco imóveis localizados na região beneficiada, contribuição de melhoria equivalente a 20% do valor do imóvel, resultando na seguinte situação: Considerando as informações acima, é correto afirmar:

36 FCC SEFAZ/RJ (2014) Auditor Fiscal da Receita Estadual Considerando as informações acima, é correto afirmar: A) Considerando que a valorização do imóvel V (R$ ,00) é equivalente a 46,29% da soma total das valorizações individuais de cada imóvel (R$ ,00), o Estado poderá aplicar esse índice de 46,29%, sobre o valor do imóvel antes da sua valorização, para fins de cálculo do valor da contribuição de melhoria por ele devida. B) Todos os cinco imóveis deveriam pagar contribuição de melhoria, pois as obras realizadas trouxeram vários tipos de benefícios à região, como, por exemplo, o fim das enchentes e o embelezamento da área. C) O Estado poderá cobrar contribuição de melhoria de todos os imóveis que se valorizaram em decorrência da obra em questão, tendo como único valor máximo limite, para essa cobrança, o montante equivalente à valorização que cada imóvel sofreu em decorrência das obras realizadas. D) Embora os imóveis valorizados em decorrência da obra em questão tenham tido uma valorização média de 20%, o Estado poderá cobrar, de todos eles, linearmente, contribuição de melhoria calculada com base na aplicação do percentual de 18% sobre o valor do imóvel antes da realização da obra. E) Se o fator individual de valorização do imóvel II, apurado com base na legislação própria, fosse igual a 0,074 (ou 7,4%), a contribuição de melhoria relativa a esse imóvel poderia ser determinada e, posteriormente, lançada e cobrada, mediante o rateio do custo total da obra por esse fator individual de valorização.

37 Resolução:

38 FCC SEFAZ/RJ (2014) Auditor Fiscal da Receita Estadual Considerando as informações acima, é correto afirmar: A) Considerando que a valorização do imóvel V (R$ ,00) é equivalente a 46,29% da soma total das valorizações individuais de cada imóvel (R$ ,00), o Estado poderá aplicar esse índice de 46,29%, sobre o valor do imóvel antes da sua valorização, para fins de cálculo do valor da contribuição de melhoria por ele devida. B) Todos os cinco imóveis deveriam pagar contribuição de melhoria, pois as obras realizadas trouxeram vários tipos de benefícios à região, como, por exemplo, o fim das enchentes e o embelezamento da área. C) O Estado poderá cobrar contribuição de melhoria de todos os imóveis que se valorizaram em decorrência da obra em questão, tendo como único valor máximo limite, para essa cobrança, o montante equivalente à valorização que cada imóvel sofreu em decorrência das obras realizadas. D) Embora os imóveis valorizados em decorrência da obra em questão tenham tido uma valorização média de 20%, o Estado poderá cobrar, de todos eles, linearmente, contribuição de melhoria calculada com base na aplicação do percentual de 18% sobre o valor do imóvel antes da realização da obra. E) Se o fator individual de valorização do imóvel II, apurado com base na legislação própria, fosse igual a 0,074 (ou 7,4%), a contribuição de melhoria relativa a esse imóvel poderia ser determinada e, posteriormente, lançada e cobrada, mediante o rateio do custo total da obra por esse fator individual de valorização.

CÂMARA LEGISLATIVA DO DISTRITO FEDERAL

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

TÍTULO II DAS TAXAS CAPÍTULO I DA TAXA DE FISCALIZAÇÃO E SERVIÇOS DIVERSOS SEÇÃO I DA INCIDÊNCIA

TÍTULO II DAS TAXAS CAPÍTULO I DA TAXA DE FISCALIZAÇÃO E SERVIÇOS DIVERSOS SEÇÃO I DA INCIDÊNCIA Art. 121. A Taxa de Fiscalização e Serviços Diversos é devida em decorrência da utilização efetiva ou potencial,

TÍTULO II DAS TAXAS CAPÍTULO I DA TAXA DE FISCALIZAÇÃO E SERVIÇOS DIVERSOS SEÇÃO I DA INCIDÊNCIA Art. 121. A Taxa de Fiscalização e Serviços Diversos é devida em decorrência da utilização efetiva ou potencial,

DIREITO FINANCEIRO. A Receita Pública. Classificação da Receita Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

PROFESSOR VILSON CORTEZ.

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das

Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das") DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

LEI Nº DE 27 DE JANEIRO DE 1989 (Publicada no Diário Oficial de 28 e 29/01/1989)

") LEI Nº 4.826 DE 27 DE JANEIRO DE 1989 (Publicada no Diário Oficial de 28 e 29/01/1989) Alterada pelas Leis nº 7.358/98, 9.159/04, 10.847/07, 12.609/12 e 13.346/15. Ver Lei nº 12.583/2012, que concede isenção

LEI Nº 4.826 DE 27 DE JANEIRO DE 1989 (Publicada no Diário Oficial de 28 e 29/01/1989) Alterada pelas Leis nº 7.358/98, 9.159/04, 10.847/07, 12.609/12 e 13.346/15. Ver Lei nº 12.583/2012, que concede isenção

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

DIREITO TRIBUTÁRIO. Espécies Tributárias. Contribuição de Melhoria. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Espécies Tributárias Contribuição de Melhoria Prof. Marcello Leal CTN, Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios,

DIREITO TRIBUTÁRIO Espécies Tributárias Contribuição de Melhoria Prof. Marcello Leal CTN, Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal da Receita Estadual - RS. Professor Élinton Correia

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

RECEITAS TRIBUTÁRIAS

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

SECITECE UNIVERSIDADE REGIONAL DO CARIRI URCA COMISSÃO EXECUTIVA DO VESTIBULAR CEV PREFEITURA MUNICIPAL DE REJO SANTO - PMBS

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 16/10/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 16/10/2018 E-mail: tributario@legale.com.br AULA 14 CONCEITO DE TRIBUTO Art. 34 da ADCT A criação do sistema

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 16/10/2018 E-mail: tributario@legale.com.br AULA 14 CONCEITO DE TRIBUTO Art. 34 da ADCT A criação do sistema

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

DOE-ES de Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica.

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015 Fixa alíquota máxima para cobrança do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015 Fixa alíquota máxima para cobrança do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

de fato, pertencê-la. Como exemplo, pode-se citar os depósitos e as retenções. CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA Em conformidade com o Manua

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

f ÅâÄtwÉ W Üx àé gü uâàöü `öüv t cxä áátü TRIBUTÁRIO 01

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Tratamento Contábil aplicável a Impostos e Contribuições Prof. Cláudio Alves De acordo como o MCASP, as receitas sem contraprestação compõem a

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Tratamento Contábil aplicável a Impostos e Contribuições Prof. Cláudio Alves De acordo como o MCASP, as receitas sem contraprestação compõem a

Seção VI DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

Direito Tributário. Aula 10. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

Glosa de Saldo Credor Inexigibilidade do ICMS. Edison Aurélio Corazza

Glosa de Saldo Credor Inexigibilidade do ICMS Edison Aurélio Corazza ICMS características Não cumulatividade: Art. 155, 2º I - será não-cumulativo, compensando-se o que for devido em cada operação relativa

Glosa de Saldo Credor Inexigibilidade do ICMS Edison Aurélio Corazza ICMS características Não cumulatividade: Art. 155, 2º I - será não-cumulativo, compensando-se o que for devido em cada operação relativa

*LEI Nº , DE 21 DE SETEMBRO DE 2016.

RIO GRANDE DO NORTE *LEI Nº 10.112, DE 21 DE SETEMBRO DE 2016. Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que especifica, e dá outras providências.

RIO GRANDE DO NORTE *LEI Nº 10.112, DE 21 DE SETEMBRO DE 2016. Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que especifica, e dá outras providências.

DIREITO TRIBUTÁRIO. Tributos Municipais ITBI Parte II. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Municipais ITBI Parte II Progressividade no ITBI STF, Súmula 656. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de

DIREITO TRIBUTÁRIO Tributos Municipais ITBI Parte II Progressividade no ITBI STF, Súmula 656. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de

DIREITO TRIBUTÁRIO. Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal Prof.ª Luciana Batista IMPOSTOS DOS ESTADOS/ DISTRITO FEDERAL (art. 155, CF/88). ITCD : transmissão causa

DIREITO TRIBUTÁRIO Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal Prof.ª Luciana Batista IMPOSTOS DOS ESTADOS/ DISTRITO FEDERAL (art. 155, CF/88). ITCD : transmissão causa

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

ESTÁCIO-CERS DIREITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO ESTÁCIO-CERS DIREITO TRIBUTÁRIO Prof. Klaus E. Rodrigues Marques klaus.marques@brasilsalomao.com.br Taxa e Contribuição de Melhoria Primeiras aparições Europa séc XIII Londres, 1250

DIREITO TRIBUTÁRIO ESTÁCIO-CERS DIREITO TRIBUTÁRIO Prof. Klaus E. Rodrigues Marques klaus.marques@brasilsalomao.com.br Taxa e Contribuição de Melhoria Primeiras aparições Europa séc XIII Londres, 1250

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 06 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 06 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

DECRETO N.º , DE 28 DE JULHO DE 2017

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

COMPETÊNCIA TRIBUTÁRIA

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano V Nº 1553 Prefeitura Municipal de publica: Decreto Nº 4.917 de 15 de Maio de 2014 - Atualiza os valores constantes das tabelas anexas à Lei Municipal nº 764 de 14 de dezembro

Prefeitura Municipal de 1 Ano V Nº 1553 Prefeitura Municipal de publica: Decreto Nº 4.917 de 15 de Maio de 2014 - Atualiza os valores constantes das tabelas anexas à Lei Municipal nº 764 de 14 de dezembro

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Banca FCC 2010 a 2016

CEM CADERNO DE EXERCÍCIOS MASTER Conceito de Tributo, Competência e Capacidade Tributária Banca FCC 1) FCC Procurador do Município de Teresina PGM (2010) A partir do conceito legal de tributo, é possível

CEM CADERNO DE EXERCÍCIOS MASTER Conceito de Tributo, Competência e Capacidade Tributária Banca FCC 1) FCC Procurador do Município de Teresina PGM (2010) A partir do conceito legal de tributo, é possível

TRIBUTO Conceito legal

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

Conceito de Tributo RUBENS KINDLMANN

Conceito de Tributo RUBENS KINDLMANN Art. 3º, CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em

Conceito de Tributo RUBENS KINDLMANN Art. 3º, CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em

tributarioparaconcursos.wordpress.com

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CRÉDITO TRIBUTÁRIO Art. 183 A enumeração das garantias atribuídas neste Capítulo ao crédito tributário não exclui outras que sejam expressamente previstas em

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CRÉDITO TRIBUTÁRIO Art. 183 A enumeração das garantias atribuídas neste Capítulo ao crédito tributário não exclui outras que sejam expressamente previstas em

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

RIO GRANDE DO NORTE LEI Nº , DE 03 DE DEZEMBRO DE 2015

RIO GRANDE DO NORTE LEI Nº 10.013, DE 03 DE DEZEMBRO DE 2015 Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que específica e dá outras providências. O

RIO GRANDE DO NORTE LEI Nº 10.013, DE 03 DE DEZEMBRO DE 2015 Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que específica e dá outras providências. O

Prefeitura Municipal de Jaboticabal

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Concurseiros Unidos Maior RATEIO da Internet Auditor Fiscal de Juiz de Fora

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Dívida Pública e Endividamento Público: Crédito público: é a faculdade que tem o Estado de, com base na confiança que

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Dívida Pública e Endividamento Público: Crédito público: é a faculdade que tem o Estado de, com base na confiança que

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

PEC 87/2015 e Convênio 93/2015 Novas regras de ICMS

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Lei da Transparência nº /2012

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

Direito Tributário Analista - TRF - 4ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

APRESENTAÇÃO. Direito Tributário Direção Final SEFAZ/RS Profs. Renato Oliveira & Danusa Studart. (jan/2019)

") APRESENTAÇÃO (jan/2019) Sumário SUMÁRIO... 1 AULA 00...2 APRESENTAÇÃO & METODOLOGIA DO CURSO... 2 CRONOGRAMA... 3 UM POUCO DA AULA 01...... 4 PRINCÍPIO DA ANTERIORIDADE... 4 PRINCÍPIO DA NOVENTENA OU ANTERIORIDADE

APRESENTAÇÃO (jan/2019) Sumário SUMÁRIO... 1 AULA 00...2 APRESENTAÇÃO & METODOLOGIA DO CURSO... 2 CRONOGRAMA... 3 UM POUCO DA AULA 01...... 4 PRINCÍPIO DA ANTERIORIDADE... 4 PRINCÍPIO DA NOVENTENA OU ANTERIORIDADE

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

DIREITO TRIBUTÁRIO. Tributos Federais ITR. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO CONTATOS @alessandrospilborghs @alespilborghs alessandro spilborghs PRIMEIRO CAPÍTULO PROCEDIMENTO DE COBRANÇA TRIBUTÁRIA 1ª PARTE Fato Gerador

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO CONTATOS @alessandrospilborghs @alespilborghs alessandro spilborghs PRIMEIRO CAPÍTULO PROCEDIMENTO DE COBRANÇA TRIBUTÁRIA 1ª PARTE Fato Gerador

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Caso... Geraldo dos Santos, recebeu em 09.03.2018 sua fatura correspondente ao seu lançamento da Taxa de Lixo do mês de fevereiro de 2018. Identificou uma notação

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Caso... Geraldo dos Santos, recebeu em 09.03.2018 sua fatura correspondente ao seu lançamento da Taxa de Lixo do mês de fevereiro de 2018. Identificou uma notação

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

PROPOSIÇÃO DE LEI Nº 760/CMSR/2015

DISPÕE SOBRE A CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA E DÁ OUTRAS PROVIDÊNCIAS. O povo de Santana do Riacho, através de seus legítimos representantes, aprova e eu, André Ferreira Torres,

DISPÕE SOBRE A CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA E DÁ OUTRAS PROVIDÊNCIAS. O povo de Santana do Riacho, através de seus legítimos representantes, aprova e eu, André Ferreira Torres,

Referência: Decreto Estadual-RJ nº /13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações.

Of. Circ. Nº 008/14 Rio de Janeiro, 06 de janeiro de 2014. Referência: Decreto Estadual-RJ nº 44.542/13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações. Senhor Presidente, Fazendo referência

Of. Circ. Nº 008/14 Rio de Janeiro, 06 de janeiro de 2014. Referência: Decreto Estadual-RJ nº 44.542/13 - ICMS - Crédito, documento fiscal, intimação e outros Alterações. Senhor Presidente, Fazendo referência

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 12/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 12/12/2017 E-mail: tributario@legale.com.br AULA 28 Exclusão do Crédito Tributário Exclusão do crédito tributário

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 12/12/2017 E-mail: tributario@legale.com.br AULA 28 Exclusão do Crédito Tributário Exclusão do crédito tributário

Revisão de casos práticos

Revisão de casos práticos RUBENS KINDLMANN Em janeiro de 2018, a pessoa jurídica Decoramais Ltda., com sede no Município de São Paulo, prestou serviço de decoração e jardinagem no Município Diadema e não

Revisão de casos práticos RUBENS KINDLMANN Em janeiro de 2018, a pessoa jurídica Decoramais Ltda., com sede no Município de São Paulo, prestou serviço de decoração e jardinagem no Município Diadema e não

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009.

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

0 Palestrante do CRC/SE e SESCAP/SE; 0 Diretor da DiasRosa Consultoria.

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017.

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Imposto sobre circulação de Mercadoria e Prestação de Serviço

Bem Vindo! Imposto sobre circulação de Mercadoria e Prestação de Serviço Recolhimento DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Art. 132. A repartição das receitas tributárias do Estado obedece ao que, a

Bem Vindo! Imposto sobre circulação de Mercadoria e Prestação de Serviço Recolhimento DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Art. 132. A repartição das receitas tributárias do Estado obedece ao que, a

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

Art. 1º O Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU, a Taxa de Limpeza Pública - TLP,

DECRETO nº 311, de 03 de fevereiro de 2006 Dispõe sobre o lançamento e a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana IPTU, da Taxa de Limpeza Pública TLP, da Taxa de Conservação

DECRETO nº 311, de 03 de fevereiro de 2006 Dispõe sobre o lançamento e a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana IPTU, da Taxa de Limpeza Pública TLP, da Taxa de Conservação