|

|

|

- Eliza Escobar Aveiro

- 8 Há anos

- Visualizações:

Transcrição

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

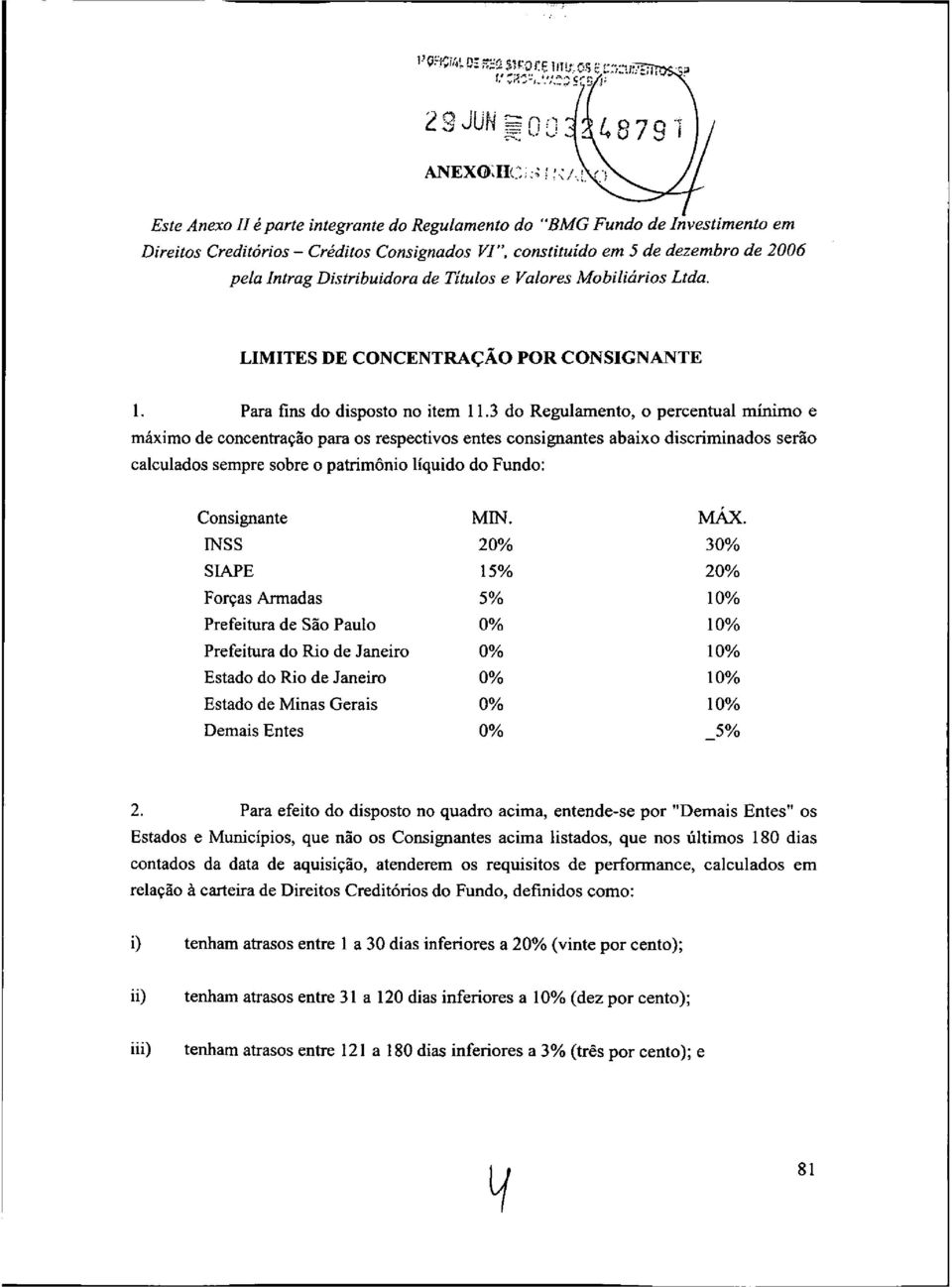

21

22 ANEXO II Este Anexo é parte integrante do Prospecto Definitivo da 2ª Distribuição de Cotas do BMG Fundo de Investimento em Direitos Creditórios - Créditos Consignados VI INFORMAÇÕES SOBRE AS CLASSIFICAÇÕES DE RISCO DO FUNDO

23 FINANÇAS ESTRUTURADAS Relatório Preliminar de Nova Emissão Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado DATA DE INÍCIO: A ser definida. AUTORES: Norton Bastos AVP/Analyst Structured Finance Group América Latina (011 55) Norton.Bastos@moodys.com Paulo Fugulin AVP/Analyst Structured Finance Group América Latina (011 55) Paulo.Fugulin@moodys.com CONTATOS: Susan Knapp Managing Director Structured Finance Group (212) Susan.Knapp@moodys.com Maria Muller Senior Vice President Structured Finance Group (212) Maria.Muller@moodys.com CONTATO COM INVESTIDORES: Brett Hemmerling All Collateralized Debt Obligations and Commercial Backed Securities (212) Brett.Hemmerling@moodys.com WEBSITES: Este Relatório Preliminar de Nova Emissão reflete as características da estrutura do Fundo, tais quais apresentadas até 25 de novembro de Potenciais investidores devem atentar ao fato de que certos fatores relacionados a este Fundo ainda estão por serem finalizadas. Após o recebimento de toda a documentação legal, de maneira satisfatória, é que a Moody's irá designar um rating definitivo ao Fundo, o qual pode vir a ser diferente do que o rating apresentado neste Relatório Preliminar. A Moody's disseminará o rating definitivo através de seu serviço de contato com investidores % do Valor Original Rating em Escala Nacional Rating em Escala Global - Moeda Local Prazo Descrição Valor Rendimento (meses) Quotas Sênior R$ 539,5MM 83% 108% do CDI 48 (P)Aaa.br (P)Baa3 Quotas Subordinadas R$ 110,5MM 17% N.D. 48 Sem Rating Sem Rating OPINIÃO Moody's América Latina (Moody's) atribuiu os ratings preliminares (P)Aaa.br na Escala Nacional Brasileira e (P)Baa3 na Escala Global de Moeda Local, para as quotas sênior emitidas pelo BMG Fundo de Investimento em Direitos Creditórios - Créditos Consignados VI (FIDC BMG VI, o Fundo ou o Emissor), uma operação securitizada lastreada por uma carteira de empréstimos pessoais originada pelo Banco BMG S.A. (o Banco ou BMG). O Emissor é um fundo de investimento em direitos creditórios com o único propósito de comprar empréstimos pessoais do Banco BMG. As quotas sênior serão emitidas em série única com prazo de 48 meses, com amortizações ocorrendo em 24 parcelas mensais, após um período de carência de 24 meses. As quotas do Fundo são lastreadas pelos fluxos de caixa provenientes do pagamento mensal de empréstimos pessoais concedidos pelo BMG exclusivamente a (i) os servidores públicos titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios; e (ii) os aposentados ou pensionistas da iniciativa privada segurados pelo Regime Geral de Previdência Social (RGPS) e assistidos pelo Instituto Nacional do Seguro Social (INSS). Os ratings preliminares estão baseados nos seguintes fatores: Um suporte de crédito mínimo de 17%, proporcionado por quotas subordinadas; Um spread obrigatório mínimo de 3,50% (anualizado), que estará disponível para mitigar riscos de pré-pagamento, descasamento de taxa de juros, além de cobrir perdas; Critérios rígidos de elegibilidade para a aquisição dos ativos, os quais incluem limites de concentração geográfica e níveis de inadimplência, critérios de originação e prazo máximo de empréstimo; 26 de junho de 2007

24 A qualidade de crédito da carteira de empréstimos pessoais concedidos pelo Banco a servidores públicos em atividade; A qualidade de crédito da carteira de empréstimos pessoais concedidos pelo Banco aos aposentados e pensionistas assistidos pelo INSS, os quais se beneficiam da capacidade e disposição da União, agindo através do Tesouro Nacional, de fazer pagamentos pontuais de benefícios mensais aos segurados do INSS, e de cobrir qualquer insuficiência de caixa na arrecadação líquida e no resultado previdenciário do RGPS; e A estrutura jurídica da operação, incluindo a falência remota do Fundo. A cessão de direitos creditórios entre o BMG e o Fundo BMG FIDC VI está estruturada como uma venda perfeita e acabada e em definitivo dos contratos do Banco, conforme estabelecido na venda de créditos transferidos sob o Código Civil. O ORIGINADOR O Banco BMG S.A. é o Originador e o Cobrador Primário na Operação. O Banco BMG S.A. é uma instituição financeira de médio porte, que atua em um nicho específico, oferecendo empréstimos pessoais para funcionários de empresas privadas e servidores públicos nos níveis federal, estadual e municipal, assim como para aposentados e pensionistas cobertos pelo INSS. O rating do BMG é Aa2.br (rating de depósito de longo prazo na Escala Nacional), Ba3 (rating global de depósito de longo prazo em moeda estrangeira), Ba1 (rating global de depósito de longo prazo em moeda local), rating de dívida sênior sem garantia real de Ba1 e um D+ como rating de força financeira de banco. RESUMO DO RATING VISÃO GERAL DA OPERAÇÃO O Fundo Emitirá Série Única de Quotas Sênior. O BMG FIDC VI ("BMG-VI" ou Fundo) é um fundo de investimento em direitos creditórios ("FIDC"), constituído sob a forma de condomínio fechado, negociável no Brasil e direcionado somente a investidores qualificados, os quais incluem investidores corporativos e de "private banking", fundos de pensão, companhias seguradoras e outros fundos de investimento. O FIDC BMG VI fará aquisições rotativas de empréstimos pessoais através da emissão de uma única série de quotas sênior, mediante múltiplas distribuições, e quotas subordinadas, a qual permitirá a aquisição, apenas em bases de oferta, de empréstimos pessoais elegíveis originados pelo Banco através da sua rede de correspondentes bancários. As Quotas Sênior se Beneficiam do Suporte de Crédito na Forma de Quotas Subordinadas. O Fundo emitirá quotas sênior e subordinadas, a um preço de R$ por quota sênior ou subordinada. As quotas sênior deverão constituir um máximo de 83% do patrimônio líquido do Fundo no fechamento. As quotas serão lastreadas por fluxos de caixa mensais advindos da cessão de direitos creditórios gerados da carteira de empréstimos pessoais originados pelo Banco. Pagamento de Rendimento Tempestivo e Principal Final. O Fundo almejará um rendimento-alvo aos quotistas sênior equivalente ao recebimento de juros de forma tempestiva nas datas em que forem pagos e o pagamento do principal no prazo final, ou antes, prazo esse que será de 48 meses após o fechamento. Se, por qualquer motivo, quando chegar o prazo final das quotas sênior, tal meta não tiver sido alcançada, o prazo final da operação será automaticamente prorrogado, considerando o direito creditório de prazo mais longo. O objetivo para os quotistas é um retorno equivalente a 108% da taxa interbancária brasileira (CDI). As quotas subordinadas não carregam uma taxa fixa de valorização, porém são as beneficiárias de qualquer caixa excedente após o pagamento integral das quotas sênior. Pelo fato do CDI ser uma taxa flutuante, a Moody's analisou esta operação assumindo que, num cenário de estresse que levasse a operação para um evento de liquidação antecipado, o rendimento-alvo prometido aos investidores seria limitado a 120% da taxa de CDI (com base no período de giro da carteira mais um spread) do dia precedente a qualquer evento de avaliação. A Amortização de Rendimento das Quotas Sênior Será Paga Mensalmente Após o Período Rotativo. Os pagamentos pretendidos de rendimento e do principal serão feitos em 24 pagamentos mensais consecutivos após um período rotativo de 24 meses, e o último pagamento de principal e rendimento coincidirá com o vencimento das quotas. 2 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

25 A Ordem de Aplicação dos Recursos Permite um Pagamento Seqüencial Para as Quotas Sênior Quando da Ocorrência de um Evento de Amortização Antecipada. A ordem de aplicação de recursos do fundo é ilustrada na Figura 1: Amortização Normal Recursos disponíveis: Figura 1 Ordem e Aplicação de Recursos Evento de Amortização Antecipada Recursos disponíveis: Comissões, impostos e despesas: auditoria, agência de rating, custodiante, administrador, despesas legais e administrativas; Comissões, impostos e despesas: custodiante, administrador, despesas legais e administrativas; Reembolso dos montantes eventualmente adiantados pelos quotistas relacionados a processos judiciais de cobrança; Reembolso dos montantes eventualmente adiantados pelos quotistas relacionados a processos judiciais de cobrança; Amortização das quotas sênior; Amortização das quotas sênior; Preço de aquisição dos direitos creditórios elegíveis; Comissões de agência de rating; Amortização das quotas subordinadas. Amortização das quotas subordinadas. Excesso de Spread oferece Suporte de Crédito Adicional Para a Operação. Desde que o Fundo não acione nenhum evento de avaliação, o excesso de spread será liberado para o Cedente (BMG) na forma de amortização das quotas subordinadas. O Fundo se beneficia do excesso de spread, já que os empréstimos pessoais serão cedidos ao Fundo com um desconto. Mesmo considerando que a carteira de INSS e empréstimos a funcionários públicos rende, em média, respectivamente, 46% e 33% por ano, os empréstimos pessoais serão vendidos a um desconto inferior ao rendimento dos empréstimos. O retorno total pretendido sobre as quotas sênior é de 108% do CDI (atualmente, 13,25% por ano) e um excesso de spread mínimo de 3,50% deve ser mantido durante toda a vida útil da operação, ou se configurará um evento de avaliação e os quotistas sênior terão o direito de amortizar suas quotas antecipadamente. O excesso de spread mínimo será calculado considerando-se o rendimento na carteira de empréstimos pessoais e investimentos líquidos menos o rendimento pago aos quotistas sênior e despesas do Fundo. O excesso de spread mínimo, junto com a subordinação, será usado para mitigar os seguintes riscos: Riscos de Pré-Pagamento O empréstimo é composto de uma combinação de principal e juros. No caso onde o tomador liquide antecipadamente o empréstimo, o tomador deve pagar o principal do empréstimo mais os juros acruados até o dia da liquidação antecipada. Descasamento da Taxa de Juros Pelo fato dos ativos terem uma taxa de juros pré-fixada, e as quotas estarem vinculadas a um CDI flutuante, poderá haver um descasamento no caso de uma elevação no CDI. Esse risco será mitigado (i) pelo excesso de spread mínimo e (ii) pela subordinação na operação. Além disso, a Moody's realizou uma análise de sensibilidade e estressou o CDI a 130% das taxas atuais e os resultados foram coerentes com o excesso de spread mínimo disponível e subordinação. Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Moody s Investors Service 3

26 Comissões e Despesas As comissões e despesas do Fundo devem representar cerca de 0,80% do patrimônio líquido do Fundo. A Estrutura Permite uma Concentração Máxima em Entidades Governamentais e INSS. O Fundo também terá uma concentração máxima para certas jurisdições e para o INSS, calculada como um percentual do total de ativos do Fundo, como segue: i. Para os empréstimos vinculados ao INSS, a concentração mínima é 20% e a máxima está limitada em 30%; ii. Para o governo federal, a concentração mínima é 20% e a máxima está limitada em 30%; iii. Para o Município do Rio de Janeiro, a concentração máxima está limitada a 10%; iv. Para o Município de São Paulo, a concentração máxima está limitada a 10%; v. Para o Estado de Minas Gerais a concentração máxima é 10%; vi. Para o Estado do Rio de Janeiro, a concentração máxima é 10%; vii. Para todas as outras entidades governamentais que, nos últimos 180 dias, atenderam aos Requisitos de Desempenho (definidos como segue: (a) menos de 20% dos empréstimos estão com atraso de 1-30 dias, (b) menos de 10% dos empréstimos estão com atraso de dias, (c) menos de 3,0% dos empréstimos estão com atraso de dias, e (d) menos de 2,0% dos empréstimos estão com atraso superior a 180 dias) a concentração está limitada a 5,0% por Jurisdição; viii. Para todas as outras entidades governamentais que não atenderem os Requisitos de Desempenho (as "Jurisdições Restritas"), a concentração está limitada em 2,5%; ix. Para as novas jurisdições onde o BMG começou a operar após a data de fechamento do Fundo (as "Novas Jurisdições"), a concentração está limitada a 2,5% por Jurisdição; como um todo, as Novas Jurisdições não podem ultrapassar 20% do patrimônio líquido do Fundo. Os Ativos do Fundo Consistem Principalmente de Empréstimos Pessoais. A carteira de empréstimos pessoais do Fundo constitui-se principalmente de empréstimos pessoais denominados em reais, com taxa pré-fixada e concedidos exclusivamente aos servidores públicos elegíveis, assim como a aposentados e pensionistas assistidos pelo INSS, seguindo as políticas de subscrição, pagamentos e cobranças do BMG. Eventos de Avaliação Incluem Eventos de Amortização Automáticos e Não-Automáticos. No caso de um evento de amortização não-automático ocorrer, o Fundo tem um período de carência, de dois a cinco dias, para saná-lo, dependendo do tipo do evento. O Fundo pode sanar alguns eventos através da emissão de mais quotas subordinadas ou resgatando as quotas sênior de modo a reenquadrar a operação. Se o evento não for sanado, as aquisições rotativas são suspensas, assim como o resgate de quotas subordinadas, e o administrador convocará uma assembléia de quotistas para decidir se (i) haverá renúncia ao evento, de modo temporário ou permanente, ou (ii) declarará um evento de amortização antecipada, começando a amortizar o fundo antecipadamente. Os principais eventos de amortização antecipada não-automáticos podem ser qualquer um dos seguintes: Violação da subordinação mínima; Excesso de spread mínimo disponível é inferior a 3,50% (anualizado); Violação de alguns indicadores de desempenho (atrasos) durante três meses consecutivos. Adicionalmente, os eventos de amortização antecipada pré-estabelecidos incluem os seguintes: Insolvência do BMG; Se um evento de avaliação for acionado e os quotistas sênior votarem para realizar liquidação antecipada da operação; Extinção ou impedimento legal da utilização da taxa CDI para avaliar as quotas sênior; e Falha em honrar cláusulas e dispositivos do contrato. 4 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

27 ESTRUTURA DA OPERAÇÃO A Figura 2 mostra a estrutura geral da operação para a carteira composta dos empréstimos pessoais concedidos a servidores públicos. Figura 2 Estrutura da Transação - Servidores Públicos Efetivos 1) O Fundo emite as quotas sênior para os investidores; 2) O Fundo utiliza os recursos da emissão para comprar (venda perfeita e acabada de acordo com a lei brasileira) empréstimos pessoais elegíveis originados pelo BMG; 3) Os empréstimos pessoais são originados quando o BMG concede crédito aos tomadores elegíveis empregados pelas entidades governamentais; 4) As entidades governamentais realizam a consignação das deduções em folha de pagamento dos salários dos tomadores de empréstimo; 5) As fontes pagadoras remetem os montantes retidos das folhas para uma conta de cobrança mantida no BMG; 6) O BMG tem até cinco dias úteis para reconciliar os recursos e segregar os montantes devidos ao banco e ao fundo, respectivamente; os recursos pertencentes ao Fundo são então depositados numa conta mantida no Banco Itaú S.A. ("Itaú" ou custodiante primário) em nome do Fundo (favor consultar a Seção Aspectos Legais para os comentários a respeito dos riscos de fungibilidade); 7) O custodiante primário aplica os recursos de acordo com a ordem de aplicação de recursos e reabastece o Suporte de Liquidez; 8) O Custodiante remete o pagamento ao Emissor; 9) Após o custodiante primário verificar os critérios de elegibilidade, o fundo usa recursos para comprar outros empréstimos pessoais elegíveis do BMG; Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Moody s Investors Service 5

28 10) Intrag DTVM Ltda (Intrag), uma subsidiária do Banco Itaú S.A., como administrador, é responsável cível e criminalmente pelos atos por ordem e conta do Fundo; 11) A KPMG periodicamente audita os demonstrativos financeiros do Emissor, de acordo com as exigências legais e documentais da operação. FUNDAMENTOS DE RATING ORIGINAÇÃO E CONCESSÃO DE CRÉDITO - EMPRÉSTIMOS PESSOAIS O BMG Originará Empréstimos Através de sua Rede de Correspondentes Bancários. O Banco negocia seus programas de empréstimo consignado em folha de pagamento, exclusivamente, através de sua rede de correspondentes bancários localizados por todo o Brasil. Em setembro de 2006, o BMG tinha aproximadamente 280 contratos assinados com jurisdições de entidades pagadoras de nível municipal, estadual e federal. A maioria desses contratos não tem uma data final, mas podem ser extintos a qualquer momento, unilateralmente, por qualquer uma das partes. As Práticas de Subscrição (Underwriting) do BMG incluem Verificação de Vínculo Empregatício e Comprovante de Renda.. O BMG concede empréstimos para funcionários públicos que foram aprovados em concurso público. Os potenciais tomadores são verificados por um sistema usando um software que indica se possuem alguma dívida em aberto junto ao BMG. Se houver, o software automaticamente bloqueará a operação proposta. No caso de um aposentado ou pensionista, o BMG verificará se o mutuário recebe benefícios da previdência social diretamente junto à Dataprev. Os potenciais mutuários devem apresentar os seguintes documentos, entre outros: cadastro nacional de pessoa física (CPF), comprovante de residência e cópia do holerite. O BMG Recolherá os Pagamentos dos Empréstimos Diretamente do Salário do Mutuário. Os pagamentos dos empréstimos vêm das deduções realizadas na folha de pagamento ou de benefício, diretamente da respectiva entidade pagadora. O processo de cobrança completa para os funcionários públicos e aposentados do INSS está ilustrado na Figura 2. Para que uma Jurisdição seja aprovada pelo BMG, ela deve estar em conformidade com a Lei da Responsabilidade Fiscal, ter o cadastro sem restrição junto ao Serasa e estar em dia com suas obrigações salariais. O BMG também faz uma verificação no mercado a respeito do histórico financeiro da jurisdição. O BMG Pode Refinanciar ou Renegociar Empréstimos de Acordo com Critérios Específicos. O BMG pode refinanciar um empréstimo, se não estiver em atraso. Os recursos do novo empréstimo devem ser usados para liquidar o empréstimo anterior. No caso dos pensionistas do INSS, o novo empréstimo terá a mesma parcela mensal que o empréstimo anterior. No caso dos funcionários públicos, o valor das parcelas pode ser diferente do empréstimo anterior. Os acordos para renegociação são menos comuns que o refinanciamento. Na maior parte, os motivos para renegociação estão relacionados a uma queda na margem consignável líquida do devedor por conta, por exemplo, de um aumento nas deduções obrigatórias, como um acréscimo de pensão alimentícia ou um aumento no imposto de renda. PRINCIPAIS RISCOS DE CRÉDITO NA OPERAÇÃO A seguir, listamos alguns fatores com o objetivo de discutir os potenciais riscos de crédito da operação, e como são mitigados: Falha no Repasse de Fundos das Entidades Governamentais Para o BMG é o Principal Risco Estrutural da Carteira de Empréstimos Ligados a Entes de Governo.. A Moody's considera que o risco de falha na transferência ao BMG de valores que já tenham sido deduzidos dos holerites dos funcionários como um dos maiores riscos de crédito nesse tipo de operação (em oposição ao inadimplemento de um único devedor, já que o primeiro pode afetar diversas fontes pagadoras localizadas naquela jurisdição em particular). Esse risco é normalmente o resultado de pressões de liquidez de curto e médio prazo observadas em nível da jurisdição. Espera-se que este risco deva ser mitigado pelos estritos critérios de elegibilidade do Fundo de concentração em jurisdição. Outro risco relacionado, que uma dada entidade governamental atrase os pagamentos salariais regulares é reduzido por riscos políticos intrínsecos, já que os custos com despesas de pessoal em todos os níveis governamentais são sujeitos a rígidas leis nacionais, conforme exemplificado pela promulgação da Lei de 6 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

29 Responsabilidade Fiscal em junho de Segundo essa lei, qualquer aumento nas despesas por qualquer governo só é permitido caso haja um aumento correspondente na arrecadação tributária e outras receitas. Insuficiência de Caixa é o Principal Risco da Carteira do INSS. Qualquer insuficiência relacionada ao INSS é considerada como sendo uma obrigação do Governo Federal (Ba2 Rating em Escala Global - Moeda Local), atuando através da Secretaria do Tesouro Nacional. Essa obrigação está estipulada na Constituição Federal promulgada em 1998 (artigo 7, "IV", artigo 21, "VIII", artigo 24, "XII" e artigo 40), alterada posteriormente pela Emenda Constitucional 26/2002 e Emenda Constitucional 41/2003. O Governo Federal deve, por lei, incluir e aprovar qualquer insuficiência projetada das aposentadorias e/ou pensões da Administração da Previdência Social em seu Orçamento Anual. A Moody's acredita que o risco de crédito associado à capacidade e disponibilidade do Governo Federal brasileiro, atuando através do INSS, de fazer pagamentos pontuais dos benefícios mensais (e para cobrir qualquer insuficiência nos pagamentos das pensões do INSS), é compatível com o rating Baa3 atribuído para a operação, por conta dos seguintes fatores: (i) Historicamente, embora o governo brasileiro já tenha deixado de honrar sua dívida, o Governo Federal jamais interrompeu pagamentos de aposentadorias, nem os reduziu em termos nominais; e ii) Devido ao ambiente macroeconômico atual no Brasil, a Moody's considera improvável uma redução nominal em gastos de repercussão social. As figuras 3 e 4 abaixo ilustram as principais causas de inadimplência na carteria do BMG (empréstimos em atraso por um ou mais dias) por parte dos funcionários públicos e empréstimos vinculados ao INSS. Figura 3 Figura 4 Carteira de Funcionários Públicos Principais Causas de Inadimplência (empréstimos com mais de um dia de atraso; em janeiro de 2006) Outros 3% Mudança de emprego 12% Morte e/ou invalidez 10% Carteira do INSS Principais Causas de Inadimplência (empréstimos com mais de um dia de atraso; em janeiro de 2006) Margem Insuficiente 8% Outros 2% Margem Insuficiente 75% Morte e/ou invalidez 90% Fonte: BMG Fonte: BMG Margem Consignável Líquida Inadequada, Mudança de Emprego e Morte ou Invalidez do Devedor São os Principais Riscos Relativos ao Mutuário. A Moody's considera que a margem consignável líquida inadequada na folha de pagamento é o principal risco de crédito relativo ao mutuário. No caso do BMG já haver concedido o empréstimo, e as deduções obrigatórias sejam subseqüentemente aumentadas (tais como adição de uma pensão alimentícia) a margem consignável líquida será afetada. Nesse caso, o BMG renegociará o empréstimo diretamente com o mutuário e o empréstimo terá o seu vencimento estendido com a adição de prestações mensais suficientes para se adequar com o valor original do empréstimo. A Moody's considera que no Brasil, é extremamente difícil para o governo reduzir ou eliminar posições e as demissões de funcionários públicos por justa causa são extremamente raras. No raro evento em que o mutuário decida mudar de emprego e trabalhar para uma empresa privada, o BMG converte o processo de amortização das deduções diretas em folha para um financiamento de consumo normal, e envia os boletos de pagamento para o endereço residencial do tomador. Após a morte ou invalidez do devedor, o fluxo de pagamentos será interrompido ou reduzido, representando portanto uma potencial perda para o Fundo. O BMG poderá tentar cobrar Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Moody s Investors Service 7

30 o empréstimo do espólio do falecido (em caso de morte) ou renegociar o empréstimo, transformando-o de crédito consignado em folha de pagamento para um empréstimo pessoal tradicional (em caso de invalidez). Custodiante do Fundo O Banco Itaú S.A. é o Custodiante do Fundo. O Banco Itaú S.A. (ratings de depósitos bancários de longo prazo de A1 na Escala Global de Moeda Local e Aaa.br na Escala Nacional Brasileira) atuará como o custodiante da operação. Suas responsabilidades incluem, entre outros deveres, certificar-se que os direitos creditórios atendam aos critérios de elegibilidade, monitorar os eventos de amortização antecipada, além de gerenciar todas as atividades financeiras e operacionais diárias do Emissor. A ausência do custodiante primário, por qualquer motivo, provocará um evento automático de amortização da operação. Adicionalmente, o artigo 38, I da Instrução CVM 356 exige que o Custodiante receba e analise a documentação que evidencie o lastro dos direitos creditórios cedidos ao Fundo. Em função do volume significativo de direitos creditórios cedidos e expressiva diversificação de devedores, o Custodiante, valendo-se da faculdade prevista pelo 1º do mesmo artigo da Instrução CVM 356, optou por verificar o lastro dos direitos creditório em questão por amostragem a cada trimestre. A Moody s ressalta que, ao atribuir um rating para o FIDC, ela confia e se baseia nas informações prestadas pelo Custodiante relativas aos resultados do procedimento de verificação por amostragem do lastro (dos títulos que representam os direitos creditórios) adotado pelo Custodiante, conforme previsto pelo artigo 38, I da Instrução CVM 356. A Moody's não auditou, bem como não auditará, os procedimentos de verificação por amostragem do Custodiante e as informações prestadas pelo Custodiante. A Moody's não garante ou expressa opinião acerca desses procedimentos e informações. O Custodiante possui um rating A1 na escala de longo prazo global em moeda local e um rating Aaa.br na escala de longo prazo nacional atribuídos pela Moody's. Desse modo, o rating aqui atribuído não foi afetado pelo fato de a Moody's não ter revisto os procedimentos de verificação do lastro por amostragem adotado pelo Custodiante, pois tais procedimentos não foram considerados para a atribuição do rating. Intrag DTVM S.A. é o Administrador do Fundo. Intrag DTVM S.A. (Sem Rating), uma subsidiária do Banco Itaú S.A., atuará como administrador da operação, sendo responsável por lidar com todas as comunicações com terceiros, incluindo a CVM, o auditor, os investidores e a agência de rating. O administrador será civil e criminalmente responsável pelos atos por conta e ordem do Fundo. O administrador sub-contratou o custodiante para realizar as principais funções fiduciárias, conforme estipulado nos documentos da operação. A ausência do administrador, por qualquer motivo, provocará um evento automático de amortização da operação. 8 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

31 CARACTERÍSTICAS E DESEMPENHO DO EMPRÉSTIMO Empréstimos vinculados ao INSS A carteira do INSS do BMG apresenta as seguintes características principais ilustradas na Figura 5. Figura 5 Carteira do INSS do BMG Características da Carteira Período Analisado: de set/04 a set/06 Total de Originação de Empréstimos (R$000) R$ 5,922,071 Média Mensal de Originação de Empréstimos (R$000) R$ 236,883 Número de Contratos Originados 2,827,484 Valor Médio dos Empréstimos R$ 2,094 % de Contratos pagos em 36 parcelas mensais (por montante) 85.30% Retorno médio (por ano) 46.08% Durante o período analisado, a carteira do INSS do Banco BMG apresentou uma originação total e uma originação mensal média de R$5,9 bilhões (valor presente) e R$236 milhões, respectivamente. A Originação dos últimos meses tem sido inferior em comparação com os primeiros meses das operações com este produto devido à crescente concorrência do mercado e também à queda na demanda. A Figura 6 abaixo ilustra a análise histórica (por safra) somente para a carteira de INSS. 0.90% Figura 6 Carteira INSS - Análise por Safra (atrasos >180 dias, calculado sobre o montante original)) 0.80% 0.70% 0.60% 0.50% 0.40% 0.30% 0.20% 0.10% 0.00% set-04 out-04 nov-04 dez-04 jan-05 fev-05 mar-05 abr-05 mai-05 jun-05 jul-05 ago-05 set-05 out-05 nov-05 dez-05 jan-06 fev-06 mar-06 abr-06 mai-06 jun-06 jul-06 ago-06 set-06 Fonte: BMG Empréstimos a Funcionários Públicos A carteira de empréstimos a funcionários públicos do BMG, nos níveis municipal, estadual e federal, apresenta as seguintes características principais ilustradas na Figura 7. Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Moody s Investors Service 9

32 Figura 7 Carteira de Crédito Consignado de Funcionários Públicos Características da Carteira Período Analisado: de out/03 a set/06 Total de Originação de Empréstimos (R$000) R$ 6,319,613 Média Mensal de Originação de Empréstimos (R$000) R$ 175,545 Número de Contratos Originados 1,661,132 Valor Médio dos Empréstimos R$ 3,804 % de Contratos pagos em 36 parcelas mensais (por montante) 36.20% % de Contratos pagos em 24 parcelas mensais (por montante) 10.05% Retorno médio (por ano) 32.95% Durante o período analisado (janeiro de 2003 a janeiro de 2006), a carteira consolidada de empréstimos a funcionários públicos (na esfera municipal, estadual ou federal) apresenta uma originação total e originação mensal média de R$6,3 bilhões (valor presente) e R$175 milhões, respectivamente. Cerca de 59% da originação de empréstimos nesse período veio da jurisdição do Governo Federal. A Figura 8 ilustra uma análise histórica (por safra) para todos os três níveis. 2.50% Figura 8 Carteira de Funcionários Públicos - Federal, Estadual e Municipal Análise por Safras (atrasos >180 dias, calculado sobre o montante original)) 2.00% 1.50% 1.00% 0.50% 0.00% seasoning out-03 nov-03 dez-03 jan-04 fev-04 mar-04 abr-04 mai-04 jun-04 jul-04 ago-04 set-04 out-04 nov-04 dez-04 jan-05 fev-05 mar-05 abr-05 mai-05 jun-05 jul-05 ago-05 set-05 out-05 nov-05 dez-05 jan-06 fev-06 mar-06 abr-06 mai-06 jun-06 jul-06 ago-06 set-06 METODOLOGIA DA MOODY'S PARA SUPORTE DE CRÉDITO EM OPERAÇÕES DE EMPRÉSTIMO PESSOAL A Moody's avaliou o nível de suporte de crédito proporcionado nesta operação através da subordinação, do caixa disponível e do excesso de spread, assim como o desempenho histórico dos empréstimos pessoais. Adicionalmente, a Moody's considerou fatores comuns a todas as operações de empréstimos pessoais tais como concentração em entidades pagadoras, rendimento, inadimplência, provisionamentos e a taxa de giro. Os fatores mencionados na seção de riscos de crédito são simulados em situações de estresse, com base no histórico observado, assim como no nível de rating requisitado. Além desses fatores, a Moody's também considerou fatores específicos do mercado brasileiro, tal como a probabilidade de um aumento nas taxas de juros, 10 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

33 redução da taxa de pagamento mensal e mudanças no cenário macroeconômico que possam prejudicar o segmento de mercado do originador ou possam influenciar um aumento na taxa do CDI. A análise foi baseada nos efeitos que essas variáveis, simuladas em situações de estresse, teriam sobre os fluxos de caixa do Fundo, de modo a se determinar as perdas nas quotas. Essas perdas esperadas foram analisadas juntamente com outros fatores relacionados com a operação para se determinar o rating adequado. A Moody's concluiu que, com mínimo de 17% de subordinação e 3,5% de excesso de spread disponível, os fluxos de caixa disponíveis da operação sejam suficientes para pagar juros tempestivamente e o principal antes do prazo final das quotas sênior. ASPECTOS LEGAIS A estrutura jurídica da operação é dotada de condições adequadas para a salvaguarda legal dos quotistas. Os principais aspectos legais considerados na análise da Moody's foram: Cessão Perfeita e Acabada A certeza de segregação de riscos entre o BMG (como originador) e o BMG FIDC VI (como Emissor) existe de fato, por meio de cessão perfeita e acabada dos direitos creditórios elegíveis consubstanciada pelos termos de cessão dos direitos creditórios sob o Código Civil Brasileiro. Isso significa que uma eventual liquidação ou falência do originador não afetará os ativos do BMG FIDC VI, já que seus ativos estarão legalmente resguardados dos credores do originador. Aspectos da Remota Falência do Emissor Este risco é mitigado pela natureza legal deste veículo. Como Fundo de investimento, o FIDC não pode ter ativos negativos porque o limite de suas obrigações para com os quotistas titulares das quotas seniores é o valor líquido desses ativos. Consignação das Deduções em Folha Tais pagamentos são descontados diretamente através de um mecanismo de consignação em folha de pagamento, que no Brasil está regulamentado, para funcionários do governo federal, em lei federal (Lei 8112 de 11 de dezembro de 1990, e Decreto 4961 de 20 de janeiro de 2004), e para os funcionários do governo estatal e municipal por suas respectivas jurisdições locais. Para os aposentados e pensionistas assistidos pelo INSS, a consignação das deduções de benefícios de pensão no Brasil é regulamentada por lei federal (Lei de 17 de dezembro de 2003), e também pela Instrução Normativa INSS/DC 121, de 1 de julho de Sob essas provisões, o mutuário cede incondicionalmente e irrevogavelmente uma parte de seu salário e/ou de seus benefícios para satisfazer o pagamento das prestações do empréstimo. Tais deduções para pagamento das prestações são então retidas sobre os pagamentos de benefícios mensais ou do salário do mutuário. Assim, os empréstimos pessoais consignados em folha de pagamento desfrutam de "prioridade absoluta" sobre qualquer outra dívida que o tomador possa ter, pois uma parte da renda disponível do tomador é legalmente retida pelo empregador. Riscos de Fungibilidade O risco de fungibilidade associado a esta operação é a insolvência do BMG. Esse fato é um evento de amortização antecipada pré-definido, e nesse caso o Fundo não mais fará aquisições rotativas de empréstimos, e cancelará todos os resgates de quotas pré-definidos (enquanto continua a realizar pagamentos de comissões e despesas). Porém, os fluxos de caixa que ainda precisam ser reconciliados pelo BMG e transferidos para o Fundo estarão presos na massa falida do BMG, e só serão liberados se o agente fiduciário (agindo em nome do Fundo) conseguir confirmar para o Banco Central do Brasil que aqueles fluxos de caixa são, na verdade, um ativo pertencente ao Emissor. A Moody's acredita que o fundo tem o direito sobre o fluxo de caixa, conforme definido em lei; porém, não tem como se certificar de quando esses recursos serão recebidos. Por esse motivo, o equivalente a 3% dos ativos do Fundo será segregado em uma conta em nome do fundo, mitigando o risco de que, em caso de insolvência do BMG perto do prazo final da operação, possa não haver caixa disponível para pagar os investidores. Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Moody s Investors Service 11

34 SUMÁRIO DA OPERAÇÃO Quotas Seniores: (P)Aaa.br Escala Nacional & (P)Baa3 Escala Global em Moeda Local Quotas subordinadas: Sem Rating Emissor: Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado Tipo de Ativo: Empréstimos pessoais com a consignação de desconto em folha de pagamento e empréstimos vinculados ao INSS Originador e Custodiante Primário: Banco BMG S.A. (Depósitos Bancários - Moeda Estrangeira Ba3/ NP; Depósitos Bancários - Moeda Local Ba1/NP; Força Financeira de Bancos D+; Sênior Sem garantia Ba1) Administrador: Intrag DTVM Ltda (Sem Rating) Custodiante Primário e Reserva ("Back-up"): Banco Itaú S.A. (com ratings de depósito bancário Aaa.br na Escala Nacional) Agente de Gestão de Recursos e Estruturação Integral Trust Auditor Externo: KPMG Auditores Independentes Consultor Legal: Levy & Salomão Advogados Doc ID# SF99764 (Portuguese Translation) Direitos autorais: 2007, Moody s Investors Service, Inc., 99 Church Street, Nova York, Nova York e/ou qualquer de suas subsidiárias, incluindo a Moody s Assurance Company, Inc. e a Moody s América Latina Ltda., Av. das Nações Unidas, º andar; CEP ; São Paulo, SP Brasil (conjuntamente MOODY S ). Todos os direitos reservados. AS INFORMAÇÕES CONTIDAS NESTE DOCUMENTO SÃO PROTEGIDAS PELA LEGISLAÇÃO DE DIREITOS AUTORAIS, E NÃO PODEM SER COPIADAS, REPRODUZIDAS, TRANSMITIDAS, DIVULGADAS, REVENDIDAS OU ARMAZENADAS PARA USO SUBSEQÜENTE PARA QUALQUER DESSES FINS, NO TODO OU EM PARTE, DE QUALQUER FORMA OU MEIO, POR QUALQUER PESSOA, SEM O CONSENTIMENTO PRÉVIO, POR ESCRITO, DA MOODY S. Todas as informações contidas neste documento foram obtidas pela MOODY S junto a fontes que ela considera precisas e confiáveis. Devido à possibilidade de erro humano ou mecânico, bem como outros fatores, contudo, essas informações são fornecidas no estado em que se encontram, sem garantia de qualquer tipo, e a MOODY S não presta qualquer declaração ou garantia, expressa ou implícita, quanto à precisão, grau de atualização, abrangência, valor comercial ou adequação a qualquer fim específico dessas informações. Em nenhuma circunstância a MOODY S terá responsabilidade perante qualquer pessoa, física ou jurídica, por (a) perdas ou danos causados, sofridos ou relacionados, no todo ou em parte, a qualquer erro (por negligência ou não) ou circunstâncias diversas, dentro ou fora da esfera de controle da MOODY S ou de seus diretores, administradores, empregados ou agentes, em relação à obtenção, compilação, análise, interpretação, comunicação, publicação ou transferência dessas informações, ou (b) danos diretos ou indiretos de qualquer natureza (incluindo, sem limitação, lucros cessantes), resultantes do uso ou incapacidade de usar essas informações, mesmo se a MOODY S for avisada com antecedência sobre a possibilidade de ocorrência desses danos. Os ratings de crédito e os comentários de análise de relatórios financeiros, se houver, constituirão parte das informações contidas neste documento, e poderão ser interpretados somente como manifestação de opinião, e não como declaração de fato ou recomendação para a compra, venda ou detenção de valores mobiliários. A MOODY S NÃO PRESTA NENHUMA GARANTIA, EXPRESSA OU IMPLÍCITA, QUANTO À PRECISÃO, GRAU DE ATUALIZAÇÃO, ABRANGÊNCIA, VALOR COMERCIAL OU ADEQUAÇÃO A QUALQUER FIM ESPECÍFICO DE QUALQUER RATING, OUTRA OPINIÃO OU INFORMAÇÃO. Cada rating ou outra opinião deve ser considerado apenas como um fator para qualquer decisão de investimento tomada por qualquer usuário das informações contidas neste documento, ou em nome desses usuários. Os usuários devem, conseqüentemente, realizar seu próprio estudo e avaliação de cada valor mobiliário, emissor, garantidor e fornecedor de suporte de crédito, para cada valor mobiliário que possam considerar comprar, deter ou vender. A MOODY S, neste ato, divulga que a maioria dos emissores de títulos de dívida (incluindo títulos corporativos e municipais, debêntures, notes e notas promissórias) e de ações preferenciais classificadas pela MOODY S se obrigou, antes da atribuição de qualquer rating, a pagar à MOODY S, por serviços de avaliação e rating por ela prestados, honorários de US$1.500 a aproximadamente US$ A Moody s Corporation (MCO) e sua subsidiária integral, a agência de classificação de risco Moody s Investors Service (MIS), também mantêm políticas e procedimentos a fim de atender à independência dos ratings e dos processos de rating da MIS. São incluídas anualmente no website da Moody s sob o tópico "Shareholder Relations Corporate Governance Director and Shareholder Affiliation Policy.", informações acerca de relações societárias que possam existir entre diretores da MCO e entidades classificadas por ratings, e entre entidades que possuem ratings da MIS e que também informaram publicamente à SEC (Security and Exchange Commission EUA) deter participação acionária maior que 5% na MCO. 12 Moody s Investors Service Fundo de Investimento em Direitos Creditórios BMG FIDC VI - Crédito Consignado

35 Fundo de Investimento em Direitos Creditórios BMG FIDC CRÉDITOS CONSIGNADOS VI Relatório Sintético Rating AAA As cotas do FIDC encontram-se suportadas por uma carteira de recebíveis com inadimplência próxima a zero, a qual garante excepcional margem de cobertura para o pagamento do principal, acrescido do rendimento proposto. Adicionalmente, o fundo apresenta uma elevadíssima relação entre os mecanismos de proteção e a inadimplência da carteira. O risco é quase nulo. Data: Analista: 27/jun/2007 Validade: 27/jun/2008 Jorge Alves Tel.: jorge.alves@austin.com.br Austin Rating Serviços Financeiros Rua Leopoldo Couto Magalhães, 110 conj. 73 São Paulo SP CEP Tel.: Fax: FUNDAMENTOS DO RATING O Comitê de Classificação de Risco da Austin Rating, em reunião realizada no dia 27 de junho de 2007, atribuiu o rating AAA, com perspectiva estável, para as cotas seniores emitidas pelo BMG Fundo de Investimento em Direitos Creditórios Créditos Consignados VI (FIDC Créditos Consignados VI). Esta classificação traduz uma probabilidade quase nula de que os cotistas seniores não recebam o pagamento do principal, acrescido da remuneração pretendida, nas datas combinadas. O FIDC Créditos Consignados VI tem por objetivo preponderante a aplicação de recursos na aquisição de Direitos Creditórios decorrentes de contratos de empréstimo pessoal, com pagamento por meio de consignação de benefício previdenciário ou desconto em folha de pagamento, em conformidade com a política de investimentos descrita em seu regulamento. O fundo foi constituído sob a forma de condomínio fechado, de modo que suas cotas somente serão resgatadas, ao término do prazo de duração das séries (a amortização das cotas ocorrerá em 24 parcelas entre os meses de fevereiro de 2009 e janeiro de 2011), ou em virtude da sua liquidação. A subscrição das cotas teve início em janeiro de 2007 e, até o dia 18 de junho de 2007, havia em circulação cotas subordinadas e cotas seniores, representando montantes de R$ 91,8 milhões e R$ 440,6 milhões, respectivamente. Na mesma data, a composição da carteira era de R$ 514,0 milhões aplicados em recebíveis, R$ 15,7 milhões em LFTs e R$ 2,7 milhões em operações compromissadas, cujos percentuais com relação às aplicações totais eram de 96,54%, 2,95% e 0,51%, respectivamente. A classificação no nível mínimo de risco fundamenta-se essencialmente nos seguintes pontos favoráveis da sua estrutura do Fundo, conforme verificado em seu regulamento e que mitigam, em boa medida, os riscos inerentes à atividade do fundo de maneira geral: (i) adequados critérios definidos na política de investimentos; (ii) adequados critérios de elegibilidade e condições de cessão que norteiam a aquisição de direitos creditórios pelo fundo; (iii) constituição de reserva de liquidez de no mínimo 3% (três por cento) do patrimônio líquido do fundo em disponibilidades; (iv) excelentes ferramentas de gestão de riscos, controles internos e compliance, em linha com a participação de entes capacitados para as principais atribuições da operação; (v) os direitos creditórios que dão lastro ao fundo referem - se a operações de crédito de melhor perfil de risco, visto que, as parcelas dos contratos são descontadas diretamente na fonte (folha salarial ou de benefícios do INSS) e, de maneira geral, reportam menor indicador de inadimplência histórica. Neste sentido, cumpre destacar que o total de parcelas vencidas e não pagas, ao término de maio de 2007, representava 0,13% do total de recebíveis adquiridos pelo fundo e ainda havia provisões para devedores duvidosos com cobertura de 56,9% desse montante; (vi) elevada pulverização da carteira exercendo diluição do risco de crédito. Na posição final de maio de 2007, os devedores dos financiamentos referiam -se a 14 grupos de fontes pagadoras, sendo que o maior era responsável por 29,0% do total de recebíveis, o segundo maior equivalente a 19,3% e o terceiro 9,9%.

36 Fundo de Investimento em Direitos Creditórios BMG FIDC CRÉDITOS CONSIGNADOS VI Em boa medida, a classificação considerou ainda a participação do Banco BMG S/A como originador dos direitos creditórios. A instituição, com sede em Belo Horizonte MG, teve sua origem histórica em 1930, sendo pioneira e tendo se especializado nas operações de crédito consignado, seu produto consagrado, e cuja participação no mercado está consolidada na liderança dentre os bancos que operam neste nicho. Os pontos aqui levantados dão conta da expertise da instituição neste nicho de negócio, cumprindo destacar que ao término de 2006, o total de crédito gerado pelo Banco BMG era de R$ 8,6 bilhões (R$ 7,5 bilhões de crédito pessoal), sendo que a parcela de R$ 5,7 bilhões foi cedida a bancos, através de acordos comerciais e aos demais fundos de recebíveis, cujo banco é o originador dos direitos creditórios. Entre algumas das particularidades do originador que determinaram de maneira favorável esta classificação, destacamos: (i) elevada rentabilidade das suas operações; (ii) adequadas políticas e ferramentas de gestão de riscos, controles internos e compliance; (iii) boa qualidade da sua carteira de crédito (pulverização, diversificação, política de provisionamento, etc.); (iv) bons indicadores de custos ; (v) elevada eficiência e coerência da sua atual estratégia comercial, visando, além da continuidade na liderança do seu peer group, o aumento da rentabilidade das suas operações e uma maior eficiência destas; (vi) direcionamento de esforços, no intuito de aumentar a sua participação no segmento de crédito em que se especializou. Por outra parte, ponderamos o perfil de risco das fontes pagadoras, bem como, a natureza dos recursos para o pagamento das parcelas dos empréstimos (salários e benefícios), fatores que contribuem para a redução da probabilidade de eventos de inadimplência ou perdas que possam deteriorar o valor das cotas. PARECER SOBRE METODOLOGIA DE VERIFICAÇÂO DE LASTRO Em conformidade com a Instrução N 442 de 08/12/2006 da Comissão de Valores Mobiliários CVM, a qual alterou a Instrução N 356, de 17 de dezembro de 2001 e a Instrução N 400 de e particularmente com as exigências do Artigo N 38 daquela instrução, a Austin Rating realizou a avaliação dos procedimentos de verificação de lastro por amostragem, a serem realizados, no ambiente do FIDC Créditos Consignados VI, pelo custodiante Banco Itaú. A Austin Rating entende que os procedimentos a serem adotados pelo Banco Itaú são adequados, contribuindo positivamente para o perfil de risco do Fundo. Esta agência observa que a instituição possui considerável experiência nas atividades a serem prestadas, reunindo condições técnicas e ferramentas adequadas para a prestação de serviços de verificação por amostragem. Embora a análise não seja feita na totalidade dos direitos creditórios, o resultado da verificação corresponderá com a realidade da carteira sob custódia, uma vez que corresponde a um método estatístico com elevada margem de confiança e margem reduzida de erro (grau de confiança de 95% e limite de erro tolerável de 5%). Apesar disso, os riscos associados a eventos de ausência de lastro não estarão mitigados pelos procedimentos a serem adotados, uma vez que a avaliação ocorrerá posteriormente à aquisição. A Austin Rating ressalta que sua opinião está baseada na descrição da metodologia transmitida pelo custodiante, bem como due dilligence ao mesmo. A seguir, apresentamos alguns dos fatores positivos e em observação que também determinaram o perfil de risco do FIDC Créditos Consignados VI. Fatores Positivos A carteira adquirida pelo Fundo apresenta baixa inadimplência, confirmada por auditoria de empresa independente; O Banco BMG adota procedimentos de concessão de crédito e seleção de fontes pagadoras adequados às boas práticas de mercado. Seus procedimentos contribuem para a manutenção da atual qualidade da carteira e adequado perfil de inadimplência; 2

37 Fundo de Investimento em Direitos Creditórios BMG FIDC CRÉDITOS CONSIGNADOS VI O fundo terá constituição de reserva de liquidez de no mínimo 3% do seu patrimônio líquido; O over collateral sob a forma de Cotas Subordinadas, que representará 17,0% do patrimônio líquido do Fundo, como forma de suportar possíveis inadimplências ou atrasos na carteira. Esse percentual mostra-se adequado e com ampla margem diante do perfil de inadimplência verificado na carteira, após decorridos 5 meses de atividades do fundo; O risco de liquidez foi afastado, visto que trata-se de um Fundo fechado, estando a liquidação das Cotas Seniores condicionada aos términos dos prazos de duração de cada uma das suas Séries e cronograma de amortizações; Parte relevante do retorno dos Direitos Creditórios fica no ambiente do Fundo, garantindo, dessa forma, a rentabilidade-alvo dos investidores, bem como, a valorização elevada das Cotas, conforme verificado nos meses iniciais da operação do fundo; Histórico relevante e posicionamento privilegiado do cedente no seu nicho de atuação; As diferentes partes envolvidas na operação contam com elevada reputação e experiência nos mercados que participam. Fatores em Observação Não há segregação entre o Fundo e o Banco BMG, uma vez que as parcelas dos empréstimos são depositadas na conta do banco, permanecendo por até cinco dias antes de ingressarem na conta do Fundo. Caso o banco sofra uma intervenção, os recursos poderão ficar retidos e dependerão de liberação judicial para posterior destinação ao Fundo. Entretanto, destacamos que os repasses dos Entes Públicos ao Banco BMG são pulverizados durante o mês, diminuindo, dessa forma, os montantes diários dentro do banco. PARTICIPANTES Cedente dos Direitos Creditórios: Estruturador: Administradora: Gestor da carteira: Fiel depositário: Agente de Cobrança dos Direitos Creditórios Inadimplidos (judicial e extrajudicial): Custodiante: Auditores Independentes: Banco BMG S/A; Integral Capitânia; Intrag Distribuidora de Títulos e Valores Mobiliários Ltda; Integral-Capitânia Gestores de Valores Mobiliários Ltda; Banco BMG S/A; Banco BMG S/A; Banco Itaú S/A; KPMG Risk Advisory Services Ltda. 3

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

REF.: RELATÓRIO TRIMESTRAL DO MARTINS FIDC (CNPJ: 07.162.400/0001-42) - PERÍODO ENCERRADO EM 30/06/2014.

- PERÍODO ENCERRADO EM 30/06/2014.") São Paulo, 15 de agosto de 2014. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 30º andar. 20159-900 - Rio de Janeiro - RJ REF.:

São Paulo, 15 de agosto de 2014. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 30º andar. 20159-900 - Rio de Janeiro - RJ REF.:

Crédito Direto ao Consumo e Securitização via FIDCs

Crédito Direto ao Consumo e Securitização via FIDCs Jayme Bartling Senior Director 19 de fevereiro de 2008 Agenda > O Processo de Análise da Fitch > Riscos Inerentes à Securitização > Quantificando Subordinação

Crédito Direto ao Consumo e Securitização via FIDCs Jayme Bartling Senior Director 19 de fevereiro de 2008 Agenda > O Processo de Análise da Fitch > Riscos Inerentes à Securitização > Quantificando Subordinação

(**) Renegociação de divida representada por Acordo Judicial

Renegociação de divida representada por Acordo Judicial") São Paulo, 15 de maio de 2015. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 30º andar 20159-900 - Rio de Janeiro - RJ REF.: RELATÓRIO

São Paulo, 15 de maio de 2015. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 30º andar 20159-900 - Rio de Janeiro - RJ REF.: RELATÓRIO

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

GESTOR DA CARTEIRA DE INVESTIMENTO

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

ANÚNCIO DE INÍCIO DE DISTRIBUIÇÃO DO Fundo de Investimento Imobiliário Votorantim Securities CNPJ/MF: 10.347.505/0001-80

ANÚNCIO DE INÍCIO DE DISTRIBUIÇÃO DO Fundo de Investimento Imobiliário Votorantim Securities CNPJ/MF: 10.347.505/0001-80 VOTORANTIM ASSET MANAGEMENT DTVM LTDA. ( Administrador ), comunica o início da distribuição

ANÚNCIO DE INÍCIO DE DISTRIBUIÇÃO DO Fundo de Investimento Imobiliário Votorantim Securities CNPJ/MF: 10.347.505/0001-80 VOTORANTIM ASSET MANAGEMENT DTVM LTDA. ( Administrador ), comunica o início da distribuição

INSTRUÇÃO CVM Nº 531, DE 6 DE FEVEREIRO DE 2013

Altera dispositivos da Instrução CVM nº 356, de 17 de dezembro de 2001 e da Instrução CVM nº 400, de 29 de dezembro de 2003. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado,

Altera dispositivos da Instrução CVM nº 356, de 17 de dezembro de 2001 e da Instrução CVM nº 400, de 29 de dezembro de 2003. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM torna público que o Colegiado,

Como funcionam os fundos de investimentos

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

Política de Exercício de Direito de Voto. (Versão 3.0 - Julho/2014)

") Política de Exercício de Direito de Voto (Versão 3.0 - Julho/2014) 1. Objeto e Aplicação 1.1. Esta Política de Exercício de Direito de Voto ( Política de Voto ), em conformidade com as disposições do Código

Política de Exercício de Direito de Voto (Versão 3.0 - Julho/2014) 1. Objeto e Aplicação 1.1. Esta Política de Exercício de Direito de Voto ( Política de Voto ), em conformidade com as disposições do Código

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

ÍNDICE. Definições... 5 Resumo das Características da Oferta... 7 2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, CONSULTORES E AUDITORES

ÍNDICE 1. INTRODUÇÃO Definições... 5 Resumo das Características da Oferta... 7 2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, CONSULTORES E AUDITORES Administradores da Emissora... 13 Coordenador Líder... 13

ÍNDICE 1. INTRODUÇÃO Definições... 5 Resumo das Características da Oferta... 7 2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, CONSULTORES E AUDITORES Administradores da Emissora... 13 Coordenador Líder... 13

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro DEBÊNTURES DE INFRAESTRUTURA - CONCEITO Debêntures: título de crédito, representativo de dívida da companhia emissora (art.

Alternativas de Funding para Infraestrutura no Mercado de Capitais Brasileiro DEBÊNTURES DE INFRAESTRUTURA - CONCEITO Debêntures: título de crédito, representativo de dívida da companhia emissora (art.

Notas explicativas da Administração às demonstrações financeiras Em 31 de dezembro de 2014 e 2013 (Valores em R$, exceto o valor unitário das cotas)

") 1. Contexto operacional O CLUBE DE INVESTIMENTO CAPITAL SEGURO ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

1. Contexto operacional O CLUBE DE INVESTIMENTO CAPITAL SEGURO ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

POLÍTICA DE TRANSAÇÕES COM PARTES RELACIONADAS BB SEGURIDADE PARTICIPAÇÕES S.A.

POLÍTICA DE TRANSAÇÕES COM PARTES RELACIONADAS BB SEGURIDADE PARTICIPAÇÕES S.A. 28.03.2013 1. OBJETIVO 1.1 A presente Política de Transações com Partes Relacionadas da BB Seguridade Participações S.A.

POLÍTICA DE TRANSAÇÕES COM PARTES RELACIONADAS BB SEGURIDADE PARTICIPAÇÕES S.A. 28.03.2013 1. OBJETIVO 1.1 A presente Política de Transações com Partes Relacionadas da BB Seguridade Participações S.A.

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES PROGRESSO. no montante total de até

UBS PACTUAL SERVIÇOS FINANCEIROS S.A. DTVM comunica o início da distribuição, de até 240 (duzentas e quarenta) cotas, escriturais, com valor inicial de R$1.000.000,00 (um milhão de reais), de emissão do

UBS PACTUAL SERVIÇOS FINANCEIROS S.A. DTVM comunica o início da distribuição, de até 240 (duzentas e quarenta) cotas, escriturais, com valor inicial de R$1.000.000,00 (um milhão de reais), de emissão do

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

MANUAL DE GESTÃO DE LIQUIDEZ

Av. Santos Dumont, 2122 - Sala 407 - Aldeota Fortaleza CE - 60.150-161 +55 85 3047.2601 4005.9161 www.rendaassset.com.br MANUAL DE GESTÃO DE LIQUIDEZ Fortaleza CE - Atualizado em 22 de Janeiro de 2013

Av. Santos Dumont, 2122 - Sala 407 - Aldeota Fortaleza CE - 60.150-161 +55 85 3047.2601 4005.9161 www.rendaassset.com.br MANUAL DE GESTÃO DE LIQUIDEZ Fortaleza CE - Atualizado em 22 de Janeiro de 2013

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)

(ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)") PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CLIC FUNDO DE INVEST. EM ACOES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

NOVA SECURITIZAÇÃO S.A. EXERCÍCIO DE 2014

NOVA SECURITIZAÇÃO S.A. 17ª SÉRIE da 1ª. EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores

NOVA SECURITIZAÇÃO S.A. 17ª SÉRIE da 1ª. EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores

Notas explicativas da Administração às demonstrações financeiras Em 31 de dezembro de 2014 e 2013 (Valores em R$, exceto o valor unitário das cotas)

") 1. Contexto operacional O CLUBE DE INVESTIMENTO COPACABANA ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição, em

1. Contexto operacional O CLUBE DE INVESTIMENTO COPACABANA ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição, em

ANÚNCIO DE INÍCIO DA DISTRIBUIÇÃO PÚBLICA DAS COTAS DO GIF I - FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES CNPJ/MF: 08.872.941/0001-27

ANÚNCIO DE INÍCIO DA DISTRIBUIÇÃO PÚBLICA DAS COTAS DO GIF I - FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES CNPJ/MF: 08.872.941/0001-27 BEM DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. comunica o início

ANÚNCIO DE INÍCIO DA DISTRIBUIÇÃO PÚBLICA DAS COTAS DO GIF I - FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES CNPJ/MF: 08.872.941/0001-27 BEM DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. comunica o início

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - CONSERVADORA FIX

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA. Certificado de Recebíveis do Agronegócio CRA

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

ANEXO A. Informe Mensal

ANEXO A Informe Mensal Competência: MM/AAAA Administrador: Tipo de Condomínio: Fundo Exclusivo: Todos os Cotistas Vinculados por Interesse Único e Indissociável? Aberto/Fechado Sim/Não Sim/Não ESPECIFICAÇÕES

ANEXO A Informe Mensal Competência: MM/AAAA Administrador: Tipo de Condomínio: Fundo Exclusivo: Todos os Cotistas Vinculados por Interesse Único e Indissociável? Aberto/Fechado Sim/Não Sim/Não ESPECIFICAÇÕES

POLÍTICA DE VOTO 1.1. INTRODUÇÃO E OBJETIVO

POLÍTICA DE VOTO 1.1. INTRODUÇÃO E OBJETIVO A BRAM Bradesco Asset Management S.A DTVM ( BRAM ) aderiu ao Código de Auto Regulação de Fundos de Investimento ( Código ) da Associação Nacional de Bancos de

POLÍTICA DE VOTO 1.1. INTRODUÇÃO E OBJETIVO A BRAM Bradesco Asset Management S.A DTVM ( BRAM ) aderiu ao Código de Auto Regulação de Fundos de Investimento ( Código ) da Associação Nacional de Bancos de

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

REF.: RELATÓRIO TRIMESTRAL DO FIDC ANGÁ SABEMI CONSIGNADOS IV (CNPJ: 22.945.746/0001-00) - PERÍODO ENCERRADO EM 30/09/2015.

- PERÍODO ENCERRADO EM 30/09/2015.") São Paulo, 16 de novembro de 215. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 3º andar 2159-9 - Rio de Janeiro - RJ REF.: RELATÓRIO

São Paulo, 16 de novembro de 215. À Comissão de es Mobiliários ( CVM ) Gerência de Acompanhamento de Fundos Estruturados - GIE Rua Sete de Setembro, 111 3º andar 2159-9 - Rio de Janeiro - RJ REF.: RELATÓRIO

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

Política de Exercício de Direito de Voto. (Versão 4.0 - Março/2015)

") Política de Exercício de Direito de Voto (Versão 4.0 - Março/2015) 1. Objeto e Aplicação 1.1. Esta Política de Exercício de Direito de Voto ( Política de Voto ), em conformidade com as disposições do Código

Política de Exercício de Direito de Voto (Versão 4.0 - Março/2015) 1. Objeto e Aplicação 1.1. Esta Política de Exercício de Direito de Voto ( Política de Voto ), em conformidade com as disposições do Código

Renda Fixa Privada Notas Promissórias NP. Notas Promissórias - NP

Renda Fixa Privada Notas Promissórias - NP Uma alternativa para o financiamento do capital de giro das empresas O produto A Nota Promissória (NP), também conhecida como nota comercial ou commercial paper,

Renda Fixa Privada Notas Promissórias - NP Uma alternativa para o financiamento do capital de giro das empresas O produto A Nota Promissória (NP), também conhecida como nota comercial ou commercial paper,

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS. CAPÍTULO I Do Objetivo

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS CAPÍTULO I Do Objetivo 1.1 Esta política tem por objetivo estabelecer os requisitos e os princípios que nortearão a Finacap Consultoria Financeira

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS CAPÍTULO I Do Objetivo 1.1 Esta política tem por objetivo estabelecer os requisitos e os princípios que nortearão a Finacap Consultoria Financeira

RISCO DE CRÉDITO DE OPERAÇÕES ESTRUTURADAS. Alexandre de Oliveira

RISCO DE CRÉDITO DE OPERAÇÕES ESTRUTURADAS Alexandre de Oliveira Agenda Introdução Regulação Mercado Riscos Qualitativos Quantitativos Introdução Comunhão de recursos que destina parcela mínima de 50%

RISCO DE CRÉDITO DE OPERAÇÕES ESTRUTURADAS Alexandre de Oliveira Agenda Introdução Regulação Mercado Riscos Qualitativos Quantitativos Introdução Comunhão de recursos que destina parcela mínima de 50%

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - MODERADA MIX 20

BENCHMARK RF:80.00% ( 100.00%CDI ) + RV:20.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética

BENCHMARK RF:80.00% ( 100.00%CDI ) + RV:20.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Gestão Ativa Perfil Renda Fixa Renda Variável Super Conservador 100% 0% Conservador 80% 20% Moderado 65% 35% Agressivo 50% 50%

III) Plano de Benefícios de Contribuição Definida (Plano CD) 1) Administracão dos Recursos: A administração dos recursos da Fundação Previdenciária IBM é terceirizada, sendo prerrogativa do Conselho Deliberativo

III) Plano de Benefícios de Contribuição Definida (Plano CD) 1) Administracão dos Recursos: A administração dos recursos da Fundação Previdenciária IBM é terceirizada, sendo prerrogativa do Conselho Deliberativo

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

Aos Fundos exclusivos ou restritos, que prevejam em seu regulamento cláusula que não obriga a adoção, pela TRIAR, de Política de Voto;

Política de Exercício de Direito de Voto em assembleias gerais de fundos de investimento e companhias emissoras de valores mobiliários que integrem as carteiras dos fundos de investimento geridos pela

Política de Exercício de Direito de Voto em assembleias gerais de fundos de investimento e companhias emissoras de valores mobiliários que integrem as carteiras dos fundos de investimento geridos pela

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15.

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15. Inclui, revoga e altera dispositivos na Instrução CVM nº 155, de 7 de agosto de 1991, na Instrução

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15. Inclui, revoga e altera dispositivos na Instrução CVM nº 155, de 7 de agosto de 1991, na Instrução

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA. Regulamento de Empréstimos Plano CV- 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

Consulta Pública de Lâmina de Fundo. Consulta Pública de Lâmina de Fundo

1 de 6 11/06/2015 10:39 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

1 de 6 11/06/2015 10:39 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

Consulta Pública de Lâmina de Fundo

Page 1 of 8 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade