Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 4

|

|

|

- Victorio Lima Madureira

- 5 Há anos

- Visualizações:

Transcrição

1 Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 4 Turma IGEPP 2016 Dicas on line no Dicas no Face: Dúvidas giovanni_pacelli@hotmail.com 1

2 Objetivos do curso Preparar os concurseiros para o concurso do Analista Administrativo da ANAC cuja prova objetiva será em 20/03/2016 e cuja banca é a ESAF. 2

3 Itens do Edital Cobertos Itens do programa de Contabilidade Aplicada ao Setor Público Contabilidade Pública. 1. Conceito, objeto, regime e campo de aplicação Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº / Particularidades do novo de modelo de contabilidade aplicada ao setor público. 2. Sistema de Contabilidade Federal (Lei nº /2001) Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição) Procedimentos Contábeis Orçamentários Demonstrações Contábeis Aplicadas ao Setor Público. 3. Sistema Integrado de Administração Financeira do Governo Federal (SIAFI): conceitos básicos, objetivos, características, instrumentos de segurança e principais documentos de entrada de dados. 3

4 Itens do Edital Cobertos Itens do programa de Contabilidade Aplicada ao Setor Público 3.1. Plano de Contas Aplicado ao Setor Público (PCASP-2015) Contas patrimoniais, de resultado e de compensação Escrituração contábil relativa à receita orçamentária e à despesa orçamentária da União: a) critérios de reconhecimento; b) previsão da receita e arrecadação; c) fixação da despesa e empenho, liquidação e pagamento; d) utilização do crédito disponível: pré-empenho, empenho e descentralização de crédito interna e externa; e) bloqueio e cancelamento do crédito disponível; f) abertura e reabertura de créditos adicionais; g) inscrição, cancelamento e execução de restos a pagar. 4

5 Itens do Edital Cobertos Itens do programa de Contabilidade Aplicada ao Setor Público 4. Demonstrações Contábeis: Balanço Orçamentário, Balanço Financeiro, Balanço Patrimonial e Demonstração das Variações Patrimoniais de acordo com a Lei nº 4.320/ Conceitos de Contabilidade Pública presentes na Lei de Responsabilidade Fiscal. Apuração do superávit financeiro: a) por meio do balanço patrimonial; b) por meio das disponibilidades por fonte de recursos. 6. Decreto Lei 200/ Organização da Administração Federal. Auditoria e Controle: Auditoria no Setor Público. 7. Sistemas de Controle na Administração Pública Brasileira (art. 70 a 74 da Constituição Federal) Tribunal de Contas da União: natureza, competência e jurisdição. 5

6 Projeto do curso Tópicos 1 Itens do programa 1. Conceito, objeto, regime e campo de aplicação Particularidades do novo de modelo de contabilidade aplicada ao setor público. Quantidade de aulas 1, Sistema de Contabilidade Federal (Lei nº /2001). 0,5 6

7 Tópicos Itens do programa Quantidade de aulas 2.2. Procedimentos Contábeis Orçamentários Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº /86. Curso de AFO 3. Sistema Integrado de Administração Financeira do Governo Federal (SIAFI): conceitos básicos, objetivos, características, instrumentos de segurança e principais documentos de entrada de dados. Curso de AFO 7

8 Tópicos Itens do programa Quantidade de aulas Sistema Contábil (pré-requisito para os tópicos 5 e 6) 1 Transações Contábeis (pré-requisito para os tópicos 5 e 6) Plano de Contas Aplicado ao Setor Público (PCASP-2015) Contas patrimoniais, de resultado e de compensação. 1 8

9 Tópicos 6 Itens do programa 3.3. Escrituração contábil relativa à receita orçamentária e à despesa orçamentária da União: a) critérios de reconhecimento; b) previsão da receita e arrecadação; c) fixação da despesa e empenho, liquidação e pagamento; d) utilização do crédito disponível: pré-empenho, empenho e descentralização de crédito interna e externa; e) bloqueio e cancelamento do crédito disponível; f) abertura e reabertura de créditos adicionais; g) inscrição, cancelamento e execução de restos a pagar. Quantidade de aulas 2 9

10 Tópicos 7 Itens do programa 4. Demonstrações Contábeis: Balanço Orçamentário, Balanço Financeiro, Balanço Patrimonial e Demonstração das Variações Patrimoniais de acordo com a Lei nº 4.320/64. Apuração do superávit financeiro: a) por meio do balanço patrimonial; b) por meio das disponibilidades por fonte de recursos Manual de Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição). Demonstrações Contábeis Aplicadas ao Setor Público Quantidade de aulas 2,5 10

11 Tópicos 8 Itens do programa 5. Conceitos de Contabilidade Pública presentes na Lei de Responsabilidade Fiscal. Quantidade de aulas 0,5 11

12 12

13 13

14 Transações no Setor Público Dicas: -Identificar e diferenciar os tipos de variações; -Identificar e assimilar os eventos relacionados a cada tipo de variação; -Diferenciar os tipos de superveniências e de insubsistências. 14

15 Transações no Setor Público 15

16 Dica Suprema 16

17 Variações Patrimoniais Lei 4320/64 Art. 100 As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistência ativas e passivas, constituirão elementos da conta patrimonial. 17

18 Variações Patrimoniais 18

19 Variações Patrimoniais Natureza Variações Quantitativas Variações Qualitativas Descrição Aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido. 19

20 Questão 1 1. (FCC/TRE-PR/2011/Analista Judiciário) Sobre as variações patrimoniais, considere: I. As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. II. As variações quantitativas são aquelas decorrentes de transações no setor público que aumentam ou diminuem o ativo total da entidade. III. As variações qualitativas são aquelas decorrentes de transações no setor público que alteram a composição das contas de resultados das entidades. IV. As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado. Está correto o que se afirma APENAS em (A) I e II. (B) II e III. (C) I e IV. (D) III e IV. (E) I, II e IV. Gabarito: C 20

21 Variações Patrimoniais: Exemplo Prático Saldo Inicial de Bens Móveis $50 Variações Patrimoniais +Aquisição de Bens Móveis $100 -Alienação de Bens Móveis $50 -Depreciação de Bens Móveis $20 +Reavaliação de Bens Móveis $40 -Doação de Bens Móveis a terceiros $30 Saldo Final de Bens Móveis $90 21

22 Variações Patrimoniais Quantitativas Aumentativas ATIVO(BENS E DIREITOS) PASSIVO(OBRIGAÇÕES) Diminutivas ATIVO(BENS E DIREITOS) PASSIVO(OBRIGAÇÕES) 22

23 Variações Patrimoniais Quantitativas Orçamentárias e Extraorçamentárias Variações Aumentativas Orçamentária Extraorçamentária Variações Diminutivas Orçamentária Extraorçamentária 23

24 Variações Quantitativas Orçamentárias Variações Aumentativas Orçamentárias Variações oriundas do orçamento que provocam o aumento do PL Ex: Receita orçamentária tributária, serviços, juros,etc. PL = A - P Variações Diminutivas Orçamentárias Variações oriundas do orçamento que provocam o diminuição do PL Ex: Despesa orçamentária pessoal, serviços, juros, benefícios previdenciários, etc. PL = A - P ou PL = A - P 24

25 Variações Quantitativas Extraorçamentárias: Aumentativas Variações que independem do orçamento que provocam o aumento do PL Superveniência do Ativo PL = A - P Ex: inscrição DA, recebimento de bens doados, ganhos de capital, incorporação de valores Insubsistência do Passivo PL = A - P Ex: cancelamento de RP Processado, prescrição de dívida passiva 25

26 Variações Quantitativas Extraorçamentárias: Diminutivas Variações que independem do orçamento que provocam o diminuição do PL Insubsistência do Ativo PL = A - P Ex: cancelamento de DA, doação de bens a terceiros, consumo de material de consumo, morte de semoventes Superveniência do Passivo PL = A - Ex: atualização monetária da dívida fundada, absorção/encampação de dívidas passivas, precatórios judiciais P 26

27 Sem Polêmica ESAF, FCC, Cespe, Funrio: Superveniência do ativo = superveniência ativa Superveniência do passivo = superveniência passiva Nota Técnica 314/2004 CFC 27

28 Existência de Polêmica Insubsistência do ativo CFC,ESAF = insubsistência passiva FCC,Cespe, Cesgranrio, Funrio = insubsistência ativa Ex: a)2009 Prova auditor interno MG/Cespe Roubo de veículo insubsistência ativa b)2008 Contador Pref./Funrio Fato modificativo diminutivo do PL insubsistência ativa c)2006 Analista Judiciário TRF 24/FCC Depreciação insubsistência ativa d)2004 Prova ACE/TCU Doação efetuada pelo ente público insubsistência ativa 28

29 Existência de Polêmica Insubsistência do passivo ESAF = insubsistência ativa FCC, Cespe,Funrio = insubsistência passiva a)2007 Prova contador Pref Rio Branco/Cespe cancelamento de uma dívida passiva é classificado como uma insubsistência passiva e integra o resultado patrimonial do exercício. b)2007 Prova Auditor do TCU/Cespe Constitui insubsistência passiva o cancelamento de uma dívida ou a prescrição de uma obrigação. c)2006 Analista Judiciário TRF 24/FCC Prescrição de dívida interna insubsistência passiva d)2004 Prova ACE/TCU/Cespe Cancelamento de dívida do ente insubsistência passiva 29

30 Variações Qualitativas Orçamentárias Permuta Trocas Lei 4320/64 Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. (Grifo nosso) Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.(grifo nosso) Art. 91. O registro contábil da receita e da despesa far-se-á de acordo com as especificações constantes da Lei de Orçamento e dos créditos adicionais. 30

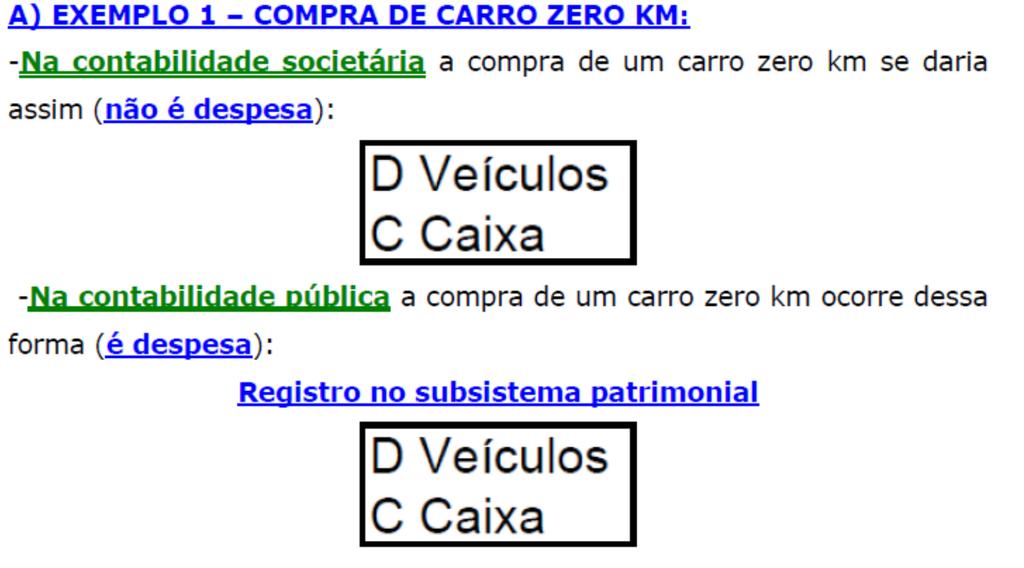

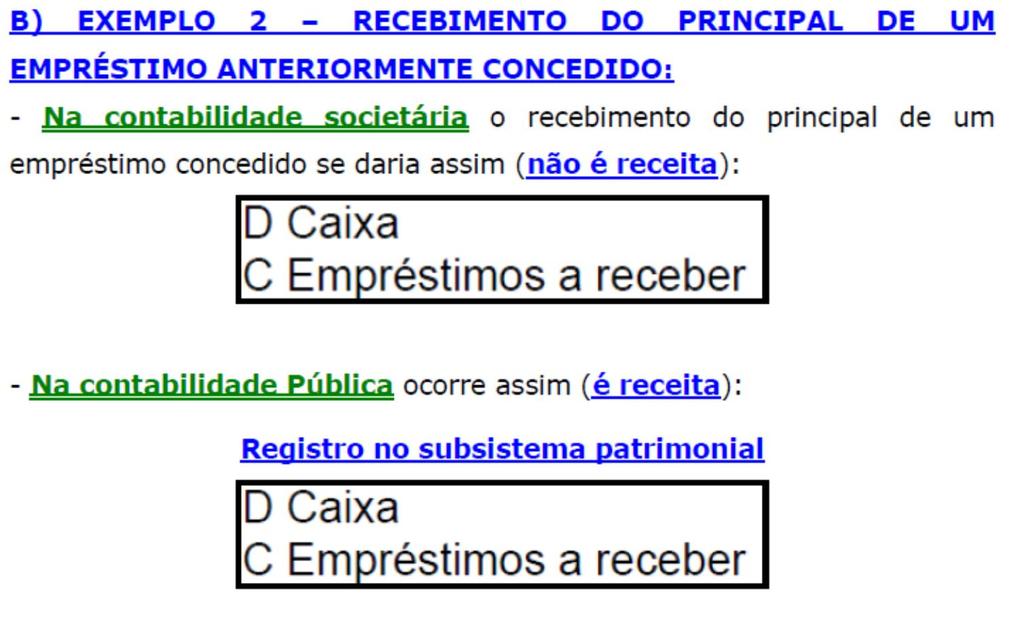

31 Perguntas Na contabilidade empresarial/geral, quando uma empresa paga um empréstimo (principal), compra um carro (sem perda de capital), compra um imóvel (sem perda de capital), ocorre despesa? Não Na contabilidade empresarial/geral, quando uma empresa realiza um empréstimo (principal), vende um carro (sem ganho de capital), vende um imóvel (sem ganho de capital), ocorre receita? Não 31

32 Como se resolve isso na CASP? Simples, utilizando o subsistema orçamentário para registrar as receitas e despesas e efetuando os demais registros no subsistema patrimonial. 32

33 Relação entre Subsistemas da Contabilidade Aplicada ao Setor Público e os Registros da Contabilidade Societária 33

34 34

35 35

36 Variações Qualitativas Extraorçamentárias Receitas e Despesas Extraorçamentárias 36

37 Variações Qualitativas Extraorçamentárias Receitas e Despesas Extraorçamentárias 37

38 Resumo das Variações Patrimoniais 38

39 Dica Suprema Quantitativas Orçamentárias Receitas efetivas e despesas efetivas Cotas, repasses e subrepasses decorrentes de provisões do mesmo exercício Superveniências e Insubsistências (acréscimos e decréscimos patrimoniais) Subsistema Orçamentário, Patrimonial e Compensação. Subsistema de Compensação e Patrimonial apenas. Subsistema Patrimonial apenas. Transações Econômico- Financeiras Variações Patrimoniais Fatos Extra-orçamentárias Cotas, repasses e subrepasses decorrentes de provisões do exercício anterior Movimentação de bens entre órgãos da mesma gestão Subsistema de Compensação e Patrimonial apenas. Subsistema Patrimonial apenas. Orçamentárias Receitas e despesas não efetivas Subsistema Orçamentário, Patrimonial e Compensação. Transações no Setor Público Qualitativas Extra-orçamentárias Receitas extra-orçamentárias e depesas extra-orçamentárias Regra geral: Subsistema Patrimonial. Em alguns casos: Subsistema Patrimonial e de Compensação. Orçamentários Previsão da Receita, Fixação da Despesa, Provisão, Destaque Subsistema Orçamentário apenas. Transações Administrativas Atos Por ensejarem registros compensatórios são transações qualitativas. Extra-Orçamentários Assinatura de Contratos, Convênios Subsistema de Compensação apenas.

40 Quadro Resumo Que tipo de fato ocorreu? Modificativo aumentativo (Variações Quantitativas) Identificação inicial Houve aumento do Ativo e do PL Houve arrecadação da receita ou liquidação da despesa no processo? Sim Não Categorização Variação Quantitativa Aumentativa Orçamentária Receita efetiva Variação Quantitativa Aumentativa Extraorçamentária Superveniência do Ativo Exemplos mais comuns Receitas tributárias, de contribuições, patrimoniais, serviços, industriais. Inscrição da dívida ativa, nascimento de semoventes, recebimento de bens em doação.

41 Quadro Resumo Que tipo de fato ocorreu? Modificativo aumentativo (Variações Quantitativas) Identificação inicial Houve diminuição do Passivo e aumento do PL Houve arrecadação da receita ou liquidação da despesa no processo? Sim Não Categorização Variação Quantitativa Aumentativa Orçamentária Variação Quantitativa Aumentativa Extraorçamentária Insubsistência do Passivo Exemplos mais comuns Essa situação não ocorre na CASP. Perdão/Prescrição de dívidas passivas, cancelamento de restos a pagar.

42 Quadro Resumo Que tipo de fato ocorreu? Identificação inicial Houve arrecadação da receita ou liquidação da despesa no processo? Categorização Exemplos mais comuns Modificativo diminutivo (Variações Quantitativas) Houve diminuição do Ativo e do PL Sim Não Variação Quantitativa Diminutiva Despesa efetiva Variação Quantitativa Diminutiva Extraorçamentária Insubsistência do Ativo Despesa com pessoal, com juros, com serviços de terceiros, com diárias e passagens, despesas de transferências correntes (subvenções) transferências de capital (auxílios) [quando ocorre simultaneamente a liquidação e o pagamento]. Saída de material de consumo do almoxarifado, furto de veículo, morte de semovente, baixa da dívida ativa, doação de bens a terceiros, depreciação/amortização.

43 Quadro Resumo Que tipo de fato ocorreu? Modificativo Diminutivo (Variações Quantitativas) Identificação inicial Houve aumento do Passivo e diminuição do PL Houve arrecadação da receita ou liquidação da despesa no processo? Sim Não Categorização Variação Quantitativa Diminutiva Orçamentária despesa efetiva Variação Quantitativa Diminutiva Extra- Orçamentária Superveniência do Passivo Exemplos mais comuns Despesa com pessoal, com juros etc (quando ocorre apenas a liquidação). Encampação de dívidas de terceiros, correção monetária/cambial da dívida fundada.

44 Quadro Resumo Que tipo de fato ocorreu? Permutativo (Variações Qualitativas) Identificação inicial Aumento do Ativo e Aumento do Passivo Houve arrecadação da receita ou liquidação da despesa no processo? Sim Não Categorização Receita não efetiva Receita extraorçamentária Exemplos mais comuns Receita de operação de crédito Depósito de cauções, contratação de ARO.

45 Quadro Resumo Que tipo de fato ocorreu? Permutativo (Variações Qualitativas) Identificação inicial Diminuição do Ativo e do Passivo Houve arrecadação da receita ou liquidação da despesa no processo? Sim Não Categorização Despesa não efetiva Despesa extraorçamentária Exemplos mais comuns Despesa de amortização da dívida. Devolução de cauções, pagamento de ARO, pagamento de restos a pagar.

46 Quadro Resumo Que tipo de fato ocorreu? Permutativo (Variações Qualitativas) Identificação inicial Aumento e Diminuição simultânea do Ativo Houve arrecadação da receita ou liquidação da despesa no processo? Sim Categorização Receita não efetiva Despesa não efetiva Exemplos mais comuns Receita de alienação de bens, receita de amortização de empréstimos. Despesa corrente com aquisição de material de consumo; despesa corrente com suprimento de fundo no momento da concessão; despesa com aquisição de veículos, imóveis, máquinas, equipamentos; aquisição de participações acionárias; concessão de empréstimos.

47 Questão 2 (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode afirmar que: a) as variações patrimoniais se dividem em dois grandes grupos: variações quantitativas e variações qualitativas. b) as variações patrimoniais podem decorrer de incorporações e desincorporações. c) existem incorporações no Ativo que não implicam aumento do patrimônio líquido. d) toda desincorporação passiva implica aumento do patrimônio público. Gabarito: D 47 47

48 Questão 3 (ESAF/CVM/2001/Analista/Adaptada) Considerando que variações quantitativas diminutivas são aquelas que causam diminuição no patrimônio líquido, sendo compostas pelas classes 3 e que as variações qualitativas não são registradas nessa classe. Pode-se afirmar que das variações patrimoniais qualitativas orçamentárias que aumentam os recursos disponíveis em caixa estão: a) superveniências ativas. b) execução orçamentária da despesa. c) insubsistências passivas. d) execução orçamentária da receita. Gabarito: D 48 48

49 Questão 4 (ESAF/SERPRO/2001/Analista) A transferência de bens móveis, entre unidades da administração pública, provoca variação positiva no patrimônio da unidade que os recebe e variação negativa no patrimônio da unidade que os transfere. Se as duas unidades envolvidas na transferência pertencem a uma mesma gestão, será contabilizado[a] na unidade transferidora um[a] a) Mutação Passiva b) Interferência Passiva c) Decréscimo Patrimonial d) Mutação Ativa e) Interferência Ativa Gabarito: B 49 49

50 Questão 5 (ESAF/MPOG/2001/Analista/Adaptada) Entre as opções abaixo, a única que não pode ser classificada como Variação Patrimonial Aumentativa, por não causar aumento patrimonial, é a) receitas correntes. b) cota recebida. c) receitas de capital. d) incorporação de bens e direitos. e) repasse concedido. Gabarito: E 50 50

51 Questão 6 (ESAF/STN/2002/AFC) A Demonstração das Variações Patrimoniais, prevista no art. 104 da Lei nº 4.320/64, evidencia as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária, e indica o resultado patrimonial do exercício. Assinale, entre as opções abaixo, a que não se refere a uma variação resultante da execução orçamentária: a) construção e aquisição de bens imóveis. b) transferências correntes. c) aquisição de títulos e valores. d) cancelamento de dívida passiva. e) alienação de bens móveis. Gabarito: D 51 51

52 Questão 7 (ESAF/PM-Recife/2003/ATM/Adaptada) Com base no artigo 39 da Lei nº 4.320/64, a dívida ativa constitui-se em um crédito da fazenda pública de natureza tributária ou não-tributária, sendo escriturado como receita do exercício em que ocorrer sua arrecadação. Sobre esse tema, assinale a opção incorreta. a) Uma superveniência ativa deve ser contabilizada pela incorporação do direito a receber. b) O cancelamento da dívida ativa provoca um débito em conta de insubsistência passiva. c) Uma variação ativa extraorçamentária é acionada em razão da cobrança da dívida ativa. d) Na arrecadação da dívida ativa são envolvidos os subsistemas patrimonial e orçamentário. e) A receita da dívida ativa abrange os valores correspondentes à respectiva atualização monetária, multa e juros de mora. Gabarito: C 52 52

53 Questão 8 (ESAF/PM-Recife/2003/ATM/Adaptada) Considera-se Acréscimo patrimonial: a) Cobrança da Dívida Ativa e Ágio sobre Ações. b) Incorporação de bens e Inscrição de Dívida Ativa. c) Alienação de Bens e Desincorporação de Bens. d) Cancelamento da Dívida Ativa e Alienação de Títulos e Valores. e) Doação de Bens a terceiros e Cobrança da Dívida Ativa Gabarito: B 53 53

54 Questão 9 (ESAF/PM-Recife/2003/ATM/Adaptada) Assinale a opção correta que corresponde aos eventos relacionados aos acréscimos patrimoniais: a) Cobrança de Dívida Ativa e Investimento. b) Empréstimos Concedidos e Alienação de Bens. c) Receita de Contribuições e Inversões Financeiras. d) Inscrição da Dívida Ativa e Incorporação de Bens recebidos em doação. e) Cancelamento de Dívidas Passivas e Despesas de Capital. Gabarito: D 54 54

55 Questão 10 (ESAF/TCE-PR/2003/Auditor/Adaptada) A despesa de amortização de empréstimos obtidos de terceiros tem como consequência a seguinte alteração patrimonial: a) insubsistência ativa orçamentária. b) superveniência passiva orçamentária. c) variação quantitativa aumentativa extraorçamentária. d) variação qualitativa orçamentária. e) variação quantitativa extraorçamentária. Gabarito: D 55 55

56 Questão 11 (ESAF/CGU/2006/AFC/Adaptada) Assinale a opção correta em relação às variações quantitativas aumentativas orçamentárias. a) O recebimento de receita relativa aos créditos inscritos em dívida ativa não afeta as variações. b) O recebimento de transferência financeira para o pagamento de restos a pagar afeta as variações patrimoniais decorrentes da execução do orçamento no ente recebedor dos recursos. c) A cota financeira recebida do órgão central de programação financeira é registrada como variações patrimoniais aumentativas. d) A aquisição de material de consumo, bem como de móveis e imóveis não afeta as variações patrimoniais por se tratar de fatos permutativos do patrimônio. e) O montante das variações patrimoniais aumentativas é sempre igual ao montante das receitas efetivas. Gabarito: C 56 56

57 Questão 12 (ESAF/ANA/2009/Analista Administrativo/Adaptada) Assinale a opção que indica uma operação em que se observa a ocorrência de variações patrimonial qualitativa. a) Celebração de contrato para a prestação de serviços de natureza continuada. b) Celebração de convênios com entidade sem fins lucrativos para a capacitação profissional de pessoas de comunidades carentes. c ) Liquidação da despesa relativa ao pagamento de pessoal terceirizado da instituição. d) Liquidação de despesa com a aquisição de material permanente para uso da própria unidade ou para estoque. e) Incorporação de bens recebidos por doação de ente não integrante do Orçamento Geral da União. Gabarito: D 57 57

58 Questão 13 (ESAF/ANA/2009/Analista Administrativo/Adaptada) Tendo em vista os procedimentos adotados na contabilidade federal, assinale a opção correta a respeito das variações quantitativas aumentativas. a) O reconhecimento, pela contabilidade, da entrada de material permanente adquirido no exercício, bem como o decorrente do recebimento de bens por doações, integra as variações patrimoniais decorrentes da execução do orçamento. b) A contabilização da entrada no caixa do Tesouro de recursos decorrentes de operação de crédito afeta as variações patrimoniais extraorçamentárias. c) As variações patrimoniais quantitativas aumentativas orçamentárias decorrem das receitas efetivas. d) As variações quantitativas aumentativas independentes da execução orçamentária são aquelas decorrentes dos fatos contábeis permutativos que afetam a situação líquida patrimonial. e) A liquidação de despesas relativas aos gastos com a aquisição de material para consumo não afeta o patrimônio. Gabarito: C 58 58

59 Questão 14 (ESAF/2013/STN/AFC) Em um hospital público, entidade autárquica, o aumento do ativo imobilizado por reavaliação, o uso de medicamentos na prestação de serviços e a contratação de uma operação de crédito de longo prazo são considerados, respectivamente, variação patrimonial a) aumentativa, qualitativa e diminutiva. b) qualitativa, diminutiva e qualitativa. c) qualitativa, quantitativa e quantitativa. d) quantitativa, quantitativa e qualitativa. e) quantitativa, permutativa e quantitativa. Gabarito: D 59 59

60 Questão 15 (ESAF/DNIT/2013/Analista Administrativo) Constitui variação passiva independente da execução orçamentária: a) cancelamento da dívida ativa. b) amortização de empréstimo concedido. c) alienação de imóvel. d) recebimento de crédito. e) doação recebida de outro ente da Administração. Gabarito: E 60 60

61 Questão 16 (ESAF/DNIT/2013/Analista Contábil) Tendo como fundamento o princípio contábil da oportunidade e as regras estabelecidas na Lei n /1964, assinale a opção que indica operações cujo registro implica na contabilização de uma receita não efetiva e uma despesa efetiva, respectivamente: a) recebimentos de créditos tributários inscritos em dívida ativa e baixa de bem doado a terceiros. b) recebimento de juros de aplicações financeiras de curto prazo e aquisição de material de consumo para estoque em almoxarifado. c) incorporação de bens móveis ao patrimônio do ente recebidos por doação e resgate de títulos da dívida mobiliária externa. d) ingresso de recursos de operações de crédito e aquisição de imóvel já construído. e) reavaliação de bem imóvel e pagamento de empréstimo bancário. Gabarito: D 61 61

62 Questão 17 (ESAF/DNIT/2013/Analista Contábil) Assinale a opção em que as transações realizadas pelo ente público provocam, respectivamente, variação patrimonial qualitativa orçamentária e quantitativa do patrimônio, decorrentes da execução orçamentária. a) Permuta de bens entre unidades gestoras e baixa de material considerado inservível. b) Venda de equipamentos de uso permanente e pagamento de despesa com pessoal. c) Pagamento de prestador de serviços e recebimento de bens por doação. d) Transferência de recursos mediante convênios e aquisição de material de consumo para estoque no almoxarifado. e) Requisição de material de consumo no almoxarifado e emissão de nota de empenho. Gabarito: B 62 62

63 Questão 18 (ESAF/MDIC/2012/Analista de Comércio Exterior) A respeito das variações patrimoniais dos entes submetidos às regras da contabilidade aplicada ao setor público, é correto afirmar, exceto: a) classificar as variações patrimoniais em qualitativas e quantitativas implica em reconhecer que os fatos administrativos repercutem no patrimônio do ente, embora muitos destes não alterem a situação patrimonial líquida. b) as receitas e despesas patrimoniais são variações do patrimônio que não se confundem com as receitas e despesas orçamentárias. c) as variações patrimoniais compostas são aquelas que alteram a composição qualitativa e também modificam quantitativamente o patrimônio. d) variações patrimoniais quantitativas são aquelas que têm repercussão orçamentária enquanto as variações qualitativas são de caráter extraorçamentário. e) as variações patrimoniais quantitativas diminutivas resultantes da execução orçamentária são despesas efetivas do ponto de vista patrimonial. Gabarito: D 63 63

64 Até a próxima aula. Refaça os exercícios vistos. Na medida do possível tente ler os slides antes da aula. Isso vai aumentar seu rendimento. Cordialmente, Prof. Msc. Giovanni Pacelli 64 64

65 Frase de Reflexão "Eu tive sorte, mas só depois que comecei a treinar 10 horas por dia." Tiger Woods 65

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

AULA 06: Variações Patrimoniais Qualitativas e Quantitativas.

AULA 06: Variações Patrimoniais Qualitativas e Quantitativas. SUMÁRIO PÁGINA 1. Apresentação 1 2.Transações no Setor Público 2 2.1.Conceitos iniciais 2 2.2.Natureza das transações no setor público e seus

AULA 06: Variações Patrimoniais Qualitativas e Quantitativas. SUMÁRIO PÁGINA 1. Apresentação 1 2.Transações no Setor Público 2 2.1.Conceitos iniciais 2 2.2.Natureza das transações no setor público e seus

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 05/12/2016 Procedimentos Contábeis Patrimoniais Variações patrimoniais quantitativas e qualitativas. Exercícios Revisão 2 Sistemas de

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 05/12/2016 Procedimentos Contábeis Patrimoniais Variações patrimoniais quantitativas e qualitativas. Exercícios Revisão 2 Sistemas de

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 8

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 8 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 8 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ CNPJ: / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 1

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Turma de Discursivas voltada ao cargo de Analista Administrativo ANAC: AFO e CASP Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 6

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 6 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 6 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Variações Patrimoniais (Qualitativas e Quantitativas) Prof. Cláudio Alves Representam alterações nos elementos patrimoniais (bens, direitos e

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Variações Patrimoniais (Qualitativas e Quantitativas) Prof. Cláudio Alves Representam alterações nos elementos patrimoniais (bens, direitos e

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

AFO e CASP para o edital do cargo de Analista Patrimonial da Câmara dos Deputados: Tópico 006

AFO e CASP para o edital do cargo de Analista Patrimonial da Câmara dos Deputados: Tópico 006 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso

AFO e CASP para o edital do cargo de Analista Patrimonial da Câmara dos Deputados: Tópico 006 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 2 Prof. Cláudio Alves Definições Variações Patrimoniais Aumentativas Impostos, Taxas e Contribuições De Melhoria

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 2 Prof. Cláudio Alves Definições Variações Patrimoniais Aumentativas Impostos, Taxas e Contribuições De Melhoria

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Receita: classificações e etapas.

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

Pertencem ao exercício financeiro: I as receitas nele arrecadadas II as despesas nele legalmente empenhadas

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

Anexo 6 - Balanço Patrimonial Consolidado (em R$)

") 134 Anexo 6 - Balanço Patrimonial Consolidado (em R$) Passivo Circulante 4.119.026.030,21 4.084.465.869,09 Passivo Circulante -917.833.735,13-981.941.747,29 Caixa e Equivalente Caixa Moeda Nacional Créditos

134 Anexo 6 - Balanço Patrimonial Consolidado (em R$) Passivo Circulante 4.119.026.030,21 4.084.465.869,09 Passivo Circulante -917.833.735,13-981.941.747,29 Caixa e Equivalente Caixa Moeda Nacional Créditos

Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir:

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Turma de Exercícios ACI/DF Aula 02 Prof. M.Sc. Giovanni Pacelli

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

TRT- PE 6ª Região Contabilidade Pública Material de Apoio Alexandre Américo

TRT- PE 6ª Região Contabilidade Pública Material de Apoio Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. AVALIAÇÃO DE ITENS PATRIMONIAIS (ARTIGO 106 DA

TRT- PE 6ª Região Contabilidade Pública Material de Apoio Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. AVALIAÇÃO DE ITENS PATRIMONIAIS (ARTIGO 106 DA

Sumário. Manual_Completo_Contab_Pub_00.indd 23 21/08/ :54:07

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL. Exercício : 2016 em R$ ESPECIFICAÇÃO ESPECIFICAÇÃO

CONTA SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO Ativo Circulante 4.308.121.585,05 4.119.026.030,21 Passivo Circulante - 931.748.272,24-917.833.735,13

CONTA SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO Ativo Circulante 4.308.121.585,05 4.119.026.030,21 Passivo Circulante - 931.748.272,24-917.833.735,13

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

Plano de Contas Aplicado ao Setor Público Esquematizado

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Caixa e Equivalentes de Caixa em Moeda Nacional (F) Obrigações em circulação pessoal a pagar (P) Depósitos restituíveis e valores vinculados

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Caixa e Equivalentes de Caixa em Moeda Nacional (F) Obrigações em circulação pessoal a pagar (P) Depósitos restituíveis e valores vinculados

Contabilidade Pública p/ AFCE do TCU. Prof. Msc. Giovanni Pacelli

Contabilidade Pública p/ AFCE do TCU Prof. Msc. Giovanni Pacelli Prof. Msc. Giovanni Pacelli Doutorando (em andamento) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008

Contabilidade Pública p/ AFCE do TCU Prof. Msc. Giovanni Pacelli Prof. Msc. Giovanni Pacelli Doutorando (em andamento) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008

CAMARA MUNICIPAL DE RIO DAS OSTRAS Rua das Avencas Nº01 Verdes Mares RIO DAS OSTRAS - RJ

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Plano de Contas Aplicado ao Setor Público. Prof. Giovanni Pacelli 1 de 5

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

Comparativo das aulas dos demais cursos com os itens o edital do STM

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

PREFEITURA DE BUENOS AIRES ESTADO DE PERNAMBUCO CNPJ: /

Oficio GP nº 89/2017 Ilmo. Sr. Inspetor Inspetoria Regional Surubim PE PREFEITURA DE BUENOS AIRES ESTADO DE PERNAMBUCO CNPJ: 10.165.165/000177 Buenos Aires, 24 de março de 2017. Assunto: Encaminha Prestação

Oficio GP nº 89/2017 Ilmo. Sr. Inspetor Inspetoria Regional Surubim PE PREFEITURA DE BUENOS AIRES ESTADO DE PERNAMBUCO CNPJ: 10.165.165/000177 Buenos Aires, 24 de março de 2017. Assunto: Encaminha Prestação

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

Plano de Contas. Santa Catarina, Fevereiro de 2006

Plano de Contas Parceria: Secretaria do Tesouro Nacional STN-MF Federação Catarinense de Municípios FECAM Associações de Municípios Tribunal de Contas do Estado de Santa Catarina Conselho Regional de Contabilidade

Plano de Contas Parceria: Secretaria do Tesouro Nacional STN-MF Federação Catarinense de Municípios FECAM Associações de Municípios Tribunal de Contas do Estado de Santa Catarina Conselho Regional de Contabilidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Receitas Classificação Econômica(Art. 11 da Lei 4.320/64) Receitas Correntes 1.1. Transferências correntes (quando destinadas

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Receitas Classificação Econômica(Art. 11 da Lei 4.320/64) Receitas Correntes 1.1. Transferências correntes (quando destinadas

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: / SALDO PATRIMONIAL

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL. Exercício : 2017 em R$ ESPECIFICAÇÃO ESPECIFICAÇÃO

BALANÇO PATRIMONIAL Exercício : 2017 em R$ ATIVO PASSIVO Ativo Circulante 4.620.254.464,96 4.308.121.585,05 Passivo Circulante 985.206.123,30 931.748.272,24 Caixa e Equiv. Caixa Moeda Nacional 3.037.885.378,74

BALANÇO PATRIMONIAL Exercício : 2017 em R$ ATIVO PASSIVO Ativo Circulante 4.620.254.464,96 4.308.121.585,05 Passivo Circulante 985.206.123,30 931.748.272,24 Caixa e Equiv. Caixa Moeda Nacional 3.037.885.378,74

AULA 09: Registros Contábeis de Operações Típicas do Setor Público (MCASP Parte IV).

.") AULA 09: Registros Contábeis de Operações Típicas do Setor Público (MCASP Parte IV). SUMÁRIO PÁGINA 1. Apresentação e um esquenta 1 2. Principais atos e fatos contábeis (lançamentos 3 sequenciais e integrados)

AULA 09: Registros Contábeis de Operações Típicas do Setor Público (MCASP Parte IV). SUMÁRIO PÁGINA 1. Apresentação e um esquenta 1 2. Principais atos e fatos contábeis (lançamentos 3 sequenciais e integrados)

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

Contabilidade Pública ANVISA Analista Administrativo Área 2 Prof. M. Sc. Giovanni Pacelli Aula 01

AULA 04: Subsistemas contábeis: orçamentário, patrimonial, de compensação e de custos (NBCT 16.2). Planejamento e seus Instrumentos sob o Enfoque Contábil (NBCT 16.3). SUMÁRIO PÁGINA 1. Apresentação 1

AULA 04: Subsistemas contábeis: orçamentário, patrimonial, de compensação e de custos (NBCT 16.2). Planejamento e seus Instrumentos sob o Enfoque Contábil (NBCT 16.3). SUMÁRIO PÁGINA 1. Apresentação 1

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

UNIVERSIDADE DE SÃO PAULO CNPJ /

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

Acompanhamento da Contabilidade e Tesouraria. Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

Demonstrações Contábeis do Terceiro Trimestre de 2017

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 8

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

ISS-Recife Auditor. Pessoal, vou comentar as questões da prova.

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 3

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001. Prof. Dr. Giovanni Pacelli

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

TABELA 6-20 DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS DETALHAMENTO DAS VARIAÇÕES PATRIMONIAIS UNIÃO 2009 e 2008 R$ milhões VARIAÇÕES ATIVAS

6.2.4. Demonstração das Variações Patrimoniais A Demonstração das Variações Patrimoniais - DVP evidencia as alterações ocorridas no patrimônio da União durante o exercício financeiro, resultantes ou independentes

6.2.4. Demonstração das Variações Patrimoniais A Demonstração das Variações Patrimoniais - DVP evidencia as alterações ocorridas no patrimônio da União durante o exercício financeiro, resultantes ou independentes

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA (PECULIARIDADES, VARIAÇÕES, PLANO DE CONTAS) AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com www.financaspublicas.com.br VENDAS: ESTEFANIA 61-9221-1027 E 3368-6110

CONTABILIDADE PÚBLICA (PECULIARIDADES, VARIAÇÕES, PLANO DE CONTAS) AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com www.financaspublicas.com.br VENDAS: ESTEFANIA 61-9221-1027 E 3368-6110

Simulado de questões Cespe Múltipla Escolha

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

QUESTÕES DE AFO. Conceito e Classificação da Receita

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL. Exercício : 2018 em R$ ESPECIFICAÇÃO ESPECIFICAÇÃO

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL Exercício : 2018 em R$ ATIVO PASSIVO ESPECIFICAÇÃO 2018 2017 ESPECIFICAÇÃO 2018 2017 Ativo Circulante 4.755.251.798,79 4.620.254.464,96

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL Exercício : 2018 em R$ ATIVO PASSIVO ESPECIFICAÇÃO 2018 2017 ESPECIFICAÇÃO 2018 2017 Ativo Circulante 4.755.251.798,79 4.620.254.464,96

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Cargo de Agente de Fiscalização - Administração

Comparativo das aulas dos cursos regulares com os itens o edital do TCE-SP Cargo de Agente de Fiscalização - Administração Noções de Direito Financeiro e Orçamentário (NDFO): Atividade financeira do Estado.

Comparativo das aulas dos cursos regulares com os itens o edital do TCE-SP Cargo de Agente de Fiscalização - Administração Noções de Direito Financeiro e Orçamentário (NDFO): Atividade financeira do Estado.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 5

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2010.

O CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO torna público as Demonstrações Contábeis do exercício de 2010, aprovadas pela Câmara de Controle Interno do CONSELHO FEDERAL DE CONTABILIDADE,

O CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO ESPÍRITO SANTO torna público as Demonstrações Contábeis do exercício de 2010, aprovadas pela Câmara de Controle Interno do CONSELHO FEDERAL DE CONTABILIDADE,

QUESTÕES DE AFO. Conceito e Classificação da Receita II

QUESTÕES DE AFO Conceito e Classificação da Receita II 1 1-2017 CESPE TRE-PE Analista Judiciário - Área Administrativa Com relação à receita pública, assinalea opção correta. a) São receitas de capital

QUESTÕES DE AFO Conceito e Classificação da Receita II 1 1-2017 CESPE TRE-PE Analista Judiciário - Área Administrativa Com relação à receita pública, assinalea opção correta. a) São receitas de capital

INSTRUÇÕES. O tempo disponível para a realização das duas provas e o preenchimento da Folha de Respostas é de 5 (cinco) horas no total.

horas no total.") INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração.

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Financeiro. Receita Pública. Período

CEM CADERNO DE EXERCÍCIOS MASTER Período 2015 2016 1) FCC - Procurador (TCM-RJ)/TCM-RJ/2015 Para a doutrina, receita não se confunde com ingresso, porque ingresso compreende toda quantia recebida pelos

CEM CADERNO DE EXERCÍCIOS MASTER Período 2015 2016 1) FCC - Procurador (TCM-RJ)/TCM-RJ/2015 Para a doutrina, receita não se confunde com ingresso, porque ingresso compreende toda quantia recebida pelos

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2018

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00