FISC5102 Diferencial Alíquota EC 87/2015. FISC5102 Diferencial Alíquota EC 87/ / 14

|

|

|

- Mirela Brás Fontes

- 5 Há anos

- Visualizações:

Transcrição

1 FISC5102 Diferencial Alíquota EC 87/ / 14

2 FISC5102 Informações Complementares dos Documentos Fiscais Diferencial Alíquota EC 87/2015 A Escrituração Fiscal Digital EFD-ICMS/IPI é parte integrante do projeto SPED a que se refere o Decreto nº 6.022, de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais, Distrito Federal e, futuramente, municipais, e dos Órgãos de Controle mediante a padronização, racionalização e compartilhamento das informações fiscais digitais, bem como integrar todo o processo relativo à escrituração fiscal, com a substituição do atual documentário em meio físico (papel) por documento eletrônico com validade jurídica para todos os fins. Para tanto, todos os documentos eletrônicos são assinados digitalmente com uso de Certificados Digitais, do tipo A1 ou A3, expedidos, em conformidade com as regras do ICP-Brasil, pelos representantes legais ou seus procuradores, tendo este arquivo validade jurídica para todos os fins, nos termos dispostos na MP , de 24 de agosto de Para ser possível alcançar os objetivos propostos, e como fragmento e esforço ao alcance dos objetivos acima elencado, foi criado o programa em questão (FISC5102), para responsabilizar-se pela geração ou mesmo manutenção das tabelas necessárias ao preenchimentos dos seguintes tipos de registro do EFD Escrituração Fiscal Digital ICMS/IPI. Registr o C101 E300 Descrição Informação complementar dos documentos fiscais quando das erações interestaduais destinadas a consumidor final não contribuinte EC 87/15 (código 55). Período de Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15. E310 Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E311 Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de 2 / 14

3 Alíquota UF Origem/Destino EC 87/15 E312 Informações Adicionais dos Ajustes da Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 E313 Informações Adicionais da Apuração do ICMS Diferencial de Alíquota UF Origem/Destino EC 87/15 Identificação dos Documentos Fiscais E316 Obrigações do ICMS recolhido ou a recolher Diferencial de Alíquota UF Origem/Destino EC 87/15 Este programa FISC5102 pode ser acessado diretamente ou através da 2ª aba ( Diferencial Alíquota EC 87/2015 ), presente no programa FISC5100. Inicialmente este programa deverá receber as informações já preenchidas, pois, quando da execução do programa FISC5000 deverão ser preenchidas se houverem movimentações financeiras que envolvam Diferencial de alíquota. Caso não sejam e haja a necessidade de preenchimento dos respectivos registros, o usuário deverá acessar a opção Manutenção e efetuar os respectivos cadastros ou mesmo complementar os já existentes. Inicialmente o usuário será convidado a informar os campos de código da filial, ano/mês da geração e período. Observar que o preenchimento das telas do FISC5102 subordinam-se à existência de registro na tabela cnraicms Informações Complementares para Guia ICMS Mensal, portanto, o preenchimento válido dos dados na primeira aba presente no código FISC5100 deverão ocorrer com sucesso. 3 / 14

da unidade da federação indicada anteriormente, bem como informações de Valor total do ICMS Interestadual para a UF indicada e por fim a")

4 Superarda a introdução das informações acima, o usuário prosseguirá com informações relativas à identificação da UF do destinatário/remetente (a depender da situação) e logo após as informações de: - Valor total relativo ao fundo de combate à pobreza (FCP) da unidade da federação indicada anteriormente, bem como informações de Valor total do ICMS Interestadual para a UF indicada e por fim a informação de Valor total do ICMS Interestadual para a UF do remetente. Após os devidos preenchimentos será oferecido ao operador a opção entre confirmar a operação ou não. A não confirmação encerrará o processo, retornando ao início do programa e consequente saída do mesmo, porém, a sua confirmação dará condições de continuar a preencher os registros faltantes. A seguir será oferecido tela para captação das informações inerentes ao registro E310, E311, E312, E313 e 316, conforme segue: (Observação importante: todos os registros mencionados aceitos múltiplos registros que serão oferecidos no decorrer do preenchimento através da identificação de não existência dos mesmos). 4 / 14

5 Continua... 5 / 14

6 Continuação dos registros tipo E310 Este registro tem por objetivo informar valores relativos à apuração do ICMS Diferencial de Alíquota e Fundo de Combate à Pobreza - FCP, por UF origem/destino, mesmo nos casos de períodos sem movimento. Registro obrigatório, se existir o registro E / 14

7 7 / 14

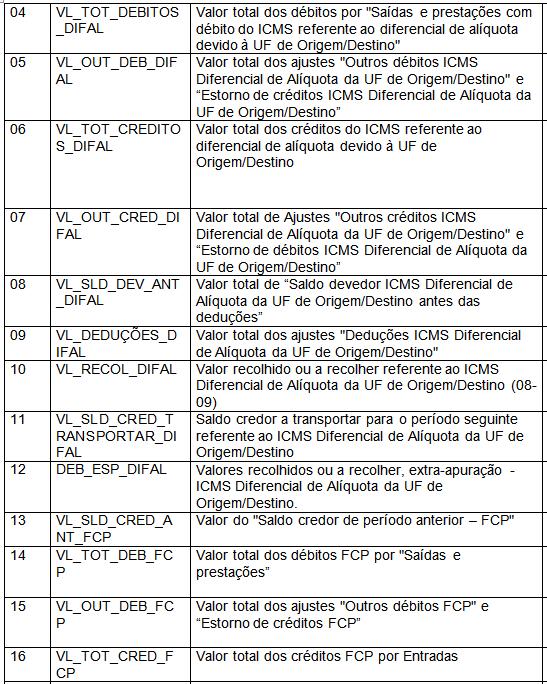

8 REGISTRO E311: AJUSTE/BENEFÍCIO/INCENTIVO DA APURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UF ORIGEM/DESTINO EC 87/15. Este registro deve ser apresentado para discriminar os ajustes lançados nos campos VL_OUT_CRED_DIFAL, VL_OUT_DEB_DIFAL e VL_DEDUÇOES_DIFAL e os valores informados no campo DEB_ESP_DIFAL, todos do registro E / 14

9 REGISTRO E312: INFORMAÇÕES ADICIONAIS DOS AJUSTES DA APURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UF ORIGEM/DESTINO EC 87/15. Este registro deve ser apresentado para detalhar os ajustes do registro E311 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual pertinente. Valores recolhidos, com influência na apuração do ICMS Difal e/ou FCP, devem ser informados neste registro, com identificação do documento de arrecadação específico. 9 / 14

10 REGISTRO E313: INFORMAÇÕES ADICIONAIS DOS AJUSTES DA APURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UF ORIGEM/DESTINO EC 87/15 IDENTIFICAÇÃO DOS DOCUMENTOS FISCAIS. Este registro deve ser apresentado para identificação dos documentos fiscais relacionados ao ajuste. 10 / 14

11 REGISTRO E316: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER DIFERENCIAL DE ALÍQUOTA UF ORIGEM/DESTINO EC 87/15. Este registro deve ser apresentado para discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS devido por diferencial de alíquota e/ou FCP do período, por UF. A soma do valor das obrigações a serem discriminadas neste registro deve ser igual ao campo VL_RECOL (registro E310) somado ao campo DEB_ESP_DIFAL (registro E310). 11 / 14

12 12 / 14

13 Obs.: Para um completo entendimento do assunto em tela, o usuário deverá acompanhar sua leitura valendo-se do Guia Prático da escrituração fiscal digital EFD ICMS/IPI ou mesmo da legislação pertinente (Ato COTEPE/ICMS nº 09, de 18 de abril de 2008 e alterações). 13 / 14

14 14 / 14

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015

ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015") SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

1 PARÂMETROS DA EMPRESA

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Pergunte à CPA. EFD ICMS/IPI Apuração ICMS e IPI

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

ICMS DEVIDO NO DESTINO

ICMS DEVIDO NO DESTINO ORIENTAÇÕES PARA PREENCHIMENTO DA EFD PELOS CONTRIBUINTES DA BAHIA A EC 87/2015 alterou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços

ICMS DEVIDO NO DESTINO ORIENTAÇÕES PARA PREENCHIMENTO DA EFD PELOS CONTRIBUINTES DA BAHIA A EC 87/2015 alterou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços

ORIENTAÇÃO - VENDAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE NA EFD (EC 87/15) Aguardar a regulamentação por Decreto do Governo Estadual

Aguardar a regulamentação por Decreto do Governo Estadual") ORIENTAÇÃO - VENDAS A CONSUMIDOR FINA NÃO CONTRIBUINTE NA EFD (EC 87/15) Aguardar a regulamentação por Decreto do Governo Estadual Os contribuintes com regime de pagamento normal, obrigados à entrega da

ORIENTAÇÃO - VENDAS A CONSUMIDOR FINA NÃO CONTRIBUINTE NA EFD (EC 87/15) Aguardar a regulamentação por Decreto do Governo Estadual Os contribuintes com regime de pagamento normal, obrigados à entrega da

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

SISTEMA ADM ERP - MANUAL DO USUÁRIO. Gerando arquivos do SPED

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Para empresas do Simples Nacional, o recolhimento ocorrerá na aquisição de mercadorias de outra unidade da Federação.

2 2)Como será feito o cálculo do FUNCEP? O FUNCEP deve ser calculado à alíquota de 2%, sobre a base de cálculo dos produtos, sem qualquer redução relativa ao ICMS. Conforme cristalizado em Parecer GET

2 2)Como será feito o cálculo do FUNCEP? O FUNCEP deve ser calculado à alíquota de 2%, sobre a base de cálculo dos produtos, sem qualquer redução relativa ao ICMS. Conforme cristalizado em Parecer GET

Informativo Mensal NÚMERO 052 JANEIRO DE 2016 INFORMATIVO. Página 1 de 19. Copyright - Todos os direitos reservados R&D Research & Development

NÚMERO 052 JANEIRO DE 2016 INFORMATIVO Página 1 de 19 ÍNDICE 1.... 3 1.1 SPED FISCAL... 3 1.1.1 Bloco C... 3 1.1.2 Bloco D... 5 1.1.3 Tela Associação dos Ajustes... 7 1.1.4 Bloco E... 8 1.1.5 Bloco 0...

NÚMERO 052 JANEIRO DE 2016 INFORMATIVO Página 1 de 19 ÍNDICE 1.... 3 1.1 SPED FISCAL... 3 1.1.1 Bloco C... 3 1.1.2 Bloco D... 5 1.1.3 Tela Associação dos Ajustes... 7 1.1.4 Bloco E... 8 1.1.5 Bloco 0...

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO)

") Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

JB Software Automação Contábil Av. Belém, 2084 Cx Postal 42 CEP Pinhalzinho-SC Fone: Fax:

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

Geração Arquivo Sped Fiscal

Luciane D. Velasques 09/11/2016 1/17 Geração Arquivo Sped Fiscal Sumário 1. Introdução:... 2 2. Importação das notas para os Livros Fiscais:... 2 3. Apuração do ICMS... 4 4. Geração do Arquivo Sped...

Luciane D. Velasques 09/11/2016 1/17 Geração Arquivo Sped Fiscal Sumário 1. Introdução:... 2 2. Importação das notas para os Livros Fiscais:... 2 3. Apuração do ICMS... 4 4. Geração do Arquivo Sped...

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional?

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional? 1 PARÂMETROS; 1.1 Acesse o menu CONTROLE, clique em

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional? 1 PARÂMETROS; 1.1 Acesse o menu CONTROLE, clique em

Ajustes CT-e. (Aplicação 97)

") Ajustes CT-e. (Aplicação 97) Informações do seguro. Produtos perigosos. Lotação. Motoristas. Veículos. O que saiu? O que há de novo? Campo indicador do papel do tomador na prestação do serviço. Localizado

Ajustes CT-e. (Aplicação 97) Informações do seguro. Produtos perigosos. Lotação. Motoristas. Veículos. O que saiu? O que há de novo? Campo indicador do papel do tomador na prestação do serviço. Localizado

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

Boletim de Implementação BC12159 SPED FISCAL

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Emenda Constitucional 87/2015 e NT LOGIX

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL Linx Sistemas Geração Arquivo SPED Fiscal SPED2000 O objetivo do programa é gerar um arquivo magnético com informações da Escrituração Fiscal Digital (EFD), estabelecido

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL Linx Sistemas Geração Arquivo SPED Fiscal SPED2000 O objetivo do programa é gerar um arquivo magnético com informações da Escrituração Fiscal Digital (EFD), estabelecido

S N FI SPED PIS/CO 0

0SPED PIS/COFINS Versão Observação Data Modificação Responsável 1 Criação do Manual 31/03/2011 Edilson J. Martins 2 Natureza de operação, CST PIS Cofins por empresa 30/05/2011 Edilson J. Martins Página

0SPED PIS/COFINS Versão Observação Data Modificação Responsável 1 Criação do Manual 31/03/2011 Edilson J. Martins 2 Natureza de operação, CST PIS Cofins por empresa 30/05/2011 Edilson J. Martins Página

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

1. Desoneração da Folha de Folha de Pagamento

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia.

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Estimativa Simplificada Decreto 1599/2018

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

Parecer Consultoria Tributária Segmentos Como informar o IPI no SPED Fiscal nas entradas sem direito ao crédito.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.

Esta solução é exclusiva para empresas situadas no estado de Santa Catarina.

Título: SC - Como realizar a partilha ICMS do imposto 145 DIFAL quando nos lançamentos de saídas possuir lançamento configurado para gerar Crédito Presumido Confecção? Esta solução é exclusiva para empresas

Título: SC - Como realizar a partilha ICMS do imposto 145 DIFAL quando nos lançamentos de saídas possuir lançamento configurado para gerar Crédito Presumido Confecção? Esta solução é exclusiva para empresas

Parecer Consultoria Tributária Segmentos Código de Ajuste por Documento SPED Fiscal RJ Reflexos no Registro C197

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

1.4 Ainda na guia GERAL, opção ESTADUAL, opção INCENTIVOS, clique em GERAL;

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

MASTERSAF SMART DAPI-MG MANUAL OPERACIONAL

DAPI-MG MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 PRODUTOS NOTAS DE ENTRADA... 3 PRODUTOS NOTAS DE SAÍDA... 3 AJUSTES TRIBUTOS (RUBRICASDETALHES)... 4 GUIA NACIONAL DE RECOLHIMENTO...

DAPI-MG MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 PRODUTOS NOTAS DE ENTRADA... 3 PRODUTOS NOTAS DE SAÍDA... 3 AJUSTES TRIBUTOS (RUBRICASDETALHES)... 4 GUIA NACIONAL DE RECOLHIMENTO...

MASTERSAF SMART ROTEIRO OPERACIONAL - SPED FISCAL RESSARCIMENTO ICMS ST

MASTERSAF SMART ROTEIRO OPERACIONAL SPED FISCAL RESSARCIMENTO ICMS ST 1 SUMÁRIO INTRODUÇÃO... 3 CONCEITOS BÁSICOS...4 PASSO A PASSO...5 REQUISITOS...6 PARÂMETROS SPED... 7 PARÂMETROS RESSARCIMENTO ST...8

MASTERSAF SMART ROTEIRO OPERACIONAL SPED FISCAL RESSARCIMENTO ICMS ST 1 SUMÁRIO INTRODUÇÃO... 3 CONCEITOS BÁSICOS...4 PASSO A PASSO...5 REQUISITOS...6 PARÂMETROS SPED... 7 PARÂMETROS RESSARCIMENTO ST...8

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

SPED Fiscal PREENCHIMENTO

SPED Fiscal PREENCHIMENTO Guia de Registros - Tipo 0 Registro 0000: Abertura do arquivo digital e identificação da entidade. Registro obrigatório e corresponde ao primeiro registro do arquivo. Registro

SPED Fiscal PREENCHIMENTO Guia de Registros - Tipo 0 Registro 0000: Abertura do arquivo digital e identificação da entidade. Registro obrigatório e corresponde ao primeiro registro do arquivo. Registro

1.4 - Na guia GERAL, opção FEDERAL, opção OPÇÕES, selecione a opção [x] Optante Simples Nacional ; Clique no botão [Gravar] para concluir.

![1.4 - Na guia GERAL, opção FEDERAL, opção OPÇÕES, selecione a opção [x] Optante Simples Nacional ; Clique no botão [Gravar] para concluir.](/thumbs/72/67899006.jpg "1.4 - Na guia GERAL, opção FEDERAL, opção OPÇÕES, selecione a opção [x] Optante Simples Nacional ; Clique no botão [Gravar] para concluir.") Título: Como realizar o cálculo do ICMS Diferencial de Alíquota com recolhimento para UF Origem, nas Saídas para Fora do estado a Não Contribuinte - Empresas no regime Simples Nacional? 1 PARÂMETROS EMPRESA

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota com recolhimento para UF Origem, nas Saídas para Fora do estado a Não Contribuinte - Empresas no regime Simples Nacional? 1 PARÂMETROS EMPRESA

GUIA DO MÓDULO ESCRITA FISCAL

Fernanda Klein Both 26/08/2013 1/5 GUIA DO MÓDULO ESCRITA FISCAL Sumário 1. Comandos do ERP Solution... 2 2. Importação de Notas (6002)... 2 3. Livros de Entrada ICMS / IPI (6003)... 2 4. Livros de Saída

Fernanda Klein Both 26/08/2013 1/5 GUIA DO MÓDULO ESCRITA FISCAL Sumário 1. Comandos do ERP Solution... 2 2. Importação de Notas (6002)... 2 3. Livros de Entrada ICMS / IPI (6003)... 2 4. Livros de Saída

Guia Nota Fiscal Eletrônica v4.0 - Linx Postos Seller WEB

Guia Nota Fiscal Eletrônica v4.0 - Linx Postos Seller WEB Conceitos NF-e v4.0 Para saber sobre os conceitos que envolvem a nota fiscal eletrônica versão 4.0, acesse o material NF-e v4.0 ou clique aqui.

Guia Nota Fiscal Eletrônica v4.0 - Linx Postos Seller WEB Conceitos NF-e v4.0 Para saber sobre os conceitos que envolvem a nota fiscal eletrônica versão 4.0, acesse o material NF-e v4.0 ou clique aqui.

Service Pack Hotfix Novidades

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

Service Pack Build 41 - Novidades

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

Cordilheira Escrita Fiscal 2.122a

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Manual sobre a elaboração dos registros 1200 e 1210 do Sped Fiscal dentro do MakroContábil

Manual sobre a elaboração dos registros 1200 e 1210 do Sped Fiscal dentro do MakroContábil 1 Introdução A resolução nº 4.757/2015 trouxe a obrigatoriedade de apresentação dos registros 1200 e 1210 para

Manual sobre a elaboração dos registros 1200 e 1210 do Sped Fiscal dentro do MakroContábil 1 Introdução A resolução nº 4.757/2015 trouxe a obrigatoriedade de apresentação dos registros 1200 e 1210 para

Configuração de ICMS no Grupo dos Produtos

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Bloco Fiscal e Arquivos

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

MASTERSAF SMART GIAM-TO MANUAL OPERACIONAL

GIAM-TO MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 GERAÇÃO DO ARQUIVO... 4 SEGMENTOS DA GIAM-TO... 11 SUPORTE TÉCNICO... 15 2 INTRODUÇÃO O objetivo deste manual é orientar sobre os

GIAM-TO MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 GERAÇÃO DO ARQUIVO... 4 SEGMENTOS DA GIAM-TO... 11 SUPORTE TÉCNICO... 15 2 INTRODUÇÃO O objetivo deste manual é orientar sobre os

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza OBJETIVO Atendimento às definições da Emenda Constitucional 87/2015: Cálculo do Diferencial de alíquotas

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza OBJETIVO Atendimento às definições da Emenda Constitucional 87/2015: Cálculo do Diferencial de alíquotas

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

A Copan irá atender a obrigatoriedade visando os seus clientes, onde estão elencados na segunda e terceira fase do cronograma:

Página1 de 6 Introdução: SPED Fiscal - Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE é um registro eletrônico do livro modelo 3 REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE RCPE (obrigatório desde 1970).

Página1 de 6 Introdução: SPED Fiscal - Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE é um registro eletrônico do livro modelo 3 REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE RCPE (obrigatório desde 1970).

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Também é mostrado como configurar o Código de Enquadramento do IPI, especialmente exigido para operações sem o valor do tributo.

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

Título: MG - Como configurar o sistema para gerar o imposto 8 DIFALI por produto?

Título: MG - Como configurar o sistema para gerar o imposto 8 DIFALI por produto? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia

Título: MG - Como configurar o sistema para gerar o imposto 8 DIFALI por produto? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

ROTEIRO DO SIMPLES NACIONAL

ROTEIRO DO SIMPLES NACIONAL Explicação: Empresas enquadradas no regime de tributação do Simples Nacional poderão apurar o imposto seguindo as rotinas apresentadas abaixo. 1. Cadastro de empresa 2. Parâmetros

ROTEIRO DO SIMPLES NACIONAL Explicação: Empresas enquadradas no regime de tributação do Simples Nacional poderão apurar o imposto seguindo as rotinas apresentadas abaixo. 1. Cadastro de empresa 2. Parâmetros

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda:

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

Sempre que encontrar esse botão, poderá acessar Manual Passo a Passo ou Guia de Referência, disponíveis para aquela janela.

ABA: PRODUTOS BOTÃO: CAD. DE PRODUTOS ABA: FISCAL O QUE É POSSÍVEL FAZER NESTA ÁREA DO SISTEMA Cadastrar dados fiscais dos produtos. IMPORTANTE SABER! Os campos que estiverem com a cor CINZA trazem informações

ABA: PRODUTOS BOTÃO: CAD. DE PRODUTOS ABA: FISCAL O QUE É POSSÍVEL FAZER NESTA ÁREA DO SISTEMA Cadastrar dados fiscais dos produtos. IMPORTANTE SABER! Os campos que estiverem com a cor CINZA trazem informações

Neste bip. Erros comuns na RAIS Você Sabia? Edição 79 Março de Que o Rumo oferece um relatório de Programação de férias?

Neste bip Erros comuns na RAIS 2016 Erros comuns na RAIS 2016... 1 Como descontar a contribuição sindical no Rumo?... 2 Apuração do IRRF... 2 Rotina de alteração da data de pagamento... 3 Configuração

Neste bip Erros comuns na RAIS 2016 Erros comuns na RAIS 2016... 1 Como descontar a contribuição sindical no Rumo?... 2 Apuração do IRRF... 2 Rotina de alteração da data de pagamento... 3 Configuração

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES VERSÃO II INFORMATIVO SEFAZ/MT O Governo do estado de Mato Grosso publicou no dia 30 de novembro de 2016 o Decreto n 751/2016

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES VERSÃO II INFORMATIVO SEFAZ/MT O Governo do estado de Mato Grosso publicou no dia 30 de novembro de 2016 o Decreto n 751/2016

Cadastro de Operação e CFOP

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

1. Desoneração da Folha de Folha de Pagamento

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

SPED EFD Bloco K. SPED EFD Bloco K Autor Revisão Data Página. Denilson Klein /10/18 1 / 13. SPED EFD Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Luciana Ferreira Especialista Tributário

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI Capítulo I Informações gerais sobre a EFD ICMS/IPI Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD-ICMS/IPI Seção

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI Capítulo I Informações gerais sobre a EFD ICMS/IPI Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD-ICMS/IPI Seção

FORTES FISCAL INVENTÁRIO

FORTES FISCAL INVENTÁRIO Esse manual tem por objetivo demonstrar as formas de inclusão do inventário no Fortes Fiscal, bem como a geração do mesmo no arquivo SPED Fiscal. Atualmente existem existem três

FORTES FISCAL INVENTÁRIO Esse manual tem por objetivo demonstrar as formas de inclusão do inventário no Fortes Fiscal, bem como a geração do mesmo no arquivo SPED Fiscal. Atualmente existem existem três

Palestra. ICMS - Novas Regras Atualização. Junho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,