Parecer Consultoria Tributária Segmentos Código de Ajuste por Documento SPED Fiscal RJ Reflexos no Registro C197

|

|

|

- Kevin Chagas Desconhecida

- 7 Há anos

- Visualizações:

Transcrição

1 Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015

2 Sumário Título do documento 1. Questão Normas Apresentadas pelo Cliente Análise da Consultoria Conclusão Referências Histórico de Alterações

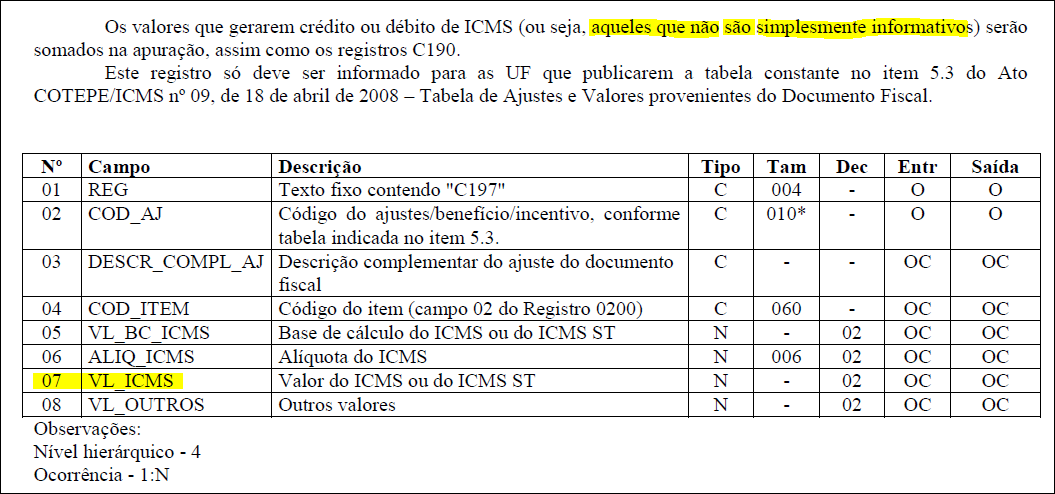

3 1. Questão O cliente situado no Estado do Rio de Janeiro, solicita revisão na forma como o sistema da Linha de Produto RM trata os Códigos de Ajustes de Informação RJ e RJ , proveniente de Documento Fiscal no EFD ICMS / IPl. Cliente entende que mesmo sendo um código de ajuste classificado como informativo deve apresentar valores nos campos 05 VL_BC_ICMS e 06 ALIQ_ICMS do Registro C197, onde são declaradas Outras Obrigações Tributárias, Ajustes e Informações provenientes de Documento Fiscal, contrariando o tratamento existente hoje no sistema que apresenta os valores no campo 08 - VL_OUTROS - Outros valores, por considerar que apenas os valores apuráveis devem ser apresentados no campos 05, 06 e 07 do referido registro. Informa que não aproveita o crédito do ICMS sobre a importação paga como Extra-Apuração, mas entende conforme a Resolução SEFAZ/RJ nº 720/2014 que mesmo não se aproveitando do crédito do ICMS deva declarar o ICMS recolhido na operação no respectivo Registro C197 com os códigos de Ajustes da tabela 5.3 Tabela de Ajustes e Informações de Valores Proveniente Documento Fiscal, RJ e RJ Normas Apresentadas pelo Cliente Encaminha como base legal a Resolução SEFAZ nº 720/2014, referenciando a letra g do anexo VII - Escrituração Fiscal Digital EFD ICMS/IPI seguindo o respectivo anexo no capítulo IV do Art. 11, tabela III, emitida pela SEFAZ do Rio de Janeiro, transcrita a seguir: RESOLUÇÃO SEFAZ N.º 720 DE 04 DE FEVEREIRO DE 2014 Consolida a legislação tributária relativa ao ICMS que dispõe sobre o cumprimento de obrigações acessórias por contribuintes em geral, bem como sobre a rotina e os procedimentos relativos ao simples nacional, e dá outras providências (ementa, alterada pela Resolução SEFAZ n.º 889/2015, vigente a partir de ) O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições legais, tendo em vista o disposto no Regulamento do ICMS, aprovado pelo Decreto n.º , de 17 de novembro de 2000 e no Processo n.º E-04/058/5/2014, R E S O L V E: Art. 1.º Fica aprovada a consolidação da legislação tributária relativa ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) que dispõe sobre o cumprimento de obrigações acessórias e também sobre rotinas e procedimentos relativos ao Simples Nacional. Parágrafo único - Esta Resolução se divide em: I - Parte I - Das Disposições Preliminares; II - Parte II - Dos Procedimentos Relacionados à Obrigação Acessória; a) Anexo I: Do Cadastro de Contribuintes do ICMS (CAD-ICMS); 3

4 Título do documento b) Anexo II: Da Nota Fiscal Eletrônica (NF-e); (Nota: Anexo II-A: Da Nota Fiscal de Consumidor Eletrônica (NFC-e), acrescentado pela Resolução SEFAZ n.º 759/2014) c) Anexo III: Do Conhecimento de Transporte Eletrônico (CT-e); d) Anexo IV: Do Manifesto Eletrônico de Documentos Fiscais (MDF-e); e) Anexo V: Do Equipamento Emissor de Cupom Fiscal (ECF); f) Anexo VI: Da Nota Fiscal Avulsa e do Conhecimento Avulso de Transporte Aquaviário ou Rodoviário de Cargas; g) Anexo VII: Da Escrituração Fiscal Digital (EFD); h) Anexo VIII: Do Sistema Eletrônico de Processamento de Dados (SEPD); 3. Análise da Consultoria Como norma complementar consultamos o Guia Prático EFD ICMS / IPI que orienta a geração do arquivo fiscal Guia Prático EFD-ICMS/IPI Versão Atualização: 13/03/2015 REGISTRO C197: OUTRAS OBRIGAÇÕES TRIBUTÁRIAS, AJUSTES E INFORMAÇÕES DE VALORES PROVENIENTES DE DOCUMENTO FISCAL. Este registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro C195, que podem ou não alterar o cálculo do valor do imposto. Os valores de ICMS ou ICMS ST (campo 07-VL_ICMS) serão somados diretamente na apuração, no registro E110 Apuração do ICMS Operações Próprias, campo 4

5 VL_AJ_DEBITOS ou campo VL_AJ_CREDITOS, e no registro E210 Apuração do ICMS Substituição Tributária, campo VL_AJ_CREDITOS_ST e campo VL_AJ_DEBITOS_ST, de acordo com a especificação do TERCEIRO CARACTERE do Código do Ajuste (Tabela 5.3 do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008 = Tabela de Ajustes e Valores provenientes do Documento Fiscal). Obs.: Este registro será utilizado ainda por contribuinte onde a Administração Tributária Estadual exige, por meio de legislação específica, apuração em separado (sub-apuração). Neste caso o Estado publicará a Tabela 5.3 com códigos que contenham os dígitos 3, 4, 5, 6, 7 e 8 no quarto caractere ( Tipos de Apuração de ICMS ), sendo que cada um dos dígitos possibilitará a escrituração de uma apuração em separado (sub-apuração) no registro 1900 e filhos. [...] Conforme a tabela 5.3 da seleção do Estado do Rio de Janeiro no ambiente SPED, o terceiro e quarto caractere que contenham dígitos 3, 4, 5, 6, 7 e 8, interverem no cálculo da apuração do ICMS, desde que ocorra uma combinação entre o terceiro e quarto caractere. No caso apresentado pelo cliente o código de ajuste a ser informado não vem interferir no cálculo do ICMS, apenas servindo para informar (DECLARAR) ao FISCO o recolhimento antecipado relativo ao pagamento do ICMS sobre a importação com base na regra. Tabela 5.3." Códigos de Ajuste:. RJ ICMS DEVIDO NA IMPORTAÇÃO RJ FECP REFERENTE A IMPORTAÇÃO Reproduzimos a regra de validação dos códigos de ajustes de acordo com Guia prático da EFD ICMS/IPI a partir da página 58, versão : 1. o terceiro caractere do código de ajuste (tabela 5.3) do reg. C197 for igual a 2 Estorno de Débito e o dígito do quarto caractere for igual a 3 ; 4, 5, 6, 7 e 8. Neste caso o valor informado no campo 07 - VL_ICMS irá gerar um ajuste a crédito (campo 07- VL_AJ_CREDITOS) no registro E110 e também um outro lançamento a débito no registro 1920 (campo 02 - VL_TOT_TRANSF_DEBITOS_OA) da apuração em separado (sub-apuração) definida no campo 02- IND_APUR_ICMS do registro 1900 por meio dos códigos 3, 4, 5, 6, 7 e 8, que deverá coincidir com o quarto caractere do COD_AJ; e 2. o terceiro caractere do código de ajuste (tabela 5.3) do reg. C197 for igual a 5 Estorno de Crédito e o dígito do quarto caractere for igual a 3 ; 4, 5, 6, 7 e 8. Neste caso o valor informado no campo 07 - VL_ICMS irá gerar um ajuste a débito (campo 03- VL_AJ_DEBITOS) no registro E110 e também um outro lançamento a crédito no registro 1920 (campo 05 - VL_TOT_TRANSF_CRÉDITOS_OA) da apuração em separado (sub-apuração) que for definida no campo 02 - IND_APUR_ICMS do registro 1900 por meio dos códigos 3, 4 5, 6, 7 e 8, que deverá coincidir com o quarto caractere do COD_AJ. 5

6 Título do documento 6

que trata dos DEBITOS ESPECIAIS declarando o valor recolhido")

7 Reflexos no Registro E110 (APURAÇÃO DO ICMS OPERAÇÕES PRÓPRIAS) da EFD ICMS/IPI: Este registro tem por objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias, sendo um complemento das informações do Registro C197, tendo o campo 15 DEP_ESP (Valores recolhidos ou a recolher, extra apuração) que trata dos DEBITOS ESPECIAIS declarando o valor recolhido referente ao ICMS devido na importação recolhido antecipadamente. Campo 15 (DEB_ESP) Preenchimento: Informar o correspondente ao somatório dos valores: (...) b) de ajustes do campo VL_ICMS dos registros C197 e D197, se o terceiro caractere do código informado no campo COD_AJ do registro C197 e D197 for igual a 7 (débitos especiais) e o quarto caractere for igual a 0 (operações próprias) referente aos documentos compreendidos no período a que se refere a escrituração. No PVA, estes valores podem ser verificados nos resumos dos Relatórios dos Registros Fiscais de Documentos de Saídas e de Entradas (totalização dos ajustes constante das últimas páginas); e Vejam que pela publicação dos códigos de ajuste informados no Registro C197, se adequa a informar neste respectivo registro. RJ ICMS DEVIDO NA IMPORTAÇÃO RJ FECP REFERENTE A IMPORTAÇÃO Reflexos no Registro E115 (INFORMAÇÕES ADICIONAIS DA APURAÇÃO VALORES DECLARATÓRIOS) da EFD ICMS/IPI: Este registro tem o objetivo de informar os valores declaratórios relativos ao ICMS, conforme definição da legislação estadual pertinente. Esses valores são meramente declaratórios e não são computados na apuração do ICMS. 7

8 Título do documento 4. Conclusão Os códigos de ajustes RJ e RJ devem ser utilizados proveniente dos documentos fiscais de aquisição de mercadoria sobre a importação e que estão sujeitas a antecipação do ICMS e consequentemente são declarados na EFD ICMS / IPI, conforme recomendação da SEFAZ do Estado de Rio de Janeiro pela Resolução SEFAZ nº 720/2014. Após análise identificamos que a norma geral apresentada no Guia Prático EFD-ICMS/IPI Versão Atualização: 13/03/2015 vai ao encontro as orientações passadas pelo Estado do Rio de Janeiro pela Resolução SEFAZ nº 720/2014, sobre a apresentação dos valores nos campos 05, 06 e 07 do Registro C197 com o código de Ajuste referenciado na Tabela 5.3, servindo para declararem os valores provenientes de documentos fiscal relativos aos recolhimentos de valores Extra Apuração ao ICMS ANTECIPADO na operação oriunda sobre importação, o que entendemos ser objetivo meramente informativo para o Fisco. 8

9 Considerando análise efetuada no Guia Prático da EFD ICMS / IPI, e em confronto a Resolução da SEFAZ, entendemos proceder a solicitação do cliente em declarar na EFD no Registro C197 os respectivos valores nos campos 05 VL_BC_ICMS e 06 ALIQ_ICMS, meramente informativos, não trazendo impacto na apuração pois como relato não aproveita crédito de ICMS nessa operação. Caso o cliente venha utilizar o crédito sobre determinada operação, o mesmo será apropriado e somados na apuração pelo registro C190 - REGISTRO ANALÍTICO DO DOCUMENTO na EFD ICMS/IPI. 5. Referências dfiscal Histórico de Alterações ID Data Versão Descrição Chamado AM 24/06/ Código de Reflexos no Registro C197. TSQSEU 9

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO)

") Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Parecer Consultoria Tributária Segmentos Tratamento do Benefício Pró-Emprego de Santa Catarina

04/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 RICMS Santa Catarina... 5 3.2 Quanto à EFD-ICMS /IPI... 6 3.3 Entendimento

04/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 RICMS Santa Catarina... 5 3.2 Quanto à EFD-ICMS /IPI... 6 3.3 Entendimento

Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia.

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

138 INSTRUÇÃO NORMATIVA Nº 033/2018/GAB/CRE Porto Velho, 05 de setembro de 2018. Institui o Manual de Orientações da Escrituração Fiscal Digital - EFD para Contribuintes do Estado de Rondônia. O COORDENADOR

Parecer Consultoria Tributária Segmentos Como informar o IPI no SPED Fiscal nas entradas sem direito ao crédito.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.

Geração Arquivo Sped Fiscal

Luciane D. Velasques 09/11/2016 1/17 Geração Arquivo Sped Fiscal Sumário 1. Introdução:... 2 2. Importação das notas para os Livros Fiscais:... 2 3. Apuração do ICMS... 4 4. Geração do Arquivo Sped...

Luciane D. Velasques 09/11/2016 1/17 Geração Arquivo Sped Fiscal Sumário 1. Introdução:... 2 2. Importação das notas para os Livros Fiscais:... 2 3. Apuração do ICMS... 4 4. Geração do Arquivo Sped...

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL Linx Sistemas Geração Arquivo SPED Fiscal SPED2000 O objetivo do programa é gerar um arquivo magnético com informações da Escrituração Fiscal Digital (EFD), estabelecido

SPED2000 GERAÇÃO ARQUIVO SPED FISCAL Linx Sistemas Geração Arquivo SPED Fiscal SPED2000 O objetivo do programa é gerar um arquivo magnético com informações da Escrituração Fiscal Digital (EFD), estabelecido

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações.

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Pergunte à CPA. EFD ICMS/IPI Apuração ICMS e IPI

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

Orientações Consultoria de Segmentos. EFD Contribuições Notas de Prestação de Serviço DF

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

Estimativa Simplificada Decreto 1599/2018

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015

ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015") SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Sped Fiscal - Resumo

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Orientações Consultoria de Segmentos Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Parecer Consultoria Tributária Segmentos. Livro Fiscal Eletrônico Ato Cotepe 35/2005 Nota Fiscal Conjugada DF

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar / Suplementar do Estado do RJ 05/05/16

Nota Fiscal Complementar / Suplementar do Estado do 05/05/16 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 4 3. Análise da Consultoria... 4 4 Conclusão... 8 5 Informações

Nota Fiscal Complementar / Suplementar do Estado do 05/05/16 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 4 3. Análise da Consultoria... 4 4 Conclusão... 8 5 Informações

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Service Pack Hotfix Novidades

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

Cordilheira Escrita Fiscal 2.122a

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Orientações Consultoria de Segmentos Impostos recuperáveis no custo - Federal

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...

DAPI Declaração de Apuração e Informação do ICMS Minas Gerais. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") DAPI Declaração de Apuração e Informação do ICMS Minas Gerais Produto : Microsiga Protheus Livros Fiscais Versão 11 Data da publicação : 17/10/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TFY095

DAPI Declaração de Apuração e Informação do ICMS Minas Gerais Produto : Microsiga Protheus Livros Fiscais Versão 11 Data da publicação : 17/10/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TFY095

Parecer Consultoria Tributária Segmentos Livro de Apuração do ICMS do Substituto Tributário no RJ

Livro de Apuração do ICMS do Substituto Tributário no RJ 04/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Livro de Apuração do ICMS do Substituto Tributário no RJ 04/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Page 1 of 6 Em face da publicação da Lei Complementar nº 138/2010, este procedimento foi atualizado. Tópicos atu alizados: 1. Direito ao crédito do imposto e 3. Aproveitamento do crédito. ICMS/SP - Material

Page 1 of 6 Em face da publicação da Lei Complementar nº 138/2010, este procedimento foi atualizado. Tópicos atu alizados: 1. Direito ao crédito do imposto e 3. Aproveitamento do crédito. ICMS/SP - Material

Parecer Consultoria Tributária Segmentos Registro 1400 EFD-ICMS/IPI - SP

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

Boletim. Federal/Estadual. Manual de Procedimentos. ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro C190

- Preenchimento do registro C190") Boletim Manual de Procedimentos Federal/Estadual ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro C190 SUMÁRIO 1. Introdução 2. Blocos e registros da EFD 3. Objetivo do registro

Boletim Manual de Procedimentos Federal/Estadual ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro C190 SUMÁRIO 1. Introdução 2. Blocos e registros da EFD 3. Objetivo do registro

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Boletim. Federal/Estadual. Manual de Procedimentos. ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro D100

- Preenchimento do registro D100") Boletim Manual de Procedimentos Federal/Estadual ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro D100 SUMÁRIO 1. Introdução 2. Blocos e registros da EFD 3. Obrigatoriedade 4.

Boletim Manual de Procedimentos Federal/Estadual ICMS - Sped - Escrituração Fiscal Digital (EFD) - Preenchimento do registro D100 SUMÁRIO 1. Introdução 2. Blocos e registros da EFD 3. Obrigatoriedade 4.

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

FISC5102 Diferencial Alíquota EC 87/2015. FISC5102 Diferencial Alíquota EC 87/ / 14

FISC5102 Diferencial Alíquota EC 87/2015 1 / 14 FISC5102 Informações Complementares dos Documentos Fiscais Diferencial Alíquota EC 87/2015 A Escrituração Fiscal Digital EFD-ICMS/IPI é parte integrante

FISC5102 Diferencial Alíquota EC 87/2015 1 / 14 FISC5102 Informações Complementares dos Documentos Fiscais Diferencial Alíquota EC 87/2015 A Escrituração Fiscal Digital EFD-ICMS/IPI é parte integrante

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Orientações Consultoria de Segmentos Declaração das NFC-e Conjugadas no LFE

Declaração das NFC-e Conjugadas no LFE 02/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

Declaração das NFC-e Conjugadas no LFE 02/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Orientações Consultoria de Segmentos Declaração das NFC-e Conjugadas no LFE

Declaração das NFC-e Conjugadas no LFE 19/07/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

Declaração das NFC-e Conjugadas no LFE 19/07/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

PORTARIA SEF N 378/2018

PeSEF de 03.12.18 PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação

PeSEF de 03.12.18 PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação

ICMS Presumido x ICMS Efetivo

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

Secretaria de Fazenda e Planejamento Estado do Rio de Janeiro. Manual EFD-ICMS/IPI. 11 de junho de 2018 Versão 1.6

Secretaria de Fazenda e Planejamento Estado do Rio de Janeiro Manual -ICMS/IPI 11 de junho de 2018 Versão 1.6 2 ÍNDICE 1. OBRIGATORIEDADE, PREENCHIMENTO E TRANSMISSÃO... 5 1.1. Obrigatoriedade... 5 1.1.1.

Secretaria de Fazenda e Planejamento Estado do Rio de Janeiro Manual -ICMS/IPI 11 de junho de 2018 Versão 1.6 2 ÍNDICE 1. OBRIGATORIEDADE, PREENCHIMENTO E TRANSMISSÃO... 5 1.1. Obrigatoriedade... 5 1.1.1.

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO

(Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO") ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Parecer Consultoria Tributária Segmentos NF Garantia - Estadual - RJ

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Orientações da Secretaria da Fazenda do RS sobre a EDF - Escrituração Fiscal Digital

Edição nº 44 Gestão 2011-2014 24 de maio de 2012. ALERTA GERENCIAL Orientações da Secretaria da Fazenda do RS sobre a EDF - Escrituração Fiscal Digital A Secretaria da Fazenda do Estado do Rio Grande do

Edição nº 44 Gestão 2011-2014 24 de maio de 2012. ALERTA GERENCIAL Orientações da Secretaria da Fazenda do RS sobre a EDF - Escrituração Fiscal Digital A Secretaria da Fazenda do Estado do Rio Grande do

Parecer Consultoria Tributária Segmentos EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Posicionamento Consultoria de Segmentos Preenchimento dos Registros C100, C110 e C190 do SPED Fiscal em operações com a ZFM e ALC Assunto

Preenchimento dos Registros C100, C110 e C190 do SPED Fiscal em operações com a ZFM e ALC Assunto 26/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Exemplo do Danfe... 3 3 Análise

Preenchimento dos Registros C100, C110 e C190 do SPED Fiscal em operações com a ZFM e ALC Assunto 26/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Exemplo do Danfe... 3 3 Análise

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI Capítulo I Informações gerais sobre a EFD ICMS/IPI Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD-ICMS/IPI Seção

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL EFD ICMS/IPI Capítulo I Informações gerais sobre a EFD ICMS/IPI Seção 1 Apresentação Seção 2 Legislação Seção 3 Da apresentação do arquivo da EFD-ICMS/IPI Seção

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

SPED Fiscal EFD ICMS-IPI

Explanação do aplicativo GWSPED - Getway Versão 1.0.0.1 14/03/2018 Alterações da versão 1.0.0.1 1. Descrição do campo 13 do Registro C100 SPED Fiscal; 2. Valor de ICMS/ST e IPI somando no valor dos itens

Explanação do aplicativo GWSPED - Getway Versão 1.0.0.1 14/03/2018 Alterações da versão 1.0.0.1 1. Descrição do campo 13 do Registro C100 SPED Fiscal; 2. Valor de ICMS/ST e IPI somando no valor dos itens

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

w w w. l r v. c o m. b r Fone / Fax : (41) / Celular: (41)

/ Celular: (41)") Sistema Diretor LRV é um programa de computador (software) criado e desenvolvido para realizar registros, consultas, análises, relatórios e atender as obrigações fiscais e legais das empresas na área Fiscal

Sistema Diretor LRV é um programa de computador (software) criado e desenvolvido para realizar registros, consultas, análises, relatórios e atender as obrigações fiscais e legais das empresas na área Fiscal

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Parecer Consultoria Tributária Segmentos Nota Fiscal Transferência ICMS em MG

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições.

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Sped Fiscal. Escrituração Fiscal Digital - EFD Copyright Todos os direitos reservados. Control Informática. Sped Fiscal

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

Parecer Consultoria Tributária Segmentos Despesas Acessórias e Pedágio na Base de Cálculo ICMS

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Orientações Consultoria de Segmentos EFD Contribuições Sociedade em Conta de Participação

EFD 08/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 6 5. Referências... 7 6. Histórico de alterações... 7

EFD 08/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 6 5. Referências... 7 6. Histórico de alterações... 7

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

JB Software Automação Contábil Av. Belém, 2084 Cx Postal 42 CEP Pinhalzinho-SC Fone: Fax:

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Orientações Consultoria de Segmentos ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 15/08/2017 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 15/08/2017 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PW.SATI-SPED Fiscal Bloco G. Fevereiro 2010

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

1.4 Ainda na guia GERAL, opção ESTADUAL, opção INCENTIVOS, clique em GERAL;

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

2º Encontro de Usuários PW.SATI. Rio de Janeiro

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de Santa Catarina

Nota Fiscal 29/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Nota Fiscal 29/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Crédito de ICMS nas operações de Importação - RS

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise