Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

|

|

|

- Aline Vidal Vilalobos

- 7 Há anos

- Visualizações:

Transcrição

1 EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015

2 Sumário Título do documento 1. Questão Normas apresentadas pelo cliente Análise da Consultoria Conclusão Informações Complementares Referências Histórico de Alterações

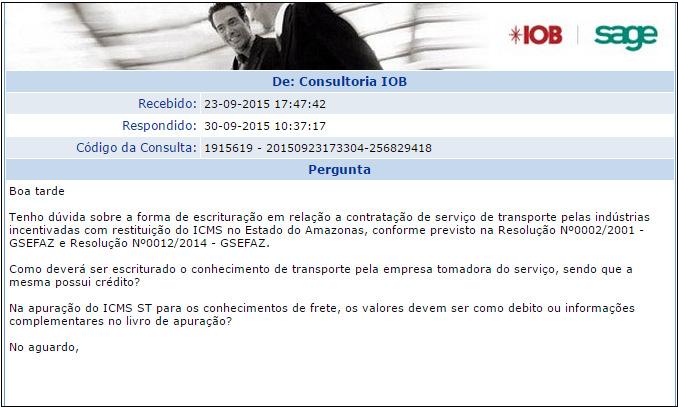

3 1. Questão Neste parecer será abordado sobre a forma de escrituração na EFD_ICMS/IPI de um Conhecimento de Transporte pela empresa tomadora de serviços com ICMS-ST e crédito de ICMS da operação, no Estado do Amazonas. 2. Normas apresentadas pelo cliente O cliente, na condição de tomador de serviço de transporte e indústria incentivada com restituição do ICMS ou detentora de regime especial de tributação no no Estado do Amazonas, questiona sobre a forma de escrituração da substituição tributária e do credito de ICMS que possui na operação. Foi enviado como embasamento legal a Resolução Nº0002/ GSEFAZ e Resolução Nº0012/2014 GSEFAZ. RESOLUÇÃO Nº 0002/ GSEFAZ Publicada no DOE de Disciplina procedimentos a aplicação do regime da substituição tributária do ICMS nos serviços de transportes utilizados pelas indústrias incentivadas do Estado do Amazonas. RESOLUÇÃO Nº 0012/2014 GSEFAZ Publicada no DOE-SEFAZ de Disciplina os procedimentos para o preenchimento do Conhecimento de Transporte Eletrônico CT-e sob o regime de substituição tributária do ICMS no Estado do Amazonas. 3. Análise da Consultoria O estabelecimento industrial com restituição do ICMS ou detentor de regime especial de tributação de que tratam as Leis nº 1.939/1989, nº 2.390/1996 e nº 2.826/2003, é responsável pela cobrança e pelo recolhimento do ICMS, na condição de sujeito passivo por substituição, como tomador do serviço de transporte de seus produtos ou remetente de cargas, devendo fazer a retenção do imposto devido nas prestações concomitantes e subseqüentes, o imposto relativo aos serviços prestados, em relação ao imposto devido pelo prestador do serviço de transporte interestadual e intermunicipal, quando tiver início no território deste Estado. Sendo assim, o regulamento do ICMS do Estado do Amazonas, conforme transcrito abaixo, estabelece no inciso III do seu artigo 110 que o contratante do serviço de transporte é responsável pelo recolhimento do ICMS devido sobre este serviço, pois o coloca na condição de substituto tributário. Art É responsável pelo recolhimento do ICMS, na condição de sujeito passivo por substituição, devendo fazer a retenção do imposto devido na operação ou operações concomitantes e subseqüentes a serem realizadas 3

4 pelos adquirentes, bem como do imposto relativo aos serviços prestados, Título do documento conforme dispuser a legislação tributária: III em relação ao imposto devido pelo prestador do serviço de transporte interestadual e intermunicipal, quando tiver início no território deste Estado, excetuado o serviço de transporte por via aérea: a) a Petróleo Brasileiro S/A PETROBRÁS e as distribuidoras de combustíveis líquidos e gasosos, como tomador do serviço de transporte, remetente de cargas e depositário a qualquer título; b) o estabelecimento industrial incentivado pela Lei nº 2.826, de 29 de setembro de 2003, como tomador do serviço de transporte de seus produtos; c) o depositário, a qualquer título, na hipótese da carga depositada em território amazonense. Em relação ao regime de substituição tributária do ICMS no Estado do Amazonas, a RESOLUÇÃO Nº 0012/2014 disciplina alguns procedimentos que devem ser adotados na prestação de serviço de transporte. Art. 1º O prestador de serviço de transporte interestadual e intermunicipal de cargas, exceto o por via aérea, deverá observar as seguintes orientações para o preenchimento do Conhecimento de Transporte Eletrônico CT-e na prestação do serviço de transporte sujeito ao regime de substituição tributária, nos termos do inciso III do art. 110 do Regulamento do ICMS, aprovado pelo Decreto , de 28 de dezembro de 1999: [...] 4º O contribuinte substituto abaterá do preço do serviço de transporte o valor do imposto cobrado na forma do 1º deste artigo. 5º O contribuinte substituto deverá declarar na Declaração de Apuração Mensal - DAM o valor do ICMS-ST transporte retido, e recolher no código ICMS SUBSTITUIÇÃO TRIBUTÁRIA TRANSPORTES (IND. INCENTIVADA), quando inscrito como indústria incentivada, ou no 1327 ICMS SUBSTITUIÇÃO TRIBUTÁRIA TRANSPORTES, nos demais casos. Considerando as informações acima e devido a complexidade do tema, efetuamos uma consulta junto ao IOB para esclarecer como deverá ser a escrituração pela empresa tomadora do serviço de transporte e indústria incentivada com restituição do ICMS no Amazonas. Abaixo segue consulta realizada: 4

5 5

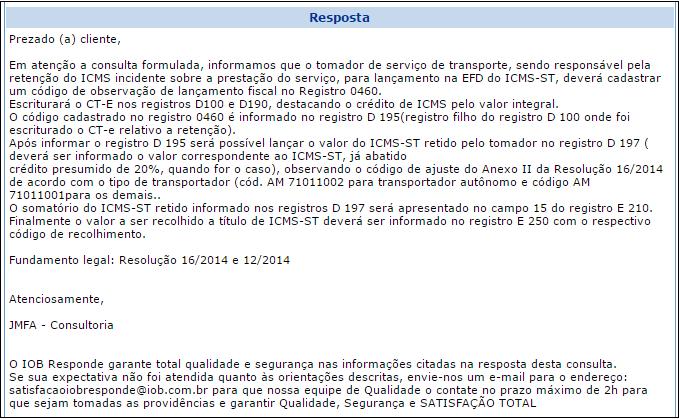

6 4. Conclusão Título do documento Diante as informações acima entende-se que, o tomador do serviço de transporte, na condição de empresa incentivada com restituição do ICMS, estabelecida no Estado do Amazonas, é responsável pelo recolhimento do imposto como contribuinte substituto. Neste caso, deverá escriturar o CT-e nos registros D100 e D190 da EFD-ICMS/IPI destacando o crédito de ICMS pelo valor integral. Deverá ser cadastrado uma observação no registro 0460 para lançamento do ICMS-ST onde será utilizado esse mesmo código para o registro D195 (Observações do lançamento fiscal). Isto posto, o valor do ICMS-ST retido poderá ser lançado no registro D197 que corresponde aos lançamentos de outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal. Em relação a apuração dos valores do ICMS-ST, o somatório dos valores retidos que foram informados no registro D197 serão apresentados no registro E210 (Apuração do ICMS Substituição Tributária) no campo 15. Por fim, os valores de ICMS-ST a serem recolhidos deverão ser informados no registro E250 (Obrigações do ICMS recolhido ou a recolher substituição tributária) respeitando o código de recolhimento. 5. Informações Complementares Não existem informações complementares. 6. Referências C3%A3o%20GSEFAZ/Ano%202014/Arquivo/RG%20016_14.htm C3%A3o%20GSEFAZ/Ano%202014/Arquivo/RG%20012_14.htm o%201999/arquivo/de_20686_99.htm ¬a=1&tipodoc=3&esfera=es&ls=2&index=1 7. Histórico de Alterações ID Data Versão Descrição Chamado JDT 30/09/ EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do TTJPQX 6

Parecer Consultoria Tributária Segmentos ICMS-ST Sobre Serviço de Transporte no Amazonas

Segmentos 28/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 5

Segmentos 28/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 5

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Parecer Consultoria Tributária Segmentos UF de Escrituração do Conhecimento de Transporte

UF de Escrituração do Conhecimento de Transporte 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

UF de Escrituração do Conhecimento de Transporte 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Parecer Consultoria Tributária Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Parecer Consultoria Tributária Segmentos EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota Fiscal

Nota Fiscal") As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

Parecer Consultoria Tributária Segmentos Código de Ajuste por Documento SPED Fiscal RJ Reflexos no Registro C197

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Livro de Apuração do ICMS do Substituto Tributário no RJ

Livro de Apuração do ICMS do Substituto Tributário no RJ 04/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Livro de Apuração do ICMS do Substituto Tributário no RJ 04/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

Parecer Consultoria Tributária Segmentos Redução da Base de Cálculo no ICMS ST

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Parecer Consultoria Tributária Segmentos Informações do ICMS ST incidentes sobre o frete demonstradas na NF-e

demonstradas na NF-e 13/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

demonstradas na NF-e 13/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Orientações Consultoria de Segmentos. Nota Fiscal de devolução com ICMS por ST no papel de Substituído Tributário - PR

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Pergunte à CPA. EFD ICMS/IPI Apuração ICMS e IPI

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

05/06/2013 Pergunte à CPA EFD ICMS/IPI Apuração ICMS e IPI Apresentação: José A. Fogaça Neto REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Econet Calendário de Obrigações e Tabelas Práticas 1

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

JB Software Automação Contábil Av. Belém, 2084 Cx Postal 42 CEP Pinhalzinho-SC Fone: Fax:

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Parecer Consultoria Tributária Segmentos Registro 1400 EFD-ICMS/IPI - SP

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO)

") Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

OBRIGAÇÕES ESTADUAIS/RS DE NOVEMBRO DE 2013

OBRIGAÇÕES ESTADUAIS/RS DE NOVEMBRO DE 2013 04/11/2013 GIA/Água Natural 05/11/2013 Próprio - Distribuidora de de 11/11/2013 de Tributária, sem prazo específico ICMS Eletrônico Energia Elétrica Fornecedores

OBRIGAÇÕES ESTADUAIS/RS DE NOVEMBRO DE 2013 04/11/2013 GIA/Água Natural 05/11/2013 Próprio - Distribuidora de de 11/11/2013 de Tributária, sem prazo específico ICMS Eletrônico Energia Elétrica Fornecedores

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

Parecer Consultoria Tributária Segmentos Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG

Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da

Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

OBRIGAÇÕES ESTADUAIS/RS DE MARÇO DE 2014

OBRIGAÇÕES ESTADUAIS/RS DE MARÇO DE 2014 05/03/2014 GIA/Água Natural Próprio - Distribuidora de de Fornecedores de água natural canalizada Prazo final para transmitir pela internet a GIA relativa ao mês

OBRIGAÇÕES ESTADUAIS/RS DE MARÇO DE 2014 05/03/2014 GIA/Água Natural Próprio - Distribuidora de de Fornecedores de água natural canalizada Prazo final para transmitir pela internet a GIA relativa ao mês

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Parecer Consultoria Tributária Segmentos ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 30/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 30/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Parecer Consultoria Tributária Segmentos CF-e SAT Operações de Cancelamento

CF-e SAT Operações de Cancelamento 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria CAT 147/2012... 4 3.2 Perguntas Frequentes CF-e SAT...

CF-e SAT Operações de Cancelamento 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria CAT 147/2012... 4 3.2 Perguntas Frequentes CF-e SAT...

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Orientações Consultoria de Segmentos DIFAL Aquisição de bens por Contribuintes do Estado da Bahia

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo

Município de São Paulo") Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

OBRIGAÇÕES ESTADUAIS/RS DE JANEIRO DE 2014

OBRIGAÇÕES ESTADUAIS/RS DE JANEIRO DE 2014 02/01/2014 GIA/SN Gia Informação e Apuração do ICMS Simples Nacional GIA/ Serviço Aeroviário Regular Refinarias Petróleo Cimento ICMS/Débito Serviço Aeroviário

OBRIGAÇÕES ESTADUAIS/RS DE JANEIRO DE 2014 02/01/2014 GIA/SN Gia Informação e Apuração do ICMS Simples Nacional GIA/ Serviço Aeroviário Regular Refinarias Petróleo Cimento ICMS/Débito Serviço Aeroviário

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Estimativa Simplificada Decreto 1599/2018

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

Estimativa Simplificada Decreto 1599/2018 A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE: 1. Apurar o tributo devido para cada documento de entrada, declarando o valor devido na EFD referente

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL JUNHO/2019

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL JUNHO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 4 5 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet, da GIA, pelos

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL JUNHO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 4 5 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet, da GIA, pelos

Posicionamento Consultoria de Segmentos Nota Fiscal Carioca Serviços Tomados - RJ

Nota Fiscal Carioca Serviços Tomados - RJ 07/12/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Apresenta posicionamento da IOB... 3 3 Análise da Consultoria... 4 3.1 Período de

Nota Fiscal Carioca Serviços Tomados - RJ 07/12/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Apresenta posicionamento da IOB... 3 3 Análise da Consultoria... 4 3.1 Período de

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL NOVEMBRO/2018

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL NOVEMBRO/2018 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 9 10 11 (domingo) GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet,

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL NOVEMBRO/2018 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 9 10 11 (domingo) GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet,

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL FEVEREIRO/2019

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL FEVEREIRO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 4 5 10 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet, da GIA,

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL FEVEREIRO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 4 5 10 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa, via internet, da GIA,

PALESTRA OPERAÇÕES ENTRE EMPRESAS INTERDEPENDENTES E O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DECRETOS E /2013

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Parecer Consultoria Tributária Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL MAIO/2019

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL MAIO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 6 9 10 11 (sábado) 12 (domingo) 13 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa,

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS RIO GRANDE DO SUL MAIO/2019 ICMS PRÓPRIO/OUTRAS OBRIGAÇÕES ESTADUAIS 6 9 10 11 (sábado) 12 (domingo) 13 GIA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS ÁGUA CANALIZADA Remessa,

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

Parecer Consultoria Tributária Segmentos Redução Base de Cálculo ICMS-ST no Simples Nacional - GO

16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

Parecer Consultoria Tributária Segmentos Despesas Acessórias e Pedágio na Base de Cálculo ICMS

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Orientações Consultoria de Segmentos ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 15/08/2017 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Total / Parcial e Escrituração 15/08/2017 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

PREFEITURA DO ALEGRETE-RS ESTADO DO RIO GRANDE DO SUL SECRETARIA DE GOVERNO SEÇÃO DE LEGISLAÇÃO DECRETO Nº. 251, DE 26 DE MAIO DE 2014.

DECRETO Nº. 251, DE 26 DE MAIO DE 2014. Dá nova regulamentação ao gerenciamento eletrônico do ISSQN - Imposto Sobre Serviços de Qualquer Natureza, a Escrituração Econômico-Fiscal e a emissão de Documento

DECRETO Nº. 251, DE 26 DE MAIO DE 2014. Dá nova regulamentação ao gerenciamento eletrônico do ISSQN - Imposto Sobre Serviços de Qualquer Natureza, a Escrituração Econômico-Fiscal e a emissão de Documento

a2018m1d5h10n49s30.pdfDDDDDDD

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 08/2018: 01. LEI Nº 10.840 (DOE DE 21/05/2018) Ementa: Altera os dispositivos da lei 7.000/2001 sobre as operações com

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 08/2018: 01. LEI Nº 10.840 (DOE DE 21/05/2018) Ementa: Altera os dispositivos da lei 7.000/2001 sobre as operações com

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES VERSÃO II INFORMATIVO SEFAZ/MT O Governo do estado de Mato Grosso publicou no dia 30 de novembro de 2016 o Decreto n 751/2016

MANUAL DE RECOLHIMENTO DO ICMS DE MATERIAL DE CONSTRUÇÃO E SUAS ATRIBUIÇÕES VERSÃO II INFORMATIVO SEFAZ/MT O Governo do estado de Mato Grosso publicou no dia 30 de novembro de 2016 o Decreto n 751/2016

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Ceará > Outubro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Outubro/16

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Outubro/16

Orientações Consultoria de Segmentos Remessa para venda fora do Estabelecimento sem destinatário Certo

Remessa para venda fora do Estabelecimento sem destinatário Certo 29/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 RCTE Anexo XII... 4 3.2 Direito

Remessa para venda fora do Estabelecimento sem destinatário Certo 29/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 RCTE Anexo XII... 4 3.2 Direito

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 ISSQN IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN O Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um imposto de competência municipal e

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 ISSQN IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN O Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um imposto de competência municipal e

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária Resumo: Trataremos no presente Roteiro dos procedimentos a serem observados pelos contribuintes,

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária Resumo: Trataremos no presente Roteiro dos procedimentos a serem observados pelos contribuintes,

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

DECRETO N 6003, de 02 de fevereiro de 2017.

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Parecer Consultoria Tributária de Segmentos GIA-PR Valor do Crédito do CIAP - PR

GIA-PR Valor do Crédito do CIAP - PR 25/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

GIA-PR Valor do Crédito do CIAP - PR 25/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...