Apresentação Institucional 2T14

|

|

|

- Octavio Aquino Braga

- 6 Há anos

- Visualizações:

Transcrição

1 Apresentação Institucional 2T14

2 Visão Geral Clique para editar o estilo do título mestre A BRMALLS é a única empresa de shopping centers com PRESENÇA EM TODAS AS CINCO REGIÕES do Brasil, atendendo aos consumidores de TODAS AS CLASSES SOCIAIS no país. Destaques Maior Companhia de Shoppings na América Latina 50 shoppings regionais ABL Total: 1,7 milhão m² 46 shoppings administrados ou comercializados Maior locador do Brasil com mais de lojas 2 shoppings em desenvolvimento (75,9 mil m² de ABL Total) 6 expansões anunciadas (50,6 mil m² de ABL Total) R$22,0 bilhões em vendas totais no ano de ,5 milhões de visitantes em 2013 Presença BR MALLS 2

¹ ABL Total")

3 Maior e Melhor Companhia do Setor BRMALLS é a MAIOR empresa de shoppings da América Latina Valor da Empresa (R$ mm)¹ ABL Total 2T14 (m²) EBITDA 2013²(R$ mm) # Shoppings Atual Nota: 1 Valor da Empresa em 30 de junho de EBITDA conforme divulgado pelas companhias. 3

Receita Líquida CAGR (2006-2013) ABL Total CAGR(2006-2013) EBITDA Ajustado CAGR")

4 Maior e Melhor Companhia do Setor Clique para editar o estilo do título Companhia com o MAIOR E MAIS RÁPIDO CRESCIMENTO do setor: mais que o dobro da média de seus competidores mestre ABL Próprio CAGR ( ) Receita Líquida CAGR ( ) ABL Total CAGR( ) EBITDA Ajustado CAGR ( ) 4

5 Maior e Melhor Companhia do Setor Clique para editar o estilo do título mestre BRMALLS é a Companhia MAIS EFICIENTE do setor Margem NOI¹ - 2T14 Margem EBITDA 2T14 Nota: 1 Margem divulgada 5

6 Maior e Melhor Companhia do Setor BR MALLS tem o MAIOR NÍVEL DE GOVERNANÇA CORPORATIVA e free-float do setor Volume Médio Diário Negociado (R$ mm)¹ Governança Corporativa Full Corporation 3,1 x a média dos comparáveis Não possui acordo de acionistas e apenas uma única classe de ação Equipe de gestores altamente comprometida Alinhamento dos gestores-chave via programa de opção de ações Fonte: Bloomberg, em 30 de junho de 2014 Nota 1: Considera YTD. 6

7 Maior e Melhor Companhia do Setor Clique para editar o estilo do título mestre BRMALLS consistentemente GEROU MAIS VALOR para os seus acionistas FFO Ajustado / Ação * * FFO Ajustado/Ação nos últimos 12 meses. 7

8 Maior e Melhor Companhia do Setor 0,8 p.p 6,2% 2,0 p.p 4,2% *Yield FFO Ajustado = FFO Ajustado 24M Fwd / Valor de Mercado da Companhia Fonte: Bloomberg em 29 de agosto de 2014 e J.P MORGAN 8

9 Maior e Melhor Companhia do Setor com um grande desconto... Preço R$29,56 R$28,24 27,0% 21,4% R$23,27 NAV Alta Histórica Último Preço Atualizado 29/08/2014 NAV = valor justo da propriedade para investimento dos shoppings atuais dívida líquida/ número de ações da companhia 9

10 Maior e Melhor Companhia do Setor negociando a multiplos abaixo da média histórica. P/FFO EV/EBITDA Fonte: JP Morgan Média Histórica Desvio Padrão 10

11 Vetores de Crescimento: Aquisições Desde 2007, BR MALLS adquiriu participações em 40 diferentes shoppings com um CAPEX total de R$5,4 bilhões Aquisição de Shoppings 40 R$ mm CAPEX de Aquisição Aumento de Participação 1 35 CAPEX Total (R$ bilhões) 5,4 Aumento de Capital em Ofertas (R$ bilhões) 2,4 Cap Rate de Entrada 9,0% 8,5% 11,6% 9,9% 9,5% 10,3% Média 9,6% NOI Aquisição de Ativos (R$ bilhões) 0,5 TIR Inicial TIR Revisada 12,3% 14,4% 14,2% 13,9% 19,9% 16,5% 26,3% 19,9% 13,4% N.A. 13,7% N.A. 13,3% 20,0% Nota: 1 Considera expansão em área própria 11

Plaza Niterói Shopping Estação")

2007 2013 Preço de Aquisição")

12 Vetores de Crescimento: Aquisições Histórico de turnaround único NOI de Aquisições desde 2006 (R$ mm) NOI Realizado / Projetado 23,3% 23,0% 21,5% 28,5% 22,7% Projetado Realizado Estudo de Caso das Principais Aquisições (Evolução NOI R$ mm) Plaza Niterói Shopping Estação Campinas Shopping Shopping Tamboré +172,4% 40,6 110,6 +311,4% 63,8 +169,2% +193,4% 35,8 35,8 13,3 12,2 15, Preço de Aquisição R$550,7 mm Preço de Aquisiçao R$108,8 mm Preço de Aquisição R$155,0 mm (R$138 mm VPL) Preço de Aquisição R$221,5 mm 12

12,8 86,6% 78,0% 79,0% 78,6%")

13 Vetores de Crescimento: Aquisições Ainda há grande oportunidade para aquisições no Brasil. Market Share Participação nos Shoppings Brasileiros Oportunidades de Aquisição ABL Total - Brasil Principais Alvos (em milhões de m²) 12,8 86,6% 78,0% 79,0% 78,6% 77,8% 13,4% Nota: 1. Assume um cap rate de 10% 9,4 9,4 22,0% 21,0% 21,4% 22,2% Top 8 competidores BRMALLS 33 Maiores maiores Players empresas de de Shoppings 76,5% Others Outros ,6% 5,3% 13,6% 9,4 Fundações Aliansce Multiplan BRMALLS 9,4 3,0% 18,0% 8,0% Fundações Fundos de Top 8 Principais 8 competidores Pensão Competidores Top 8 competidoresbrmalls BRMALLS Outros 9,4 Fundações Outros Fundações 2,5 Top 8 competidores BRMALLS BRMALLS Outros Principais Alvos # de Shoppings 88 NOI (R$ bilhões) 2,1 Capex (R$ bilhões) 1 21,0 Fundações Top 8 competidores Outros 13

Expansão")

14 ABL Próprio (em mil m²) Expansão Greenfield Vetores de Crescimento: Desenvolvimento (Projetos Inaugurados) Clique para editar o estilo do título mestre 2008/ Total 10 projetos 17 projetos 35,1 39,9 59,1 72,6 39,9 45,9 292,5 14

Expansão")

Clique")

15 ABL Próprio (em mil m²) Expansão Greenfield Vetores de Crescimento: Desenvolvimento (Pipeline) Clique para editar o estilo do título mestre em diante Total 2 projetos 6 projetos 76,3 19,8 96,1 15

292,5 Pipeline de Desenvolvimento (ABL Próprio) 96,1 +9,6% Capex* (R$ mm) 105,9 89,7 321,1 589,9 566,0 189,4 300,2 490,8 2.653,0 *Desconsidera o projeto do Shopping Vila Velha 16")

16 Vetores de Crescimento: Desenvolvimento Sólido histórico de desenvolvimento e o maior pipeline de projetos greenfield e expansões da indústria ABL Próprio (em 000 m²) Já Desenvolvido (ABL Próprio) 292,5 Pipeline de Desenvolvimento (ABL Próprio) 96,1 +9,6% Capex* (R$ mm) 105,9 89,7 321,1 589,9 566,0 189,4 300,2 490, ,0 *Desconsidera o projeto do Shopping Vila Velha 16

Taxa de Conversão 66,7% 71,0% 57,4% 58,4% 5,9% 7,2% 10,3% 14,2% 3,9% 5,1% 5,9% 8,3% *Estimativas da ABRASCE no início do ano.")

17 Vetores de Crescimento: Desenvolvimento Clique para editar o estilo do título Histórico de Desenvolvimento no Setor mestre Número de Shoppings (Inauguração Esperada x Inauguração Real) Taxa de Conversão 66,7% 71,0% 57,4% 58,4% 5,9% 7,2% 10,3% 14,2% 3,9% 5,1% 5,9% 8,3% *Estimativas da ABRASCE no início do ano. 17

Custo de Ocupação (% das vendas)")

+16,4%")

18 Vetores de Crescimento: Crescimento Orgânico Margem NOI (%) Custo de Ocupação (% das vendas) Ocupação (%) Leasing Spread Renovações (%) +19,1% +23,2% NOI dos Mesmos Shoppings (R$ mm) +16,4% +10,9% 18

")

IGP-M")

19 Vetores de Crescimento: Crescimento Orgânico Alta performance em MERCADO RESILIENTE protegido contra a inflação Vendas Mesmas Lojas Crescimento Anual (%) Crescimento Trimestral (%) Aluguel Mesmas Lojas Vendas Mesmas Lojas (%) PIB(%) Crescimento Anual (%) Crescimento Trimestral (%) Aluguel Mesmas Lojas (%) IGP-M (%) 19

20 Vetores de Crescimento: Crescimento Orgânico Aumento na previsão do PIB tende a aumentar as vendas no varejo 20,00% 15,00% 10,00% 5,00% 1,9% 4,1% 0,00% 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T ,00% -10,00% Nota: 1. Projeção de PIB Bloomberg (30/06/2014) Projeção PIB

0,8 p.")

21 Vetores de Crescimento: Crescimento Orgânico Distribuição do Custo de Ocupação (% das Vendas) 0,8 p.p. 2,7 p.p. Média Custo de Ocupação Média Custo de Ocupação Média Custo de Ocupação Assumindo os custos de Condomínio e Fundo de Promoção constantes. Aumentando o nosso custo de ocupação para a média da Iguatemi, adicionaríamos R$181,8 milhões em receita de aluguel; Aumentando o nosso custo de ocupação para a média da Multiplan, adicionaríamos R$613,6 milhões em receita de aluguel. Nota: Custo de ocupação médio dos últimos 4 anos, assumindo o custo de condomínio e fundo de promoção constante. Vendas totais LTM. 21

22 Vetores de Crescimento: Crescimento Orgânico Top 5 Malls Crescimento da Receita: Portfolio Crescimento da Receita: 2013 Top 5 Malls Crescimento de NOI: 2013 Portfolio Crescimento de NOI: Top 5 Malls: BRMALLS: Plaza Nietrói, Shopping Tijuca, NorteShopping, Tamboré e Center Shopping Uberlândia; Multiplan: Morumbi, Barrashopping, BH, Park Shopping e Barrashopping Sul - Iguatemi: Iguatemi São Paulo, Porto Alegre, Campinas, Brasilia e Market Place; 22

23 Destaques Financeiros Receita Líquida (R$ 000) Quebra de Receita Bruta (2T14) CAGR 46,3% Estacionamento Prestação de Serviços Taxa de Cessão Outras Taxa de Transferência Aluguel Mínimo Aluguel Percentual Mall & Merchandising Distribu Estacionamento 0,3% 0 Prestação de Serviços 3,6% Taxa de Cessão Distribuição da Receita 8,2% B Outras Taxa de Transferência 0,3% 0,3% Aluguel Mínimo 14,4% 3,6% 73,2% Aluguel Percentual 8,2% Mall & Merchandising 14,4% 8,6 23

24 Destaques Financeiros (Cont.) NOI (R$ 000) EBITDA (R$ 000) CAGR 49,1% CAGR 51,5%

56.")

25 Destaques Financeiros (Cont.) FFO Ajustado (R$ 000) Lucro Líquido Ajustado (R$ 000) CAGR 43,5% CAGR 47,5% (2.986)

Dívida Líquida / EBITDA Anualizado 3,99x Rating Moody s: Fitch: Aa2 / Ba1 AA /")

26 Estrutura de Capital 2T14 Estrutura da Dívida (% do total) Caixa R$702,2 milhões Remuneração Média 101,1% Dívida Bruta Duração Média da Dívida R$4,9 bilhões 10,1 anos Custo Médio da Dívida IGP-M + 5,6% Dívida Líquida Dívida Líquida (ex-perp) / EBITDA Anualizado R$4,3 bilhões 3,12x Exposição para os próximos 5 anos por Índice (Dívidas e Swaps) Dívida Líquida / EBITDA Anualizado 3,99x Rating Moody s: Fitch: Aa2 / Ba1 AA / BB+ 26

Certificado de Recebíveis Imobiliários Tijuca (CRI) Redução da taxa em 1,3% a.a. VPL para o swap*: R$23,5 milhões Ganho no FFO (por ano): R$6,3 milhões Duration aumenta em 4,5 anos Volume de R$500 milhões Redução da taxa em 0,8% a.")

27 Gestão de Passivos Resultados Redução da taxa em 1,9% a.a. VPL para o swap*: R$40,0 milhões Bônus Perpétuo Ganho no FFO (por ano): R$7,0 milhões Volume de US$175 milhões Custo médio ao final de cada período (IGPM +%) -2,0 p.p Certificado de Recebíveis Imobiliários Fashion Mall (CRI) Certificado de Recebíveis Imobiliários Tijuca (CRI) Redução da taxa em 1,3% a.a. VPL para o swap*: R$23,5 milhões Ganho no FFO (por ano): R$6,3 milhões Duration aumenta em 4,5 anos Volume de R$500 milhões Redução da taxa em 0,8% a.a. VPL para o swap*: R$25,0 mihões Ganho no FFO (por ano): R$5,0 milhões Volume de R$620 milhões Financiamentos com o banco Santander Redução de 1,4%a.a da taxa VPL da troca*: R$11,0 milhões Economia de FFO (ao ano): R$3,2 milhões Volume de R$231,3 milhões Total Refinanciado desde 2S12 R$2,1 bilhões * VPL Estimado 27

28 Apêndice 28

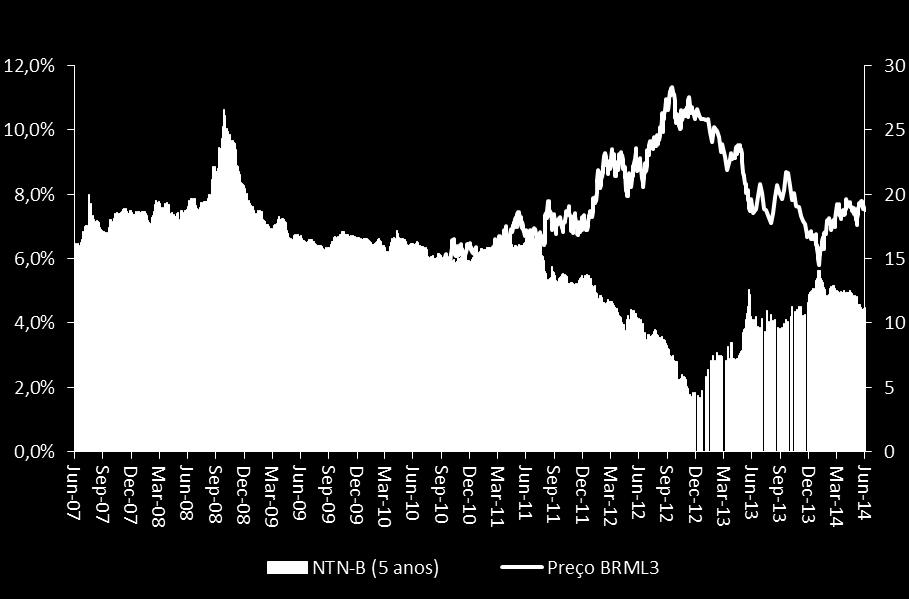

29 NTN-B x BRML3 29

30 Evolução Piramidal por Renda Distribuição Populacional por Renda (milhões de pessoas) Crescimento +7m Crescimento +11m Crescimento +29m Crescimento +18m Classe A: acima de R$9.050 Classe B: R$6.941 R$9.050 Classe C: R$1.610 R$6.941 Classe D: R$1.008 R$1.610 Classe E: abaixo de R$1.008 Classe A & B Classe C Classe D & E Fonte: Centro de Ciências Políticas da FGV-Rio 30

e Crise da Ásia (1997) Crise da Rússia (1998) e Desvalorização do Real (1999) Crise de 2002 Eleição do Lula Crise do Subprime (a partir de 2008) Crise do Europeia (2011-12) Méd.")

31 Shopping: Um Porto Seguro Performance das Vendas em Shoppings desde 1995 Média da Inflação ( ): 6,2% Média do Crescimento do PIB ( ): 3,0% CAGR das Vendas ( ): 15,3% Crise do México (1994) e Crise da Ásia (1997) Crise da Rússia (1998) e Desvalorização do Real (1999) Crise de 2002 Eleição do Lula Crise do Subprime (a partir de 2008) Crise do Europeia ( ) Méd. do Cresc. do PIB (95-97): 3,3% Méd. do Cresc. do PIB (98-00): 1,5% Méd. do Cresc. do PIB (03-05): 3,3% Méd. do Cresc. do PIB (08-09): 2,4% Méd. do Cresc. do PIB (11-12): 1,6% Méd. da Inflação (95-97): 12,4% Méd. da Inflação (98-00): 5,5% Méd. da Inflação (03-05): 7,5% Méd. da Inflação (08-09): 5,1% Méd. da Inflação (11-12): 6,2% Méd. Da Taxa de Juros (95-97): 34,5% Méd. Da Taxa de Juros (98-00): 21,3% Méd. Da Taxa de Juros (03-05): 17,4% Méd. Da Taxa de Juros (08-09):11,2% Méd. Da Taxa de Juros (11-12):9,1% CAGR das Vendas (95-97): 18,3% CAGR das Vendas (98-00): 20% CAGR das Vendas (03-05): 12% CAGR das Vendas (08-09): 9,9% CAGR das Vendas (11-12): 14,7% Fonte: IPEA Data e ABRASCE 31

32 Indústria de Shopping A indústria de shopping no Brasil oferece forte potencial para crescimento e expansão ABL por habitantes (m²) % das Vendas no Varejo em Shopping EUA Canada Chile Mexico Brasil Canada EUA Chile Mexico Brasil Fonte: ICSC 2012 Fonte: ICSC / ABRASCE 32

: 35.884 NOI Estab.")

33 Greenfield recém inaugurado Dados do Shopping: Inaugurado: 25 de agosto de 2014 ABL Total (m²): Participação: 50% ABL Próprio (m²): NOI Estab. BRMALLS: R$28,0 milhões TIR (real e desalavancado): 16,9% Número de lojas: 234 Número de vagas: Taxa de ocupação: 90% Classe social: B/C Lojas: Zara, Outback, C&A,Renner, Riachuelo, Marisa, Lojas Americanas, Casas Bahia, Cinemark, Dadalto, Kalunga, Decathlon, Mega Livraria Saraiva, Lojas Avenida, Le Lis Blanc, Animale e Farm. 33

: 34.")

: 16,1% Informações")

34 Greenfield em Desenvolvimento Dados do Shopping: ABL Total (m²): Participação: 75% ABL Próprio (m²): Inauguração Prevista: 2015 NOI Estab.: R$38,4 milhões TIR (real e desalavancado): 16,1% Informações Regionais: População: 785,0 mil hab. PIB: R$9,8 bilhões 34

35 Expansão em andamento Dados da Expansão: ABL Total (m²): ABL Próprio (m²): Inauguração Prevista: 2T16 NOI Estab.: R$33,4 milhões CDU Próprio: R$16,3 milhões TIR (real e desalavancado): 15,6% 35

36 Contatos RI Frederico Villa CFO Telefone: Renato Campos - Trainee Telefone: renato.campos@brmalls.com.br Derek Tang Gerente Telefone: derek.tang@brmalls.com.br Fernanda Sallum- Estagiária Telefone: fernanda.sallum@brmalls.com.br Camilla Daher Coordenadora Telefone: camilla.daher@brmalls.com.br 36

37 Nota Importante Este material foi preparado com o único objetivo de informar e não deve ser interpretado como uma solicitação ou oferta para compra ou venda de valores mobiliários, nem mesmo como sugestão para potenciais investidores. Este material não é direcionado à intenção de investimento, situação financeira ou necessidades particulares de qualquer um que receba este material. Nenhuma declaração ou garantia, expressa ou não, é feita com relação à precisão, confiabilidade ou completude das informações apresentadas neste material. Aqueles que receberem este material não devem deixar de interpretá-lo de forma crítica ou tê-lo como inquestionável. Qualquer informação contida neste material poderá ser alterada sem aviso, e a BR Malls Participações S.A. ( BR Malls ) não está obrigada a atualizar as informações apresentadas neste material. A Companhia não será responsabilizada por perdas ou danos de qualquer espécie decorrentes do uso no todo ou em parte deste material. Você deve consultar seus próprios consultores legais, regulatórios, fiscais, de negócios, investimentos, financeiros e de contabilidade, na medida em que entender necessário. Além disso, você deve tomar sua decisão de investimento no seu próprio julgamento e conselhos de tais consultores, conforme você entender necessário, e não com base em qualquer opinião contida neste material. Esta apresentação inclui declarações que representam expectativas sobre eventos ou resultados futuros sujeitos a riscos, baseados em expectativas e projeções atuais sobre eventos e tendências futuros que podem afetar as atividades da Companhia. Estimativas e declarações futuras incluem, sem limitação, qualquer declaração que possa prever, indicar ou deduzir resultados, desempenho ou realizações futuros e podem conter as palavras acredita, estima, espera, visa, pode, poderá, antecipa ou quaisquer outras palavras ou frases similares. Essas declarações incluem projeções de crescimento econômico, demanda e fornecimento, bem como informações sobre posição perante os concorrentes, aspectos regulatórios, potencial de crescimento e outros assuntos. Essas declarações estão baseadas em certas suposições e análises feitas pela administração da Companhia e que a administração da Companhia acredita serem razoáveis. Para elaboração das projeções, a administração da Companhia baseou-se em certas suposições sobre as atividades e as condições econômicas, muitas das quais estão fora do controle da Companhia. Estes fatores e outros fatores nos quais as projeções foram baseadas estão sujeitos a incertezas. Conseqüentemente, as projeções não são necessariamente uma indicação de performance futura, e nem a BR Malls e nem qualquer outra pessoa assumem a responsabilidade pela precisão de tais projeções. Dessa forma, a administração da Companhia não está fazendo e não deve ser interpretada como fazendo qualquer declaração a respeito da concretização de eventos ou circunstâncias futuros. Em razão desses fatores incertos, os investidores não devem tomar sua decisão de investimento baseada nessas estimativas e declarações que representam expectativas sobre eventos ou resultados futuros. A Companhia não fornecerá aos titulares de ações ordinárias ou GDSs projeções revisadas ou análises das diferenças entre projeções e resultados operacionais efetivos. 37

Apresentação Institucional

Apresentação Institucional Visão Geral Clique para editar o estilo do título mestre A BRMALLS é a única empresa de shopping centers com PRESENÇA EM TODAS AS CINCO REGIÕES do Brasil, atendendo aos consumidores

Apresentação Institucional Visão Geral Clique para editar o estilo do título mestre A BRMALLS é a única empresa de shopping centers com PRESENÇA EM TODAS AS CINCO REGIÕES do Brasil, atendendo aos consumidores

Apresentação Institucional

Apresentação Institucional Visão Geral Clique para editar o estilo do título mestre A BRMALLS é a única empresa de shopping centers com PRESENÇA EM TODAS AS CINCO REGIÕES do Brasil, atendendo aos consumidores

Apresentação Institucional Visão Geral Clique para editar o estilo do título mestre A BRMALLS é a única empresa de shopping centers com PRESENÇA EM TODAS AS CINCO REGIÕES do Brasil, atendendo aos consumidores

Apresentação Institucional 1T15

Apresentação Institucional 1T15 Quem somos? MAIOR Companhia de Shoppings da América Latina Única com presença em todas as 5 regiões do Brasil Portfólio com 48 Shoppings, quase 10% da totalidade de shoppings

Apresentação Institucional 1T15 Quem somos? MAIOR Companhia de Shoppings da América Latina Única com presença em todas as 5 regiões do Brasil Portfólio com 48 Shoppings, quase 10% da totalidade de shoppings

Apresentação Institucional 2T16

Apresentação Institucional 2T16 Quem somos? MAIOR Companhia de Shoppings da América Latina A empresa com as melhores margens do setor Única com presença em todas as 5 regiões do Brasil Portfólio com 45

Apresentação Institucional 2T16 Quem somos? MAIOR Companhia de Shoppings da América Latina A empresa com as melhores margens do setor Única com presença em todas as 5 regiões do Brasil Portfólio com 45

Apresentação Institucional 4T15

Apresentação Institucional 4T15 Quem somos? MAIOR Companhia de Shoppings da América Latina A empresa com as melhores margens do setor Única com presença em todas as 5 regiões do Brasil Portfólio com 45

Apresentação Institucional 4T15 Quem somos? MAIOR Companhia de Shoppings da América Latina A empresa com as melhores margens do setor Única com presença em todas as 5 regiões do Brasil Portfólio com 45

Apresentação Institucional 4T16

Apresentação Institucional 4T16 1 Quem somos? MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Portfólio com 44 Shoppings, cerca de 8% da totalidade de shoppings

Apresentação Institucional 4T16 1 Quem somos? MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Portfólio com 44 Shoppings, cerca de 8% da totalidade de shoppings

Apresentação Institucional 1T17

Apresentação Institucional 1T17 1 Quem somos? MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Portfólio com 44 Shoppings, cerca de 8% da totalidade de shoppings

Apresentação Institucional 1T17 1 Quem somos? MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Portfólio com 44 Shoppings, cerca de 8% da totalidade de shoppings

TELECONFERÊNCIA DE RESULTADOS 1º TRIMESTRE Shopping Estação - PR

1º TRIMESTRE 2018 Shopping Estação - PR 1 HIGHLIGHTS OPERACIONAIS VENDAS SSS +2,3 p.p. VENDAS/M² +3,2 p.p. TAXA DE OCUPAÇÃO +0,4 p.p. 2,7% 4,8% 96,1% 96,5% 0,4% 1,6% 1T17 1T18 1T17 1T18 1T17 1T18 NOI NOI

1º TRIMESTRE 2018 Shopping Estação - PR 1 HIGHLIGHTS OPERACIONAIS VENDAS SSS +2,3 p.p. VENDAS/M² +3,2 p.p. TAXA DE OCUPAÇÃO +0,4 p.p. 2,7% 4,8% 96,1% 96,5% 0,4% 1,6% 1T17 1T18 1T17 1T18 1T17 1T18 NOI NOI

4T2017 APRESENTAÇÃO INSTITUCIONAL

Apresentação Institucional 4º TRIMESTRE 2017 MOOCA PLAZA SHOPPING - SP 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão

Apresentação Institucional 4º TRIMESTRE 2017 MOOCA PLAZA SHOPPING - SP 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão

2T2017 APRESENTAÇÃO INSTITUCIONAL

Apresentação Institucional 2º TRIMESTRE 2017 SHOPPING TAMBORÉ - SP 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão ativa

Apresentação Institucional 2º TRIMESTRE 2017 SHOPPING TAMBORÉ - SP 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão ativa

3T2017 APRESENTAÇÃO INSTITUCIONAL

Apresentação Institucional 3º TRIMESTRE 2017 SHOPPING CAMPO GRANDE - MS 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão

Apresentação Institucional 3º TRIMESTRE 2017 SHOPPING CAMPO GRANDE - MS 0 Quem Somos? Destaques da Companhia MAIOR Companhia de Shoppings da América Latina Presença em todas as 5 regiões do Brasil Gestão

DIVULGAÇÃO DOS RESULTADOS DO 1T13 14 de Maio de 2013

DIVULGAÇÃO DOS RESULTADOS DO 1T13 14 de Maio de 2013 Nosso Portfolio Ativos Maduros (Shoppings com mais de 5 anos de histórico operacional) Nova Geração de Ativos (Shoppings com menos de 5 anos de histórico

DIVULGAÇÃO DOS RESULTADOS DO 1T13 14 de Maio de 2013 Nosso Portfolio Ativos Maduros (Shoppings com mais de 5 anos de histórico operacional) Nova Geração de Ativos (Shoppings com menos de 5 anos de histórico

Resultados do 4T10 0

Resultados do 4T10 0 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Resultados do 4T10 0 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

DIVULGAÇÃO DOS RESULTADOS 2º TRIMESTRE 2007

DIVULGAÇÃO DOS RESULTADOS 2º TRIMESTRE 2007 Sumário Apresentação Resultados do Segundo Trimestre de 2007 pág. 03 Iguatemi Overview pág. 04 Excelente Portfólio pág. 05 Histórico das Aquisições pág. 06 Portfólio

DIVULGAÇÃO DOS RESULTADOS 2º TRIMESTRE 2007 Sumário Apresentação Resultados do Segundo Trimestre de 2007 pág. 03 Iguatemi Overview pág. 04 Excelente Portfólio pág. 05 Histórico das Aquisições pág. 06 Portfólio

2T10 Divulgação de Resultados do 2T10

Divulgação de Resultados do Vendas nos Shopping Centers * Vendas Multiplan vs. Varejo e Inflação (/2T09) Crescimento das Vendas Mesmas Lojas (/2T09) +21,8% Segmentos Satélites Âncoras Total +5,1% +10,2%

Divulgação de Resultados do Vendas nos Shopping Centers * Vendas Multiplan vs. Varejo e Inflação (/2T09) Crescimento das Vendas Mesmas Lojas (/2T09) +21,8% Segmentos Satélites Âncoras Total +5,1% +10,2%

DIVULGAÇÃO DOS RESULTADOS DO 3T14 12 de Novembro de 2014

DIVULGAÇÃO DOS RESULTADOS DO 3T14 12 de Novembro de 2014 Portfolio diversificado e de alta qualidade 19 shoppings em operação 446,2 mil m² de ABL própria 41,1% com menos de 5 anos de operação 32 shoppings

DIVULGAÇÃO DOS RESULTADOS DO 3T14 12 de Novembro de 2014 Portfolio diversificado e de alta qualidade 19 shoppings em operação 446,2 mil m² de ABL própria 41,1% com menos de 5 anos de operação 32 shoppings

Divulgação de Resultados 1T11 1T11

Divulgação de Resultados Vendas dos Shopping Centers* Vendas dos Shopping Centers da Multiplan vs. Vendas do Varejo e Inflação (/) Evolução das Vendas Totais no 1T 8,2% 12,7% 7,0% 6,6% R$1.046 M 10 anos

Divulgação de Resultados Vendas dos Shopping Centers* Vendas dos Shopping Centers da Multiplan vs. Vendas do Varejo e Inflação (/) Evolução das Vendas Totais no 1T 8,2% 12,7% 7,0% 6,6% R$1.046 M 10 anos

35 Anos. BTG Pactual Outlook 2010: Real Estate in Focus

BTG Pactual Outlook 2010: Real Estate in Focus Vendas nos Shopping Centers Vendas Multiplan 2001-2009 (Em bilhões de Reais) Vendas Mesmas Lojas 1T07- (Participação MTE) (Variação Trimestral %) CAGR 2001-2009:

BTG Pactual Outlook 2010: Real Estate in Focus Vendas nos Shopping Centers Vendas Multiplan 2001-2009 (Em bilhões de Reais) Vendas Mesmas Lojas 1T07- (Participação MTE) (Variação Trimestral %) CAGR 2001-2009:

Resultados de

Resultados de 2009 0 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Resultados de 2009 0 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Maio de 2009 BRML3 0

Maio de 2009 BRML3 0 Como começamos a BRMALLS Maior e mais bem sucedido fundo de private equity no Brasil Maior e mais bem sucedido investidor no mercado imobiliário dos países emergentes 5ª maior empresa

Maio de 2009 BRML3 0 Como começamos a BRMALLS Maior e mais bem sucedido fundo de private equity no Brasil Maior e mais bem sucedido investidor no mercado imobiliário dos países emergentes 5ª maior empresa

Agenda VISÃO GERAL DA GSB PANORAMA DO SETOR DESTAQUES FINANCEIROS ESTRATÉGIAS E PERSPECTIVAS

1 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

1 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Divulgação de Resultados 2T11 2T11

Divulgação de Resultados Vendas dos Shopping Centers 1 Vendas dos Shopping Centers da Multiplan vs. Vendas do Varejo e Inflação (/) Evolução das Vendas Totais no 2T +14,7% 8,2% 14,7% 10,3% 9,4% CAGR 10

Divulgação de Resultados Vendas dos Shopping Centers 1 Vendas dos Shopping Centers da Multiplan vs. Vendas do Varejo e Inflação (/) Evolução das Vendas Totais no 2T +14,7% 8,2% 14,7% 10,3% 9,4% CAGR 10

RELATÓRIO DE RESULTADOS 3º TRIMESTRE 2017 SHOPPING TAMBORÉ - SP

DESEMPENHO OPERACIONAL VENDAS TOTAIS (R$ milhões) Análise excluindo vendas de participação 6.000 5.500 5.000 4.500 4.000 3.500 3.000 5.032 3T16 5,5% 3,4% 5.205 SSS (%) VENDAS MESMAS LOJAS VENDAS / M² 4,4%

DESEMPENHO OPERACIONAL VENDAS TOTAIS (R$ milhões) Análise excluindo vendas de participação 6.000 5.500 5.000 4.500 4.000 3.500 3.000 5.032 3T16 5,5% 3,4% 5.205 SSS (%) VENDAS MESMAS LOJAS VENDAS / M² 4,4%

Apresentação de Resultados do 1T11 16 de Maio de 2011

Apresentação de Resultados do 16 de Maio de 2011 Histórico Comprovado Evolução histórica da Sonae Sierra Brasil ABL própria (em milhares de m 2 ) Aquisição Desenvolvimento próprio Inauguração do PDP Shopping

Apresentação de Resultados do 16 de Maio de 2011 Histórico Comprovado Evolução histórica da Sonae Sierra Brasil ABL própria (em milhares de m 2 ) Aquisição Desenvolvimento próprio Inauguração do PDP Shopping

TELECONFÊRENCIA. BH Shopping, MG RESULTADOS 1T19

TELECONFÊRENCIA BH Shopping, MG RESULTADOS AVISO LEGAL Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração

TELECONFÊRENCIA BH Shopping, MG RESULTADOS AVISO LEGAL Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração

Divulgação Resultados 1T09. Conference call 2T10

Divulgação Resultados 1T09 Conference call 2T10 Destaques 2T10 A receita líquida da Iguatemi cresceu 27,7%, atingindo R$ 66,7 milhões EBITDA atingiu R$ 49,7 milhões com margem de 74,5% e crescimento de

Divulgação Resultados 1T09 Conference call 2T10 Destaques 2T10 A receita líquida da Iguatemi cresceu 27,7%, atingindo R$ 66,7 milhões EBITDA atingiu R$ 49,7 milhões com margem de 74,5% e crescimento de

Divulgação de Resultados 2007

Divulgação de Resultados 2007 Sumário Apresentação Resultados do Quarto Trimestre de 2007 pág. 03 Highlights 2007 pág. 04 Excelente Portfólio pág. 05 Histórico das Aquisições pág. 06 Portfólio de Shopping

Divulgação de Resultados 2007 Sumário Apresentação Resultados do Quarto Trimestre de 2007 pág. 03 Highlights 2007 pág. 04 Excelente Portfólio pág. 05 Histórico das Aquisições pág. 06 Portfólio de Shopping

Divulgação Resultados 1T09. Conference call 1T11

Divulgação Resultados 1T09 Conference call 1T11 Destaques 1T11 Receita líquida de R$ 68,9 milhões, crescimento de 22,3% em relação ao mesmo trimestre de 2010. Lucro líquido de R$ 31,5 milhões, crescimento

Divulgação Resultados 1T09 Conference call 1T11 Destaques 1T11 Receita líquida de R$ 68,9 milhões, crescimento de 22,3% em relação ao mesmo trimestre de 2010. Lucro líquido de R$ 31,5 milhões, crescimento

Apresentação de Resultados do 4T10 e 2010 Março de 2011

Apresentação de Resultados do 4T10 e 2010 Março de 2011 Histórico comprovado Evolução histórica da Sonae Sierra Brasil ABL própria (em milhares de m 2 ) Aquisição Desenvolvimento próprio Inauguração do

Apresentação de Resultados do 4T10 e 2010 Março de 2011 Histórico comprovado Evolução histórica da Sonae Sierra Brasil ABL própria (em milhares de m 2 ) Aquisição Desenvolvimento próprio Inauguração do

1T2018 APRESENTAÇÃO INSTITUCIONAL

1º TRIMESTRE 2018 SHOPPING ESTAÇÃO - PR 0 ÍNDICE 1. QUEM SOMOS? 2. POR QUE INVESTIR EM BRMALLS? 3. ESTRATÉGIA DE PORTFOLIO 4. REALIZAÇÕES 5. DESTAQUES FINANCEIROS 6. APÊNDICE 2 8 17 23 29 32 1 1. QUEM

1º TRIMESTRE 2018 SHOPPING ESTAÇÃO - PR 0 ÍNDICE 1. QUEM SOMOS? 2. POR QUE INVESTIR EM BRMALLS? 3. ESTRATÉGIA DE PORTFOLIO 4. REALIZAÇÕES 5. DESTAQUES FINANCEIROS 6. APÊNDICE 2 8 17 23 29 32 1 1. QUEM

Agenda. Destaques. Panorama do Setor. Visão Geral da GSB. Desempenho Financeiro

Resultados 1T08 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Resultados 1T08 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Considerações referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da

APIMEC 2007 Considerações referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da, eventualmente expressas neste relatório, se constituem

APIMEC 2007 Considerações referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da, eventualmente expressas neste relatório, se constituem

Conference Call de Resultado 3T16

Conference Call de Resultado 3T16 Agenda Destaques do 3T16 Eventos Relevantes Projetos em Andamento Resultados Expectativas e Guidance para 2016 Destaques do 3T16 As Vendas Totais atingiram R$ 2,9 bilhões

Conference Call de Resultado 3T16 Agenda Destaques do 3T16 Eventos Relevantes Projetos em Andamento Resultados Expectativas e Guidance para 2016 Destaques do 3T16 As Vendas Totais atingiram R$ 2,9 bilhões

Conference Call de Resultado 4T17 / 2017

Conference Call de Resultado 4T17 / 2017 Agenda Destaques do 4T17 e 2017 Projetos em Andamento Resultados Expectativas e Guidance para 2018 Destaques do 4T17 e 2017 As Vendas Totais atingiram R$ 13,3 bilhões

Conference Call de Resultado 4T17 / 2017 Agenda Destaques do 4T17 e 2017 Projetos em Andamento Resultados Expectativas e Guidance para 2018 Destaques do 4T17 e 2017 As Vendas Totais atingiram R$ 13,3 bilhões

Apresentação da Companhia

Apresentação da Companhia Março 2009 Quem Somos Shopping Centers de Qualidade Receita de Aluguel/m² 2008 (R$/m² ) +46% 1.139 +25% Liderança no Setor (R$ milhões) 2008 780 912 351 453 214 BRMalls Multiplan

Apresentação da Companhia Março 2009 Quem Somos Shopping Centers de Qualidade Receita de Aluguel/m² 2008 (R$/m² ) +46% 1.139 +25% Liderança no Setor (R$ milhões) 2008 780 912 351 453 214 BRMalls Multiplan

Conference Call de Resultado OPÇÕES 2T16

Conference Call de Resultado OPÇÕES 2T16 Agenda Destaques do 2T16 Inaugurações e Eventos Relevantes Projetos em Andamento Resultados Destaques do 2T16 (1/2) As Vendas Totais atingiram R$ 3,1 bilhões no

Conference Call de Resultado OPÇÕES 2T16 Agenda Destaques do 2T16 Inaugurações e Eventos Relevantes Projetos em Andamento Resultados Destaques do 2T16 (1/2) As Vendas Totais atingiram R$ 3,1 bilhões no

MULT3 2T09. Divulgação de Resultados 2T09

Divulgação de Resultados Destaques Operacionais: Vendas Vendas Totais¹ (R$ 000) Evolução do Crescimento das Vendas (R$ 000) +20,3% +20,5% 2.215.423 2.668.827 1.169.981 +113.870 +100.549 +23.215 1.407.614

Divulgação de Resultados Destaques Operacionais: Vendas Vendas Totais¹ (R$ 000) Evolução do Crescimento das Vendas (R$ 000) +20,3% +20,5% 2.215.423 2.668.827 1.169.981 +113.870 +100.549 +23.215 1.407.614

Divulgação Resultados 1T09. Conference Call 2T14

Divulgação Resultados 1T09 Conference Call 2T14 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 2T14 (1 de 2) As vendas totais atingiram R$ 2,5 bilhões no trimestre, crescimento

Divulgação Resultados 1T09 Conference Call 2T14 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 2T14 (1 de 2) As vendas totais atingiram R$ 2,5 bilhões no trimestre, crescimento

RESULTADOS 4T11. Resultados do 4T10

APRESENTAÇÃO DOS RESULTADOS 4T11 Resultados do 4T10 1 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas

APRESENTAÇÃO DOS RESULTADOS 4T11 Resultados do 4T10 1 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas

Divulgação Resultados 1T09. Conference call 1T10

Divulgação Resultados 1T09 Conference call 1T10 Highlights 1T10 As vendas dos nossos shoppings subiram 15,1% comparadas ao mesmo trimestre de 2009, com crescimento de vendas mesma área de 11,4%. A receita

Divulgação Resultados 1T09 Conference call 1T10 Highlights 1T10 As vendas dos nossos shoppings subiram 15,1% comparadas ao mesmo trimestre de 2009, com crescimento de vendas mesma área de 11,4%. A receita

R E S U LTA D O S 2 T 1 7. Divulgação dos Resultados 2T17

Divulgação dos Resultados 2T17 10 DE AGOSTO 2017 Aviso Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

Divulgação dos Resultados 2T17 10 DE AGOSTO 2017 Aviso Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

Agenda. Panorama do Setor. Visão Geral da Companhia. Desempenho Financeiro

APIMEC-SP 2018 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping e Outlets do Brasil. Estas declarações e informações prospectivas baseiam-se

APIMEC-SP 2018 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping e Outlets do Brasil. Estas declarações e informações prospectivas baseiam-se

Agenda. Desempenho Financeiro. Visão Geral da GSB. Panorama do Setor

Resultados 1T09 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Resultados 1T09 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Conference Call de Resultado 2T17

Conference Call de Resultado 2T17 Agenda Destaques do 2T17 Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 2T17 As Vendas Totais atingiram R$ 3,2 bilhões no 2T17, crescimento

Conference Call de Resultado 2T17 Agenda Destaques do 2T17 Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 2T17 As Vendas Totais atingiram R$ 3,2 bilhões no 2T17, crescimento

Aviso importante 2 2

2015 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

2015 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

3T10 Divulgação de Resultados 3T10

Divulgação de Resultados Vendas em Shopping Centers * Vendas dos Shopping Centers da Multiplan vs. Varejo Nacional e Inflação (/3T09) Crescimento Vendas nas Mesmas Lojas (R$ 000) (ano sobre ano) +23,2%

Divulgação de Resultados Vendas em Shopping Centers * Vendas dos Shopping Centers da Multiplan vs. Varejo Nacional e Inflação (/3T09) Crescimento Vendas nas Mesmas Lojas (R$ 000) (ano sobre ano) +23,2%

Resultados do 3T10 0

Resultados do 3T10 0 1 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Resultados do 3T10 0 1 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Crescimento de 2,7p.p. na margem bruta versus o 2T16. SG&A atingiu R$38,2 milhões no 2T17, redução de 3,5% no QoQ

Receita Líquida No 2T17 tivemos queda de 4,2% na receita líquida, uma queda bem menor que a observada no YTD Margem Bruta Crescimento de 2,7p.p. na margem bruta versus o 2T16 Despesas SG&A atingiu R$38,2

Receita Líquida No 2T17 tivemos queda de 4,2% na receita líquida, uma queda bem menor que a observada no YTD Margem Bruta Crescimento de 2,7p.p. na margem bruta versus o 2T16 Despesas SG&A atingiu R$38,2

R E S U LTA D O S 4 T 1 7. Divulgação dos Resultados 4T17

Divulgação dos Resultados 4T17 13 DE MARÇO 2017 Aviso Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

Divulgação dos Resultados 4T17 13 DE MARÇO 2017 Aviso Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

Apresentação de Resultados do 2T de Agosto de 2011

Apresentação de Resultados do 2T11 11 de Agosto de 2011 Destaques Receita Líquida de R$53,2 milhões, aumento de 17,2% sobre 2T10 EBITDA Ajustado de R$40,7 milhões, aumento de 17,6% sobre 2T10 Margem EBITDA

Apresentação de Resultados do 2T11 11 de Agosto de 2011 Destaques Receita Líquida de R$53,2 milhões, aumento de 17,2% sobre 2T10 EBITDA Ajustado de R$40,7 milhões, aumento de 17,6% sobre 2T10 Margem EBITDA

Divulgação de Resultados 1T12

Divulgação de Resultados Apresentação para Teleconferência Aviso Legal Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas, uma vez que se baseiam nas expectativas

Divulgação de Resultados Apresentação para Teleconferência Aviso Legal Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas, uma vez que se baseiam nas expectativas

Conference Call de Resultado OPÇÕES 1T16

Conference Call de Resultado OPÇÕES 1T16 Agenda Destaques do 1T16 Inaugurações e Eventos Relevantes Projetos em Andamento Resultados Destaques do 1T16 (1/2) EBITDA atingiu R$ 129 milhões no 1T16, crescimento

Conference Call de Resultado OPÇÕES 1T16 Agenda Destaques do 1T16 Inaugurações e Eventos Relevantes Projetos em Andamento Resultados Destaques do 1T16 (1/2) EBITDA atingiu R$ 129 milhões no 1T16, crescimento

Divulgação Resultados 1T09. Conference call 4T09

Divulgação Resultados 1T09 Conference call 4T09 Highlights 2009 As vendas dos nossos shoppings atingiram R$ 5,3 bilhões em 2009, crescimento de 5,1%; A receita líquida da Iguatemi cresceu 14,7%, atingindo

Divulgação Resultados 1T09 Conference call 4T09 Highlights 2009 As vendas dos nossos shoppings atingiram R$ 5,3 bilhões em 2009, crescimento de 5,1%; A receita líquida da Iguatemi cresceu 14,7%, atingindo

Aviso importante 2 2

2017 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

2017 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Agenda. Desempenho Financeiro. Visão Geral da GSB. Panorama do Setor

Resultados 4T08 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Resultados 4T08 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Apresentação - Resultados 1T de Maio de 2007

Apresentação - Resultados 1T07 16 de Maio de 2007 1 Agenda Visão Geral Negócios Realizados Destaques Operacionais e Financeiros 2 Visão Geral da IESC Uma das maiores empresas full service no setor de shopping

Apresentação - Resultados 1T07 16 de Maio de 2007 1 Agenda Visão Geral Negócios Realizados Destaques Operacionais e Financeiros 2 Visão Geral da IESC Uma das maiores empresas full service no setor de shopping

Redução de 11,0% em SG&A ou R$4,1M e -15,1p.p. da receita líquida;

Receita Líquida Atingiu R$ 63,0 milhões, crescimento de 14,3% vs. ; Categoria Clássicos SG&A Categoria Clássico, onde está a marca Technos, registrou crescimento de 26,0%; Redução de 11,0% em SG&A ou R$4,1M

Receita Líquida Atingiu R$ 63,0 milhões, crescimento de 14,3% vs. ; Categoria Clássicos SG&A Categoria Clássico, onde está a marca Technos, registrou crescimento de 26,0%; Redução de 11,0% em SG&A ou R$4,1M

Conference Call de Resultado OPÇÕES 4T15

Conference Call de Resultado OPÇÕES 4T15 Agenda Destaques do 4T15 Inaugurações, Aquisições e VGVs Projetos em Andamento Resultados Expectativas e Guidance para 2016 Destaques do 4T15 e 2015 (1/2) EBITDA

Conference Call de Resultado OPÇÕES 4T15 Agenda Destaques do 4T15 Inaugurações, Aquisições e VGVs Projetos em Andamento Resultados Expectativas e Guidance para 2016 Destaques do 4T15 e 2015 (1/2) EBITDA

APRESENTAÇÃO DE RESULTADOS 1T15

APRESENTAÇÃO DE RESULTADOS 7 de maio de 2015 DESTAQUES Lucro Líquido: R$ 19,3 milhões, um aumento de 27,8% frente ao ; Aluguel nas mesmas lojas (SSR): +10,8% comparado ao ; Vendas nas mesmas lojas (SSS):

APRESENTAÇÃO DE RESULTADOS 7 de maio de 2015 DESTAQUES Lucro Líquido: R$ 19,3 milhões, um aumento de 27,8% frente ao ; Aluguel nas mesmas lojas (SSR): +10,8% comparado ao ; Vendas nas mesmas lojas (SSS):

Divulgação Resultados 1T09. Conference Call 1T15

Divulgação Resultados 1T09 Conference Call 1T15 Agenda Destaques 1T15 Projetos em Andamento Resultados Guidance 2 Destaques do 1T15 As vendas totais atingiram R$ 2,5 bilhões no 1T15, crescimento de 10,3%

Divulgação Resultados 1T09 Conference Call 1T15 Agenda Destaques 1T15 Projetos em Andamento Resultados Guidance 2 Destaques do 1T15 As vendas totais atingiram R$ 2,5 bilhões no 1T15, crescimento de 10,3%

Divulgação Resultados 1T09. Conference Call 3T14

Divulgação Resultados 1T09 Conference Call 3T14 Agenda Destaques 3T14 Projetos em Andamento Resultados Guidance 2 Destaques 3T14 As vendas totais atingiram R$ 2,5 bilhões no trimestre, crescimento de 13,9%

Divulgação Resultados 1T09 Conference Call 3T14 Agenda Destaques 3T14 Projetos em Andamento Resultados Guidance 2 Destaques 3T14 As vendas totais atingiram R$ 2,5 bilhões no trimestre, crescimento de 13,9%

Divulgação Resultados 2008

Divulgação Resultados 2008 Highlights 2008 As vendas dos nossos shoppings atingiram R$ 5,1 Bn em 2008 (crescimento de 14,1%) As receitas dos shoppings cresceram 13,1%. A Receita Bruta da cresceu 39,1%,

Divulgação Resultados 2008 Highlights 2008 As vendas dos nossos shoppings atingiram R$ 5,1 Bn em 2008 (crescimento de 14,1%) As receitas dos shoppings cresceram 13,1%. A Receita Bruta da cresceu 39,1%,

Divulgação Resultados 1T09. Conference call 2T11

Divulgação Resultados 1T09 Conference call 2T11 Destaques 2T11 Receita líquida de R$ 80,6 milhões, crescimento de 20,9% em relação ao mesmo trimestre de 2010. Lucro líquido de R$ 43,0 milhões, crescimento

Divulgação Resultados 1T09 Conference call 2T11 Destaques 2T11 Receita líquida de R$ 80,6 milhões, crescimento de 20,9% em relação ao mesmo trimestre de 2010. Lucro líquido de R$ 43,0 milhões, crescimento

Divulgação Resultados 1T09. Conference call 4T10

Divulgação Resultados 1T09 Conference call 4T10 Destaques 4T10 e 2010 Receita líquida de R$ 73,0 milhões, crescimento de 11,3% em relação ao mesmo trimestre de 2009, mesmo com a linearização do décimo

Divulgação Resultados 1T09 Conference call 4T10 Destaques 4T10 e 2010 Receita líquida de R$ 73,0 milhões, crescimento de 11,3% em relação ao mesmo trimestre de 2009, mesmo com a linearização do décimo

Aviso importante 2 2

2016 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

2016 2 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Apresentação de Resultados 3T14

Apresentação de Resultados 3T14 6 de Novembro de 2014 Destaques do 3T14 O aluguel nas mesmas lojas (SSR) continuou a registrar forte crescimento no 3T14, com aumento de 9,7% em comparação ao 3T13; As vendas

Apresentação de Resultados 3T14 6 de Novembro de 2014 Destaques do 3T14 O aluguel nas mesmas lojas (SSR) continuou a registrar forte crescimento no 3T14, com aumento de 9,7% em comparação ao 3T13; As vendas

Apresentação da Teleconferência do 3T18

Apresentação da do Aviso Legal Apresentação da Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração da Companhia,

Apresentação da do Aviso Legal Apresentação da Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração da Companhia,

No 3T17 vendemos 5,4% mais relógios que no 3T16. Crescimento de 3,2p.p. na margem bruta versus o 3T16

Receita Líquida No 3T17 vendemos 5,4% mais relógios que no 3T16 Margem Bruta Crescimento de 3,2p.p. na margem bruta versus o 3T16 Despesas SG&A atingiu R$37,9 milhões no 3T17, redução de 3,0% no QoQ Geração

Receita Líquida No 3T17 vendemos 5,4% mais relógios que no 3T16 Margem Bruta Crescimento de 3,2p.p. na margem bruta versus o 3T16 Despesas SG&A atingiu R$37,9 milhões no 3T17, redução de 3,0% no QoQ Geração

ALLIAR RESULTADO 2T17 ALLIAR RESULTADOS 1T17

ALLIAR RESULTADO ALLIAR RESULTADOS 1T17 AVISO LEGAL Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Centro de Imagem Diagnósticos S.A. (Alliar) e suas controladas,

ALLIAR RESULTADO ALLIAR RESULTADOS 1T17 AVISO LEGAL Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Centro de Imagem Diagnósticos S.A. (Alliar) e suas controladas,

RE R S E U S L U T L A T DO A S DO 3T18 3T RESULTADOS 3T18

DESTAQUES DO 3T18 Receita líquida Atingiu R$ 71,2 milhões, queda de 7,3% Margem bruta Estável em relação ao 3T17 (47,1%) SG&A Redução de 5,4% vs. 3T17, ou R$ 2,0 milhões Resultado Líquido R$ 3,3 milhões

DESTAQUES DO 3T18 Receita líquida Atingiu R$ 71,2 milhões, queda de 7,3% Margem bruta Estável em relação ao 3T17 (47,1%) SG&A Redução de 5,4% vs. 3T17, ou R$ 2,0 milhões Resultado Líquido R$ 3,3 milhões

2º TRI. Apresentação Institucional 2º TRI. Center Shopping Uberlândia- MG

Center Shopping Uberlândia- MG Índice 1. QUEM SOMOS 2 2. POR QUE INVESTIR EM brmalls? 3. ESTRATÉGIA DE PORTFOLIO 4. REALIZAÇÕES 5. DESTAQUES FINANCEIROS 6. APÊNDICE 8 17 23 29 32 1 Quem Somos? 2 Destaques

Center Shopping Uberlândia- MG Índice 1. QUEM SOMOS 2 2. POR QUE INVESTIR EM brmalls? 3. ESTRATÉGIA DE PORTFOLIO 4. REALIZAÇÕES 5. DESTAQUES FINANCEIROS 6. APÊNDICE 8 17 23 29 32 1 Quem Somos? 2 Destaques

MULT3 2T09. Agosto 2009

Divulgação de Resultados Agosto 20 Quem Somos Shopping Centers de Qualidade Receita de Aluguel/m² (R$/m² ) - Liderança no Setor (R$ milhões) 258 +36% +30% 189 199 90 117 BRMalls Multiplan Iguatemi 83 88

Divulgação de Resultados Agosto 20 Quem Somos Shopping Centers de Qualidade Receita de Aluguel/m² (R$/m² ) - Liderança no Setor (R$ milhões) 258 +36% +30% 189 199 90 117 BRMalls Multiplan Iguatemi 83 88

Reunião APIMEC Rio de Janeiro. 22 de novembro 2011

Reunião APIMEC Rio de Janeiro 22 de novembro 2011 Aviso Legal O material a seguir contém informações gerais a respeito da Sonae Sierra Brasil S.A. e de suas subsidiárias ( Companhia ) na data da apresentação.

Reunião APIMEC Rio de Janeiro 22 de novembro 2011 Aviso Legal O material a seguir contém informações gerais a respeito da Sonae Sierra Brasil S.A. e de suas subsidiárias ( Companhia ) na data da apresentação.

Visão Geral BOULEVARD SHOPPING BELÉM

ALIANSCE DAY 2014 1 SHOPPING PARANGABA Disclaimer Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

ALIANSCE DAY 2014 1 SHOPPING PARANGABA Disclaimer Esta apresentação pode incluir declarações futuras que estão sujeitas a riscos e incertezas, porque não são declarações de fatos históricos, mas refletem

Divulgação Resultados 1T09. Conference Call 3T12

Divulgação Resultados 1T09 Conference Call 3T12 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques Gerais 3T12 Receita líquida de R$ 104 milhões, 23% acima do mesmo período em 2011

Divulgação Resultados 1T09 Conference Call 3T12 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques Gerais 3T12 Receita líquida de R$ 104 milhões, 23% acima do mesmo período em 2011

Conference Call de Resultado 4T16

Conference Call de Resultado 4T16 Agenda Destaques do 4T16 e 2016 Eventos Relevantes Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 4T16 e 2016 As Vendas Totais atingiram

Conference Call de Resultado 4T16 Agenda Destaques do 4T16 e 2016 Eventos Relevantes Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 4T16 e 2016 As Vendas Totais atingiram

Divulgação Resultados 1T09. Conference Call 4T13

Divulgação Resultados 1T09 Conference Call 4T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 4T13 (1 de 2) As vendas totais atingiram R$ 2,9 bilhões no trimestre e R$ 9,1 bilhões

Divulgação Resultados 1T09 Conference Call 4T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 4T13 (1 de 2) As vendas totais atingiram R$ 2,9 bilhões no trimestre e R$ 9,1 bilhões

Conference Call de Resultado 1T17

Conference Call de Resultado 1T17 Agenda Destaques do 1T17 Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 1T17 As Vendas Totais atingiram R$ 2,9 bilhões no 1T17, crescimento

Conference Call de Resultado 1T17 Agenda Destaques do 1T17 Projetos em Andamento Resultados Expectativas e Guidance para 2017 Destaques do 1T17 As Vendas Totais atingiram R$ 2,9 bilhões no 1T17, crescimento

Divulgação de Resultados 4T08

Divulgação de Resultados 4T08 Teleconferência Português 19 de março, 2008 11:00 (horário de Brasília) 10:00 (horário de NY) Tel.: +55 (11) 2188-0188 Replay: +55 (11) 2188-0188 Código: Multiplan Destaques

Divulgação de Resultados 4T08 Teleconferência Português 19 de março, 2008 11:00 (horário de Brasília) 10:00 (horário de NY) Tel.: +55 (11) 2188-0188 Replay: +55 (11) 2188-0188 Código: Multiplan Destaques

INVESTOR DAY 2017 AGENDA

INVESTOR DAY 2017 AGENDA 09:00 Welcome Coffee 09:30 Abertura 09:40 Ruy (CEO) Frederico Villa (CFO) Vicente Avellar (COO) Mariane Wiederkehr (CDO) 12:15 Site Visit no Mall INVESTOR DAY 2017 CEO Ruy Kameyama

INVESTOR DAY 2017 AGENDA 09:00 Welcome Coffee 09:30 Abertura 09:40 Ruy (CEO) Frederico Villa (CFO) Vicente Avellar (COO) Mariane Wiederkehr (CDO) 12:15 Site Visit no Mall INVESTOR DAY 2017 CEO Ruy Kameyama

Agenda. Destaques. Panorama do Setor. Visão Geral da GSB. Desempenho Financeiro

Resultados 2T08 Disclaimer 1 Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Resultados 2T08 Disclaimer 1 Esta apresentação contém declarações e informações prospectivas a respeito da General. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas futuras

Divulgação Resultados 1T09. Conference Call 4T14

Divulgação Resultados 1T09 Conference Call 4T14 Agenda Destaques 4T14 e 2014 Projetos em Andamento Resultados 2 Guidances de Longo e Curto Prazo atingidos, novamente 2009 2010 2011 2012 2013 2014 Guidance

Divulgação Resultados 1T09 Conference Call 4T14 Agenda Destaques 4T14 e 2014 Projetos em Andamento Resultados 2 Guidances de Longo e Curto Prazo atingidos, novamente 2009 2010 2011 2012 2013 2014 Guidance

Divulgação Resultados 1T09. Conference Call 1T12

Divulgação Resultados 1T09 Conference Call 1T12 Destaques Gerais 1T 2012 Receita líquida de R$ 90,7 milhões no trimestre, crescimento de 31,6%. Lucro líquido de R$ 32,2 milhões, crescimento de 2,3%. EBITDA

Divulgação Resultados 1T09 Conference Call 1T12 Destaques Gerais 1T 2012 Receita líquida de R$ 90,7 milhões no trimestre, crescimento de 31,6%. Lucro líquido de R$ 32,2 milhões, crescimento de 2,3%. EBITDA

Apresentação dos Resultados do 3T18

Apresentação dos Resultados do 3T18 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping e Outlets do Brasil. Estas declarações e informações

Apresentação dos Resultados do 3T18 Aviso importante Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping e Outlets do Brasil. Estas declarações e informações

Teleconferência - Resultados 3T10 Novembro, Uma Consistente História de Investimento

Teleconferência - Resultados 3T10 Novembro, 2010 Uma Consistente História de Investimento 1 Disclaimer O material a seguir é uma apresentação confidencial contendo informações gerais sobre a GOL Linhas

Teleconferência - Resultados 3T10 Novembro, 2010 Uma Consistente História de Investimento 1 Disclaimer O material a seguir é uma apresentação confidencial contendo informações gerais sobre a GOL Linhas

Apresentação da Teleconferência 1T18

Apresentação da Aviso Legal Apresentação da Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração da Companhia,

Apresentação da Aviso Legal Apresentação da Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração da Companhia,

Apresentação Institucional

Apresentação Institucional 1 Agenda Mercado de shopping centers Iguatemi Indicadores operacionais e financeiros Status dos novos projetos 2 A indústria de shoppings vem roubando espaço do varejo de rua...

Apresentação Institucional 1 Agenda Mercado de shopping centers Iguatemi Indicadores operacionais e financeiros Status dos novos projetos 2 A indústria de shoppings vem roubando espaço do varejo de rua...

Menor nível de capital de giro nos últimos 5 anos, com redução de 55 dias; Redução de 25,0% ou R$25,8 milhões no 4T17, versus o 4T16

Receita Bruta Marcas de Clássico No 4T17 atingiu R$138,6 milhões, com sinais de recuperação versus os últimos trimestres Crescimento de 1,3% de receita com aumento de participação de 1,7 p.p., impulsionado

Receita Bruta Marcas de Clássico No 4T17 atingiu R$138,6 milhões, com sinais de recuperação versus os últimos trimestres Crescimento de 1,3% de receita com aumento de participação de 1,7 p.p., impulsionado

Divulgação Resultados 1T09. Conference Call 1T14

Divulgação Resultados 1T09 Conference Call 1T14 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 1T14 (1 de 2) As vendas totais atingiram R$ 2,3 bilhões no trimestre, crescimento

Divulgação Resultados 1T09 Conference Call 1T14 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 1T14 (1 de 2) As vendas totais atingiram R$ 2,3 bilhões no trimestre, crescimento

Apresentação de Resultados 3T14

Apresentação de Resultados 3T14 14 de Novembro de 2014 Mensagens aos investidores Rentabilidade elevada EBITDA e FFO alcançam R$53,4 milhões e R$27,8 milhões, respectivamente no 3T14 Margem EBITDA e FFO

Apresentação de Resultados 3T14 14 de Novembro de 2014 Mensagens aos investidores Rentabilidade elevada EBITDA e FFO alcançam R$53,4 milhões e R$27,8 milhões, respectivamente no 3T14 Margem EBITDA e FFO

Agenda. Desempenho Financeiro Visão Geral da GSB Panorama do Setor

Resultados 2T09 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Resultados 2T09 Disclaimer Esta apresentação contém declarações e informações prospectivas a respeito da General Shopping. Estas declarações e informações prospectivas baseiam-se em premissas e expectativas

Apresentação da Companhia

Apresentação da Companhia Janeiro 2006 www.cyrela.com.br Aviso - Informações e Projeções O material exibido é uma apresentação de informações gerais de antecedentes da Cyrela Brazil Realty S.A. Empreendimentos

Apresentação da Companhia Janeiro 2006 www.cyrela.com.br Aviso - Informações e Projeções O material exibido é uma apresentação de informações gerais de antecedentes da Cyrela Brazil Realty S.A. Empreendimentos

Receita Bruta manteve a tendência observada no ano, oscilando entre crescimento e queda na análise mensal. No trimestre, a queda foi de 8,3%

Receita Bruta Receita Bruta manteve a tendência observada no ano, oscilando entre crescimento e queda na análise mensal. No trimestre, a queda foi de 8,3% Magazines As vendas para o canal Magazines mantiveram

Receita Bruta Receita Bruta manteve a tendência observada no ano, oscilando entre crescimento e queda na análise mensal. No trimestre, a queda foi de 8,3% Magazines As vendas para o canal Magazines mantiveram

Divulgação Resultados 1T09. Conference Call 3T13

Divulgação Resultados 1T09 Conference Call 3T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 3T13 (1 de 2) As vendas atingiram R$ 2,2 bilhões no trimestre, 9,5% acima do mesmo

Divulgação Resultados 1T09 Conference Call 3T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 3T13 (1 de 2) As vendas atingiram R$ 2,2 bilhões no trimestre, 9,5% acima do mesmo

1T17. BH Shopping, Belo Horizonte. Apresentação da Teleconferência

BH Shopping, Belo Horizonte Apresentação da Teleconferência Aviso Legal Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas

BH Shopping, Belo Horizonte Apresentação da Teleconferência Aviso Legal Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas

RELATÓRIO DE RESULTADOS 2º TRIMESTRE 2017 SHOPPING TAMBORÉ - SP

2 Mudanças na Companhia Governança & Management Novo CEO; Novos Diretores de Operações, Desenvolvimento e Gente & Gestão Novos Comitês de Auditoria e Pessoas Plano de Incentivo de Longo Prazo: Performance

2 Mudanças na Companhia Governança & Management Novo CEO; Novos Diretores de Operações, Desenvolvimento e Gente & Gestão Novos Comitês de Auditoria e Pessoas Plano de Incentivo de Longo Prazo: Performance

2009 Global Property CEO Conference

2009 Global Property CEO Conference Março 2009 Quem Somos Shopping Centers de Qualidade Aluguel Mesmas Lojas 3T08 (R$/m² ) Liderança no Setor (R$ milhões) 3T08 +48% 244 +5% 232 111 BRMalls Multiplan Iguatemi

2009 Global Property CEO Conference Março 2009 Quem Somos Shopping Centers de Qualidade Aluguel Mesmas Lojas 3T08 (R$/m² ) Liderança no Setor (R$ milhões) 3T08 +48% 244 +5% 232 111 BRMalls Multiplan Iguatemi