Contabilidade Orçamentária e Patrimonial

|

|

|

- Marco Antônio Gabeira Alvarenga

- 8 Há anos

- Visualizações:

Transcrição

1

2 Contabilidade Orçamentária e Patrimonial

3 EVOLUÇÃO LEGAL 4320/64 LRF NBCT S

4 ENFOQUES DA CONTABILIDADE EFEITOS NO PATRIMÔNIO IMPACTO NO FLUXO DE CAIXA RECEITAS E DESPESAS (BASE MODIFICADA) Contabilidade Financeira Contabilidade Orçamentária Contabilidade Patrimonial

5 ABRANGÊNCIA DA CONTABILIDADE RECEBIMENTO DE BENS EM DOAÇÃO Contabilidade Financeira Contabilidade Orçamentária Contabilidade Patrimonial EMPENHOS NÃO LIQUIDADOS

6 PATRIMÔNIO PÚBLICO Bens e Direitos Obrigações Ativo Passivo Patrimônio Líquido

7 PATRIMÔNIO PÚBLICO

8 CASP PLANO DE CONTAS ÚNICO NORMAS CONTÁBEIS (IPSAS)

9 PCASP TRANSPARÊNCIA FOCO NA CONTABILIDADE PATRIMONIAL CONSOLIDAÇAO DAS CONTAS PÚBLICAS PCASP

10 PCASP LANÇAMENTOS CONTÁBEIS CUSTOS FINANCEIRO PATRIMONIAL ORÇAMENTÁRIO COMPENSAÇÃO CONTAS PERTENCENTES A SISTEMAS

11 PCASP LANÇAMENTOS CONTÁBEIS

12 LANÇAMENTOS CONTÁBEIS

13 RECEITA PÚBLICA

14 RECEITA PÚBLICA ENFOQUES PATRIMONIAL x ORÇAMENTÁRIO EVENTO 1. PRESTAÇÃO DE SERVIÇOS À VISTA 2. PRESTAÇÃO DE SERVIÇOS A PRAZO 3. ALIENAÇÃO DE ATIVO IMOBILIZADO 4. LANÇAMENTO DE TRIBUTOS 5. ARRECADAÇÃO DE TRIBUTOS RECEITA PATRIMONIAL X X - X - RECEITA ORÇAMENTÁRIA X X - - X

15 DESPESA PÚBLICA

16 DESPESA PÚBLICA ATO / FATO 1. DESPESA SEM SUPORTE ORÇAMENTÁRIO 2. AQUISIÇÃO DE MATERIAL DE CONSUMO 3. CONCESSÃO DE SUPRIMENTO DE FUNDOS DESPESA PATRIMONIAL (VPD) X DESPESA ORÇAMENTÁRIA X X 4. DEPRECIAÇÃO 5. DESPESA COM PESSOAL À VISTA X X - X 6. PROVISÃO COM FÉRIAS 7.DEVOLUÇÃO DE CAUÇÃO X - - -

17

18 Portaria 828/753 -STN

19 Portaria 634 STN (19/11/2013)

20 (PIPCP)

21 (PIPCP) Bens Móveis e Imóveis e Respectiva Depreciação, Amortização ou Exaustão

22 PIPCP -introdução Incluem-se no rol de variações patrimoniais aumentativas decorrentes de créditos a receber: os créditos oriundos de receitas tributárias e de contribuições; créditos previdenciários; demais créditos a receber; créditos de dívida ativa, tributária e não-tributária, e os respectivos ajustes para perdas.

23 PIPCP IPC 02

24 PIPCP IPC 02

25 PIPCP IPC 02

26 PIPCP IPC 02

27 PIPCP IPC 02

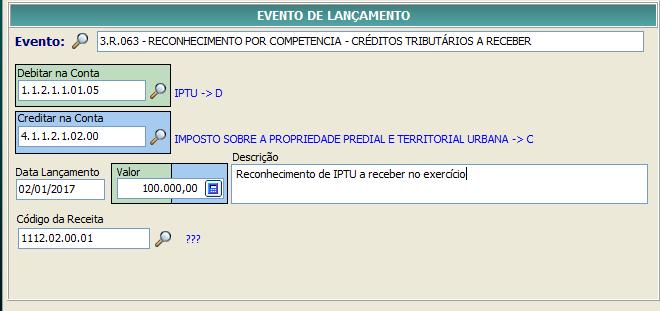

28 IPTU

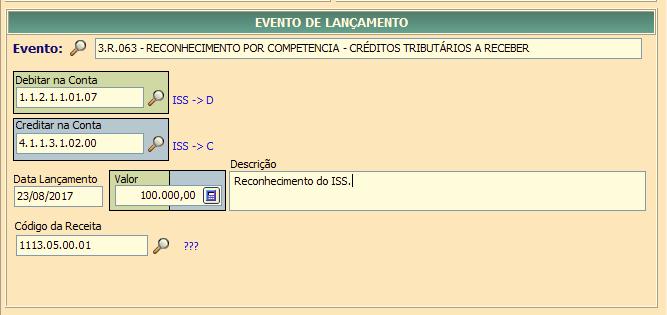

29 ISS

30 Divida Ativa

31 PROVISÕES

32 PROVISÕES -SIP

33 PROVISÕES

34 Divida Ativa

35 Divida Ativa

36 Divida Ativa

37 Dúvidas comuns referentes à classificação orçamentária

38 MATERIAL PERMANENTE x MATERIAL DE CONSUMO Se está adquirindo, ou se está ampliando os benefícios econômicos de um bem de capital, a despesa é sempre de capital, ou seja, a classificação da despesa inicia com 4.4 se não está adquirindo ou ampliando um bem de capital, a classificação da despesa começa com 3.3.

39 PARÂMENTROS EXCLUDENTES PORT. 448/2002 Durabilidade; Fragilidade; Perecibilidade; Incorporabilidade; Transformabilidade.

40 BENS PARA DOAÇÃO Se a entidade não vai ter uso desse bem por mais de dois anos e, consequentemente, não é bem permanente e não transita pelo controle patrimonial. Nesse caso, a classificação da despesa começaria com 3.3. e a classificação completa é (Material de Distribuição Gratuita), conforme descrito no MCASP. O bem passará pelo controle de estoque para doações/almoxarifado

41 SOFTWARES 1 Máquina/Ferramenta. Exemplo: Windows Classificação é = / Mesmo classificando a despesa como 3.3., o software vai agregar valor ao bem? classificação da despesa é uma coisa e a classificação patrimonial é outra, vai agregar valor. A contabilidade vai colocar em nota explicativa

42 SOFTWARES 2 Aplicativos Diversos. Exemplo: antivírus Classificação é = / Aqui o controle é separado, pois o antivírus e um intangível

43 SOFTWARES 3 OEM Inclusos. OEM é uma sigla em inglês que é utilizada pelo MCASP. OEM são aqueles programas que já vem instalado de fábrica no computador Classificação é =

44 LIVROS Na Lei /03, seu artigo 18 diz o seguinte: Com a finalidade de controlar os bens patrimoniais das bibliotecas públicas, o livro não é considerado material permanente. Biblioteca pública é aquela que atende a todos os ramos de conhecimento, com o propósito de disseminação da leitura, não em um propósito especifico

45 LIVROS biblioteca pública é classificada como consumo, e não precisa ser tombada

46 PEÇAS NÃO INCORPORÁVEIS Classificação de peças não Incorporáveis a Imóveis (despesas com materiais empregados em imóveis que possam ser removidos ou recuperados, tais como: biombos, cortinas, divisórias removíveis, estrados, persianas, tapetes e afins):

47 PEÇAS NÃO INCORPORÁVEIS A despesa com aquisição de peça não incorporáveis a imóveis deve ser classificada observando os critérios acima expostos (Durabilidade, Fragilidade, Perecibilidade, Incorporabilidade e Transformabilidade). Geralmente os itens elencados acima são considerados material permanente, mas não precisam ser tombados.

48 OBRAS E INSTALAÇÕES X SERVIÇOS DE TERCEIROS. Serão considerados serviços de terceiros as despesas com: - Reparos, consertos, revisões, pinturas, reformas e adaptações de bens imóveis sem que ocorra a ampliação do imóvel; - Reparos em instalações elétricas e hidráulicas; - Reparos, recuperações e adaptações de biombos, carpetes, divisórias e lambris; e - Manutenção de elevadores, limpeza de fossa e afins.

49 OBRAS E INSTALAÇÕES X SERVIÇOS DE TERCEIROS. Quando a despesa ocasionar a ampliação relevante do potencial de geração de benefícios econômicos futuros do imóvel, tal despesa deverá ser considerada como obras e instalações, portanto, despesas com investimento.

50 O Ativo imobilizado

51 Patrimônio Público Contextualização e as novas regras Patrimônio público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador e represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

52 Patrimônio Público Contextualização e as novas regras Ativo Imobilizado - é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens.

53 Patrimônio Público Contextualização e as novas regras BENS DA ENTIDADE EM PODER DE TERCEIROS E BENS DE TERCEIROS EM PODER DA ENTIDADE Transferência; Concessão de uso; Permissão de uso; Cessão de uso; e Comodato

54 Patrimônio Público Contextualização e as novas regras BENS DE USO COMUM DO POVO Reconhecimento e mensuração obrigatório facultativo ATIVOS DE INFRAESTRUTURA BENS DO PATRIMONIO CULTURAL

55 Patrimônio Público Contextualização e as novas regras BENS DE USO COMUM DO POVO ATIVOS DE INFRAESTRUTURA sistemas de esgoto, sistemas de abastecimento de água e energia, rede de comunicação, pontes, calçadas, calçadões, dentre outros. BENS DO PATRIMONIO CULTURAL Monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais.

56 Patrimônio Público Contextualização e as novas regras BENS DE USO COMUM DO POVO O reconhecimento e a mensuração desses ativos seguem a mesma base utilizada para osdemais ativos imobilizados. ATIVOS DE INFRAESTRUTURA BENS DO PATRIMONIO CULTURAL

57 Patrimônio Público Contextualização e as novas regras Reconhecimento - A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos iniciais e os subsequentes. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é reconhecido inicialmente com base no valor de aquisição, produção ou construção.

58 Patrimônio Público Contextualização e as novas regras CONCEITO RECONHECIMENTO INICIAL SUBSEQUENTE PROCEDIMENTOS CONTÁBEIS AVALIAÇÃO INICIAL DEPRECIAÇÃO RED. A VAL RECUPERÁVEL REAVALIAÇÃO

59 INVENTÁRIO PATRIMONIAL CONTA CONTÁBIL SETOR DE PATRIMÔNIO CONTABILIDADE

60 CONTA CONTÁBIL

61 AVALIAÇÃO INICIAL Avaliação Inicial - O ajuste dos bens adquiridos em exercícios anteriores para o valor justo de mercado Na verdade o que se deve fazer é uma avaliação inicial dos bens, que nada mais é do que uma reavaliação Será contabilizada diretamente no resultado por entender o MCASP - que este procedimento trata-se de um ajuste necessário para deixar todos os bens em igualdade para iniciar a depreciação.

62 Data do corte AVALIAÇÃO INICIAL É a data definida pela Entidade para separar os bens que serão objeto de ajuste em seu valor contábil e os bens que poderão ser depreciados diretamente, sem passar por um procedimento de ajuste. AJUSTE INICIAL CORTE JÁ PODEM SER DEPRECIADOS IPC 00 - Os procedimentos de avaliação e depreciação/amortização/exaustão podem ser feitos por etapas, considerando as condições operacionais de cada órgão e entidade.

63 Avaliação Inicial CONTABILIZAÇÃO

64 NORMA INTERNA INSTITUIR NORMA DE CONTROLE PATRIMONIAL CONCEITOS Pontos relevantes RESPONSABILIDADES RECONHECIMENTO BAIXAS REAVALIAÇÃO (MÉTODO) DEPRECIAÇÃO (MÉTODO) TABELA DE VIDA ÚTIL E VALOR RESIDUAL

65 COMISSÃO DE SERVIDORES AVALIAÇÃO INICIAL Designada pelo chefe do executivo No mínimo três servidores Emissão de relatório

66 COMISSÃO DE SERVIDORES COMISSÃO INVENTARIANTE inventário Localização do bem; Estado de conservação; Classe contábil; Vida útil remanescente; Valor residual Bens não localizados Bens sem identificação (chapa) Valor justo de mercado

67 COMISSÃO DE SERVIDORES AVALIAÇÃO INICIAL Valor justo de mercado Quanto vale hoje????? INVENTÁRIO COMO CALCULAR? QUE MÉTODO UTILIZAR?

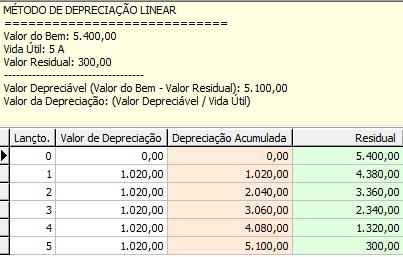

68 AVALIAÇÃO INICIAL DATA DO CORTE

69 Pesquisa mercado ( internet) Data de aquisição Definida pela comissão Vida útil utilizada + remanescente Fator de correção. Tabela pré definida Valor justo

70 DEPRECIAÇÃO E AMORTIZAÇÃO Depreciação É a alocação sistemática do valor depreciável de um ativo ao longo de sua vida útil. Amortização É a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

71 DEPRECIAÇÃO E AMORTIZAÇÃO Vida útil É o período durante o qual a entidade espera utilizar o ativo, ou número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo. Valor residual É o valor estimado que a entidade obteria com a venda do ativo, caso o ativo já tivesse a idade, a condição esperada e o tempo de uso esperados para o fim de sua vida útil.

72 DEPRECIAÇÃO E AMORTIZAÇÃO APURAÇÃO e REGISTRO MENSALMENTE REVISÃO DA VIDA ÚTIL E DO VALOR RESIDUAL AO FINAL DE CADA EXERCÍCIO ÍNICIO ESTIVER EM CONDIÇÕES DE USO FIM RETIRADA PERMANENTE DE OPERAÇÃO VALOR LÍQUIDO CONTÁBIL IGUAL AO VALOR RESIDUAL Ao fim da depreciação o valor líquido contábil deve ser igual ao valor residual

73 MÉTODOS DE DEPRECIAÇÃO

74 MÉTODOS DE DEPRECIAÇÃO

75 MÉTODOS DE DEPRECIAÇÃO Método das somas dos dígitos: O método da soma dos dígitos resulta em uma taxa crescente ou decrescente durante a vida útil. Para a obtenção das taxas somam se os algarismos que representam a vida útil do bem; por exemplo, se a vida útil do bem é 5 anos, somam-se os dígitos de 1 a 5: =15, sendo que o resultado dessa soma é o denominador da fração das quotas de depreciação. Crescente: as taxas serão menores no inicio, conforme demonstrado a seguir: 1/15; 2/15; 3/15; 4/15; 5/15

76 MÉTODOS DE DEPRECIAÇÃO

77 MÉTODOS DE DEPRECIAÇÃO

78 MÉTODOS DE DEPRECIAÇÃO Decrescentes: as taxas serão maiores no inicio, conforme demonstrado a seguir: 5/15; 4/15; 3/15; 2/15; 1/15

79 MÉTODOS DE DEPRECIAÇÃO

80 ATRIBUIÇÕES DO SETOR DE PATRIMÔNIO ACOMPANHAMENTO RECEBIMENTO EMISSÃO DO TERMO DE RESPONSABILIDADE EMPLAQUETAMENTO REGISTRO NO SISTEMA INFORMATIZADO

81 ATRIBUIÇÕES DO SETOR DE PATRIMÔNIO TRANSFERÊNCIA INTERNA EMISSÃO OU ACOMPANHAMENTO DO TERMO DE TRANSFERÊNCIA TROCA DE RESPONSABILIDADE NO SISTEMA INFORMATIZADO

82 ATRIBUIÇÕES DO SETOR DE PATRIMÔNIO EMISSÃO DO TERMO DE BAIXA BAIXA DO BEM ACOMPANHAMENTO DA COMISSÃO DE AVALIAÇÃO

83 ATRIBUIÇÕES DO SETOR DE PATRIMÔNIO INVENTÁRIO ACOMPANHAMENTO DA COMISSÃO DE INVENTÁRIO AJUSTE NO SISTEMA INFORMATIZADO DAS INCONSISTÊNCIAS PELA COMISSÃO

84 Sistema de custos

85 LEGISLAÇÃO SISTEMA DE CUSTOS LEI 4320 LRF DEC. LEI 200 NBC T 16.2 NBC T 16.11

86 SISTEMA DE CUSTOS CONTABILIDADE DE CUSTOS CÁLCULO DO LUCRO CONTABILIDADE GERAL CONTABILIDADE DE CUSTOS REPRESENTA O RESULTADO DE DECISÕES JÁ TOMADAS REPRESENTA A PERCEPÇÂO ANTES DA TOMADA DE DECISÕES

87 SISTEMA DE CUSTOS Custo não somente para a precificação dos serviços Avaliação de resultados e desempenho Custos para orientar decisões como: - melhoria e reestruturação de processos - terceirização - parcerias - contratos de gestão - instrumentos de controle social

88 OBRIGADO!!!

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

Experiência do Município do Salvador

Experiência do Município do Salvador Por que não se registram as despesas incorridas sem autorização orçamentária? Por que não se aplicam regras de depreciação, exaustão e amortização? Por que não se faz

Experiência do Município do Salvador Por que não se registram as despesas incorridas sem autorização orçamentária? Por que não se aplicam regras de depreciação, exaustão e amortização? Por que não se faz

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Consultoria e Assessoria Pública Ltda

Consultoria e Assessoria Pública Ltda Ofício n.º xxxxxxxx Araçatuba, xx de março de 2012. A Sua Excelência o Senhor Nome do destinatário Cargo do destinatário Assunto: Cronograma de das NBCASP (Portaria

Consultoria e Assessoria Pública Ltda Ofício n.º xxxxxxxx Araçatuba, xx de março de 2012. A Sua Excelência o Senhor Nome do destinatário Cargo do destinatário Assunto: Cronograma de das NBCASP (Portaria

TJ-BA Analista Área Administrativa

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I AULA MODELO SOBRE DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO Conceito a) Legislação Societária

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I I AULA MODELO SOBRE DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO Conceito a) Legislação Societária

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

Relatórios Financeiros e IFRS (CPC) Aula 1

Aula 1") Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Administração Financeira e Orçamentária

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 (Em Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO. Michele Patricia Roncalio, Me

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO Michele Patricia Roncalio, Me Quais são os desafios ainda? Dar ênfase à Contabilidade Patrimonial. Adotar o Princípio da Evidenciação, que é fazer o registro

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO Michele Patricia Roncalio, Me Quais são os desafios ainda? Dar ênfase à Contabilidade Patrimonial. Adotar o Princípio da Evidenciação, que é fazer o registro

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia ([email protected]) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia ([email protected]) 1 Quais

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

Manual do sistema SMARam. Módulo Patrimônio - Básico

Manual do sistema SMARam Módulo Patrimônio - Básico LISTA DE FIGURAS Figura 1-Acesso ao Cadastro de Fatores de Influência... 4 Figura 2- Cadastro de Fatores de Influência... 4 Figura 3-Acesso ao Cadastro

Manual do sistema SMARam Módulo Patrimônio - Básico LISTA DE FIGURAS Figura 1-Acesso ao Cadastro de Fatores de Influência... 4 Figura 2- Cadastro de Fatores de Influência... 4 Figura 3-Acesso ao Cadastro

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

MCASP ESQUEMATIZADO 1 Parte II Procedimentos Contábeis Patrimoniais

MCASP ESQUEMATIZADO 1 Parte II Procedimentos Contábeis Patrimoniais COMPOSIÇÃO DO PATRIMÔNIO PÚBLICO PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS (MCASP Parte II) O patrimônio público é estruturado em três grupos:

MCASP ESQUEMATIZADO 1 Parte II Procedimentos Contábeis Patrimoniais COMPOSIÇÃO DO PATRIMÔNIO PÚBLICO PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS (MCASP Parte II) O patrimônio público é estruturado em três grupos:

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

CRITÉRIOS DE AVALIAÇÃO DE ATIVO E PASSIVO

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Ramo da ciência contábil que aplica, no. prestação de contas; e o necessário suporte para a instrumentalização do

NBC TSP 16.1 - Conceituação, Objeto e Campo de Aplicação - CASP CONCEITO OBJETIVO ABRANGÊNCIA ENTIDADES DO OBJETO SETOR PÚBLICO Ramo da ciência contábil que aplica, no processo Fornecer gerador informações

NBC TSP 16.1 - Conceituação, Objeto e Campo de Aplicação - CASP CONCEITO OBJETIVO ABRANGÊNCIA ENTIDADES DO OBJETO SETOR PÚBLICO Ramo da ciência contábil que aplica, no processo Fornecer gerador informações

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012

Publicada no D.O.U nº 223, de 20/11/2012 Seção 1 p. 140 RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012 Cria o Manual de Procedimentos para a Depreciação dos Bens Patrimoniais no âmbito do Sistema

Publicada no D.O.U nº 223, de 20/11/2012 Seção 1 p. 140 RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012 Cria o Manual de Procedimentos para a Depreciação dos Bens Patrimoniais no âmbito do Sistema

CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP.

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC. CPC 27 Ativo Imobilizado e Depreciação. Principais Considerações no Pronunciamento Técnico CPC 27

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

FRANCISCO GLAUBER LIMA MOTA CONTABILIDADE APLICADA AO SETOR PÚBLICO. Aspectos Patrimoniais: Identificação, Reconhecimento, Mensuração e Evidenciação

FRANCISCO GLAUBER LIMA MOTA CONTABILIDADE APLICADA AO SETOR PÚBLICO Aspectos Patrimoniais: Identificação, Reconhecimento, Mensuração e Evidenciação Manual de Contabilidade Aplicada ao Setor Público Normas

FRANCISCO GLAUBER LIMA MOTA CONTABILIDADE APLICADA AO SETOR PÚBLICO Aspectos Patrimoniais: Identificação, Reconhecimento, Mensuração e Evidenciação Manual de Contabilidade Aplicada ao Setor Público Normas

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

Ativo Imobilizado. Lista de Exercícios 3

Ativo Imobilizado Lista de Exercícios 3 1. (CFC 2012) Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa: Descrição Saldos em 31.12.2011 Custo

Ativo Imobilizado Lista de Exercícios 3 1. (CFC 2012) Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa: Descrição Saldos em 31.12.2011 Custo

Balanço Patrimonial e Demonstração das Variações Patrimoniais

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

Código da Conta Descrição Saldo Anterior Débitos Créditos Saldo Atual

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 33.116.209,56 12.143.097,36 11.212.070,16-34.047.236,76 11 - ATIVO CIRCULANTE 21.518.018,92 11.760.886,15

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 33.116.209,56 12.143.097,36 11.212.070,16-34.047.236,76 11 - ATIVO CIRCULANTE 21.518.018,92 11.760.886,15

Sumário. Nota Preliminar, xvii. Introdução, 1

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

João Eudes Bezerra Filho

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

Características. P A S S I V O Origem dos recursos aplicados no Ativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

Sumário. Capítulo Considerações Iniciais Exercícios Resolvidos para a Fixação de Conteúdo...19

Sumário Capítulo 1 A Elaboração das Demonstrações Contábeis...1 1.1. Considerações Iniciais...1 1.2. Exercícios Resolvidos para a Fixação de Conteúdo...19 Capítulo 2 As Demonstrações Contábeis e a Legislação

Sumário Capítulo 1 A Elaboração das Demonstrações Contábeis...1 1.1. Considerações Iniciais...1 1.2. Exercícios Resolvidos para a Fixação de Conteúdo...19 Capítulo 2 As Demonstrações Contábeis e a Legislação

DEPRECIAÇÃO

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Código da Conta Descrição Saldo Anterior Débitos Créditos Saldo Atual

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 3. Inventários e Activos Biológicos Consideram-se inventários todos os bens armazenáveis adquiridos ou produzidos pela empresa equesedestinamàvendaouaseremincorporadosnaprodução.

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 3. Inventários e Activos Biológicos Consideram-se inventários todos os bens armazenáveis adquiridos ou produzidos pela empresa equesedestinamàvendaouaseremincorporadosnaprodução.

Tópicos Avançados em Contabilidade Aplicada ao Setor Público: Descomplicado e Prático. em Maceió/AL

Tópicos Avançados em Contabilidade Aplicada ao Setor Público: Descomplicado e Prático em Maceió/AL Realização: Incluso: pasta personalizada, apostila(manual), caneta, slides trabalhados em sala de aula

Tópicos Avançados em Contabilidade Aplicada ao Setor Público: Descomplicado e Prático em Maceió/AL Realização: Incluso: pasta personalizada, apostila(manual), caneta, slides trabalhados em sala de aula

COMPANHIA ENERGÉTICA DE ALAGOAS - CEAL CNPJ / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO

ATIVO") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

CADERNO DE QUESTÕES Contas.cnt

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Contas.cnt 01. Com relação à situação patrimonial, assinale a opção INCORRETA. a) A compra de matéria-prima a prazo provoca aumento no Ativo e no Passivo. b) A integralização de capital em dinheiro provoca

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas de Resultado).

.") Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas de Resultado). O plano foi elaborado pelo nosso

Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas de Resultado). O plano foi elaborado pelo nosso

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Pede-se: Efetuar os lançamentos no livro diário e no livro razão, encerrando as contas de resultado.

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Comentários: Questão legal e muito difícil! Com certeza, uma das questões mais difíceis da prova.

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Tributação Indireta no contexto do IFRS. Possíveis Impactos no ICMS/ISS

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Unidade III CONTABILIDADE SOCIETÁRIA. Profa. Divane Silva

Unidade III CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Unidade III CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial