Orçamento Empresarial

|

|

|

- Bernadete Angelim Sequeira

- 9 Há anos

- Visualizações:

Transcrição

1 Controladoria Prof. Dr. Fábio Frezatti aula 07

2 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará a importância de dispor de conceitos claros sobre apuração de custos. - Realçará a importância de projetar os demonstrativos contábeis: balanço patrimonial, demonstração de resultados e fluxo de caixa. - Destacará a importância de dispor de indicadores financeiros para analisar o resultado financeiro do orçamento.

3 Bem-vindo a aula 7 Eu gosto muito de ler, e a propósito......você já leu os textos necessários

4 Enfoque Topdown Princípios Gerais de Planejamento Diretrizes Cenários Premissas Lição de casa Pré-Planejamento Plano de Marketing PSPE Plano de investimentos Plano de Recursos Humanos Plano Operacional Etapa Financeira Elaboração Análise Aprovação Distribuição Plano Financeiro

5 Outras Atividades Decisões Etapa Financeira

6 Análise Acompanhamento Etapa Financeira Aprovação Divulgação

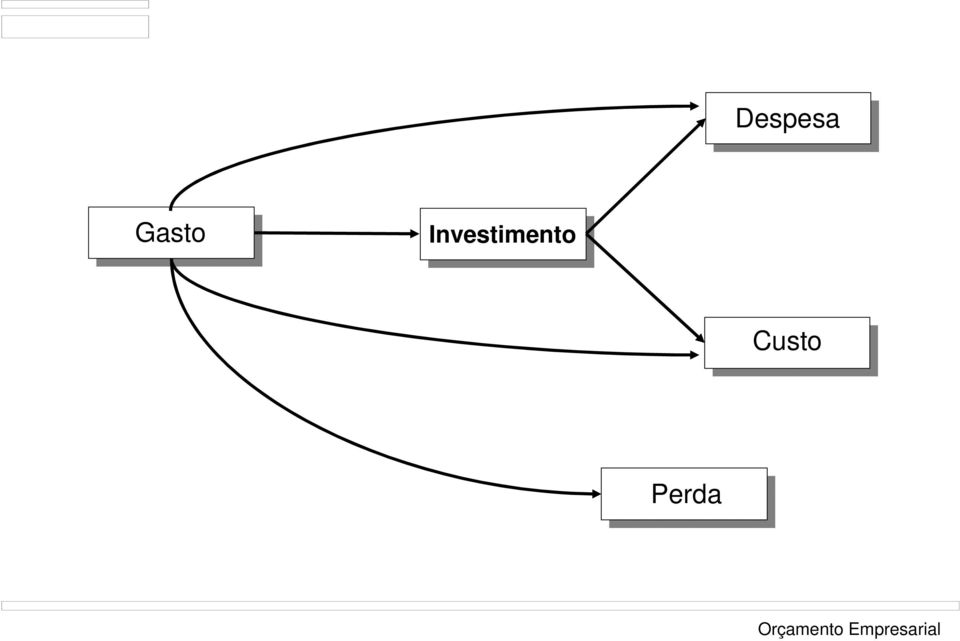

7 Conceitos Gastos Custos Despesas Investimento

8 Despesa Gasto Investimento Custo Perda

9 Custos e Despesas Custos Despesas Condições de Avaliação do Grau de Eficiência Demonstração de Resultado Receita de Serviços/Produtos CPV/CSP Margem Bruta Despesas Comerciais Despesas Administrativas Resultado Operacional Receitas e Despesas de Juros Ganhos e Perdas Monetárias Resultado Antes do IR IR Resultado Líquido Após IR

10 Projeção de Gastos Despesas Não estão ligadas a prestação de serviços e a geração de produtos Marketing Finanças Recursos Humanos Projeções Gastos que irão se converter em Custos dos Serviços e Produtos Processamento de Dados Salários Encargos Propaganda e Publicidade Viagens Material de Escritório Depreciação

11 Projeção de Gastos Gastos que irão se converter em custos dos serviços/produtos Salários e Encargos Manutenção Refeitório Energia Elétrica Água & Luz

12 Muito embora uma organização não elimine gastos... Decisões diferentes Despesas Custos Efetivo Controle Econômico do Resultado... a classificação entre custo e despesa deve ser feita com rigor

13 Apuração de Custos Sistema de Custeio e Avaliação de Estoques Histórico Pré-determinado Apurado a partir das informações reais da contabilidade Só permite comparações com o passado Projetado para o futuro a partir de condições operacionais factíveis Apurar variações Permite comparar o nível de eficiência planejado com o realizado

14 Apuração de Custos Ordem da Produção Custos são acumulados por ordem Sistema de Acumulação Formatação do Processo Produtivo Custos são acumulados por departamentos Processo

15 Apuração de Custos Absorção Todos os custos são distribuídos pelos produtos Os custos variam na proporção direta da variação da produção e vendas Variável Método de Custeio Os custos são consumidos na geração dos produtos Sejam fixos ou variáveis Direto

16 Demonstrativos Contábeis Plano Econômico Plano Financeiro Demonstrativos Contábeis Traduzir as ações para uma linguagem monetária que permita análise e aprovação do plano

17 Demonstrativos Contábeis Fluxo de Caixa Demonstração de Resultado Balanço Patrimonial

18 Fluxo de Caixa Fluxo de Caixa Análise Financeira

19 Fluxo de Caixa Condições para a identificação de: Entradas e saídas de caixa Saldo de: Investimentos Caixa Empréstimos

20 Quando sobrar dinheiro o que se pode fazer? Quando faltar dinheiro que tipo de alternativas gostaria de implementar? Definição de políticas em relação a investimentos e captações

21 Fluxo de Caixa Questões importantes Tratamento de moeda Distinção de desembolsos e apropriação Saldos iniciais Detalhamento por período

22 Demonstração de Resultados Identificação do Resultado Econômico

23 Demonstração de Resultado Receita de Serviços/Produtos CPV/CSP Margem Bruta Despesas Comerciais Despesas Administrativas Resultado Operacional Receitas e Despesas de Juros Ganhos e Perdas Monetárias Resultado Antes do IR Importante que a organização identifique a moeda de decisão IR Resultado Líquido Após IR

24 Balanço Patrimonial Fluxo de Caixa Etapa Financeira Demonstração de Resultado Balanço Patrimonial

25 Balanço Patrimonial Consiste na fotografia futura da empresa

26 Conclusão Trabalhado Definido Decidido Plano Financeiro

27 Plano Financeiro Consolida atividades previamente especificadas

Gestão de custos Aula 1. Objetivos da disciplina. Objetivos da aula. Por que estudar os Custos? Por que devemos conhecer os Custos?

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA

HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA") Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Por que devemos conhecer os Custos?

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

alocação de custo têm que ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias, etc.

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária. Joaquim Liberalquino E-mail: jliberalquino@globo.

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: [email protected] LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: [email protected] LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

CONTROLADORIA E CUSTOS

PÓS GRADUAÇÃO EM GESTÃO EM NEGÓCIOS DE ALIMENTOS MÓDULO: 15 CONTROLADORIA E CUSTOS Coordenador: Hellen Coelho Professora: Marisa Lipi Data: 28/05/2010 CONTROLADORIA E CUSTOS Marisa Lipi www.companhiadoscursos.com.br

PÓS GRADUAÇÃO EM GESTÃO EM NEGÓCIOS DE ALIMENTOS MÓDULO: 15 CONTROLADORIA E CUSTOS Coordenador: Hellen Coelho Professora: Marisa Lipi Data: 28/05/2010 CONTROLADORIA E CUSTOS Marisa Lipi www.companhiadoscursos.com.br

UNIVERSIDADE FEDERAL DO CEARÁ

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

CEAP Exercícios Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Assinale a alternativa que corresponde às afirmações CORRETAS. A) I e II B) I e III C) II e III D) I, II e III E) I, III e IV

I e II B) I e III C) II e III D) I, II e III E) I, III e IV") QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores. Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia ([email protected]) 1 Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia ([email protected]) 1 Quais são os objetivos do tópico...

Página 59 Inserir as questões a seguir após a questão 08.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Engenharia Econômica

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

GLOBEX UTILIDADES S.A. CNPJ n o. 33.041.260/0001-64 NIRE: 333001-41073

GLOBEX UTILIDADES S.A. CNPJ n o. 33.041.260/0001-64 NIRE: 333001-41073 Resultados do 1º Trimestre de 2006 Rio de Janeiro, 18 de maio de 2006 Globex Utilidades S.A. (BOVESPA: GLOB4, GLOB3; OTC: GBXPY),

GLOBEX UTILIDADES S.A. CNPJ n o. 33.041.260/0001-64 NIRE: 333001-41073 Resultados do 1º Trimestre de 2006 Rio de Janeiro, 18 de maio de 2006 Globex Utilidades S.A. (BOVESPA: GLOB4, GLOB3; OTC: GBXPY),

Classificação de Custos:

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4. Profª Maria Paula Merlotti 1

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4 Profª Maria Paula Merlotti 1 Perdas e Danos - Código Civil "Art. 402 - Salvo as exceções expressamente previstas em lei,

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4 Profª Maria Paula Merlotti 1 Perdas e Danos - Código Civil "Art. 402 - Salvo as exceções expressamente previstas em lei,

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal)

") COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR! O que é o EBITIDA! Quais os limites para sua utilização! Sua aderência com o fluxo de caixa! Como calcular o EBITIDA corretamente

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR! O que é o EBITIDA! Quais os limites para sua utilização! Sua aderência com o fluxo de caixa! Como calcular o EBITIDA corretamente

3ª Aula. Desenvolvimento do Tema: Custos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

Projetos CUSTOS. Prof. Anderson Valadares

Projetos CUSTOS Prof. Anderson Valadares Gerenciamento de custo O gerenciamento de custos visa essencialmente assegurar aos patrocinadores que o projeto será concluído dentro do orçamento aprovado. Gerenciamento

Projetos CUSTOS Prof. Anderson Valadares Gerenciamento de custo O gerenciamento de custos visa essencialmente assegurar aos patrocinadores que o projeto será concluído dentro do orçamento aprovado. Gerenciamento

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

CONSELHO FEDERAL DE CONTABILIDADE EXAME DE SUFICIÊNCIA Bacharel em Ciências Contábeis

BACHAREL EM CIÊNCIAS CONTÁBEIS Nome: Prof. Valbertone C. Araújo Página 0 Exame de Suficiência - 01/2000 II - CONTABILIDADE DE CUSTOS 7 - O conceito de Custo Padrão é: a) não é baseado em princípios científicos,

BACHAREL EM CIÊNCIAS CONTÁBEIS Nome: Prof. Valbertone C. Araújo Página 0 Exame de Suficiência - 01/2000 II - CONTABILIDADE DE CUSTOS 7 - O conceito de Custo Padrão é: a) não é baseado em princípios científicos,

Finanças Pessoais. Curso de Ciências Contábeis. Professora: Araceli Farias de Oliveira. Universidade do Sul de Santa Catarina

Finanças Pessoais Curso de Ciências Contábeis Professora: Araceli Farias de Oliveira de Santa Catarina Finanças Pessoais A principal razão para o descontrole das finanças pessoais e orçamento familiar

Finanças Pessoais Curso de Ciências Contábeis Professora: Araceli Farias de Oliveira de Santa Catarina Finanças Pessoais A principal razão para o descontrole das finanças pessoais e orçamento familiar

APOSTILA DE ACOMPANHAMENTO ORÇAMENTO

Questões conceituais APOSTILA DE ACOMPANHAMENTO ORÇAMENTO 1. O que é um orçamento? O que é controle orçamentário? 2. Discuta alguns dos principais benefícios obtidos com a criação de orçamentos. 3. O que

Questões conceituais APOSTILA DE ACOMPANHAMENTO ORÇAMENTO 1. O que é um orçamento? O que é controle orçamentário? 2. Discuta alguns dos principais benefícios obtidos com a criação de orçamentos. 3. O que

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Análise de Mercado Professor: Roberto César ANÁLISE DE MERCADO Além de ser o ponto de partida de qualquer projeto, é um dos aspectos mais importantes para a confecção deste.

Elaboração e Análise de Projetos Análise de Mercado Professor: Roberto César ANÁLISE DE MERCADO Além de ser o ponto de partida de qualquer projeto, é um dos aspectos mais importantes para a confecção deste.

Aula 6 Contextualização

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Aula Nº 4 Gestão Econômica e Controladoria

Aula Nº 4 Gestão Econômica e Controladoria Objetivos da aula: O conceito do modelo de Gestão Econômica GECON, já vem sendo aplicado por inúmeras empresas públicas e privadas, solucionando problemas relacionados

Aula Nº 4 Gestão Econômica e Controladoria Objetivos da aula: O conceito do modelo de Gestão Econômica GECON, já vem sendo aplicado por inúmeras empresas públicas e privadas, solucionando problemas relacionados

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Apuração do custo da atividade produtiva de uma pequena propriedade rural. ral

Apuração do custo da atividade produtiva de uma pequena propriedade ru APURAÇÃO DO CUSTO DA ATIVIDADE PRODUTIVA DE UMA PEQUENA PROPRIEDADE RURAL Acadêmico: Luiz Kelvis Betti Prof. Orientador: Ms. Eloi

Apuração do custo da atividade produtiva de uma pequena propriedade ru APURAÇÃO DO CUSTO DA ATIVIDADE PRODUTIVA DE UMA PEQUENA PROPRIEDADE RURAL Acadêmico: Luiz Kelvis Betti Prof. Orientador: Ms. Eloi

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

Contabilidade Aplicada ao Direito ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013

Contabilidade Aplicada ao Direito ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944

Contabilidade Aplicada ao Direito ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944

Pontifícia Universidade Católica de Minas Gerais

Código da Disciplina: 18331 Vigência: 2 / 2007 Disciplina: CONTABILIDADE DE CUSTOS Código do Curso: 122 Curso: Ciências Contábeis (Ênfase em Controladoria) Unidade: NÚCLEO UNIV BARREIRO Turno: NOITE Período:

Código da Disciplina: 18331 Vigência: 2 / 2007 Disciplina: CONTABILIDADE DE CUSTOS Código do Curso: 122 Curso: Ciências Contábeis (Ênfase em Controladoria) Unidade: NÚCLEO UNIV BARREIRO Turno: NOITE Período:

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

Análise financeira de projetos agropecuários. Felipe Cury Abrantes

Análise financeira de projetos agropecuários Felipe Cury Abrantes Introdução O grande objetivo de qualquer negócio é gerar dinheiro. Administrar gerir negócios; governar, reger; ministrar; conferir; aplicar.

Análise financeira de projetos agropecuários Felipe Cury Abrantes Introdução O grande objetivo de qualquer negócio é gerar dinheiro. Administrar gerir negócios; governar, reger; ministrar; conferir; aplicar.

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com

![Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com](/thumbs/39/20422201.jpg "Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com") Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Planejamento e Controle da Utilização e das Compras de Matérias-Primas. Amanda Ribeiro José Maciel Neto Renê Oliveira

Planejamento e Controle da Utilização e das Compras de Matérias-Primas Amanda Ribeiro José Maciel Neto Renê Oliveira Nov/2012 Para que serve? Definir as quantidades de cada matéria prima necessária para

Planejamento e Controle da Utilização e das Compras de Matérias-Primas Amanda Ribeiro José Maciel Neto Renê Oliveira Nov/2012 Para que serve? Definir as quantidades de cada matéria prima necessária para

Unidade II CONTROLADORIA E ORÇAMENTOS. Profª Ma. Divane A.Silva

Unidade II CONTROLADORIA E ORÇAMENTOS Profª Ma. Divane A.Silva Controladoria e Orçamentos A disciplina está dividida em duas Unidades: Unidade I 1. Missão e Estrutura da Controladoria e o Papel do Controller

Unidade II CONTROLADORIA E ORÇAMENTOS Profª Ma. Divane A.Silva Controladoria e Orçamentos A disciplina está dividida em duas Unidades: Unidade I 1. Missão e Estrutura da Controladoria e o Papel do Controller

Administração Geral Administração de Custos

Material de Apoio 04 Custos Diretos 1. Conceitos Custos gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços. Custeio método de apropriação de custos. Custeio por absorção

Material de Apoio 04 Custos Diretos 1. Conceitos Custos gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços. Custeio método de apropriação de custos. Custeio por absorção

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

COMUNICADO AO MERCADO

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO A análise da Relação Custo Volume Lucro tem a finalidade de calcular o ponto de equilíbrio, isto é, o ponto em que as receitas de vendas se igualam com a soma dos

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO A análise da Relação Custo Volume Lucro tem a finalidade de calcular o ponto de equilíbrio, isto é, o ponto em que as receitas de vendas se igualam com a soma dos

CALENDÁRIO DO CURSO SUPERIOR DE CIÊNCIAS CONTÁBEIS - SISTEMA EAD

ESTRUTURA DO CALENDÁRIO Atualizado em 01/03/2010 Antes de utilizar o Calendário do Curso, leia atentamente o Manual do Aluno do SISTEMA EAD, para que possa entender o processo de avaliação, disciplinas,

ESTRUTURA DO CALENDÁRIO Atualizado em 01/03/2010 Antes de utilizar o Calendário do Curso, leia atentamente o Manual do Aluno do SISTEMA EAD, para que possa entender o processo de avaliação, disciplinas,

Orçamento de Caixa. Prof. Alexandre Silva de Oliveira, Dr.

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Orçamento é... Expressão quantitativa Plano de aquisição e uso de recursos financeiros Plano de como alocar recursos para cada unidade organizacional

Orçamento Empresarial Orçamento é... Expressão quantitativa Plano de aquisição e uso de recursos financeiros Plano de como alocar recursos para cada unidade organizacional Plano, meta, demonstrações pro-forma.

Orçamento Empresarial Orçamento é... Expressão quantitativa Plano de aquisição e uso de recursos financeiros Plano de como alocar recursos para cada unidade organizacional Plano, meta, demonstrações pro-forma.

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Ministério das Finanças

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

ATIVIDADES COMPLEMENTARES

ATIVIDADES COMPLEMENTARES Exercícios Complementares Custeio Variável (Direto) / Custeio por Absorção e Custos para Decisão (Custo Fixo, Lucro e Margem de Contribuição) Cap. 1 e 2 1 O único produto da empresa

ATIVIDADES COMPLEMENTARES Exercícios Complementares Custeio Variável (Direto) / Custeio por Absorção e Custos para Decisão (Custo Fixo, Lucro e Margem de Contribuição) Cap. 1 e 2 1 O único produto da empresa

Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

CONTABILIDADE DE CUSTOS I

CONTABILIDADE DE CUSTOS I 3º SEMESTRE CIÊNCIAS CONTÁBEIS PROF. ROBERTO L. GUERRINI 1ºSEMESTRE/2012 MATERIAL CEDIDO GENTILMENTE PELA PROFª MARISA GOMES DA COSTA CONTABILIDADE DE CUSTOS I 2 Sumário 1 Bases

CONTABILIDADE DE CUSTOS I 3º SEMESTRE CIÊNCIAS CONTÁBEIS PROF. ROBERTO L. GUERRINI 1ºSEMESTRE/2012 MATERIAL CEDIDO GENTILMENTE PELA PROFª MARISA GOMES DA COSTA CONTABILIDADE DE CUSTOS I 2 Sumário 1 Bases

DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2 1 OBJETIVOS Revisão dos principais aspectos da contabilidade de custos (conteúdos mais frequentes nas últimas

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2 1 OBJETIVOS Revisão dos principais aspectos da contabilidade de custos (conteúdos mais frequentes nas últimas

Plano de Trabalho Docente 2015. Ensino Técnico

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO. Raul Oliveira Tiago Figueiredo

Raul Oliveira Tiago Figueiredo CUSTOS X DESPESAS Custos: De acordo com a NPC 2 do IBRACON, Custo é a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários

Raul Oliveira Tiago Figueiredo CUSTOS X DESPESAS Custos: De acordo com a NPC 2 do IBRACON, Custo é a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Todas. Total de advertências 68. Deve existir no mínimo um registro I151 para cada período do saldo periódico (I150).

.") Total de advertências 68 Deve existir no mínimo um registro I151 para cada período do saldo periódico (I150). 12 Deve existir o registro J005 com a data fim da demonstração igual à data de apuração do

Total de advertências 68 Deve existir no mínimo um registro I151 para cada período do saldo periódico (I150). 12 Deve existir o registro J005 com a data fim da demonstração igual à data de apuração do

ADMINISTRAÇÃO AULA 02

AULA 02 FILIPE S. MARTINS ROTEIRO ORGANIZAÇÕES E ORGANIZAÇÕES : VISÃO PANORÂMICA PRODUÇÃO / MARKETING / PESQUISA E DESENVOLVIMENTO / FINANÇAS / RH PLANEJAMENTO / ORGANIZAÇÃO / LIDERANÇA / ECUÇÃO / CONTROLE

AULA 02 FILIPE S. MARTINS ROTEIRO ORGANIZAÇÕES E ORGANIZAÇÕES : VISÃO PANORÂMICA PRODUÇÃO / MARKETING / PESQUISA E DESENVOLVIMENTO / FINANÇAS / RH PLANEJAMENTO / ORGANIZAÇÃO / LIDERANÇA / ECUÇÃO / CONTROLE

OBJETIVOS DA ANÁLISE FINANCEIRA

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

Contabilidade Gerencial para PMEs. Professora: Geni Vanzo

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

ANEXO IV MODELO DE PROPOSTA COMERCIAL

ANEXO IV MODELO DE PROPOSTA COMERCIAL 1 Página 1 de 9 2 1. INTRODUÇÃO 1 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com

ANEXO IV MODELO DE PROPOSTA COMERCIAL 1 Página 1 de 9 2 1. INTRODUÇÃO 1 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com

Econômico - Financeira

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Ciências Contábeis PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1 INFORMAÇÕES: A empresa PAC-PET Indústria de Embalagens Ltda. atua no ramo de Indústria e Comércio

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1 INFORMAÇÕES: A empresa PAC-PET Indústria de Embalagens Ltda. atua no ramo de Indústria e Comércio

Unidade 1 Aula 3 Profª. Mariana Cristina Silva. Economia e Mercado

Unidade 1 Aula 3 Profª. Mariana Cristina Silva Economia e Mercado Conceitos Seja em nosso cotidiano, seja nos jornais, rádio e televisão, deparamo-nos com inúmeras questões econômicas, como: -Aumentos

Unidade 1 Aula 3 Profª. Mariana Cristina Silva Economia e Mercado Conceitos Seja em nosso cotidiano, seja nos jornais, rádio e televisão, deparamo-nos com inúmeras questões econômicas, como: -Aumentos

Análise de viabilidade de empreendimentos de geração

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

Contabilidade de Custos

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) (Administrado pela Hedging-Griffo Corretora de Valores S.A.

(Administrado pela Hedging-Griffo Corretora de Valores S.A.") HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

RISCO DE CRÉDITO PESSOA FÍSICA

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA A apuração de resultados econômicos não é uma tarefa trivial mesmo para os profissionais que atuam na contabilidade e que têm a responsabilidade

COMO FAZER A APURAÇÃO DE RESULTADO ECONÔMICOS COM SEGURANÇA A apuração de resultados econômicos não é uma tarefa trivial mesmo para os profissionais que atuam na contabilidade e que têm a responsabilidade

APURAÇÃO DOS CUSTOS PARA FORMAÇÃO DO PREÇO DE VENDA EM UMA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS DE CAXIAS DO SUL

APURAÇÃO DOS CUSTOS PARA FORMAÇÃO DO PREÇO DE VENDA EM UMA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS DE CAXIAS DO SUL 1 INTRODUÇÃO Elisandra Juventina de Lima Paz Zanchin 1 Odir Berlatto 2 Catherine Chiappin

APURAÇÃO DOS CUSTOS PARA FORMAÇÃO DO PREÇO DE VENDA EM UMA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS DE CAXIAS DO SUL 1 INTRODUÇÃO Elisandra Juventina de Lima Paz Zanchin 1 Odir Berlatto 2 Catherine Chiappin

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Análise Econômico-Financeira

Análise Econômico-Financeira Apresentamos a seguir o desempenho econômico-financeiro do exercício de 2015, sob a ótica gerencial, comparando-o com o exercício de 2014. Na visão gerencial, as contas são

Análise Econômico-Financeira Apresentamos a seguir o desempenho econômico-financeiro do exercício de 2015, sob a ótica gerencial, comparando-o com o exercício de 2014. Na visão gerencial, as contas são

Conhecer a realidade; Comparar com o que deveria ser; Tomar conhecimento rápido das divergências; Ter conhecimento das origens dessa divergência;

CUSTOS PARA PLANEJAMENTO E CONTROLE CONTROLE Quando é que posso dizer que tenho controle sobre um setor ou atividade da empresa? Conhecer a realidade; Comparar com o que deveria ser; Tomar conhecimento

CUSTOS PARA PLANEJAMENTO E CONTROLE CONTROLE Quando é que posso dizer que tenho controle sobre um setor ou atividade da empresa? Conhecer a realidade; Comparar com o que deveria ser; Tomar conhecimento

Orçamento Empresarial

Orçamento Empresarial elearning Informações do curso Apresentação do Curso Este curso obje,va conduzir o par,cipante a iden,ficar os conceitos fundamentais de planejamento em geral e do orçamento empresarial

Orçamento Empresarial elearning Informações do curso Apresentação do Curso Este curso obje,va conduzir o par,cipante a iden,ficar os conceitos fundamentais de planejamento em geral e do orçamento empresarial

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

Ciências Contábeis. PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

Aula Orçamento de produção. Profa. Nilcéia Cristina dos Santos Email: [email protected]

Aula Orçamento de produção Profa. Nilcéia Cristina dos Santos Email: [email protected] ORÇAMENTO DE PRODUÇÃO Orçamento de produção tem a finalidade de determinar a quantidade de produtos que

Aula Orçamento de produção Profa. Nilcéia Cristina dos Santos Email: [email protected] ORÇAMENTO DE PRODUÇÃO Orçamento de produção tem a finalidade de determinar a quantidade de produtos que

CUSTOS. Prof. Aline Hilsendeger Pereira de Oliveira

CUSTOS Para Leone (2000), custos são o consumo de um fator de produção, medido em termos monetários para a obtenção de um produto, de um serviço ou de uma atividade que poderá ou não gerar renda. Martins

CUSTOS Para Leone (2000), custos são o consumo de um fator de produção, medido em termos monetários para a obtenção de um produto, de um serviço ou de uma atividade que poderá ou não gerar renda. Martins

Ferramentas para a Qualidade

Diagrama de processo: seu objetivo é a listagem de todas as fases do processo de forma simples e de rápida visualização e entendimento. Quando há decisões envolvidas pode-se representar o diagrama de processo

Diagrama de processo: seu objetivo é a listagem de todas as fases do processo de forma simples e de rápida visualização e entendimento. Quando há decisões envolvidas pode-se representar o diagrama de processo

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Fundamentos da Gestão do Capital de Giro. Camila & Carlos Augusto

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Agregados macroeconômicos: construções estatísticas que sintetizam aspectos relevantes da atividade econômica em um período de tempo.

AGREGADOS MACROECONÔMICOS E IDENTIDADES CONTÁBEIS Agregados macroeconômicos: construções estatísticas que sintetizam aspectos relevantes da atividade econômica em um período de tempo. São derivados de

AGREGADOS MACROECONÔMICOS E IDENTIDADES CONTÁBEIS Agregados macroeconômicos: construções estatísticas que sintetizam aspectos relevantes da atividade econômica em um período de tempo. São derivados de

Exercícios - 02. Contabilidade Gerencial. Prof. Ederson Firmino Página 1 de 6. Análise da relação de Custo-Volume-Lucro.

Página 1 de 6 Análise da relação de Custo-Volume-Lucro. 1) A Cia Eletrônica Rykor produz um aparelho de CD sofisticado que é vendido por R$ 1.200,00. As despesas operacionais totais de julho foram as seguintes:

Página 1 de 6 Análise da relação de Custo-Volume-Lucro. 1) A Cia Eletrônica Rykor produz um aparelho de CD sofisticado que é vendido por R$ 1.200,00. As despesas operacionais totais de julho foram as seguintes:

Economia e Negócios Internacionais MACROECONOMIA

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item:

Oi, Pessoal! Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item: Complementos das Demonstrações Contábeis: Notas Explicativas e Parecer

Oi, Pessoal! Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item: Complementos das Demonstrações Contábeis: Notas Explicativas e Parecer

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO PROJEÇÃO DO BALANÇO BENEFÍCIOS Propicia verificar se o sistema orçamentário foi elaborado com consistência. PATRIMONIAL Propicia

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO PROJEÇÃO DO BALANÇO BENEFÍCIOS Propicia verificar se o sistema orçamentário foi elaborado com consistência. PATRIMONIAL Propicia