TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

|

|

|

- Carlos Canedo Pacheco

- 7 Há anos

- Visualizações:

Transcrição

1 TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016

2 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio ou desembolso - Toda saída de dinheiro da empresa. - Ocorrem devido ao pagamento de uma compra efetuada a vista ou de uma obrigação assumida anteriormente. Gasto - Todo consumo genérico de bens e serviços. - São os bens e serviços obtidos por meio do desembolso imediato ou futuro.

3 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Gastos Investimentos; Custo Despesas

4 1.1.1 investimentos Os investimentos são os gastos onde o consumo é gradativo e posteriormente são contabilizados como despesas ou custos Ex.: investimentos em outras empresas; imobilizados intangíveis

5 1.1.2 Custos Os custos são os gastos que são necessários para gerar os produtos e serviços. Ex.: Indústria: são os gastos da área fabril; Serviços: são os gastos da área operacional; Comércio: custo da mercadoria vendida. OBS.: Desperdício são gastos incorridos nos processos produtivos e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas. Atualmente desperdício está sendo classificado como custo.

6 1.1.3 Despesas As despesas são os demais gastos para a operacionalização da empresa. Obs.: Perdas: eventos não recorrentes na produção e são contabilizados como.despesas operacionais. Ex.: Gastos administrativos, comerciais, financeiros e tributários (para qualquer atividade) NA ABORDAGEM GERENCIAL É IRRELEVANTE A DISTINÇÃO ENTRE CUSTOS E DESPESAS. O QUE IMPORTA É A EFICIÊNCIA DO USO DE CADA RECURSO, SUA PRODUTIVIDADE E SUA OTIMIZAÇÃO NO PROCESSO DE GESTÃO EMPRESARIAL

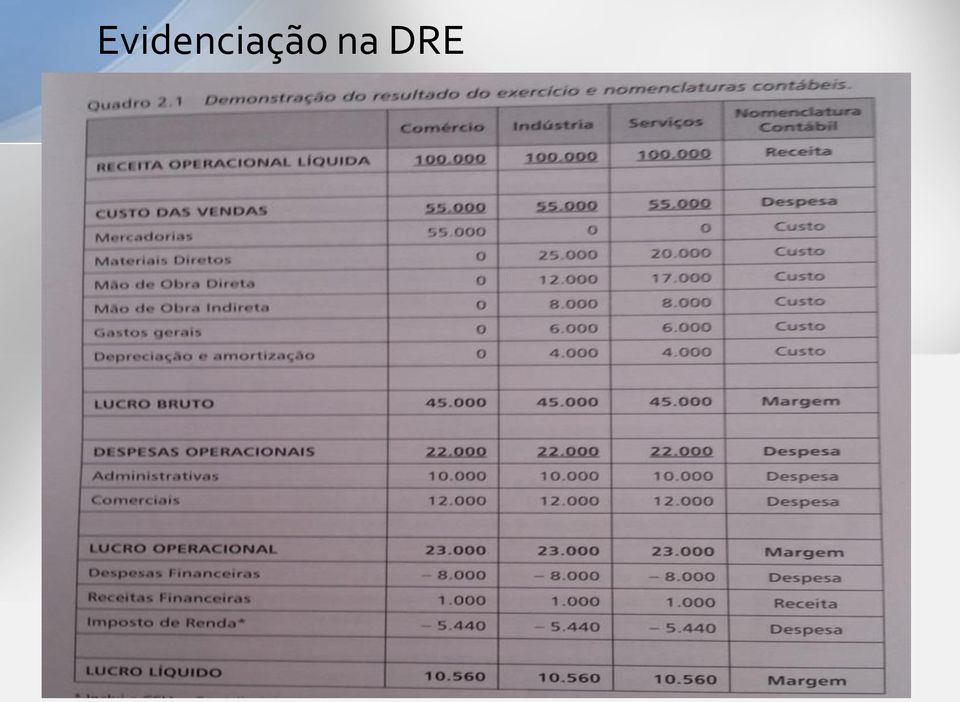

7 Evidenciação na DRE

8 1.2 Tipos de gastos Os gastos que ocorrem na empresa são: MATERIAIS Materiais Diretos: são os custos das mercadorias (para o comércio), matéria-prima, materiais e componentes que são utilizados diretamente na produção dos produtos e serviços e fazem parte destes. Materiais Indiretos: são os custos dos diversos materiais utilizados consumidos de forma indireta, não fazendo parte objetiva da estrutura dos produtos e serviços, mas necessários para as

9 1.2 Tipos de gastos... Continuação: MÃO DE OBRA Mão de obra Direta: são os custos dos salários e encargos com as pessoal envolvidas diretamente no processo de produção dos serviços e produtos; Mão de obra Indireta: são os custos dos salários e encargos com os demais funcionários da empresa, sejam da fábrica ou operação, administrativos e comerciais.

10 1.2 Tipos de gastos... continuando: GASTOS GERAIS São os demais gastos necessários para operacionalizar as atividades existentes, tais como gastos com energia elétrica, telecomunicações, fretes, viagens, tributos etc.

11 1.2 Tipos de gastos DEPRECIAÇÃODepreciação, amortização e exaustão direta: É a contabilização da perda de valor dos bens imobilizados e intangíveis, diretamente associados com o processo de produção dos produtos e serviços (máquinas, instalações e equipamentos). Depreciação, amortização e exaustão indireta: É a contabilização da perda de valor dos bens imobilizados e intangíveis, que não tem vínculo intrínseco com a operação, como depreciação dos prédios, móveis, equipamentos de informática etc..

12 1.2 outras terminologias Custo de aquisição ou de produção; custo de aquisição de materiais; Custo dos produtos vendidos (CPV) Custo das mercadorias vendidas ( CMV) Custo dos serviços prestados (CSP) Mercadoria bens adquiridos Produtos bens produzidos Insumos bens adquiridos para consumo na produção centro de custos e centro de despesas é a menor unidade de acumulação de custo e de despesa

13 CUSTO Gastos incorridos na produção de novos bens e serviços Quanto ao volume produzido GASTO CONSUMO DE BENS E SERVIÇOS DESPESA Gastos incorridos no processo de geração de receita Quanto ao volume de receita FIXOS VARIÁVEIS FIXAS VARIÁVEIS Totalmente constantes em relação ao volume produzido Totalmente variável em relação ao volume produzido Totalmente constantes em relação ao volume das receitas Totalmente variável em relação ao volume das receitas Depreciação, aluguel, salário do gerente etc.. Quanto ao objeto Matéria prima, Mão de obra direta Despesas Administrativas Comissão de vendas INDIRETOS Custos que não podem ser quantificados, identificados e valorados perfeitamente aos produtos e serviços, sendo apropriados por rateio DIRETOS Custos que podem ser quantificados e identificados no produto e serviço e valorados com facilidade por meio de controles

14 Objetivos da apuração do custo de produção Para atender a legislação do imposto de renda das pessoas jurídicas - Decreto-lei 1.598/77 manter um sistema de custos integrado e coordenado com o restante da escrituração. Essa obrigatoriedade exige: sistemática de análise dos gastos; Classificação e contabilização; e Geração de relatórios e informações sobre os custos de produção

15 Objetivos da apuração do custo de produção No aspecto Gerencial os controles podem ser extra contábeis sem preocupação às diversas regulamentações legais e fiscais; No aspecto fiscal e societário manter uma contabilidade integrada com a escrituração mercantil; Apuração de custos adotando um sistema de custeio

16 Apuração do custo dos produtos e dos departamentos Atendimento de exigências contábeis Lei 6.404/76, art. 177, escrituração de acordo com os princípios contábeis adotando sistema de custeio por absorção. Atendimento de exigências fiscais Decreto-lei 1.598/77 para determinação do cálculo do imposto de renda e contribuição social o sistema custeio aceitável é por absorção. Atendimento às necessidades de controle dos custos de produção - custeio padrão (real x ideal); custeio baseado em atividades (identificam atividades que não agregam valor e sua participação no custo total).

; custeio baseado em atividades (identificam")

17 Apuração do custo dos produtos e dos departamentos Custos de aquisição e de importação custos de materiais adquiridos deve incluir todos os gastos necessários para que a mercadoria ou material chegue ao estabelecimento da empresa compradora. Valor pago ao fornecedor 1.000,00 Fretes pagos ao transportador 50,00 Prêmio de seguro sobre fretes 30,00 Custo de aquisição 1.080,00 R$

18 Apuração do custo dos produtos e dos departamentos Impostos recuperáveis ( IPI e ICMS) esses impostos serão compensados com os mesmos impostos que serão devidos pela venda das mercadoria. Esses impostos não deverão compor o custo de aquisição Compra Venda Valor do material/produto Valor do IPI ( 15%) 15 Valor total da nota Valor do ICMS ( 18%) 18 27

Conta Debito crédito ICMS a recolher 27 27")

19 Compra a vista de mercadoria com ICMS recuperável Conta Débito crédito Estoque 97 ICMS a recuperar 18 Caixa 115 Reconhecimento da receita da venda a vista da mercadoria Conta Debito crédito Caixa 150 Receita de venda 150 Reconhecimento da obrigação com ICMS cobrado na venda Imposto sobre vendas (despesas) Conta Debito crédito ICMS a recolher 27 27

Conta Debito crédito ICMS a recolher")

20 Baixa do estoque Conta Débito crédito Custo da mercadoria vendida (CMV) Compensação do ICMS a recolher com ICMS a recuperar Conta Debito crédito No recolhimento do imposto 97 Estoque 97 ICMS a recolher 18 ICMS a recuperar 18 Conta Debito crédito ICMS a recolher 9 ICMS a recuperar 9

21 DEMONSTRATIVO DE RESULTADO R$ Receita sobre vendas 150 (-) Impostos sobre vendas 27 Receita líquida de vendas 123 (-) custo da mercadoria vendida 97 Lucro bruto 26

Gestão de custos Aula 1. Objetivos da disciplina. Objetivos da aula. Por que estudar os Custos? Por que devemos conhecer os Custos?

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Por que devemos conhecer os Custos?

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Contabilidade de Custos

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

CEAP Exercícios Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

CONTROLADORIA E CUSTOS

PÓS GRADUAÇÃO EM GESTÃO EM NEGÓCIOS DE ALIMENTOS MÓDULO: 15 CONTROLADORIA E CUSTOS Coordenador: Hellen Coelho Professora: Marisa Lipi Data: 28/05/2010 CONTROLADORIA E CUSTOS Marisa Lipi www.companhiadoscursos.com.br

PÓS GRADUAÇÃO EM GESTÃO EM NEGÓCIOS DE ALIMENTOS MÓDULO: 15 CONTROLADORIA E CUSTOS Coordenador: Hellen Coelho Professora: Marisa Lipi Data: 28/05/2010 CONTROLADORIA E CUSTOS Marisa Lipi www.companhiadoscursos.com.br

ATIVIDADES COMPLEMENTARES

ATIVIDADES COMPLEMENTARES Exercícios Complementares Custeio Variável (Direto) / Custeio por Absorção e Custos para Decisão (Custo Fixo, Lucro e Margem de Contribuição) Cap. 1 e 2 1 O único produto da empresa

ATIVIDADES COMPLEMENTARES Exercícios Complementares Custeio Variável (Direto) / Custeio por Absorção e Custos para Decisão (Custo Fixo, Lucro e Margem de Contribuição) Cap. 1 e 2 1 O único produto da empresa

FORMAÇÃO DE PREÇOS DE VENDAS

Unidade I FORMAÇÃO DE PREÇOS DE VENDAS Prof. Me. Livaldo Dos Santos Objetivos Preços e custos premissas da análise e maximização dos lucros a natureza dos custos de produção a precificação e as receitas

Unidade I FORMAÇÃO DE PREÇOS DE VENDAS Prof. Me. Livaldo Dos Santos Objetivos Preços e custos premissas da análise e maximização dos lucros a natureza dos custos de produção a precificação e as receitas

Orçamento Empresarial

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2 1 OBJETIVOS Revisão dos principais aspectos da contabilidade de custos (conteúdos mais frequentes nas últimas

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2 1 OBJETIVOS Revisão dos principais aspectos da contabilidade de custos (conteúdos mais frequentes nas últimas

alocação de custo têm que ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias, etc.

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Assinale a alternativa que corresponde às afirmações CORRETAS. A) I e II B) I e III C) II e III D) I, II e III E) I, III e IV

I e II B) I e III C) II e III D) I, II e III E) I, III e IV") QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

3ª Aula. Desenvolvimento do Tema: Custos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Classificação de Custos:

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

Página 59 Inserir as questões a seguir após a questão 08.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Institute of Finance - Consultoria e Treinamento de Executivos em Finanças consulte o nosso site: www.gecompany.com.br CASES PARA ESTUDO

CASES PARA ESTUDO 1) A AMBEV na produção da SKOL apresentou os seguintes dados em volume de Hectolitros (01 ponto). Preço unitário de vendas: R$ 66,80; custo variável de produção R$ 57,60 e um custo fixo

CASES PARA ESTUDO 1) A AMBEV na produção da SKOL apresentou os seguintes dados em volume de Hectolitros (01 ponto). Preço unitário de vendas: R$ 66,80; custo variável de produção R$ 57,60 e um custo fixo

Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com

![Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com](/thumbs/39/20422201.jpg "Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com") Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Plano de Trabalho Docente 2015. Ensino Técnico

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

INFORMAÇÕES CONCEITUAIS QUANTO AO F100

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO. Raul Oliveira Tiago Figueiredo

Raul Oliveira Tiago Figueiredo CUSTOS X DESPESAS Custos: De acordo com a NPC 2 do IBRACON, Custo é a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários

Raul Oliveira Tiago Figueiredo CUSTOS X DESPESAS Custos: De acordo com a NPC 2 do IBRACON, Custo é a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários

Administração Geral Administração de Custos

Material de Apoio 04 Custos Diretos 1. Conceitos Custos gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços. Custeio método de apropriação de custos. Custeio por absorção

Material de Apoio 04 Custos Diretos 1. Conceitos Custos gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços. Custeio método de apropriação de custos. Custeio por absorção

CONSELHO FEDERAL DE CONTABILIDADE EXAME DE SUFICIÊNCIA Bacharel em Ciências Contábeis

BACHAREL EM CIÊNCIAS CONTÁBEIS Nome: Prof. Valbertone C. Araújo Página 0 Exame de Suficiência - 01/2000 II - CONTABILIDADE DE CUSTOS 7 - O conceito de Custo Padrão é: a) não é baseado em princípios científicos,

BACHAREL EM CIÊNCIAS CONTÁBEIS Nome: Prof. Valbertone C. Araújo Página 0 Exame de Suficiência - 01/2000 II - CONTABILIDADE DE CUSTOS 7 - O conceito de Custo Padrão é: a) não é baseado em princípios científicos,

01. Uma empresa fabrica três produtos: produto A, produto B e produto C, com os seguintes preços, custos diretos e consumo de matéria-prima unitários:

Página 1 de 14 01. Uma empresa fabrica três produtos: produto A, produto B e produto C, com os seguintes preços, custos diretos e consumo de matéria-prima unitários: Produto Preço Custos Diretos Matéria-prima

Página 1 de 14 01. Uma empresa fabrica três produtos: produto A, produto B e produto C, com os seguintes preços, custos diretos e consumo de matéria-prima unitários: Produto Preço Custos Diretos Matéria-prima

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Assunto: Plano Financeiro (I parte)

") Assunto: Plano Financeiro (I parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Nesta disciplina, todos os assuntos

Assunto: Plano Financeiro (I parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Nesta disciplina, todos os assuntos

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP.

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

Avaliação a Distância AD2. Período - 2012/2º. Disciplina: CONTABILIDADE GERAL II. Coordenadora: TEREZA DE JESUS RAMOS DA SILVA

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Sumário. Prefácio à 14ª Edição, xiii

Sumário Prefácio à 14ª Edição, xiii Introdução, 1 1 Sistema Tributário Nacional, 3 1.1 Considerações iniciais, 3 1.2 Legislação tributária, 4 1.3 Tributos conceitos e espécies, 4 1.4 Princípios constitucionais

Sumário Prefácio à 14ª Edição, xiii Introdução, 1 1 Sistema Tributário Nacional, 3 1.1 Considerações iniciais, 3 1.2 Legislação tributária, 4 1.3 Tributos conceitos e espécies, 4 1.4 Princípios constitucionais

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

Glossário de Termos Contábeis e Financeiros

07/08/2015 00:57 1/13 Glossário de Termos Contábeis e Financeiros Glossário de Termos Contábeis e Financeiros 1. Amortização Consiste no prazo de pagamento de operações de empréstimos e financiamentos

07/08/2015 00:57 1/13 Glossário de Termos Contábeis e Financeiros Glossário de Termos Contábeis e Financeiros 1. Amortização Consiste no prazo de pagamento de operações de empréstimos e financiamentos

Quais são os objetivos do tópico... TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS. 05. Estoque

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Planejamento e Controle da Utilização e das Compras de Matérias-Primas. Amanda Ribeiro José Maciel Neto Renê Oliveira

Planejamento e Controle da Utilização e das Compras de Matérias-Primas Amanda Ribeiro José Maciel Neto Renê Oliveira Nov/2012 Para que serve? Definir as quantidades de cada matéria prima necessária para

Planejamento e Controle da Utilização e das Compras de Matérias-Primas Amanda Ribeiro José Maciel Neto Renê Oliveira Nov/2012 Para que serve? Definir as quantidades de cada matéria prima necessária para

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

Orçamento de Caixa. Prof. Alexandre Silva de Oliveira, Dr.

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

Sumário. Capítulo 1. Conceitos Básicos...1. Cap00.indd 17 17/06/2013 16:40:51

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

CONTABILIDADE DE CUSTOS I

CONTABILIDADE DE CUSTOS I 3º SEMESTRE CIÊNCIAS CONTÁBEIS PROF. ROBERTO L. GUERRINI 1ºSEMESTRE/2012 MATERIAL CEDIDO GENTILMENTE PELA PROFª MARISA GOMES DA COSTA CONTABILIDADE DE CUSTOS I 2 Sumário 1 Bases

CONTABILIDADE DE CUSTOS I 3º SEMESTRE CIÊNCIAS CONTÁBEIS PROF. ROBERTO L. GUERRINI 1ºSEMESTRE/2012 MATERIAL CEDIDO GENTILMENTE PELA PROFª MARISA GOMES DA COSTA CONTABILIDADE DE CUSTOS I 2 Sumário 1 Bases

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Análise e Gestão de Custos Prof.ª Marisa Gomes da Costa

1.2 Fator de Limitação (Restrição ou Gargalo) O objetivo desta aula é identificar os tipos de informações de custos relevantes para a tomada de decisão de produção e venda de múltiplos produtos mediante

1.2 Fator de Limitação (Restrição ou Gargalo) O objetivo desta aula é identificar os tipos de informações de custos relevantes para a tomada de decisão de produção e venda de múltiplos produtos mediante

2. Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

CEAP Questões do CFC 2011-2; 2012-1 Professor: Salomão Soares Revisão Aluno (a): 1. Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro

CEAP Questões do CFC 2011-2; 2012-1 Professor: Salomão Soares Revisão Aluno (a): 1. Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro

BLOCO K Jan-2016. EFD ICMS/IPI Bloco K

EFD ICMS/IPI Bloco K BLOCO K Jan-2016 Governança e Conformidade Legal Oportunidade para Melhorias de Produtividade Exige Integração de Processos e Áreas Funcionais Processos Integrados (ERP) é Fundamental

EFD ICMS/IPI Bloco K BLOCO K Jan-2016 Governança e Conformidade Legal Oportunidade para Melhorias de Produtividade Exige Integração de Processos e Áreas Funcionais Processos Integrados (ERP) é Fundamental

Pontifícia Universidade Católica de Minas Gerais

Código da Disciplina: 18331 Vigência: 2 / 2007 Disciplina: CONTABILIDADE DE CUSTOS Código do Curso: 122 Curso: Ciências Contábeis (Ênfase em Controladoria) Unidade: NÚCLEO UNIV BARREIRO Turno: NOITE Período:

Código da Disciplina: 18331 Vigência: 2 / 2007 Disciplina: CONTABILIDADE DE CUSTOS Código do Curso: 122 Curso: Ciências Contábeis (Ênfase em Controladoria) Unidade: NÚCLEO UNIV BARREIRO Turno: NOITE Período:

Profa. Daciane de Oliveira Silva. FONTE: Adm. de pequenas Empresas LONGENECKER, Justin et. al MBA em Gestão Estratégica de Negócios-FACCEBA

Profa. Daciane de Oliveira Silva FONTE: Adm. de pequenas Empresas LONGENECKER, Justin et. al MBA em Gestão Estratégica de Negócios-FACCEBA Relação entre faturamento X volume de vendas SITUAÇÃO A Qtde vendida

Profa. Daciane de Oliveira Silva FONTE: Adm. de pequenas Empresas LONGENECKER, Justin et. al MBA em Gestão Estratégica de Negócios-FACCEBA Relação entre faturamento X volume de vendas SITUAÇÃO A Qtde vendida

Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

Francisco Cavalcante (francisco@fcavalcante.com.br)

") RATEIO DE GASTOS E ECONÔMICA ANÁLISE O problema está no rateio em si, e não no critério utilizado. As distorções provocadas na análise econômica. Quando ratear é válido e quando não é. Francisco Cavalcante

RATEIO DE GASTOS E ECONÔMICA ANÁLISE O problema está no rateio em si, e não no critério utilizado. As distorções provocadas na análise econômica. Quando ratear é válido e quando não é. Francisco Cavalcante

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores. Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Engenharia Econômica

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

Apuração do custo da atividade produtiva de uma pequena propriedade rural. ral

Apuração do custo da atividade produtiva de uma pequena propriedade ru APURAÇÃO DO CUSTO DA ATIVIDADE PRODUTIVA DE UMA PEQUENA PROPRIEDADE RURAL Acadêmico: Luiz Kelvis Betti Prof. Orientador: Ms. Eloi

Apuração do custo da atividade produtiva de uma pequena propriedade ru APURAÇÃO DO CUSTO DA ATIVIDADE PRODUTIVA DE UMA PEQUENA PROPRIEDADE RURAL Acadêmico: Luiz Kelvis Betti Prof. Orientador: Ms. Eloi

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA

HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA") Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

Exercícios - 02. Contabilidade Gerencial. Prof. Ederson Firmino Página 1 de 6. Análise da relação de Custo-Volume-Lucro.

Página 1 de 6 Análise da relação de Custo-Volume-Lucro. 1) A Cia Eletrônica Rykor produz um aparelho de CD sofisticado que é vendido por R$ 1.200,00. As despesas operacionais totais de julho foram as seguintes:

Página 1 de 6 Análise da relação de Custo-Volume-Lucro. 1) A Cia Eletrônica Rykor produz um aparelho de CD sofisticado que é vendido por R$ 1.200,00. As despesas operacionais totais de julho foram as seguintes:

Custos Indiretos de Fabricação. Prof. Laércio Juarez Melz

Custos Indiretos de Fabricação Prof. Laércio Juarez Melz Conceito São os gastos aplicados nos produtos que não são quantificados nos produtos. Impossibilidade de determinar a quantidade aplicada; Utilização

Custos Indiretos de Fabricação Prof. Laércio Juarez Melz Conceito São os gastos aplicados nos produtos que não são quantificados nos produtos. Impossibilidade de determinar a quantidade aplicada; Utilização

Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

CONTABILIDADE GERENCIAL. Aula 5. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 5 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 03 Relação Custo X Volume X Lucro 3. Ponto Equilíbrio Contábil 3.1.1 Métodos de apuração

CONTABILIDADE GERENCIAL Aula 5 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 03 Relação Custo X Volume X Lucro 3. Ponto Equilíbrio Contábil 3.1.1 Métodos de apuração

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

Equivalente de produção. Equivalente de produção. Equivalente de produção. Para se fazer o cálculo, é necessário o seguinte raciocínio:

Custos Industriais Custeio por processo Prof. M.Sc. Gustavo Meireles 1 Na apuração de Custos por Processo, os gastos da produção são acumulados por período para apropriação às unidades feitas. Exemplo:

Custos Industriais Custeio por processo Prof. M.Sc. Gustavo Meireles 1 Na apuração de Custos por Processo, os gastos da produção são acumulados por período para apropriação às unidades feitas. Exemplo:

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Custos Industriais. Introdução à Contabilidade de Custos. Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Brasnorte Transmissora de Energia S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Conteúdo Relatório dos auditores independentes 3-4 Demonstrativo das mutações do

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Conteúdo Relatório dos auditores independentes 3-4 Demonstrativo das mutações do

Manual de Lançamentos Contábeis: Devolução e/ou recusa de mercadorias compradas

Manual de Lançamentos Contábeis: Devolução e/ou recusa de mercadorias compradas Resumo: Analisaremos no presente Roteiro o tratamento contábil a ser dado pela empresa que comprar mercadorias e/ou produtos

Manual de Lançamentos Contábeis: Devolução e/ou recusa de mercadorias compradas Resumo: Analisaremos no presente Roteiro o tratamento contábil a ser dado pela empresa que comprar mercadorias e/ou produtos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

PROCESSO DE COMPRA DOS MATERIAIS

PROCESSO DE COMPRA DOS MATERIAIS Instituições de saúde privadas compra direta sistema desburocratizado ágil Instituições públicas seguir, rigidamente, as normas relativas aos procedimentos legais que regulamentam

PROCESSO DE COMPRA DOS MATERIAIS Instituições de saúde privadas compra direta sistema desburocratizado ágil Instituições públicas seguir, rigidamente, as normas relativas aos procedimentos legais que regulamentam

Contabilidade Gerencial para PMEs. Professora: Geni Vanzo

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

RESOLUÇÃO. Santa Rosa, RS, 25 de fevereiro de 2015.

RESOLUÇÃO CAS Nº 02/2016 ALTERA A RESOLUÇÃO CAS Nº 06/2014 QUE TRATA SOBRE O REGULAMENTO DAS ATIVIDADES PRATICAS DO CURSO DE CIÊNCIAS CONTÁBEIS DAS FA-CULDADES INTEGRADAS MACHADO DE ASSIS FEMA. O CONSELHO

RESOLUÇÃO CAS Nº 02/2016 ALTERA A RESOLUÇÃO CAS Nº 06/2014 QUE TRATA SOBRE O REGULAMENTO DAS ATIVIDADES PRATICAS DO CURSO DE CIÊNCIAS CONTÁBEIS DAS FA-CULDADES INTEGRADAS MACHADO DE ASSIS FEMA. O CONSELHO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

PLANO DE CONTAS DO ESTADO DE GOIÁS

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Aula 9 Inventários INVENTÁRIOS Conceitos gerais Mensuração e perdas por imparidade Métodos de Contabilização: Inventário permanente e intermitente CMVMC e variação

Contabilidade Financeira II 2008/2009 Aula 9 Inventários INVENTÁRIOS Conceitos gerais Mensuração e perdas por imparidade Métodos de Contabilização: Inventário permanente e intermitente CMVMC e variação

Prof. Cássio Marques da Silva

Prof. Cássio Marques da Silva 2013 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO 1 CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº 7.689 de 1988.

Prof. Cássio Marques da Silva 2013 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO 1 CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº 7.689 de 1988.

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem)

") Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Relatório. Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) A FACULDADE DA DEPRECIAÇÃO ACELERADA DE MÁQUINAS E EQUIPAMENTOS DESTINADOS À PRODUÇÃO, ADQUIRIDOS A PARTIR DE 01-10- 04, PODE SER EXERCIDA DESDE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) A FACULDADE DA DEPRECIAÇÃO ACELERADA DE MÁQUINAS E EQUIPAMENTOS DESTINADOS À PRODUÇÃO, ADQUIRIDOS A PARTIR DE 01-10- 04, PODE SER EXERCIDA DESDE

A UTILIZAÇÃO DE UM SISTEMA DE CUSTOS NA ANÁLISE DE RESULTADOS EM UMA PRODUÇÃO AGRÍCOLA 1

A UTILIZAÇÃO DE UM SISTEMA DE CUSTOS NA ANÁLISE DE RESULTADOS EM UMA PRODUÇÃO AGRÍCOLA 1 Aline Schulz 2, Eusélia Paveglio Vieira 3. 1 Trabalho de Conclusão de Curso de Graduação em Ciências Contábeis da

A UTILIZAÇÃO DE UM SISTEMA DE CUSTOS NA ANÁLISE DE RESULTADOS EM UMA PRODUÇÃO AGRÍCOLA 1 Aline Schulz 2, Eusélia Paveglio Vieira 3. 1 Trabalho de Conclusão de Curso de Graduação em Ciências Contábeis da

Unidade II CONTROLADORIA E ORÇAMENTOS. Profª Ma. Divane A.Silva

Unidade II CONTROLADORIA E ORÇAMENTOS Profª Ma. Divane A.Silva Controladoria e Orçamentos A disciplina está dividida em duas Unidades: Unidade I 1. Missão e Estrutura da Controladoria e o Papel do Controller

Unidade II CONTROLADORIA E ORÇAMENTOS Profª Ma. Divane A.Silva Controladoria e Orçamentos A disciplina está dividida em duas Unidades: Unidade I 1. Missão e Estrutura da Controladoria e o Papel do Controller

Saiba administrar o capital de giro

Saiba administrar o capital de giro O SEBRAE e o que ele pode fazer pelo seu negócio Consultorias SEBRAE Mais Programas setoriais Palestras Trilha de aprendizagem empresarial EAD Na Medida Cursos SEI E

Saiba administrar o capital de giro O SEBRAE e o que ele pode fazer pelo seu negócio Consultorias SEBRAE Mais Programas setoriais Palestras Trilha de aprendizagem empresarial EAD Na Medida Cursos SEI E

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Análise de viabilidade de empreendimentos de geração

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

119 Ciências Contábeis

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO A análise da Relação Custo Volume Lucro tem a finalidade de calcular o ponto de equilíbrio, isto é, o ponto em que as receitas de vendas se igualam com a soma dos

ANÁLISE DA RELAÇÃO CUSTO VOLUME LUCRO A análise da Relação Custo Volume Lucro tem a finalidade de calcular o ponto de equilíbrio, isto é, o ponto em que as receitas de vendas se igualam com a soma dos

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

CUSTOS. Prof. Aline Hilsendeger Pereira de Oliveira

CUSTOS Para Leone (2000), custos são o consumo de um fator de produção, medido em termos monetários para a obtenção de um produto, de um serviço ou de uma atividade que poderá ou não gerar renda. Martins

CUSTOS Para Leone (2000), custos são o consumo de um fator de produção, medido em termos monetários para a obtenção de um produto, de um serviço ou de uma atividade que poderá ou não gerar renda. Martins

Aula 00. Aula 0 (DEMONSTRATIVA): apresentação do conteúdo programático, metodologia de ensino e resolução de exercícios.

: apresentação do conteúdo programático, metodologia de ensino e resolução de exercícios.") Aula 00 Caro aluno, Bem vindo ao curso de Contabilidade de Custos em Teoria e Exercícios para o cargo de Auditor de Controle Externo do Tribunal de Contas do Estado do Pará (TCE-PA) Bacharel em Ciências

Aula 00 Caro aluno, Bem vindo ao curso de Contabilidade de Custos em Teoria e Exercícios para o cargo de Auditor de Controle Externo do Tribunal de Contas do Estado do Pará (TCE-PA) Bacharel em Ciências

Planejamento Financeiro

Planejamento Financeiro A maioria das pessoas que começa um negócio, não se preocupa muito em fazer um planejamento financeiro. Não dão tanta importância para o navegador da empresa. É o planejamento financeiro

Planejamento Financeiro A maioria das pessoas que começa um negócio, não se preocupa muito em fazer um planejamento financeiro. Não dão tanta importância para o navegador da empresa. É o planejamento financeiro

Prof. a Germana Chaves

1. Estoques Conceito e Composição MODULO VI CONTROLE DE ESTOQUE 1.1. Conceito: são bens adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades

1. Estoques Conceito e Composição MODULO VI CONTROLE DE ESTOQUE 1.1. Conceito: são bens adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades

Normas Contábeis. Teoria e Prática

Normas Contábeis Teoria e Prática Mario Sebastião de Azevedo Pereira Atua há mais de 20 anos na área de consultoria contábil e administrativa. É autor dos livros Excel para Contadores, Excel Avançado para

Normas Contábeis Teoria e Prática Mario Sebastião de Azevedo Pereira Atua há mais de 20 anos na área de consultoria contábil e administrativa. É autor dos livros Excel para Contadores, Excel Avançado para

Tributos Incidentes sobre o Resultado

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

ÍNDICES DE LIQUIDEZ. Índice de Liquidez Corrente (LC)

") Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito

Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito