Fundamentos da Gestão do Capital de Giro. Camila & Carlos Augusto

|

|

|

- João Lucas Pinto Osório

- 7 Há anos

- Visualizações:

Transcrição

1 Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013

2 O QUE É CAPITAL DE GIRO

3

4 AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO!

5

6 CAPITAL DE GIRO CURTO PRAZO CAPITAL DE GIRO TOTAL CAPITAL DE GIRO: refere-se aos recursos, próprios ou de terceiros, necessários para sustentar as atividades operacionais, no dia-a-dia da empresa. CAPITAL DE GIRO LÍQUIDO

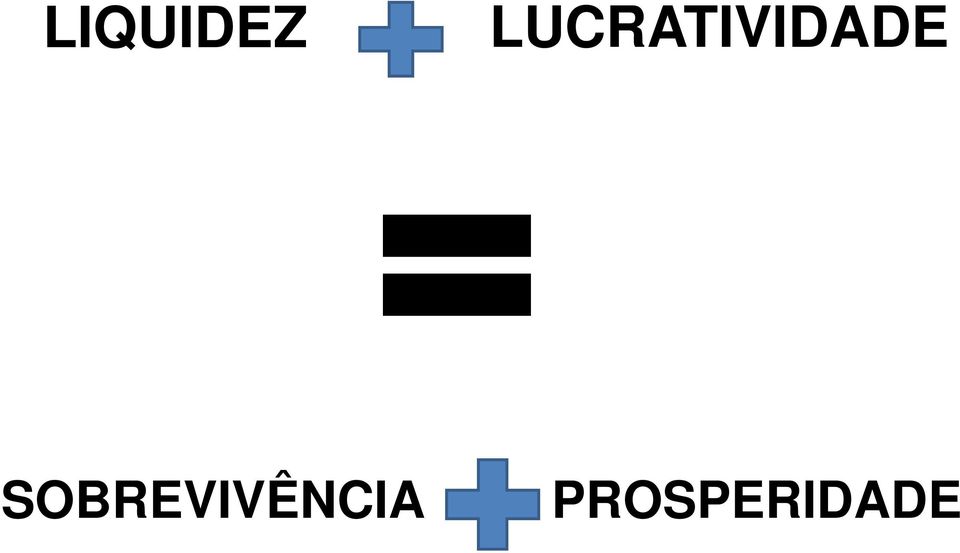

7 LIQUIDEZ LUCRATIVIDADE SOBREVIVÊNCIA PROSPERIDADE

8

9 CAPITAL DE GIRO TOTAL DISPONIBILIDADES RECEBÍVEIS ESTOQUES ATIVO CIRCULANTE

10 GESTÃO DO ATIVO CIRCULANTE QUANTIDADE DE CAIXA: Atender as necessidades inesperadas de caixa. Obter crédito (Liquidez). Obter descontos comerciais (Antecipação).

.")

11 GESTÃO DO ATIVO CIRCULANTE CONCESSÃO DE CRÉDITO NÍVEL DE ESTOQUE

12 CAPITAL DE GIRO LIQUIDO?

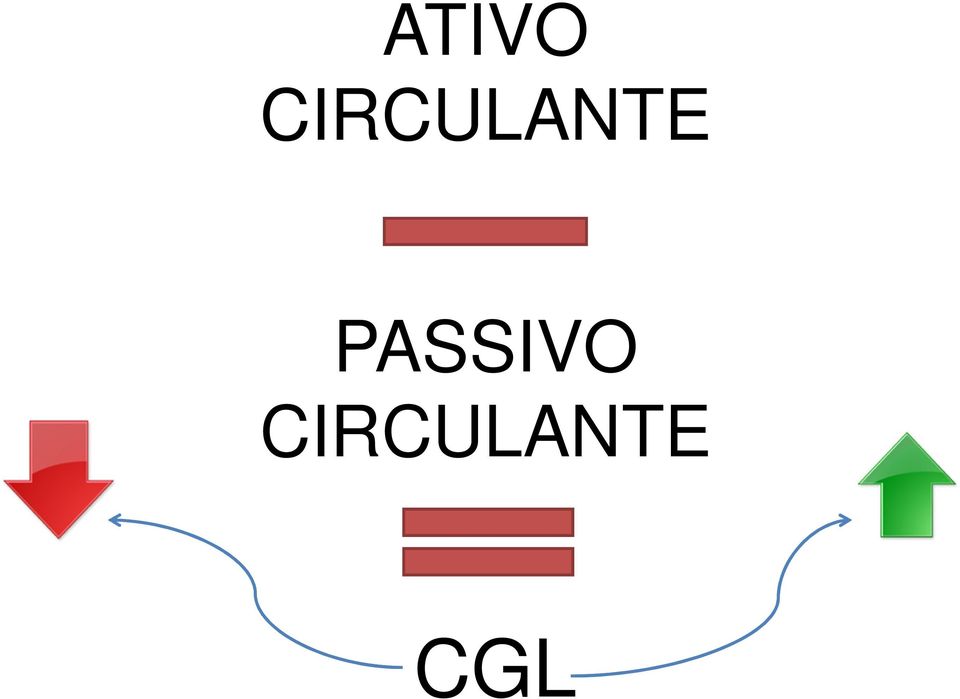

13 ATIVO CIRCULANTE PASSIVO CIRCULANTE CGL

14 QUANDO O CGL É.. RECURSOS DE LONGO PRAZO FINANCIAM ATIVOS DE CURTO PRAZO Ativo Passivo AC PC CGL RLP AP ELP PL

15 QUANDO O CGL É.. RECURSOS DE CURTO PRAZO FINANCIAM ATIVOS DE LONGO PRAZO Ativo Passivo AC RLP AP PC ELP PL CGL

16 ATITUDES QUE CGL OPERAÇÕES PRÓPRIAS DA EMPRESA Lucro ORIUNDAS DOS PROPRIETÁRIOS Aumento de capital ORIUNDOS DE TERCEIROS Empréstimos de LP; Vendas a vista do Ativo Permanente; ARL p/ ARCP

17 ATITUDES QUE CGL DIVIDENDOS DISTRIBUÍDOS INVESTIMENTO EM ATIVOS NÃO CIRCULANTES PAGAMENTOS DE EMPRÉSTIMOS DE LP

18 RELATÓRIO D.O.A.R.

19 CAPITAL DE GIRO PRÓPIO

20 CAPITAL DE GIRO PRÓPRIO: é a parcela de recursos própios que está sendo utilizada no financiamento de capital de giro (AC). CGP = PL AP - RLP REALIZÁVEL A LP AC PC PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE CGP RLP AP ELP PL

21

22 É o período que a empresa leva desde a compra de matérias-primas até o recebimento das vendas de seus produtos. Compra de MP Início da Fabricação Fim da Fabricação Venda Recebimento da Venda PME(MP) PMF(MP) PMV(MP) PMR VOLUME DE RECURSOS PRAZO

23 CICLO ECONÔMICO CICLO FINANCEIRO CLICO ECONÔMICO Compra de MP Início da Fabricação Fim da Fabricação Venda Recebimento da Venda PME(MP) PMF(MP) PMV(MP) PMR DATA DO PAGAMENTO CLICO FINANCEIRO

24 CICLO FINANCEIRO

25 CICLO FINANCEIRO = (PME+PMR) - PMP CICLO OPERACIONAL ESTOQUE CPV(Diário) FORNECEDORES VENDAS (Dia) CAP COMPRAS(Dia) PRAZO DE RECEBIMENTO PRAZO PAGAMENTO

26 NECESSIDADE DE CAPITAL DE GIRO

27 A NECESSIDADE DE CAPITAL DE GIRO nos alerta sobre uma possível falta de sincronia temporal entre pagamentos, produção, vendas e recebimentos. O Ciclo Operacional não gera recursos suficientes para sustentar as atividades operacionais.

28 NCG = AC OPERACIONAL PC OPERACIONAL Ativo Circulante Passivo Circulante Caixa Dividendos e IR Bancos Financiamentos Aplicações Financeiras Empréstimos Duplicatas Desc. ATIVO CIRCULANTE OPERACIONAL Contas a Receber Fornecedores Estoques Salários e Encargos Despesas Antecipadas Impostos e Taxas Adiantamentos de Clientes PASSIVO CIRCULANTE OPERACIONAL

29 OBS: Possuir NCG negativo não quer dizer algo negativo para a empresa! Desde que ela tenha como financiar e gere valor a ela.

30 SALDO DE TESOURARIA

31 ST = AC FINANCEIRO PC FINANCEIRO ATIVO CIRCULANTE FINANCEIRO Ativo Circulante Passivo Circulante Caixa Dividendos e IR Bancos Financiamentos Aplicações Financeiras Empréstimos Duplicatas Desc. Contas a Receber Fornecedores Estoques Salários e Encargos Despesas Antecipadas Impostos e Taxas Adiantamentos de Clientes PASSIVO CIRCULANTE FINANCEIRO

32 CGL = ATIVO CIRCULANTE PASSIVO CIRCULANTE ST = AC FINANCEIRO AC FINANCEIRO NCG = AC OPERACIONAL PC OPERACIONAL

33 BAIXO RISCO ALTO RISCO

34 EFEITO TESOURA

35 NCG ST CGL

36 O que é? OVERTRADING

37 Overtrading Relação com o efeito tesoura; Outras ocorrências do overtrading; Razões de insolvência das empresas.

38 Overtrading Formas de cobertura da NCG: Redução do NCG; Utilizar capital de giro próprio; Utilizar capital de giro de terceiros (LP e CP).

39 Overtrading A situação de overtrading conduz uma organização à insolvência. Nessa situação é melhor retrair as vendas, de forma voluntária, mesmo que com prejuízo, do que ser conduzida à insolvência.

40 INDICADOR DE LIQUIDEZ

41 Indicador de Liquidez Refere-se a capacidade de pagamento da empresa; Divide em: Indicadores de liquidez estática; Indicadores de liquidez dinâmica.

42 INDICADORES DE LIQUIDEZ ESTÁTICA

43 Liquidez corrente Ativo circulante Passivo circulante

44 Liquidez seca Ativo circulante - estoque Passivo circulante

45 Liquidez imediata Disponibilidades Passivo circulante

46 INDICADORES DE LIQUIDEZ DINÂMICA

47 Coeficiente do efeito tesoura Saldo de tesouraria Receitas líquidas

48 Coeficiente do overtrading LC + ST Receitas líquidas

49 Coeficiente de equilíbrio financeiro CGL Receitas líquidas

50 LIQUIDEZ X RENTABILIDADE

51 A liquidez e a rentabilidade estão intimamente relacionadas e a busca do equilíbrio entre elas constitui a essência da gestão do capital de giro. Nenhuma mudança ocorre na rentabilidade sem que, em contrapartida, ocorram alterações na liquidez da empresa.

52 Dimensionamento da NCG Direcionamento por dados contábeis; Direcionamento pelo movimento financeiro; Direcionamento por metas setoriais; Direcionamento por limitação de capital; Direcionamento por geração de valor do capital investido no giro.

53

54 Referências GITMAN, L. J. Princípios da administração financeira, 10 ed., São Paulo: Pearson Addison Wesley, MATIAS, A. B. (Coord.). Finanças Corporativas de Curto Prazo e a Gestão do Capital de Giro. São Paulo: Atlas, 2007.

55 OBRIGADO!

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO. Rebeka Sotero Pedro Jonas Baltazar

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

GESTÃO DO CAPITAL DE GIRO. Envolve a administração dos elementos de giro da empresa.

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

Fundamentos da Gestão do Capital de Giro. Paulo Diogo Remo Willame

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Gestão do Valor no Capital de Giro. Brunna da Silva Ferreira

Gestão do Valor no Capital de Giro Brunna da Silva Ferreira Fortaleza 2013 Agendamento Apresentar o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Discutir o

Gestão do Valor no Capital de Giro Brunna da Silva Ferreira Fortaleza 2013 Agendamento Apresentar o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Discutir o

Gestão do Valor no Capital de Giro. Brunna da Silva Ferreira

Gestão do Valor no Capital de Giro Brunna da Silva Ferreira Fortaleza 2013 Agenda Apresentar o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Discutir o modelo

Gestão do Valor no Capital de Giro Brunna da Silva Ferreira Fortaleza 2013 Agenda Apresentar o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Discutir o modelo

Projeto Fiesp / Serasa

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Orçamento de Caixa. Prof. Alexandre Silva de Oliveira, Dr.

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Orçamento de Caixa Prof. Alexandre Silva de Oliveira, Dr. Orçamento de Caixa Conceito: - Conjunto de ingressos e desembolsos de numerários ao longo do período - Representação dinâmica da situação financeira

Gestão do valor no Capital de Giro

Gestão do valor no Capital de Giro Definir o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Apresentar um modelo de gestão integrada; Apresentar estratégias

Gestão do valor no Capital de Giro Definir o objetivo da gestão do capital de giro; Integrar a gestão dos elementos do capital de giro; Apresentar um modelo de gestão integrada; Apresentar estratégias

ÍNDICES DE LIQUIDEZ. Índice de Liquidez Corrente (LC)

") Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito

Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito

GESTÃO DO VALOR NO CAPITAL DE GIRO. João Felipe Schmitt Felipe Kaiser

GESTÃO DO VALOR NO CAPITAL DE GIRO João Felipe Schmitt Felipe Kaiser Agenda Definir o objetivo da gestão do capital de giro; Apresentar um modelo de gestão integrada, baseado no conceito de geração de

GESTÃO DO VALOR NO CAPITAL DE GIRO João Felipe Schmitt Felipe Kaiser Agenda Definir o objetivo da gestão do capital de giro; Apresentar um modelo de gestão integrada, baseado no conceito de geração de

Avaliação a Distância AD2. Período - 2012/2º. Disciplina: CONTABILIDADE GERAL II. Coordenadora: TEREZA DE JESUS RAMOS DA SILVA

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Análise do Capital de Giro. Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Análise Financeira de Curto Prazo

AULA/TEMA Análise Financeira de Curto Prazo Indicadores de Liquidez Profa. Me. Vanessa Anelli Borges Conteúdo Programático Introdução Indicadores de liquidez Geral Corrente Seca Imediata 2 Indicadores

AULA/TEMA Análise Financeira de Curto Prazo Indicadores de Liquidez Profa. Me. Vanessa Anelli Borges Conteúdo Programático Introdução Indicadores de liquidez Geral Corrente Seca Imediata 2 Indicadores

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Administração do ativo Disponível/disponibilidades; Duplicatas a receber; Estoques; Imobilizado/Fixo.

DECISÕES FINANCEIRAS DE Administração das disponibilidades Administração do ativo Disponível/disponibilidades; Duplicatas a receber; Estoques; Imobilizado/Fixo. Administração das disponibilidades Compreende

DECISÕES FINANCEIRAS DE Administração das disponibilidades Administração do ativo Disponível/disponibilidades; Duplicatas a receber; Estoques; Imobilizado/Fixo. Administração das disponibilidades Compreende

BALANÇO PATRIMONIAL EM R$ EM R$

RELATÓRIO DA DIRETORIA Em cumprimento as disposições legais e estatutárias, apraz-nos apresentar para a devida apreciação o Balanço Patrimonial e Demonstrativos Financeiros, relativo ao exercício findo

RELATÓRIO DA DIRETORIA Em cumprimento as disposições legais e estatutárias, apraz-nos apresentar para a devida apreciação o Balanço Patrimonial e Demonstrativos Financeiros, relativo ao exercício findo

RESPOSTAS CTB03MA - 1 NPC

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

Finanças Corporativas com ênfase em valuation. Introdução

Finanças Corporativas com ênfase em valuation. Introdução Prof. Alexandre Wander Análise das Demonstrações Financeiras A análise financeira, ou de balanço, como é mais conhecida, é um dos principais instrumentos

Finanças Corporativas com ênfase em valuation. Introdução Prof. Alexandre Wander Análise das Demonstrações Financeiras A análise financeira, ou de balanço, como é mais conhecida, é um dos principais instrumentos

Organização da Aula. Análise de Investimentos e Financiamentos. Aula 5. Contextualização. Análise de Investimentos

Análise de Investimentos e Financiamentos Aula 5 Organização da Aula Índices econômico-financeiros e análise horizontal e vertical Prof. Cleverson Luiz Pereira Contextualização Os índices são relações

Análise de Investimentos e Financiamentos Aula 5 Organização da Aula Índices econômico-financeiros e análise horizontal e vertical Prof. Cleverson Luiz Pereira Contextualização Os índices são relações

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

Não Ler Um Único Balanço e Tirar Conclusões. Objetivos da Análise. Objetivos da Análise. Metodologia de Análise. Análise Horizontal

Objetivos da Análise Análise de Demonstrações Financeiras Prof. Antonio Lopo Martinez Extrair Informações das Demonstrações Financeiras para a Tomada de Decisões Para Uso Interno: Julgamento das Ações:

Objetivos da Análise Análise de Demonstrações Financeiras Prof. Antonio Lopo Martinez Extrair Informações das Demonstrações Financeiras para a Tomada de Decisões Para Uso Interno: Julgamento das Ações:

Confab Anuncia Resultados para o Primeiro Trimestre de 2008

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores. Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

PROVOU 2016. 5. ENTREGA DO MATERIAL E GABARITO: Ao retirar-se da sala, você deverá entregar o cartão de respostas.

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

A dinâmica do capital de giro da Bombril S.A., sob enfoque do Modelo Fleuriet

A dinâmica do capital de giro da Bombril S.A., sob enfoque do Modelo Fleuriet Artigo Completo José A. Moura Aranha (Universidade Católica Dom Bosco) jaranha@terra.com.br Alexandre Menezes Dias (Universidade

A dinâmica do capital de giro da Bombril S.A., sob enfoque do Modelo Fleuriet Artigo Completo José A. Moura Aranha (Universidade Católica Dom Bosco) jaranha@terra.com.br Alexandre Menezes Dias (Universidade

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Gestão do Capital de Giro em Cooperativas Agropecuárias

Gestão do Capital de Giro em Cooperativas Agropecuárias Régio Marcio Toesca Gimenes (UNIPAR) toesca@unipar.br Fátima Maria Pegorini Gimenes (UNIPAR) fmgimenes@uol.com.br RESUMO O cooperativismo possui

Gestão do Capital de Giro em Cooperativas Agropecuárias Régio Marcio Toesca Gimenes (UNIPAR) toesca@unipar.br Fátima Maria Pegorini Gimenes (UNIPAR) fmgimenes@uol.com.br RESUMO O cooperativismo possui

Resumo Aula-tema 06: Gestão Financeira

Resumo Aula-tema 06: Gestão Financeira A análise contábil e financeira é de extrema importância para a sobrevivência das micro e pequenas empresas, pois fornece informações importantes que possibilitam

Resumo Aula-tema 06: Gestão Financeira A análise contábil e financeira é de extrema importância para a sobrevivência das micro e pequenas empresas, pois fornece informações importantes que possibilitam

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA

HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA") Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

ÍNDICES DE ESTRUTURA PATRIMONIAL - Estáticos 2. PARTICIPAÇÃO DO CAPITAL DE TERCEIRO (%)

") ÍNDICES DE ESTRUTURA PATRIMONIAL - Estáticos DAS FONTES - Que proporção cada tipo de recurso está financiando o ativo. 1.PARTICIPAÇÃO DO CAPITAL PRÓPRIO (%) Capital Pr óprio PL + REF = Ativo Ativo 2. PARTICIPAÇÃO

ÍNDICES DE ESTRUTURA PATRIMONIAL - Estáticos DAS FONTES - Que proporção cada tipo de recurso está financiando o ativo. 1.PARTICIPAÇÃO DO CAPITAL PRÓPRIO (%) Capital Pr óprio PL + REF = Ativo Ativo 2. PARTICIPAÇÃO

Econômico - Financeira

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

Ampliar os conhecimentos sobre o enfoque sistêmico do fluxo financeiro nas organizações e ser capaz de interagir com o seu processo gerencial;

CURSO DE ESPECIALIZAÇÃO GESTÃO CONTÁBIL E FINANCEIRA - VII UNIVERSIDADE ESTADUAL DE MARINGÁ - UEM CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CSA DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS - DCC GERÊNCIA FINANCEIRA

CURSO DE ESPECIALIZAÇÃO GESTÃO CONTÁBIL E FINANCEIRA - VII UNIVERSIDADE ESTADUAL DE MARINGÁ - UEM CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CSA DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS - DCC GERÊNCIA FINANCEIRA

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO PROJEÇÃO DO BALANÇO BENEFÍCIOS Propicia verificar se o sistema orçamentário foi elaborado com consistência. PATRIMONIAL Propicia

PROJEÇÃO DO BALANÇO PATRIMONIAL ANA CAROLINA PATRICIA BARBOSA SAMARA PAULINO PROJEÇÃO DO BALANÇO BENEFÍCIOS Propicia verificar se o sistema orçamentário foi elaborado com consistência. PATRIMONIAL Propicia

Parte I A Resolver todas as questões propostas na folha.

Parte I A Resolver todas as questões propostas na folha. 1. Defina origens e aplicação de recursos. 2. O que o Capital representa para as empresas? 3. Quem são as Contas de Resultado? 4. Dê a definição

Parte I A Resolver todas as questões propostas na folha. 1. Defina origens e aplicação de recursos. 2. O que o Capital representa para as empresas? 3. Quem são as Contas de Resultado? 4. Dê a definição

ROSSI RESIDENCIAL S. A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO PRIMEIRO TRIMESTRE DE 2.003

ROSSI RESIDENCIAL S. A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO PRIMEIRO TRIMESTRE DE 2.003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o primeiro trimestre de 2003, a Rossi Residencial

ROSSI RESIDENCIAL S. A. COMENTÁRIOS SOBRE O DESEMPENHO CONSOLIDADO NO PRIMEIRO TRIMESTRE DE 2.003 PRODUTOS, LANÇAMENTOS E PERFORMANCE COMERCIAL: Durante o primeiro trimestre de 2003, a Rossi Residencial

Key Performance Indicators

Key Performance Indicators (INDICADORES CHAVE DE PERFORMANCE) SAR Consultores Associados Ltda Silvestre Rossi www. Sarconsultores.com.br INDICADORES FINANCEIROS E = ENDIVIDAMENTO Fórmula: E = Capital de

Key Performance Indicators (INDICADORES CHAVE DE PERFORMANCE) SAR Consultores Associados Ltda Silvestre Rossi www. Sarconsultores.com.br INDICADORES FINANCEIROS E = ENDIVIDAMENTO Fórmula: E = Capital de

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Plano de Curso Disciplina: ADMINISTRAÇÃO E ANÁLISE FINANCEIRA E ORÇAMENTÁRIA

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Plano de Curso Disciplina: ADMINISTRAÇÃO E ANÁLISE FINANCEIRA E ORÇAMENTÁRIA

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Ciclo Operacional e Ciclo de Caixa. Prof. Marcelo Delsoto

Ciclo Operacional e Ciclo de Caixa Prof. Marcelo Delsoto Capital de Giro Entender a importância dos prazos de rotação dos Ativos na gestão das empresas. Elaborar os quadros de Ciclo Operacional e o Ciclo

Ciclo Operacional e Ciclo de Caixa Prof. Marcelo Delsoto Capital de Giro Entender a importância dos prazos de rotação dos Ativos na gestão das empresas. Elaborar os quadros de Ciclo Operacional e o Ciclo

AdTranz Sistemas Eletromecânicos Ltda. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

Capital Circulante Líquido e Necessidade de Capital de Giro

Capital Circulante Líquido e Necessidade de Capital de Giro As companhias geralmente tem entre seus desafios manter o equilíbrio financeiro de suas atividades, de maneira que seja possível pagar todas

Capital Circulante Líquido e Necessidade de Capital de Giro As companhias geralmente tem entre seus desafios manter o equilíbrio financeiro de suas atividades, de maneira que seja possível pagar todas

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

APOSTILA DE ACOMPANHAMENTO ORÇAMENTO

Questões conceituais APOSTILA DE ACOMPANHAMENTO ORÇAMENTO 1. O que é um orçamento? O que é controle orçamentário? 2. Discuta alguns dos principais benefícios obtidos com a criação de orçamentos. 3. O que

Questões conceituais APOSTILA DE ACOMPANHAMENTO ORÇAMENTO 1. O que é um orçamento? O que é controle orçamentário? 2. Discuta alguns dos principais benefícios obtidos com a criação de orçamentos. 3. O que

Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

A GESTÃO DO CAPITAL DE GIRO DAS INDÚSTRIAS DE TRANSFORMAÇÃO LISTADAS NO ECONOMÁTICA. Francielle dos Anjos; Andréia Ribeiro da Luz RESUMO

A GESTÃO DO CAPITAL DE GIRO DAS INDÚSTRIAS DE TRANSFORMAÇÃO LISTADAS NO ECONOMÁTICA. Francielle dos Anjos; Andréia Ribeiro da Luz RESUMO Este estudo busca identificar a política de financiamento das indústrias

A GESTÃO DO CAPITAL DE GIRO DAS INDÚSTRIAS DE TRANSFORMAÇÃO LISTADAS NO ECONOMÁTICA. Francielle dos Anjos; Andréia Ribeiro da Luz RESUMO Este estudo busca identificar a política de financiamento das indústrias

Balanço Patrimonial Grupo de Contas

Balanço Patrimonial Grupo de Contas Quais são os Grupos de Contas. Critérios de Classificação. Ciclo Operacional. Capítulo 03 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10.

Balanço Patrimonial Grupo de Contas Quais são os Grupos de Contas. Critérios de Classificação. Ciclo Operacional. Capítulo 03 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10.

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 02221-7 BRASIL INSURANCE PART. E ADM. S.A. 11.721.921/0001-60 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

PAULO DE TARSO BEZERRA PEDRO RECAMONDE

PAULO DE TARSO BEZERRA PEDRO RECAMONDE OBJETIVOS MAXIMIZAR O VALOR DA ORGANIZAÇÃO GERAR RIQUEZA (VALOR) PARA OS STAKEHOLDERS; GERAR RIQUEZA PARA OS QUE ESTÃO INSERIDOS INTERNA E EXTERNAMENTE; TORNAR CAPAZ

PAULO DE TARSO BEZERRA PEDRO RECAMONDE OBJETIVOS MAXIMIZAR O VALOR DA ORGANIZAÇÃO GERAR RIQUEZA (VALOR) PARA OS STAKEHOLDERS; GERAR RIQUEZA PARA OS QUE ESTÃO INSERIDOS INTERNA E EXTERNAMENTE; TORNAR CAPAZ

Assinale a alternativa que corresponde às afirmações CORRETAS. A) I e II B) I e III C) II e III D) I, II e III E) I, III e IV

I e II B) I e III C) II e III D) I, II e III E) I, III e IV") QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

APLICAÇÃO DO MODELO DINÂMICO NO SETOR TÊXTIL DE MONTES CLAROS: UMA CONTRIBUIÇÃO PARA A GESTÃO FINANCEIRA

APLICAÇÃO DO MODELO DINÂMICO NO SETOR TÊXTIL DE MONTES CLAROS: UMA CONTRIBUIÇÃO PARA A GESTÃO FINANCEIRA Wagner de Paulo Santiago Hudson Fernandes Amaral Fernando Batista Coutinho Filho Ernani Mendes Botelho

APLICAÇÃO DO MODELO DINÂMICO NO SETOR TÊXTIL DE MONTES CLAROS: UMA CONTRIBUIÇÃO PARA A GESTÃO FINANCEIRA Wagner de Paulo Santiago Hudson Fernandes Amaral Fernando Batista Coutinho Filho Ernani Mendes Botelho

Análise de Demonstrativos Financeiros. Luiz Ozorio

Análise de Demonstrativos Financeiros Luiz Ozorio Rio de Janeiro, 23 de maio de 2017 jeto nome Metodologia para análise A análise dos demonstrativos financeiros pode auxiliar tanto no entendimento do que

Análise de Demonstrativos Financeiros Luiz Ozorio Rio de Janeiro, 23 de maio de 2017 jeto nome Metodologia para análise A análise dos demonstrativos financeiros pode auxiliar tanto no entendimento do que

ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

OBJETIVOS DA ANÁLISE FINANCEIRA

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

CQH. 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

ANÁLISE DE BALANÇOS DOS CLUBES DE FUTEBOL DA 1ª DIVISÃO DO CAMPEONATO BRASILEIRO - RESULTADOS DE 2004 E 2003

ANÁLISE DE BALANÇOS DOS CLUBES DE FUTEBOL DA 1ª DIVISÃO DO CAMPEONATO BRASILEIRO - RESULTADOS DE 2004 E 2003 VISÃO GERAL Dos 17 balanços publicados pelos clubes da primeira divisão do campeonato brasileiro,

ANÁLISE DE BALANÇOS DOS CLUBES DE FUTEBOL DA 1ª DIVISÃO DO CAMPEONATO BRASILEIRO - RESULTADOS DE 2004 E 2003 VISÃO GERAL Dos 17 balanços publicados pelos clubes da primeira divisão do campeonato brasileiro,

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 ANÁLISE DAS DEMONSTRAÇÕES A análise é feita a partir, principalmente, do Balanço Patrimonial e

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 ANÁLISE DAS DEMONSTRAÇÕES A análise é feita a partir, principalmente, do Balanço Patrimonial e

Anexo 14 - Balanço Patrimonial

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Glossário de Termos Contábeis e Financeiros

07/08/2015 00:57 1/13 Glossário de Termos Contábeis e Financeiros Glossário de Termos Contábeis e Financeiros 1. Amortização Consiste no prazo de pagamento de operações de empréstimos e financiamentos

07/08/2015 00:57 1/13 Glossário de Termos Contábeis e Financeiros Glossário de Termos Contábeis e Financeiros 1. Amortização Consiste no prazo de pagamento de operações de empréstimos e financiamentos

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Relação entre Risco e Retorno. Mensurando o Retorno

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Risco de Liquidez e Gerenciamento de Capital

Risco de Liquidez e Gerenciamento de Capital Gerenciamento de Capital Política de Gerenciamento do Risco de Capital Plano de Capital: 2012-2015 Monitoramento mensal do nível de crise de capital As projeções

Risco de Liquidez e Gerenciamento de Capital Gerenciamento de Capital Política de Gerenciamento do Risco de Capital Plano de Capital: 2012-2015 Monitoramento mensal do nível de crise de capital As projeções

Gestão de Microcervejarias. Dez / 2015

Gestão de Microcervejarias Dez / 2015 O início... Uma microcervejaria é, antes de mais nada: Um exercício e um exemplo de empreendedorismo Um exercício de criatividade, de inovação A transformação de um

Gestão de Microcervejarias Dez / 2015 O início... Uma microcervejaria é, antes de mais nada: Um exercício e um exemplo de empreendedorismo Um exercício de criatividade, de inovação A transformação de um

Resultados do 1T16. Rogério Melzi Presidente Pedro Thompson Diretor Financeiro e DRI

Resultados do Rogério Melzi Presidente Pedro Thompson Diretor Financeiro e DRI Captação Graduação Crescimento da captação presencial (+1,9%) Penetração FIES apenas 8,4% da captação de graduação presencial,

Resultados do Rogério Melzi Presidente Pedro Thompson Diretor Financeiro e DRI Captação Graduação Crescimento da captação presencial (+1,9%) Penetração FIES apenas 8,4% da captação de graduação presencial,

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

Gestão do Valor no Capital de Giro

Universidade Federal do Ceará Departamento de Administração Gestão do Valor no Capital de Giro Daniel Queiroz & Rafael Teixeira Janeiro/2013 Gestão do Valor no Capital de Giro Tópicos a serem abordados:

Universidade Federal do Ceará Departamento de Administração Gestão do Valor no Capital de Giro Daniel Queiroz & Rafael Teixeira Janeiro/2013 Gestão do Valor no Capital de Giro Tópicos a serem abordados:

Introdução às Técnicas de Análise das DC Padronização das DC

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

Aula 6 Contextualização

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Orçamento Empresarial

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA. Gere o teu dinheiro

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA Gere o teu dinheiro VOU LEVAR! DA SÉRIE EU E O MEU DINHEIRO HTTP://YOUTU.BE/FDTIP4SDWMW 2 QUAIS AS DIFERENÇAS? Carlos Pedro Identifica primeiro as suas NECESSIDADES

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA Gere o teu dinheiro VOU LEVAR! DA SÉRIE EU E O MEU DINHEIRO HTTP://YOUTU.BE/FDTIP4SDWMW 2 QUAIS AS DIFERENÇAS? Carlos Pedro Identifica primeiro as suas NECESSIDADES

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Exercício Análise Financeira DMPL Fluxo de caixa 2 Análise Financeira Índices de Liquidez Estrutura de Capital 3 ÍNDICES DE LIQUIDEZ

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Exercício Análise Financeira DMPL Fluxo de caixa 2 Análise Financeira Índices de Liquidez Estrutura de Capital 3 ÍNDICES DE LIQUIDEZ

ANÁLISE DAS DEMONSTRAÇÕES. Prof. Isidro

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

O MODELO DINÂMICO DE ANÁLISE ECONÔMICO-FINANCEIRA DE EMPRESAS: UMA APLICAÇÃO NAS COMPANHIAS DISTRIBUIDORAS DE ENERGIA ELÉTRICA DO SUL DO BRASIL

O MODELO DINÂMICO DE ANÁLISE ECONÔMICO-FINANCEIRA DE EMPRESAS: UMA APLICAÇÃO NAS COMPANHIAS DISTRIBUIDORAS DE ENERGIA ELÉTRICA DO SUL DO BRASIL Saulo Fabiano Amâncio Vieira (UEL) saulo@uel.br Wellington

O MODELO DINÂMICO DE ANÁLISE ECONÔMICO-FINANCEIRA DE EMPRESAS: UMA APLICAÇÃO NAS COMPANHIAS DISTRIBUIDORAS DE ENERGIA ELÉTRICA DO SUL DO BRASIL Saulo Fabiano Amâncio Vieira (UEL) saulo@uel.br Wellington

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de método de custo e de valor justo 1 BALANÇO

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de método de custo e de valor justo 1 BALANÇO

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Unidade IV FINANÇAS EMPRESARIAIS. Prof. Me. Alexandre Saramelli

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

Relatório da Administração

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal)

") COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

Avaliação Presencial AP 3. Período /1º. Disciplina: Gestão Financeira. Coordenador: Fabrícia F. S. Constantino

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

Glossário de termos financeiros PARTE 4

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

INTRODUÇÃO A CONTABILIDADE

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios