TÓPICO ESPECIAL Julho

|

|

|

- Diogo Vilarinho Bergler

- 8 Há anos

- Visualizações:

Transcrição

1 Julho O SAMBA do Banco Central brasileiro José Luciano Costa Thiago Pereira A estimativa do impacto de choques, inclusive externos, em uma economia é um exercício complexo, que pode ser auxiliado pelo uso de modelos especializados. Um exemplo desse tipo de exercício é estimar o impacto na economia brasileira do provável aperto das taxas de juros americanas. Ele é oportuno porque a continuidade da queda da taxa de desemprego e a elevação da inflação nos EUA para patamares próximos da meta de 2,0% ao ano colocarão o FED diante da necessidade de normalização da política monetária, muito provavelmente a partir de meados de Um modelo pode ajudar a avaliar as implicações da resposta de política econômica adotada pelas autoridades brasileiras diante desse tipo de choque externo. Aqui, estimam-se as consequências da autoridade monetária responder mais ou menos rapidamente ao choque externo, e as consequências de uma rigidez fiscal que impeça, por exemplo, o gasto público se adaptar a um novo cenário. As estimativas derivam de um modelo que segue a descrição do SAMBA, o modelo de equilíbrio geral estocástico desenvolvido pelo Banco Central. O modelo é estimado e calibrado usando parâmetros e dados atualizados até o quarto trimestre de O SAMBA, assim como outros modelos dinâmicos estocásticos de equilíbrio geral (DSGE) 2, tem uma estrutura de modelagem baseada na otimização das respostas de quatro grande grupos de agentes econômicos: famílias, empresas, governo e o resto do mundo. As famílias derivam utilidade do consumo e estão sujeitas às suas restrições orçamentárias; as empresas têm como objetivo maximizar o lucro respeitando as condições de produção, ou seja, as combinações possíveis de trabalho, insumos e máquinas a partir de uma dada tecnologia de produção; o governo existe para transferir renda e prover serviços a partir da arrecadação de tributos e está sujeito a uma regra de solvência e, por fim, o resto do mundo representa as trocas que o país faz com o exterior em função dos preços de seus produtos, da taxa de câmbio e de limites para o passivo externo do país. As respostas dos agentes dependem ainda de uma série de estruturas, por exemplo, de financiamento das empresas e famílias, e estabelecem os preços da economia. A inflação ao consumidor (IPCA) está dividida naquela dos preços livres e na dos preços administrados, enquanto a importação divide-se naquela dos bens finais e na de bens intermediários. A inflação de preços administrados é função somente de variáveis passadas, enquanto a inflação dos preços livres também incorpora a expectativa da inflação futura. Uma consequência da existência de importação de bens intermediários é que o preço das importações em moeda local é um componente do custo marginal das empresas, que dependerá da trajetória do câmbio e das condições de atividade global. Finalmente, parte das importações devem ser financiadas no exterior a partir de linhas de crédito comercial. Dessa forma, choques nas condições de financiamento externo têm um canal extra de transmissão para a economia. Essa restrição ao financiamento das importações amplifica os efeitos de variação no risco país sobre o investimento. O modelo no cenário básico pressupõe duas regras de comportamento do governo, que determinam a política monetária e a política fiscal. A política monetária básica é capturada pela 1

2 regra de Taylor que é uma boa representação da política de metas de inflação. Essa regra estabelece que o Banco Central vai ajustar os juros na medida em que a inflação e o PIB se desviarem respectivamente da meta da inflação e do PIB potencial. A política fiscal básica estabelece que o governo vai ajustar sua despesa na medida em que o superávit primário (i.e., a receita tributária menos a despesa pública) se desviar de um valor de base (a meta de superávit) e a dívida pública como proporção do PIB se afastar do nível de equilíbrio que não interfere na nota de risco país. A receita tributária ou arrecadação é função do PIB, sendo a alíquota dos impostos exógena. Assim, mudanças no crescimento do PIB tipicamente implicam na necessidade de ajustes nos gastos do governo para evitar desvios excessivos do superávit primário constante, fazendo com que a política fiscal não seja contracíclica. Este Tópico considera quatro respostas a uma subida permanente de 2 pontos percentuais na taxa de juros americana, compatível com uma normalização da política monetária conduzida pelo FED. Essas respostas são (Figura 1): I - A resposta básica, aquela em que o Banco Central segue a regra de Taylor, agindo estritamente dentro do arcabouço das metas de inflação, e o governo ajusta seus gastos para reduzir o desvio da meta de superávit primário e o nível de conforto da dívida pública. II - O segundo cenário considera uma resposta mais vigorosa, antecipada, do BC, com aumento imediato da Selic também em dois pontos percentuais, mantendo a taxa de juros nesse novo patamar por 4 trimestre, antes de voltar à regra de Taylor (Figura 1). A política fiscal segue a mesma regra que no caso base. III O terceiro cenário tem a mesma política fiscal dos anteriores, mas pressupõe que a resposta do BC ao choque externo seja postergada, mantendo a Selic fixa por quatro trimestres, só então voltando à regra de Taylor. IV No último cenário, o BC segue a regra de Taylor, mas o governo não ajusta o gasto público à variação das receitas e do PIB, permitindo uma deterioração temporária do superávit primário, só voltando à meta fiscal que busca a estabilidade da dívida ao fim do quarto trimestre após o choque externo. Figura 1 - Trajetórias de política monetária 13.2% Taxa Selic (% ao ano) 12.7% 12.3% 11.8% 11.4% 10.9% antecipada postergada Taylor fiscal Fonte: Elaboração dos autores 2

se desviar de um valor de base (a meta de superávit) e a")

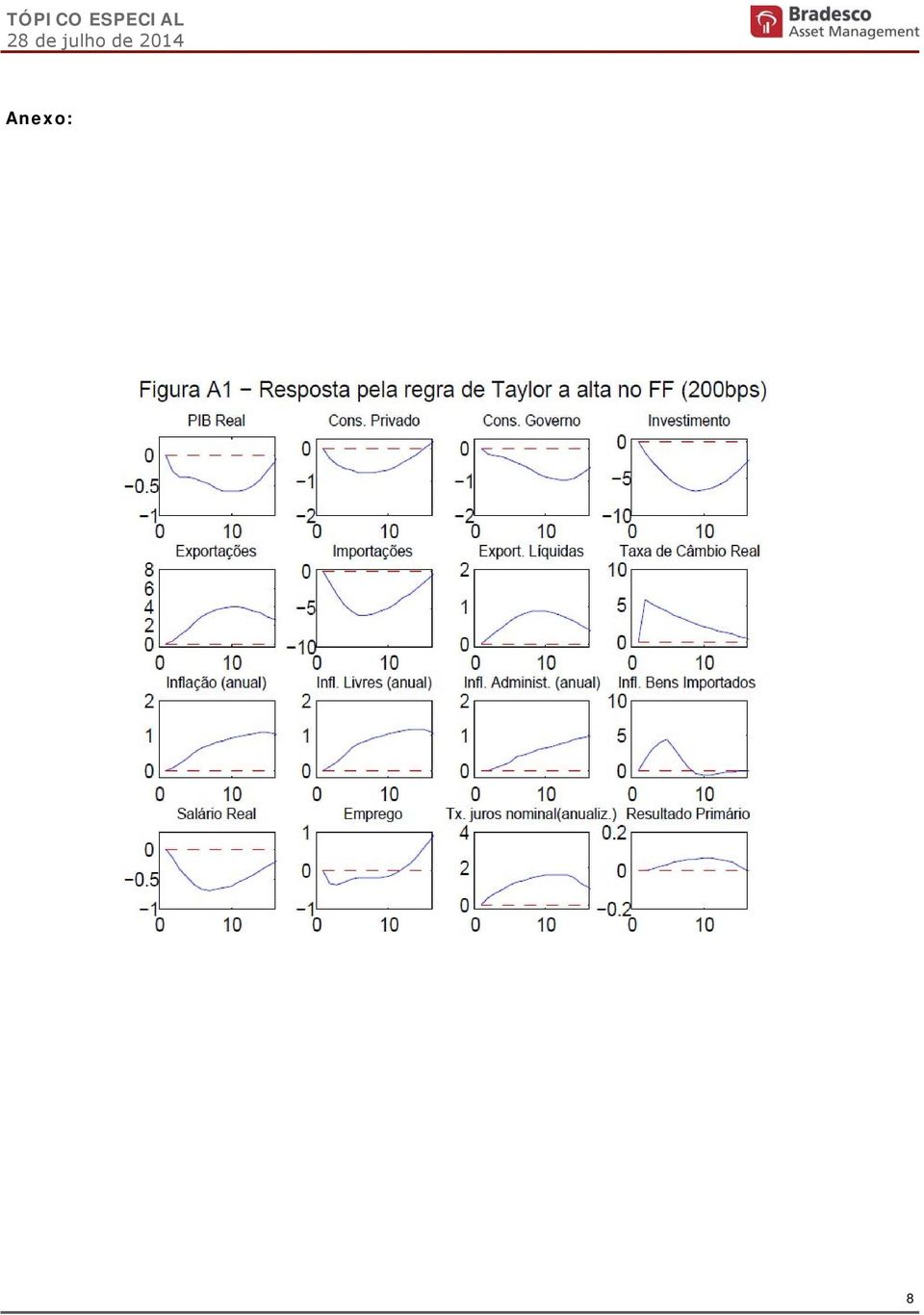

3 A reação da economia ao choque no caso I segue o esperado dadas as hipóteses do modelo, com uma desaceleração do PIB e do gasto público, subida dos juros e algum esforço fiscal (Figura A1 - Anexo) 4. Além disso, a taxa de câmbio obedece à regra de paridade da taxa de juro apresentando uma depreciação imediata, voltando suavemente ao valor original apenas depois de muitos trimestres. Abstraindo-se que em um modelo de equilíbrio não há necessariamente uma sequência de causalidade nos ajustes das variáveis em determinado momento, pode-se alinhavar a cadeia de efeitos do impacto dos juros externos a partir da subida do câmbio e da indução do BC a iniciar um ciclo de alta na taxa Selic para conter a transmissão do maior custo da moeda estrangeira para a inflação doméstica. A alta da taxa de juro provoca então a moderação do consumo das famílias e do investimento, que combinada ao arrefecimento das importações, também induzido pela depreciação da taxa de câmbio, causa a desaceleração do PIB já no trimestre contemporâneo à alta na taxa de juro. A moderação do PIB também causa o menor crescimento do emprego e do salário real das famílias, diminuindo o impacto final da depreciação cambial na inflação. Diante do aumento da taxa de juros, para manter a estabilidade da dívida, o governo eleva o superávit primário de forma módica (por volta de 0,1% do PIB), ainda que isso requeira uma desaceleração mais significativa do ritmo de seus gastos em vista da queda da arrecadação. É interessante notar que o aumento da inflação é gradual, em parte pelo efeito defasado dos preços administrados, que continuam subindo mesmo após boa parte dos efeitos do choque inicial ter se dissipado nos segmentos livres da economia. Segundo o SAMBA, uma reação antecipada da política monetária traz poucas vantagens em relação ao caso I (Figura A2 - Anexo). O modelo prediz que a subida imediata da Selic reduziria a depreciação cambial (em 4 pontos percentuais, conforme Figura 2), mas pesaria rapidamente sobre o PIB, emprego e arrecadação. O aumento de juros força um aumento um pouco maior da meta de primário para evitar uma deterioração da dívida, o que em face da queda da arrecadação exacerba a redução do ritmo do consumo do governo, com impacto adicional no PIB. O pequeno efeito do desemprego na inflação produzido pelo modelo é provavelmente reflexo na sua calibração da experiência histórica dos últimos anos, inclusive a flexibilidade da oferta de emprego e movimentação de mão de obra entre setores observada até recentemente, que ajudou que o emprego crescesse significativamente nos últimos 15 anos sem maior impacto na inflação cheia. E talvez ainda mais importante o modelo não distingue inflação de bens (inclusive importados) e de serviços, quando houve importantes impactos nos preços de serviços, que em grande medida, foram compensados ao longo dos anos pela apreciação do câmbio. Figura 2 Variação da Taxa de Cambio Nominal 108 Taxa de câmbio nominal a (numero índice - variação positiva = depreciação) Taylor postergada antecipada Fonte: Elaboração dos autores 3

4 a - A trajetória da taxa de câmbio nominal quando o governo não ajusta seus gastos nos primeiros 4 trimestres (caso IV) é igual a trajetória do caso I (BC segue regra de Taylor) A postergação da resposta monetária se traduz por uma inflação significativamente mais alta, ainda que o modelo prediga um comportamento inicialmente benigno para as variáveis de atividade (Figura A3 - Anexo). O retardo do ciclo de alta do juro permite que o consumo das famílias e do governo não seja afetado inicialmente, o que evita a queda PIB nos primeiros trimestres (Figura 3). Assim, a contribuição da aceleração das exportações decorrente da depreciação da taxa de câmbio real não é contrariada pelos efeitos da queda da demanda interna decorrentes dos juros, favorecendo o emprego. O quadro mais relaxado se completa com a possibilidade de um resultado primário menor, dada queda da taxa de juros real nos primeiros períodos em que a Selic não acompanha o maior aumento da inflação. Por outro lado, a inflação, especialmente nos períodos iniciais, é bem mais alta do que nos outros cenários. Figura 3: Resposta da taxa de crescimento do PIB trimestral e da inflação (em % anuais) PIB antecipada postergada Taylor fiscal Fonte: Elaboração dos autores Desvio Inflação b antecipada postergada Taylor Fonte: Elaboração dos autores b - o desvio da inflação quando o governo mantém os fixos nos primeiros 4 trimestres (caso IV) é igual a trajetória do caso I (BC segue regra de Taylor) Quando o governo posterga o ajuste fiscal não há ganho significativo no PIB em relação à manutenção da meta de superávit (Figura A4 Anexo). Como observado antes, o modelo não aponta para a necessidade de um aumento drástico do superávit primário diante do choque dos juros externos, ainda que preveja uma desaceleração dos gastos do governo em linha com o menor ritmo da arrecadação que pode ser substancial. Assim, no cenário em que esse gasto não se ajusta nos períodos iniciais, a demanda global e o PIB desaceleram um pouco menos, mas não há uma alteração substancial das trajetórias da maior parte das variáveis (em parte porque o modelo prevê a volta à meta fiscal após alguns períodos). Vale salientar que o SAMBA não estabelece canais fortes para a transmissão de choques fiscais: apesar da melhora da dinâmica da dívida pública ter algum impacto no prêmio de risco, esse impacto é pequeno porque por construção, os agentes econômicos sabem que o superávit primário voltará a um dado valor. Assim, mudanças na política fiscal, tomadas por temporárias, não se expressam com força, especialmente no que tange à trajetória da inflação. Portanto, o refrão de que a consolidação fiscal favoreceria a queda da inflação e da Selic encontra pouca ressonância no SAMBA, porque o modelo não considera mudanças permanentes da trajetória fiscal. Por outro lado, o compromisso com a meta fiscal estabelecida é um fator preponderante para ancorar as expectativas no modelo e, dessa forma, a inflação. 4

5 Talvez a principal implicação do SAMBA em relação ao aumento da taxa de juros americana é que ela tem um impacto persistente e bastante significativo na taxa de crescimento do PIB. Quando as variações na taxa de crescimento trimestral (na faixa de -0,5%) são anualizadas percebe-se que o impacto sobre o crescimento do PIB é da ordem de 2% ao ano. Esta queda na taxa de crescimento em relação ao período anterior é persistente, sugerindo que e economia pode ter dificuldades em voltar a crescer na taxa observada durante os anos 2000, quando a taxa de juros americana foi muito mais baixa do que nos 30 anos anteriores. Assinale-se que uma taxa de crescimento persistentemente mais baixa equivale à asserção de que o crescimento potencial do PIB diminuiu. Parte da explicação da queda persistente da taxa de crescimento do PIB em até 2 pontos percentuais parece estar ligada à gradual, mas persistente, desaceleração do investimento. O SAMBA sugere em praticamente todos os cenários que o investimento passará a crescer bem menos do que no período Isto se dá em parte porque o investimento é afetado tanto pela taxa de juros real (que sobe 1 ponto percentual), quanto pelo preço da importação de bens de capital e, destarte, pela taxa de câmbio real (que se deprecia em 5 pontos percentuais) que é diretamente afetado pelas taxas americanas. Além disso, em um modelo de expectativas bayesianas, a própria percepção de que o PIB irá crescer mais lentamente também desestimula o investimento. Com isso, a taxa de crescimento trimestral do investimento vai gradualmente caindo. A desaceleração do investimento tende a acabar reduzindo a relação investimento/pib, na medida em que a taxa de crescimento do investimento cai abaixo da sua média histórica, tornando-se negativa. Essa dinâmica pode ser apreciada comparando a evolução da taxa de crescimento do investimento nos últimos 15 anos com aquela prevista pelo modelo na esteira do aperto monetário americano (Figura 5). Verificase que nos anos o crescimento trimestre contra trimestre do investimento esteve na média perto de 3%-4% (equivalente a aproximadamente 15% ao ano), com fortes variações em , em que verificaram variações de grande amplitude (-12% na virada de 2008 para 2009 e 9% no último trimestre de 2009). Se as variações forem suavizadas com um filtro HP, verifica-se que houve um aumento gradual da taxa de crescimento do investimento do Brasil, de perto de 0% no começo do período até algo próximo a 4% perto dos anos de maior expansão do sistema financeiro global, antes da crise das hipotecas americanas. A partir daí, a tendência de crescimento desacelerou, ainda que se mantendo positiva. O aperto monetário americano, segundo o SAMBA, poderia portanto estender esse período de menor crescimento, levando até a um período de significativa redução do investimento. Figura 5 Taxa de crescimento do investimento observada e suavizada 10% 5% 0% -5% -10% -15% Investimentos - FBKF (variação trimestral normalizada pela média do período) Fonte: IBGE, BRAM 2000T1 2000T3 2001T1 2001T3 2002T1 2002T3 2003T1 2003T3 2004T1 2004T3 2005T1 2005T3 2006T1 2006T3 2007T1 2007T3 2008T1 2008T3 2009T1 2009T3 2010T1 2010T3 2011T1 2011T3 2012T1 2012T3 2013T1 2013T3 série histórica série suavizada HP Investimentos: Resultado do Modelo (variação trimestral normalizada pela média do período) Fonte: IBGE, BRAM série estimada pelo modelo 5

6 Em suma, o SAMBA sugere haver um risco de desaceleração importante do PIB e do investimento em relação à média da última década. Essa flutuação não poderá ser significativamente melhorada pelo abandono temporário das metas de inflação ou fiscal, ainda que elas possam dar um pequeno fôlego inicial à atividade, com o custo de mais inflação. Mas, mesmo nesses casos e.g., de postergação do ajuste monetário como no cenário III acima, o alívio só se realiza pela confiança dos agentes na regra fiscal incorporada no modelo. Em outras palavras, o maior ou menor espaço de manobra do BC depende crucialmente da estabilidade da meta fiscal (isto é, a regra de minimização dos desvios em relação à meta fiscal estabelecida), e, portanto, qualquer intenção de mitigar de maneira sustentada a desaceleração do crescimento do PIB em face do choque externo exigirá mudanças estruturais que aumentem a eficiência e produtividade da economia (que no caso do SAMBA se traduziriam em alterar de forma permanente parâmetros do modelo). O entendimento da importância da âncora fiscal para a minimização da inflação pode ser de particular valor caso o governo tenha que, junto à resposta ao choque externo, lidar com eventuais desequilíbrios internos ou acomodar pressões inflacionárias de outra natureza. 6

, e,")

7 Notas de rodapé: 1) Os resultados aqui apresentados foram obtidos a partir do modelo desenvolvido na BRAM com base no Working Paper do BC, CASTRO, M.R. de; GOUVEA, S.N.; MINELLA, A.; SANTOS, R.C.; SOUZA- SOBRINHO, N., SAMBA:Stochastic Analytical Model with a Bayesian Approach, Banco Central do Brasil, Working Paper Series nº 239, abr ) A sigla SAMBA significa Modelo Analítico Estocástico Baesiano (Stochastic Analytical Modelo of Bayesian Approach), e DSGE é a classe de modelos dinâmicos de equilíbrio geral estocástico (Dynamic Stochastic General Equilibrium). 3) Há dois tipos de famílias: as que poupam e se endividam e as que consomem toda a renda que recebem. As consequências dessa distinção não são, no entanto, exploradas nessa nota. 4) Nas figuras do Anexo os gráficos de PIB, consumo, investimento, exportações, salário e emprego mostram desvios percentuais na taxa de crescimento trimestral dessas variáveis. A taxa de crescimento trimestral do PIB, por exemplo, diminui de maneira gradual, mas persistente, entre 0,5% e 1% na esteira dos choques. As diversas inflações são expressas como variações na taxa de inflação anual, enquanto a taxa de câmbio e o resultado primário (como % do PIB) são expressos como desvio percentual em relação à respectiva média. 5) Esta taxa de crescimento equivale à diferença do logaritmo do nível de investimento e, portanto, sua variação equivale à segunda derivada dessa função. 7

. 3) Há dois tipos de famílias: as que poupam e se endividam e as que consomem toda a renda que recebem.")

8 Anexo: 8

9 9

10 10

11 11

12 FERNANDO HONORATO BARBOSA Economista-chefe DANIEL XAVIER FRANCISCO JOSE LUCIANO DA SILVA COSTA HUGO RIBAS DA COSTA MIRELA SCARABEL RENATO DE MEDEIROS TRANCHESI THIAGO NEVES PEREIRA Tel.: Material produzido em 25/07/2014 Outras edições estão disponíveis no Site: As opiniões, estimativas e previsões apresentadas neste relatório constituem o nosso julgamento e estão sujeitas a mudanças sem aviso prévio, assim como as perspectivas para os mercados financeiros, que são baseadas nas condições atuais de mercado. Acreditamos que as informações apresentadas aqui são confiáveis, mas não garantimos a sua exatidão e informamos que podem estar apresentadas de maneira resumida. Este material não tem intenção de ser uma oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. BRAM - Bradesco Asset Management é a empresa responsável pela atividade de administração de recursos de terceiros do Banco Bradesco S.A. BRAM - Bradesco Asset Management - Todos os direitos reservados. 12

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira Períodos de deterioração da conjuntura macroeconômica requerem de bancos centrais aprofundamento dos processos analíticos. Nesse

Efeitos da Desaceleração Econômica Internacional na Economia Brasileira Períodos de deterioração da conjuntura macroeconômica requerem de bancos centrais aprofundamento dos processos analíticos. Nesse

Dívida Líquida do Setor Público Evolução e Perspectivas

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Relatório Econômico Mensal. Abril - 2012

Relatório Econômico Mensal Abril - 2012 Índice Indicadores Financeiros...3 Projeções...4 Cenário Externo...5 Cenário Doméstico...7 Renda Fixa...8 Renda Variável...9 Indicadores - Março 2012 Eduardo Castro

Relatório Econômico Mensal Abril - 2012 Índice Indicadores Financeiros...3 Projeções...4 Cenário Externo...5 Cenário Doméstico...7 Renda Fixa...8 Renda Variável...9 Indicadores - Março 2012 Eduardo Castro

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA As escolhas em termos de política econômica se dão em termos de trade-offs, sendo o mais famoso o

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA As escolhas em termos de política econômica se dão em termos de trade-offs, sendo o mais famoso o

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

SINCOR-SP 2015 DEZEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Como as empresas financiam investimentos em meio à crise financeira internacional

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

SINCOR-SP 2016 FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

MOEDA E CRÉDITO. Estêvão Kopschitz Xavier Bastos 1

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

Discurso do Ministro Alexandre Tombini, Presidente do Banco. Central do Brasil, na Comissão Mista de Orçamento do. Congresso Nacional

Brasília, 18 de setembro de 2013. Discurso do Ministro Alexandre Tombini, Presidente do Banco Central do Brasil, na Comissão Mista de Orçamento do Congresso Nacional Exmas. Sras. Senadoras e Deputadas

Brasília, 18 de setembro de 2013. Discurso do Ministro Alexandre Tombini, Presidente do Banco Central do Brasil, na Comissão Mista de Orçamento do Congresso Nacional Exmas. Sras. Senadoras e Deputadas

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

Rio, 28/09/2010. Caros amigos,

Rio, 28/09/2010 Caros amigos, Nessa próxima quinta-feira (dia 30/09), o Banco Central divulgará o Relatório de Inflação do terceiro trimestre. Dessa vez, a ansiedade do mercado é mais elevada que a média,

Rio, 28/09/2010 Caros amigos, Nessa próxima quinta-feira (dia 30/09), o Banco Central divulgará o Relatório de Inflação do terceiro trimestre. Dessa vez, a ansiedade do mercado é mais elevada que a média,

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

O mercado de bens CAPÍTULO 3. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

SONDAGEM INDUSTRIAL DEZEMBRO 2015

No ano de 2015, Sondagem mostra que a indústria de Campinas paralisa investimentos; estagnação da lucratividade, leve redução da produção e aumento de custos podem explicar a resistência para investir

No ano de 2015, Sondagem mostra que a indústria de Campinas paralisa investimentos; estagnação da lucratividade, leve redução da produção e aumento de custos podem explicar a resistência para investir

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

PIB Produto Interno Bruto

CARTA ECONÔMICA Nº 11/2015 Senhores Conselheiros, Gestores e Membros do Comitê de Investimentos, No atual momento econômico vem surgindo a dúvida se o Brasil está em recessão ou em depressão. Se por recessão

CARTA ECONÔMICA Nº 11/2015 Senhores Conselheiros, Gestores e Membros do Comitê de Investimentos, No atual momento econômico vem surgindo a dúvida se o Brasil está em recessão ou em depressão. Se por recessão

Desemprego, salário menor e inflação devem reduzir rendimento médio real

Boletim 820/2015 Ano VII 26/08/2015 Desemprego, salário menor e inflação devem reduzir rendimento médio real Paralelamente, com a redução de produção e folha das firmas, deve crescer o número de pessoas

Boletim 820/2015 Ano VII 26/08/2015 Desemprego, salário menor e inflação devem reduzir rendimento médio real Paralelamente, com a redução de produção e folha das firmas, deve crescer o número de pessoas

SINCOR-SP 2015 NOVEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Relatório de Pesquisa. Março 2013

Relatório de Pesquisa SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Março 2013 SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Pesquisa realizada pela CNDL e SPC Brasil. Foram ouvidos em todo o país 615 varejistas.

Relatório de Pesquisa SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Março 2013 SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Pesquisa realizada pela CNDL e SPC Brasil. Foram ouvidos em todo o país 615 varejistas.

Os altos juros pagos pelo Estado brasileiro

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

O CÂMBIO E AS INCERTEZAS PARA 2016

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

CENÁRIO ECONÔMICO BRASILEIRO ANÁLISES DO PERÍODO 1996/2014

CENÁRIO ECONÔMICO BRASILEIRO ANÁLISES DO PERÍODO / BOLETIM: OUTUBRO/2015 PESQUISA DE PRODUTIVIDADE SOBRE A EQUIPE TÉCNICA DA FUNDAÇÃO DOM CABRAL (FDC) COORDENAÇÃO TÉCNICA DA PESQUISA DE PRODUTIVIDADE:

CENÁRIO ECONÔMICO BRASILEIRO ANÁLISES DO PERÍODO / BOLETIM: OUTUBRO/2015 PESQUISA DE PRODUTIVIDADE SOBRE A EQUIPE TÉCNICA DA FUNDAÇÃO DOM CABRAL (FDC) COORDENAÇÃO TÉCNICA DA PESQUISA DE PRODUTIVIDADE:

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

A Influência da Crise Econômica Global no Setor Florestal do Brasil

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

A crise financeira global e as expectativas de mercado para 2009

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

*UiILFR Taxa Selic, taxa VZDS de 180 dias e de 360 dias (%) 33 31 29 27 25 23 21 19 17 15 Jan 2000. Jul 2001. Swap de 180 Swap de 360 Taxa Selic

33 31 29 27 25 23 21 19 17 15 Jan 2000. Jul 2001. Swap de 180 Swap de 360 Taxa Selic") Taxa de Juros, Custo do Crédito e Atividade Econômica Taxa básica e estrutura a termo de taxas de juros O Banco Central do Brasil, como a maioria dos bancos centrais modernos, utiliza a taxa básica de

Taxa de Juros, Custo do Crédito e Atividade Econômica Taxa básica e estrutura a termo de taxas de juros O Banco Central do Brasil, como a maioria dos bancos centrais modernos, utiliza a taxa básica de

Taxa de Juros para Aumentar a Poupança Interna

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

Investimento derrete e leva o PIB junto.

Ibovespa 8-6-29:,54% Pontos: 53.63,39 Ibovespa 8-6-9 INTRADAY 545 54 535 53 525 52 515 Indicador Valor Var.% Data Dólar Comercial 1,936-1,63 1h45 Dólar Paralelo 2,3, 8/6 Dólar Turismo 2,9 +,97 8/6 Dólar/Euro

Ibovespa 8-6-29:,54% Pontos: 53.63,39 Ibovespa 8-6-9 INTRADAY 545 54 535 53 525 52 515 Indicador Valor Var.% Data Dólar Comercial 1,936-1,63 1h45 Dólar Paralelo 2,3, 8/6 Dólar Turismo 2,9 +,97 8/6 Dólar/Euro

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

INTRODUÇÃO À MACROECONOMIA Exame de 2ª época

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

Rodobens é destaque no website Infomoney

Rodobens é destaque no website Infomoney Por: Conrado Mazzoni Cruz 19/04/07-09h55 InfoMoney SÃO PAULO - Atualmente, falar sobre o mercado imobiliário brasileiro é entrar na discussão sobre um possível

Rodobens é destaque no website Infomoney Por: Conrado Mazzoni Cruz 19/04/07-09h55 InfoMoney SÃO PAULO - Atualmente, falar sobre o mercado imobiliário brasileiro é entrar na discussão sobre um possível

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2016. Fábio Silva fabio.silva@bcb.gov.br

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2016 Fábio Silva fabio.silva@bcb.gov.br 27 de janeiro de 2016 Estrutura da apresentação PIB Inflação Mercado de Trabalho 1901 1907 1913 1919 1925 1931 1937 1943

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2016 Fábio Silva fabio.silva@bcb.gov.br 27 de janeiro de 2016 Estrutura da apresentação PIB Inflação Mercado de Trabalho 1901 1907 1913 1919 1925 1931 1937 1943

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Previsão da taxa de juros Selic e do câmbio nominal a partir de um modelo Var com restrição

Previsão da taxa de juros Selic e do câmbio nominal a partir de um modelo Var com restrição Luciano D Agostin * José Luís da Costa Oreiro ** Os indicadores macroeconômicos de emprego, produto e inflação

Previsão da taxa de juros Selic e do câmbio nominal a partir de um modelo Var com restrição Luciano D Agostin * José Luís da Costa Oreiro ** Os indicadores macroeconômicos de emprego, produto e inflação

Boletim Econômico Edição nº 86 outubro de 2014. Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 86 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Análise de indicadores bancários e financeiros em 2014 1 A concentração bancária brasileira em

Boletim Econômico Edição nº 86 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Análise de indicadores bancários e financeiros em 2014 1 A concentração bancária brasileira em

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 3º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 3º Trimestre 2011 Análise Conjuntural O ano de 2011 está sendo marcado pela alternância entre

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 3º Trimestre 2011 Análise Conjuntural O ano de 2011 está sendo marcado pela alternância entre

Prefeitura Municipal de Castro

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

8 Cálculo da Opção de Conversão

83 8 Cálculo da Opção de Conversão Uma usina de açúcar relativamente eficiente pode produzir 107 kg de açúcar a partir de cada tonelada de cana processada, da qual também é produzida obrigatoriamente uma

83 8 Cálculo da Opção de Conversão Uma usina de açúcar relativamente eficiente pode produzir 107 kg de açúcar a partir de cada tonelada de cana processada, da qual também é produzida obrigatoriamente uma

Tema: evasão escolar no ensino superior brasileiro

Entrevista com a professora Maria Beatriz de Carvalho Melo Lobo Vice- presidente do Instituto Lobo para o Desenvolvimento da Educação, Ciência e Tecnologia e Sócia- diretora da Lobo & Associados Consultoria.

Entrevista com a professora Maria Beatriz de Carvalho Melo Lobo Vice- presidente do Instituto Lobo para o Desenvolvimento da Educação, Ciência e Tecnologia e Sócia- diretora da Lobo & Associados Consultoria.

Produtividade no Brasil: desempenho e determinantes 1

Produtividade no Brasil: desempenho e determinantes 1 Fernanda De Negri Luiz Ricardo Cavalcante No período entre o início da década de 2000 e a eclosão da crise financeira internacional, em 2008, o Brasil

Produtividade no Brasil: desempenho e determinantes 1 Fernanda De Negri Luiz Ricardo Cavalcante No período entre o início da década de 2000 e a eclosão da crise financeira internacional, em 2008, o Brasil

Relatório Mensal - Julho

Relatório Mensal - Julho (Este relatório foi redigido pela Kapitalo Investimentos ) Cenário Global A economia global apresentou uma relevante desaceleração nos primeiros meses do ano. Nosso indicador de

Relatório Mensal - Julho (Este relatório foi redigido pela Kapitalo Investimentos ) Cenário Global A economia global apresentou uma relevante desaceleração nos primeiros meses do ano. Nosso indicador de

Economia dos EUA e Comparação com os períodos de 1990-1991 e 2000-2001

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC 30/Junho/97 Márcio G. P. Garcia Depto. de Economia PUC-Rio Descrição da medida Em 18/6/97, o BC divulgou a Circular nº 2761 que... altera a forma de expressão da taxa

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC 30/Junho/97 Márcio G. P. Garcia Depto. de Economia PUC-Rio Descrição da medida Em 18/6/97, o BC divulgou a Circular nº 2761 que... altera a forma de expressão da taxa

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real;

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013 APRESENTAÇÃO DE RESULTADOS DO 1º TRIMESTRE DE 2013 Bom dia a todos e obrigado por participarem

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013 APRESENTAÇÃO DE RESULTADOS DO 1º TRIMESTRE DE 2013 Bom dia a todos e obrigado por participarem

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

ACESSO AO ENSINO SUPERIOR DE MAIORES DE 23 ANOS PROVA ESPECIFICA DE ECONOMIA 2014/06/14 GRUPO A1

ACESSO AO ENSINO SUPERIOR DE MAIORES DE 23 ANOS PROVA ESPECIFICA DE ECONOMIA 2014/06/14 (Cotações: 6 x 1,0 = 6 valores) GRUPO A1 1- O sector de atividade que agrupa as atividades relacionadas com o aproveitamento

ACESSO AO ENSINO SUPERIOR DE MAIORES DE 23 ANOS PROVA ESPECIFICA DE ECONOMIA 2014/06/14 (Cotações: 6 x 1,0 = 6 valores) GRUPO A1 1- O sector de atividade que agrupa as atividades relacionadas com o aproveitamento

Taxa básica de juros e a poupança

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007 A BOLHA DO MERCADO IMOBILIÁRIO NORTE-AMERICANO FLUXOS E REFLUXOS DO CRÉDITO IMOBILIÁRIO Prof. Dr. Sérgio Alfredo Rosa da Silva

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007 A BOLHA DO MERCADO IMOBILIÁRIO NORTE-AMERICANO FLUXOS E REFLUXOS DO CRÉDITO IMOBILIÁRIO Prof. Dr. Sérgio Alfredo Rosa da Silva

Perspectivas econômicas para 2014. mschneider@cgdsecurities.com.br

Perspectivas econômicas para 2014 mschneider@cgdsecurities.com.br Agosto/2013 EUA: processo de normalização da economia avança e mostra consistência 1 EUA: normalização consistente da economia inclui recuperação

Perspectivas econômicas para 2014 mschneider@cgdsecurities.com.br Agosto/2013 EUA: processo de normalização da economia avança e mostra consistência 1 EUA: normalização consistente da economia inclui recuperação

BOLETIM ECONÔMICO Agosto/2015

BOLETIM ECONÔMICO Agosto/2015 Minha Casa Minha Vida 3 será lançado dia 10 de Setembro. Nas duas primeiras edições do Minha Casa Minha Vida foram entregues 2,3 milhões de moradias para famílias de baixa

BOLETIM ECONÔMICO Agosto/2015 Minha Casa Minha Vida 3 será lançado dia 10 de Setembro. Nas duas primeiras edições do Minha Casa Minha Vida foram entregues 2,3 milhões de moradias para famílias de baixa

Boletim informativo: Brasil em Foco

mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 Edição 3 Boletim informativo: Brasil

mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 mar/02 dez/02 set/03 jun/04 mar/05 dez/05 set/06 jun/07 mar/08 dez/08 set/09 jun/10 Edição 3 Boletim informativo: Brasil

Projeções para a economia portuguesa: 2015-2017

Projeções para a economia portuguesa: 2015-2017 As projeções para a economia portuguesa em 2015-2017 apontam para uma recuperação gradual da atividade ao longo do horizonte de projeção. Após um crescimento

Projeções para a economia portuguesa: 2015-2017 As projeções para a economia portuguesa em 2015-2017 apontam para uma recuperação gradual da atividade ao longo do horizonte de projeção. Após um crescimento

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Junio 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Junio 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Sobre o Jogo da Economia Brasileira

Sobre o Jogo da Economia Brasileira O Jogo da Economia Brasileira - pretende exercitar conceitos e mecanismos básicos que facilitem o entendimento do que vem acontecendo com a economia brasileira, a partir

Sobre o Jogo da Economia Brasileira O Jogo da Economia Brasileira - pretende exercitar conceitos e mecanismos básicos que facilitem o entendimento do que vem acontecendo com a economia brasileira, a partir

Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Os telemóveis deverão ser desligados e guardados antes do início do teste.

Os telemóveis deverão ser desligados e guardados antes do início do teste.") LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LIMITAÇÃO DA TAXA DE JUROS DO CARTÃO DE CRÉDITO

LIMITAÇÃO DA TAXA DE JUROS DO CARTÃO DE CRÉDITO 1. EMENTA O objetivo do trabalho é analisar o PROJETO DE LEI COMPLEMENTAR Nº 140, de 2015, que limita a taxa de juros a ser cobrada nos financiamentos concedidos

LIMITAÇÃO DA TAXA DE JUROS DO CARTÃO DE CRÉDITO 1. EMENTA O objetivo do trabalho é analisar o PROJETO DE LEI COMPLEMENTAR Nº 140, de 2015, que limita a taxa de juros a ser cobrada nos financiamentos concedidos

PAINEL 16,0% 12,0% 8,0% 2,5% 1,9% 4,0% 1,4% 0,8% 0,8% 0,0% 5,0% 3,8% 2,8% 3,0% 2,1% 1,0% 1,0% -1,0%

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Economia 2º Período. Fundamentos de Macroeconomia (Aula-V) 19/10/2014. Fundamentos de Macroeconomia. Fundamentos de Macroeconomia. Prof.

19/10/2014. Fundamentos de Macroeconomia. Fundamentos de Macroeconomia. Prof.") (Aula-V) 19/10/2014 UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Economia 2º Período Noções de Contabilidade Nacional e Cálculo do PIB Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br 5. Noções

(Aula-V) 19/10/2014 UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Economia 2º Período Noções de Contabilidade Nacional e Cálculo do PIB Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br 5. Noções

Aula 7 Inflação. Prof. Vladimir Maciel

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

Entre 1998 e 2001, a freqüência escolar aumentou bastante no Brasil. Em 1998, 97% das

INFORME-SE BNDES ÁREA PARA ASSUNTOS FISCAIS E DE EMPREGO AFE Nº 48 NOVEMBRO DE 2002 EDUCAÇÃO Desempenho educacional no Brasil: O que nos diz a PNAD-2001 Entre 1998 e 2001, a freqüência escolar aumentou

INFORME-SE BNDES ÁREA PARA ASSUNTOS FISCAIS E DE EMPREGO AFE Nº 48 NOVEMBRO DE 2002 EDUCAÇÃO Desempenho educacional no Brasil: O que nos diz a PNAD-2001 Entre 1998 e 2001, a freqüência escolar aumentou

A ESCOLHA DOS TRABALHADORES

A ESCOLHA DOS TRABALHADORES Economia A escolha dos trabalhadores Em princípio, são duas as escolhas relevantes aqui: Trabalhar ou não trabalhar? Trabalhar quanto? A escolha dos trabalhadores Benefícios

A ESCOLHA DOS TRABALHADORES Economia A escolha dos trabalhadores Em princípio, são duas as escolhas relevantes aqui: Trabalhar ou não trabalhar? Trabalhar quanto? A escolha dos trabalhadores Benefícios

A Teoria da Endogeneidade da Moeda:Horizontalistas X Estruturalistas

A Teoria da Endogeneidade da Moeda:Horizontalistas X Estruturalistas Professor Fabiano Abranches Silva Dalto Departamento de Economia da UFPR Disciplina Economia Monetária e Financeira Bibliografia Sugerida:

A Teoria da Endogeneidade da Moeda:Horizontalistas X Estruturalistas Professor Fabiano Abranches Silva Dalto Departamento de Economia da UFPR Disciplina Economia Monetária e Financeira Bibliografia Sugerida:

ação? 8-4) Avaliação de ações de crescimento constante. Os investidores exigem uma taxa de retomo de 15 por cento sobre as ações da Levine Company (k

Avaliação de ações de crescimento constante. Os investidores exigem uma taxa de retomo de 15 por cento sobre as ações da Levine Company (k") EXERCÍCIOS 8-1) Avaliação de ações preferenciais. A Ezzell Corporation emitiu ações preferenciais com um dividendo estabelecido a 10 por cento do par. Ações preferenciais deste tipo atualmente rendem 8

EXERCÍCIOS 8-1) Avaliação de ações preferenciais. A Ezzell Corporation emitiu ações preferenciais com um dividendo estabelecido a 10 por cento do par. Ações preferenciais deste tipo atualmente rendem 8

RELATÓRIO DE INVESTIMENTOS

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

Carta ao Cotista Outubro 2015. Ambiente Macroeconômico. Internacional

Carta ao Cotista Outubro 2015 Ambiente Macroeconômico Internacional O Banco Central europeu sinalizou a adoção de novos estímulos monetários a partir de dezembro. Isto se deve a surpresas baixistas de

Carta ao Cotista Outubro 2015 Ambiente Macroeconômico Internacional O Banco Central europeu sinalizou a adoção de novos estímulos monetários a partir de dezembro. Isto se deve a surpresas baixistas de

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

INFORME ECONÔMICO 22 de maio de 2015

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

A necessidade de elevar a incidência da contribuição para o PIS/PASEP e da COFINS sobre cigarros

A necessidade de elevar a incidência da contribuição para o PIS/PASEP e da COFINS sobre cigarros Estudo de Roberto Iglesias, economista, consultor da ACT Maio de 2009 O Poder Executivo, através da Medida

A necessidade de elevar a incidência da contribuição para o PIS/PASEP e da COFINS sobre cigarros Estudo de Roberto Iglesias, economista, consultor da ACT Maio de 2009 O Poder Executivo, através da Medida

Política Monetária no G3 Estados Unidos, Japão e Área do Euro

Política Monetária no G3 Estados Unidos, Japão e Área do Euro Nos primeiros anos desta década, os bancos centrais, em diversas economias, introduziram políticas monetárias acomodatícias como forma de evitar

Política Monetária no G3 Estados Unidos, Japão e Área do Euro Nos primeiros anos desta década, os bancos centrais, em diversas economias, introduziram políticas monetárias acomodatícias como forma de evitar

O QUE É CFROI CASH FLOW RETURN ON

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Setembro 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Setembro 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Indústria indica recuperação gradual impelida pelo investimento, mas com trajetória irregular

Indústria indica recuperação gradual impelida pelo investimento, mas com trajetória irregular O importante a conferir é a tendência da retomada e a resposta das medidas acionadas para alçar a produção

Indústria indica recuperação gradual impelida pelo investimento, mas com trajetória irregular O importante a conferir é a tendência da retomada e a resposta das medidas acionadas para alçar a produção

Lições para o crescimento econômico adotadas em outros países

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

MACROECONOMIA ABERTA

MACROECONOMIA ABERTA 1- (APO-MP 2005) Considerando E = taxa real de câmbio calculada considerando os índices de preços interno e no estrangeiro e a taxa nominal de câmbio segundo conceito utilizado no

MACROECONOMIA ABERTA 1- (APO-MP 2005) Considerando E = taxa real de câmbio calculada considerando os índices de preços interno e no estrangeiro e a taxa nominal de câmbio segundo conceito utilizado no

FUNDAMENTOS DE TEORIA E POLÍTICA MACROECONÔMICA

FUNDAMENTOS DE TEORIA E POLÍTICA MACROECONÔMICA O que a macroeconomia analisa? Analisa a determinação e o comportamento dos grandes agregados como: renda, produto nacional, nível geral de preços, nível

FUNDAMENTOS DE TEORIA E POLÍTICA MACROECONÔMICA O que a macroeconomia analisa? Analisa a determinação e o comportamento dos grandes agregados como: renda, produto nacional, nível geral de preços, nível

Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito;

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

RELATÓRIO DE INVESTIMENTOS. Março de 2016

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

ABRIL/2015 RELATÓRIO ECONÔMICO

ABRIL/2015 RELATÓRIO ECONÔMICO ÍNDICE Indicadores Financeiros Pág. 3 Projeções Pág. 4-5 Cenário Externo Pág. 6 Cenário Doméstico Pág. 7 Renda Fixa e Renda Variável Pág. 8 INDICADORES FINANCEIROS BOLSA

ABRIL/2015 RELATÓRIO ECONÔMICO ÍNDICE Indicadores Financeiros Pág. 3 Projeções Pág. 4-5 Cenário Externo Pág. 6 Cenário Doméstico Pág. 7 Renda Fixa e Renda Variável Pág. 8 INDICADORES FINANCEIROS BOLSA