ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

|

|

|

- Manoela Palmeira Lobo

- 8 Há anos

- Visualizações:

Transcrição

1 ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão

2 Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há uma infinidade de contas decorrentes de inumeráveis operações realizadas por empresas das mais diferentes atividades. O conhecimento do significado de cada conta facilita a busca de informações precisas.

3 Os principais Relatórios da Diretoria Através desse relatório, a Diretoria presta informações aos acionistas sobre aspectos do desempenho e de perspectivas das sociedades relativas a estratégia de vendas, compras, produtos, expansão, efeitos conjunturais, legislação,... É uma forma de manter acionistas e terceiros a par do que se realiza na empresa.

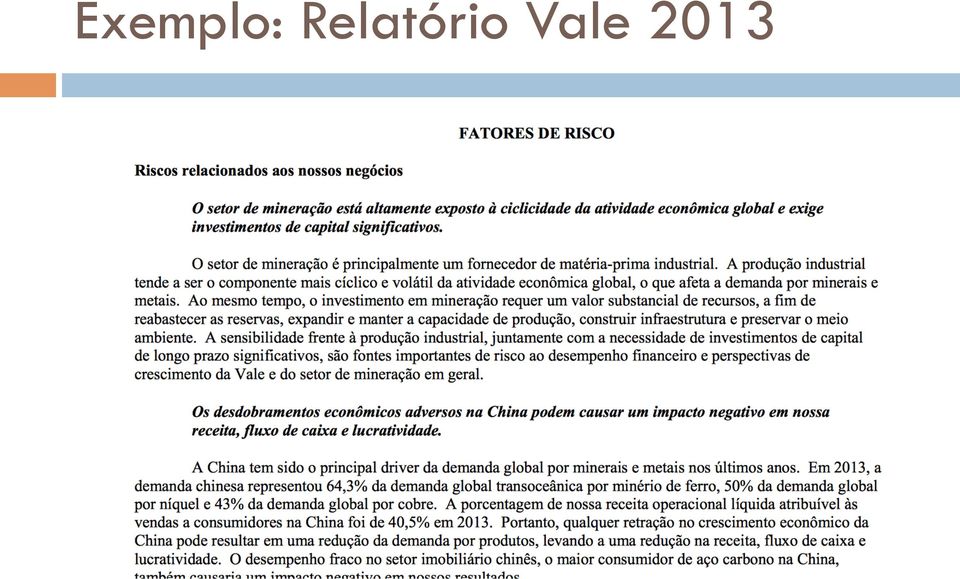

4 Exemplo: Relatório Vale 2013

5 Exemplo 02

6 Demonstrações Contábeis Demonstração Contábil: é a exposição resumida e ordenada dos principais fatos registrados pela contabilidade, em determinado período. Podem ser conhecidas como demonstrações financeiras(lei das S.A) ou demonstração contábeis( preferido pelos contadores).

7 Lei das Sociedades por Ações A lei das S.A estabelece que no final de cada período contábil(12 meses), a diretoria fará elaborar, com base na escrituração contábil, as demonstrações financeiras relacionadas a seguir: Balanço Patrimonial; Demonstração de Resultados do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados; Demonstração das Mutações do Patrimônio; Demonstração de Fluxo de Caixa; Demonstração de Valor Adicionado.

; Demonstração de Lucros ou Prejuízos Acumulados; Demonstração das Mutações")

8 Balanços Vale

9 DRE

10 Demonstrações de Mutaçoes

11 Demonstração de Fluxo de Caixa

12 Notas Explicativas São Dados e informações que ora complementam as demonstrações financeiras, como por exemplo, tacas de juros, vencimentos e garantias de longo prazo. Também podem fornecer critérios contábeis, como os de avaliação de estoques, depreciação,... Fornecem também fornecem infrações sobre eventos importantes que tenham efeitos que afetaram o balanço.

13

14 Parecer dos Auditores É obrigatório apenas para companhias abertas, ou seja, aquelas que têm papeis negociadas na bolsa de valores.(ações ou Debentures) Os auditores independentes são contratados para emitir opiniões sobre a correção e veracidade das demonstrações financeiras. Verificam controles internos da empresa, conferem lançamentos e condições contábeis e checam os saldos dos bacos, clientes e fornecedores.

15 Parecer dos Auditores

16 Informações Divulgas Relatório da Administração; Demonstrações Contábeis. Balanço Patrimonial; Demonstração de Resultados do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados; Demonstração das Mutações do Patrimônio; Demonstração de Fluxo de Caixa; Demonstração de Valor Adicionado. Notas Explicativas Parecer dos Auditores

17 Balanço Patrimonial É a demonstração que apresenta todos os bens e direitos da empresa(ativo), bem como as obrigações (Passivo Exigível) em determinada data. A diferença entre o ativo e o passivo é chamada de Patrimônio Líquido e representa o capital investido pelos proprietários da empresas.

18 Balanço Patrimonial Segundo Anthony (1981), o balanço pode ser definido como: 1 as fontes de onde provieram os recursos utilizados para a empresa operar Passivo e Patrimônio Líquido 2 os bens e direitos em que esses recursos se acham investidos.

19 Exemplo Básico

20 Ativo São todos os bens e direitos de propriedade e controle da empresa, que são avaliáveis em dinheiro e que representam benefícios presentes ou futuros para a empresa. Bens: máquinas, terrenos, equipamentos, estoques, dinheiro(moeda), ferramentas, veículos, instalações... Direitos: contas a receber, duplicatas a receber, títulos a receber, ações, títulos de crédito...

21 Ativo Para ser considerado um Ativo é necessário que qualquer um dos itens preencha os 4 itens simultaneamente: Construir bem ou direito para empresa; Ser de propriedade, posse ou controle de longo prazo da empresa; Ser mensurável monetariamente; Trazer benefícios presentes ou futuros.

22 Ativo O ativo esta disposto em grupo de contas homogêneas ou de mesma características. Esses grupos são organizados segunda sua liquidez, isto é, de acordo com a rapidez com que podem ser convertidos em dinheiro. Ativo Circulantes Ativo Não-Circulante n Realizável a longo prazo n Investimento n Imobilizado n Intangível

23 Ativos Circulantes Os ativos são circulantes quando: - a entidade espera realizar, vender ou consumir tal ativo durante o ciclo operacional normal; - o ativo for mantido essencialmente com a finalidade de negociação; - espera realizar o ativo no período de até doze meses após a data das demonstrações contábeis; ou, - o ativo for caixa ou equivalente de caixa.

24 Ativos Não-Circulantes Realizável a longo prazo São ativos de menor liquidez que o circulante n Nesse item são classificados os empréstimos ou adiantamentos concedidos às sociedades coligadas ou controladas, a diretores, acionistas etc.

25 Ativos Não-Circulantes Investimentos As participações(que não se destinam a venda) em outras sociedades e outras aplicações de características permanentes que não se destinam à manutenção da atividade operacional da empresa. n Terrenos, imóveis alugados, obras de artes.

26 Ativos Não-Circulantes Imobilizado As aplicações que tenham por objetivo bens destinados à manutenção da atividade operacional da empresa: n Imóvel(sede ou filiais) n Instalações n Móveis e utensílios; n Veículos; n Máquinas. n Etc..

27 Ativos Não-Circulantes Intangível A legislação diz que devem ser classificados neste grupo os direitos que tenham objeto bens incorpóreos destinados à manutenção da companhia. n Marca n Patentes..

28

29 Passivo Simplificadamente, evidencia toda a obrigação( dívidas) que a empresa tem com terceiros; Contas a pagar, fornecedores, impostos a pagar, financiamentos, empréstimos. O passivo é uma obrigação exigível, isto é, no momento em que a dívida vencer, será exigida( reclamada) a liquidação da mesma. Por isso é mais adequado ser chamada de Passivo Exigível.

30 Passivo Circulante São as obrigações que normalmente são pagas dentro de um ano: Contas a pagar; Fornecedores; Impostos; Etc...

31 Os passivos são circulantes quando: - a entidade espera liquidar o passivo durante o ciclo operacional normal; - quando o passivo for mantido essencialmente com a finalidade de negociação; - quando for exigível no período de até doze meses após a data das demonstrações contábeis;

32 Passivo Não Circulante Exigível a longo prazo São as dívidas da empresa com prazo superior a um ano n Financiamentos; n Títulos a pagar.

33 Resumidamente

34 Patrimônio Líquido Evidencia recursos dos proprietários aplicados no empreendimento. O investimento inicial dos proprietários é denominado contabilmente de Capital. O Patrimônio Líquido não é só acrescido com novos investimentos dos proprietários, mas também, e bem mais comum com os rendimentos resultantes do capital. Esse rendimento é chamado de LUCRO. Reservas de Capital Ajustes de Avaliação Reservas de Lucros

35 Equação Contábil Ativo = Passivo + Patrimônio Líquido

36 Classifique em ativo (A), passivo (P) e patrimônio liquido (PL): ( ) Estoques ( ) Fornecedores ( ) Reservas ( ) Clientes ( ) instalações ( ) impostos a recolher ( ) duplicatas a receber ( ) móveis e utensílios ( ) lucros acumulados ( ) financiamento a pagar ( ) empréstimos a pagar ( ) Bancos conta movimento ( ) máquinas e equipamentos ( ) estoques de mercadoria ( ) duplicatas a pagar ( ) Capital Social ( ) títulos a pagar ( ) Caixa

37 Com base nos saldos em das contas a seguir, monte o Balanço Patrimonial da Cia de Artefatos Metálicos M&MS Ltda.

38 Demonstração de Resultados do Exercício É um resumo ordenado das receitas e despesas da empresa em determinado período(12 meses). É apresentada de forma dedutiva, ou seja, das receitas subtraem-se as despesas e, em seguida indica-se o resultado(lucro ou prejuízo)

39 DRE Receitas (-) Despesas = Lucros ou Prejuízo

40 DRE Completa Receitas. - Custos dos Produtos. = Lucro Bruto. - Despesas com vendas, gerais e administrativas. + - Outras receitas e despesas operacionais. + - Investimentos em controladas, coligadas e Joint Venture. = Resultado antes das receitas e despesas financeiras. + - Receitas e despesas financeiras. = Resultado antes dos tributos. - IRPJ e CSLL. = Resultado líquido das operações CONTINUADAS. = Valor líquido após os tributos das operações DESCONTINUADAS. = Valor líquido após tributos decorrentes da mensuração a valor justo. = Resultado Líquido do Período.

41 Receita Bruta: é o total de vendido no período. Nela estão inclusos os impostos sobre vendas e dela são subtraídas as devoluções e abatimentos ocorridos no período. Impostos e Taxas sobre vendas: são aqueles gerados no momento da venda e variam proporcionalmente a venda. IPI ICMS ISS PIS COFINS

42 Demonstração de Resultados A empresa deve informar a terceiros interessados como foi obtido o resultado do exercício, lucro ou prejuízo, transferido para a conta de lucros ou prejuízos acumulados. A DRE é uma demonstração dos aumentos e reduções causadas no Patrimônio Líquido pelas operações da empresa. Todas as receitas e despesas se acha compreendidas na DRE.

43 Itens da DRE As Receitas; Custo dos Produtos, mercadorias ou serviços; As despesas.

44 Estrutura Básica Receita Operacional Bruta (-) Vendas canceladas (-) Abatimentos sobre vendas Impostos sobre vendas Receita Operacional Líquida (-)Custos dos Produtos, Mercadores ou serviços vendidos Lucro Bruto (-)Despesas com vendas; (-)Despesas administrativas; (-)Despesas gerais; (-)Outras despesas ou receitas operacionais Resultado das Atividades da Empresa (+/- )Resultado de equivalencia patrimonial; Resultado antes das despesas e receitas financeiras (+) Receitas Financeiras (-) Despesas Financeiras Resultado Operacional Despesas com tributos sobre o lucro Lucro Líquido do Exercício Lucro Líquido por Ação

45 Receita Operacional A receita operacional decorre das operações normais e habituais da empresa. Numa indústria a receita operacional decorre da venda dos produtos fabricados. Numa empresa comercial, decorre das vendas de mercadorias. Nas empresas de prestação de serviços, logicamente decorre dos serviços prestados.

46 Deduções Das receitas brutas devem ser deduzidos os diversos valores que efetivamente não pertencem a empresa, tais como impostos indiretos(icms, ISS, IPI etc), descontos e abatimentos, devoluções de mercadorias. Os impostos não pertencem à empresa, e sim aou governo. A empresa atua como uma intermediário. Recebe os impostos dos clientes e repassa ao governo.

47 Custos dos Produtos/Serviços Industria: CPV Comercial: CMV Serviços: CSP

48 Custos dos Produtos Vendidos Custos de Produção = Matéria-prima + Componentes + Mão de Obra Direta + Custos indiretos de Fabricação. Para esse tipo de apuração é necessário que a empresa tenha uma apuramento contábil que permita identificar a quantidade de matéria-prima, os componentes e a mão-de-obra que vai em cada produto. Ao mesmo tempo é necessário que os custos indiretos de fabricação sejam imputados ao produto pelos critérios de rateio.

49 Custo da Mercadoria Vendida CMV = Estoque Inicial + Compras Estoque Final Para empresas que mantém um controle permanente de seus estoques, registrando todas as entradas e saídas de mercadorias, a obtenção do CMV ocorre diretamente pelos registros contábeis.

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Balanço Patrimonial e DRE

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

CONTABILIDADE. Conceito. Campo de Aplicação. Instrumento informações úteis tomada de decisões

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Contabilidade Geral Correção da Prova APO 2010 Prof. Moraes Junior CONTABILIDADE GERAL

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

2ª edição Ampliada e Revisada. Capítulo 8 Demonstração do Resultado do Exercício

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

DEFENSORIA PÚBLICA DO ESTADO DE SERGIPE - CIÊNCIAS CONTÁBEIS QUESTÕES

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

CURSO DE CONTABILIDADE INTRODUTÓRIA

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Para poder concluir que chegamos a: a) registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações

registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações") Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

Contabilidade Geral Correção da Prova 2 Analista Técnico Controle e Fiscalização - Susep 2010 Prof. Moraes Junior CONTABILIDADE GERAL

CONTABILIDADE GERAL 1 - A legislação vigente sobre as sociedades anônimas estabelece o que deve ser computado na determinação do resultado do exercício. Diz a lei que devem ser incluídas as receitas e

CONTABILIDADE GERAL 1 - A legislação vigente sobre as sociedades anônimas estabelece o que deve ser computado na determinação do resultado do exercício. Diz a lei que devem ser incluídas as receitas e

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE Como vimos em aulas passadas, a Contabilidade engloba duas funções: 1. Função Administrativa: Controla o Patrimônio mediante registro dos fatos contábeis em livros apropriados (Diário

TEORIA DA CONTABILIDADE Como vimos em aulas passadas, a Contabilidade engloba duas funções: 1. Função Administrativa: Controla o Patrimônio mediante registro dos fatos contábeis em livros apropriados (Diário

2ª edição Ampliada e Revisada. Capítulo 2 Patrimônio

ª edição Ampliada e Revisada Capítulo Patrimônio Tópicos do Estudo Patrimônio. Bens. Direitos. Obrigações. Representação Gráfica do Patrimônio. Patrimônio Líquido Patrimônio É um conjunto de bens, direitos

ª edição Ampliada e Revisada Capítulo Patrimônio Tópicos do Estudo Patrimônio. Bens. Direitos. Obrigações. Representação Gráfica do Patrimônio. Patrimônio Líquido Patrimônio É um conjunto de bens, direitos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Centro de Ciências Empresariais e Sociais Aplicadas CCESA. Bacharelado em Ciências Contábeis CONTABILIDADE GERAL. Profª. Cristiane Yoshimura

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

MATERIAL DE APOIO PROFESSOR

Aula n 04 online MATERIAL DE APOIO PROFESSOR Balanço Patrimonial Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio

Aula n 04 online MATERIAL DE APOIO PROFESSOR Balanço Patrimonial Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Contabilidade bem básica

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Contabilidade Avançada Fluxos de Caixa DFC

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

Análise das Demonstrações Financeiras

UNIPAC UNIVERSIDADE PRESIDENTE ANTÔNIO CARLOS FACULDADE DE CIÊNCIAS SOCIAIS, LETRAS E SAÚDE DE UBERLÂNDIA. Rua: Barão de Camargo, nº. 695 Centro Uberlândia/MG. Telefax: (34) 3223-2100 Análise das Demonstrações

UNIPAC UNIVERSIDADE PRESIDENTE ANTÔNIO CARLOS FACULDADE DE CIÊNCIAS SOCIAIS, LETRAS E SAÚDE DE UBERLÂNDIA. Rua: Barão de Camargo, nº. 695 Centro Uberlândia/MG. Telefax: (34) 3223-2100 Análise das Demonstrações

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Os valores totais do Ativo e do Patrimônio Líquido são, respectivamente,

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

Contabilidade Financeira

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Prof. Carlos Barretto

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

CONTABILIDADE E TURISMO

Capítulo 1 CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Capítulo 1 Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006.

Capítulo 1 CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Capítulo 1 Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006.

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

Apostila 2 de Contabilidade Geral I. Prof. Ivã C Araújo

Apostila 2 de Contabilidade Geral I Prof. Ivã C Araújo 2013 Sumário 1 Procedimentos Contábeis... 3 1.1 Escrituração contábil... 3 1.1.1 Lançamentos Contábeis... 3 1.1.1.1 Fórmulas de Lançamentos... 3 1.2

Apostila 2 de Contabilidade Geral I Prof. Ivã C Araújo 2013 Sumário 1 Procedimentos Contábeis... 3 1.1 Escrituração contábil... 3 1.1.1 Lançamentos Contábeis... 3 1.1.1.1 Fórmulas de Lançamentos... 3 1.2

CONTABILIDADE E TURISMO NOÇÕES PRELIMINARES 25/10/2012. Informações iniciais. Definição de contabilidade. Grupos de interesse.

CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006. 9 cópias na biblioteca

CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006. 9 cópias na biblioteca

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

CONTABILIDADE. Prof Adelino Correia

CONTABILIDADE GERAL Prof Adelino Correia Definição de Contabilidade Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. Objeto da Contabilidade

CONTABILIDADE GERAL Prof Adelino Correia Definição de Contabilidade Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. Objeto da Contabilidade

1. Noções Introdutórias. Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas.

1. Noções Introdutórias 1.1 Definições de Contabilidade Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. 1.2 Objeto da Contabilidade O Patrimônio

1. Noções Introdutórias 1.1 Definições de Contabilidade Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. 1.2 Objeto da Contabilidade O Patrimônio

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:

Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:") 1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

FUNDAÇÃO EDUCACIONAL REGIONAL JARAGUAENSE - FERJ BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE Valores expressos em Reais. ATIVO Notas 2010 2009

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

COMPANHIA DE SANEAMENTO DE SERGIPE - DESO. Aracaju - SE BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O CIRCULANTE 160.805.445 138.417.

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O 2008 2007 CIRCULANTE 160.805.445 138.417.550 DISPONIBILIDADES 19.838.758 6.355.931 Caixa e bancos 2.931.388 3.021.874 Aplicações de liquidez imediata 16.907.370

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O 2008 2007 CIRCULANTE 160.805.445 138.417.550 DISPONIBILIDADES 19.838.758 6.355.931 Caixa e bancos 2.931.388 3.021.874 Aplicações de liquidez imediata 16.907.370

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei